長時間作用型PEG-rhG-CSF市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

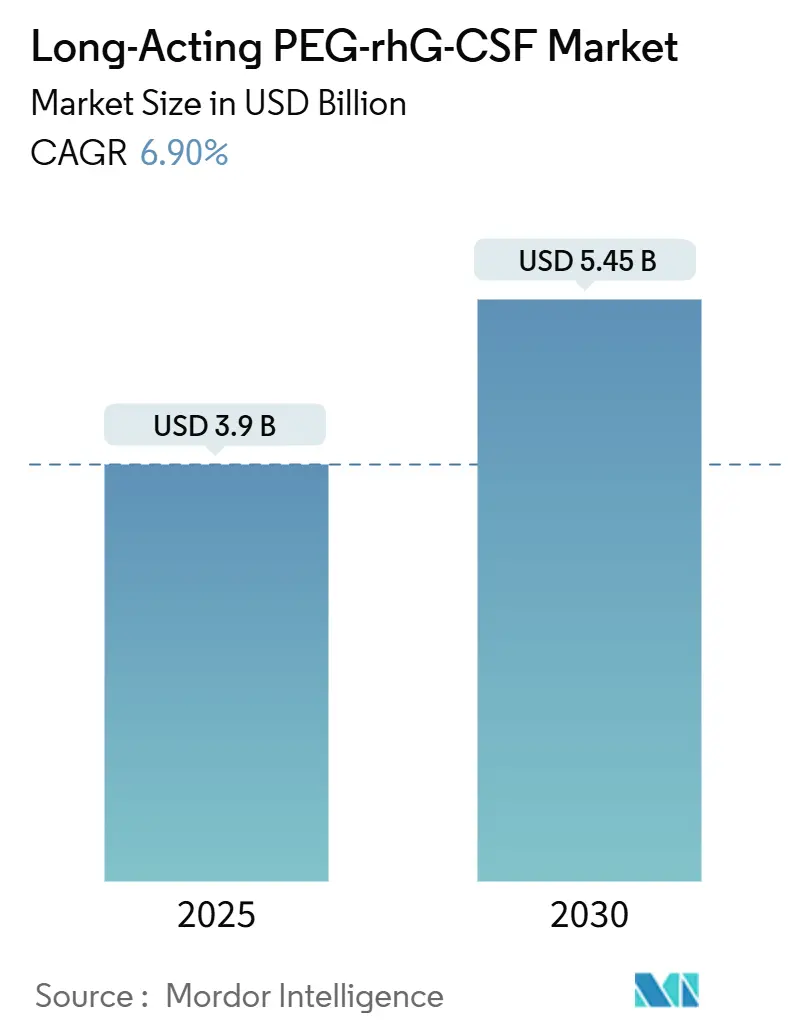

| 市場規模 (2025) | 3.9 十億米ドル |

| 市場規模 (2030) | 5.45 十億米ドル |

| 成長率 (2025 - 2030) | 6.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる長時間作用型PEG-rhG-CSF市場分析

長時間作用型PEG-rhG-CSF市場規模は2025年に39億米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.90%で2030年までに54億5,000万米ドルに達する見込みです。

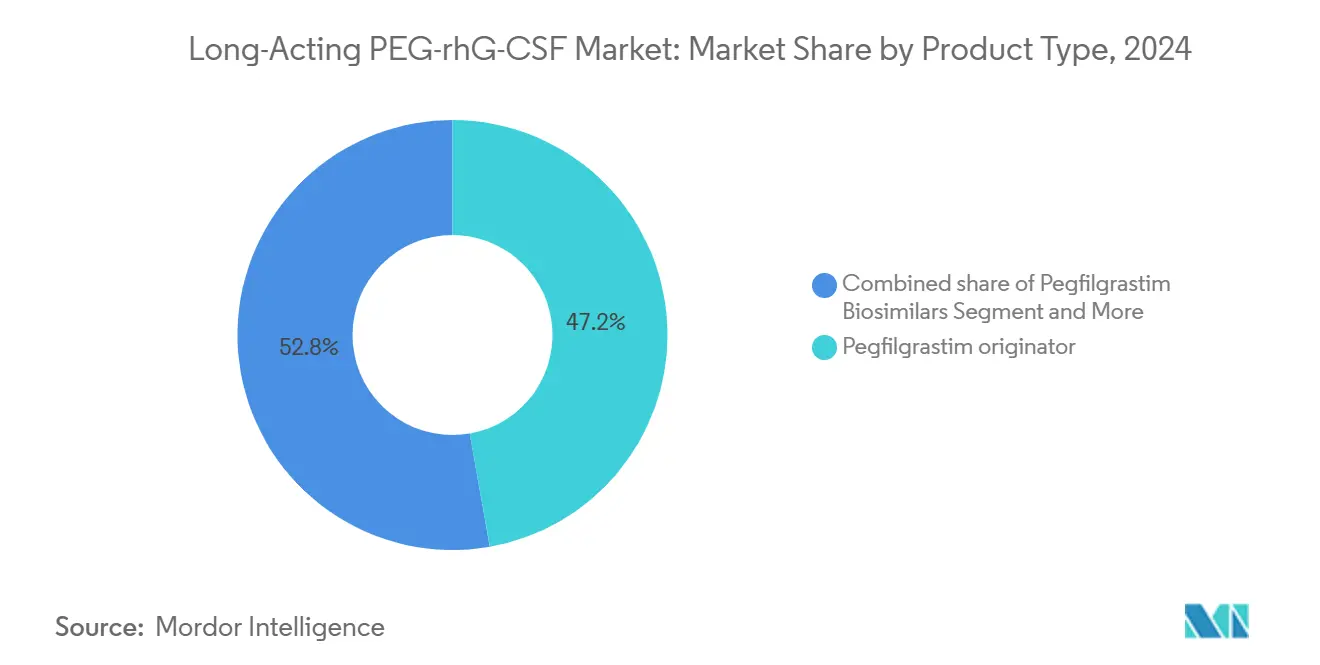

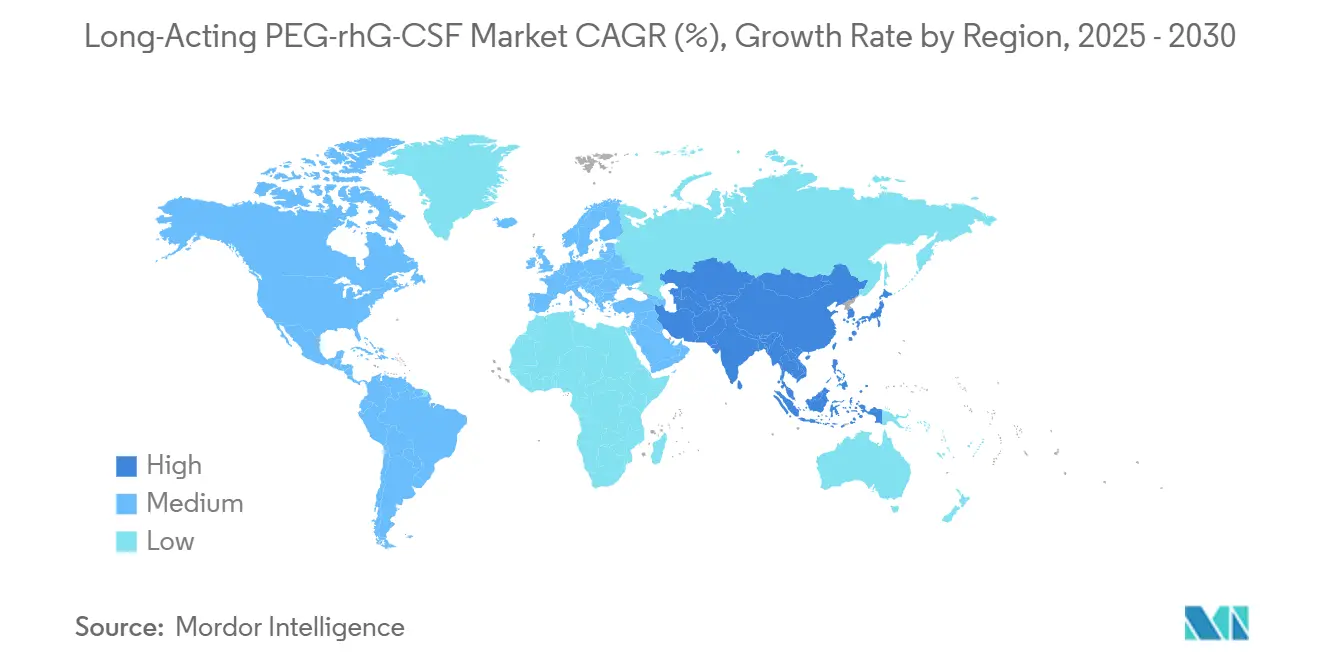

需要はデバイス対応アドヒアランス、バイオシミラーの加速的な上市、および低ネット価格を優遇する償還改革へとシフトしています。ペグフィルグラスチムのオリジネーターブランドは2024年に47.23%の市場シェアを保持していましたが、互換性バイオシミラーが年率11.15%で成長し、リベート保護フォーミュラリーを破壊するにつれてそのリードは縮小しています。プレフィルドシリンジは依然としてデリバリーフォーマット収益の62.17%を占めていますが、外来腫瘍学モデルがクリニック受診を減らし予防投与を患者の自宅へシフトさせるため、オンボディインジェクターはCAGR 14.55%で拡大しています。化学療法誘発性好中球減少症が2024年の投与量の77.83%を占め、連邦備蓄に支えられた急性放射線症候群の用途はCAGR 11.23%で増加し、景気循環に左右されない収益源を生み出しています。北米は2024年売上の43.11%を占めましたが、中国と日本がバイオシミラー承認を合理化するにつれ、アジア太平洋地域がCAGR 12.34%で最も急成長している地域となっています。

主要レポートのポイント

- 製品タイプ別では、ペグフィルグラスチムのオリジネーターが2024年に47.23%の長時間作用型PEG-rhG-CSF市場シェアをリードし、バイオシミラーは2030年までCAGR 11.15%で成長する見込みです。

- デリバリーフォーマット別では、プレフィルドシリンジが2024年収益の62.17%を占め、オンボディインジェクターは2030年までCAGR 14.55%で拡大しています。

- 適応症別では、化学療法誘発性好中球減少症が2024年の長時間作用型PEG-rhG-CSF市場規模の77.83%を占め、急性放射線症候群はCAGR 11.23%で拡大しています。

- 流通チャネル別では、病院薬局が2024年の長時間作用型PEG-rhG-CSF市場規模の54.2%を占め、オンライン薬局はCAGR 15.34%で拡大しています。

- 地域別では、北米が2024年に43.11%の収益シェアを占め、アジア太平洋地域がCAGR 12.34%で最も高い成長率を示しています。

グローバル長時間作用型PEG-rhG-CSF市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学パイプラインの強化と用量密度化学療法プロトコル | +1.2% | グローバル、北米および西欧で最も高い | 中期(2〜4年) |

| ガイドラインに基づく発熱性好中球減少症リスク≥20%の一次予防 | +1.5% | グローバル、北米およびEUが主導 | 短期(≤2年) |

| バイオシミラーの急速な浸透による平均販売価格の低下とアクセス拡大 | +1.8% | 欧州およびアジア太平洋地域が中核、北米でも増加 | 中期(2〜4年) |

| 外来・在宅がんケアモデルへのシフト | +0.9% | 北米および西欧 | 長期(≥4年) |

| デバイス対応アドヒアランス(オンボディインジェクター、オートインジェクター) | +1.1% | 北米およびEU | 中期(2〜4年) |

| 当日投与エビデンスの出現による物流の簡素化 | +0.5% | 北米、EUへの波及あり | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

腫瘍学パイプラインの強化と用量密度化学療法プロトコル

乳がんに対する隔週AC-Tなどの用量密度レジメンは治療間隔を短縮し、発熱性好中球減少症リスクを20%超に押し上げ、一次予防として単回投与ペグフィルグラスチムを不可欠なものとしています[1]疾病予防管理センター。「Neupogen®による放射線被曝の治療」。国立環境衛生センター。2025年1月31日。。FDAは2024年に骨髄抑制管理を必要とする17の新規細胞毒性併用療法を承認し、長時間作用型PEG-rhG-CSF市場における対象患者プールを拡大しました。中国の規制当局は同年46の新規腫瘍学薬を承認し、その半数は支持療法としてG-CSFを必要とする生物製剤であり、アジア太平洋地域の需要を強化しています。単回投与予防は毎日のフィルグラスチム投与と比較してクリニック受診を80%削減し、病院のコスト抑制目標と一致しています。オンボディインジェクターが24時間投与を自動化することでアドヒアランスはさらに向上し、患者が自己管理する外来環境において有利です。

ガイドラインに基づく発熱性好中球減少症リスク≥20%の一次予防

ASCO、NCCN、EORTCのガイドラインは、発熱性好中球減少症リスクが20%を超えた場合にG-CSF一次予防を必須として扱い、ペグフィルグラスチムを電子オーダーセットに組み込み、処方者の裁量を制限しています。メディケアパートDはバイオシミラーをオリジネーターの平均販売価格の85%で償還し、支払者が低コストの選択肢を採用するよう促し、患者アクセスを拡大しています。欧州は国家腫瘍学プロトコルを通じてこの姿勢を反映しており、インドの国家がんグリッドは2024年に供給格差が第1層都市以外で続いているにもかかわらず並行ガイダンスを発行しました。AGIHOが2024年に予防推奨を拡大した後、高齢者は特に恩恵を受け、高齢化経済における治療対象人口が30%拡大しました。しかし、製造の集中化により、ハリケーンやその他の混乱が供給を逼迫させ、バイオシミラーへの迅速な代替を促す可能性があります。

バイオシミラーの急速な浸透による平均販売価格の低下とアクセス拡大

特許が失効しバイオシミラーが参入すると、20の高所得国においてPEG-rhG-CSFの価格は5%〜68%低下し、毎日投与フィルグラスチムとの歴史的な価格差が縮小しました。WHOの2023年必須医薬品リストへの収載は低資源環境における単回投与の利便性を強調し、欧州の参照価格制度は自動代替を義務付けているため、バイオシミラーはすでに地域ボリュームの35%を占めています。米国では、リベート契約が依然としてオリジネーターを保護し、同等性の達成を1年以上遅らせていますが、インフレ抑制法はバイオシミラーをメディケア交渉から除外しており、2026年以降に既存シェアを侵食するための十分な価格余地が残されています。

外来・在宅がんケアモデルへのシフト

化学療法治療の大半は現在、外来または在宅環境で行われており、サイクルごとの単回投与が7〜10回の毎日注射よりも実用的となっています。Udenyca Onbodyにより患者は同日にクリニックを退出し、27時間後に自動注射が行われ、フォローアップ受診が減少し、総コストでサイクルあたり800米ドルの節約が実現します。遠隔医療は仮想的な好中球モニタリングをサポートし、在宅採血サービスが腫瘍専門医に結果を提供することで、対面予約が40%削減されます。脾臓破裂はまれですが即時対応が必要なため、安全教育の改善が必要です。メディケアの化学療法バンドルが在宅輸液の追加費用を含まないことが多く、プロバイダーがクリニック外へ患者を移行するインセンティブを低下させているため、償還の不整合が依然として障壁となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オリジネーターの支払者優先を維持するリベートの壁 | -0.8% | 北米、EUでは中程度 | 中期(2〜4年) |

| PEG特異的免疫原性および脾臓破裂の安全性懸念 | -0.6% | グローバル、北米およびEUで高まっている | 短期(≤2年) |

| IRA・入札価格圧縮によるマージン侵食 | -0.5% | 北米、欧州、アジア太平洋 | 長期(≥4年) |

| 長期生存者における腎臓PEG蓄積に関する議論 | -0.3% | グローバル、北米およびEUでエビデンスに焦点 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

オリジネーターの支払者優先を維持するリベートの壁

Neulastaは、Amgenが薬局給付管理者に対してリスト価格の40%〜50%をリベートとして提供しているため、米国の商業保険プランの60%で優先ブランドとして維持されており、承認後最大18ヶ月バイオシミラーへの代替が遅延しています。インフレ抑制法はバイオシミラーをメディケア交渉から除外しているため、独占期間終了後はオリジネーターの価格保護が失われますが、商業市場はリベート主導のままです。Coherusは、入院目標が達成されない場合に支払者に払い戻すアウトカムベースの契約で対抗し、この戦術により2024年に3つの新たな地域フォーミュラリーを獲得しました。欧州の参照価格法と自動代替政策はリベート戦略の余地をほとんど残さないため、バイオシミラーはすでにボリュームの3分の1を超えています。

PEG特異的免疫原性および脾臓破裂の安全性懸念

健常者の最大72%が抗PEG抗体を保有しており、過敏症を引き起こし、陽性患者においてペグフィルグラスチムの曝露量を41%低下させる可能性があります。COVID-19ワクチン接種により抗体価がさらに上昇し、FDAは2024年にボックス警告を更新し、脾臓破裂の兆候に関するより明確なカウンセリングを義務付けました。患者を系統的にスクリーニングする商業的アッセイはまだ存在しないため、腫瘍専門医は反応が起きた後にのみリスクを発見します。動物データは腎臓PEG蓄積を示唆していますが、ヒトにおけるエビデンスは孤立した糸球体腎炎症例に限られており、長期的な安全性に関する議論を呼んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオシミラーがオリジネーターの優位性を侵食

ペグフィルグラスチムバイオシミラーは2025年〜2030年にCAGR 11.15%で拡大しており、長時間作用型PEG-rhG-CSF市場全体を上回っています。互換性指定がリベート防衛を崩壊させるにつれ、バイオシミラーの長時間作用型PEG-rhG-CSF市場規模は2030年までに30億米ドルを超えると予測されています[3]FDA/CDER。「ラベル」。2025年4月改訂。オリジネーターは2024年に47.23%のシェアを維持していましたが、バイオシミラーに対するメディケア交渉免除が価格差を拡大するにつれ、2030年までに35%に低下する可能性があります。

リペグフィルグラスチムは承認が限られているため8%シェアのニッチにとどまっており、エフラペグラスチムは当日投与の簡便性を重視する外来ネットワークで支持を得ています。CoherusによるUdenyca の1億3,500万米ドルでのIntasへの売却は新興市場の流通シナジーを解放し、中堅プレーヤー間の戦略的ポートフォリオ再編を示しています。欧州での採用は活発で、EMAのCHMPは2025年1月にDyrupegに対して肯定的意見を発表し、承認済みバイオシミラー数を10に押し上げ、価格競争を激化させています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

デリバリーフォーマット別:オンボディインジェクターがプレフィルドシリンジの覇権を崩壊

プレフィルドシリンジは2024年も収益をリードしていましたが、オンボディインジェクターはタイミングの自動化とクリニック通院の削減能力により最速のCAGR 14.55%を記録しました。米国では、オンボディデバイスが単位コストが高いにもかかわらず上市後6ヶ月以内にボリュームの12%を獲得し、外来ケアが主流の環境で価値提案が共鳴することを証明しました。

デバイスのイノベーションはコールドチェーンの脆弱性に対処し、シリンジの4日間に対して薬剤を室温で8日間安定に保ち、在宅輸液ネットワークにおける廃棄を削減しています。オートインジェクターは巧緻性に課題のある患者に対応していますが、タイミング自動化機能がないため成長はCAGR 7%にとどまっています。支払者は徐々に償還を整合させており、同等性が改善されれば注射器の採用はさらに加速する可能性が高く、特に実世界データがシリンジと比較して発熱性好中球減少症入院を30%削減することを示しているためです。

適応症別:急性放射線症候群が最も急成長するニッチとして台頭

化学療法誘発性好中球減少症が2024年の投与量の77.83%を占め、標準治療予防プロトコルに基づいています。急性放射線症候群は規模は小さいものの、BARDAおよびその他の機関が対抗措置を備蓄するにつれCAGR 11.23%を達成し、腫瘍学サイクル全体で収益を平準化しています。急性放射線症候群の用途に関連する長時間作用型PEG-rhG-CSF市場シェアは、より広範な連邦防衛予算を反映して2030年までに5%に達する可能性があります。

幹細胞動員も有望な分野であり、Kyowa Kirinの2024年の日本における適応拡大承認と多発性骨髄腫における自家移植件数の増加に支えられています。ペグフィルグラスチムとプレリキサフォルを組み合わせた併用レジメンは動員失敗率を5%に低下させ、このセグメントにおけるG-CSF使用の臨床的根拠を強化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:外来シフトの中でオンライン薬局が急増

病院薬局は2024年ボリュームの54.2%を調剤しましたが、ケアが外来へ移行するにつれシェアを失いつつあります。遠隔医療とコールドチェーン物流を統合したオンラインスペシャルティプラットフォームはCAGR 15.34%で成長しており、地方の患者が長距離移動を避け、アドヒアランスを改善するのに役立っています。スペシャルティ腫瘍学クリニックはオンボディインジェクターが当日退院を可能にするため、10%で僅差で成長しています。

小売薬剤師はコールドチェーンの責任から慎重に参加していますが、互換性規則が自動代替を可能にし、堅牢な温度管理包装が普及すればシェアが向上する可能性があります。FDAのREMS要件は薬剤師カウンセリングを義務付けており、複雑さを増しますが、直接在宅チャネルを利用する患者の信頼も高めています。

地域分析

北米は2024年収益の43.11%を生み出し、厳格なガイドライン遵守とバイオシミラーを優遇するメディケアパートD改革に支えられています。米国だけで地域売上の85%を占め、Coherusが注射器商業化の初年度に28%のシェアを達成したことは、デバイスの利便性の破壊的な力を示しています。カナダとメキシコが残りを占め、それぞれ少なくとも1つのバイオシミラーペグフィルグラスチムを割引価格でリストアップした国家フォーミュラリーを通じて予防アクセスを拡大しています。連邦防衛プログラムも売上を牽引しており、BARDAは2025年に放射線対抗措置として2億9,000万米ドルを予算計上し、腫瘍学サイクルが変動しても需要を維持しています。

欧州はグローバル収益の32%を占め、参照価格義務と代替法に推進されたボリュームシェア35%という最も進んだバイオシミラー浸透を示しています。「EU-5」諸国は大陸支出の70%を占め、費用対効果を優先する集中型医療システムに支えられています。EMAの承認リストの拡大は競争圧力を高く維持しており、Dyrupegの近日中の上市によりバイオシミラー数が二桁に達し、継続的な価格侵食が確保されています。東欧は台頭しており、ポーランドとルーマニアが2024年に12の新たながんセンターを開設し、2030年までCAGR 9%への布石を打っています。

アジア太平洋地域はCAGR 12.34%で最も急成長しており、すでに世界ボリュームの4分の1を占めています。中国がリードしており、CSPCとQiluはそれぞれNeulasta以下の価格設定と国家償還の享受により国内で大きなシェアを確保しています。日本はG-Lastaの適応を幹細胞動員に拡大し、移植関連の成長を取り込んでいる一方、インド、オーストラリア、韓国は新たな予防ガイドラインと地域バイオシミラー製造の恩恵を受けています。WHOの必須医薬品収載はドナープログラムが調達資金を提供するにつれ東南アジアでの採用を加速させ、患者アクセスを向上させています。中東・アフリカは6%シェアと依然として小規模ですが、GCCの腫瘍学投資と南アフリカの民間セクターパイロットは着実な進展を示しています。

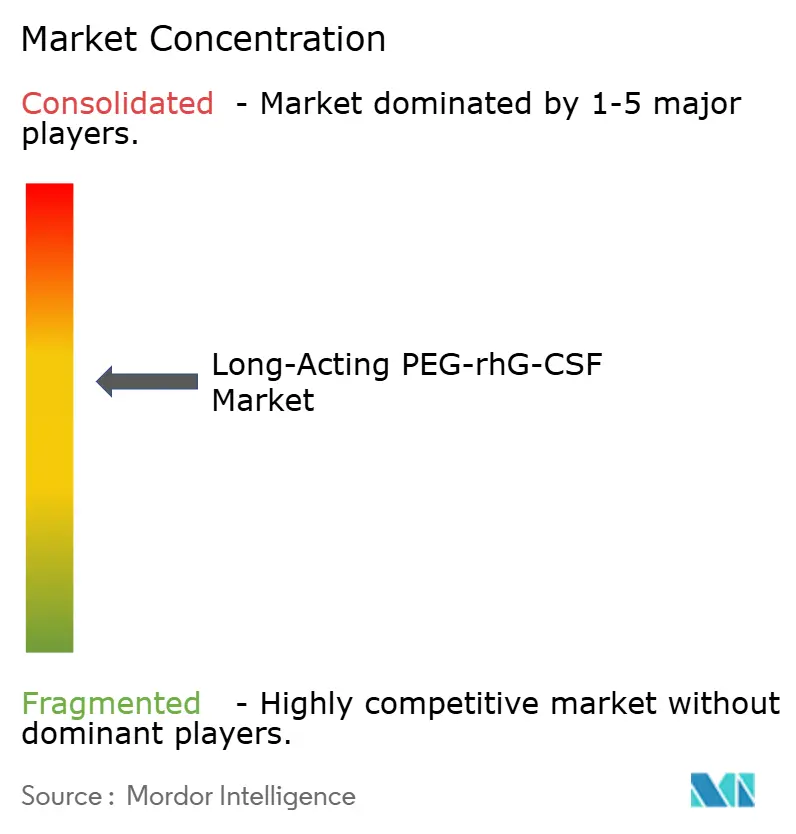

競合ランドスケープ

市場集中度は中程度に統合されており、上位5社のAmgen Inc.、Coherus Oncology, Inc、Sandoz AG、Fresenius Kabi AG、Pfizer Inc.が2024年収益の大半を占め、残りの供給は十数社の地域バイオシミラー企業に分散しています。Sandozは薬局代替を加速するためにZiextenzのFDA互換性ステータスを活用し、Coherusはコスト意識の高い支払者に共鳴する注射器の利便性とアウトカムベースのリベートモデルで差別化を図っています。

戦略的M&Aが分野を再編しています。CoherusによるUdenyca の5億5,840万米ドルでのIntasへの売却はIntasの新興市場での存在感を強化し、規模を求める中堅プレーヤー間の統合を示しています。Bioconの2023年のViatrisバイオシミラー部門の買収とFresenius Kabiの受託製造業者とのパートナーシップは、アジア太平洋地域の成長に対応するための低コスト生産能力を拡大しています。

イノベーションの焦点は分子からデバイスへとシフトしています。オンボディデリバリーと当日薬物動態を組み合わせた企業は、多くの償還規則にまだ組み込まれている24時間の障壁を飛び越える可能性があります。特許の崖が迫っており、Neulastaのコア特許は2024年に失効し、注射器特許は2027年に失効し、積極的な後発品上市を招いています。中国の参入企業がFDAおよびEMAの承認を求めるにつれ競争激化が見込まれており、そのコスト優位性はマージンをさらに圧迫する可能性がありますが、低所得地域でのアクセスを民主化することにもなります。

長時間作用型PEG-rhG-CSF産業リーダー

Amgen Inc.

Coherus Oncology, Inc

Sandoz AG

Fresenius Kabi AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:EMAのCHMPがCuraTeQのペグフィルグラスチムバイオシミラーであるDyrupegに対して肯定的意見を発表し、欧州の承認済み製品数を10に拡大しました。

- 2024年12月:Coherusは戦略的焦点を明確にし新興市場へのリーチを解放するため、UdenykaのIntasファーマシューティカルズへの5億5,840万米ドルでの売却を完了しました。

- 2024年5月:日本がKyowa KirinのG-Lastaを幹細胞動員に承認し、化学療法予防を超えた用途を拡大しました。

- 2024年2月:CoherusがFDA承認後、米国でUdenyca Onbodyを上市し、化学療法後27時間の投与を自動化しました。

グローバル長時間作用型PEG-rhG-CSF市場レポートの調査範囲

本レポートの調査範囲として、長時間作用型PEG-rhG-CSFとは、ペグ化組換えヒト顆粒球コロニー刺激因子を指し、化学療法誘発性好中球減少症においてサイクルごとの単回投与を可能にする持続的な好中球産生刺激のために設計されたG-CSFの修飾型です。

長時間作用型PEG-rhG-CSF市場は、製品タイプ、デリバリーフォーマット、適応症、流通チャネル、地域別にセグメント化されています。製品タイプ別では、ペグフィルグラスチム(オリジネーター)、ペグフィルグラスチムバイオシミラー、リペグフィルグラスチム、エフラペグラスチムに分類されています。デリバリーフォーマット別では、プレフィルドシリンジ、オンボディインジェクター、オートインジェクターにセグメント化されています。適応症別では、化学療法誘発性好中球減少症、幹細胞動員、急性放射線症候群に分類されています。流通チャネル別では、病院薬局、スペシャルティ・腫瘍学クリニック、オンライン薬局、小売薬局が含まれます。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| ペグフィルグラスチム(オリジネーター) |

| ペグフィルグラスチムバイオシミラー |

| リペグフィルグラスチム |

| エフラペグラスチム |

| プレフィルドシリンジ |

| オンボディインジェクター |

| オートインジェクター |

| 化学療法誘発性好中球減少症 |

| 幹細胞動員 |

| 急性放射線症候群 |

| 病院薬局 |

| スペシャルティ・腫瘍学クリニック |

| オンライン薬局 |

| 小売薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ペグフィルグラスチム(オリジネーター) | |

| ペグフィルグラスチムバイオシミラー | ||

| リペグフィルグラスチム | ||

| エフラペグラスチム | ||

| デリバリーフォーマット別 | プレフィルドシリンジ | |

| オンボディインジェクター | ||

| オートインジェクター | ||

| 適応症別 | 化学療法誘発性好中球減少症 | |

| 幹細胞動員 | ||

| 急性放射線症候群 | ||

| 流通チャネル別 | 病院薬局 | |

| スペシャルティ・腫瘍学クリニック | ||

| オンライン薬局 | ||

| 小売薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

長時間作用型PEG-rhG-CSF市場の現在の価値はいくらですか?

市場は2025年に39億米ドルに達し、2030年までに54億5,000万米ドルに成長すると予測されています。

長時間作用型PEG-rhG-CSFで最も急速に拡大している地域はどこですか?

アジア太平洋地域は中国と日本における規制の調和により、CAGR 12.34%で拡大しています。

長時間作用型PEG-rhG-CSFにおいてバイオシミラーはどのくらいの速さでシェアを獲得していますか?

バイオシミラーはCAGR 11.15%で成長しており、2030年までにグローバルボリュームの65%を占めると予測されています。

オンボディインジェクターが長時間作用型PEG-rhG-CSFのデリバリーにとって重要な理由は何ですか?

27時間投与を自動化し、翌日の再来院を不要にすることでクリニック受診を削減し、アドヒアランスを改善することで、発熱性好中球減少症入院を30%削減します。

最終更新日: