スラリーポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

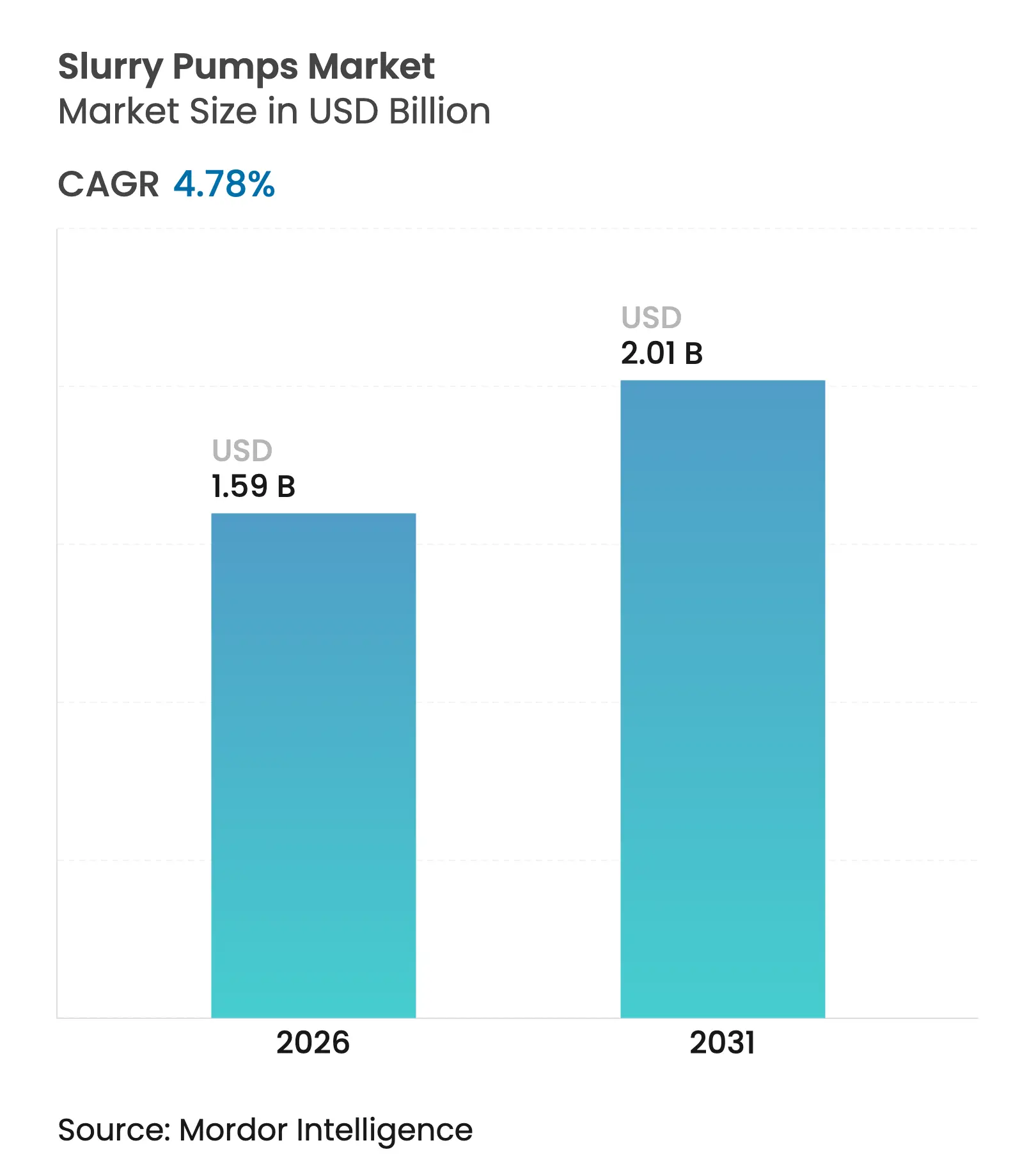

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

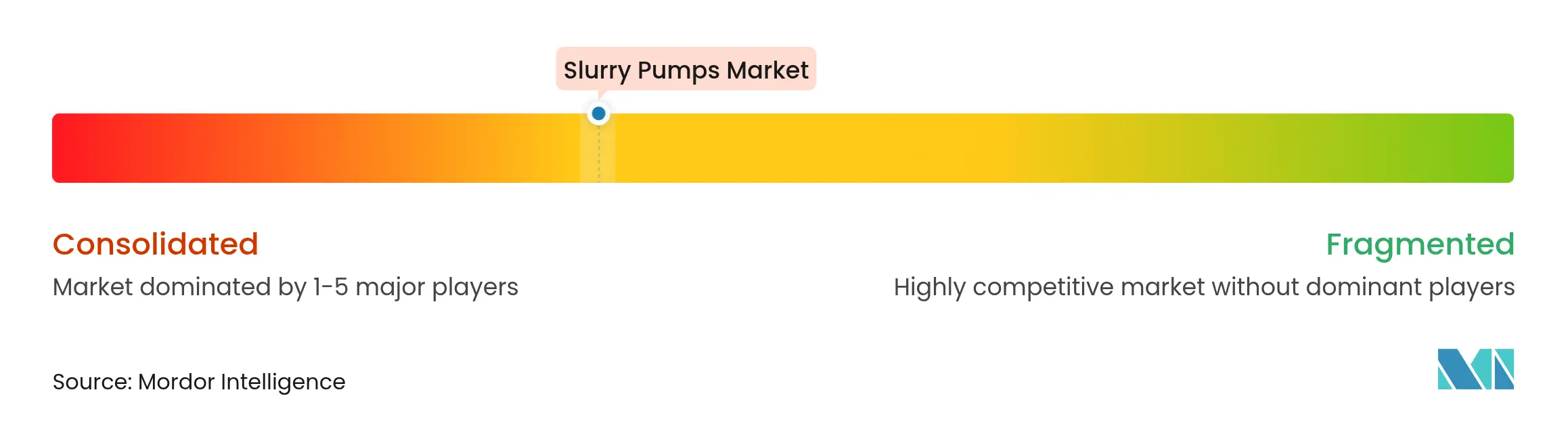

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスラリーポンプ市場分析

スラリーポンプの市場規模は2025年に15億2,000万米ドルと評価され、2026年の15億9,000万米ドルから2031年には20億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は4.78%です。需要の底堅さは、電池金属鉱業の拡大、テーリングダム規制の強化、AIを活用したメンテナンスの急速な普及によってもたらされており、これらすべてが鉱業、建設、廃水処理、プロセス産業全体にわたる信頼性の高いポンプへの需要を高めました。スラリーポンプ市場は、鉱山事業者がリチウム、コバルト、希土類精鉱の生産能力を増強する一方、建設業者が高精度のスラリー処理を必要とする3Dコンクリート印刷ソリューションを採用したことで恩恵を受けました。太陽光発電式ポンプパッケージは、オフグリッドでのエネルギーコスト削減を求める事業者により、パイロット段階から主流の調達へと移行し、複合ライナーは高クロム鋳鉄コストの上昇に対して耐摩耗寿命とのバランスを取るユーザーの間で支持を得ました。グローバルリーダーがハードウェア販売にデジタルサービスを重ね合わせる一方、地域メーカーはコスト重視の製品でシェアを守り、競争の激しさが増しました。

主要レポートのポイント

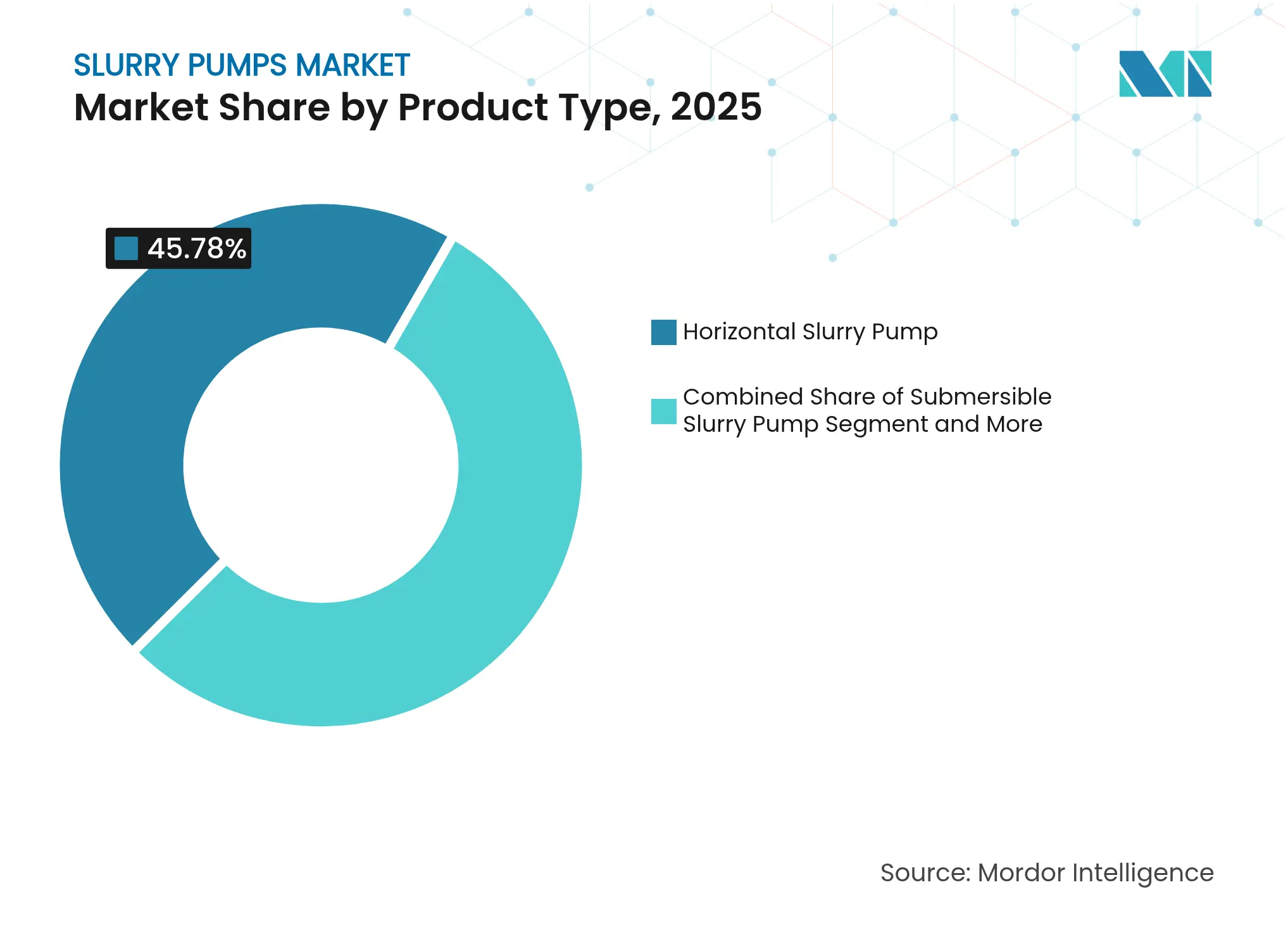

- 製品タイプ別では、横型ユニットが2025年に45.78%の収益シェアでトップを占め、水中型は2031年までに最速の年平均成長率8.45%を記録すると予測されています。

- 動力源別では、電気駆動が2025年のスラリーポンプ市場シェアの70.92%を占め、太陽光駆動システムは年平均成長率13.62%で成長すると予測されています。

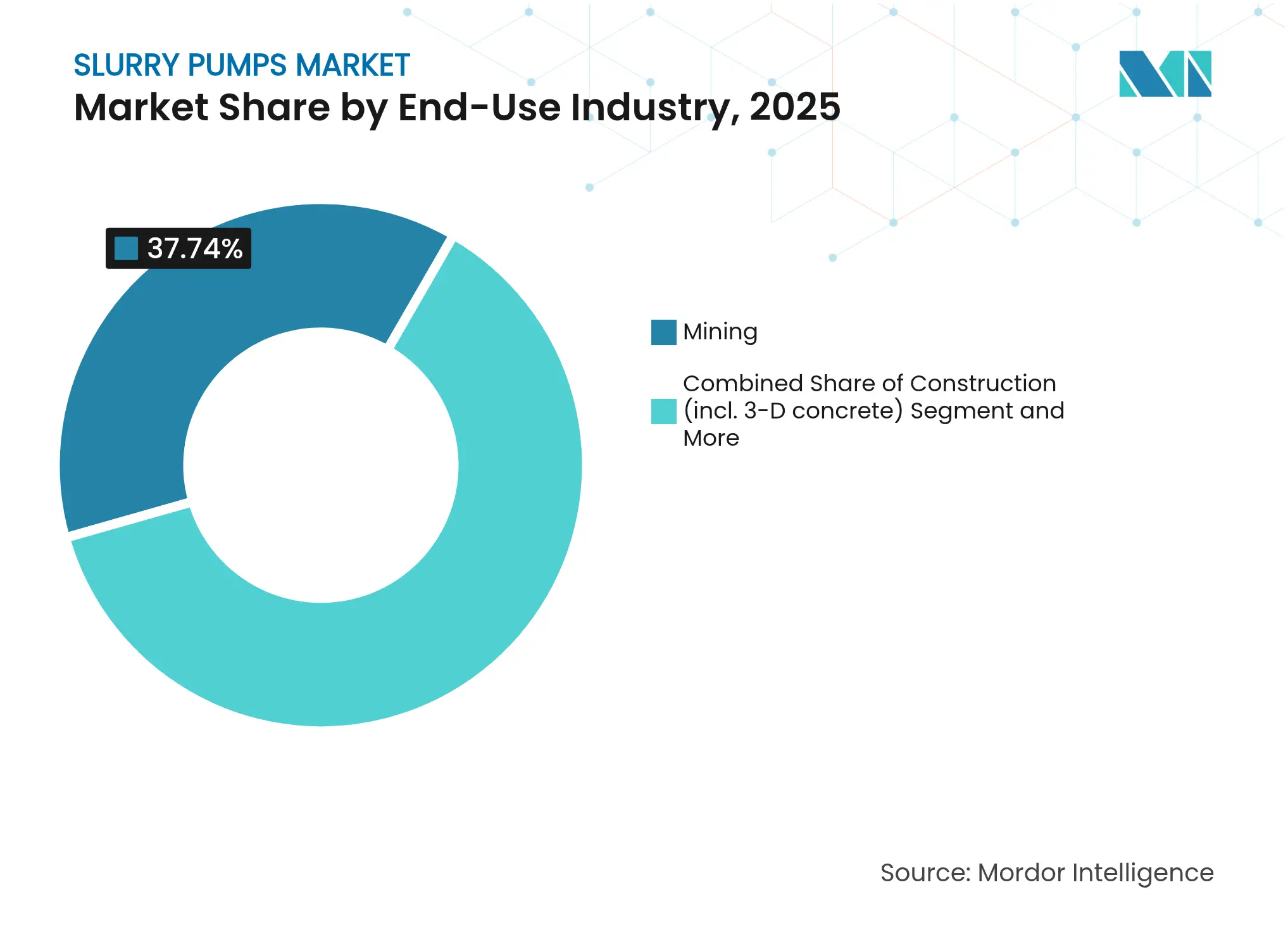

- 最終用途産業別では、鉱業が2025年のスラリーポンプ市場規模の37.74%のシェアを保持し、3Dプリンティング用途を牽引役とする建設業は年平均成長率12.55%で成長する見込みです。

- ライナー材料別では、高クロム鋳鉄が54.92%のシェアで支配的ですが、高分子・セラミック複合材料が年平均成長率8.74%で拡大しています。

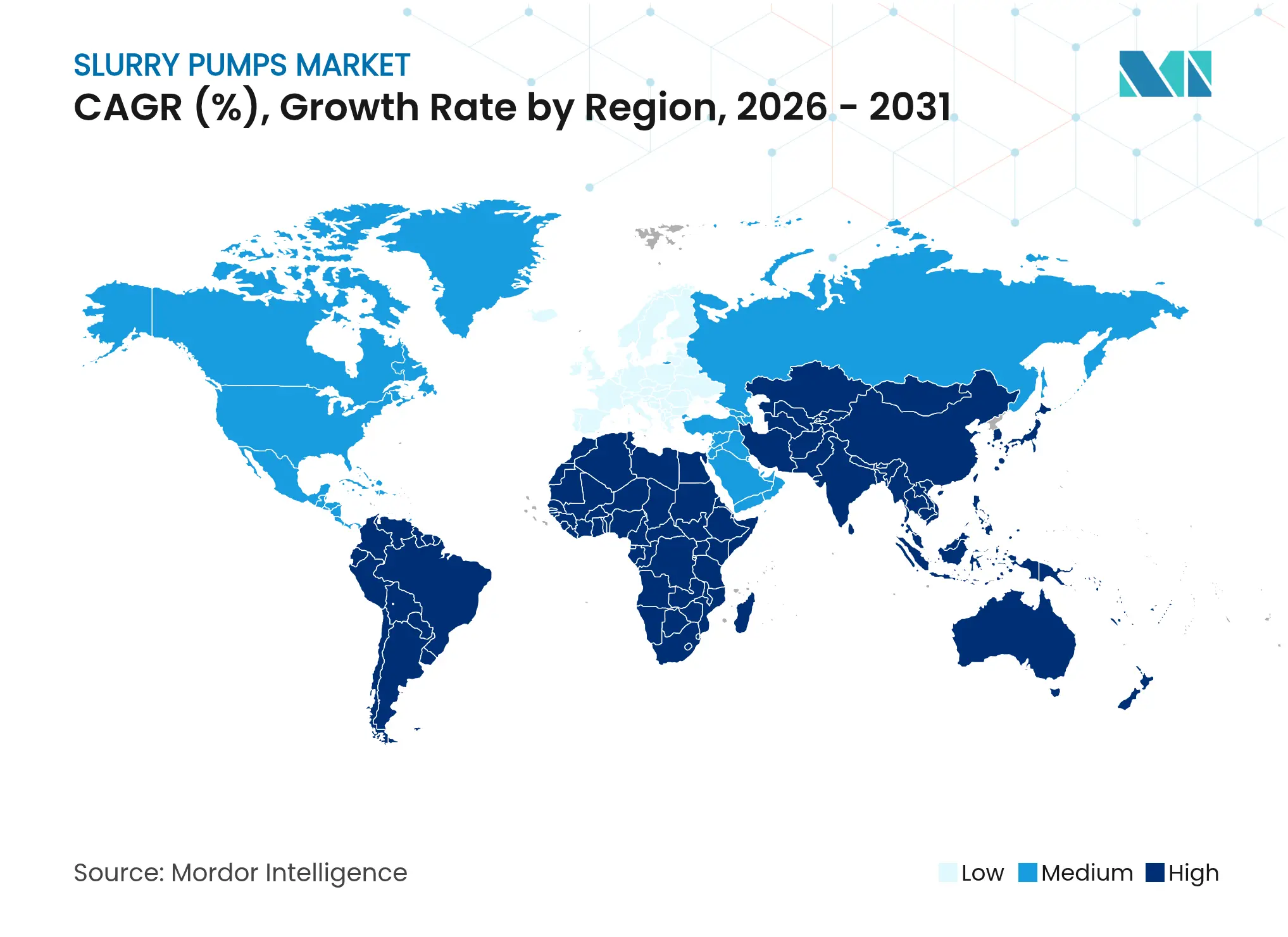

- 地域別では、アジア太平洋地域が2025年のスラリーポンプ市場の43.86%を占め、2031年まで最速の年平均成長率6.45%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスラリーポンプ市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硬岩・電池金属鉱業のブーム | +1.2% | 世界全体、オーストラリア、チリ、カナダが主導 | 長期(4年以上) |

| テーリングダム規制の強化 | +0.8% | 世界全体、特に北米とオーストラリア | 中期(2~4年) |

| ブラウンフィールドのオイルサンド資産の再活用 | +0.4% | カナダ | 中期(2~4年) |

| 中国の希土類精製の急速な拡大 | +0.6% | アジア太平洋 | 長期(4年以上) |

| AIによる予知保全の展開 | +0.7% | 北米および欧州 | 短期(2年以内) |

| 研磨性の高い3Dコンクリート印刷スラリーの急増 | +0.5% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

硬岩・電池金属鉱業のブーム

電気自動車の普及拡大がリチウム、コバルト、希土類鉱床への投資を促し、破砕、粉砕、テーリング回路全体でポンプ需要を押し上げました。オーストラリアの大型スポジュメン鉱山はプラントのスループットを増加させ、チリの銅鉱山はより硬い鉱石に対応するためミル回路をアップグレードしました。Imperial OilのKearlコンプレックスは2024年12月に生産記録を更新し、自律型フリートが移送しなければならないスラリー量を増加させたことを示しました。[1]Oil Sands Magazine、「Imperial Kearlが生産記録を塗り替える」、oilsandsmagazine.com 鉱山事業者は、予定外の停止が毎日数百万ドル相当の生産量を削減しうるため、ポンプの稼働率を主要な生産性向上手段として挙げています。クイーンズランド州の2億4,500万豪ドルの重要鉱物資金調達などの政府インセンティブは、複数年にわたる鉱山建設パイプラインを示し、長期的な更新サイクルを支えています。

テーリングダム規制の強化

テーリングダム規制の強化

テーリング管理に関するグローバル産業標準が、より高い安全係数と継続的なモニタリングを義務付けることで改修工事を加速させました。事業者は貯留フットプリントを縮小し崩壊リスクを軽減するため、より高い固形分含有量を達成するための多段脱水トレインを追加しました。リアルタイムの流量と振動データを送信するセンサー搭載ポンプが、特にブルマジーニョ災害への対応がまだ続いている地域において、コンプライアンスの新たな基準となりました。エンジニアリングチームは現在、メンテナンス中の流量継続性を保証するために冗長なポンプ容量を仕様に盛り込んでおり、中型横型ユニットの設置ベースを拡大しています。

AIによる予知保全の展開

産業プラントは機械学習診断を採用し、計画外のポンプ故障を最大75%削減し、メンテナンス費用を8~12%削減しました。Saudi Aramcoは振動分析をワークオーダーシステムに連携させた後、80%のコスト削減を報告しました。アルゴリズムはマルチセンサーデータを評価してベアリング、ライナー、インペラーの摩耗を予測し、故障前のスペアパーツの準備を可能にします。ベンダーは無線ゲートウェイとクラウドダッシュボードの組み込みを競い、データサービスをハードウェア販売と並ぶ継続的な収益源へと転換しました。レガシーフリートとの統合は依然として課題でしたが、それでも改修活動を促進しました。

研磨性の高い3Dコンクリート印刷スラリーの急増

建設会社は3Dプリンティングをプロトタイプから橋梁セグメントやトンネルライニングなどの実物大要素へと拡大しました。ナノシリカやスラグを含む印刷可能な混合物は持続可能性を向上させましたが、研磨性を高め、ポンプウェットエンドの摩耗を加速させました。プロジェクトでは±5mmの公差を維持しながら1.3kmを超える圧送距離を実証し、レオロジーを維持する高圧・可変速システムの必要性を強調しました。メーカーはサービス寿命を2倍にする硬化インペラーとコーティングで対応し、このニッチ分野をスラリーポンプ市場内で最も急速な需要増加要因の一つとしました。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポンプ部品の侵食と腐食の相乗効果 | -0.9% | 世界全体、過酷な化学処理サイト | 長期(4年以上) |

| 新規石炭プロジェクトにおける設備投資の凍結 | -0.6% | 世界全体、地域によって異なる | 中期(2~4年) |

| 鋳造グレードの高クロム鋳鉄の不足 | -0.7% | 世界全体 | 短期(2年以内) |

| IIoTプロトコルとレガシーフリートの不一致 | -0.4% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポンプ部品の侵食と腐食の相乗効果

実験室試験では、粒子衝突が17-4PHステンレス基材上の水滴侵食を最大5.9倍に増幅させ、部品の予想寿命を大幅に短縮することが示されました。化学処理の事業者は研磨性固体と腐食性流体の二重攻撃に直面し、頻繁なライナー交換を余儀なくされ、総所有コストが上昇しました。HVOF溶射Cr3C2-NiCrなどのコーティングオプションは寿命を延ばしましたが、材料費が増加しました。状態監視が交換のスケジュール管理に役立った一方、相乗効果の予測不可能性は依然として計画上の障害となっています。

鋳造グレードの高クロム鋳鉄の不足

特殊鋳造原料の供給障害が耐摩耗性ケーシングおよびインペラーの生産を制約しました。中国メーカーは国内のイノベーション能力の限界と輸入合金設計専門知識への依存を指摘し、納期が遅延しました。[2]浙江レベッカポンプ・バルブテクノロジー、「国内ポンプ産業の課題」、zjrebecca.com 鋳造所は拡張プロジェクトを急ピッチで進めましたが、依然として長い許認可サイクルに直面しました。一部のOEMは複合ライナーやタングステンカーバイドオーバーレイに移行しましたが、価格プレミアムが広範な採用を遅らせました。ユーザーはリスクをヘッジするために調達先を多様化し、取引の複雑さと在庫バッファリングコストを増加させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:横型設計がリーダーシップを維持

横型ポンプは、整備性と柔軟な設置が可能なことから、2025年のスラリーポンプ市場の45.78%を占めました。水中ユニットは設置ベースでは小規模ながら、地下鉱山や狭い建設現場がスペース効率を優先したことで年平均成長率8.45%で成長しました。横型ポンプのスラリーポンプ市場規模は、ウォーマンAHおよび同等設計の補修部品需要に支えられ、着実に成長すると予測されています。水中ポンプは地上設備ラックが実用的でない場所で支持を集め、IP68定格モーターと耐摩耗コーティングへの需要を高めました。縦型サンプポンプはサンプおよびスクリーン下部用途でニッチを維持し、遠心アジテーターモデルは化学混合用途に使用されました。脱水型は掘削中の継続的な排水を必要とする都市トンネル工事でシェアを拡大しました。

信頼性、低振動、ベアリング交換の容易さが横型を首位に保ちました。OEMは計算流体力学で最適化されたボリュートを導入し、消費電力を最大6%削減することで、ユーザーが企業の脱炭素化目標を達成するのを支援しました。水中ポンプサプライヤーは稼働時間を延ばすためにリークプルーフのケーブル引き込みとダブルメカニカルシールに注力しました。デジタルツイン選定ツールはポンプ曲線をスラリーレオロジーと照合し、過大設計とライフサイクルエネルギーコストを削減します。設備購入者はリモートモニタリングパッケージを標準仕様として指定するケースが増えており、ハードウェア調達をより広いスラリーポンプ市場内のコネクテッドアセットプログラムへと転換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:電気の優位性と太陽光の台頭

電気駆動は、プラントがポンプ速度をプロセス要件に合わせる可変周波数インバーターを採用し電気代を削減したことで、70.92%のシェアを占めました。太陽光アレイは絶対値では小規模ながら、牧場主、廃水ラグーン、オフグリッド鉱山が太陽光発電コストの低下を活用したことで年平均成長率13.62%を記録しました。太陽光構成のスラリーポンプ市場規模は小規模ながら戦略的であり、各導入がディーゼルを代替し排出目標に沿うためです。油圧駆動は移動式キャリアが直接エンジン結合を必要とする場所で継続し、空気圧パッケージは溶剤処理エリアの防爆規格を満たしました。

欧州連合および米国のエネルギー効率法は大型ポンプに対してより高い最低エネルギー性能基準を義務付け、改修活動を促進しました。RPS 800などの太陽光キットはグリッド接続なしで1日最大3,200ガロンを供給し、パイロット以外での商業化を示しました。英国のスラリーインフラ補助金は電気式移送ポンプを補助し、農家の初期費用を軽減しました。太陽光とリチウムイオン蓄電池を組み合わせたハイブリッドシステムは夜間の稼働時間を延長し、南米の遠隔地探鉱キャンプでのフィールドトライアルを加速させました。

最終用途産業別:鉱業が依然として主導、建設が急成長

鉱業は24時間365日稼働する鉱石処理とテーリング処理に支えられ、37.74%のシェアを維持しました。しかし建設業の年平均成長率12.55%は、3Dプリンティング、吹付けコンクリート、トンネルライニングが需要を再形成する速度を示しています。鉱業のスラリーポンプ市場シェアは比率的には緩やかに低下すると予測されますが、2031年まで最大の収益源であり続けます。石油・ガスのブラウンフィールドアップグレード、大都市での廃水処理施設の拡張、農業の段階的な機械化がすべて着実な増分量をもたらしました。化学処理業者は攻撃的なスラリーに耐えるための合金製ウェットエンドを求め、平均販売価格を押し上げました。

鉱山事業者は稼働率とリモート診断を優先し、エンタープライズ資産管理ソフトウェアに接続する5G対応振動センサーを導入しました。建設業者は密集した都市部サイトにクレーンで搬入できる軽量モバイルスキッドパッケージを重視しました。廃水処理機関は一次汚泥にプログレッシブキャビティ設計を選択し、スクリューポンプと比較して閉塞が少ないことを理由に挙げました。農業はポンプとセパレーターの購入をカバーする補助金の恩恵を受け、酪農場での栄養素リサイクル能力を向上させました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ライナー材料別:高クロム鋳鉄の信頼性と複合材料の台頭

高クロム鋳鉄は研磨材用途の伝統的な主力として54.92%のシェアを維持しました。高分子・セラミックブレンドの複合ライナーは年平均成長率8.74%で成長し、ライフサイクルコスト計算に耐薬品性を組み込む事業者に支持されました。高クロムライナーに関連するスラリーポンプ市場規模は、供給懸念と価格変動がバイヤーをハイブリッド戦略に向かわせるにつれて横ばいになると予想されます。ゴム化合物は粒子径が小さい場合に引き続き有効であり、二相ステンレスオプションは腐食性・低固形分流体に対応しました。

研究によりHVOF溶射Cr3C2-NiCrコーティングが鋳鉄基材上で低気孔率と高硬度を実現し、プレミアムコストで摩耗寿命を延長することが確認されました。タングステンカーバイドオーバーレイは新しい鋳造所容量を待てない鉱山に対して中程度の性能向上をもたらしました。調達チームは最低初期価格ではなく、エネルギー消費、ライナー寿命、ダウンタイムリスクを捉えた総所有コスト指標で入札を評価し始めました。ベンダーはライナー交換時間を短縮するモジュラーカートリッジシステムで対応し、スラリーポンプ市場全体の材料選択にさらに影響を与えています。

地域分析

アジア太平洋地域は、中国の希土類クォータの継続的な増加とインドネシア・オーストラリア全体での大規模なグリーンフィールドプロジェクトにより、43.86%のシェアで支配的でした。政府が資源安全保障とインフラ整備を優先したことで、2031年までの地域年平均成長率6.45%は他の大陸を上回りました。中国のOEMは鋳造、機械加工、組立工場を同一拠点に集約することでシェアを拡大し、国内顧客へのリードタイムを短縮するとともに競争力のある価格の製品を輸出しました。日本・韓国のEPCコントラクターは主要製油所のターンアラウンドに欧州製プレミアムポンプを指定し、高マージン製品の市場層を維持しました。

北米の需要はオイルサンドのデボトルネッキング、米国の重要鉱物インセンティブ、水再生プラントのアップグレードにより増加しました。Canadian Natural Resourcesはアップグレーダーのスループットを1日60万バレルに引き上げ、粗テーリング用の追加スラリーラインを必要としました。地方自治体の廃水処理機関はセンサーとクラウド分析をバンドルした複数年の包括注文を発注し、スラリーポンプ市場内でデジタルライフサイクル契約への地域的な転換を示しました。

欧州は脱炭素化と循環経済目標を重視し、より高効率の駆動装置への改修と危険スラリーの漏洩を防ぐ高度なシール系統を促進しました。エネルギー強度に関する規制の精査により、プラントは過大設計のレガシーポンプを交換せざるを得なくなりました。メーカーはドイツとオランダのサービスハブを活用して迅速な再構築を提供し、顧客の定着を強化しました。

チリとアルゼンチンの銅・リチウムハブが主導する南米は、水不足に対処するために高圧濃縮テーリングシステムの採用を余儀なくされながらも、安定したベースメタル需要を提供しました。中東・アフリカは海水淡水化プロジェクト、リン酸塩採掘、インフラ回廊が高固形分輸送ソリューションを導入したことで着実な成長を記録しました。すべての新興地域において、多国間銀行からの優遇融資は厳格な持続可能性基準を指定することが多く、バイヤーを電気駆動および太陽光ハイブリッドユニットへと向かわせました。

競争環境

スラリーポンプ市場は中程度の集中度を示しました。Weir Groupは高性能鉱業用ポンプで約50%のシェアを維持し、WarmanおよびGEHOブランドとアフターマーケットマージンを獲得するグローバルな再構築センターネットワークを活用しました。FlowserveのポンプズディビジョンはQ4 2024に8億1,640万米ドルの受注を記録し、資産性能ソフトウェアをバンドルした化学・エネルギー向け注文とサービス契約に支えられました。[4]Flowserve Corporation、「第4四半期および通期業績」、flowserve.com Sulzerはバイ・アメリカン・バイ・アメリカン義務を遵守するためにサウスカロライナ州の水中ポンプ製造ラインに1,000万スイスフランを投資し、自治体プロジェクトを確保しました。

デジタル化が主要な差別化要因となりました。ベンダーは摩耗パターンを予測できるAIプラットフォームに運転データをストリーミングするIoTゲートウェイを組み込みました。複数のOEMが顧客が移送したスラリーのトン数に応じて支払うサブスクリプションモデルをパイロット展開し、サービス収益を運用稼働率に連動させました。磁気浮上ポンプの特許出願は、一般的な故障モードを排除するシールレス設計の探求を示しました。

地域メーカーは価格感応度の高いセグメントに注力し、現地語サポートを提供することでシェアを守りました。Shanghai Electricなどの中国企業は垂直統合された沿岸工場を拡大し、輸入合金への依存を低減しました。インドおよびブラジルの組立業者は欧州ライセンサーと提携し、国内鉱業条件に適したハイブリッド材料オプションを提供しました。地熱ブラインや電池リサイクル浸出液などの再生可能エネルギースラリーを対象とした市場参入者は、複合ライナーとエネルギー効率の高い磁気駆動を活用して既存の仕様リストを回避しました。

スラリーポンプ産業リーダー

The Weir Group PLC

Flowserve Corporation

KSB SE & Co. KGaA(GIW含む)

Metso Corporation

Sulzer Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sulzerはサウスカロライナ州イーズリーに新生産ラインを開設し、1,000万スイスフランを超える投資で水中ポンプ製造能力を拡大しました。

- 2025年4月:ANDRITZ AGは2025年第1四半期に20%の受注増加を記録し、米国と日本のパルプ・紙契約が牽引しました。

- 2025年4月:Wärtsiläは19億200万ユーロの安定した受注を報告し、サービスが5%増加し、代替燃料が契約船舶容量の65%をカバーしたと述べました。

- 2025年2月:ABBは2024年の収益329億米ドルと、2019年比でスコープ1および2の温室効果ガス排出量78%削減を発表しました。

世界のスラリーポンプ市場レポートの調査範囲

固体粒子と液体の混合物を輸送するように設計されたスラリーポンプは、過酷な条件下でも効果的に動作します。鉱業、建設、農業、廃水処理などの分野で主に使用されるこれらのポンプは、砂や砂利から流体状態の鉱物や化学物質まで幅広い材料を巧みに移送します。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンおよびボトムアップアプローチで算出されています。

スラリーポンプ市場は、タイプ別(横型スラリーポンプおよび縦型スラリーポンプ)、動力源別(電気、油圧、空気圧、太陽光、ディーゼル)、最終用途産業別(鉱業、化学、廃水処理、建設、石油・ガス、農業、その他産業)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 横型スラリーポンプ |

| 縦型スラリーポンプ |

| 水中スラリーポンプ |

| 遠心アジテーターポンプ |

| 脱水スラリーポンプ |

| 電気 |

| 油圧 |

| 空気圧 |

| ディーゼル |

| 太陽光 |

| 鉱業 |

| 石油・ガス |

| 廃水処理 |

| 化学処理 |

| 建設(3Dコンクリート含む) |

| 農業 |

| その他産業 |

| 高クロム鋳鉄 |

| ゴムライニング |

| 高分子・セラミック複合材料 |

| ステンレス・二相鋼 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | 横型スラリーポンプ | ||

| 縦型スラリーポンプ | |||

| 水中スラリーポンプ | |||

| 遠心アジテーターポンプ | |||

| 脱水スラリーポンプ | |||

| 動力源別 | 電気 | ||

| 油圧 | |||

| 空気圧 | |||

| ディーゼル | |||

| 太陽光 | |||

| 最終用途産業別 | 鉱業 | ||

| 石油・ガス | |||

| 廃水処理 | |||

| 化学処理 | |||

| 建設(3Dコンクリート含む) | |||

| 農業 | |||

| その他産業 | |||

| ライナー・ウェット部材材料別 | 高クロム鋳鉄 | ||

| ゴムライニング | |||

| 高分子・セラミック複合材料 | |||

| ステンレス・二相鋼 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

スラリーポンプ市場の現在の規模はどのくらいですか?

市場は2026年に15億9,000万米ドルに達し、年平均成長率4.78%で2031年までに20億1,000万米ドルに成長すると予測されています。

スラリーポンプ市場で支配的な製品カテゴリーはどれですか?

横型スラリーポンプは、汎用性とメンテナンスの容易さから、2025年の世界収益の45.78%を占めました。

太陽光発電式スラリーポンプが注目を集めている理由は何ですか?

太陽光ユニットは、オフグリッドサイトでのディーゼル消費を削減し、脱炭素化補助金の対象となるため、年平均成長率13.62%で拡大しています。

アジア太平洋地域は将来の需要にとってどれほど重要ですか?

アジア太平洋地域はすでに43.86%のシェアを占め、中国の希土類精製とオーストラリアの電池金属プロジェクトに牽引されて年平均成長率6.45%で成長すると予測されています。

この分野の主要企業はどこですか?

Weir Groupは特殊高摩耗用途の約半分を占める市場リーダーであり、Flowserve、Sulzer、ANDRITZがプロセス産業のニッチ分野で強力に競合しています。

スラリーポンプ産業を形成している技術トレンドは何ですか?

AIベースの予知保全、複合摩耗ライナー、太陽光またはハイブリッド電源の統合が製品設計とサービスモデルを変革しています。

最終更新日: