産業用水中ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

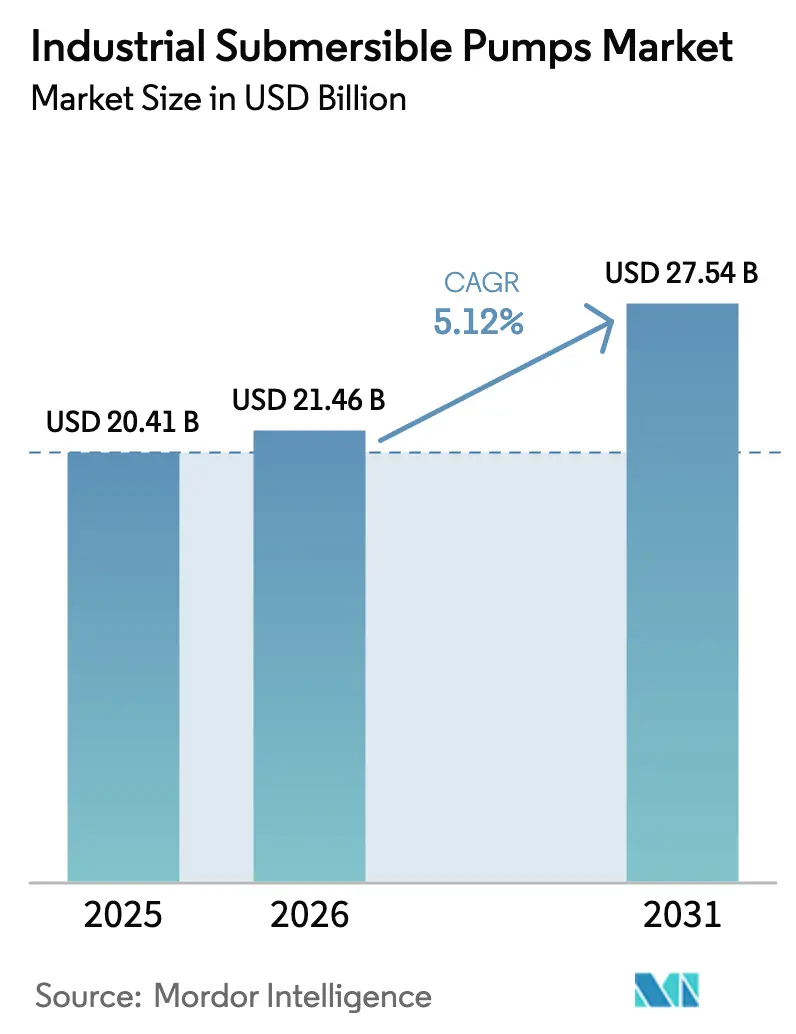

| 市場規模 (2026) | 21.46 十億米ドル |

| 市場規模 (2031) | 27.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用水中ポンプ市場分析

産業用水中ポンプ市場規模は2025年に204億1,000万米ドルと評価され、2026年の214億6,000万米ドルから2031年には275億4,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.12%です。成長の基盤は、インフラの同時的な近代化、水の安全保障への支出、そして交換サイクルを短縮するエネルギー効率規制の強化にあります。水道事業者は漏水抑制のためにポンプ場を近代化し、石油・ガス事業者は老朽化した油井を揚水するため電気水中ポンプ(ESP)プログラムを再開し、農家は高いディーゼルコストを相殺するために太陽光発電灌漑キットを導入しています。都市拡大、より厳格なモーター効率規制、および気候変動への強靭性投資の相互作用により、産業用水中ポンプ市場は官民双方の設備投資の長期的な恩恵を受ける立場にあります。高効率モーターとリモートモニタリングプラットフォームを組み合わせて提供するメーカーは、資産オーナーが初期価格よりもライフタイムコストを重視するようになるにつれて、価格決定力を獲得しています。

主要レポートの要点

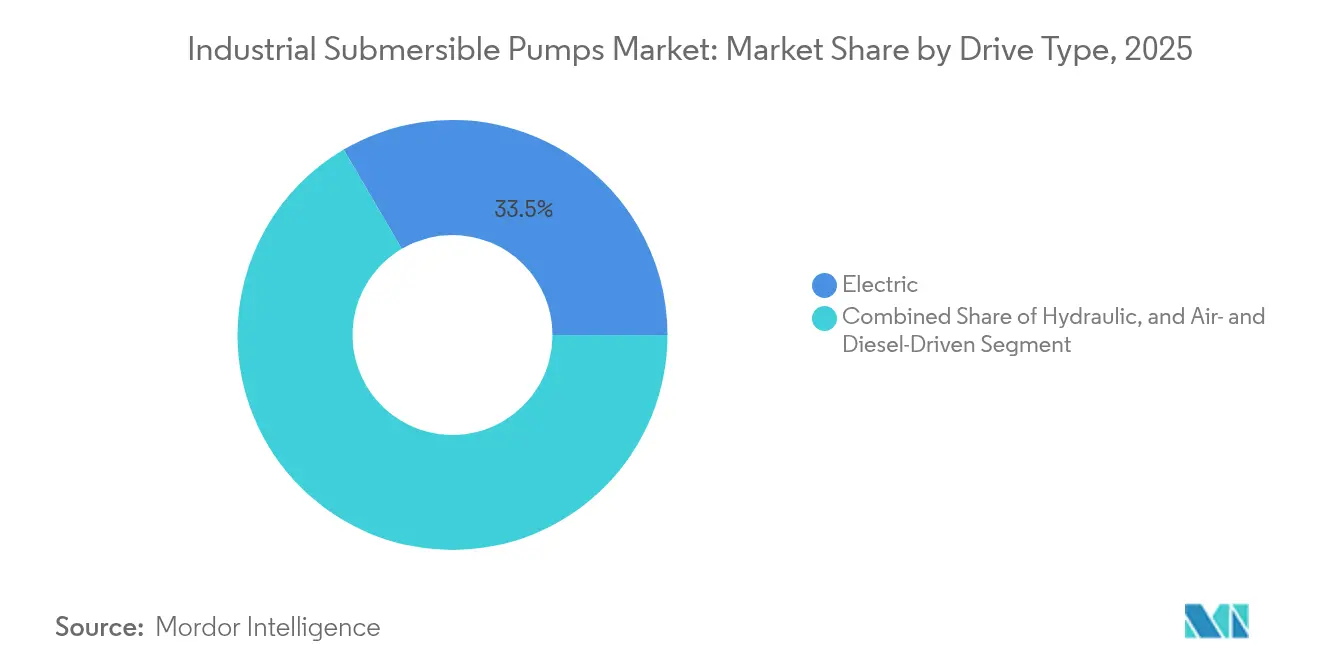

- 駆動タイプ別では、電動システムが2025年の産業用水中ポンプ市場シェアの33.45%を占めてリードし、油圧システムは2031年に向けてセグメント最高の5.43%のCAGRを記録すると予測されています。

- ポンプタイプ別では、ボアウェルユニットが2025年の収益シェアの40.15%を占め、スラリーおよび排水ポンプは2031年まで6.18%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、上下水道が2025年の産業用水中ポンプ市場規模の37.55%のシェアを保持し、農業・灌漑は6.85%のCAGRが見込まれています。

- 定格出力別では、中出力ポンプ(15〜100kW)が2025年に35.85%のシェアを獲得し、高出力システム(100kW超)は5.39%のCAGRで最も急速に成長するセグメントとなっています。

- ヘッド深度別では、浅層ヘッドアプリケーション(50m未満)が2025年の市場シェアの39.75%を占め、深層ヘッド設備(100m超)は5.67%のCAGRで成長すると予測されています。

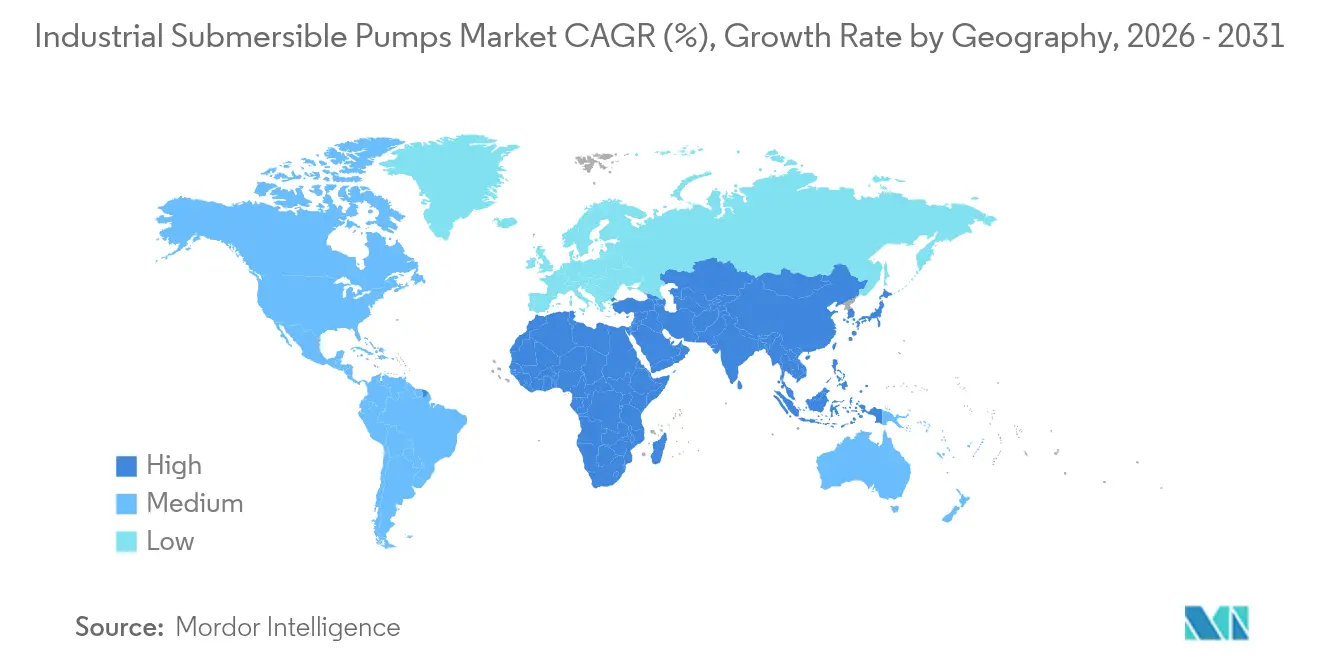

- 地域別では、アジア太平洋地域が2025年の産業用水中ポンプ市場の44.05%を占めて主導しており、中東・アフリカ地域は2031年に向けて6.03%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用水中ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界規模の上下水道インフラの拡大 | +1.2% | 世界規模(アジア太平洋・中東重点) | 長期(4年以上) |

| 急速な都市化および建設プロジェクトの増加 | +0.9% | アジア太平洋中心、アフリカへの波及 | 中期(2〜4年) |

| 上流域の石油・ガス掘削の回復(ESP採用) | +0.7% | 北米・中東 | 中期(2〜4年) |

| 産業用エネルギー効率改修に向けた政府の推進 | +0.6% | 欧州、北米、先進国アジア | 長期(4年以上) |

| 農業向け太陽光発電ポンプ補助金の急増 | +0.5% | インド、東南アジア、サブサハラアフリカ | 短期(2年以内) |

| 急速なデジタル化:IoT対応の状態監視 | +0.4% | 世界規模、先進国市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界規模の上下水道インフラの拡大

世界中の自治体の水道事業者は、漏水抑制と新しい容量基準の達成に向けてポンプ場を近代化しています。テキサス州は2025年に、水中ポンプの改修を含む上水道計画に4億8,100万米ドルを配分しました。[1]テキサス水開発委員会、「2025年度 CWSRF 一般活動 IUP」、twdb.texas.govプエルトリコの42億米ドルの再建計画は1,267件のポンプ資産をカバーしており、気候変動の影響を受けやすい地域における需要の規模を示しています。小規模で分散した処理施設が密集した都市で増加しており、従来の集中型施設に比べて1メガリットルの処理容量あたりより多くのポンプを必要とします。水道事業者はまた、電気料金を抑制するためにIE5クラスのモーターを求めており、この費用はポンプのライフタイムコストの80%を超える場合があります。エネルギー削減を認証できるサプライヤーは現在、複数年のフレームワーク契約を獲得し、商品価格の変動から収益を守っています。

世界規模の急速な都市化と建設プロジェクトの増加

アジアは最大規模の新興都市開発の波を抱えており、アジア開発銀行は2030年まで年間1兆7,000億米ドのインフラ需要があると試算しています。地下鉄トンネル、地下室、電力トンネルの深掘削には、コンパクトな水中排水セットが有利です。地上設置型の代替品は騒音を発生させ、限られたサイト空間を占有するためです。2024年のASEAN向け外国直接投資は2,300億米ドルに達し、その多くは耐腐食性ポンプによるプロセス用水循環に依存する再生可能エネルギーパークに向けられました。建築情報モデリング(BIM)ソフトウェアにより、ポンプの適正サイズ選定が正確に行えるようになり、過剰仕様が削減され、高精度な油圧ユニットへの需要が強化されています。これらのトレンドにより、一般的な産業設備投資が軟化している局面においても、プロジェクト主導のポンプ発注の安定した需要が維持されています。

上流域の石油・ガス掘削の回復(ESP採用)

原油価格の上昇により、老朽化した油層を揚水するESPプログラムが復活しています。Baker Hughesは広いガス処理範囲を持つ永久磁石式ESPを導入し、ガス分率の高い油井でのワークオーバーを延期できるようにしました。[2]Baker Hughes、「電気水中ポンプシステム」、bakerhughes.comSLBのReda Agileシステムは小径ケーシングに適合しながら、炭素排出量を最大55%削減し、事業者の脱炭素化目標と合致しています。[3]SLB、「SLBが2つの革新的な人工揚水システムを発表」、slb.com沖合の長距離掘削井では回収コストが高いためESPの価格プレミアムが生じており、その結果、生産者は診断機能を備えたモーターや平均故障間隔を延長するメタルマトリックスコーティングに割増料金を支払っています。統合されたデジタルツインによってESPの稼働寿命を予測し、かつては製品販売であったものをパフォーマンスベースのサービス契約へと転換しています。

産業用エネルギー効率改修に向けた政府の推進

欧州は2024年に200kWまでのIE4モーター規制を施行し、工場は従来のポンプをアップグレードするか、罰則関税に直面することを余儀なくされています。米国エネルギー省は2025年5月に商業用および産業用ポンプの認証を強化し、銘板効率を調達の前提条件としています。Grundfosはすでに効率95.7%のIE5モーターを市場に投入しており、将来的なコンプライアンスを重視するエンドユーザーへのファーストムーバー優位を獲得しています。改修には通常、可変周波数ドライブとクラウドベースのモニタリングが組み合わされており、建物システムにおける電力使用量を最大81%削減することが実証されており、効率化とデジタル化が互いを強化し合うことを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ライフサイクルのメンテナンスおよび引き上げコストの高さ | –0.8% | 世界規模、特に沖合・深層井サイトで深刻 | 長期(4年以上) |

| ステンレス鋼および希土類材料の価格変動 | –0.6% | 世界規模、アジア太平洋サプライチェーンで最大 | 短期(2年以内) |

| 一部地域でのIE3義務化の不在 | –0.4% | 新興市場 | 中期(2〜4年) |

| モーター故障が重要インフラのボトルネックを引き起こす | –0.3% | 世界の水道事業者・鉱業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライフサイクルのメンテナンスおよび引き上げコストの高さ

深層井および沖合ポンプは、1回の回収で数日間の生産停止を招く可能性があるため、高コストのワークオーバーを必要とすることが多いです。電気的故障がESP障害の61%を占めており、油井の老朽化に伴い平均故障間隔が短縮し、フィールドオペレーターの運営予算を圧迫しています。単一タンク二重ポンプアレイなどの革新技術はダウンタイムを削減しますが、資本コストが高くなるというトレードオフが生じ、コスト重視の生産者による採用を遅らせています。地上設置型のセットが揚程要件を満たせる場合、資産オーナーが水中ポンプのアップグレードを棚上げにし、市場規模の成長を抑制することがあります。サプライヤーはモジュール式ESPで対応しており、完全な引き上げなしにモーターまたはシール部分を交換できますが、これらの設計はすべての購入者が吸収できるわけではないプレミアムを依然として要求します。

ステンレス鋼および希土類モーター材料の価格変動

水中ポンプのケーシングは耐腐食性のためにデュプレックスステンレス鋼が好まれ、高効率モーターはネオジムおよびジスプロシウム磁石を使用します。国際エネルギー機関(IEA)は、主要なエネルギー鉱物の精製が一握りの国々に集中しており、購入者が政策リスクにさらされていると警告しています。[4]国際エネルギー機関、「世界の重要鉱物見通し2025」、iea.orgコバルト需要は2024年に20万トンを超えましたが、供給過剰が価格を圧迫し、モーターOEMのコントラクトヘッジを複雑にしています。価格が激しく変動する場合、調達チームは大口注文を遅らせ、販売サイクルが長期化します。一部のメーカーは、電力密度は低いものの材料コストが安定したフェライトベースのモーターに転換しており、商品の価格変動が設計ロードマップを形成する様子を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:効率向上が電動の優位性を持続させる

電動セグメントは2025年の産業用水中ポンプ市場シェアの33.45%を占め、安定した電力供給を重視するグリッド接続の自治体および産業サイトに支えられています。IE5永久磁石モーターの広範な普及により、事業者は配管を再設計することなく電気料金を削減でき、電動の優位性が強化されています。可変周波数ドライブが現在標準として搭載されており、プラントがリアルタイムの需要に合わせて流量を調整し、スロットリングによる損失を回避できます。油圧駆動システムは基盤は小さいものの、深層鉱山および沖合リグが極限の圧力下での精密な速度制御を必要とするため、2031年まで5.43%のCAGRが見込まれています。コンパクトなパワーパックと新しい流体調整回路が漏れを低減し、電気絶縁が困難な場所での油圧の実用性を高めています。空気・ディーゼルセットは、電力網が整備されていない災害対応や遠隔地建設において特定の用途で引き続き存在感を持っています。すべての形式において、デジタルインターフェースがテレメトリを標準化し、事業者が状態データの可視性を失うことなく混在するフリートを管理できます。

産業用水中ポンプ市場は、駆動オファリングをアプリケーションのリスクプロファイルに合わせて調整するサプライヤーへの報酬を継続的に与えています。電動システムは水道事業においてライフサイクルコストで優位に立ちますが、油圧は研磨性スラリーを扱う高揚程鉱山においてプレミアムマージンを獲得します。ディーゼルパッケージは、独立した強靭性を求める洪水リスクのある都市からの緊急契約を引き続き確保しています。政府が炭素税を導入するにつれ、一部の鉱山では現地の太陽光アレイで駆動するハイブリッド電動・油圧セットを検討しており、駆動方式の選択が純粋なエンジニアリングの判断ではなくエネルギー戦略の決定になりつつあることを示しています。マルチ駆動カタログを維持するサプライヤーは需要変動をヘッジし、データストリームを単一ダッシュボードに統合することでバックエンドのサービス収益を獲得します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ポンプタイプ別:ボアウェルの優位性とスラリー需要の高まり

ボアウェルポンプは、適度な流量での高揚程を必要とする深層農業用および自治体用井戸に対応することにより、2025年の産業用水中ポンプ市場シェアの40.15%を占めました。多段遠心分離設計には、汽水帯水層においてもサービス間隔を延長する耐腐食性インペラーが採用されています。非閉塞汚水ポンプは、開放型井戸ユニットを詰まらせる繊維状物質が混入する恐れがある廃水処理施設に対応しており、ボルテックスインペラーがメンテナンス時間を削減します。スラリーおよび排水ポンプは、密度の高い尾鉱を処理する銅、リチウム、鉄鉱石プロジェクトの拡大により、2031年まで6.18%のCAGRをもたらす見込みです。耐摩耗性コーティングと調整可能なウェアリングにより寿命が延び、遠隔地の採掘場でのダウンタイムが削減されます。

事業者が固形物負荷と作動サイクルを記録するセンサーを導入するにつれ、ポンプタイプの選択はますますデータ主導になっています。この変化は、摩耗パターンをシミュレートし適切なサイズのモデルを推奨できるアプリケーションエンジニアリングチームを持つベンダーを有利にし、設備投資とスペア在庫の両方を削減します。産業用水中ポンプ市場では、砂の侵入と可変流量の両方に直面する自治体プロジェクト向けのハイブリッドボアウェル・スラリー設計などのクロスオーバー機器も見られます。食品工場では、衛生基準が塗装面を禁止している場所でステンレス鋼製の衛生ポンプの需要が高まっています。各ニッチ市場は、NSFからATEXまで業界固有の規格への適合を認証できるメーカーにとってのマージン向上の機会を提供しています。

エンドユーザー産業別:安定したインフラと加速する農業

上下水道事業者が最大のシェアを保持し、都市が処理施設を近代化し強靭性予算を増大させたことにより、2025年の産業用水中ポンプ市場規模の37.55%を占めました。分散型処理モジュールはプロジェクトごとのポンプ数を増加させ、各ユニットが独自の揚水ステーションを必要とします。太陽光発電の奨励制度に後押しされた農業・灌漑は、エンドユーザーの中で最も速い6.85%のCAGRが見込まれています。米国農務省の農村エネルギー支援プログラム(REAP)の補助金は太陽光発電ポンプコストの50%まで補助し、小規模農家でも3シーズン以内の回収を可能にします。鉱業、石油・ガスは循環的ではありますが、高いグロスマージンを持つ専門ESPおよびスラリーポンプを必要とし、量の変動を相殺します。

セクターの多様化により、サプライヤーは単一セクターのショックから守られています。2020〜2022年に油田支出が落ち込んだ際、上下水道と農業が需要を安定させました。現在、上流域の回復が収益に新たな柱を加えています。産業用水中ポンプ産業のプレーヤーは、農家がスマートフォンで灌漑スケジュールを組み、水道事業者が祭典ピーク負荷の前に予防メンテナンスをスケジュールできるIoTモジュールを統合しています。油田監視分析を自治体の揚水ステーションに適用するなど、あるエンドユーザーから別のエンドユーザーへのクロスラーニングは、サービスのアップセル機会を生み出し、クライアント業務内へのベンダーの組み込みをさらに深めます。

定格出力別:中出力帯が主流、高出力がシェアを拡大

15kWから100kWの中出力ポンプは、容量がほとんどの自治体揚水ステーションと工場プロセスラインに適合するため、2025年の市場シェアの35.85%を占めました。標準化されたフットプリントにより、配管変更を避けながらドロップイン交換が可能です。しかし、100kW超の高出力ユニットは、淡水化プラント、大規模鉱山、集中型廃水ハブが容量を拡大するにつれ、年率5.39%で成長します。これらのプロジェクトは、壊滅的な故障を防ぐためのアクティブ冷却とオンライン振動診断を備えたプレミアム価格のモーターを正当化します。15kW未満の低出力ポンプは、パネル出力が限られている農村水道スキームや太陽光発電キットで引き続き一般的であり、継続的なモジュール価格の低下により、補助金なしでもそのようなシステムのコスト競争力を高めています。

将来の調達では、ポンプをドライブとテレメトリが事前に配線されたコンテナ型スキッドにバンドルする形態が増えています。これにより、現地での試運転期間を短縮する高出力パッケージが有利になります。産業用水中ポンプ市場はこのためパラドックスに直面しています:ユニット数は小型の太陽光発電ポンプに傾く可能性がありますが、収益はより少数の、大型で、デジタル化された機械に偏ります。低出力のモジュラーラインと高出力のカスタムビルドの両極端に向けて製造を最適化するサプライヤーが、量とマージンの両ストリームのバランスを取ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ヘッド深度別:深層ヘッドプロジェクトがプレミアムマージンを確保

50m未満の浅層ヘッド設備は、主に自治体の配水ループと地表水灌漑を通じて、2025年の産業用水中ポンプ市場シェアの39.75%を保持しました。これらのポンプはコスト圧力に直面しており、ベンダーは鋳造を合理化し組み立てを自動化するよう促されています。中深度アプリケーション(50〜100m)は、標準的なポンプ・モーターの組み合わせを可能にする適度なケーシング径を持つ産業用ボアおよびタウンシップ用井戸に対応しており、価格とパフォーマンスのバランスが取れたバリューゾーンを形成しています。100m超の深層ヘッドプロジェクトは、鉱業企業が深部の鉱体を採掘し、水ストレスのある地域が被圧帯水層を活用するため、5.67%のCAGRが見込まれています。永久磁石モーターとセラミックベアリングスリーブは、これらの深度での熱蓄積を緩和し、価格プレミアムを要求します。

デジタル圧力計と光ファイバー温度センサーが地上のダッシュボードにリアルタイムデータを送信し、事業者がスケールの堆積を早期に発見してポンプの焼付き前に酸処理をスケジュールできます。深層ヘッドユニットの回収コストを考慮して、多くの鉱山サイトは稼働率を保証するサービス契約を締結し、実質的にリスクをポンプOEMにアウトソーシングしています。産業用水中ポンプ市場はこのように、製品販売モデルからライフサイクル・パフォーマンス契約へと移行しており、このトレンドは利害関係が最も高い深層ヘッドセグメントで最も顕著です。

地域分析

アジア太平洋地域は引き続き中心地となっており、2025年の産業用水中ポンプ市場価値の44.05%を保持し、全体の5.12%のCAGRを追跡する予測です。中国の老朽化した都市幹線の交換、インドのジャル・ジーヴァン・ミッション、およびASEANへの製造業の流入が安定した受注残を支え、国内サプライヤーが価格に敏感な農村需要に対応するために規模を拡大しています。日本および韓国の企業は効率性の限界を押し広げ、後に地域全体に普及するIoTパイロットプロジェクトを育成しています。

中東・アフリカは規模は小さいものの、淡水化、地域冷却、メガインフラプロジェクトが増加するにつれ、2031年まで6.03%のCAGRを記録すると見込まれています。サウジアラビアは2025年に2億9,300万米ドルの下水道および配管契約を開始し、モロッコは219kmの淡水化水パイプラインのために国際金融公社(IFC)から1億ユーロの融資を確保しました(ifc.org)。NEOMのネットゼロ水ネットワークは、この地域が太陽光発電でデジタル管理されたポンピングプラットフォームへと飛躍する様子を示しています。

北米と欧州は、水道事業者が戦後の資産を交換し、より厳格な効率規制に準拠するにつれ、成熟しながらも堅調な成長を示しています。2025年5月に発効する米国エネルギー省(DOE)の基準は、産業キャンパスにポンプ効率報告書の提出を義務付け、IE4およびIE5システムへの購買を誘導しています。テキサス水開発委員会の4億8,100万米ドルの資金援助とプエルトリコの気候変動に強い再建により、先進国市場においても水中ポンプサプライヤーにとって相当規模のアドレサブル市場が存在することが確認されています。南米はチリの新たなリチウムブライン採掘プロジェクトおよびブラジルのセラード地帯での太陽光灌漑の普及を通じて日和見的な上昇余地をもたらし、世界的な収益基盤を広げています。

競争環境

産業用水中ポンプ市場は中程度の分散を示しており、グローバルリーダーが強力な地域チャンピオンと競合しています。Grundfos、Xylem、およびSulzerは、IE5モーター、状態監視センサー、およびクラウド分析によって差別化を図っています。Grundfosの効率95.7%のIE5モーターは、水道事業者の入札における基準点となっています。Sulzerのブランドに依存しないSenseプラットフォームは、プラントマネージャーが複数メーカーの混在フリートを監視できるようにし、プラットフォーム採用への障壁を下げています。

統合が加速しています。SLBは2024年4月にChampionXを78億米ドルで買収することに合意し、人工揚水のリーチを拡大し、4億米ドルのシナジーを約束しました(slb.com)。Franklin Electricは2025年2月にPumpEngを買収し、アジア太平洋の鉱業クライアントへのエクスポージャーを深めました。このような取引は技術ポートフォリオと新たな販売チャネルを組み合わせ、それ以外では価格競争の激しい市場でのシェア拡大を目指しています。

戦略的な動きはM&Aを超えて広がっています。Baker HughesはESPハードウェアを生産最適化ソフトウェアに結び付け、機器販売を継続的な分析収益へと変換しています。GrundfosによるCulliganの商業部門の買収は、欧州の産業パーク周辺でのサービス密度を強化しています。一方、ニッチプレーヤーはホワイトスペースを狙っています:オーストラリアの企業が酸性鉱山排水向けに水中ポンプを改修し、インドのスタートアップが小規模灌漑業者向けにプラグアンドプレイ型太陽光発電ポンプを供給しています。デジタルサービスプラットフォームとポートフォリオの幅が、油圧の専門知識と同じくらい重要になってきており、単一製品メーカーへの参入障壁を高めています。

産業用水中ポンプ産業のリーダー企業

Baker Hughes Co.

Schlumberger Limited

Halliburton Co.

Weir Group PLC

Borets International Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Baker Hughesは好調な第1四半期業績を発表し、データセンターおよびLNGプロジェクト向けの電力ソリューション受注が350MW超に達したことを報告しました(Baker Hughes)。

- 2025年2月:Franklin ElectricはPumpEngの買収を発表し、アジア太平洋の産業市場でのリーチを拡大しました(Franklin Electric)。

- 2024年9月:国際金融公社(IFC)は、モロッコにおける219kmの淡水化水パイプラインおよびポンプステーション向けにOCPグループへの1億ユーロの融資を承認しました(国際金融公社)。

- 2024年7月:XPV Water PartnersはHolland Pump CompanyをWorkdry Internationalに売却し、Workdryの북米でのフットプリントを拡大しました(XPV Water Partners)。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の分析では、産業用水中ポンプ市場を、上下水道ユーティリティ、石油・ガス人工揚水、採鉱・建設現場、発電所、大規模灌漑などの産業用ユーザー向けに流体を揚水、移送、脱水するために完全に水没した状態で作動するすべての工場生産ポンプとして位置づけている。

除外範囲には、住宅用排水ポンプ、噴水・水槽ユニット、自治体の雨水資産などが含まれるが、これらは本調査の対象外である。

セグメンテーションの概要

- 駆動タイプ別

- 電動

- 油圧

- 空気・ディーゼル駆動

- ポンプタイプ別

- ボアウェル

- 開放型井戸

- 非閉塞汚水

- スラリーおよび排水

- エンドユーザー産業別

- 上下水道

- 石油・ガス

- 鉱業・建設

- 発電

- 食品・飲料

- 農業・灌漑

- 定格出力別

- 低出力(15kW未満)

- 中出力(15〜100kW)

- 高出力(100kW超)

- ヘッド深度別

- 50m未満

- 50〜100m

- 100m超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)諸国

- トルコ

- 南アフリカ

- その他中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、中東の海水淡水化プラントで、ポンプOEMのプロダクトマネージャー、リフトステーションを監督するEPCコントラクター、メンテナンス責任者にインタビューを行った。ディスカッションでは、二次データでは把握できないデューティーポイント分布、平均販売価格、改修間隔を細かく調整しました。

デスクリサーチ

私たちはまず、国際エネルギー機関(IEA)、国連食糧農業機関(FAO)の灌漑統計、米国地質調査所(US Geological Survey)の水使用量調査、各国鉱業省(Ministry)などの当局が提供する公共データセットから着手した。Pump Systems Matter、World Water Council、International Association of Drilling Contractorsなどの業界団体は、新しい容量の追加や典型的なデューティサイクルを追跡するのに役立ちました。また、D&B HooversとDow Jones Factivaは、比較可能な収益分割を提供した。これらの情報源は、他の多くの情報源に混じって、三角測量のポイントを提供してくれた。

市場規模と予測

トップダウンの構成は、工業用水の取水量、ESPを必要とする稼働中の油井とガス井、および地下鉱山のキロメートルから始まり、これらは普及率と交換係数を介してポンプ需要に変換されます。サンプリングされたベンダーの収益とチャネルのASPの選択的なボトムアップチェックにより、総量を検証します。主な変数には、リグ数の動向、廃水処理能力の追加、ボア井戸掘削メーター、電気料金、15~100kWポンプのASPの中央値の動きなどがある。当社の専門家による査読を受けた多変量回帰モデルが2025年から2030年の予測を作成し、ボトムアップ予測のギャップは、面談で吟味された保守的なミッドレンジの仮定を使用して埋められる。

データの検証と更新サイクル

出力は2段階のアナリスト・レビューを通過し、差異閾値は独立した指標との再チェックのきっかけとなる。報告書は年1回更新され、重要な事象が発生した場合は中間更新が行われる。

モルドールの産業用水中ポンプが信頼される理由

スコープ、価格カーブ、リフレッシュの周期が異なるため、公表されている数字はしばしば乖離する。

多くの同業他社が見落としている、明確に宣言された産業のみの範囲と毎年のASPの再調整に見積もりの軸足を置いている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 204.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 177億6000万米ドル(2025年) | グローバル・コンサルタンシーA | 家庭用ポンプと市営ポンプをバンドルし、全地域で固定ASPを使用 |

| 161億1,000万米ドル(2024年) | 地域コンサルタントB | 石油・ガスESPセグメントを省き、価格リフレッシュなしの過去の出荷に依存。 |

| 16億6000万米ドル(2025年) | 業界誌C | ポンプモーターのみに焦点を当て、アジア太平洋地域と灌漑用ボア井戸の需要を除く。 |

これらの対比は、スコープが部分的であったり、価格が静的であったりすると、合計が予想外に縮小したり急増したりすることを示している。モルドールインテリジェンスは、変数を実際の工業的なデューティーポイントと照合し、それを毎年見直すことによって、意思決定者が追跡して再現できる、信頼できる透明性の高いベースラインを提供する。

レポートで回答される主要な質問

産業用水中ポンプ市場の現在の規模はどのくらいですか?

産業用水中ポンプ市場は2026年に214億6,000万米ドルであり、2031年までに275億4,000万米ドルに上昇すると予測されています。

産業用水中ポンプの需要をリードしている地域はどこですか?

アジア太平洋地域が世界収益の44.05%を占めており、大規模な水インフラのアップグレードと製造業の拡大によって牽引されています。

最も急速に成長しているアプリケーションセグメントはどこですか?

農業・灌漑は、政府による太陽光発電灌漑システムへの補助金に支えられ、2031年まで6.85%のCAGRで成長すると予測されています。

効率規制はポンプの調達にどのような影響を与えていますか?

欧州および米国における新たなIE4およびIE5モーター義務化により、事業者は旧式のポンプを高効率・可変速ユニットに改修するよう促されています。

デジタル状態監視の採用を促進する要因は何ですか?

水道事業者および石油生産者は計画外のダウンタイムを削減しようとしており、Sulzer Senseなどのプラットフォームが24時間365日の分析を提供し、メンテナンスを予測的な活動へと転換しています。

材料価格の変動は設計の選択に影響を与えていますか?

はい。ステンレス鋼および希土類磁石の価格変動により、一部のメーカーはコストを安定させるためにフェライトベースのモーターやモジュール式ケーシング設計を検討するよう促されています。

最終更新日: