スマートポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

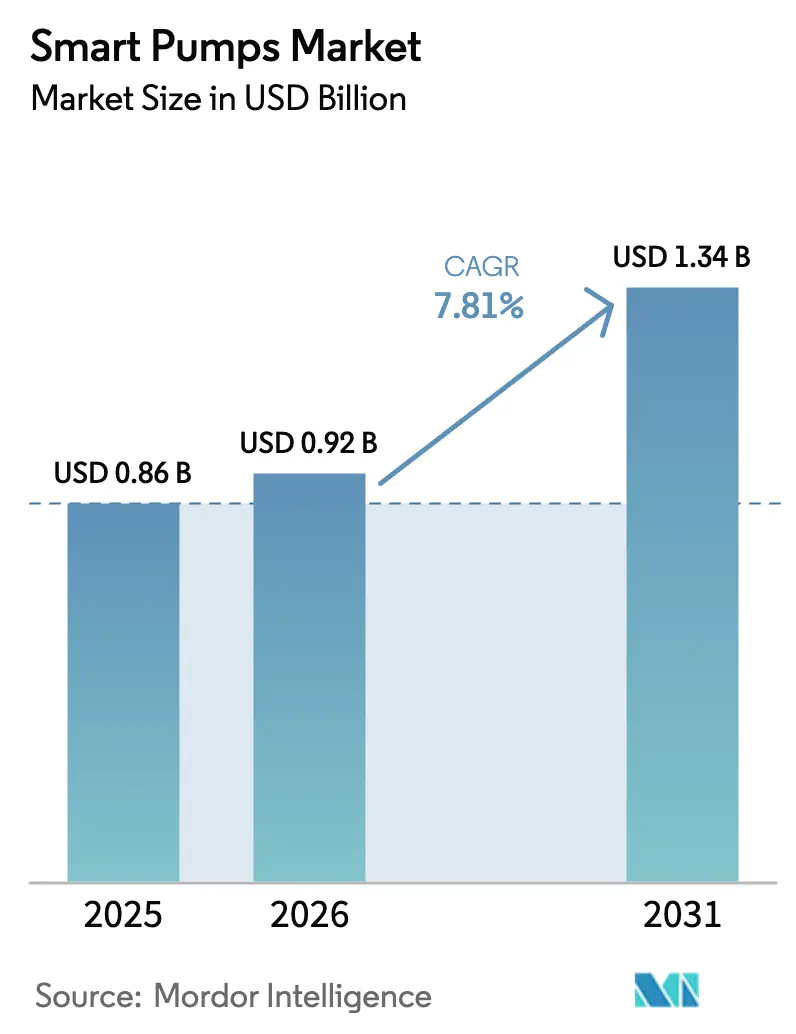

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートポンプ市場分析

スマートポンプ市場規模は2025年に8億6,000万米ドルと評価され、2026年の9億2,000万米ドルから2031年には13億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は7.81%となっています。エネルギー効率規制の強化、産業用モノのインターネットの急速な普及、およびエッジ分析の着実な進歩が、接続型ポンピングソリューションのアドレス可能市場を拡大しています。北米の公益事業者は、インフラ投資・雇用法の補助金を可変周波数ドライブの改修に充て、電力使用量を30%~50%削減しています。一方、アジアのメーカーはISO 50001認証取得目標を達成するために予知保全機能を統合しています。レガシー機器ベンダーがデジタルツインモデルと機械学習による故障コードを組み込み、ソフトウェア中心の新規参入者に対して既存の設置基盤を守ろうとする動きが強まり、競争の激しさが増しています。同時に、Modbus、BACnet、および独自フィールドバス規格間のプロトコルの断片化が多くのブラウンフィールドプラントにおける統合コストを押し上げており、スマートポンプ市場がプラットフォーム主導の差別化へと向かう中で、オープンアーキテクチャアプローチの必要性が浮き彫りになっています。

レポートの主要ポイント

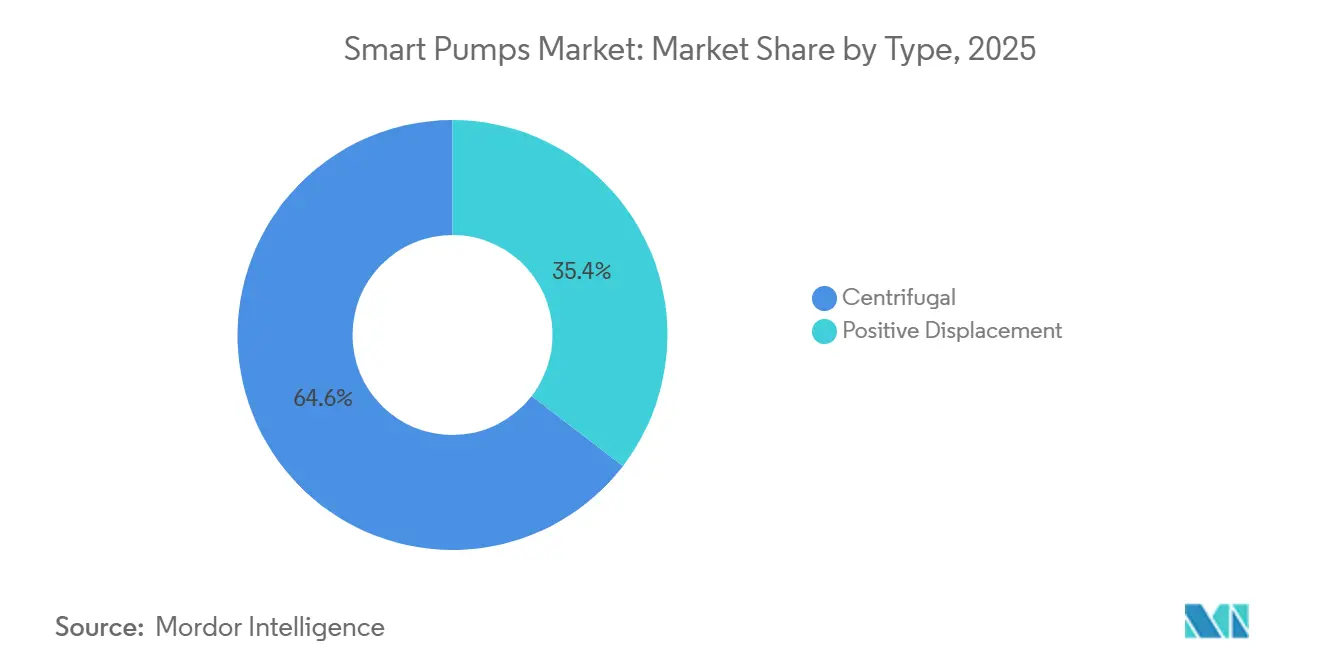

- タイプ別では、遠心式構成が2025年に64.56%の収益シェアをリードし、一方で容積式バリアントは2031年までに年平均成長率8.07%で拡大すると予測されています。

- 接続性別では、有線アーキテクチャが2025年のスマートポンプ市場規模の53.82%を占め、無線ソリューションは2026年~2031年にかけて年平均成長率8.03%で成長すると予測されています。

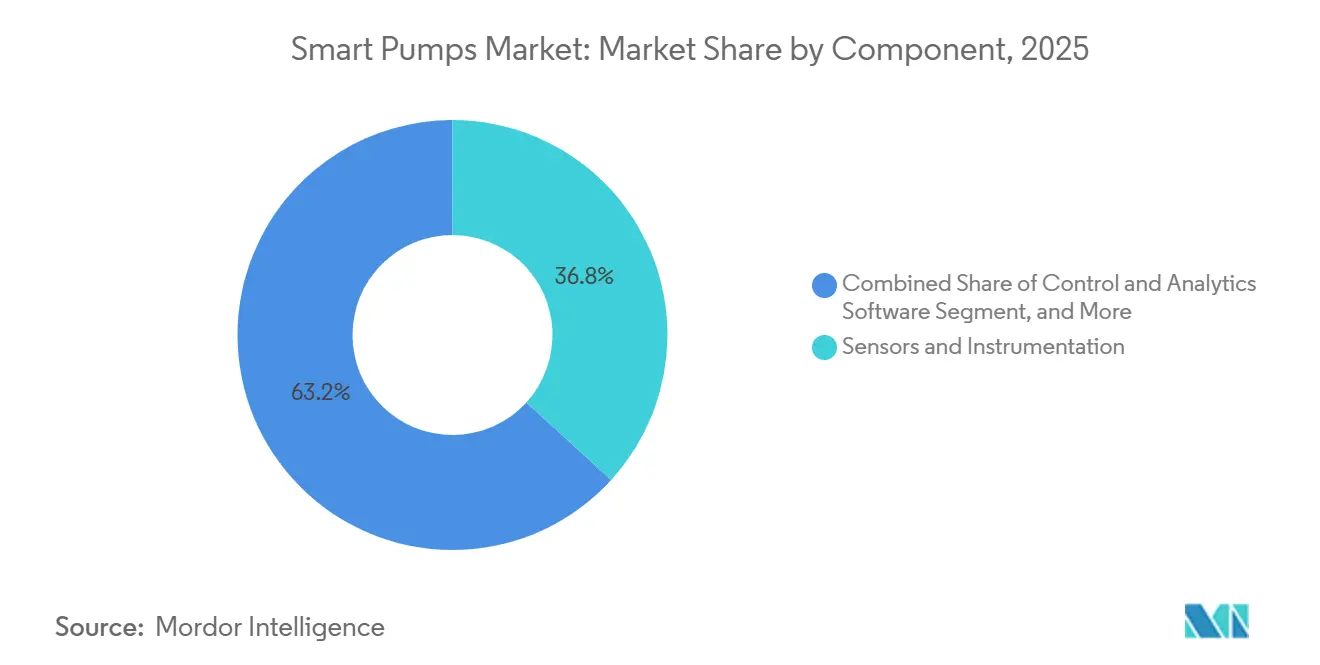

- コンポーネント別では、センサーおよび計装が2025年のスマートポンプ市場規模の36.77%を占めましたが、制御・分析ソフトウェアは2031年までに年平均成長率8.67%で加速すると予想されています。

- エンドユーザー別では、水・廃水用途が2025年需要の28.91%を占め、製薬分野の設備は2031年までに年平均成長率9.44%で成長する見込みです。

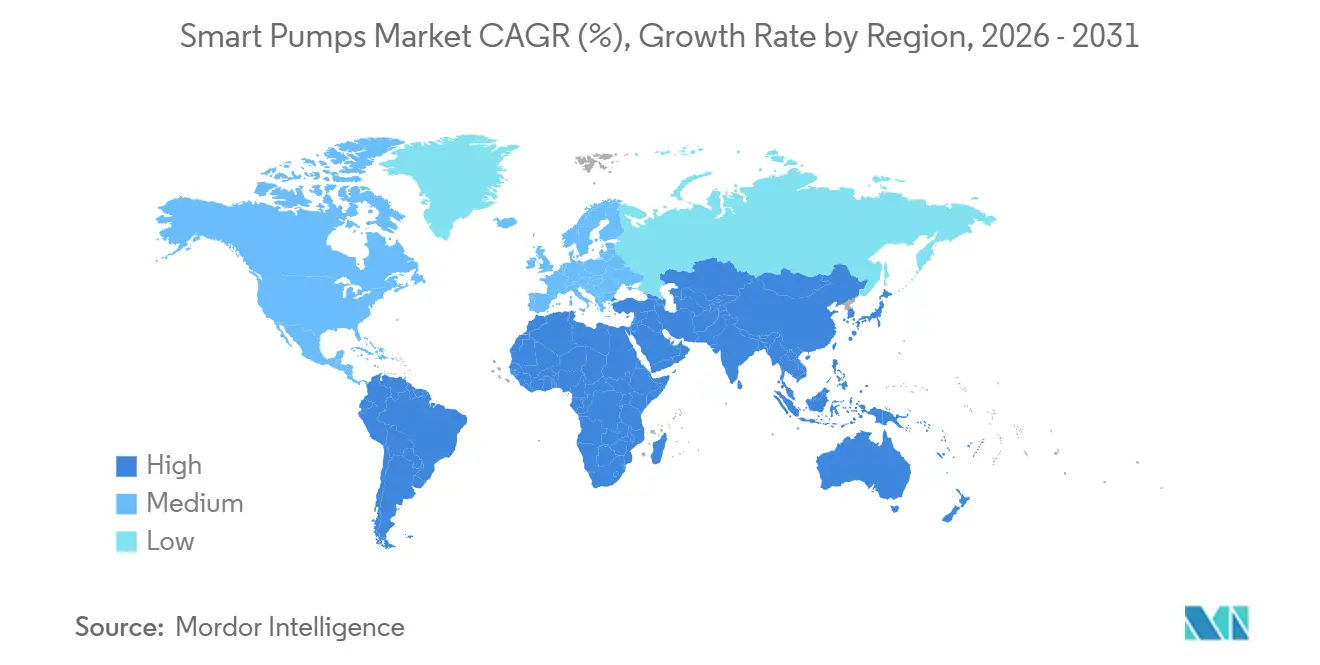

- 地域別では、アジア太平洋が2025年の世界収益の38.26%を占め、中東が予測期間中に年平均成長率8.89%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガス産業のデジタル化 | +1.8% | 中東、北米、アジア太平洋沖合盆地に集中したグローバル規模 | 中期(2~4年) |

| IoT対応ポンピングシステムの採用拡大 | +1.6% | 北米および欧州の公益事業者が主導し、アジア太平洋のスマートシティへ拡大するグローバル規模 | 短期(2年以内) |

| 流体処理機器に対する厳格なエネルギー効率規制 | +1.4% | 北米および欧州が中心で、中国およびインドにおける新興の義務化が進行中 | 長期(4年以上) |

| 公益事業者におけるAI主導の予知保全プログラム | +1.2% | 北米および欧州の都市水道、アジア太平洋産業クラスターへの波及 | 中期(2~4年) |

| 遠隔水・廃水資産向けエッジ分析 | +1.0% | アジア太平洋の農村インフラ、中東の海水淡水化、北米の農村公益事業 | 中期(2~4年) |

| ポンプ性能最適化のための組み込みデジタルツインモデル | +0.9% | グローバル産業セクター、製薬および発電分野での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガス産業のデジタル化

上流・中流オペレーターは、IEC 61508機能安全規則に従って振動・温度の異常が自動シャットダウンをトリガーするよう、スマートポンプを監視制御システムに接続しています。Saudi Aramcoは、予知分析を導入した後、2025年にポンプ故障が前年比22%減少し、ダウンタイム回避により1億8,000万米ドルを節約したと報告しています。[1]Saudi Aramco、「サステナビリティレポート2025」、saudiaramco.com 無線センサーネットワークは、海底光ファイバー敷設の費用を回避するために衛星バックホールを使用する、無人の北海およびメキシコ湾プラットフォームにおいて極めて重要です。ローカルエッジモジュールは現在、多相ブースターデータを処理し、警報が数秒以内に制御室に届くようにし、非在来型シェールフィールドにおける無人操業への推進を支援しています。

IoT対応ポンピングシステムの採用拡大

都市公益事業者は、レガシーステーションにゲートウェイを後付けし、流量・圧力・モーター電流データをリアルタイムで非効率を検出するクラウドアルゴリズムに収集しています。米国環境保護庁のWaterSenseパートナーは2025年に、ポンプのエネルギー強度を18%削減し、4.2テラワット時の電力を節約しました。[2]米国環境保護庁、「WaterSenseプログラム年次報告書2025」、epa.gov 1,500万稼働時間のデータで訓練されたGrundfosのiSolutionsプラットフォームは、軸受の故障を6週間前に予測し、オペレーターにより長いメンテナンス窓を提供します。低消費電力広域ネットワークは現在、以前は携帯電話の電波が届かなかった農村のリフトステーションや農業用灌漑サイトまでカバレッジを拡大し、早期採用を都市圏を超えて広げています。

流体処理機器に対する厳格なエネルギー効率規制

規制当局は、新設および改修の両方に可変速アーキテクチャを導入するよう推進しています。2025年1月に施行された米国エネルギー省の規則は、馬力定格が1を超える清水ポンプに対して最低エネルギー性能指数を義務付けています。[3]米国エネルギー省、「ポンプのエネルギー保全基準;最終規則」、federalregister.gov 欧州連合の2024年エコデザイン改正は、生涯エネルギー消費量を文書化するデジタル製品パスポートを要求し、中国の改訂された効率ラベルは永久磁石モーターを推進しています。施設管理者は現在、購入価格ではなくライフサイクル運用コストを比較するようになり、オンボード電力監視機能を備えたスマートポンプへの入札が有利になっています。

公益事業者におけるAI主導の予知保全プログラム

機械学習モデルは、リスクが差し迫った場合にのみ修理をスケジュールするために、振動スペクトルと水力曲線をますます分析するようになっています。Xylemの分析スイートは2025年に23億件のポンプステーションデータポイントを処理し、1,847件の異常を特定して緊急コストで4,200万米ドルを節約しました。デジタルツインにより、公益事業者は交換予算を確定する前にインペラーの摩耗が効率に与える影響をテストできます。ドイツのオペレーターは、欧州連合の2027年無収水目標である15%以下に近づくためにこれらのツールに依存しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置および改修の高い初期コスト | -1.1% | グローバル規模で、資本予算が制約されているアジア太平洋および南米の自治体において深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーに関する懸念 | -0.9% | 北米および欧州の重要インフラ、アジア太平洋産業セクターへの拡大 | 中期(2~4年) |

| プロトコルの断片化と相互運用性の欠如 | -0.7% | グローバルなブラウンフィールドサイト、特に化学品および発電分野 | 長期(4年以上) |

| ポンプ診断向けアプリケーション特化型AI人材の不足 | -0.5% | グローバル規模で、北米および欧州のテクノロジーハブに人材が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設置および改修の高い初期コスト

ドライブ、センサー、制御盤を考慮すると、中規模ステーション1件の改修だけで5万米ドルを超えることがあり、資金難の水道事業者にとって大きな障壁となっています。米国水道協会の調査では、小規模公益事業者の63%が、10年間で25%~40%のエネルギー節約が見込まれるにもかかわらず、デジタル化への主な障壁として資本不足を挙げています。レガシーの電力キャビネットは高調波フィルターと三相アップグレードが必要なことが多く、財政的負担が増大します。パフォーマンス契約やリベートプログラムはギャップを埋めるのに役立ちますが、北米および欧州以外では優遇融資へのアクセスが依然として不均一です。

サイバーセキュリティおよびデータプライバシーに関する懸念

ポンプをインターネットに接続することで、運用技術ネットワークの攻撃対象領域が拡大します。米国サイバーセキュリティ・インフラセキュリティ庁は2025年に、リモートパラメーター変更を可能にするファームウェアの欠陥を指摘した勧告ICSA-25-073-01を公表しました。欧州のネットワーク・情報セキュリティ指令2.0は、重要サービスのオペレーターにリスク評価の実施と24時間以内のインシデント報告を義務付け、コンプライアンスの負担を増大させています。公益事業者はネットワークセグメンテーション、暗号化、多要素認証を導入していますが、複雑さの増大により調達サイクルが長くなる可能性があり、テレメトリに独自のバッチデータが含まれる可能性がある製薬プラントでは特にその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:容積式が精密投与で存在感を高める

遠心ポンプは2025年の収益の64.56%を占め、高流量の都市水道および地域冷却回路における優位性を示しています。容積式設計は年平均成長率8.07%で成長すると予測されており、ペリスタルティックおよびダイアフラムモデルが製薬のクリーンインプレース操作における精密投与需要を満たすことで、スマートポンプ市場全体を上回るペースで拡大しています。トルクセンサーとクローズドループコントローラーの統合により、ギアおよびプログレッシブキャビティユニットが粘度補正を自動調整できるようになり、ISO 9001プログラムの下でバッチのばらつきを低減しています。磁気駆動遠心プラットフォームは現在、揮発性有機化合物のコンプライアンスに対応し、更新された有害大気汚染物質に関する国家排出基準に準拠しています。

化学品計量および沖合注入サービスにおけるスマートポンプ市場規模の拡大が、容積式バリアントへのシフトを強化しています。ツインスクリュー技術は圧力変動にもかかわらず一定の流量を維持し、より重質な原油を移送する非在来型貯留層にとって重要な利点となっています。一方、遠心ポンプは消防および緊急冷却のデフォルトとして残っていますが、可変速ジョッキーモデルはスタンバイ時のエネルギー消費を削減します。これらのダイナミクスが相まって、スマートポンプ市場内の製品セグメンテーションを深化させています。

接続性別:無線プロトコルが遠隔資産向けに成熟

有線アーキテクチャは2025年に53.82%のシェアを維持しており、これは精製所や発電所における決定論的なModbus RTUおよびPROFIBUSリンクによるものです。しかし無線ソリューションは、LoRaWAN、WirelessHART、およびISA100.11a認証を背景に年平均成長率8.03%で拡大しています。産業キャンパス上のプライベート5Gネットワークは低遅延の拡張現実メンテナンスを可能にし、半導体工場における平均修理時間を40%短縮しています。

オーバーレイゲートウェイにより、オペレーターは既存のケーブル配線にバッテリー駆動センサーをメッシュ接続し、制御キャビネットへの埋没投資を保護できるようになりました。無線ノードのスマートポンプ市場シェアの拡大は、配管溝掘削コストがセンサー価格を大幅に上回る改修プロジェクトで最も顕著です。10年間のバッテリー寿命と振動対応ハウジングが、沖合リグや過酷な化学品スキッドへの設置を支援しています。時間敏感型ネットワーキング規格は遅延の懸念に対処しており、IEC 61511安全基準を満たす無線緊急シャットダウン回路への道を開いています。

コンポーネント別:分析収益化の加速に伴いソフトウェアが台頭

センサーおよび計装は2025年収益の36.77%を占め、高解像度データストリームを提供する三軸加速度計、超音波流量計、およびMEMS圧力チップによって牽引されています。制御・分析ソフトウェアは年平均成長率8.67%で成長すると予測されており、ベンダーがサブスクリプションモデルに軸足を移すにつれてスマートポンプ市場のシェアを拡大しています。炭化ケイ素半導体を搭載した可変周波数ドライブは効率のために依然として重要ですが、コモディティ化によりマージンはクラウドダッシュボードとデジタルツインサービスへとシフトしています。

デジタルツインはインペラートリミングと速度変調の結果をシミュレートし、エンジニアが新しいハードウェアを購入する前にシナリオをベンチマークできるようにします。オープンソースフレームワークとコンテナ化されたデプロイメントにより、ロックインが軽減され、OPC UAおよびMQTTインターフェースがマルチベンダー互換性を提供します。その結果、スマートポンプ産業は、定期的な分析料金が初期ハードウェア利益を上回るプラットフォーム経済へと傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬がコンプライアンス要件を背景に成長をリード

水・廃水公益事業者は2025年出荷量の28.91%を占め、漏水削減と強靭性を目標とする政府の景気刺激策の恩恵を受けています。しかし製薬サイトは、FDA品質設計パラダイムの下でのリアルタイムリリーステストに牽引され、2031年までに年平均成長率9.44%で拡大すると予測されています。21 CFR第11部の下で電子記録の完全性を維持するために、流量・圧力・温度のクローズドループ制御が不可欠となっています。

ビルオーナーは、ASHRAE 90.1に準拠しLEEDポイントを確保するために冷水ループに可変速ポンプを後付けし、石油・ガス企業は保留中の環境保護庁規則の下でメタン排出を抑制するために人工リフトストリングをデジタル化しています。食品・飲料プロセッサーは、衛生的な3-A認証スマートポンプを使用して危害分析重要管理点(HACCP)監査要件を満たしています。これらのトレンドが相まって、スマートポンプ市場の着実な拡大を支える多様化した需要基盤を強化しています。

地域分析

アジア太平洋は2025年のスマートポンプ市場収益の38.26%を占め、中国のスマート水道グリッド推進、インドのジャル・ジーヴァン・ミッション、および日本の耐震改修の波によって牽引されています。地方の義務化により、現在は都市ポンプステーションへの可変速ドライブの設置が求められており、複数年にわたる受注残が生じています。中国および韓国を拠点とする低コストメーカーは、中級カタログラインにIoTモジュールを組み込み、地域の公益事業者がプレミアム価格なしに予知保全を採用できるようにしています。

北米は、インフラ投資・雇用法の下で水インフラに充当された550億米ドルと、可変速採用を加速させるエネルギー省の効率基準の恩恵を受けています。公益事業者はクラウド分析を使用して、州レベルの無収水目標とカーボンニュートラル誓約を達成しています。欧州はこれに続き、エネルギー効率指令が大企業に4年ごとのポンプフロア監査を義務付け、水枠組み指令が漏水削減を公益事業者の優先課題として維持しています。

中東は年平均成長率8.89%の見通しで最も急成長する地域クラスターであり、サウジアラビアおよびアラブ首長国連邦における数十億ドル規模の海水淡水化プログラムによって牽引されています。淡水化プラントの仕様は現在、水不足の砂漠地帯での稼働率最大化のために継続的な状態監視を要求しています。南米およびアフリカは規模は小さいながらも新興の機会を示しており、鉱業および農村水道プログラムが太陽光発電・衛星接続型スマートポンプを採用して陸上ネットワークのギャップを補っています。これらの地域ベクターが総合的にスマートポンプ市場の広範な地理的成長余地を支えています。

競合環境

スマートポンプ市場は中程度に断片化しており、上位5社が2025年収益の約40%を占め、地域の挑戦者やソフトウェア専業の破壊的参入者の余地が残っています。Grundfos、Xylem、Sulzerは大規模な設置基盤を活用して分析サブスクリプションをサービス契約にバンドルし、収益構成を一時的な機器販売から定期収益へとシフトさせています。特許出願は、モデルベースの予測制御と強化学習を組み合わせたハイブリッド制御スキームへの転換を示しており、変動する需要曲線を追跡する自律的な速度調整を可能にしています。

ABBの2025年の並列ドライブのコンセンサスベース協調に関する特許は、地域暖房ネットワークで12%のエネルギー節約を主張しています。EmersonとSiemensは、プロセス産業の購買担当者の調達を合理化するために、ポンプモジュールを分散制御システムスイートに組み込み始めています。一方、小規模企業は防爆無線センサーと10年間バッテリーゲートウェイに特化することでニッチを開拓し、危険区域における製品ニーズに対応しています。

機器メーカーとクラウドハイパースケーラーとの戦略的パートナーシップは、LNG列車の緊急シャットダウン回路に必要な100ミリ秒未満の遅延でエッジノード上にデジタルツインをホストすることで、展開サイクルを短縮しています。マルチブランドフリート全体のテレメトリを集約し、転移学習診断を適用できるベンダーは、ソフトウェア性能を差別化するデータスケールの優位性を享受しています。このように、高度な分析能力がスマートポンプ市場における主要な競争レバーとなっています。

スマートポンプ産業リーダー

Grundfos Holding A/S

Xylem Inc.

Sulzer Ltd.

Flowserve Corporation

Wilo SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Xylemは欧州の水力学・分析企業を買収し、その機械学習モデルを先進インフラ分析スイートに統合し、サービスとしてのソフトウェアの収益源を拡大しました。

- 2026年1月:Grundfosはインドのプネーに1億2,000万米ドルのドライブ・コントローラー工場を開設し、年間50万台の生産能力を持ちます。

- 2025年12月:Sulzerはハイパースケールクラウドプロバイダーと提携し、デジタルツインプラットフォームをエッジノード上にホストし、石油・ガスクライアント向けに100ミリ秒未満のポンプ最適化を実現しました。

- 2025年11月:Flowserveはカタールの液化天然ガス輸出ターミナルにおけるスマート極低温ポンプおよび状態監視の8,500万米ドルの受注を確保しました。

世界のスマートポンプ市場レポートの調査範囲

スマートポンプ市場レポートは、タイプ(遠心式および容積式)、接続性(有線および無線)、コンポーネント(ポンプハードウェア、センサーおよび計装、可変周波数ドライブ、制御・分析ソフトウェア)、エンドユーザー(ビルオートメーション、水・廃水、石油・ガス、化学品、発電、食品・飲料、製薬、その他エンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 遠心式 |

| 容積式 |

| 有線 |

| 無線 |

| ポンプハードウェア |

| センサーおよび計装 |

| 可変周波数ドライブ |

| 制御・分析ソフトウェア |

| ビルオートメーション |

| 水・廃水 |

| 石油・ガス |

| 化学品 |

| 発電 |

| 食品・飲料 |

| 製薬 |

| その他エンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| タイプ別 | 遠心式 | ||

| 容積式 | |||

| 接続性別 | 有線 | ||

| 無線 | |||

| コンポーネント別 | ポンプハードウェア | ||

| センサーおよび計装 | |||

| 可変周波数ドライブ | |||

| 制御・分析ソフトウェア | |||

| エンドユーザー別 | ビルオートメーション | ||

| 水・廃水 | |||

| 石油・ガス | |||

| 化学品 | |||

| 発電 | |||

| 食品・飲料 | |||

| 製薬 | |||

| その他エンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年までのスマートポンプ市場の予測値は?

市場は2031年までに13億4,000万米ドルに達すると予測されています。

2031年までに最も急成長するポンプタイプは?

容積式モデルは、製薬における精密投与ニーズおよび高粘度化学品用途に牽引され、年平均成長率8.07%で拡大すると予想されています。

公益事業者がスマートポンプに投資する理由は?

公益事業者はエネルギー使用量を30%~50%削減し、予知保全を可能にすることを目指しており、その効果は2025年に4.2テラワット時を節約した米国WaterSense参加者によって実証されています。

最も高い成長率を記録する地域は?

中東は、海水淡水化および石油・ガスのデジタル化が需要を加速させる中、年平均成長率8.89%で成長すると予測されています。

スマートポンプ分野におけるソフトウェア収益はどのように変化しているか?

制御・分析プラットフォームは年平均成長率8.67%で成長すると予想されており、価値創造がハードウェア販売からサブスクリプションベースのサービスへとシフトしています。

小規模公益事業者にとって採用の主な障壁は何か?

ステーションあたり5万米ドルを超えることが多い高い初期改修コストが、長期的なエネルギー節約の可能性にもかかわらず、依然として主要な障壁となっています。

最終更新日: