日本のコンピュータ断層撮影市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

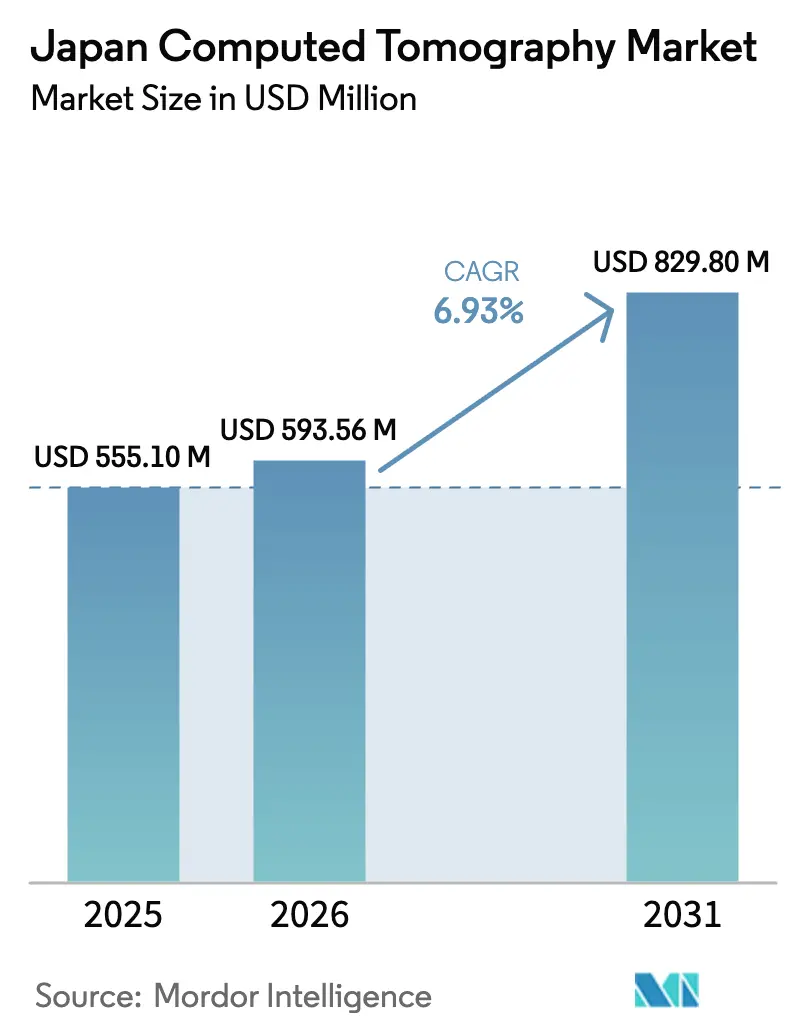

| 基準年の市場規模 (2025) | 555.1 百万米ドル |

| 市場規模 (2026) | 593.56 百万米ドル |

| 市場規模 (2031) | 829.8 百万米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のコンピュータ断層撮影市場分析

2026年の日本のコンピュータ断層撮影市場規模はUSD 5億9,356万と推定され、2025年の値であるUSD 5億5,510万から成長し、2031年にはUSD 8億2,980万に達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)6.93%で成長しています。この拡大は、日本の超高齢化人口構成、安定した腫瘍学スクリーニング件数、および線量効率の高いスペクトラルイメージングを可能にするフォトンカウンティングシステムの普及によって促進されています。ベンダーは、AI対応低線量プロトコルに対する償還インセンティブや、モバイルフリートを支援する防災予算を活用しています。これらの要因の収束により、スキャン料金の改定が下降傾向にある中でも価格決定力が維持されています。4社の多国籍メーカーが導入実績の大部分を支配しているため競合環境は中程度ですが、レガシースキャナーをシステム全体の交換なしに強化するポータブルアーキテクチャやAIレトロフィットキットにおいてはホワイトスペースの機会が残存しています。

レポートの主要な知見

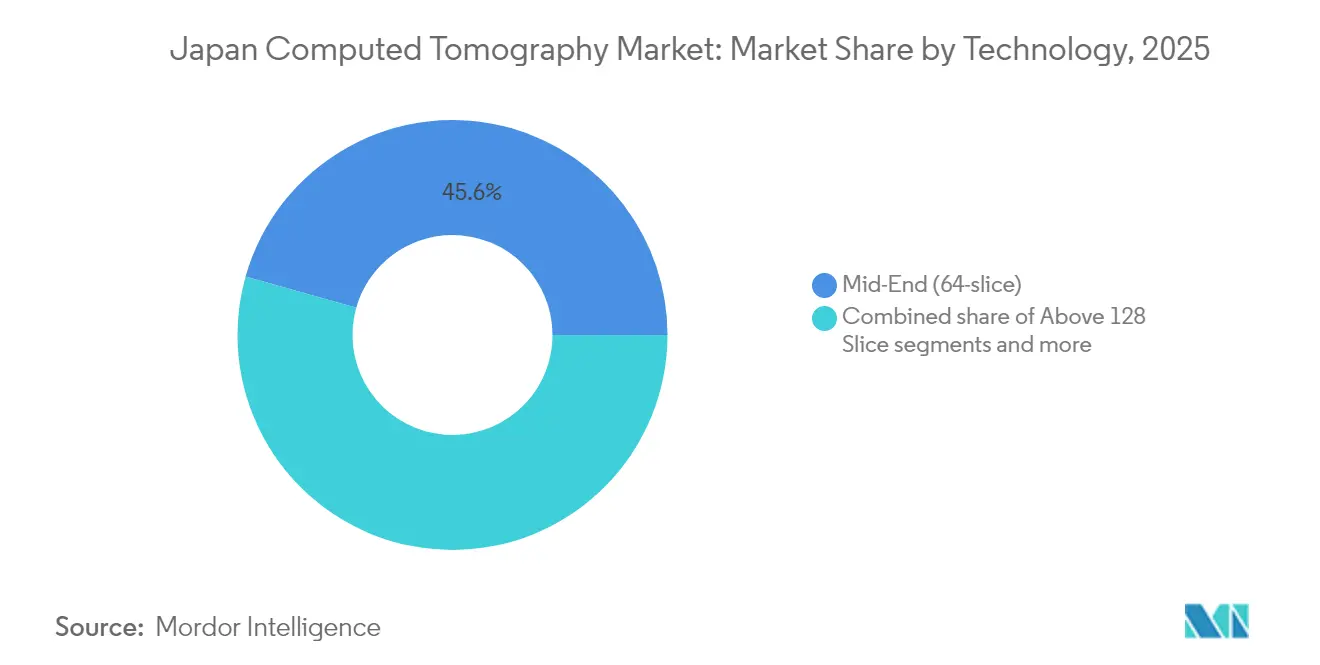

- 技術別では、中位64スライスシステムが2025年の日本のコンピュータ断層撮影市場シェアの45.62%を占め、128スライス超プラットフォームは2031年にかけて年平均成長率(CAGR)6.12%を記録すると予測されています。

- 製品タイプ別では、固定型スキャナーが2025年に売上の91.05%を占め、ポータブルスキャナーは2031年にかけて年平均成長率(CAGR)6.72%で拡大すると予測されています。

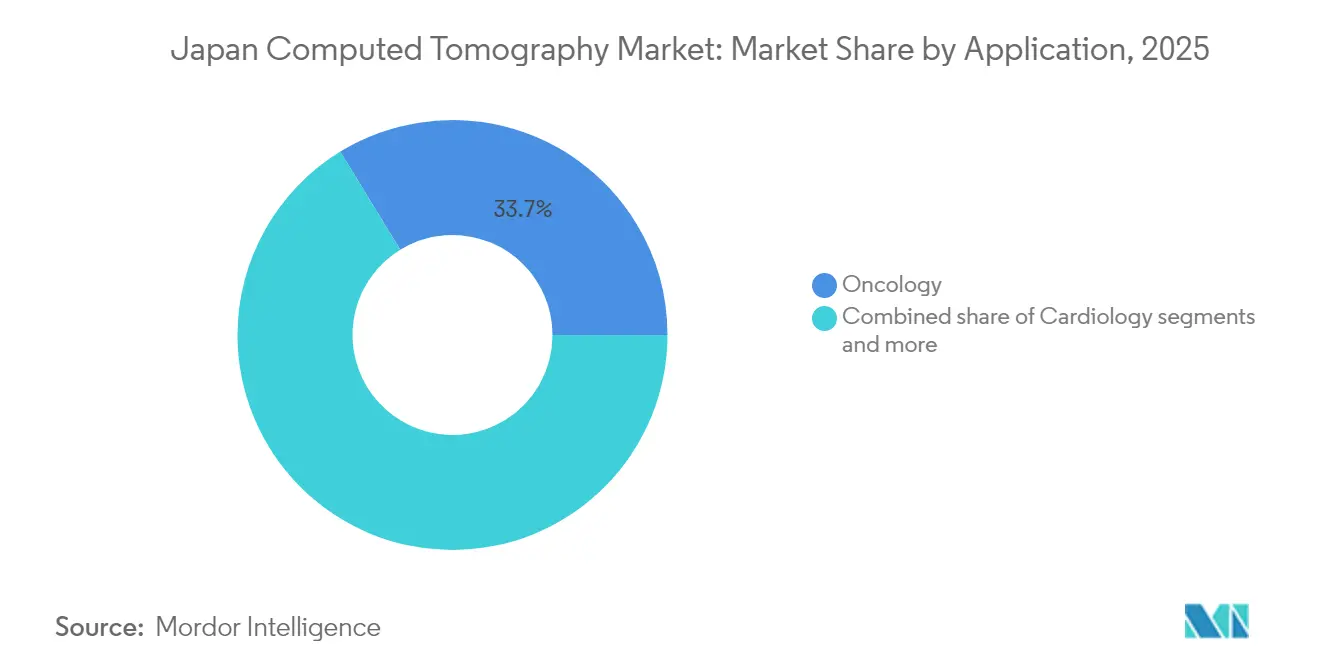

- アプリケーション別では、腫瘍学が2025年の日本のコンピュータ断層撮影市場規模の33.74%を占め、心臓病学が2031年にかけて最も高い年平均成長率(CAGR)6.53%を記録しています。

- エンドユーザー別では、病院が2025年に57.62%のシェアでトップに立ち、民間病院は2031年にかけて年平均成長率(CAGR)6.15%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のコンピュータ断層撮影市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 学術センターにおけるフォトンカウンティングCTの急速な普及 | +1.2% | 日本中核、アジア太平洋地域への波及 | 中期(2~4年) |

| 高齢化人口に起因する腫瘍学的画像診断需要 | +2.1% | 全国、大都市圏に集中 | 長期(4年以上) |

| モバイルCTフリートに対する防災資金の提供 | +0.8% | 日本全国、地方県優先 | 短期(2年以内) |

| AI対応低線量プロトコルに対する償還インセンティブ | +1.5% | 全国、大学病院での早期普及 | 中期(2~4年) |

| CT放射線画像特徴量の精密腫瘍学への統合 | +0.9% | 日本中核、学術医療センター | 長期(4年以上) |

| OEM-AIスタートアップのレトロフィットコラボレーションによるアップグレードコストの低減 | +0.7% | グローバル、日本は早期採用市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

学術センターにおけるフォトンカウンティングCTの急速な普及

学術病院は、0.2mm以下のアイソトロピック分解能と固有のスペクトラル出力を示すことでフォトンカウンティングCTを検証し、肺結節の特性評価および冠状動脈プラーク解析を向上させています。大阪大学などの早期採用者は、Siemens NAEOTOM Alphaプラットフォームを活用し、診断精度を維持しながら放射線量を30〜40%削減することを支持する査読付きエビデンスを発表しています。国内の研究開発パートナーシップは、国家サプライチェーンの強靭性優先事項に対応するカドミウム・亜鉛・テルル化物検出器を用いた国内プロトタイプの開発を加速させています。臨床プロトコルが成熟するにつれ、三次病院の調達委員会はこれらのベンチマークを再現し、日本のコンピュータ断層撮影市場全体で対応可能なボリュームを拡大しています。

高齢化人口に起因する腫瘍学的画像診断需要

がんの発症は7〜8歳代にピークを迎え、日本の人口構成の推移と一致しています。CT肺がんスクリーニングの全国的な反復実施は定着しており、総スキャン量の3分の1を占める年間数十万件の検査を提供しています。AI再構成アルゴリズムはスキャンあたりの線量を低減し、高齢患者の累積被曝への懸念を緩和しています。早期発見により後期化学療法コストが抑制されることをヘルスエコノミクスモデルが示しており、持続的な政策的支持を確保しています。

モバイルCTフリートに対する防災資金の提供

政府の救済予算は、地震発生後に展開可能な画像診断能力を義務付けています。最新のトラック搭載型CTユニットは、バッテリーバッファリング型電源と自動水平調整機能を統合し、到着から20分以内に現場での神経学的評価を可能にします。これらの仕様は地方県の強靭性計画と合致しており、ポータブルスキャナーで記録された年平均成長率(CAGR)6.94%を支えています。

AI対応低線量プロトコルに対する償還インセンティブ

医薬品医療機器総合機構(PMDA)がAI再構成アルゴリズムを承認すると、全国健康保険のガイドラインにより標準料金より3〜5%高い差別化スキャンコードが付与され、認定ソフトウェアを採用する医療機関のアップグレードコストが相殺されます。大学病院が普及を先導し、全国で最良の線量最適化経路を普及させるリファレンスセンターを創設しています。

抑制要因インパクト分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| スキャン料金低下の中での高額な設備投資 | -1.8% | 全国、特に小規模病院に不均衡な影響 | 中期(2~4年) |

| 地方県における放射線技師の不足 | -1.3% | 地方日本、郊外地域への波及 | 長期(4年以上) |

| 線量に関する国の診断基準値の厳格化 | -0.6% | 全国、均一な実施 | 短期(2年以内) |

| 次世代検出器技術に対する医薬品医療機器総合機構(PMDA)承認の遅れ | -0.9% | 日本特有、グローバルベンダーへの影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スキャン料金低下の中での高額な設備投資

定価は16スライスモデルのUSD 30万からフォトンカウンティングフラッグシップのUSD 500万超まで幅広く、社会保険医療協議会の改定により2024年以降毎年2%のCTスキャン診療報酬の削減が続く中、予算を圧迫しています。そのため、中小規模の地域病院はリースや従量課金型契約を選好する傾向があり、設備売上高全体の成長を抑制しています。

地方県における放射線技師の不足

技師の欠員率は18.1%であり、大都市圏以外での不足が最も深刻です(RSNA.ORG)。未充足のシフトにより、スキャナーの稼働率が経済的損益分岐点である1日12〜15件を下回り、臨床的ニーズがあるにもかかわらず調達意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:中スライスプラットフォームが臨床量を牽引

中位64スライスのスキャナーは、管理可能な所有コストで日常的な腫瘍学・外傷プロトコルを満たすため、2025年の売上の45.62%を維持しました。このティアの日本のコンピュータ断層撮影市場規模は、反復再構成により線量競争力を維持しながら2031年にかけて5.05%で拡大すると予測されています。高スライス(128超)の設置は2024年のユニット出荷数の18%に過ぎませんが、プレステージセグメントを占め、フォトンカウンティングの発売に紐づいた年平均成長率(CAGR)6.12%を反映し、2031年までにUSD 9,700万の追加が予測されています。ベンダーのロードマップは検出器モジュールの後方互換性を示しており、施設が段階的にアップグレードできるため、交換サイクルが長期化する一方でソフトウェア収益が拡大しています。

スペクトラル機能への臨床的合意が高まり、中スライスの購入者でさえデュアルエネルギーのアドオンを検討するようになっています。Canonの1024マトリックス再構成アップグレードは、既存の320列アクイリオンの設置環境で0.4mmの気道可視化を実現し、高スライス競合機との性能差を縮小しました。その結果、メーカーはAIベースの金属アーチファクト低減とカルシウムスコアリングの自動化をサブスクリプションレイヤーとしてパッケージ化し、日本のコンピュータ断層撮影市場全体で複数年のアニュイティモデルを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

製品タイプ別:固定型の優位性、ポータブルの勢い

固定型スキャナーは2025年のユニット数の91.05%を占め、病院の業務フローの定着およびX線遮蔽要件の根付きを反映しています。1日40人以上の患者数を超える施設での投資収益率(ROI)優位性により、スペース上の制約があるにもかかわらず継続的な調達が行われています。ポータブルスキャナーは8.95%とわずかなシェアながら、都道府県ごとに2台のモバイルユニットを助成する防災関連法の後押しで年平均成長率(CAGR)6.72%で拡大しています。野戦病院でも神経学的トリアージ向けにコンパクトな32列モデルが使用されており、在宅・地域ケアを重視する高齢化対応施策と連動しています。

技術の相互浸透により両セグメントが底上げされています。フォトンカウンティング検出器の小型化により、ベンダーはスペクトラル分解能を損なうことなくバッテリー駆動型ユニットを出荷できるようになり、頭部CTを超えて胸部・血管の適応へと臨床対象を広げています。この転換は日本のコンピュータ断層撮影市場全体の収益多様化を加速しています。

アプリケーション別:腫瘍学がリード、心臓病学が加速

腫瘍学は、肺がんスクリーニング件数がパンデミック前の水準に回復した後、2025年の売上の33.74%を生み出しました。神奈川県と北海道でのプログラム拡大により、2025〜2027年にかけてスキャン件数が推計11%増加する見込みです。心臓病学は、中リスクコホートにおけるカテーテル実施前の非侵襲的画像診断を推奨する冠動脈CT血管造影ガイドラインの拡充を受け、年平均成長率(CAGR)6.53%で最も高い伸びを示すアプリケーションです。心臓検査の日本のコンピュータ断層撮影市場規模は、2025年のUSD 1億1,380万から2031年にはUSD 1億6,610万に達すると予測されています。

神経学スキャンは脳卒中コードの遵守により安定を保つ一方、血管・筋骨格系のニッチはコントラスト量を25%削減する線量効率の高いスペクトラルスキャンにより漸進的な底上げが見られます。肺塞栓症と頭蓋内出血にフラグを立てるAIトリアージソフトウェアにより放射線科医の業務量が管理可能な水準に保たれ、人員不足の中でも需要が維持されています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:病院が基幹、民間セクターが上昇

病院は2025年の支出の57.62%を支配し、国民皆保険における関門としての役割を反映しています。公立医療機関は中スライスの更新に注力する一方、民間病院はフォトンカウンティングシステムとAIコパイロットによる差別化を追求し、年平均成長率(CAGR)6.15%を支えています。診断画像センターは、高齢化人口が外来の利便性を好む郊外で拡大しており、スキャナー、医療用画像管理システム(PACS)、クラウドアナリティクスをバンドルしたサービス契約の特注化につながっています。

学術機関は、ユニット量の5%未満ながら、イノベーション採用においてその規模を超えた影響力を発揮し、全国展開を触媒するリファレンスサイトとして機能しています。獣医・歯科クリニックはニッチながら収益性の高いアドオンであり、国内で組み立てられるコンパクトなコーンビームユニットを購入することが多いです。

地理的分析

東京、大阪、愛知の大都市圏には、人口密度、三次医療センター、強固な資本予算に牽引され、スキャナーの52%が集中しています。都市部の施設は6〜7年ごとに機器を更新し、高スライス需要を持続させています。一方、地方県は中央値10年に近づく老朽化したフリートを保有しており、政府は全面的な更新ではなくモバイルユニットおよびAIレトロフィット向けの補助金を実施しています。

太平洋沿岸地帯では地震リスクが調達に影響し、病院は耐震マウント付きのCTスイートを設置し、敷地外に駐車したトレーラーベースのバックアップを維持しています。2024年に実施された災害後の展開訓練では、模擬インフラ障害から48時間以内に完全な診断稼働が実証され、政策投資の妥当性が確認されました。

国民皆保険により全国で均一なスキャン料金スケジュールが保証されていますが、所得格差は迅速なレポーティングなどの自己負担オプションに影響を与えています。遠隔放射線診断ネットワークが北海道の地方クリニックと東京の読影ハブを接続し、処理時間を48時間から6時間に短縮することで、地元のスタッフが不足している地域での新たなスキャナー導入を正当化しています。

競合環境

Siemens Healthineers、GE HealthCare、Canon Medical Systems、Philipsの4社の多国籍企業が2024年の売上において大きな割合を占め、中程度の集中度を示しています。Siemensはフォトンカウンティング特許でリードし、GE HealthCareは日本メジフィジックスをUSD 1億8,300万で買収後に放射性医薬品との統合を活用し、Canonは国内サプライチェーンの親近感から恩恵を受け、Philipsは反復AIの再構成ソフトウェアで差別化しています。

戦略的な協力関係が強まっています。Siemens と Sectraは主流の医療用画像管理システム(PACS)にスペクトラルポストプロセッシングを統合し、ワークステーションのサイロを解消して医師の採用を加速しています。CanonとOlympusは超音波CT融合画像を共同開発し、モダリティエコシステムを拡大する統合戦略を示しています。

スタートアップはAIトリアージと放射線量追跡に注力し、既存企業と非独占的な流通契約を締結することが多いです。その結果生まれるバリューチェーンの相互連携は、ハードウェア、ソフトウェア、同位体供給を含むサービスバンドルを促進し、日本のコンピュータ断層撮影市場全体で切り替えコストを高める粘着性の高い関係を生み出しています。

日本のコンピュータ断層撮影産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE HealthCareは日本メジフィジックスをUSD 1億8,300万で買収完了し、放射性医薬品とCTワークフローを統合しました。

- 2023年4月:Canon Inc.は、Canonと国立がん研究センター日本(NCC)がフォトンカウンティングコンピュータ断層撮影(フォトンカウンティングCT、PCCT)を用いた次世代X線CTシステムを採用した臨床研究を開始したと発表しました。

日本のコンピュータ断層撮影市場レポートのスコープ

レポートのスコープとして、コンピュータ断層撮影(CT)は、特殊なX線装置を使用して体内の部位の詳細な画像またはスキャンのシーケンスを生成するイメージングプロセスです。日本のコンピュータ断層撮影(CT)市場はタイプ別(低スライス、中スライス、高スライス)、アプリケーション別(腫瘍学、神経学、心血管、筋骨格系、その他のアプリケーション)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)にセグメント化されています。レポートは上記セグメントの金額(USD)を提供します。

| 低スライス(64未満) |

| 中スライス(64) |

| 高スライス(128〜256) |

| 固定型CTスキャナー |

| ポータブル/モバイルCTスキャナー |

| 腫瘍学 | 肺がんスクリーニング |

| 頭頸部腫瘍学 | |

| 大腸腫瘍学 | |

| その他の腫瘍学 | |

| 心臓病学 | 冠動脈CT血管造影 |

| カルシウムスコアリング | |

| 構造的心疾患 | |

| 神経学 | 脳卒中評価 |

| 脳外傷 | |

| 血管 | 末梢血管疾患 |

| 肺動脈造影 | |

| 筋骨格系 | 整形外科的外傷 |

| スポーツ傷害 | |

| 歯科・顎顔面 | |

| 外傷・救急 | |

| その他のアプリケーション |

| 病院 | 公立病院 |

| 民間病院 | |

| 診断画像センター | |

| 歯科クリニック | |

| 獣医クリニック・動物病院 | |

| 学術・研究機関 |

| 技術別(スライス数) | 低スライス(64未満) | |

| 中スライス(64) | ||

| 高スライス(128〜256) | ||

| 製品タイプ別 | 固定型CTスキャナー | |

| ポータブル/モバイルCTスキャナー | ||

| アプリケーション別 | 腫瘍学 | 肺がんスクリーニング |

| 頭頸部腫瘍学 | ||

| 大腸腫瘍学 | ||

| その他の腫瘍学 | ||

| 心臓病学 | 冠動脈CT血管造影 | |

| カルシウムスコアリング | ||

| 構造的心疾患 | ||

| 神経学 | 脳卒中評価 | |

| 脳外傷 | ||

| 血管 | 末梢血管疾患 | |

| 肺動脈造影 | ||

| 筋骨格系 | 整形外科的外傷 | |

| スポーツ傷害 | ||

| 歯科・顎顔面 | ||

| 外傷・救急 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院 | 公立病院 |

| 民間病院 | ||

| 診断画像センター | ||

| 歯科クリニック | ||

| 獣医クリニック・動物病院 | ||

| 学術・研究機関 | ||

レポートで回答される主要な質問

日本のコンピュータ断層撮影市場の規模はどのくらいですか?

日本のコンピュータ断層撮影市場の規模は2026年にUSD 5億9,356万に達し、年平均成長率(CAGR)6.93%で成長し、2031年までにUSD 8億2,980万に達する見込みです。

日本のコンピュータ断層撮影市場の現在の規模はどのくらいですか?

2026年、日本のコンピュータ断層撮影市場の規模はUSD 5億9,356万に達する見込みです。

日本のコンピュータ断層撮影市場の主要プレイヤーは誰ですか?

GE Healthcare、Koninklijke Philips N.V.、Canon Medical Systems、Siemens Healthineers、Fujifilm Holdings Corporationが日本のコンピュータ断層撮影市場で事業を展開する主要企業です。

この日本のコンピュータ断層撮影市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年の日本のコンピュータ断層撮影市場規模はUSD 5億5,510万と推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年、2025年の日本のコンピュータ断層撮影市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の日本のコンピュータ断層撮影市場規模を予測しています。

最終更新日: