陽電子放射断層撮影(PET)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

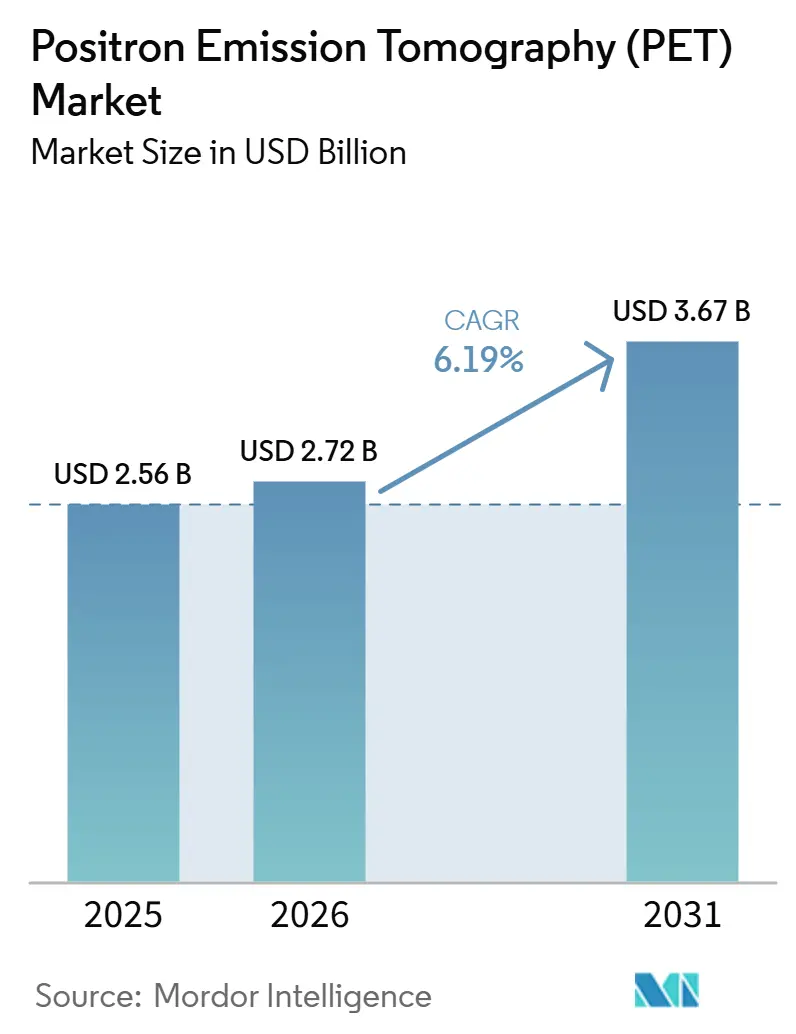

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 3.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる陽電子放射断層撮影(PET)市場分析

陽電子放射断層撮影市場規模は2025年に25億6,000万米ドルと評価され、2026年の27億2,000万米ドルから2031年には36億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.19%です。

成長の勢いは、スキャン時間を40%短縮するシリコン光電子増倍管検出器、超低放射線量を可能にする全身プラットフォーム、診断精度を維持しながら撮影時間を10分未満に短縮する人工知能再構成ソフトウェアによってもたらされています。腫瘍学が現在の需要の3分の2以上を占めていますが、メディケアがアルツハイマー病評価においてアミロイドおよびタウプロトコルの償還を開始したことで、神経学的画像診断が加速しています。検出器の交換サイクルは、飛行時間分解能が300ピコ秒未満を達成するデジタルアーキテクチャを優先しており、神経科学および心臓センターでは軟部組織コントラストを求める医療従事者がCT融合では得られない情報を必要とするため、ハイブリッドPET/MRI需要が高まっています。地域別では北米が収益を主導していますが、中国とインドが2027年までに数百台の新型スキャナーへの資金提供を行っているため、アジア太平洋地域が最も急速な拡大を示しています。

主要レポートのポイント

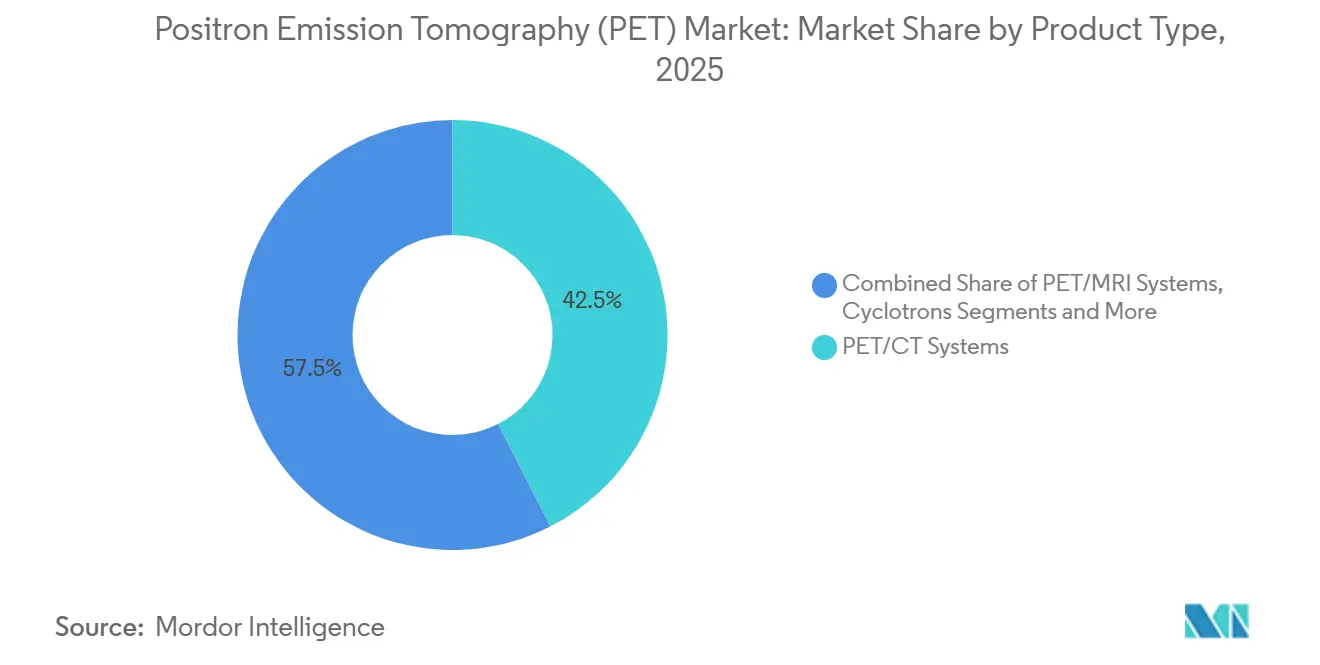

- 製品タイプ別では、PET/CTシステムが2025年に42.46%の収益シェアを占め首位となり、PET/MRIプラットフォームは2031年までに10.62%のCAGRで拡大する見込みです。

- 検出器技術別では、光電子増倍管が2025年の出荷台数の56.24%を占め、シリコン光電子増倍管は2031年までに9.67%のCAGRで成長する見込みです。

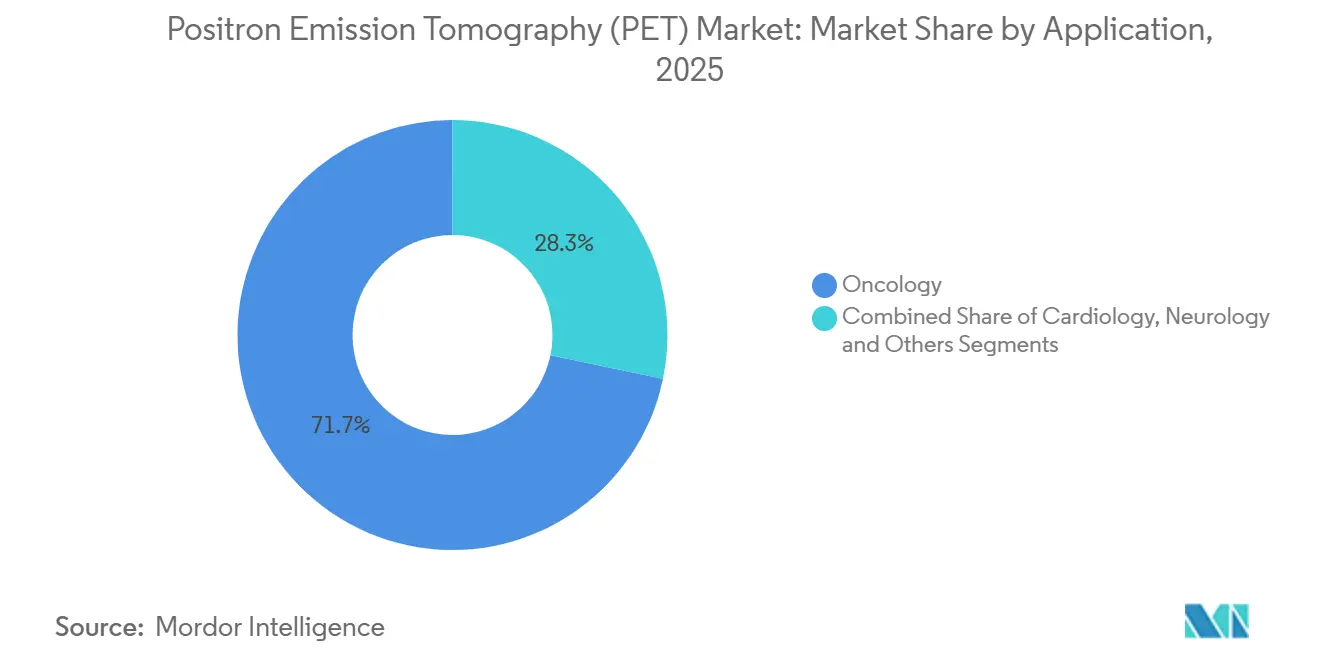

- 用途別では、腫瘍学が2025年のスキャン件数の71.74%を占め、神経学的画像診断は2031年までに8.52%のCAGRで進展しています。

- エンドユーザー別では、病院・クリニックが2025年の需要の64.27%を占め、研究機関は予測期間中に9.41%のCAGRで増加する見込みです。

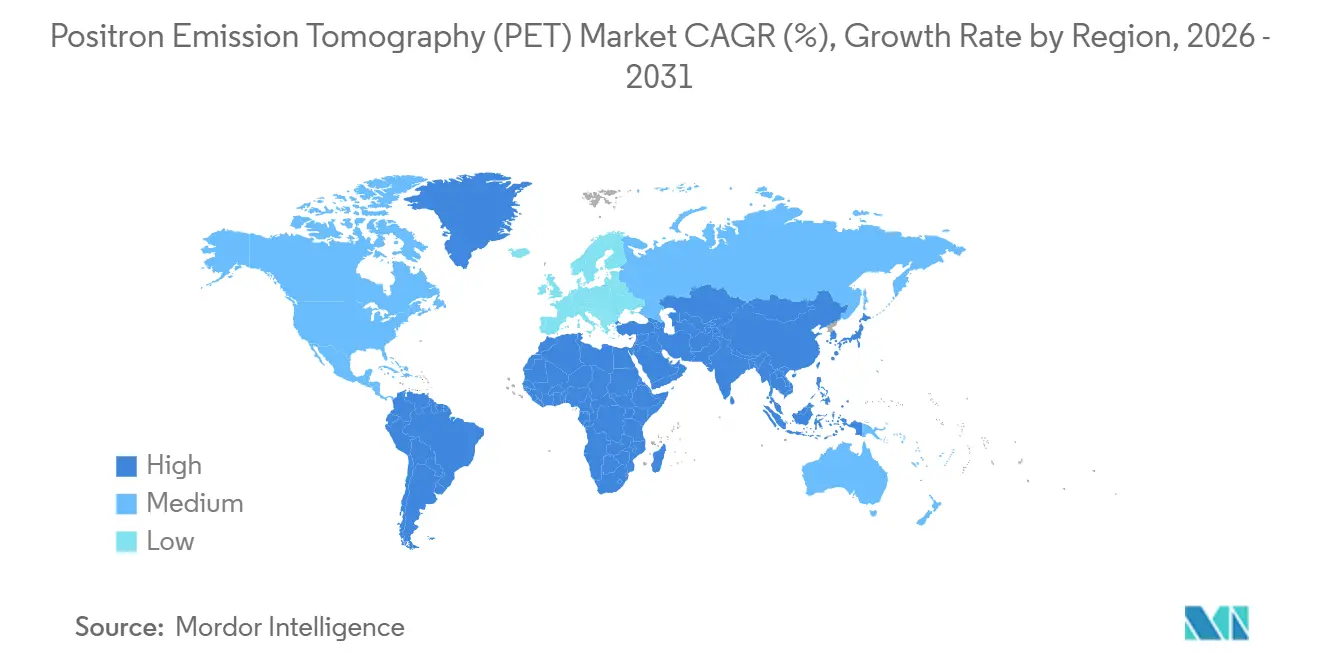

- 地域別では、北米が2025年の収益の42.83%を占め、アジア太平洋地域は2031年までに8.41%のCAGRで最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の陽電子放射断層撮影(PET)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 腫瘍学症例の有病率の上昇 | 1.8% | 北米、欧州、都市部のアジア太平洋地域に集中した世界規模 | 長期(4年以上) |

| 完全デジタルPET検出器への急速な移行 | 1.5% | 北米・欧州が早期採用、アジア太平洋地域は2027年~2028年に追随 | 中期(2年~4年) |

| ハイブリッドPET/CTおよびPET/MRIプラットフォームの採用拡大 | 1.2% | PET/MRIは北米・欧州、PET/CTはアジア太平洋地域での拡大 | 中期(2年~4年) |

| OECD諸国における償還適用範囲の拡大 | 1.0% | OECD諸国、特に米国メディケアおよび欧州の国民健康保険制度 | 短期(2年以内) |

| 超低線量撮影を可能にする全身PETの商業化 | 0.9% | 北米の学術センター、一部の欧州および中国の機関 | 長期(4年以上) |

| スキャン時間とコストを削減するAI対応画像再構成 | 0.7% | デジタル成熟度の高い北米・欧州市場での早期採用を伴う世界規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学症例の有病率の上昇

米国のがん診断数は2025年に205万件に達すると予想され、2024年比で3.2%増加します。[1]米国がん協会、「がん統計、2025年」、cancer.org 世界的には、人口の高齢化と東南アジアの一部での喫煙継続により、新規症例数は2040年までに2,800万件に達する可能性があります。[2]世界保健機関、「GLOBOCAN 2022」、gco.iarc.fr PET画像診断は、代謝活性の変化が解剖学的縮小に先行する免疫療法において特に、病期分類と治療効果モニタリングの両方を支援します。腫瘍学はすでにスキャン件数の71.74%を占めていますが、定期的なサーベイランスに対する償還の制限が成長の可能性を抑制しています。米国のデータでは、肺がん病期分類PETの採用率は87%ですが、治療後サーベイランスは34%にとどまり、大きな未開拓収益が残されています。

完全デジタルPET検出器への急速な移行

シリコン光電子増倍管モジュールは2025年の新規システム設置台数の44%を占め、2年前の31%から増加しました。[3]Siemens Healthineers、「Biograph Vision Quadra 全身PET/CT」、siemens-healthineers.com 250ピコ秒未満のタイミング分解能はS/N比を2倍にし、40%高速なワークフローまたは50%低いトレーサー線量を実現します。GE HealthCareのDiscovery MI Gen 2およびCanon MedicalのCartesion Primeはこの性能向上を体現しています。病院は従来システムの1日8件に対して12件のスキャンをスケジュールできるようになり、機器稼働率が3分の1向上します。SiPM検出器は光電子増倍管より25%高コストであるため製造規模が課題ですが、上海の新工場が3年以内に価格同等性を実現すると見込まれています。

超低線量撮影を可能にする全身PETの商業化

視野100センチメートル超の全身スキャナーは、2024年にUCデービス校およびペンシルベニア大学で実用化されました。1 MBq/kgという低線量により、かつては放射線量の制約があった小児および縦断的研究が可能になりました。SiemensのBiograph Vision Quadraは2025年に18台が設置され、United ImagingのuEXPLORERは主に中国で12台が追加されました。1台あたりの設備投資は500万米ドルを超え、既存の償還コードは全身カバレッジに対する報酬を提供していないため、採用は研究センターに限定されています。それでも、腫瘍学試験からのエビデンスが将来の価値ベース請求を促進し、採用を拡大させると期待されています。

スキャン時間とコストを削減するAI対応画像再構成

FDAは2024年から2025年にかけて、Canon、GE、Siemensによる深層学習PET再構成ツールを承認しました。訓練されたニューラルネットワークにより、5分間の撮影から診断画像を生成でき、技師の労働時間を削減し、スループットをおよそ3分の1向上させます。しかし、統合上の障壁と放射線科医の懐疑的な見方から、2025年時点でAI再構成を導入した米国センターはわずか28%にとどまっています。クラウドホスト型推論はITの障壁を低下させると期待され、専門学会の検証ガイドラインは臨床医の信頼構築を目指しています。より広範な恩恵は、小児および妊婦への適用対象を拡大する超低線量プロトコルにある可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PETシステムの高い設備投資・維持費 | -1.2% | 新興市場および農村地域に深刻な影響を与える世界規模 | 長期(4年以上) |

| 放射性同位体(18F-FDG)サプライチェーンの脆弱性 | -0.9% | 北米・欧州のサイクロトロンネットワークに集中リスクがある世界規模 | 中期(2年~4年) |

| 68Ge/68Ga発生器の生産能力の制限 | -0.6% | セラノスティクスおよびPSMAイメージングの採用に影響する世界規模 | 長期(4年以上) |

| AIを活用した診断のデータガバナンス上の障壁 | -0.4% | HIPAAおよびGDPR下の北米・欧州、新興のアジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PETシステムの高い設備投資・維持費

デジタルPET/CTシステムの平均価格は380万米ドルで、PET/MRIは450万米ドルを超え、年間サービス契約は30万米ドルを上回ることがあります。例えばインドでは、2025年時点でスキャナーはわずか142台しか稼働しておらず、人口100万人あたり0.1台に相当し、米国の5.2台と比較して大きな差があります。コスト管理のため、病院は機器の使用年数を12年に延長し、完全な更新よりもソフトウェアサブスクリプションを優先する傾向があり、これが新規システム台数を抑制する一方でアフターマーケット収益を促進しています。

放射性同位体18F-FDGのサプライチェーンの脆弱性

トレーサーの半減期は110分であるためサイクロトロンの近接が必要ですが、ネットワークはOECD12カ国に集中しています。2024年および2025年の供給停止により数千件のスキャンがキャンセルされ、単一サプライヤーへの依存が浮き彫りになりました。企業は分散型ミニサイクロトロンおよびオンサイト発生器への投資を進めていますが、広範な展開には数年を要するため、供給リスクは引き続き注視されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PET/CTが優位を保つ中でPET/MRIシステムが成長を牽引

PET/CTシステムは2025年の収益の42.46%を生み出し、腫瘍学における確固たる地位と有利な償還を裏付けています。それでも、神経学および心臓科の臨床医がMRIの軟部組織コントラストを重視するため、PET/MRIプラットフォームは2031年までに10.62%のCAGRで成長するでしょう。Siemensは2025年にBiograph mMRを34台設置し、GEは主に神経科学センターにSIGNA PET/MRを22台設置しました。ソフトウェアおよびサービスは2025年に12.3%増加し、業界が運営予算にコストを分散するサブスクリプションモデルへ転換していることを反映しています。差別化されたハイブリッドイメージングコードに関するCMSの提案からの規制上の勢いが、PET/MRIの陽電子放射断層撮影市場規模をこのベースラインを超えて押し上げる可能性があります。

第2層のモダリティはニッチな役割を維持しています。スタンドアロンPETは放射化学研究室に対応し、サイクロトロンの販売は地域の同位体需要に追随します。北米は2025年に医療用サイクロトロンを8台追加し、中国は拡大する陽電子放射断層撮影市場の容量を満たすために14台を設置しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検出器技術別:シリコン光電子増倍管が従来の光電子増倍管システムを代替

光電子増倍管は大規模な設置基盤と1システムあたり50万米ドルの価格優位性により、2025年の収益の56.24%を依然として占めています。シリコン光電子増倍管は、40%高速なスキャンと病変検出能の2倍向上により、2031年まで年率9.67%で成長すると予測されています。United ImagingのuMI PanoramaとPMTシステムを比較した臨床試験では、1センチメートル未満の肝臓病変に対する感度が旧技術の76%に対して94%と報告されました。そのため病院は検出器コストが低下した時点でのアップグレードを計画しており、自動車規模の製造が規模の経済を促進する2028年頃に実現する可能性があります。一方、注入線量要件の低下により、各放射性医薬品バッチをより多くの患者に使用できるようになり、同位体のボトルネックが部分的に緩和されます。

用途別:腫瘍学が成熟する中で神経学的画像診断が勢いを増す

腫瘍学はスキャン件数の71.74%を占める基盤であり続けていますが、神経学の2031年までの8.52%のCAGRが最も成長の速いセグメントとして位置づけています。タウトレーサーであるフロルタウシピルのFDA承認とアミロイドイメージングに対するCMSの償還により、アルツハイマー病PET需要が高まっています。各患者は18カ月間に3~4回のスキャンを受ける可能性があり、単純な件数を超えた利用強度の向上をもたらします。心臓学は2025年に6.8%増加しましたが、ルビジウム82の償還が広範な採用を制限しています。感染症や褐色脂肪組織研究などの新興用途は9.1%増加し、陽電子放射断層撮影市場の将来的な多様化を示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:研究機関がイノベーションを牽引し病院が件数を主導

病院・クリニックは2025年の需要の64.27%を占め、大規模な被保険者人口と施設あたり約800万米ドルの設備投資予算に支えられています。製薬企業がフェーズII腫瘍学試験の42%でPETを活用して意思決定を加速させているため、研究機関は9.41%のCAGRで拡大するでしょう。ペンシルベニア大学およびスタンフォード大学の全身システムは、精密医療へのNIH投資を裏付けています。2025年に5.9%成長した診断画像センターは、CMSの手数料が3.2%削減された後に利益率が縮小し、高額なPET/MRIユニットへの購買意欲が抑制されています。

地域分析

北米は2025年の収益の42.83%を占め、1,740台の設置スキャナーと包括的なメディケア適用に支えられています。新規設置がデジタル更新に移行しているため、同地域の5.8%の予測CAGRは世界平均を下回っています。2024年に導入されたアウトカムベースのコードはすでにSiPMおよびAI対応プラットフォームへのアップグレードを促進しています。カナダは2025年に14台のスキャナーを追加し、メキシコの民間病院は6台を設置し、緩やかな二次市場の拡大を示しています。

アジア太平洋地域は、中国が2027年までに第2層都市に500台の新規スキャナーを設置する目標と、インドの1億2,000万米ドルの診断インフラ投資に牽引され、2031年まで8.41%のCAGRで成長する見込みです。United Imagingは競争力のある価格のシステムで中国の2025年設置台数の52%を獲得しました。日本の高齢化人口は神経学スキャンを促進し、韓国のがん検診プログラムは腫瘍学需要を維持しています。インドの限られたサイクロトロンネットワークは政府資金にもかかわらず農村部へのアクセスを制限するボトルネックとなっています。オーストラリアの4台のPET/MRI設置は、同地域内の神経科学ハブとしての地位を確立しています。

欧州では、ドイツの187台のスキャナー基盤が腫瘍学能力を支え、フランスはセラノスティクス研究に特化した12台を追加しました。英国は2025年に6台のスキャナーを設置しましたが、2027年までに画像診断に2億ポンドを充当する計画を発表しており、今後の急速な成長を示唆しています。EUの医療機器規則はAIソフトウェアの承認に6~12カ月を追加し、早期採用を抑制しています。中東・アフリカおよび南米は、GCCの民間病院需要とブラジルのサンパウロ回廊での8台の新規システムに牽引され、段階的な成長を示しています。

競合環境

陽電子放射断層撮影産業は高い集中度を示しています。SiemensとGEはプレミアムデジタルプラットフォームとサブスクリプションベースのソフトウェアに注力し、United Imagingは中国以外で積極的な価格戦略を展開しています。特許出願では、Siemensが2024年~2025年に14件の出願で検出器タイミングとモーション補正を優先し、GEは11件の出願でクラウド再構成を重視しています。ニッチプレーヤーは特定のニーズに対応しており、Cubresaは2025年に80万米ドルの乳房PETシステムをリリースしました。

Blue Earth DiagnosticsやTelix Pharmaceuticalsなどの放射性医薬品企業は、トレーサー開発と画像診断サービスを統合することで従来の境界を曖昧にしています。SOFIE BiosciencesなどのソフトウェアプレーヤーはOEMの提供と競合するAI再構成のFDA承認を取得しました。中国ベンダーはグローバル展開を計画しており、United Imagingは2025年に初の米国510(k)を申請し欧州市場に参入し、今後の価格競争の激化を示唆しています。

陽電子放射断層撮影(PET)産業リーダー

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:GE HealthCareは128 cm全身PET/CTシステムであるOmni 128 cmのCEマークを取得し、精密腫瘍学画像診断を強化しました。

- 2025年6月:Telixはイタリアでガリウム68 PSMA剤Illuccixの承認を取得し、前立腺がんPETへのアクセスを拡大しました。

- 2025年6月:ムンバイのS L Raheja病院がAI対応デジタルPET/CTと3T MRIを導入し、小児診断を向上させました。

- 2025年3月:ヨルダンがIAEAの支援を受けて初の公立病院核医学センターを開設し、腫瘍学ケアにPET/CT能力を追加しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、陽電子放射断層撮影(PET)市場を、陽電子放出放射性トレーサーからの消滅光子を検出して三次元機能マップを作成する、新品かつ工場製造のイメージングシステムすべてと定義する。このマップは主に腫瘍学、心臓病学、神経学、および創薬研究に使用される。

スコープ除外:サービス収益(スキャン料金、サイクロトロン運営)および再生品またはハイブリッドアドオン検出器は計上しない。

セグメンテーション概要

- 製品タイプ別

- スタンドアロンPETシステム

- PET/CTシステム

- PET/MRIシステム

- サイクロトロン

- ソフトウェア&サービス

- 検出器技術別

- 光電子増倍管(PMT)

- シリコン光電子増倍管(SiPM)

- 用途別

- 腫瘍学

- 心臓学

- 神経学

- その他

- エンドユーザー別

- 病院・クリニック

- 診断画像センター

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋の主要経済圏において、放射線科医、核薬剤師、医療機器販売業者、および病院の資本予算管理者にインタビューを実施した。

インタビューを通じて、実際のスキャナースループット、平均販売価格(ASP)、トレーサーの有効期限損失、および償還の変化が明確化され、その後デスク調査の結果と照合してモデルの前提条件が精緻化された。

デスク調査

アナリストは、FDA 510(k)クリアランス、国連Comtradeの同位体輸送コード、OECDの医療費テーブル、およびGLOBOCANのがん罹患率ファイルなどのオープンデータセットを起点とした。

業界団体であるSociety of Nuclear Medicine & Molecular Imaging、European Association of Nuclear Medicine、およびInternational Atomic Energy Agencyは、機器在庫、トレーサー需要、およびガイドラインの更新情報を提供した。

企業の10-K、投資家向け資料、および飛行時間型PETに関する査読済み論文から、価格分散と利用状況に関する知見を得た。

有料リポジトリ(ベンダー財務情報向けのD&B Hooversおよびディール精査向けのDow Jones Factiva)により、入手困難な指標を補完した。

上記リストは例示であり、シグナルのクロスチェックのために多数の追加的な公開情報および有料情報源が参照された。

市場規模の算定と予測

トップダウンの構築は、導入済みベース数と平均更新サイクルから始まり、地域別ASPを乗じることで年間ハードウェア需要を再構築する。

選択的なボトムアップ検証として、サプライヤーの積み上げおよびサンプリングされた入札価格により合計値を検証した。

モデルの主要ドライバーには、(1)年間PETスキャン件数、(2)ハイブリッドPET/CTとPET/MRIの比率、(3)連続撮像を必要とする腫瘍学的適応症の有病率、(4)放射性医薬品の製造能力、および(5)一人当たりGDP成長に対する資本予算の弾力性が含まれる。

5年間の予測には、周期的な調達ラグを捉えるために多変量回帰とARIMAを組み合わせて使用し、係数インプットは専門家との協議を通じて検証された。

ボトムアップのギャップが生じた箇所では、最終的な三角測量の前に最近傍の入札データから地域別ASPを補間した。

データ検証と更新サイクル

承認前に、検出器結晶およびサイクロトロン設置の輸入額に対してアウトプットのストレステストを実施する。

設定された閾値を超える差異が生じた場合、第二のアナリストによるレビューが行われ、必要に応じてドメイン専門家への迅速な再確認が実施される。

レポートは年次で更新され、主要なトレーサー承認や破壊的なスキャナー発売などの重要なイベントが発生した場合は中間更新が行われるため、クライアントは常に最新の情報を受け取ることができる。

Mordorの陽電子放射断層撮影市場ベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、企業がハードウェア構成の選択を異にしたり、未検証のASP階層を適用したり、為替レートを数ヶ月前の時点で固定したりするためである。

厳格なスコープ選定、為替レートのローリング更新、およびデュアルパス検証により、Mordorのベースラインは戦略的意思決定のためのより安定した指針となる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 1.13 B(2025年) | Mordor Intelligence | - |

| USD 2.72 B(2024年) | Global Consultancy A | サービス収益および再生品を含む;ASPは割引考慮なしの定価から取得 |

| USD 2.50 B(2023年) | Trade Journal B | 出荷量のみに依拠し、PET/MRIを除外、2023年の固定為替レートを使用 |

要約すると、乖離は主にスコープ選択の広さ、古い基準年、または単一ソースのインプットに起因する。検証済み公開データセット、ターゲットを絞ったフィールドインタビュー、および継続的なモデル調整を組み合わせることで、Mordorは意思決定者が信頼できる透明性と再現性を備えたベースラインを提供する。

レポートで回答される主要な質問

2026年の陽電子放射断層撮影市場の規模はどのくらいですか?

2026年は27億2,000万米ドルと評価され、2031年までのCAGRは6.19%と予測されています。

陽電子放射断層撮影市場内で最も成長が速いモダリティはどれですか?

PET/MRIプラットフォームは神経学および心臓科の需要により10.62%のCAGRで拡大しています。

新興経済国における陽電子放射断層撮影の採用を制限する要因は何ですか?

1システムあたり300万米ドルを超えることが多い高い設備投資・維持費が採用を制約しています。

シリコン光電子増倍管が陽電子放射断層撮影市場にとって重要な理由は何ですか?

スキャン時間を40%短縮し、トレーサー線量を50%削減することで、9.67%の予測成長率を牽引しています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は中国とインドでの大規模展開に牽引され、8.41%のCAGRで拡大すると予測されています。

ベンダーはどのように収益モデルを転換していますか?

市場リーダーはAI再構成と分析をサブスクリプションとしてバンドルし、継続的な収益ストリームを創出しています。

最終更新日: