韓国モバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

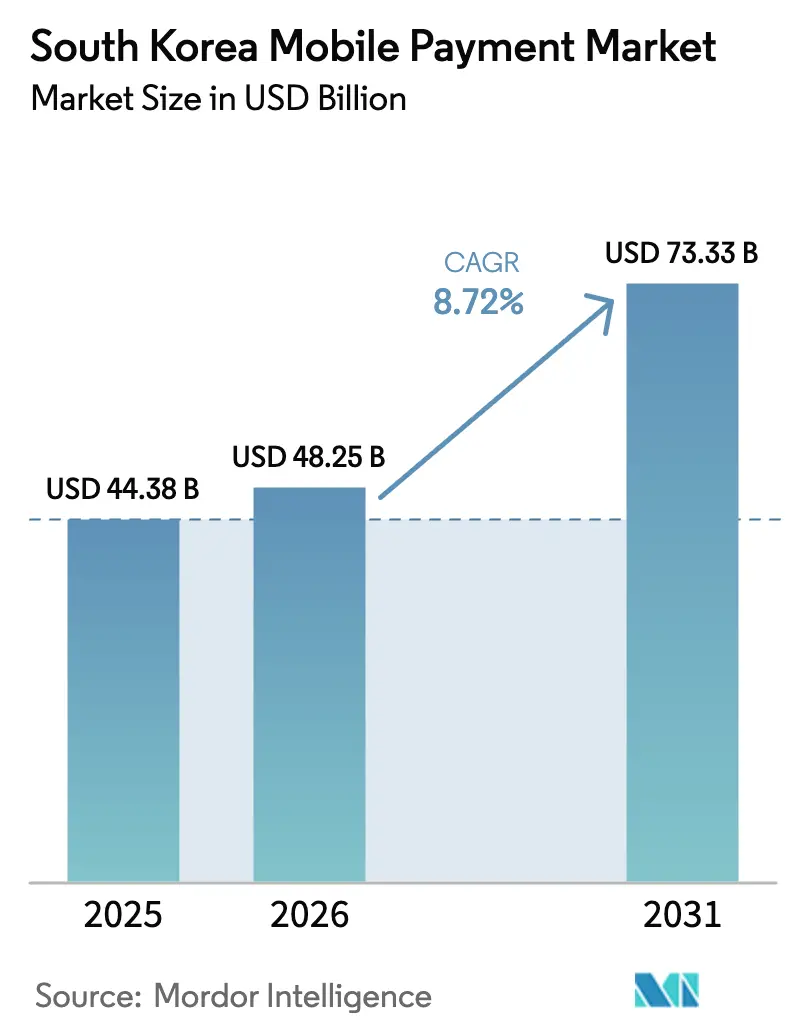

| 基準年の市場規模 (2025) | 44.38 十億米ドル |

| 市場規模 (2026) | 48.25 十億米ドル |

| 市場規模 (2031) | 73.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国モバイル決済市場分析

韓国モバイル決済市場規模は、2025年の443億8,000万米ドルから2026年には482億5,000万米ドルに成長し、2026年〜2031年の年平均成長率8.72%で2031年までに733億3,000万米ドルに達すると予測されています。全国的な5Gカバレッジの向上、インターチェンジ手数料の上限規制がQRコード決済レールを優位にする状況、および近接端末がクイックサービス店舗や大量輸送ハブへ普及するなかで、カード中心の購買からバイオメトリクス認証・スーパーアプリ組み込み型チェックアウトへの構造的転換が続いています。Samsung Payが磁気セキュア送信(MST)からトークン化NFC、さらに顔認証へ移行していることは、より高度なセキュリティを持つフォームファクターへの広範な転換を示しています。スーパーアプリであるKakao Pay、Naver Pay、Tossは、決済・モビリティ・エンターテインメントを単一インターフェースに統合し、2024年上半期のデジタルウォレット日次取引件数を2,971万件に押し上げています。ZeroPay財団の加盟店手数料0%やVAT還付などの政府インセンティブは、零細加盟店の受け入れコストを引き下げ、地方省でのQRコード展開を加速させています。[1]ZeroPay財団、「加盟店登録ダッシュボード」、zeropay.or.kr

レポートの主要ポイント

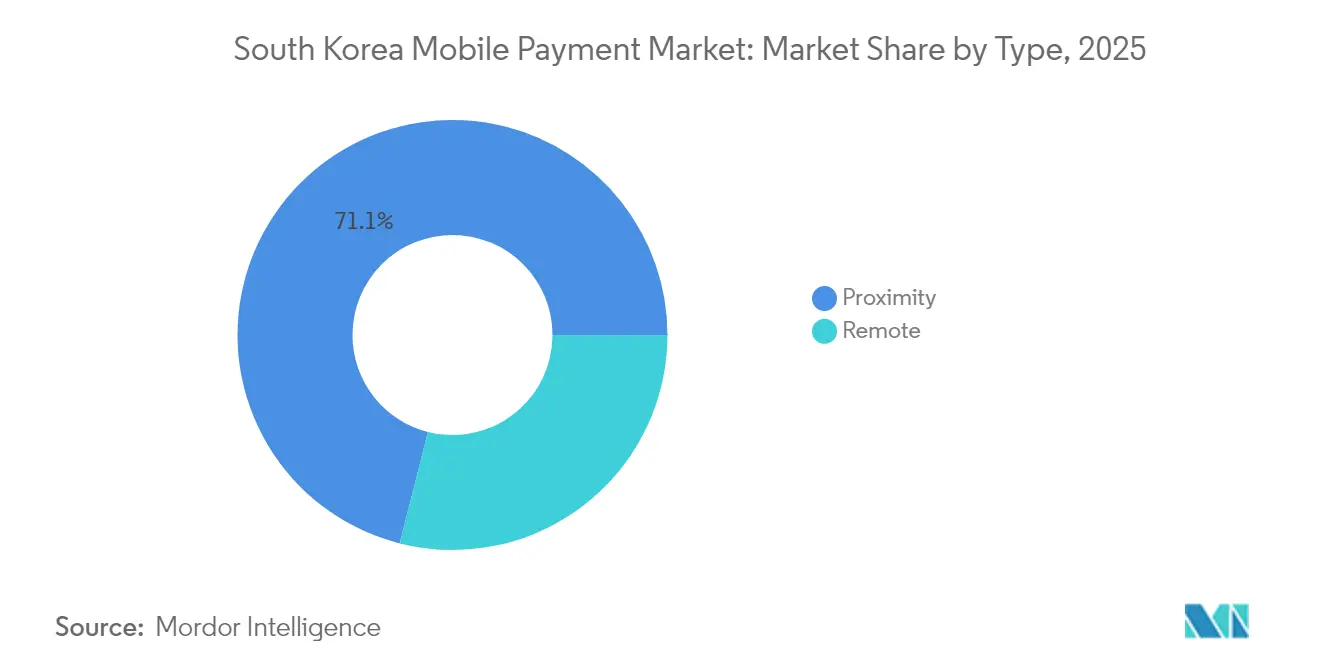

- タイプ別では、近接型決済が2025年の韓国モバイル決済市場シェアの71.05%を占め、同セグメントは2031年にかけて年平均成長率10.74%で拡大しています。

- 技術別では、NFCが2025年の韓国モバイル決済市場規模の54.20%のシェアを保持しており、QRコード決済は2031年まで年平均成長率10.21%で成長すると予測されています。

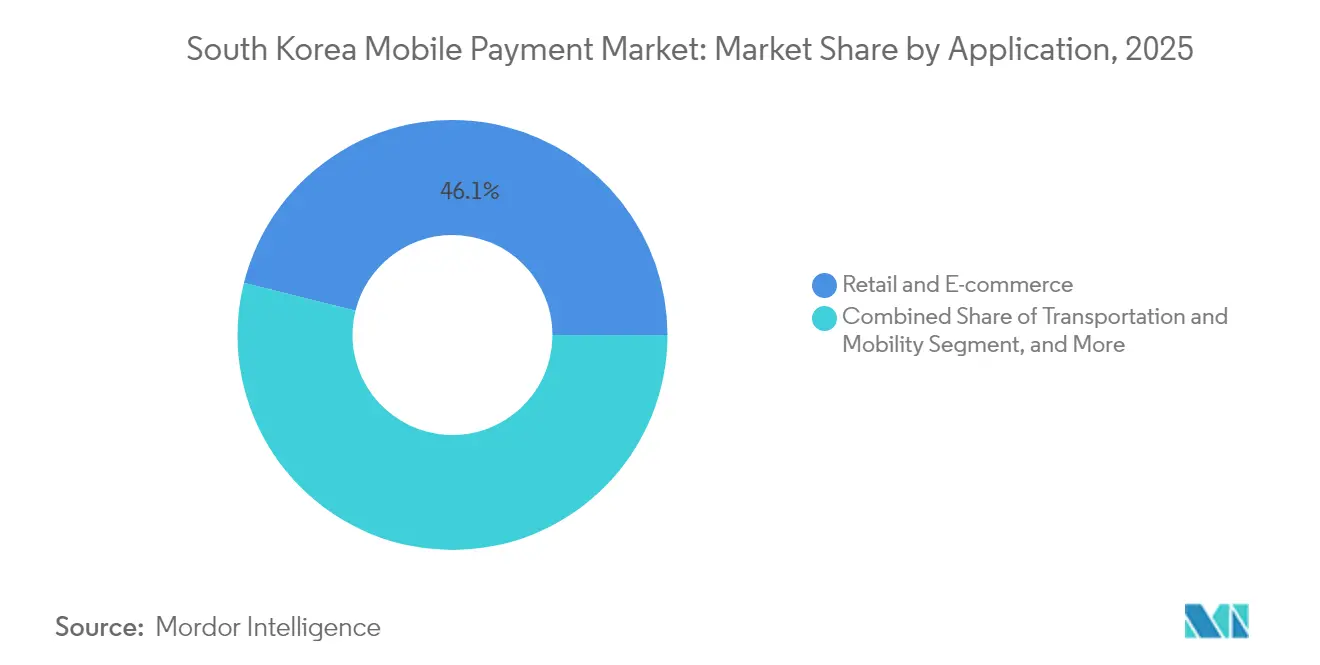

- 用途別では、小売およびEコマースが2025年に46.10%の収益シェアで首位を占め、輸送およびモビリティは2031年にかけて年平均成長率9.86%で進展しています。

- エンドユーザー別では、ミレニアル世代およびZ世代が2025年の取引量の58.05%を占め、企業およびSMEが年平均成長率10.05%と最も高い予測成長率を2031年まで示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国モバイル決済市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G対応スマートフォン普及率の急増 | +2.1% | 全国的、特にソウル首都圏、京畿道、仁川での早期成長 | 短期(2年以内) |

| Eコマースおよびクイックコマースの急成長 | +1.8% | 全国的、ソウル首都圏、京畿道に集中 | 中期(2〜4年) |

| 政府インセンティブ(ZeroPay VATの還付、手数料上限) | +1.5% | 全国的、SMEが密集する省(忠清道、慶尚道、全羅道)を対象 | 中期(2〜4年) |

| スーパーアプリエコシステムの統合(モビリティ、金融) | +1.9% | 全国的、ソウル首都圏、京畿道が主導 | 長期(4年以上) |

| 高額モバイル決済を可能にするバイオメトリクス認証 | +1.3% | 全国的、ソウル首都圏での早期採用 | 中期(2〜4年) |

| 越境型Kコンテンツのマイクロトランザクション | +0.7% | グローバル、アジア太平洋・北米・欧州へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応スマートフォン普及率の急増

2024年には5Gの契約数が3,500万件を超え、モバイル回線の67%をカバーし、バイオメトリクスで保護された近接型決済に必要な低遅延バックボーンを提供しています。[2]SK Telecom、「2024年5Gカバレッジレポート」、sktelecom.comこの帯域幅により、不正行為スコアリングをミリ秒単位でリアルタイムに実行でき、チャージバックを削減し、加盟店が高額ウォレット取引を受け入れやすくしています。Samsung Walletの2024年のモバイル運転免許証統合は、高速ネットワークが本人確認と決済を一回のタップに統合する速さを示しています。PASSコンソーシアムのデータによれば、4,500万件のモバイルIDが発行され、スマートフォンが政府公認の認証手段となっています。個人情報保護法の遵守がエンドツーエンド暗号化を義務付け、新規ウォレットの参入障壁を高める一方で、消費者の信頼を醸成しています。

Eコマースおよびクイックコマースの急成長

モバイルコマースは2023年に1,010億米ドルに達し、2028年までに1,854億米ドルに達する軌道にあり、GDPを上回るペースで成長し、トラフィックをアプリ内ウォレットへと誘導しています。Coupangのロケットデリバリーは2時間以内の配送を保証しており、Kakao PayとNaver Payは商品ページに直接組み込まれ、ワンクリックチェックアウトを可能にしています。フードデリバリーアグリゲーターのBaeminとYogiyoはウォレット受け入れを20万店舗のレストランに拡大しており、BNPLユーザーは2028年までに1,730万人に倍増すると予測され、高額購入の摩擦を軽減しています。

政府インセンティブ(ZeroPay VAT還付、手数料上限)

ZeroPay財団は2024年半ばまでに120万の加盟店を登録し、取引手数料0%と中小事業者向け所得税40%控除を約束しています。小規模販売者向けの0.5%のインターチェンジ上限はイシュアーマージンを縮小させますが、加盟店受け入れを民主化しています。この差異が、特に低額の屋台料理や伝統市場の取引においてQRコード量がNFCより速く成長している理由を説明しています。[3]金融サービス委員会、「インターチェンジ手数料上限ガイドライン」、fsc.go.krウォレットを通じたVAT自動還付は、地方省のSMEオーナーの管理負担をさらに軽減しています。

スーパーアプリエコシステムの統合

Kakao Payは2024年第4四半期に、ライドヘイリング・駐車・保険サービスをアプリ内に統合することで167兆3,000億ウォンの決済処理を行いました。Naver Payは2025年第3四半期に22兆7,000億ウォンを記録し、月間ユーザー数1億6,000万人のNaver Webtoonがデジタルコミックとマイクロペイメントの利用者を押し上げています。Tossは950万人のユーザーに対して決済・証券取引・暗号資産取引を統合し、投資利益を小売消費へ即時移動させることを可能にしています。これらのバンドルサービスがユーザーをロックインし、マルチホーミングの摩擦を高めています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー詐欺の高度化 | -1.2% | 全国的、取引密度の高いソウル首都圏での発生率が高い | 短期(2年以内) |

| イシュアーマージンを圧迫する規制上のインターチェンジ手数料上限 | -1.0% | 全国的、カードイシュアー(Shinhan Card Co., Ltd.、KB Kookmin Card Co., Ltd.、Hana Card Co., Ltd.)への圧力が深刻 | 中期(2〜4年) |

| 高齢者層におけるデジタルデバイド | -0.8% | 全国的、江原道、済州島、地方の全羅道に集中 | 長期(4年以上) |

| 取引成長の余地を制限する国内市場の飽和 | -0.9% | 全国的、ソウル首都圏、京畿道で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺の高度化

2024年にはフィッシング・SIMスワップ・ディープフェイク音声詐欺が増加し、金融保安院はすべてのウォレットに対してリアルタイム異常検知とマルチファクター認証を義務付けました。Kakao Payの2024年のプライバシー調査はデータ共有慣行への監視を強化しました。各プラットフォームは30日以内に詐欺被害者への補償責任を負うようになり、資本力の薄いフィンテック企業のマージンを圧迫しています。行動バイオメトリクスによる対策は、スケールプレイヤーのみが吸収できる運用コストを引き上げています。

イシュアーマージンを圧迫する規制上のインターチェンジ手数料上限

小規模加盟店向け0.5%、中規模小売業者向け1.0%の上限により、2024年にイシュアー収益から1兆2,000億ウォンが失われました。カードブランドはNFC端末補助金を削減し、路上販売業者の間でQRコードレールへの転換を加速させています。融資や保険で収益を上げるフィンテックは圧縮された決済収益にうまく対処していますが、規模の小さいイシュアーは金融サービス委員会が2025年にさらなる引き下げを示唆するなかで統合圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:交通機関統合に支えられた近接型決済の優位性

近接型決済は2025年の韓国モバイル決済市場の71.05%を占め、ソウルメトロのスマートフォンタップ式改札口および現在非接触取引に対応している5万件のクイックサービス店舗に支えられ、2031年まで年平均成長率10.74%で拡大する見込みです。したがって、近接型チャネルの韓国モバイル決済市場規模は、モバイルブラウザのチェックアウト放棄率が25%を超える遠隔型よりも速く拡大しています。

遠隔型決済は越境型およびサブスクリプションのユースケースでは依然として重要ですが、スーパーアプリがネイティブ環境内に認証情報を自動入力することでシェアを失っています。Samsung PayによるMSTの廃止は、EMVグレードのNFCとバイオメトリクスへという市場の方向性を明確にしており、2024年には高級加盟店でのモバイル平均取引額が50万ウォンを記録しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

技術別:手数料裁定によるQRコードの台頭

NFCは2025年の韓国モバイル決済市場シェアの54.20%を維持しましたが、QRコード量はZeroPay財団の加盟店無料モデルを背景に年平均成長率10.21%で推移しています。QRコード受け入れに紐づく韓国モバイル決済市場規模は、NFC端末を導入できない零細加盟店の間で特に強くなっています。

デジタルウォレット日次取引件数は2024年上半期に2,971万件に達し、伝統市場ではQR利用が高く、NFCはEMVトークン化が不正行為を削減する高額小売で優勢です。Samsung WalletのバイオメトリクスNFCと金融サービス委員会による単一の国家QRコード標準化計画は統合の道筋を示していますが、競合する仕様が普遍的な受け入れを保留にしています。

用途別:モビリティ統合により交通・輸送が急伸

小売およびEコマースは2025年に46.10%のシェアで首位を占めましたが、輸送およびモビリティはKakao Mobilityライドシェア、ソウルメトロのタップ決済、および駐車料金ウォレットに牽引され、最も速い年平均成長率9.86%を示しています。その結果、通勤に紐づく韓国モバイル決済市場規模は小売に追いつきつつあります。

クイックサービス飲食、デジタルコンテンツ、ゲームの各セグメントは、クレジットカードと比較してカゴ落ちを18%削減するワンクリックフローを組み込むことでウォレット普及を深化させています。自治体は現在、税金や罰金のウォレット払いをパイロット導入しており、次の制度的採用の段階を示唆しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザーセグメント別:企業によるB2B採用が加速

ミレニアル世代およびZ世代が2025年の取引量の58.05%を生み出しましたが、VisaとKOTRAがリアルタイム輸出決済を展開した後、企業およびSMEが最も高い年平均成長率10.05%を記録しています。その結果、B2B取引に紐づく韓国モバイル決済市場規模は消費者基盤よりも速く拡大しています。

Integrate BusinessおよびKakao Pay for Businessはウォレットを給与・請求書システムに組み込み、資金状況への即時可視性を提供しています。高齢者の採用は依然として限られていますが、政府主催のチュートリアルや大きなフォントのインターフェースがギャップの解消に寄与しています。

地理分析

ソウル首都圏はスマートフォン普及率90%と早期の5G展開により、取引金額の50%以上を生み出しています。Kakao PayとNaver Payは取引量の65%をこの地域から得ており、顔認証やモバイルIDなどの機能のライブラボとして活用しています。ソウルメトロのウォレット対応改札口は、ラッシュアワーごとに新規ユーザーへのオンボーディングファネルとして機能しています。

仁川の松島ビジネス地区はAlipay+の相互運用性をパイロット導入しており、中国人観光客が免税店で同じコードをスキャンできるようにした結果、2024年上半期に4,500億ウォンの越境支出が生まれています。京畿道の工場地帯は、ジャストインタイムの部品代金支払いのためにVisaのKOTRAプラットフォームを通じたB2Bウォレット決済を推進しています。忠清道、慶尚道、全羅道はZeroPayを活用し、伝統市場でのカード端末をリープフロッグしています。

済州島と江原道は高齢化人口により遅れをとっていますが、観光がスキーリゾートや免税店でのウェアラブルリストバンドなどのニッチなウォレットユースケースを生み出しています。Kakao Payによれば、済州島の越境ウォレット支出は観光客増加を反映して2024年に前年比28%増加しました。

競争環境

上位4社であるKakao Pay、Naver Pay、Samsung Pay、Tossが取引量の大半を占め、残りの25%を21の中小規模ウォレットが分け合っており、韓国モバイル決済市場は中程度の集中度を維持しています。スーパーアプリは金融・モビリティ・コンテンツをバンドルすることでスティッキネスを高め、一方でShinhan Card Co., Ltd.やKB Kookmin Card Co., Ltd.などのカードイシュアーはサードパーティアプリに自社レールを統合して存在感を維持しています。

Coupang Rocket PayやSSG Payなどの小売バックドウォレットはファーストパーティデータを活用してパーソナライズドキャッシュバックを提供し、事実上決済を顧客維持レバーに変えています。Karrot PayやYanolja Payなどのスタートアップは、中古品や旅行予約などの垂直型ニッチに集中しています。Samsungの2024年のバイオメトリクスカード特許は、EMVカードに指紋センサーを搭載することでデバイス依存からのヘッジを図り、デバイスに依存しないフォールバックを生み出しています。

金融サービス委員会による規制監督が手数料の透明性と相互運用性を確保し、資本力豊富な既存事業者に有利なコンプライアンスコストを引き上げています。ホワイトスペースは、越境送金、BIS Project Agoraのもとでの卸売トークン化パイロット、およびWeb3ベースのマイクロペイメントに存在しています。

韓国モバイル決済産業リーダー

Kakao Pay

Naver Corporation(Naver Pay)

Samsung Electronics(Samsung Pay)

Viva Republica Co., Ltd.(Toss Payments)

NHN PAYCO Corp.(PAYCO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:VisaとSK Telecomがコネクテッドカー向けeSIMベースのトークン化モバイルウォレットを開始し、現代自動車2026年モデルのドライバーが車内ダッシュボードから直接燃料代・通行料・駐車料金を承認できるようにしました。

- 2025年7月:Kakao PayがBNPL専門企業Finnqを6,200億ウォン(4億7,000万米ドル)で買収することに合意し、スーパーアプリへの分割払い融資の統合と若年消費者およびSMEへの信用サービスの拡大を目指しています。

- 2025年4月:Samsung ElectronicsとShinhan Card Co., Ltd.が、EMVチップに指紋センサーを内蔵したバイオメトリクス決済カードのクローズドループパイロットをソウル市内500か所の小売店舗で開始しました。

- 2025年1月:金融サービス委員会が統一された国家QRコード標準の最終技術仕様を発行し、Kakao Pay、Naver Pay、Toss、およびカードイシュアーウォレット全体での互換性を義務付けて加盟店受け入れを効率化しました。

韓国モバイル決済市場レポートの調査範囲

韓国モバイル決済市場レポートは、タイプ別(近接型および遠隔型)、技術別(NFC、QRコード、MST(磁気セキュア送信)、トークン化カードおよびその他の技術)、用途別(小売およびEコマース、食品およびクイックサービスデリバリー、輸送およびモビリティ、エンターテインメントおよびデジタルコンテンツ、公共料金および政府決済)、エンドユーザーセグメント別(ミレニアル世代およびZ世代消費者、X世代消費者、ベビーブーマー消費者、企業およびSME)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

| 近接型 |

| 遠隔型 |

| NFC(近距離無線通信) |

| QRコード |

| MST(磁気セキュア送信) |

| トークン化カードおよびその他の技術 |

| 小売およびEコマース |

| 食品およびクイックサービスデリバリー |

| 輸送およびモビリティ |

| エンターテインメントおよびデジタルコンテンツ |

| 公共料金および政府決済 |

| ミレニアル世代およびZ世代消費者 |

| X世代消費者 |

| ベビーブーマー消費者 |

| 企業およびSME(B2Bモバイル決済) |

| タイプ別 | 近接型 |

| 遠隔型 | |

| 技術別 | NFC(近距離無線通信) |

| QRコード | |

| MST(磁気セキュア送信) | |

| トークン化カードおよびその他の技術 | |

| 用途別 | 小売およびEコマース |

| 食品およびクイックサービスデリバリー | |

| 輸送およびモビリティ | |

| エンターテインメントおよびデジタルコンテンツ | |

| 公共料金および政府決済 | |

| エンドユーザーセグメント別 | ミレニアル世代およびZ世代消費者 |

| X世代消費者 | |

| ベビーブーマー消費者 | |

| 企業およびSME(B2Bモバイル決済) |

レポートで回答されている主な質問

韓国モバイル決済市場の現在の規模は?

市場は2026年に482億5,000万米ドルと評価されています。

このセクターはどのくらいの速さで成長していますか?

2031年まで年平均成長率8.72%で拡大すると予測されています。

最大のシェアを占める決済タイプはどれですか?

近接型決済で、2025年のシェアは71.05%です。

QRコード決済はなぜ急速に拡大しているのですか?

ZeroPay財団の加盟店手数料0%とハードウェアコストの低さが零細加盟店の間での採用を促進しています。

最も高い取引量を記録している地域はどこですか?

ソウル首都圏が全国のウォレット取引金額の半分以上を占めています。

最終更新日: