シンガポールサイバー保険市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

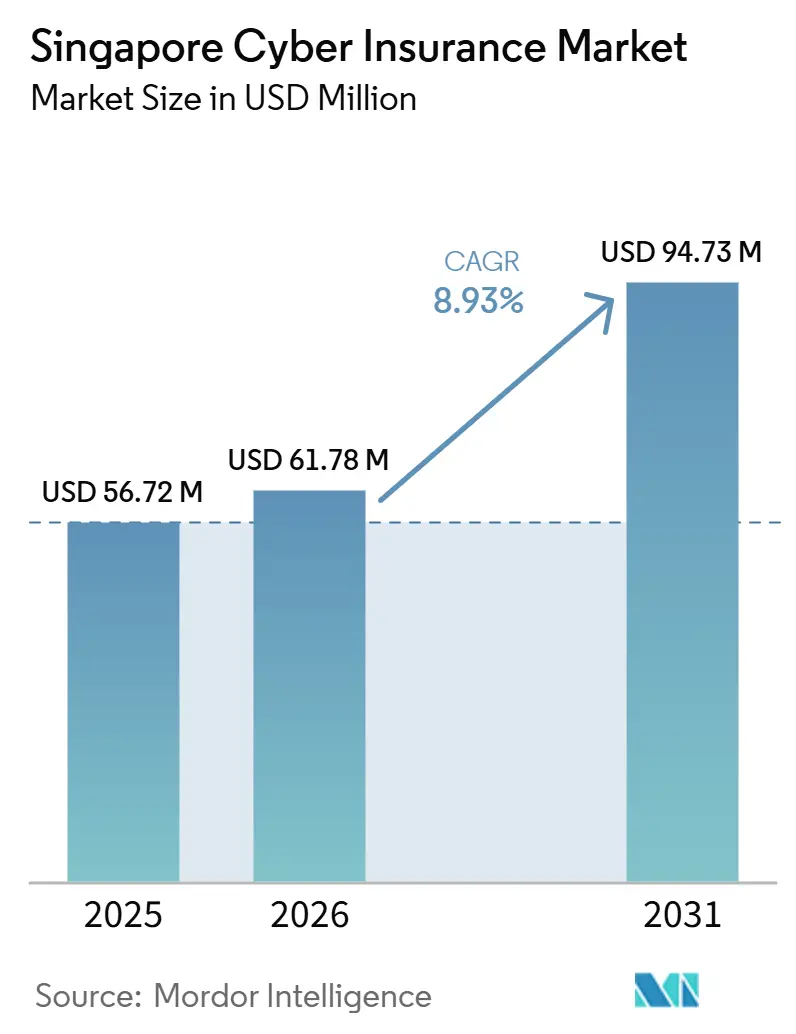

| 基準年の市場規模 (2025) | 56.72 百万米ドル |

| 市場規模 (2026) | 61.78 百万米ドル |

| 市場規模 (2031) | 94.73 百万米ドル |

| 成長率 (2026 - 2031) | 8.93% CAGR |

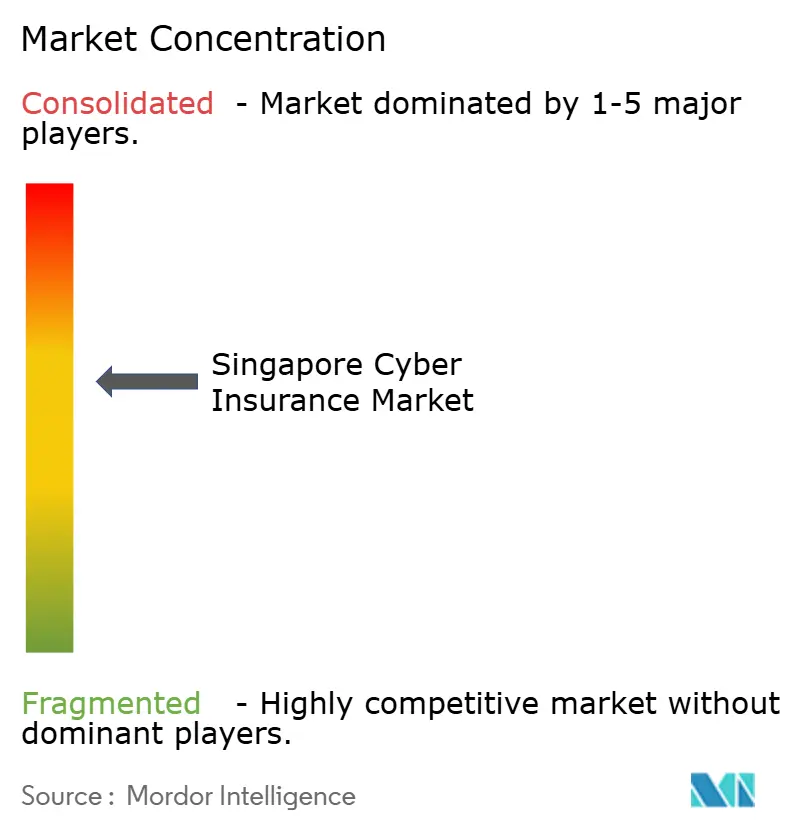

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールサイバー保険市場分析

シンガポールサイバー保険市場の規模は、2025年のUSD 5,672万から2026年にはUSD 6,178万に成長し、2026年から2031年にかけて8.93%のCAGRで2031年までにUSD 9,473万に達すると予測されています。

規制当局による監視の強化、ランサムウェアによる損失の増大、そして世界初のASEANサイバーリスクプールにより、シンガポールは革新的なキャパシティ拡大措置の地域的な試験台としての地位を確立しています。2024年12月に施行された共有責任フレームワークは、銀行および通信事業者に対してフィッシング対策義務を明示的に課しており、多くの企業が従来のポリシーを超えた補償範囲の拡大を迫られています[1]シンガポール金融管理局、「共有責任フレームワーク諮問文書」、mas.gov.sg。2024年5月に個人データ保護法に基づき課された合計SGD 102,000の罰金は、コンプライアンス違反のコストを浮き彫りにし、インシデント対応補償の緊急性を高めています。生成AIの普及拡大により、ディープフェイクおよびデータポイズニングに関するエクスポージャーが増大しており、政府は検知技術に対してSGD 2,000万を拠出することを表明しています。これにより、新たな脅威に対応したオーダーメイドのポリシー文言への需要がさらにまっています。

レポートの主要ポイント

- 製品タイプ別では、スタンドアロン型保険契約が2025年のシンガポールサイバー保険市場シェアの53.65%を占め、同セグメントは2031年にかけて年平均成長率9.84%で拡大すると予測されています。

- 企業規模別では、大企業が2025年のシンガポールサイバー保険市場規模の62.75%を占め、小規模・零細企業は年平均成長率9.46%で2031年に向けて最も高い成長率を示すセグメントとなっています。

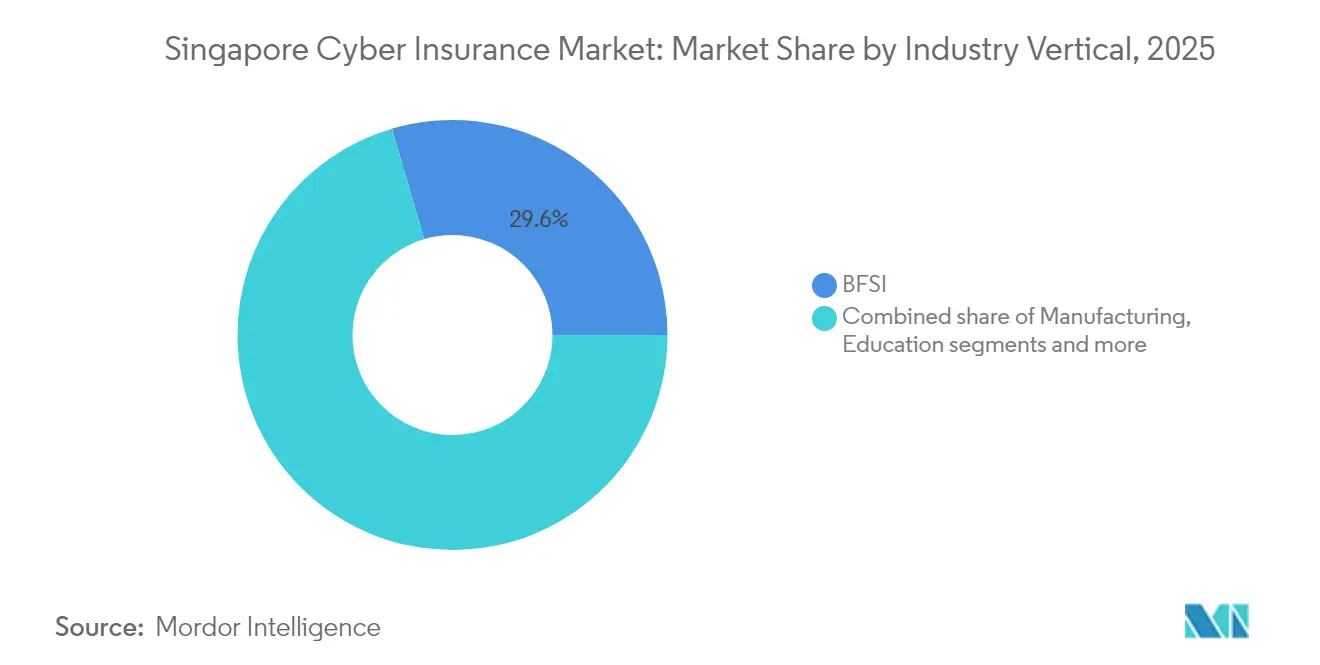

- 業種別では、銀行・金融サービス・保険(BFSI)セクターが2025年のシンガポールサイバー保険市場シェアの29.55%を占めてトップとなり、小売・電子商取引は年平均成長率10.22%で2031年に向けて最も急速な成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールサイバー保険市場の動向と洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個人情報保護法(PDPA)およびサイバーセキュリティ法における侵害報告義務 | +2.1% | シンガポールおよびASEANへの波及 | 中期(2~4年) |

| ランサムウェアの頻度とコストの急増 | +1.8% | シンガポール金融分野に焦点を当てたグローバルな動向 | 短期(2年以内) |

| 中小企業向けサイバーセキュリティ衛生プログラム(サイバーエッセンシャルズ、DEB) | +1.4% | シンガポールを地域のパイロット拠点として | 中期(2~4年) |

| シンガポールサイバーリスクプールおよび保険リンク証券(ILS)を通じたキャパシティ拡大 | +1.2% | ASEANのコア、シンガポールがハブ | 長期(4年以上) |

| 生成AIによるディープフェイクを活用したソーシャルエンジニアリングの深刻化 | +1.6% | シンガポール金融分野への早期影響 | 短期(2年以内) |

| 政府調達におけるサイバーセキュリティ閾値 | +0.9% | シンガポールの地域への影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

個人情報保護法(PDPA)およびサイバーセキュリティ法における侵害報告義務

規制当局による法執行は、強力な成長触媒となっています。個人情報保護委員会(Personal Data Protection Commission)は年間売上高の最大10%を上限とする罰金を科すことができ、この上限が企業にサイバー保険を任意ではなく必須として位置づけることを余儀なくさせています[2]ナショナル・ロー・レビュー編集部、「シンガポール個人情報保護委員会の法執行事例集」、natlawreview.com。500名以上の個人に影響するインシデントについては3暦日以内の侵害通知が求められており、この業務上の緊急性はインシデント対応特約と整合しています。サイバーセキュリティ法の改正により重要情報インフラの定義が拡大され、より多くのテクノロジー・物流事業者が直接監督下に置かれるようになりました[3]アジア保険レビュー編集部、「サイバーセキュリティ庁がランサムウェア事案の増加を記録」、asiainsurancereview.com。ベンダーの不備に関連する最近の誓約事例は、サプライチェーンデューデリジェンスの重要性を強調しており、引受会社は現在、申込審査の段階でこのリスクを精査しています。域外適用条項により、シンガポール居住者のデータを処理するあらゆる事業体が対象となり、潜在的なクライアント層が国内登録者を超えて拡大しています。罰則が強化されるにつれ、規制当局による調査、法的防御、および通知コストをカバーする保険契約を求める企業が増加しています。

ランサムウェアの頻度とコストの急増

サイバーセキュリティ庁(Cyber Security Agency)は2023年に132件のランサムウェア案件を記録しており、二重・三重の恐喝戦術が一般化しています。Toppan Next Techの侵害事案はDBS GroupおよびBank of Chinaの顧客にまで波及し、ベンダーのインシデントが金融エコシステム全体にわたって連鎖的に影響を及ぼす様子を示しました。Income InsuranceのDataPostイベントでは146名の保険契約者の個人情報が流出し、サプライチェーンリスクの持続性が改めて浮き彫りになりました。QBEの調査は、グローバルなインシデント件数が2020年水準と比較して倍増すると予測しており、損害率の上昇とともに保険料の上昇圧力が続いています。攻撃者はランサムウェア・アズ・ア・サービス(Ransomware-as-a-Service)キットを商業化することで技術的な参入障壁を下げ、攻撃者の裾野を広げています。この進化する脅威環境は、侵害前のセキュリティサービスをバンドルしたサイバー保険の価値提案を強化しています。

中小企業向けサイバーセキュリティ衛生プログラム(サイバーエッセンシャルズ、DEB)

政府のスキームにより、中小企業の加入障壁が引き下げられています。サイバーエッセンシャルズ(Cyber Essentials)は段階的なセキュリティ管理策と部分的な資金援助を提供し、デジタルエンタープライズブループリント(Digital Enterprise Blueprint)はより広範なデジタルリスク基準を定めています。中小企業政策指数は、シンガポールを東南アジアにおけるデジタル対応準備度の最上位に位置付けており、普及拡大の肥沃な土壌であることを示しています。Delta Insuranceはフォレストストーン(Stone Forest)と提携し、マネージドセキュリティサービスに手頃な補償を組み合わせ、引受と簡素化されたリスクスコアリングのマッチングを試みています。公共調達のルールにより、サイバーセキュリティ認証が要求されるようになり、サプライヤーは契約上の義務を担保するために保険加入へと促されています。QBEの調査によれば、地元企業の3分の1はいまだにインシデント対応計画を持っていないことが示されており、認知度と手頃な保険料が合わさることで未開拓の需要が顕在化する余地があります。

シンガポールサイバーリスクプールおよび保険リンク証券(ILS)を通じたキャパシティ拡大

ASEANサイバーリスクプールは最大10億米ドルを拠出することを誓約し、伝統的な再保険と保険リンク証券(ILS)を組み合わせることで、システミックイベントへの対応余力を確保しています。MS Amlinのフェニックス・リー(Phoenix Re)サイドカーは2025年の条約年度において9,000万米ドルに拡大しており、アジアのサイバーリスクに対する投資家の旺盛な需要を示しています。サイバー巨大災害債券は2024年に5億7,500万米ドルの残高に達し、シンガポールの特別目的再保険ビークル制度と2025年まで適用される税制優遇措置によって発行が支えられています。ウィリス・タワーズ・ワトソン(Willis Towers Watson)のサイコア・アジア(CyCore Asia)ファシリティはシンガポールおよび香港のエクスポージャーに限定して1,500万米ドルを配分しており、都市国家としてのハブ的地位を確固たるものにしています。これらの取り組みは、資本市場のキャパシティを引き込むことで価格の変動を抑え、クラウド障害やネットワークセキュリティ障害をカバーするより広範な約款の実現を可能にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い保険料と厳格な引受基準 | -1.7% | シンガポールおよびASEAN全域の中小企業 | 中期(2~4年) |

| 保険数理的価格算定に必要な地域損失・クレームデータの不足 | -1.3% | シンガポールおよび地域への波及 | 長期(4年以上) |

| 料率軟化による保険の持続可能性への脅威 | -1.1% | ローカル競争を伴うグローバルな動向 | 短期(2年以内) |

| 戦争・システミックイベントの免責事項およびサプライチェーン上限 | -0.8% | グローバルな地政学的ホットスポット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い保険料と厳格な引受基準

中小企業の多くは、キャッシュフローに対してサイバー補償は割高だと考えています。従来の引受プロセスはエンタープライズ級のセキュリティチェックリストを踏襲しており、多要素認証、パッチ適用状況レポート、インシデントリハーサルなど、中小企業のリソースを超えた要件を要求します。サイバーシエラ(Cyber Sierra)は430万米ドルを調達してアセスメントの自動化と取得コストの引き下げを図っていますが、2023年のシンガポールドル232,000の収益は市場の黎明期を示しています[4]トラックスン・テクノロジーズ(Tracxn Technologies)、「サイバーシエラ(Cyber Sierra)企業プロファイル」、tracxn.com。政府のバウチャーがコストを一部補助してはいるものの、価格の高さが依然として購入決定を遅らせています。

保険数理的価格算定に必要な地域損失・クレームデータの不足

保険会社はシンガポール固有のニュアンスを反映していない可能性のあるグローバルデータセットに依存しています。高度に相互接続された金融・物流セクターは、単一ベンダーの侵害事案による損失の連鎖を増幅させますが、そのような波及効果を定量化した過去のクレームデータはほとんど存在しません。詳細なデータの不足により、引受会社は安全割増を加算することを余儀なくされ、その結果として料率が上昇し需要が抑制されます。個人情報保護委員会(PDPC)による法執行の動向はいまだ成熟過程にあり、規制上の罰金に関する予測モデリングが制限されています。業界のワーキンググループは、機密クライアント情報を開示することなく料率の適切性を改善するための匿名化された損失データの共有を提唱しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタンドアロン型保険契約が高度な補償を牽引

スタンドアロン型補償は2025年のシンガポールサイバー保険市場シェアの53.65%を占め、年平均成長率9.84%で成長すると予測されており、規制当局による調査、クラウド障害、AI関連責任に対応した特注約款への移行が進んでいることを示しています。パッケージ型の特約が国境を越えたデータフローに必要な広範な保護範囲に対応することは稀であるため、企業はこれらの保険契約を好む傾向があります。AXA XLの2024年生成AI特約は、データポイズニングおよび知的財産侵害から保護するものであり、スタンドアロン型分野における革新のペースを体現しています。ブローカーは、定義されたトリガー後に定額支払いをする、サプライチェーン障害および風評被害条項への需要増加を報告しています。この需要は、多国籍クライアントがシンガポールの事業をグローバルなサイバータワーに統合するにつれて加速しています。

パッケージ型特約は46.35%のシェアを占めており、市場に初めて参入する中小企業にも引き続き選ばれています。これらの購入者は、コンプライアンス監査で免責事項のギャップが明らかになった後、スタンドアロン型に移行することが多い傾向があります。長期的には、スタンドアロン型の普及拡大が補償範囲を広げポリシー限度額を引き上げることで、シンガポールサイバー保険市場全体の規模を拡大することが期待されます。クラウドのダウンタイムに連動した新たなパラメトリック型提案は、請求処理の簡素化を目的としており、スタンドアロン型の領域内でパイロット展開されています。製品設計者は量子耐性暗号の障害に対する特約も検討しており、これはシンガポールの先進的なテクノロジーエコシステムに関連する将来型リスクです。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

企業規模別:大企業がリードし、中小企業が加速

大企業は2025年のシンガポールサイバー保険市場規模の62.75%を占めており、成熟したリスクガバナンスと業種別規制への強制的なコンプライアンスを反映しています。これらの組織は、フォレンジックサービス、広報支援、事業中断モジュールをバンドルした多層型タワーを購入しています。デジタルバリューチェーンが本社を超えて拡張するにつれ、中堅企業も同様の構造を採用するケースが増えており、これにより引受会社は収益規模に合わせてサブリミットを調整することが求められています。政府契約業者はサイバーセキュリティの対応準備を示すことが義務付けられており、この規則により多くの中堅サプライヤーが初めての保険購入者に転換しています。

小規模・零細企業は、現在の保険料全体における割合は少数にとどまりますが、2031年にかけて年平均成長率9.46%という最も急速な成長コホートを形成しています。サイバーエッセンシャルズなどのプログラムが技術的な閾値を引き下げ基本的なツールを補助することで、申込手続きが簡素化されています。会計ソフトウェアや人事ソフトウェアにアンケートを組み込むインシュアテックプラットフォームが購入プロセスを短縮し、販売コストを削減しています。中小企業の参加拡大はリスクプールを分散させ、シンガポールサイバー保険市場における保険料の変動を平準化します。これはバランスの取れたポートフォリオを求める再保険会社にとっても歓迎される成果です。

業種別:銀行・金融サービス・保険の優位性と小売の加速

銀行・金融サービス・保険(BFSI)セクターは2025年のシンガポールサイバー保険市場シェアの29.55%を占め、シンガポール金融管理局(MAS)による厳格なテクノロジーリスク管理ガイドラインとデジタル顧客資産の高い評価額に牽引されました。金融機関は1億米ドルを超える保険限度額を要求するケースが多く、広範なソーシャルエンジニアリング補償も含まれます。銀行に十分なデューデリジェンスの証明がない限り詐欺被害を吸収するよう指示する共有責任フレームワークは、限度額拡大のもう一つの追い風となっています。高頻度の侵入テストとゼロトラストアーキテクチャの採用により、保険会社は観察可能なセキュリティ管理策に基づいて銀行間の価格差別化を行うことができます。

小売・電子商取引は現在より小さいシェアを占めていますが、年平均成長率10.22%で最も急速に成長する業種となっています。デジタル決済利用の増加と不正防止のためのチャージバック規制により、加盟店は従来の財物保険や賠償責任保険では対応されない新たな責任を負うことになります。引受会社は現在、このセグメントの評価にあたりトークン化の実装、PCI-DSSコンプライアンス、ベンダーのアクセス制御を精査しています。医療、製造業、教育クラスターもシンガポールサイバー保険市場全体の規模に寄与していますが、コネクテッド医療機器や産業用モノのインターネット(IoT)など、それぞれ固有の脅威経路を持っています。特注の特約とセクター固有の侵害コーチにより、保険会社はこれらの多様なニーズに対応しています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

シンガポールが国内市場の機会を支えており、2026年のシンガポールサイバー保険市場規模6,178万米ドルの全体を当都市国家のみで占め、購買層は金融、テクノロジー、物流に集中しています。強制的な侵害通知ルールが地域での普及を促進し、高密度のデジタルインフラが集積リスクを生み出しており、保険会社は近隣市場よりもはるかに詳細にこれをモデル化しています。ほとんどの本社が単一のデータセンター回廊を共有しているため、保険会社は定常的に単一拠点のエクスポージャーに上限を設け、複数のクライアントを同時に麻痺させる可能性のあるクラウド障害にサブリミットを追加しています。個人情報保護委員会(Personal Data Protection Commission)が売上高の最大10%を上限とする罰金を科す権限は、規制調査補償を付加オプションではなく保険の中核的な部分へと引き上げています。これらの要因が組み合わさることで、1保険契約当たりの限度額が地域平均を上回り、国内保険料がマレーシアやインドネシアよりも構造的に高い水準にある理由を説明しています。

第二の成長ベクトルは、ASEANを横断して事業展開する多国籍企業の地域サービスハブとしてのシンガポールの役割に由来しています。シンガポールで引受けられる大型の企業タワーのほとんどは、バンコク、ジャカルタ、ホーチミン市の事業体への補償を含んでおり、実質的に国境を越えた保険料を地域の引受センターに集約しています。世界初のASEANサイバーリスクプールは最大10億米ドルの混合キャパシティを拠出することを誓約しており、保険会社が集積閾値を超えることなく大規模な地域全体の限度額を引受けることを可能にしています。ウィリス・タワーズ・ワトソン(Willis Towers Watson)の1,500万米ドルのサイコア・アジア(CyCore Asia)ファシリティはシンガポールおよび香港のエクスポージャーに焦点を当てており、両都市における高価値データ資産の集中度を反映しています。より多くの地域規制当局がシンガポール型の侵害法規を採用するにつれ、シンガポール法に準拠した統一的な契約文言への需要増加が見込まれ、都市国家としてのハブ的地位がさらに強化されると考えられます。

代替資本はシンガポールの地理的優位性を確固たるものにしています。MS Amlinのフェニックス・リー(Phoenix Re)サイドカーは2025年の更新に向けて9,000万米ドルに拡大しており、シンガポール市場のグローバルな保険リンク証券(ILS)フローのシェアに連動したアジアのサイバーリスクへの新たな投資家の関心を示しています。2024年のサイバー巨大災害債券の残高は5億7,500万米ドルに上り、税制優遇措置と迅速なライセンス取得を提供する特別目的再保険ビークル(Special Purpose Reinsurance Vehicle)の枠組みを活用しており、これはASEANの他の法域ではほとんど対応できないものです。シンガポール金融管理局(Monetary Authority of Singapore)の保険リンク証券(ILS)助成金は2025年まで延長されており、発行コストの最大100%を補助することで、グローバルなサイバー案件のアジアドミサイルを求めるスポンサーを引き付けています。これらのツールは利用可能な限度額を深め、価格を安定させ、地域のサイバー補償を求める企業にとってシンガポールを自然な資本ゲートウェイとして位置づけています。

競争環境

シンガポールサイバー保険市場は中程度の集中度を示しており、上位5社が2025年において市場の主要な元受正味保険料を占めています。Chubbは2023年にサイバー保険において5億7,360万米ドルのグローバル保険料を引受けており、そのスケールを活かして十分な再保険を確保し、地域の競合他社が対応できない限度額を提供しています。AXA XLは製品革新によって差別化を図っており、2024年10月にデータポイズニングおよびAI知的財産侵害をカバーする生成AI特約を導入したことがその好例です。AIG と Beazley が上位グループを構成しており、それぞれ規制を受ける金融機関に訴求するインシデント対応コーチや脅威インテリジェンスフィードを提供しています。グローバルなサイバー料率が2022年のピークから6~7%軟化したことで価格競争が激化しており、既存の保険会社は収益性保護のために共同保険条項を追加するようになっています。

専門的な新規参入者は収益性の高いニッチ市場を開拓しています。Delta Insuranceはシンガポールにおいてサイバーおよびテクノロジー分野に特化した初のロイズ(Lloyd's)カバーホルダーとして、侵害前のセキュリティ監査をバンドルした保険でミドルマーケットの顧客を対象としています。QBEはQBEベンチャーズ(QBE Ventures)を通じてエコシステム戦略を推進しており、セキュリティ分析スタートアップへの投資を通じて、リスクベースプライシングのための引受モデルにテレメトリーデータを直接供給しています。Beazleyの3億米ドルのクォンタム(Quantum)巨大災害債券は、ハイブリッドな保険会社・資本市場ストラクチャーがシステミックリスクをオフロードし、クラウド依存補償において高い限度額の引受を支援する方法を示しています。これらの動きは競争を鋭化させ、従来の保険会社が財務基盤の深さのみに依存するのではなく、サービスの幅でも対応することを求めています。

インシュアテックの挑戦者は、未開拓の中小企業セグメントを追求しています。サイバーシエラ(Cyber Sierra)は430万米ドルを調達してリスクスコアリングを自動化し会計ソフトウェア内に見積もりを組み込みましたが、2023年のシンガポールドル232,000という収益は採用の黎明期を示しています。ポリシーパル(PolicyPal)はモバイルアプリを通じて少額限度額の保険を販売しており、エンタープライズ級の引受基準を満たすことができない企業向けの入口としての位置づけています。ブローカーも適応しており、Lockton Reはシステミックイベントに対するキャパシティの拡大と単一保険会社への集積を削減するために、政府支援のリスクプールへの支持を公に表明しています。今後5年間の市場シェアの変動は、代替資本が元受価格に下押し圧力を与える中で、予防的なサイバーサービスと柔軟なバランスシートソリューションを組み合わせる各プレイヤーの能力にかかってくる可能性が高いと考えられます。

シンガポールサイバー保険業界リーダー

Chubb

AIG

Beazley

Tokio Marine

Allianz

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Lockton Reは、普及拡大を促進しシステミックなエクスポージャーを管理する手段として政府支援のサイバープールへの支持を公に表明し、官民協力に関する業界の連携を浮き彫りにしました。

- 2025年1月:MS Amlinはシンガポールを拠点とするフェニックス・リー(Phoenix Re)サイドカーを2025年の更新に向けて9,000万米ドルに拡大しました。これはアジアのサイバーリスクへの投資家の関心の高まりを反映した12.5%のキャパシティ増強です。

- 2024年10月:AXA XLはサイバーリスクコネクト(CyberRiskConnect)向けに生成AI特約を導入し、グローバルポートフォリオ全体にわたるデータポイズニング、使用権侵害、AI規制違反をカバーするものとなりました。

- 2024年9月:個人情報保護委員会(PDPC)は、KBグループエンティティおよびMISCグループによる10万名以上の個人データを流出させた侵害事案を受け、任意誓約を受諾し、法執行の厳格さを改めて示しました。

シンガポールサイバー保険市場レポートの調査範囲

サイバー賠償責任保険またはサイバー保険は、個人または顧客の情報が影響を受けるサイバー攻撃またはデータ侵害が発生した場合に、個人および企業を補償するものです。これにより、保険会社への一定の保険料と引き換えに、データ侵害やその他のオンライン詐欺が発生した場合のオンラインビジネスに関連する財務リスクを軽減することができます。

シンガポールのサイバー賠償責任保険市場は、エンドユーザー別および業種別にセグメント化されています。エンドユーザー別では、個人、中小企業、法人にサブセグメント化されており、業種別では、金融サービス、政府機関・行政機関、医療、専門サービス、その他の業種にサブセグメント化されています。レポートは上記のすべてのセグメントについて市場規模および予測値(米ドル)を提供しています。

| パッケージ型 |

| スタンドアロン型 |

| 大企業 |

| 中堅企業 |

| 小規模・零細企業 |

| 銀行・金融サービス・保険(BFSI) |

| IT・通信 |

| 小売・電子商取引 |

| 医療・ライフサイエンス |

| 製造業 |

| 政府・公共部門 |

| 教育 |

| 製品タイプ別(金額) | パッケージ型 |

| スタンドアロン型 | |

| 企業規模別(金額) | 大企業 |

| 中堅企業 | |

| 小規模・零細企業 | |

| 業種別(金額) | 銀行・金融サービス・保険(BFSI) |

| IT・通信 | |

| 小売・電子商取引 | |

| 医療・ライフサイエンス | |

| 製造業 | |

| 政府・公共部門 | |

| 教育 |

レポートで回答される主要な質問

2026年のシンガポールサイバー保険市場規模はどのくらいですか?

シンガポールサイバー保険市場規模は2026年に6,178万米ドルであり、2031年までに9,473万米ドルに達すると予測されています。

シンガポールのサイバー補償の成長率予測はどのくらいですか?

当市場は2026年から2031年にかけて年平均成長率8.93%で拡大する見込みです。

シンガポールで現在主流の製品タイプは何ですか?

スタンドアロン型保険契約が市場シェアの53.65%を占めており、パッケージ型特約よりも急速に成長しています。

最も急速に拡大している企業規模セグメントはどれですか?

小規模・零細企業は年平均成長率9.46%という最も急速な普及拡大を示しており、サイバーエッセンシャルズやその他の政府プログラムに支えられています。

銀行・金融サービス・保険セクターがサイバー保険の最大の購買層となっている理由は何ですか?

シンガポール金融管理局(Monetary Authority of Singapore)による厳格なガイドラインとデジタル資産の高い評価額が、金融機関に広範なサイバー限度額およびインシデント対応補償の購入を促しています。

シンガポールはどのようにして追加的なサイバーキャパシティを引き付けていますか?

特別目的再保険ビークル(Special Purpose Reinsurance Vehicle)制度と保険リンク証券(ILS)助成金スキームにより、サイバー巨大災害債券の発行とサイドカーストラクチャーが促進され、利用可能な限度額に深みが加わっています。

最終更新日: