英国サイバー保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

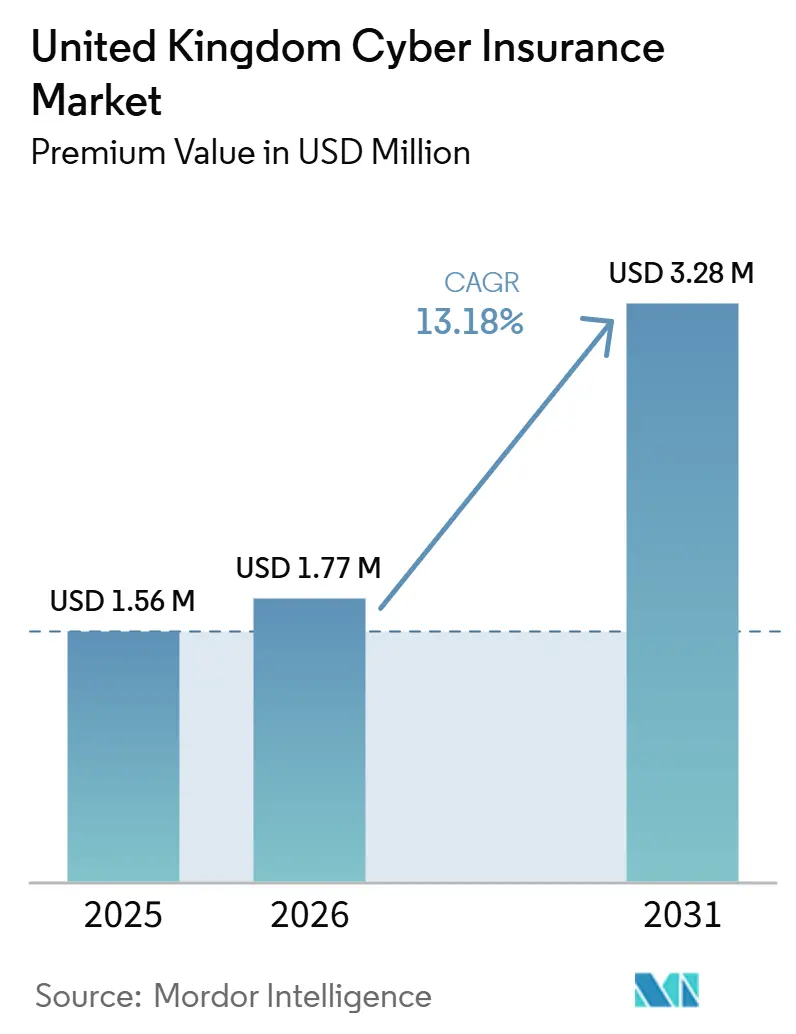

| 基準年の市場規模 (2025) | 1.56 百万米ドル |

| 市場規模 (2026) | 1.77 百万米ドル |

| 市場規模 (2031) | 3.28 百万米ドル |

| 成長率 (2026 - 2031) | 13.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国サイバー保険市場分析

英国サイバー保険市場の保険料価値ベースの市場規模は、2025年に156万米ドル、2026年に177万米ドルと予測され、2031年までに328万米ドルに達し、2026年から2031年にかけてCAGR13.18%で成長する見込みである。

ランサムウェア活動の激化、規制執行の強化、ならびにサードパーティおよびクラウド依存の拡大が、英国サイバー保険市場の次なる成長局面を形成しつつある。インシデントの増加にもかかわらず、2025年を通じて保険料率は低下し、直近の引受年度における損失トレンドが高止まりした場合の持続可能性に疑問が呈されている。重要な購買セグメントおよびサプライチェーンに対する大規模攻撃により、より多くの取締役会が補償限度額の拡大とインシデント対応監督の強化に乗り出している。政府支援スキームおよびNHS調達基準は、特に必須サービスに組み込まれた中小企業および中堅市場サプライヤーを対象に、セキュリティのベースライン要件を引き続き厳格化している。専門保険会社間の統合により、特定セグメントにおける価格競争が圧縮される可能性がある一方、代替リスク移転およびブローカー主導の引受能力が、英国サイバー保険市場全体の補償オプションを幅広く維持している。

主要レポートのポイント

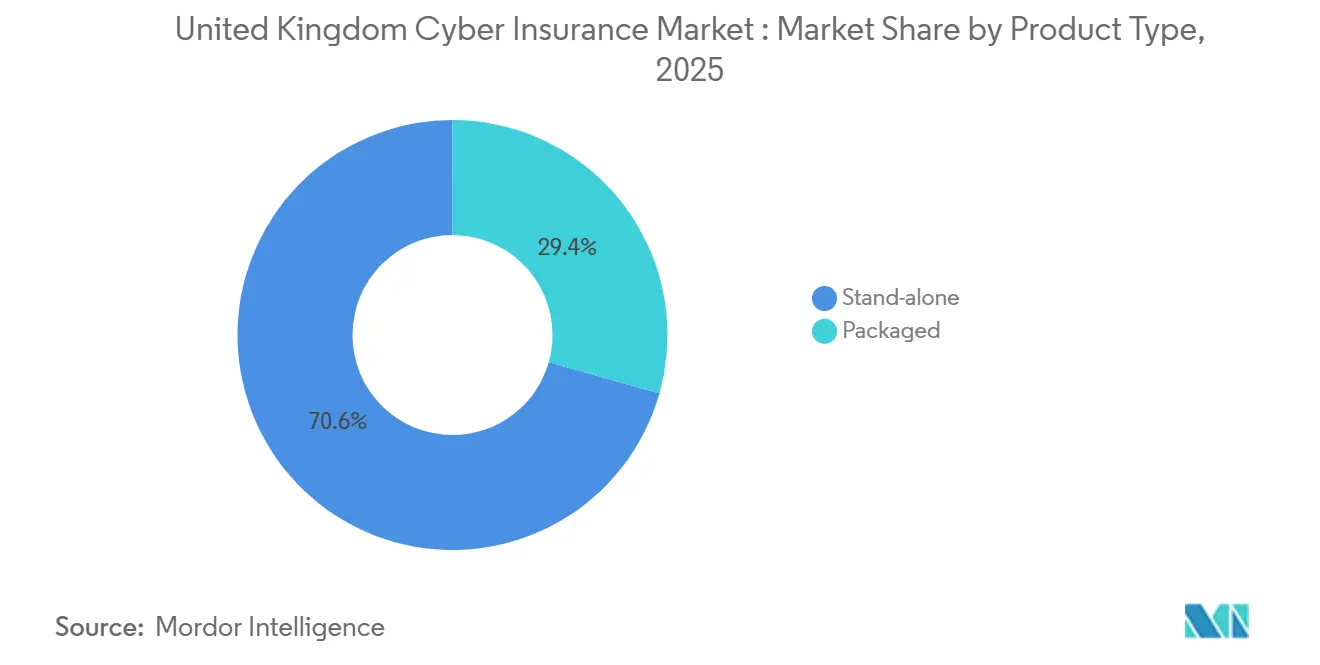

- 製品タイプ別では、スタンドアロン型保険が2025年の英国サイバー保険市場収益の70.62%を占め、同セグメントは2031年まで12.92%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年の英国サイバー保険市場総収益の43.56%を占め、中小・零細企業は2031年まで13.34%のCAGRで拡大する見込みです。

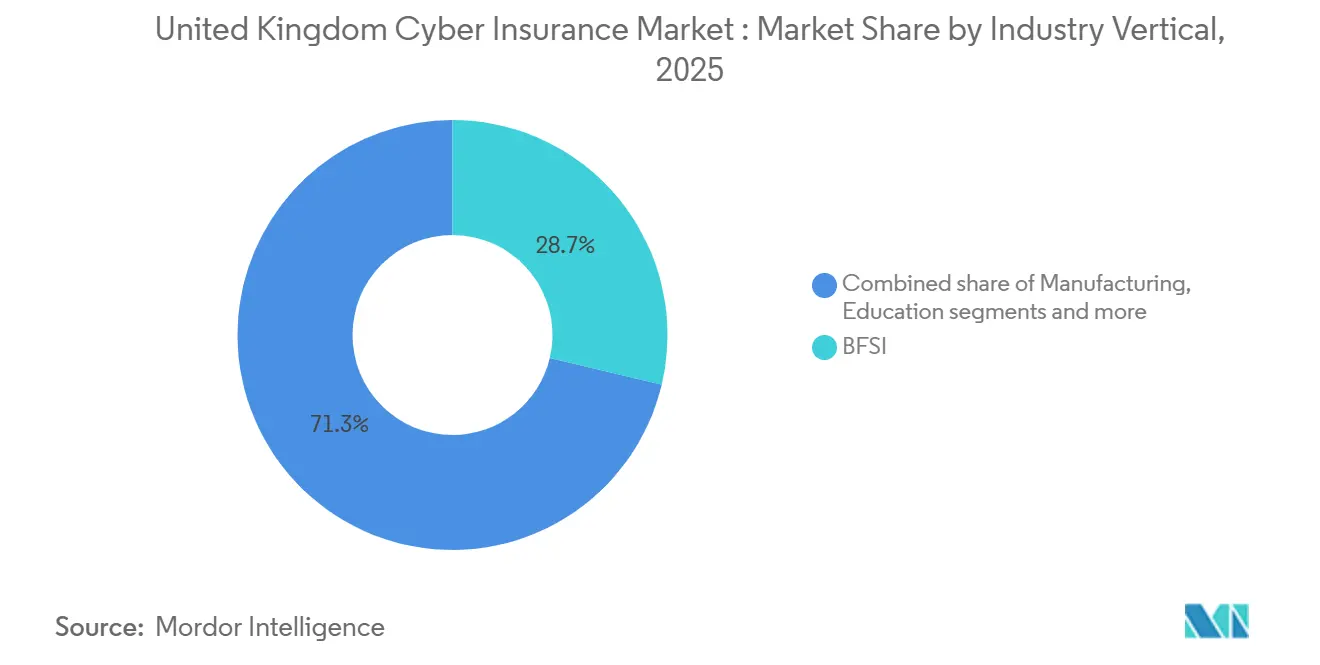

- 業種別では、銀行・金融サービス・保険が2025年の英国サイバー保険市場セグメント価値の28.71%を占め、ヘルスケア・ライフサイエンスは2031年まで12.83%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国サイバー保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ランサムウェアの頻度と深刻度の加速 | +2.3% | 全国規模、製造業ハブおよび小売回廊に集中 | 短期(2年以内) |

| GDPRおよびICOの違反通知義務に基づく罰則の強制 | +1.9% | 全国規模、データ集約型セクター(銀行・金融サービス・保険、ヘルスケア)で顕著 | 中期(2~4年) |

| 新型コロナウイルス感染症後のリモートワークによる攻撃対象領域の拡大 | +1.4% | 全国規模、ロンドン、マンチェスター、エディンバラのハイブリッド勤務者に深刻 | 短期(2年以内) |

| 中小企業向けデジタルブローカープラットフォーム(組み込み型サイバー保険) | +1.7% | 全国規模、ミッドランズおよびノースウェストの中小企業クラスターで早期成果 | 中期(2~4年) |

| 英国政府のサイバーエッセンシャルズスキームの普及 | +1.1% | 全国規模、NHS・重要国家インフラ調達を通じた執行集中 | 長期(4年以上) |

| NHSおよび重要国家インフラのゼロトラスト調達義務 | +1.6% | 全国規模、NHSトラスト、エネルギー、輸送、水道の重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェアの頻度と深刻度の加速:支払額の中央値が安定する一方で件数が急増

英国企業に影響を与えるランサムウェア被害は、2024年の組織全体の0.5%未満から2025年には1.0%(推定19,000組織)へと倍増し、英国サイバー保険市場全体においてリスク移転の緊急性が高まりました[1]英国政府、「サイバーセキュリティ侵害調査2025」、GOV.UK、gov.uk。世界的な身代金要求額は2024年に減少したものの、英国における支払額の中央値は直近の報告で82,000米ドルと依然として高水準を維持しており、通知件数に対する保険会社の支払いにおいてランサムウェアが支配的なシェアを占め続けています。英国企業は2025年を通じて極めて高い攻撃頻度にさらされ、年間の大半において1日あたり2,000件を超えるサイバー攻撃が発生し、英国サイバー保険市場全体の備えと保険限度額がさらに試されました[2]Beaming、「2025年サイバー脅威レポート|2026年セキュリティ優先事項」、Beaming、beaming.co.uk。2025年4月のマークス・アンド・スペンサーの障害などの主要な小売インシデントは、持続的な混乱時の収益および業務への影響を示し、数週間にわたって1日あたり100万ポンド(2025年平均レートで127万米ドル)を超える複数日にわたる損失が発生しました。2025年の政府の政策立案は、公共部門の身代金支払いに対する潜在的な制限と、民間事業体に対する支払い前通知制度の可能性を示唆しており、これらの変更はインシデント対応の意思決定と保険会社の助言慣行を変えることになります。

GDPRおよびICOの違反通知義務に基づく罰則の強制:平均ペナルティが1年で10倍に急増

2025年、情報コミッショナー事務局は執行活動を強化し、前年を大幅に上回る罰則を科しました。この変化は、重大なデータ保護違反に対する厳格な措置への明確な転換を示しています。このトレンドにおける画期的な事例は、Capitaに対する訴訟でした。情報コミッショナー事務局は、2023年のサイバー攻撃への対応の遅延を明らかにした後、前例のない罰金を科しました。さらに厳格な姿勢を固めるため、情報コミッショナー事務局はAdvanced Computer Software Groupにも罰則を科しました。ヘルスケアサービスを妨害したランサムウェア攻撃に関連するセキュリティ上の見落としが精査されました。情報コミッショナー事務局は、多要素認証およびソフトウェアパッチ適用における欠陥を指摘しました。別の注目すべき事例では、23andMeがクレデンシャルスタッフィング侵害により機密性の高い遺伝情報が露出したとして罰則を受けました。情報コミッショナー事務局の調査は、同社の不十分な認証および監視措置を浮き彫りにしました。これらの強化された執行措置は、NIS2、DORA、および進化する英国データ保護規制などの枠組みに影響を受けた規制の複雑化を背景に実施されました。こうした複雑性は、特に規制調査、違反通知、および影響を受けたデータ主体の救済に対応する保険を中心に、サイバー保険への需要を増幅させています。

新型コロナウイルス感染症後のリモートワークによる攻撃対象領域の拡大:フィッシング検索が20年ぶりのピークに

分散型勤務慣行によりアイデンティティおよびデバイスの攻撃対象領域が拡大しており、2026年初頭にかけて英国組織のほぼ3分の1がリモートまたはハイブリッド勤務に関連する少なくとも1件のインシデントを報告しています。フィッシングは2025年の英国民間・慈善セクター全体のサイバー侵害の大多数を引き起こし、英国サイバー保険市場の被保険者における多層的なアイデンティティ管理とメールセキュリティの必要性を高めました。フィッシングに対する一般的な検索関心は2025年末までに20年ぶりの高水準に達し、生産性スイートおよびコラボレーションツール全体でクラウドアイデンティティを標的としたソーシャルエンジニアリングに関する現場の証拠と一致しました。2025年上半期のディープフェイクを利用した投資詐欺による損失は1億ポンド(1億2,700万米ドル)に近づき、保険の配置において考慮される詐欺リスクの範囲が拡大しました。2025年を通じて中小企業ではトレーニングおよび多要素認証のギャップが続き、これらの管理上の欠陥はインシデント発生率の高さおよび不利な引受条件と頻繁に相関していました。

NHSおよび重要国家インフラのゼロトラスト調達義務:サプライチェーン憲章への参加が2025年11月から拡大

NHSイングランドのサイバーセキュリティサプライチェーン憲章は、2026年1月までに原則から積極的なサプライヤー関与へと進展し、英国サイバー保険市場内のヘルスケアサプライチェーンにおけるパッチ適用、監視、多要素認証、およびインシデント報告のベースラインを強化しました。同憲章は、ゼロトラスト慣行に沿い、長期的なインシデントコストを削減する24時間365日の監視、不変バックアップ、テスト済み復旧、および取締役会レベルの演習を求めています。NHS調達フレームワークはサイバーエッセンシャルズまたはISO 27001認証を要求しており、クラウドおよびソフトウェアサプライヤーは国家サイバーセキュリティセンターのクラウドセキュリティ原則にも準拠する必要があります。最近のNHSに影響を与えたインシデントは、サイバー混乱の直接的な業務コストを浮き彫りにし、より強固な管理ベースラインへの勢いを強化しました。2026年のサイバーセキュリティおよびレジリエンス法案は、マネージドサービスプロバイダー、大規模データセンター、および重要サプライヤーへの規制範囲の拡大を目指しており、英国デジタル経済の重要な部分における最低基準とインシデント報告規律を向上させることになります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険料インフレおよび補償サブリミット | -1.8% | 全国規模、ロイズシンジケートおよびロンドン市場からの価格圧力 | 短期(2年以内) |

| 英国市場における保険数理上の損失履歴の不足 | -0.9% | 全国規模、データ不足が中小企業の引受および第三次産業の価格設定を妨げる | 長期(4年以上) |

| 戦争除外条項およびシステミックリスクの不確実性 | -1.3% | 全国規模、ロイズLMA5381義務がロンドン市場への影響を増幅 | 長期(4年以上) |

| 再保険引受能力の逼迫(MOVEitサプライチェーン攻撃後) | -1.2% | 全国規模、バミューダおよびヨーロッパ大陸市場からの引受能力フロー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

保険料インフレおよび補償サブリミット:料率が「持続可能性の下限」に近づく

インシデント件数が増加する中、2025年を通じて保険料は11%低下し、ブローカー分析では英国サイバー保険市場における持続可能な価格設定の下限に近づいていると評されました[3]Lockton、「サイバー保険市場アップデート:請求増加にもかかわらず料率低下」、Lockton、lockton.com。2025年第4四半期には第一層料率がさらに12%低下し、豊富な引受能力と新規参入者に支えられましたが、損失の顕在化が続けばこうした状況は正常化する可能性があります。購買者は2025年を通じて注目度の高い障害に対応して補償限度額を拡大しましたが、補償構造ではランサムウェア、偶発的な事業中断、および規制上のペナルティに対するサブリミットが維持されることが多くありました。ロイズは2023年から国家支援攻撃に対するより明確な除外条項を義務付けており、大規模な国家的事象に対する回収を制限する可能性のある帰属の不確実性が生じています。英国の保険会社は2024年に1億9,700万ポンド(2億4,820万米ドル)の保険金を支払い、ランサムウェアおよびマルウェアが損失に占める割合が増加しており、管理の成熟度とインシデント対応の準備状況に対する引受上の注目が高まっています。

戦争除外条項およびシステミックリスクの不確実性:ロイズLMA5381義務が帰属紛争を増幅

スタンドアロン型サイバー保険全体に明確な国家支援攻撃除外条項を含めるというロイズの指令は曖昧さを軽減するために設計されましたが、スポンサーシップが争われたり隠蔽されたりするグレーゾーンを生み出しました。共通技術およびサービスプロバイダーに関連するシステミックエクスポージャーは、英国サイバー保険市場内のアグリゲーション管理に引き続き課題をもたらしています。代替リスク移転構造が従来の引受能力を補完し始めていますが、未解決のテールシナリオは依然として現在の民間資本の許容範囲を超えています。英国のバックストップに関する要求は、広範な経済的損失を引き起こす可能性のある極端な事象に対するプーリングと国家支援に焦点を当てています。市場ガイダンスは、潜在的なシステミックイベントにより適切に対処するため、エクスポージャー監視、人材投資、および動的リスク評価に関する共有慣行を奨励しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタンドアロン型保険が100万ポンド未満リスクに対するパッケージ型の利便性にもかかわらず優位を維持

スタンドアロン型保険は2025年の英国サイバー保険市場規模の70.62%のシェアを占め、製品形態の中で明確なリーダーシップポジションを確立しました。購買者は、制限的なサブリミットを回避し、既知の手数料体系を持つ専門的な侵害対応パートナーを確保するために、専用サイバー契約を好みました。英国のスタンドアロン型補償における第一層限度額は、エクスポージャーが正当化される場合、超過配置と組み合わせて1億ポンド(1億2,700万米ドル)を超える複合タワーを構築しています。中小企業向けパッケージ型保険は、シンプルさと更新の一本化を優先するマイクロビジネスにとって引き続き魅力的でした。しかし、多くのパッケージ型特約には高い免責額と事業中断および規制対応に対するより狭い補償が含まれており、英国サイバー保険市場においてより多くの中堅市場購買者がスタンドアロン型配置へと移行するよう促しています。

英国サイバー保険市場シェアのスタンドアロン型への傾斜は、損失頻度と深刻度を低減するリアルタイムリスク監視と積極的な対応能力を含む引受イノベーションも反映しています。英国のガイダンスは購買者の知識ギャップを浮き彫りにしており、特に補償がパッケージに組み込まれている場合、組織の相当数がサイバー補償を保有しているかどうか不明な状態にあります。指定顧客のインシデントが注文キャンセルを引き起こした場合に支払われる新しい中小企業向け拡張は、2025年の製造業および小売業の障害によって露呈した補償ギャップに対処しています。製品が進化するにつれ、ブローカーは英国の購買者に対するインシデント後の紛争を減らすために、明示的な管理維持と証明を引き続き強調しています。

企業規模別:大企業が43.56%のシェアを保有、中小・零細企業コホートが13.34%のCAGRで加速

大企業は2025年の英国サイバー保険市場シェアの43.56%を占め、より高い規制上のエクスポージャーと、より高い補償限度額、より広い条件、および専門的な助言リソースへの需要を反映しています。中堅企業は、一般的なパッケージ型サブリミットを超える持続的な事業中断および規制調査リスクに対処するためにスタンドアロン型保険を活用しました。中小・零細企業は、セキュリティスキームの更新、組み込み型流通、および英国サイバー保険市場における特定の契約の事実上の前提条件として認証と補償を求めるサプライチェーン義務により、採用を加速させました。同等の中小企業向け補償における英国と米国の保険料の差は、2024年および2025年においてモデルの不確実性とポートフォリオ経験の差異を引き続き反映していました。多くの中小企業ではトレーニングおよび多要素認証の採用が遅れており、管理が成熟した大企業と比較してインシデント発生率が高い状態が続いています。

中小・零細企業向けの英国サイバー保険市場規模は、多要素認証と14日間のパッチ適用要件を組み込んだ2026年4月のスキーム変更に牽引され、2031年まで13.34%のCAGRで拡大する見込みです。2025年の請求パターンでは、中小企業の深刻度は約4万ポンド(5万800米ドル)で、ライフサイクルの期間が長く、目的に合った補償限度額とインシデント対応サービスの重要性が強調されました。大企業は、サプライチェーンおよびクラウド主導のリスクが進展するにつれ、サードパーティおよび規制上のエクスポージャーに対する補償限度額の引き上げと補償の精緻化を続けました。管理証明に結び付いた保険条件は、英国サイバー保険市場においてすべての企業規模が認証、エンドポイント管理、および復旧準備を改善するよう促しました。ブローカーおよび保険会社はマイクロビジネスの予算制約を強調し、業界団体は保険料税改革と啓発キャンペーンを通じてこれに対処することを提案しました。

業種別:銀行・金融サービス・保険が28.71%のシェアを占め、ヘルスケアが重要国家インフラ義務の中で12.83%のCAGRで加速

銀行・金融サービス・保険は2025年のセグメント価値の28.71%を占め、データ保護、業務レジリエンス、インシデント対応計画に対する厳格な規制義務と、アイデンティティおよび取引検証における高い管理成熟度を反映しています。ヘルスケア・ライフサイエンスは、NHS調達要件とセクター固有のインシデントからの業務上の教訓に支えられ、2031年まで12.83%の予測CAGRで最も速い成長プロファイルを示しました。小売・Eコマースのイベントは2025年の障害による収益への影響を示し、ある大手小売業者は数週間にわたる混乱中に1日あたり100万ポンド(127万米ドル)を超える損失を報告しました。製造業は最大の単一イベント深刻度に直面し、2025年8月の大手自動車メーカーへの攻撃により19億ポンド(24億米ドル)の損失推定が生じ、中小企業サプライヤーへの連鎖的な影響をもたらしました。テクノロジーおよび通信企業は高い管理成熟度を維持し、持続的なフィッシングエクスポージャーにもかかわらず深刻度を抑制するのに役立ちました。

英国サイバー保険市場は、サイバーと犯罪を組み合わせた銀行・金融サービス・保険向けのブレンド型補償や、製造業および小売業におけるサプライヤー主導の事業中断に対する新しい中小企業向け特約など、業種固有のソリューションの設計を継続しました。ビジネスメール詐欺や資金移動詐欺などのランサムウェア以外のイベントにおける英国の請求深刻度の中央値はランサムウェアを大幅に下回り、銀行・金融サービス・保険および中堅市場購買者によるソーシャルエンジニアリングおよび支払詐欺拡張のより頻繁な採用を促しました。教育および慈善団体は保険普及率が低い中で持続的なエクスポージャーに直面しており、将来の配置においてセキュリティ認証と啓発トレーニングの価値が高まっています。ヘルスケアサプライヤーは、英国サイバー保険市場における長期的な損失発展を低減する24時間365日の監視と不変バックアップを含むNHS憲章の期待に沿ってサイバープログラムを推進しました。データ保護執行からのセクター横断的な圧力は、インシデント対応リテーナー構造内での規制対応補償と法的支援への需要を持続させました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

ロンドンおよびサウスイーストは、銀行・金融サービス・保険の本社、テクノロジー回廊、および英国サイバー保険市場を支えるロイズシンジケートへの近接性により、英国の保険料および引受能力の大きなシェアを集中させています。2025年の著名な小売および製造インシデントは、大都市圏における取締役会レベルの精査を追加的に引き起こし、補償限度額の購入を加速させました。ロンドンに本社を置く専門保険会社は、複雑な購買者の期待に応えるために予防、対応、および引受能力を組み合わせたサービスを拡大しました。ロンドンおよび主要な英国都市周辺のデータセンター回廊とクラウドエコシステムハブは、英国サイバー保険市場の地域ポートフォリオ全体でサードパーティリスクを増大させる依存関係を深めました。NHSフレームワークは全国のサプライヤーに対する認証ベースラインを強化し、地域の調達慣行に波及しました。

ミッドランズおよびノースウェストの製造業クラスターは、スタンドアロン型保険と堅固な事業中断条件を好むサプライチェーンセキュリティおよび契約要件を通じて急速な成長を牽引しました。2025年8月の自動車セクターの障害はミッドランズの生産拠点周辺に損失を集中させ、英国サイバー保険市場においてパッケージ型保険に依存してきた中小企業の下流エクスポージャーを浮き彫りにしました。ウェールズおよび北アイルランドは、セクターミックスとデジタルインフラの制約により緩やかな成長を示し、カーディフのフィンテック成長とベルファストの航空宇宙および金融サービスがエクスポージャープロファイルを形成しています。スコットランドの調達政策とサイバープログラムは英国全体の要件と密接に連携して動き、エディンバラを拠点とする金融およびテクノロジー企業の間で安定した成長を支援しました。持続的なフィッシングエクスポージャーとハイブリッド勤務の課題が、助言およびトレーニング支援への持続的な需要を生み出しました。

ロイズは英国サイバー保険市場の引受能力ハブとして機能し続け、合併・買収および資本市場活動が競争力学を変化させました。専門保険会社はカタストロフィボンドおよび保険リンク証券の引受能力を追加し、投資家と地域にわたってリスク負担を多様化しました。ブローカーファシリティはクロスボーダー配置オプションを拡大し、地域購買者へのアクセスを強化し、ロンドン以外での幅広い採用を支援しました。英国の立法ロードマップはマネージドサービスプロバイダーおよびデータセンターに対するより広い規制範囲を示しており、重要サプライヤーのベースラインセキュリティと報告規律を向上させることが期待されています。組み込み型流通モデルは、特にミッドランズおよびノースウェストの地域中小企業コミュニティへのリーチを拡大しました。

競争環境

英国サイバー保険市場は統合と新規参入者の成長の両方を特徴とし、専門保険会社が引受能力を拡大する一方、最近の合併・買収が専門知識とポートフォリオをより大きなプラットフォームに集中させました。テクノロジーを活用した引受と積極的なインシデント対応が、2025年を通じて第一層料率が軟化する中で主要なMGAおよび保険会社を差別化しました。専門プログラムは予防、監視、およびイベント対応を保険資本と組み合わせ、英国サイバー保険市場における頻度を低減し混乱期間を短縮しました。カタストロフィボンドプログラムはシステミックイベントに対する保護を拡大し、代替資本展開における市場リーダーシップを示しました。ブローカーの調査および助言能力は、複雑な購買者の補償限度額設定、管理優先順位付け、およびリスク移転構造化を導きました。

保険会社およびMGAの戦略は、組み込み型流通とモジュール型製品拡張による中小企業成長を重視し、大型購買者はサードパーティおよびクラウドエクスポージャーに対する超過タワーと専門条項を優先しました。テクノロジープロバイダーとのシンジケートパートナーシップが、英国サイバー保険市場内で積極的な監視とポートフォリオ全体のリスクインテリジェンスを拡大しました。ブローカーはヨーロッパの配置ファシリティと製品イノベーションに投資し、蓄積とサージシナリオに対処するためのストップロスおよびイベントベース構造を含めました。代替リスク移転は、主要保険会社がサブレイヤードのカタストロフィボンドを発行し専用の保険リンク証券戦略を準備するにつれて進展し、サイバーリスクへの投資家参加を拡大しました。業界団体は、保険料税改革と潜在的なシステミックイベントバックストップを含む中小企業の保護ギャップを縮小するための措置を推進しました。

2025年を通じて、保険料競争とより広い条件が購買者に利益をもたらした一方、過去の引受年度からの請求顕在化が英国サイバー保険市場の長期的な経済性に圧力をかけました。認証フレームワークに連動したクレジットなどの管理ベースのインセンティブが、多要素認証、パッチ適用、および検知への投資を促し、損失パフォーマンスの改善を支援しました。法的および規制上のトレンドがインシデント対応および規制調査補償への需要を持続させ、国家支援およびシステミックリスクに関する新しい文言を形成しました。市場ガイダンスは、共有慣行とより良いデータを通じたエクスポージャーアグリゲーション管理を優先し、2026年以降の引受能力展開に情報を提供します。AIリスクおよびサードパーティクラウドレジリエンスに関する新製品は、変化する脅威ベクターと購買者の優先事項を反映しました。

英国サイバー保険業界リーダー

AIG

Beazley

Hiscox

Allianz

AXA XL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SCORはBaobabと提携し、ロイズのSCORシンジケートを通じてヨーロッパにおけるサイバー引受能力を拡大し、BaobabのCyberSafe製品を支援するとともに、BaobabのDeep Scan脆弱性アラート技術を活用しました。

- 2026年1月:CFCは、ジャガー・ランドローバーの2025年ランサムウェアイベントに続くサプライヤーの連鎖的混乱に着想を得て、主要顧客がサイバーイベントに見舞われた際の事業中断を補償するグローバルな中小企業向け拡張を導入しました。

- 2026年1月:NHSイングランドはサイバーセキュリティサプライチェーン憲章の実施を推進し、多要素認証、監視、パッチ適用、およびデータセキュリティ・保護ツールキットへの準拠などの管理を証明するようサプライヤーに連絡しました。

- 2025年10月:CFCは、米国のサイバー成長を加速させブローカーのより迅速な引受判断を支援するため、John Keebler、Morgan Justice、Annie Lyonsが率いる米国拠点のサイバー開発チームを設立しました。

英国サイバー保険市場レポートの調査範囲

サイバー賠償責任保険は、データ侵害やその他のサイバーセキュリティ問題から企業を保護するための複合的な補償オプションを提供する保険契約です。組織が侵害を受けるかどうかではなく、いつ受けるかという問題です。旅行者およびサイバー保険の保険契約者は、サイバーリスクを管理・軽減するためのツールとリソースにもアクセスできます。サイバー保険は一般的に、社会保障番号、クレジットカード番号、口座番号、運転免許証番号、健康記録などの機密性の高い顧客情報を含むデータ侵害に対する企業の賠償責任を補償します。

英国サイバー(賠償責任)保険市場は、製品タイプ(パッケージ型、スタンドアロン型)およびアプリケーションタイプ(銀行・金融サービス、IT・通信、ヘルスケア、小売、その他のアプリケーションタイプ)によって区分されています。

本レポートは、上記すべてのセグメントについて、英国サイバー(賠償責任)保険市場の金額ベース(米ドル)での市場規模と予測を提供しています。

| パッケージ型 |

| スタンドアロン型 |

| 大企業 |

| 中堅企業 |

| 中小・零細企業 |

| 銀行・金融サービス・保険 |

| IT・通信 |

| 小売・Eコマース |

| ヘルスケア・ライフサイエンス |

| 製造業 |

| 政府・公共部門 |

| 教育 |

| 製品タイプ別 | パッケージ型 |

| スタンドアロン型 | |

| 企業規模別 | 大企業 |

| 中堅企業 | |

| 中小・零細企業 | |

| 業種別 | 銀行・金融サービス・保険 |

| IT・通信 | |

| 小売・Eコマース | |

| ヘルスケア・ライフサイエンス | |

| 製造業 | |

| 政府・公共部門 | |

| 教育 |

レポートで回答される主要な質問

英国サイバー保険市場の現在の規模と成長見通しは?

英国サイバー保険市場規模は2025年に156万米ドルであり、2026年から2031年にかけて13.18%のCAGRで2031年までに328万米ドルに達すると予測されています。

どの製品タイプがリードしており、どのくらいの速さで成長していますか?

スタンドアロン型保険が2025年に70.62%のシェアでリードしており、2031年まで12.92%のCAGRで成長する見込みです。

どの顧客セグメントが最も速く拡大していますか?

中小・零細企業は、サイバーエッセンシャルズの更新と組み込み型流通に支えられ、2031年まで13.34%のCAGRで成長する見込みです。

需要において最も重要な業種はどれですか?

銀行・金融サービス・保険が2025年のセグメント価値の28.71%を占め、ヘルスケア・ライフサイエンスは予測CAGRが12.83%で最も成長が速い業種です。

英国における保険料と引受能力のトレンドはどうなっていますか?

引受能力が豊富で新規参入者が到来する中、2025年を通じて保険料は低下しましたが、損失トレンドが高止まりした場合の持続可能性リスクをブローカーが指摘しています。

購買行動を形成している規制は何ですか?

情報コミッショナー事務局の執行、NHS サプライチェーン要件、および英国サイバーセキュリティ・レジリエンス法案が、購買者全体においてベースライン管理とインシデント報告の期待を高めています。

最終更新日: