シンガポール損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

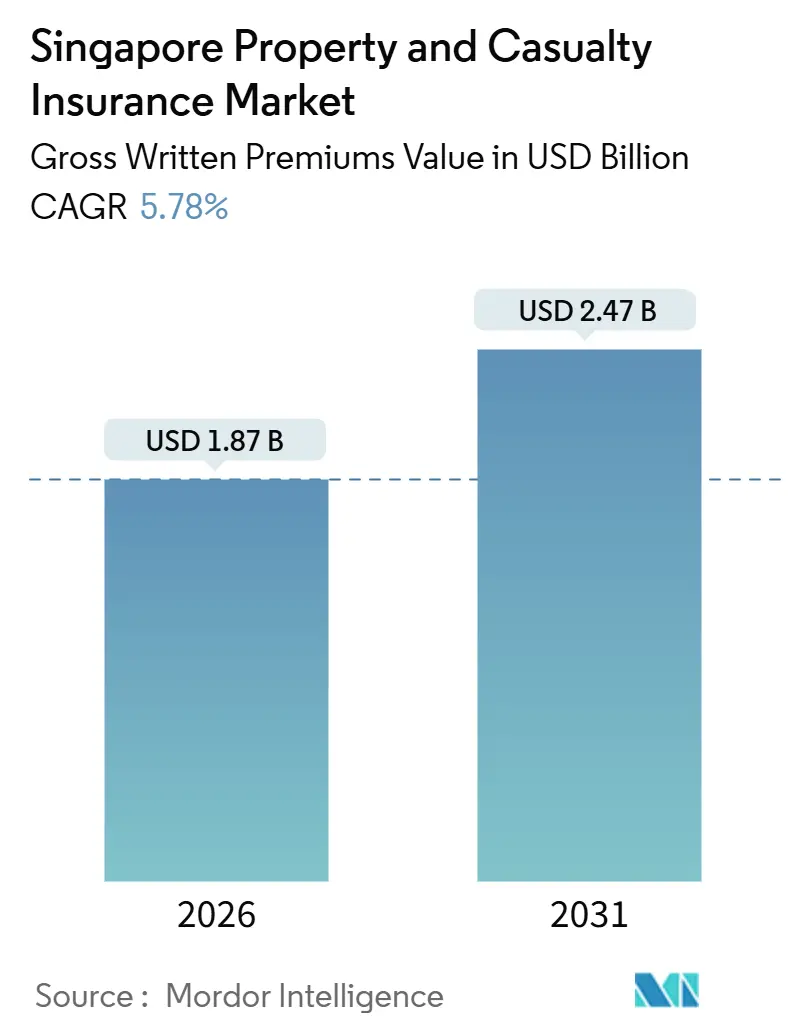

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール損害保険市場分析

シンガポール損害保険市場規模は2026年に18億7,000万米ドルとなり、CAGRが5.78%で2031年までに24億7,000万米ドルに達する見込みです。市場の成長リズムは、10年にわたる力強い拡大から転換期を迎えていることを反映しており、損害保険セクターは2024年まで年間約8%の成長を平均的に維持し、その後の緩やかな成長への移行の背景を形成しています。料率競争が激化するなか、アンダーライティング規律が現在の中心的課題となっており、正味引受利益が2024年に16.7%減少した一方で、元受正味保険料は8.3%増加したことが、より競争的な料率環境を浮き彫りにしています。リスク・ベースト・キャピタル2の枠組みによる規制強化は資本の質を向上させており、2026年1月1日から発効する追加ティア1およびティア2の資本手段に関する更新内容は、リテール投資家を複雑な仕組みから保護することを目的としています。住宅および住宅ローン向けの政府支援スキーム、ならびに海上および特殊リスクにおける都市国家としての拠点的役割が、各事業部門にわたる多様化した需要を下支えしています。

主要レポートのポイント

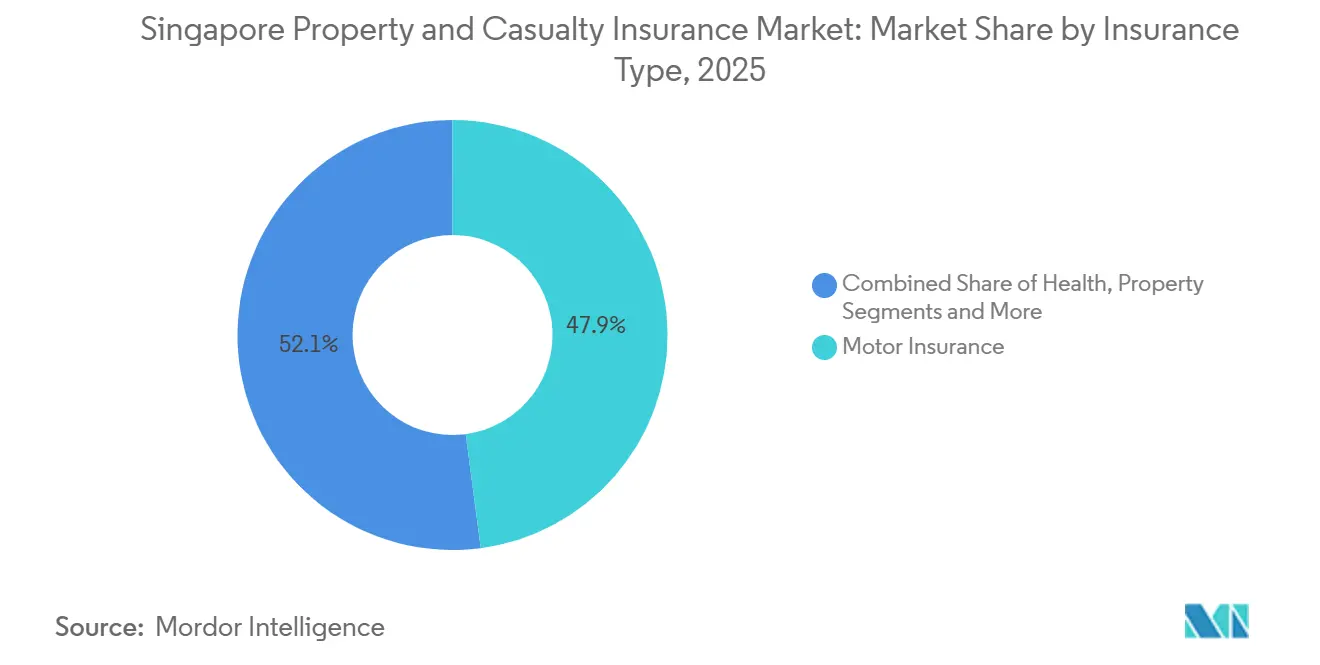

- 事業部門別では、自動車保険が2025年のシンガポール損害保険市場規模において収益シェアの47.9%を占めてトップとなっており、その他保険は2031年まで8.95%のCAGRで拡大する見込みです。

- 顧客タイプ別では、コーポレートセグメントが2025年のシンガポール損害保険市場規模において56.5%を占め、2031年まで10.40%のCAGRを記録する見込みです。

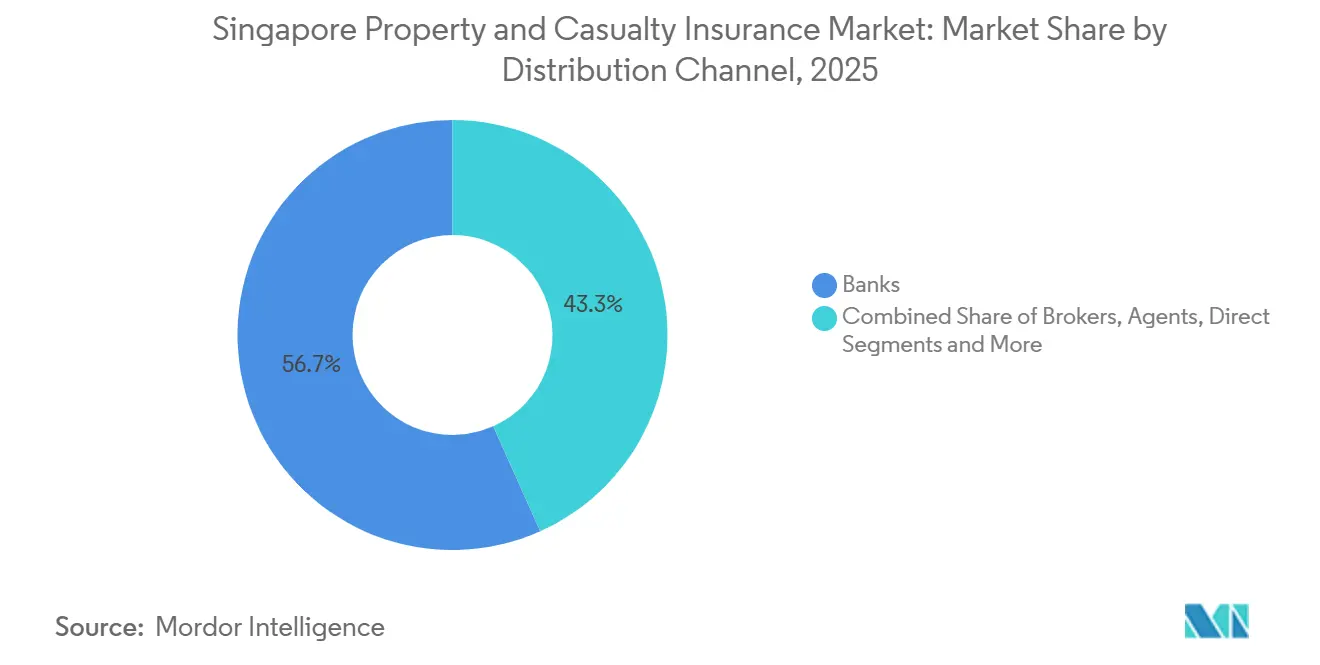

- 販売チャネル別では、銀行が2025年のシンガポール損害保険市場規模において56.7%を占め、ブローカーおよび代理店は2031年まで7.65%のCAGRで成長する見込みです。

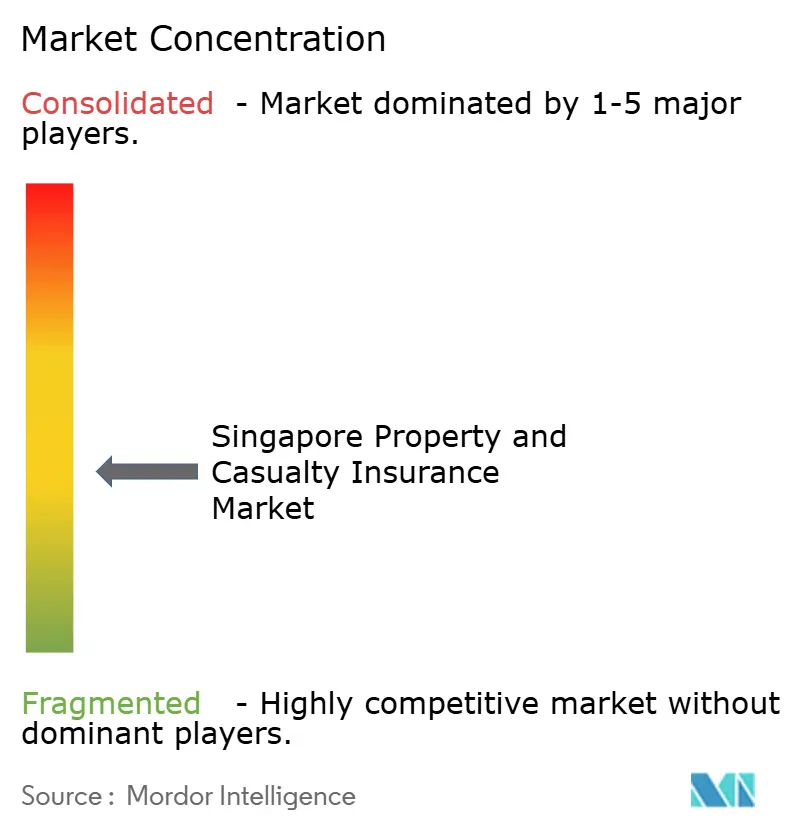

- シンガポール損害保険市場は競争が激しく、複合型保険会社、バンカシュアランスプレーヤー、特殊専門保険会社にわたってシェアが分散しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール損害保険市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固な規制による市場信頼性の強化 | +1.2% | シンガポール国内市場 | 中期(2~4年) |

| 地域貿易および海上拠点としてのシンガポールの役割の活用 | +0.8% | シンガポールおよびASEANコリドー | 長期(4年以上) |

| 政府支援保険スキームによる損害保険普及の促進 | +1.5% | 国内、財物および住宅ローン連動部門 | 短期(2年以内) |

| リスク意識の高まりによる特殊専門保険部門の拡大 | +1.3% | シンガポール(地域の企業波及効果を含む) | 中期(2~4年) |

| バンカシュアランスの規模と組み込み型販売 | +0.6% | 国内、リテールおよび中小企業セグメント | 中期(2~4年) |

| オフショアリスク集約と保険リンク証券またはパラメトリック市場の開発 | +0.5% | シンガポールを拠点とする地域リスク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固な規制による市場信頼性の強化

2026年1月1日から発効したリスク・ベースト・キャピタル2の強化措置は、追加ティア1およびティア2の手段について、規制上の自己資本として認められるためには非リテール投資家のみへの販売を求めており、これにより資本の質が向上し、リテール投資家が複雑な仕組みから保護されます。これらの措置はソルベンシーの回復力を改善し、アンダーライティングおよび投資方針においてリスク感応度が高まるなか、シンガポール損害保険市場への信頼性を間接的に強化します。[1]シンガポール金融管理局、「通達133 保険会社の評価および自己資本の枠組み」、MAS、mas.gov.sg。規制環境は引き続き活発であり、監督当局はガバナンス、販売、および行為に関するガイダンスおよび期待値の精緻化を継続しており、保険料の持続可能性を支える永続的なコンプライアンス基盤を示しています。立法上の監視もより積極的となっており、その証左として、公益上の要因が重大な取引への閣僚介入の枠組みを整備した保険(改正)法2024が挙げられます。これらの変化は総合的に、健全性保護措置の信頼性を高め、シンガポール損害保険市場における秩序ある成長を支える長期的な安定性を醸成しています。

地域貿易および海上拠点としてのシンガポールの役割の活用

アジア第2位の船体保険引受地および世界第4位の地位を有するシンガポールの主導的立場は、関連部門に波及する特殊専門リスク、再保険の出再、および複雑な補償需要の安定的な流れを確保しています。主要な国際海上保険イベントの開催は、都市国家としての世界市場の結集拠点的役割を強調しており、知識移転および取引の発掘を通じてシンガポール損害保険市場に恩恵をもたらしています。地域リスクプーリングおよびパラメトリック構造も普及が進んでおり、シンガポールに拠点を置く東南アジア災害リスク保険ファシリティが2025年において迅速な災害後支払を実施し、運営上の成熟度を実証しています。[2]グローバル・アジア・インシュアランス・パートナーシップ、「アジアの1兆ドルの保険保護ギャップ解消への道筋」、GAIP、gaip.global。シンガポールの規制上の明確性と保険会社、再保険会社、およびブローカーの集積は、特殊専門リスクファイナンスの自然な拠点を形成し、シンガポール損害保険市場内の特殊専門セグメントに恩恵をもたらしています。このハブダイナミクスは、特に東南アジアのインフラおよび物流の拡大が高度な補償オプションの需要を継続的に喚起するなか、長期的な構造的優位性として維持されています。

政府支援保険スキームによる損害保険普及の促進

住宅保護スキームは、CPF積立金を活用する適格な住宅開発庁(HDB)フラット所有者に対して強制加入が義務付けられており、住宅ローン連動型保護への普及を確保し、死亡および障害に起因するデフォルトリスクを低減しています。2025年5月の規制改正により、一定の既往症を有する会員への適用資格が保険料割増に上限を設けた上で拡大され、保険数理上の保護措置を維持しながら包摂性が向上しました。HDB火災保険スキームはHDBローンを利用するHDBフラット所有者に対して引き続き強制加入が義務付けられており、基本的な建物補償を確保するとともに、家財および内装改修に関する民間プランへのアップセル機会を創出しています。これらのスキームはシンガポール損害保険市場を安定させる定期的な保険料プールを提供する一方、補完的な民間プランが強制補償によって形成された基盤の上に構築されています。シンガポール全体における健康保険の幅広い普及は事故保険および特約への需要をさらに形成しており、生命保険セクターが2025年において力強い新契約の勢いを報告していることは、家計における保険契約への積極的な関与を示しています。

リスク意識の高まりによる特殊専門保険部門の拡大

企業のリスク意識の向上が、金融機関全体における業務上の回復力およびテクノロジーリスク管理に関する規制上の期待の進化を背景として、サイバー保険、ファイナンシャルラインズ、およびエンジニアリング保険における需要を押し上げています。特殊専門保険の成長は、再保険会社、ブローカー、および保険会社がシンガポールにおける補償イノベーションおよびアンダーライティング基準において連携する広範なハブエコシステムの能力の利用可能性によって強化されています。役員賠償責任(Directors and Officers)保険の市場環境は引き続き良好であり、業界関係者は十分な引受能力と継続的な競争を示しており、上場企業および非上場企業双方における幅広い普及を支えています。シンガポールに拠点を置く地域ファシリティを含む巨災リスクに対するパラメトリック構造の台頭は、支払摩擦およびベーシスリスクを低減する代替的な保護オプションを提供しています。これらの動向は、企業の買い手が従来の保険では十分に対応されない支払限度額および補償を求めるなか、シンガポール損害保険市場全体において特殊専門保険への段階的な成長をもたらしています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 競争激化とアンダーライティングマージンの圧縮 | -0.9% | 国内、マスリテール部門に集中 | 短期(2年以内) |

| 巨災およびクライメートリスクエクスポージャーの増大への対応 | -1.2% | 高密度の財物集積エリアを有する国内 | 中期(2~4年) |

| リスク・ベースト・キャピタル2および自己リスク・ソルベンシー評価(ORSA)に伴う資本・コンプライアンス負担 | -0.8% | 国内、全保険会社 | 短期(2年以内) |

| M&A審査と外資取引の不確実性 | -0.7% | 国内、インバウンド投資家 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

競争激化とアンダーライティングマージンの圧縮

2024年は収益性が圧迫され、国内アンダーライティング利益が16.7%減少して1億7,054万米ドル(2億1,904万シンガポールドル)となった一方、元受正味保険料は8.3%増加しており、より競争的な料率環境が浮き彫りとなっています。[3]SEADRIF、「イノベーションを通じた気候変動レジリエンスの推進」、SEADRIF、seadrif.org。自動車保険は2024年にアンダーライティング損失を計上し、料率改定を上回る保険金の深刻化とコストインフレを反映するとともに、修理および部品動向への感応度を浮き彫りにしました。シンガポールの新車構成の変化はリスクコストに影響を与えており、電気自動車は修理の複雑性が高いことから、自動車保険において保険料の上昇とアンダーライティングウィンドウの縮小につながっています。保険金および報告業務のデジタル化は不正行為および損耗を抑制する一方、同様の透明性により価格比較が促進され、リテール部門における乗り換え行動が加速しています。これらのダイナミクスは、シンガポール損害保険市場において持続的なリターンを実現するために、適度な成長と費用効率化を不可欠なものとしています。

巨災およびクライメートリスクエクスポージャーの増大への対応

財物保険セグメントの正味発生損害額は2024年に53.2%増加しており、電気火災が8.3%増加、アクティブ・モビリティ・デバイスに関連した事故が25.7%増加し、高密度住宅エリアにおける損害負担が増大しました。アジアが世界平均を上回る速度で温暖化しているという気候トレンドは、シンガポールに関連する沿岸部および高密度都市ゾーンにおける気象関連エクスポージャーを高める複合的なリスクをもたらしています。[4]シンガポール損害保険協会、「GIA年次報告書2024」、GIA、gia.org.sg。特殊専門の海上部門は2024年に困難な年を経験し、船体保険料が17.0%縮小しており、海運リスクにおける幅広いボラティリティを反映しています。相関損害シナリオに対して保険会社が十分なバッファーを保有することを確保するため、資本の十分性および巨災モデリングに関する規制上の取り組みが引き続き重点課題となっています。これらの要因が総合的に、エクスポージャー管理と再保険戦略をシンガポール損害保険市場の中核に位置付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業部門別:自動車保険の優位性が継続するなか特殊専門保険部門が勢いを増す

自動車保険は2025年のシンガポール損害保険市場シェアの47.9%を占め、2024年にアンダーライティング結果が軟化したにもかかわらず最大の部門としての地位を維持しています。当セグメントの収益性は、保険金の深刻化と競争的な料率環境により低下しており、アンダーライターは価格設定と給付内容のより厳密な調整を迫られました。健康保険、財物保険、および賠償責任保険は様々な動因を示しており、2024年の財物保険金のボラティリティと使用者賠償責任および商業活動からの安定した需要がみられます。健康関連補償は、システム全体のコスト管理措置と補完的な保護の家計への普及によって引き続き形成されており、2025年の生命保険セクターの力強い新契約がその証左となっています。これらのパターンは総合的に、シンガポール損害保険市場が自動車保険を主軸として、その他のリテール部門における選択的成長に支えられた構造を維持していることを示しています。

サイバー保険、エンジニアリング保険、保証保険、信用保険、および特殊専門賠償責任保険を含むその他保険は、シンガポール損害保険市場規模において2026年から2031年にかけて8.95%のCAGRで拡大し、全部門中最速の成長ペースを設定する見込みです。特殊専門保険の勢いは、都市のリスク拠点としての役割、再保険へのアクセス、および地域リスクプーリング活動を通じて実証された代替構造によって支えられています。旅行保険は2024年に元受保険料の増加と保険金の増加を同時に記録しており、移動の正常化と消費者保護の進化を反映しています。船体保険はアンダーライティング損失への転落により2024年に困難を経験しており、規律ある引受能力とより優れたリスク差別化の必要性を強化しています。今後、企業がリスク予算を再調整し特注の支払限度額を求めるなか、特殊専門保険部門は段階的な保険料の意味ある配分を吸収する位置にあり、シンガポール損害保険市場における多様化を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

顧客タイプ別:中小企業向け補償の深化とともにコーポレートセグメントが加速

コーポレートセグメントは2025年のシンガポール損害保険市場シェアの56.5%を占め、賠償責任保険、財物保険、および特殊専門補償への需要に支えられ、2031年まではリテールよりも速い成長が見込まれています。大企業および中堅企業は、業務上のエクスポージャーがより技術中心となりコンプライアンス基準が高まるなか、サイバーイベント、役員賠償責任、およびエンジニアリングリスクに対する補償を追求しています。シンガポールの物流および貿易ルートにおける立場は、海上保険および輸送保険を含む商業部門の厚みを加え、各セクターにわたる企業保険契約者の基盤を広げています。この軌跡は、シンガポールの経済と広域地域に集積するインフラ、海運、およびサービスの長期的機会と合致しています。

シンガポール損害保険市場規模におけるコーポレートの割合は、リスクファイナンスがより高度化し補償ニーズが多様化するなか、2031年まで10.40%のCAGRで拡大する見込みです。企業のリスク選好意欲の強いパイプラインは、構造的なリスク移転を促進するテクノロジーとガバナンスに関する進化する規制上の期待によって補完されています。リテール需要は、家計全体にわたる基本的な保護を確保する住宅および住宅ローン連動エクスポージャーに対する強制スキームによって引き続き支えられています。2025年の住宅保護スキームの改正は、一定の既往症を有する会員への包摂性を高め、価格規律を維持しながらリテールプールをさらに安定させました。全体として、コーポレートの成長とリテールの安定性は総合的に、シンガポール損害保険市場内でバランスのとれた需要見通しを支えています。

販売チャネル別:バンカシュアランスが優位を維持する一方でブローカー・アグリゲーターモデルがシェアを獲得

銀行は2025年の元受正味保険料において56.7%のシェアを占めており、バンカシュアランス連携の持続的な強さと、より広範な資産管理および融資ジャーニーへの統合を反映しています。長期にわたるマルチマーケットアライアンスは銀行・保険会社モデルの持続性を示しており、製品および顧客セグメントにわたる大量のクロスセルとエンタープライズレベルの連携が行われています。消費者エンゲージメントがモバイルバンキングにシフトするなか、銀行はデータ駆動型のオンボーディングと保険金サポートを強調してチャネルの生産性を維持しています。シンガポール損害保険市場は、より広範な家計の財務計画と整合するこの高タッチ・高信頼の販売モードから恩恵を受けています。

ブローカーおよび代理店は、デジタル仲介ポータルおよび効率化されたバックオフィスフローに支えられ、シンガポール損害保険市場規模において2031年まで7.65%のCAGRで成長する見込みです。2025年に主要な国内プレーヤーが立ち上げた新しいポータルは処理速度を向上させ手作業の摩擦を低減しており、価格の透明性における競争を維持しながらサービス面での競争力維持に役立っています。業界インフラも進歩しており、不正リスクの軽減と公正な価格設定を支援するデジタル事故報告および履歴照会が含まれています。直接チャネルは特にコモディティ化した補償において補完的な経路として維持されていますが、シンガポール損害保険市場において補償がより専門化するなか、仲介型アドバイスは引き続き重要性を持ち続けています。

地域分析

シンガポールは規模算定および予測においてカバーされる唯一の地域であり、国内ダイナミクスは高密度な都市環境のなかで集積した住宅および商業エクスポージャーによって形成されています。オフショアの側面はエコシステムに深みを加えており、オフショア保険ファンドが2024年に40億3,000万米ドル(51億8,000万シンガポールドル)の元受正味保険料を拠出し、オフショア財物保険は23億9,000万米ドル(30億8,000万シンガポールドル)に達しており、リスク拠点としてのシンガポールの立場を強化しています。海上専門化は都市国家のプロファイルを高めており、船体引受における地域トップクラスの順位と、複雑な案件をシンガポールの出再市場に引き付ける保険会社およびブローカーの集積が際立っています。これらの要素が総合的に、シンガポール損害保険市場が強制スキームと高密度な財物集積によって形成された国内中核を維持しながら、物理的な国境を超えたリスクを取り込む力を持つことを支えています。

国内基盤が成熟するなか市場成長は過去の高水準から緩和しますが、地域拠点としての役割が規模上の制約を相殺しており、貿易、物流、およびインフラに結びついた特殊専門保険および再保険フローを深化させています。2025年の事象においてASEAN加盟国への迅速な支払で実証された地域リスクプーリングおよびパラメトリックソリューションは、シンガポールを拠点とするプラットフォームが国家リスクを超えた効率的な保護を提供できることを確認しています。規制体制は、シンガポールで拠点を置き取引を行う保険会社および再保険会社に対して資本とガバナンスの明確性を提供することでこの役割を支えています。国内および地域ビジネスのバランスは、健全なアンダーライティングと資本管理に整合しながら、シンガポール損害保険市場に多様化した成長プロファイルをもたらしています。

2024年の火災および移動デバイスに関連した事故の増加は、高密度住宅団地における財物保険金を押し上げており、慎重な価格設定と事故防止を要求する都市集積エリアにおける相関リスクを改めて示しています。HDBローンを利用するHDBフラット所有者に対する強制的な建物火災保険は基本的な補償を確保する一方、民間保険は家財および内装改修にまで補償を拡張しています。CPFを通じた住宅ローン連動型保護も家計の所得ショックに対する脆弱性を低減しており、2025年の住宅保護スキームの改正は一定の既往症を有する会員への包摂性を広げました。気候トレンドは巨災モデリングと資本バッファーの重要性を高めており、国内および海外リスクテイクを導くシンガポール金融管理局(MAS)の枠組みの健全性への重点を強化しています。

競合状況

シンガポール損害保険市場における競争は規模と専門性の両方を反映しており、多くの免許保険会社および登録ブローカーが消費者向けおよび商業向け部門にわたって参加しています。所有権および支配に関する規制上の精査は厳格であり、公益上の理由から取引への閣僚介入を可能にした保険(改正)法2024の枠組みがその証左となっています。MASのソルベンシー体制も資本の質の水準を引き上げており、純粋な価格よりもアンダーライティングとサービスで競争する保険会社による慎重な事業拡大と適度な新商品投入を促しています。データと保険金報告に関する損害保険協会(GIA)のイニシアチブは業務上の信頼性を高め、不正エクスポージャーを低減し、情報の非対称性を縮小しており、市場が規模において効率的に機能することを支援しています。これらの条件は総合的に、優れたリスク選択力、デジタル保険金処理能力、および堅固なガバナンスを持つプレーヤーを優遇しながら、シンガポール損害保険市場においてニッチな専門保険会社が差別化する余地を残しています。

2025年における主要企業の戦略的動向は、デジタル化の加速とセグメント特化型提案に重点を置いています。ある著名な国内プレーヤーはテクノロジーと人材への大規模な投資計画を発表し、デジタル仲介ポータルを立ち上げ、選定されたリテール商品のエンドツーエンドジャーニーをデジタル化するとともに、2026年までの全商品への拡大を計画しています。銀行主導の販売は引き続き堅調であり、統合された資産管理チャネルを通じて新規契約を継続的に生み出す長期にわたるクロスボーダーパートナーシップによって支えられています。事故報告事前入力および履歴サービスを含む損害保険協会(GIA)のデジタル保険金イニシアチブは、コストを削減し迅速な決済を支援するワークフローをさらに標準化しています。シンガポール損害保険市場は、引受能力と資本のガードレールが中心的であり続けながら、競争がエクスペリエンスと効率性へとシフトしている様相を呈しています。

特殊専門リスクのための引受能力はシンガポールのハブを中心に引き続き集積しています。地域リスクプーリングは2025年において信頼性の高い支払を実証しており、これにより企業の買い手の代替およびパラメトリック構造への信頼が高まっています。2025年の生命保険セクターの勢いは、非生命保険補償を補完することが多い家計の保護への関与を示しており、バンカシュアランスおよび仲介チャネルにおける販売生産性を持続させています。より広範な規制環境はテクノロジーガバナンスと業務上の回復力に関して進化し続けており、保険会社がアンダーライティングおよび保険金処理においてデータと自動化をどのように活用するかに影響を与えています。この背景のなか、シンガポール損害保険市場は、リスク専門知識、デジタル規模、およびチャネルパートナーシップを組み合わせてマージンを守りながら選択的に成長できる企業を優遇しています。

シンガポール損害保険業界のリーダー企業

AXA Singapore

Chubb Singapore

NTUC Income

MSIG Insurance (Singapore) Pte Ltd

AIG Asia Pacific Insurance Pte Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:シンガポール金融管理局(MAS)は通達ID 01/26を発行し、MAS通達126に基づく自己リスク・ソルベンシー評価(ORSA)の期待値について保険会社に周知するとともに、2025年の提出物を踏まえた監督上の監視強化を強調しました。

- 2025年4月:United Overseas Insuranceはテクノロジー投資と人材の強化戦略を発表し、デジタル仲介ポータルを立ち上げ、自動車保険と旅行保険のジャーニーをデジタル化するとともに、2026年までに全商品へのデジタル化拡大を計画しています。

- 2025年1月:Maybankの保険部門であるEtiqa Insuranceが、Maybank Singaporeを通じて独占販売されるシャリーア準拠のタカフル投資連動型プランInvest futureを導入しました。

- 2024年8月:損害保険協会(GIA)がイージー・アクシデント・リポーティング・システム(Easy Accident Reporting System)のもとでMyinfoリポーティングを開始し、Singpassを通じた自動車事故報告書のオンライン事前入力を可能にすることで、手入力エラーと不正リスクを低減しました。

シンガポール損害保険市場レポートの調査範囲

損害保険とは、住宅、自動車、その他の所有物など、保険契約者の財産を保護する補償の種類です。また、事故を引き起こして他者に傷害を与えたり財物を損傷させたりした場合に法律上の責任を問われた際に保護する賠償責任補償も含まれます。

シンガポール損害保険市場レポートは、事業部門別(自動車保険、健康保険、財物保険、賠償責任保険、その他保険)、顧客タイプ別(リテール、コーポレート)、販売チャネル別(ブローカー・代理店、銀行、直接販売、その他チャネル)、および地域別(シンガポール)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 自動車保険 |

| 健康保険 |

| 財物保険 |

| 賠償責任保険 |

| その他保険 |

| リテール |

| コーポレート |

| ブローカー・代理店 |

| 銀行 |

| 直接販売 |

| その他チャネル |

| 事業部門別 | 自動車保険 |

| 健康保険 | |

| 財物保険 | |

| 賠償責任保険 | |

| その他保険 | |

| 顧客タイプ別 | リテール |

| コーポレート | |

| 販売チャネル別 | ブローカー・代理店 |

| 銀行 | |

| 直接販売 | |

| その他チャネル |

レポートで回答される主要な質問

シンガポール損害保険市場の現在の規模と成長見通しは?

シンガポール損害保険市場規模は2026年に18億7,000万米ドルであり、CAGRが5.78%で2031年までに24億7,000万米ドルに達する見込みです。

シンガポールの損害保険分野において保険料収入に最も貢献しているのはどの部門ですか?

自動車保険は依然として最大の部門であり、2025年に47.9%のシェアを占めています。一方、「その他保険」として分類される特殊専門保険カテゴリーは2031年まで最も速い成長が見込まれています。

シンガポールの非生命保険販売において銀行とブローカーはどのように位置付けられていますか?

銀行は2025年に56.7%のシェアで販売をリードしており、仲介業務のデジタル化によりブローカーおよび代理店が2031年まで最も速いペースで成長すると見込まれています。

2026年のシンガポールの保険会社にとって最も関連性の高い規制変更は何ですか?

2026年1月1日から発効したMASのリスク・ベースト・キャピタル2の強化措置は、適格資本手段を非リテール投資家のみに限定することで資本の質を引き上げ、ソルベンシーの回復力を強化しています。

2024年のシンガポールの損害保険業績に影響を与えたリスクは何ですか?

財物保険金が急増し、自動車保険はアンダーライティング損失を計上しており、高密度な都市環境における保険金の深刻化と事故パターンを反映しています。

シンガポールの拠点的役割は損害保険の成長にどのように影響していますか?

海上保険における主導的地位、地域リスクプーリング、および再保険エコシステムの集積が特殊専門保険の需要を促進し、シンガポールへのクロスボーダーリスクフローを引き付けています。

最終更新日: