シンガポール・バンカー燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

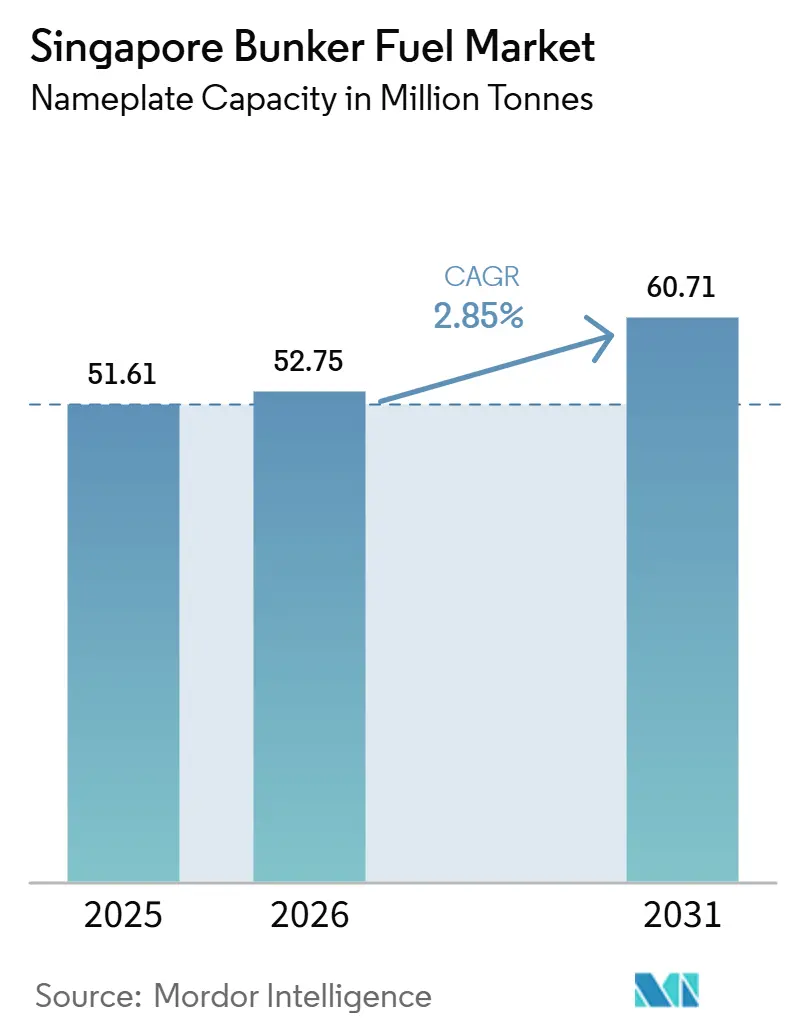

| 市場取引高 (2026) | 52.75 百万トン |

| 市場取引高 (2031) | 60.71 百万トン |

| 成長率 (2026 - 2031) | 2.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール・バンカー燃料市場分析

ンガポール バンカー燃料市場の規模は、銘板容量ベースで2025年に5,161万トン、2026年に5,275万トンに達し、2031年までに6,071万トンに成長すると予測されており、2026年から2031年にかけてCAGR 2.85%で拡大する見込みです。この緩やかな成長軌道は、純粋な供給量提供者から海事エネルギー転換の推進者への戦略的再ポジショニングを覆い隠しています。2024年にシンガポールが記録した5,492万トンのバンカー販売量は、紅海紛争による迂回航路が極東-欧州間の輸送を喜望峰経由に変更させたことを反映しており、1航海あたり約8,500海里が追加され、燃料需要が押し上げられました。政府のインセンティブが液化天然ガス(LNG)、メタノール、バイオ燃料の普及を促進する一方、2025年4月に導された電子バンカー納品書(eBDN)の義務化により情報の非対称性が縮小し、売買スプレッドが狭まっています。同時に、スクラバー搭載船はHSFO-VLSFO価格差が1トンあたり150米ドルを超えるたびに高硫黄燃料油(HSFO)消費を復活させており、市場の価格感応性の高さを示しています。石油メジャー、独立系トレーダー、船会社系専属サプライヤーが、単一プレーヤーの供給シェアが12%を超えないハブでシェアを争っており、競争の激しさは依然として高い水準にあります。

主要レポートの要点

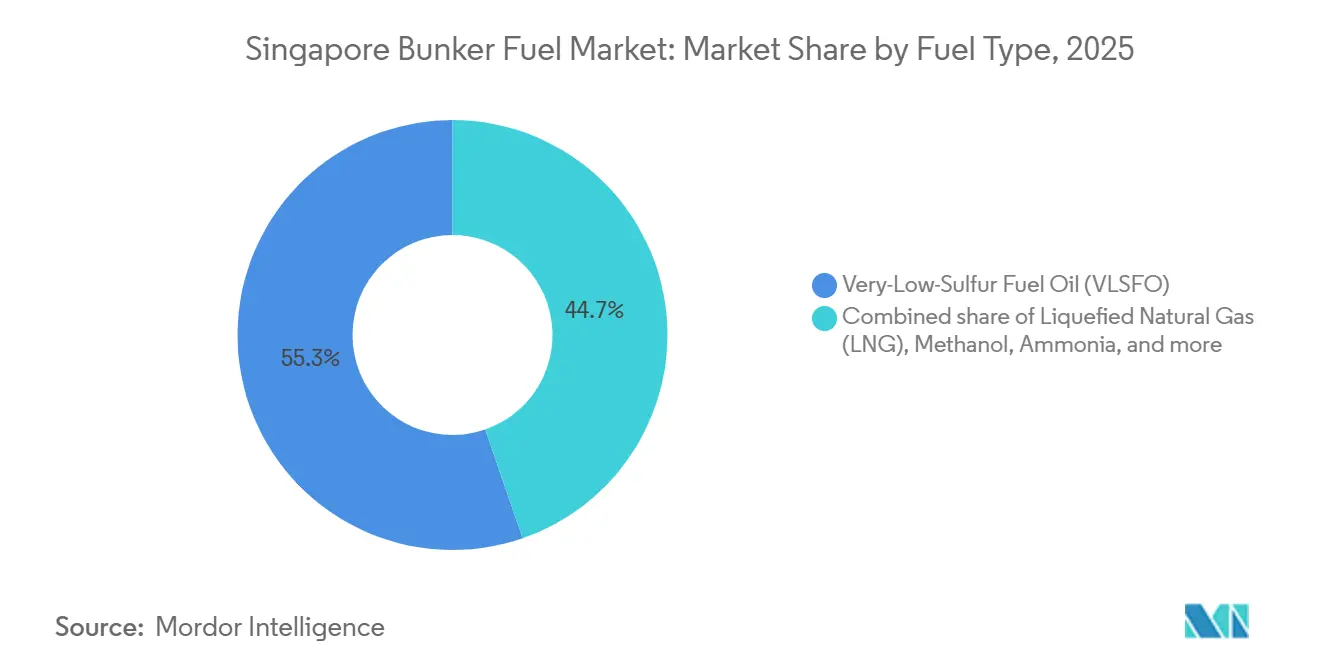

- 燃料タイプ別では、超低硫黄燃料油(VLSFO)が2025年のシンガポール・バンカー燃料市場において55.3%のシェアでトップを占め、LNGは2031年にかけて年平均成長率(CAGR)28.9%で成長すると予測されています。

- バンカリング方法別では、船舶間(シップ・トゥ・シップ)オペレーションが2025年のシンガポール・バンカー燃料市場シェアの41.1%を占め、LNGバージから船舶への供給は2026年から2031年にかけて年平均成長率(CAGR)28.1%で拡大する見込みです。

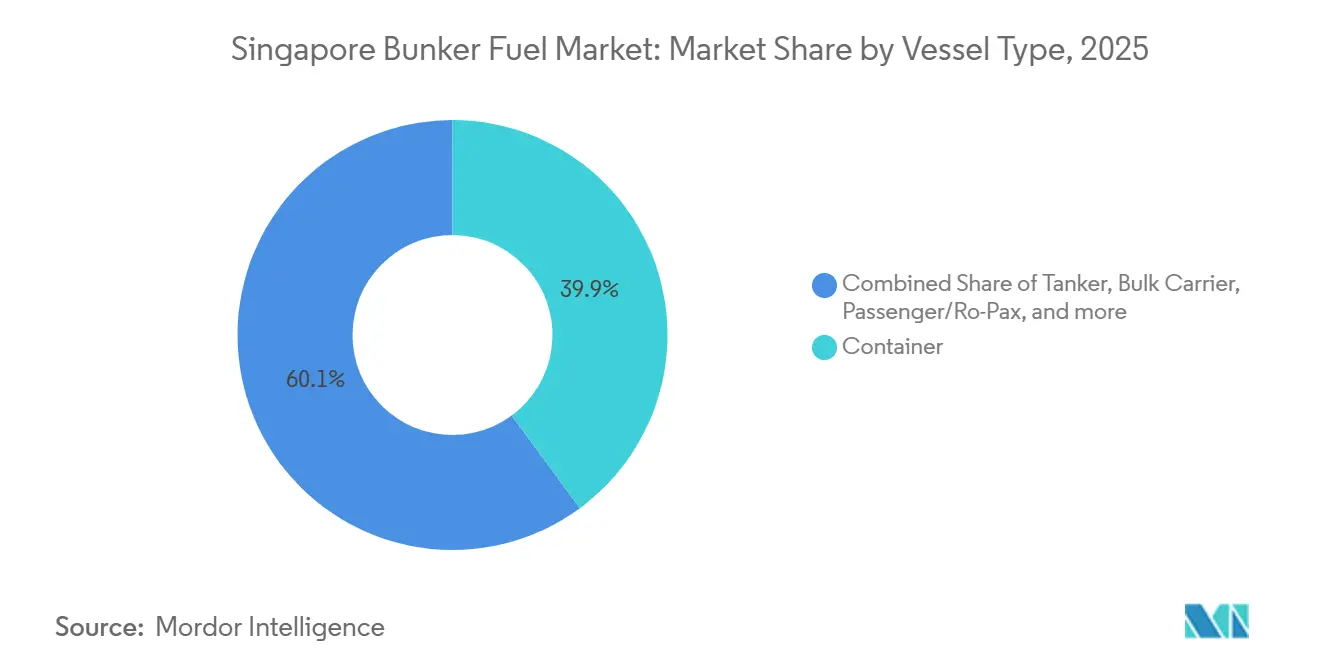

- 船舶タイプ別では、コンテナ船が2025年のシンガポール・バンカー燃料市場規模の39.9%を占め、旅客船および旅客フェリー(ロールオン・ロールオフ旅客船含む)は2031年にかけて年平均成長率(CAGR)5.2%で最も急速に成長するセグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール・バンカー燃料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| IMO 2020年硫黄規制への準拠によるVLSFO需要の増加 | +0.6% | 世界規模、 シンガポールはアジア太平洋地域の主要ハブ | 中期 (2〜4年) |

| 世界最大の バンカリングハブとしてのシンガポールの地位 | +0.5% | 国内、 東南アジアへの波及効果あり | 長期 (4年以上) |

| 電子商取引主導の貿易による コンテナ取扱量の増加 | +0.4% | 世界規模、 アジア太平洋〜欧州航路に集中 | 短期 (2年以下) |

| LNGバンカリングインフラに対する 政府インセンティブ | +0.8% | 国内、 地域港湾への波及効果あり | 中期 (2〜4年) |

| グリーン船舶プログラムにおける バイオ燃料・電子燃料バンカリングパイロットの開始 | +0.3% | 国内、 アジア太平洋地域でのファーストムーバー優位性 | 長期 (4年以上) |

| 取引コストを削減する デジタルバンカリングプラットフォーム | +0.2% | 国内、 地域ハブへの展開可能性あり | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

IMO 2020年硫黄規制への準拠によるVLSFO需要の増加

2020年1月から施行されたIMOの硫黄分0.50%上限規制により、VLSFOは2025年に55.3%のシェアを獲得し、同時に2024年後半にHSFO-VLSFOスプレッドが1トンあたり150~180米ドルに達したことでスクラバー経済性が改善し、HSFOが反発しました。燃料消費の多いVLCCやケープサイズバルカーではスクラバーの回収期間が18か月を下回り、運賃変動の中でも船主が改造工事に資金を投じる動機となっています。サプライヤーはVLSFOとHSFOの在庫を並行して保有する必要があり、2020年以前と比較して運転資本需要が約15~20%増加しています。2030年までに5~10%の排出削減を求めるIMOの2023年GHG戦略は、LNGおよびメタノールへの関心を加速させており、2028年以降はVLSFOの優位性が低下する可能性があります。マースクが2023年にシンガポールで実施した船舶間メタノールバンカリングの成功は代替燃料の技術的実現可能性を示していますが、メタノールのエネルギー密度の低さは積載量に関する妥協を強いています。

世界最大のバンカリングハブとしてのシンガポールの地位

同港は2024年に5,492万トンの燃料を販売し、世界の海上燃料需要の約18%に相当し、24時間365日の操業と50社以上の認可サプライヤーの恩恵を受けています。[1]シンガポール海事港湾庁、「港湾統計2025年版」、mpa.gov.sg 紅海迂回により喜望峰経由のアジア-欧州航路が増加し、8,500海里の追加と33%の燃料消費増加をもたらし、バンカリング量が200~300万トン増加しました。ジュロン島の土地不足により貯蔵能力の拡張は約2,050万立方メートルに制限されており、スペース制約が生じた際には一部の購入者がマレーシアのポートクランやインドネシアのバタムに流れています。インドおよびベトナムにおける地域製油所の新設により、シンガポールが代替燃料分野でのリードを維持しない限り、2030年までにシンガポールのシェアが最大5~8%侵食される可能性があります。グリーンシッププログラムの2024年における46万トンのLNGおよび88万トンのバイオ燃料に対する支払いは、長期的なハブとしての地位を確固たるものにすることを目指した将来燃料へのシフトを裏付けています。

電子商取引主導の貿易によるコンテナ取扱量の増加

コンテナ取扱量は2024年に4,112万TEUに達し、前年比3.8%増となりました。これはeコマースが頻繁かつ小口の輸送を促進し、滞留時間を短縮したことによるものです。2024年の平均入港回数は7%増加し、6時間以内に1,000~3,000トンを迅速に船舶間で供給する需要が高まっています。24,000TEU超の超大型コンテナ船(ULCV)は現在、世界の輸送能力の15%を占め、1回の入港で最大6,000トンを必要とするため、複数バージによる同時給油に適した深水錨地を持つシンガポールの優位性が強化されています。CMA CGMの153隻の代替燃料発注残高と2025年3月の初のメタノール動力船入港は、コンテナ船会社がデュアルフュエル船隊への早期転換を進めていることを示しています。[2]CMA CGMグループ、「代替燃料船隊コミットメント」、cmacgm-group.com 地政学的ショックは依然として不確定要素であり、2025年にスエズ運河交通の一部が回復したことで上半期のバンカー量が約2~3%減少し、航路変更に対するセグメントの脆弱性が示されました。

LNGバンカリングインフラに対する政府インセンティブ

2024年に拡充されたMPAのグリーンシッププログラムは、LNGバンカリングの増分コストの最大30%、ゼロカーボン燃料については最大50%を払い戻し、2024年のLNG販売量を46万トンへと4倍に増加させました。FueLNG、ケッペル、シェルの合弁事業は7,500立方メートルのデュアルフュエルバージを2隻投入し、待機時間を約40%短縮しました。シェルの2024年6月のパビリオンエナジー買収により、液化から配送までのLNGサプライチェーンが垂直統合され、ほとんどの地域競合他社が持たない優位性が生まれました。同プログラムは燃料調達リスクの認知を低下させ、マースクが2030年までに代替燃料消費量15~20%を目指す20隻のデュアルフュエル船の発注を促しています。ただし、メタンスリップへの懸念から、将来のインセンティブラウンドに組み込まれる可能性のあるバイオLNGや合成LNG変種への関心も高まっています。

制約の影響分析*

| 制約 | (約)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原油価格変動による トレーダー利益率の圧縮 | -0.4% | 世界規模、 独立系トレーダーへの影響が大きい | 短期 (2年以下) |

| アンモニア・メタノール代替燃料への 脱炭素シフト | -0.3% | 世界規模、 欧州およびシンガポールでの早期採用 | 長期 (4年以上) |

| 用地不足による 貯蔵拡張の制限 | -0.2% | 国内、 地域ハブからの競争圧力あり | 中期 (2〜4年) |

| マスフローメーター規制の厳格化による 運用コスト(OPEX)の増加 | -0.3% | 国内、 アジア太平洋地域の港湾への展開可能性あり | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

原油価格変動によるトレーダー利益率の圧縮

2024年のブレント原油は1バレルあたり70~90米ドルの間で推移し、サプライヤーが四半期契約で船主にコスト変動を転嫁しようとする中、バンカートレーダーのマージンは2020~2022年の典型的な6~8%から3~5%に圧縮されました。マースクの平均バンカー費用は2025年第1四半期に1トンあたり569米ドルに低下し、前年比9%減となりましたが、価格転嫁は原油から4~6週間遅れており、タイミングのミスマッチが浮き彫りになっています。[3]マースク A/S、「2025年第1四半期中間報告書」、maersk.com 上流統合を持たない独立系企業は30~45日前に在庫を事前調達する必要があり、四半期利益を消し去りかねない価格急騰リスクにさらされています。2024年10月のHSFO価格上昇によりHSFO-VLSFOスプレッドが1トンあたり150~180米ドルに拡大し、スクラバー搭載船の入港が15%増加しましたが、サプライヤーはリスク管理のために売買スプレッドを5~7%拡大せざるを得ませんでした。小規模企業にとってヘッジは依然として限定的であり、証拠金請求が希少な運転資本を拘束するためです。

アンモニア・メタノール代替燃料への脱炭素シフト

IMOの2050年ネットゼロ目標は、アンモニアおよびメタノールへの資本配分を促進し、VLSFOおよびMGO関連資産が座礁資産化するリスクを高めています(IMO.ORG)。シンガポール海事港湾庁(MPA)は2024年7月、ケッペルおよびセンブコープ(Sembcorp)・SLNG主導のコンソーシアムを、年間少なくとも0.1MTのアンモニア生産能力を開発する候補として最終選考しましたが、安全上および規制上のハードルを考慮すると、2028年以前の商業サービス開始は困難と見られます。アンモニアの毒性により、バンカリング・バージには二重壁タンクおよび蒸気検知装置が必要となり、設備投資(CAPEX)がLNG船舶比で40〜50%増加します。現在シンガポールで稼働するメタノール対応バージはわずか3隻であり、TFG Marineが2024年にリースした追加4隻の就航には少なくとも2年を要します。[4]TFG Marine、「脱炭素化アップデート2024年」、tfgmarine.com エネルギー密度の制約として、メタノールは立方メートル当たりで従来燃料の50%、アンモニアは40%のエネルギーしか持たないため、貨物スペースを犠牲にする船舶の再設計が必要となり、経済性と規制が整合するまで広範な普及は遅延する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:従来型燃料と代替燃料の二重成長軌道

超低硫黄燃料油のシンガポール バンカー燃料市場規模は2025年に2,920万トンに達し、船舶がIMO 2020硫黄上限規制に準拠したことで55.3%のシェアに相当します。LNG量は小さなベースから出発しているものの、2024年に46万トンが販売され追加のLNGバンカーバージが就航したことを背景に、2031年にかけてCAGR 28.9%で増加しています。HSFOはVLSFOとの価格差が拡大した2024年に反発し、スクラバー搭載船がコスト削減を享受して回収期間が18か月を下回りました。メタノール、バイオ燃料、アンモニアは現在合計で2%未満にとどまっていますが、規制の明確化とパイロットインフラが2028年以降の変曲点を示唆しています。

長期的には、船主が迫り来る炭素課徴金に備えて船隊を将来対応型にするにつれ、代替燃料がVLSFOの優位性に挑戦すると予想されます。したがって、シンガポール バンカー燃料市場は二重軌道のプロファイルを示す可能性が高く、2028年までは従来型燃料の安定した需要が続き、その後LNG、メタノール、高度バイオ燃料の普及が加速するという構図になります。廃油系バイオディーゼルの原料制約とアンモニアに関する安全上の疑問が供給を逼迫させていますが、規制がゼロカーボン燃料を義務付けた際には、これらのニッチ分野の先行者がプレミアムマージンを確保できる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

バンカリング方法別:船舶間がトップを維持するもLNGバージが急拡大

船舶間サービスは2025年の取扱量の41.1%を占め、船舶が錨地に留まったまま6時間以内に1,000~3,000トンを供給できる能力を反映しています。港湾から船舶へのバンカリング方法は通常トラックまたはパイプラインによるもので小型船舶に対応していますが、超大型船舶が沖合での迅速な給油を好むため地位を失いつつあります。LNGバージから船舶へのシンガポール バンカー燃料市場シェアは現在小さいものの、FueLNGのデュアルフュエル船隊が待機時間を40%短縮ていることに支えられ、CAGR 28.1%で拡大しています。ポータブルタンクソリューションは1トンあたりのコスト高が柔軟性の利点を上回るため、3%未満のニッチを占めています。

デュアルフュエル船舶の普及に伴い、将来の販売ミックスはLNG、メタノール、アンモニア専用バージへとさらにシフトする可能性が高いです。リアルタイムの質量流量計データとeBDNを統合するデジタルプラットフォームは、接続性が最も容易な船舶間オペレーションを優遇します。SS 648:2024への準拠のため、サプライヤーはクラウド連携メーターと文書管理に投資し、小規模トラック系業者が追随困難な業務効率を獲得しています。

船舶タイプ別:コンテナ船が支配、旅客フェリーが加速

シンガポールが4,112万TEUを取り扱う中、コンテナ船は2025年の総燃料消費量の39.9%を占め、超大型コンテナ船は1回の入港で最大6,000トンの積載を必要としました。タンカーとバルクキャリアは合わせて取扱量の約3分の1を占めていますが、資産寿命が長く運賃収益が低いことから代替燃料の採用が遅れています。旅客船およびロールオン・ロールオフ旅客フェリーのシンガポール バンカー燃料市場規模は小規模ですが、クルーズ船会社が排出規制区域規制に対応するためLNGおよびメタノールシステムへの船隊改装を進めるにつれ、予測CAGR 5.2%で増加しています。

この成長は、短距離航路が貯蔵要件の負担が少ないことから低炭素オプションを優先するという、より広範なモーダルシフトを裏付けています。ステナラインやカラーラインなどのオペレーターがフェリーを改装しており、シンガポール-インドネシア間およびシンガポール-マレーシア間の航路の青写真を提供しています。このセグメントのシェア拡大により、全体的な需要がコンテナ依存から多様化し、世界の定期船貿易の景気循環的な変動に対する市場の緩衝効果が高まる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

地理的分析

シンガポールは2024年に5,492万MTの販売を記録し、欧州〜アジア間および太平洋横断航路における中心的な位置づけにより、世界の海洋燃料需要の約18%に相当しました。紅海での敵対行為により、アジア〜欧州間の輸送量の約3分の1が喜望峰周りに迂回し、一時的に2〜3MTの追加需要をもたらしました。スエズ運河通航の部分的再開により2025年上半期の取扱量が2〜3%減少しましたが、この事態はシンガポールが航路混乱のショックアブソーバーとしての役割を担っていることを改めて浮き彫りにしました。

インドおよびベトナムの地域製油所プロジェクトは、サービス水準と代替燃料インフラでシンガポールを模倣できれば、2030年までにシンガポール・バンカー燃料市場シェアの5〜8%を取り込む可能性があります。ジュロン島の貯蔵は2,050万立方メートルの上限に近づいており、ヴォパック(Vopak)が2024年にタンクをバイオ燃料向けに転用したことで従来型燃料の容量が3〜5%減少し、待機時間が長くなった場合に一部の船舶所有者がポート・クランやバタムで補給するよう促しています。しかし、LNG、メタノール、およびアンモニア・バンカリングにおけるシンガポールのファーストムーバー優位性と、義務的なデジタル透明性の確保により、そのプレミアムハブとしての地位は揺るぎないものとなっています。

シンガポール海事港湾庁(MPA)が2028年までに年間少なくとも0.1MTのアンモニア生産能力を整備する計画に加え、LNGおよびバイオ燃料への継続的なインセンティブを勘案すると、シンガポール・バンカー燃料市場は増分的な取扱量の成長が近隣港湾に移行するとしても、2030年代を通じてアジア太平洋地域のベンチマークであり続けると予想されます。

競争環境

現在のサプライヤー構成は高度に分散化されており、エクアトリアル・マリン・フュエル(Equatorial Marine Fuel)、TFG Marine、シノペック(Sinopec)が2023年のランキングでトップでしたが、いずれも12%のシェアを超えるプレーヤーはありませんでした。Shell、TotalEnergies、BP、シェブロン(Chevron)などの石油メジャーが、ヴィトル(Vitol)やグレンコア(Glencore)などのトレーダー、マースク・オイル・トレーディング(Maersk Oil Trading)などの海運会社系列と競合しています。Shellによる2024年6月のPavilion Energyの買収はLNGサプライチェーンを強化し、TotalEnergiesは2024年8月にシンガポール初のB100バイオディーゼル貨物を供給し、低炭素分野のフットプリントを拡大しました。マスフローメーターおよびeBDNに関するより厳格な規制により小規模事業者の運用コスト(OPEX)が8〜12%増加しており、現在50社以上のライセンスサプライヤーが2030年までに30〜35社程度に集約される可能性を示唆しています。

ホワイトスペースの機会はメタノールとアンモニアを中心に展開しています。TFG Marineが2024年にメタノール・バージ4隻をリースしたことで、マースクの拡大するデュアルフュエル船隊へのサービス提供が可能となり、シェブロンのハイブリッド電動バージはバンカリング時の排出削減効果を提供しています。マースクとIBMが主導するブロックチェーンベースのトレーサビリティ・パイロットはバイオ燃料の持続可能性検証を目指していますが、相互運用性の課題から現時点では全取引の5%未満しか同技術を活用していません。デジタルプラットフォームを保有するスケールプレーヤーは、透明性の向上によって歴史的な取引関係という参入障壁が侵食されるにつれ、シェア獲得に最も有利な立場に置かれています。

シンガポール・バンカー燃料業界リーダー

エクソン・モービル・コーポレーション

Shell plc

BP p.l.c.

TotalEnergies SE

PetroChina Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:日本郵船、ゴールデンアイランド、ヤラクリーンアンモニアは、シンガポールにおける低炭素アンモニアバンカリングサービスの開発に向けたパートナーシップを発表しました。このイニシアチブは、世界最大のバンカリング港において信頼性の高いアンモニア燃料サプライチェーンを築し、海事脱炭素化に貢献するとともに、先進的な海上燃料のハブとしてのシンガポールの役割を強化することを目指しています。

- 2025年3月:シンガポール海事港湾庁(MPA)は、シンガポール港においてバイオ燃料ブレンドおよびMARPOL附属書I貨物を輸送する従来型バンカータンカーに関する新たな義務を定めた港湾海事通達第04号(2025年)を公布しました。

- 2025年3月:シンガポールはメタノールバンカリングに関する技術参照規格129(TR 129)を公表しました。このイニシアチブは、持続可能な海上燃料としてのメタノールの安全かつ効率的な普及を確保するための枠組みを設定するものです。

- 2025年3月:シンガポール海事港湾庁(MPA)は、海上燃料としてのメタノール供給ライセンスの申請受付を開始しました。この動きは、シンガポールがメタノールバンカリングのライセンス枠組みと基準を最終化したことを受けたものです。

シンガポール・バンカー燃料市場レポートの調査範囲

バンカー燃料はバンカーオイルとも呼ばれ、主に大型船舶および一部の航空機を動かすために使用される重質低品位燃料です。「バンカー」という用語は、石炭の貯蔵区画をバンカーと呼んでいた初期の蒸気船に由来しています。原油精製の残渣製品として得られるバンカー燃料は、業界では重質燃料油(HFO)として知られる典型的に粘稠でタール状の物質です。この粘度のためポンプ輸送には加熱が必要です。従来は硫黄分が高かったものの、業界はよりクリーンで軽質な海上燃料へのシフトを目撃しています。

シンガポール バンカー燃料市場は、燃料タイプ、バンカリング方法、船舶タイプによってセグメント化されています。燃料タイプ別では、高硫黄燃料油(HSFO)、超低硫黄燃料油(VLSFO)、極超低硫黄燃料油(ULSFO)、マリンガスオイル(MGO)、液化天然ガス(LNG)、メタノール、バイオ燃料・合成燃料、アンモニア、その他の燃料タイプにセグメント化されています。バンカリング方法別では、船舶間、港湾から船舶、LNGバージから船舶、ポータブルタンクおよびコンテナにセグメント化されています。船舶タイプ別では、コンテナ船、タンカー、バルクキャリア、一般貨物船、旅客船・ロールオン・ロールオフ旅客船、オフショアおよび特殊船舶にセグメント化されています。各セグメントについて、市場規模と予測は取扱量(百万トン)ベースで提供されています。

| 高硫黄燃料油(HSFO) |

| 超低硫黄燃料油(VLSFO) |

| 極低硫黄燃料油(ULSFO) |

| 舶用軽油(MGO) |

| 液化天然ガス(LNG) |

| メタノール |

| バイオ燃料・合成燃料 |

| アンモニア |

| その他の燃料タイプ |

| 船舶間(シップ・トゥ・シップ) |

| 港湾から船舶(トラック・パイプライン) |

| LNGバージから船舶 |

| ポータブルタンクおよびコンテナ |

| コンテナ船 |

| タンカー |

| バルクキャリア |

| 一般貨物船 |

| 旅客船・旅客フェリー(ロールオン・ロールオフ旅客船含む) |

| オフショアおよび特殊船 |

| 燃料タイプ別 | 高硫黄燃料油(HSFO) |

| 超低硫黄燃料油(VLSFO) | |

| 極低硫黄燃料油(ULSFO) | |

| 舶用軽油(MGO) | |

| 液化天然ガス(LNG) | |

| メタノール | |

| バイオ燃料・合成燃料 | |

| アンモニア | |

| その他の燃料タイプ | |

| バンカリング方法別 | 船舶間(シップ・トゥ・シップ) |

| 港湾から船舶(トラック・パイプライン) | |

| LNGバージから船舶 | |

| ポータブルタンクおよびコンテナ | |

| 船舶タイプ別 | コンテナ船 |

| タンカー | |

| バルクキャリア | |

| 一般貨物船 | |

| 旅客船・旅客フェリー(ロールオン・ロールオフ旅客船含む) | |

| オフショアおよび特殊船 |

レポートで回答される主要な質問

2026年のシンガポール・バンカー燃料市場の規模はどのくらいですか?

2026年の総量は5,275万MTであり、2031年には6,071万MTに達する見込みで、年平均成長率(CAGR)2.85%を反映しています。

バンカリング販売で最大のシェアを占める燃料はどれですか?

VLSFOはIMO 2020年硫黄規制を背景に2025年に55.3%のシェアでトップを占めています。

最も急速に成長している燃料タイプはどれですか?

LNGバンカリング販売は政府インセンティブと新規バージ供給能力に支えられ、2031年にかけて年平均成長率(CAGR)28.9%で拡大しています。

どのバンカリング方法が主流ですか?

船舶間(シップ・トゥ・シップ)給油は、迅速な沖合補給に支えられて2025年取扱量の41.1%を占めています。

市場成長の主な制約要因は何ですか?

原油価格の変動がトレーダーの利益率を圧縮し、上流統合を持たないサプライヤーの収益性を低下させています。

最終更新日: