シルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

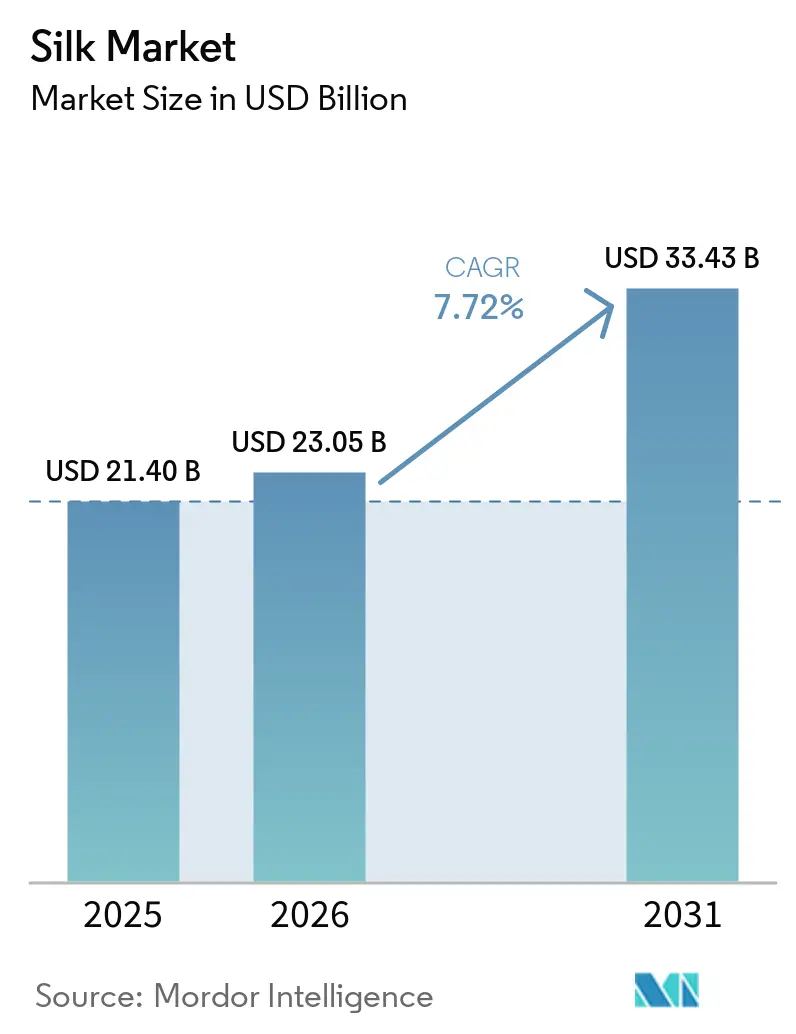

| 市場規模 (2026) | 23.05 十億米ドル |

| 市場規模 (2031) | 33.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシルク市場分析

シルク市場規模は2025年の214億USDから2026年には230.5億USDへと成長し、2026年から2031年にかけて7.72%のCAGRで2031年には334.3億USDに達すると予測されています。この拡大は、純粋な高級品としての位置づけから、生物医学工学、高性能テキスタイル、環境に優しい素材への多様な用途へと移行していることを反映しています。Kraig Biocraft Laboratoriesのトランスジェニック蚕がパラアラミドの10倍の強度を持つ繊維を紡ぐなど、バイオエンジニアリングによるスパイダーシルクの革新的な進歩がシルク市場の新たな性能フロンティアを示しています。アジア太平洋地域が生産のリーダーシップを維持する一方、欧州はブランドが追跡可能で環境負荷の低い養蚕プロセスに投資することで最も急速な地域成長を記録しています。医療グレードのフィブロインへの需要の急増、政府支援プログラム、デジタルプロセスのアップグレードが相まって、シルク市場の長期的な堅調な見通しを強化しています。

主要レポートのポイント

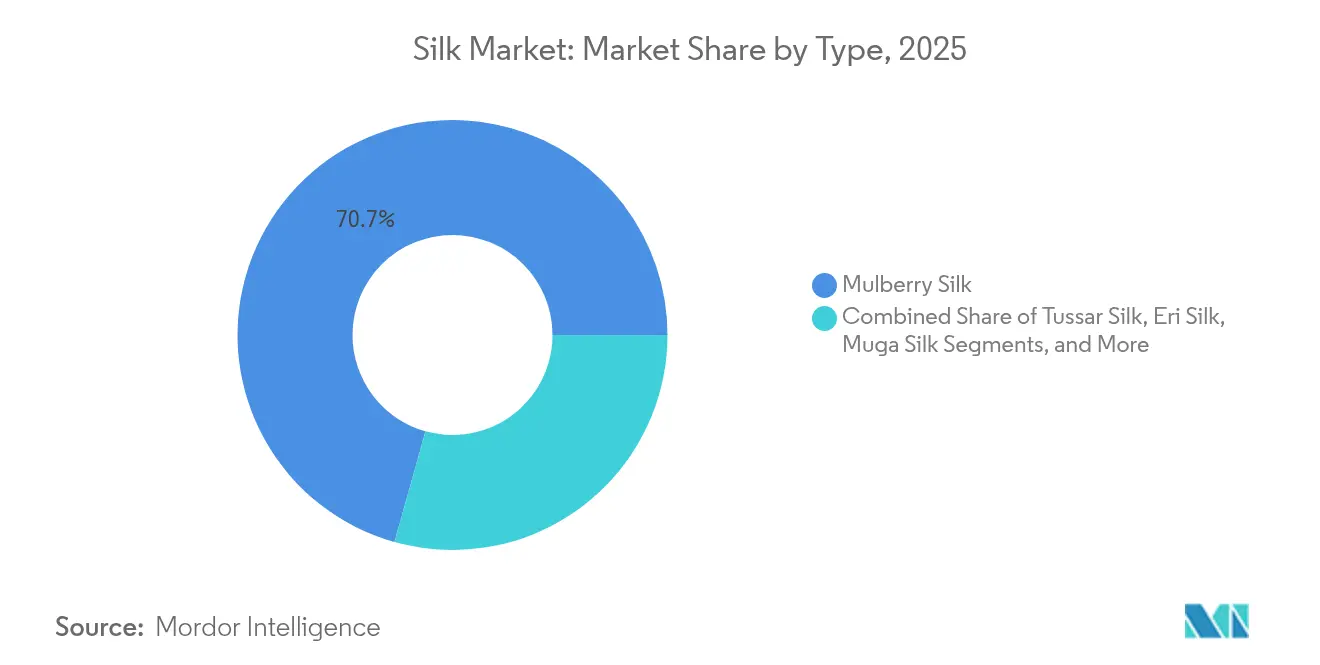

- タイプ別では、マルベリーシルクが2025年に70.65%の収益シェアでリードし、バイオエンジニアリングによるスパイダーシルクは2031年にかけて18.73%のCAGRで急成長すると予測されています。

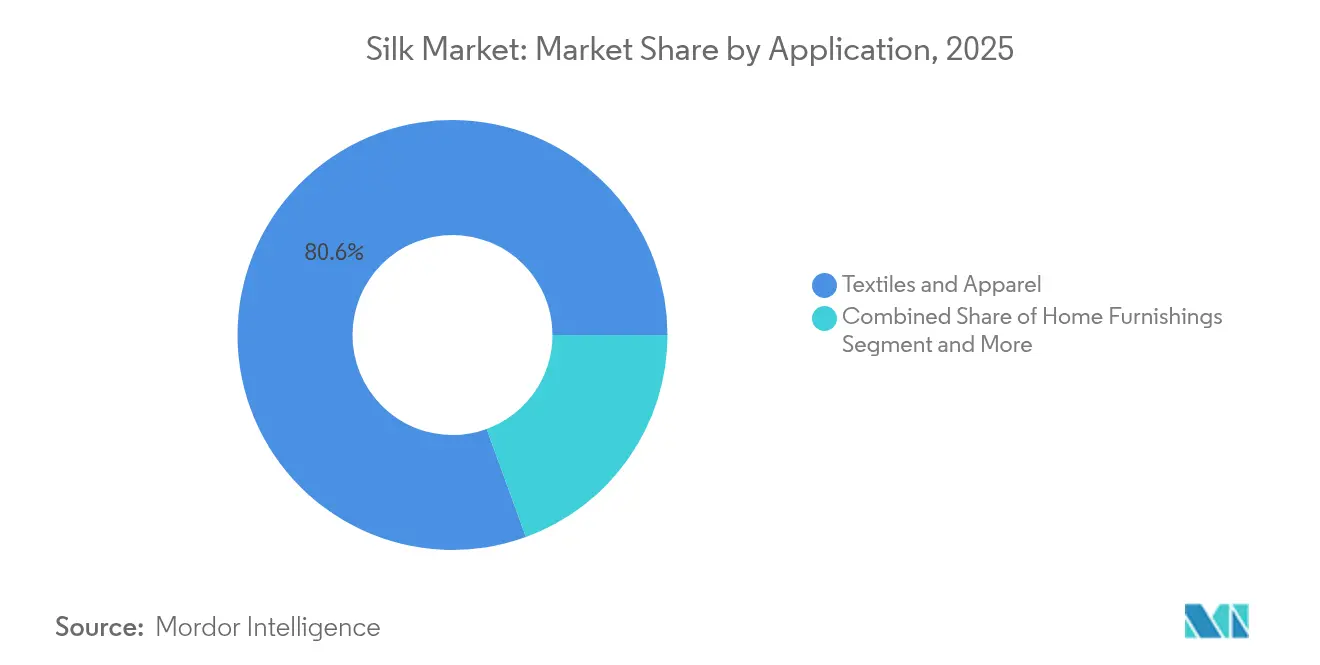

- 用途別では、テキスタイル・アパレルが2025年のシルク市場規模の80.55%を占め、生物医学・組織工学は2031年にかけて13.58%のCAGRで拡大しています。

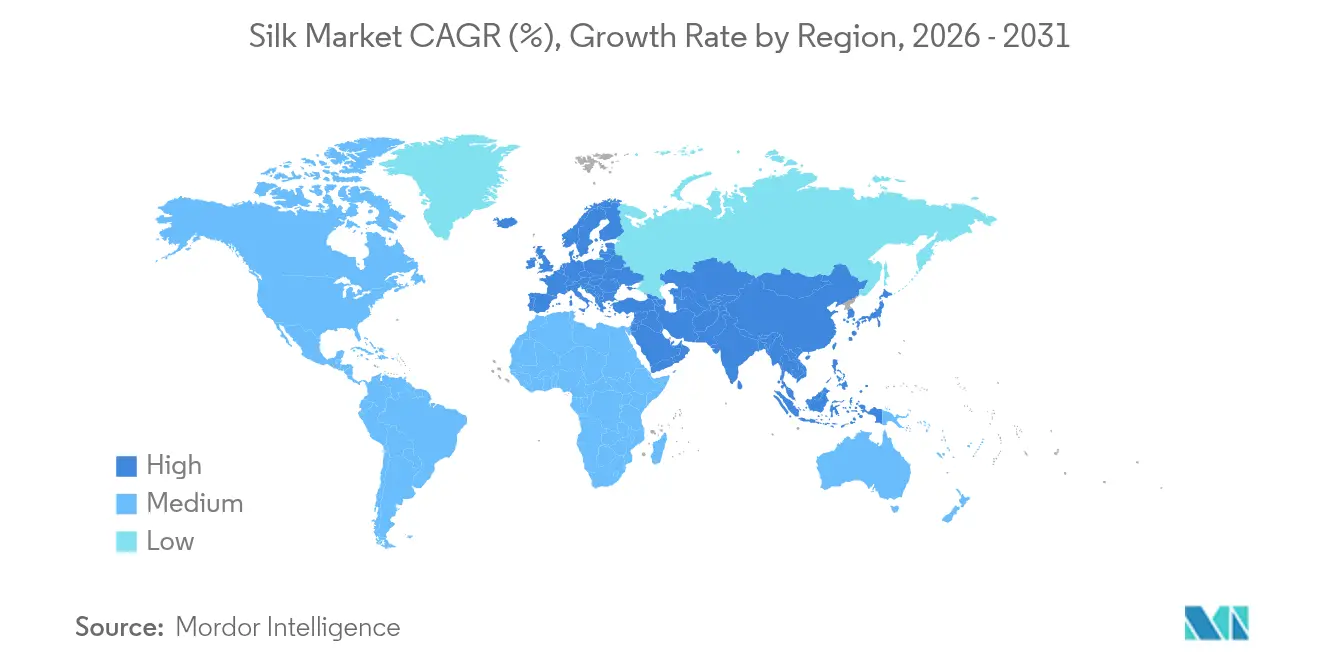

- 地域別では、アジア太平洋地域が2025年のシルク市場シェアの61.92%を占め、欧州は2031年にかけて7.19%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシルク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高級アパレルおよびホームテキスタイルへの需要増加 | +1.8% | アジア太平洋、欧州 | 中期(2〜4年) |

| 養蚕・繰糸技術の進歩 | +1.5% | アジア太平洋、欧州・北米への波及 | 長期(4年以上) |

| 政府補助金および統合開発プログラム | +1.2% | インド、中国 | 短期(2年以内) |

| シルクフィブロインの生物医学的用途の加速 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 追跡可能な倫理的シルクのためのエコ養蚕ハブ | +0.9% | 欧州、北米、アジア太平洋への拡大 | 長期(4年以上) |

| パフォーマンスウェア向けラボ培養スパイダーシルクの規模拡大 | +2.3% | 北米、欧州、アジアへの技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高級アパレルおよびホームテキスタイルへの需要増加

シルクの本質的な光沢とドレープ性は、グローバルな高級品支出が体験的な価値提案へとシフトする中でも、安定したプレミアム需要を支えています。中国の消費者の可処分所得の増加は、手工芸シルクガーメントや高級寝具への地域的な需要を持続させています。高級ブランドは伝統的な物語とサステナビリティのメッセージを組み合わせ、天然繊維を好むミレニアル世代とZ世代の嗜好を満たしています。ファストファッションサイクルからの相対的な絶縁により、シルク生産者は価格決定力を維持でき、シルク市場の長期的な成長軌道を支えています。

養蚕・繰糸技術の進歩

選択的育種と遺伝子改変により、シルク収量が高く、病気への耐性があり、繊維品質が優れた蚕の品種が生まれています。pH制御されたナノフィブリル形成に関する知見が、天然繊維の強度に匹敵する人工シルク紡糸技術を導いています。日本の農業・食品産業技術総合研究機構(NARO)は遺伝子改変蚕によって生成された蛍光繭を商業化し、創造的・技術的な応用範囲を広げています。[1]農業・食品産業技術総合研究機構(NARO)、「蛍光シルクの商業化」、naro.go.jp 大豆粕を配合した人工飼料は一貫した繭の品質を確保し、原料の変動性を緩和しています。中国の繰糸工場におけるデジタルツインはスループットを向上させ廃棄物を削減しており、インダストリー4.0ツールがシルク市場全体の生産性を高める方法を示しています。

政府補助金および統合開発プログラム

インドのシルク・サマグラ・スキームは2024年にマルベリーの栽培面積を263,352ヘクタールに拡大し、生糸生産量を38,913メートルトンに引き上げ、投入、訓練、マーケティング支援の協調的な効果を実証しました。[2]インド政府報道情報局、「シルク・サマグラ・スキームの実績2025年」、pib.gov.in インド絹輸出振興評議会は関税軽減と物流促進を交渉し、国内製糸工場の輸出競争力の回復を後押ししています。中国の先端繊維ロードマップは製造インテリジェンスとバイオイノベーションを組み合わせ、予測期間を通じて供給の安全保障とグローバル競争力を確保しています。

シルクフィブロインの生物医学的用途の加速

シルクフィブロインの足場材料は、縫合糸、神経ガイド、薬物送達フィルムに理想的な細胞接着性と制御された分解特性を示します。組換えスパイダーシルクタンパク質は、筋骨格修復から美容フィラーまで適応症を拡大しています。かつての廃棄物流であったセリシンを抗酸化化粧品活性成分へと活用することで、循環型ビジネスモデルが強化されています。医療費の増加と高齢化人口動態が医療グレードシルクへの長期的な需要を強固にし、シルク市場の成長軌道をさらに増幅させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストと生糸価格の変動性 | -1.4% | アジア太平洋生産地域 | 短期(2年以内) |

| 合成繊維および再生セルロースとの競合 | -1.1% | グローバルマスマーケットセグメント | 中期(2〜4年) |

| 気候変動に関連した作物病害の発生 | -0.8% | アジア太平洋中核地域、グローバルへの波及 | 長期(4年以上) |

| サプライチェーンの集中リスク | -0.7% | グローバル、アジア太平洋で特に重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストと生糸価格の変動性

シルクの生産には30以上の個別工程が含まれており、労働コストが高止まりしています。繭価格の変動は製糸工場のマージンを圧迫し、生産能力拡大への意欲を削いでいます。中国の2023年の輸出は14%減少して8億1,000万USDとなり、これらの供給側の圧力を反映しています。生糸の供給が慢性的に逼迫すると、シルク市場の近期成長の勢いが抑制される可能性があります。

合成繊維および再生セルロースとの競合

ポリエステル、レーヨン、バイオベースのセルロース系素材は、より低コストでシルクに似た美観を提供し、価格に敏感なアパレルチェーンを引き付けています。動物福祉への懸念は伝統的な養蚕業に評判上のリスクをもたらし、一部のブランドを代替素材へと誘導しています。合成繊維メーカーがシルクの風合いを再現するにつれ、シルク産業はそのシェアを維持するために生分解性、トレーサビリティ、パフォーマンスニッチを強調しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオエンジニアリングが伝統的なシルクの序列を変革

マルベリーシルクは2025年のシルク市場規模において最大のシェアを維持し、収益の70.65%を占めました。バイオエンジニアリングによるスパイダーシルクは、まだ初期段階ではありますが、2031年にかけて18.73%のCAGRで加速しており、多額のベンチャーキャピタルの流入とパイロット規模の生産実績を反映しています。優れた引張強度と軽量性により、スパイダーシルクは防衛用ウェア、航空宇宙複合材料、プレミアムスポーツ用品に魅力的です。バイロイト大学のCRISPRを用いた蛍光シルクは、遺伝子編集が特殊な機能のためにタンパク質鎖をどのように調整できるかを示しています。伝統的なタッサーシルクやエリシルクは倫理的なニッチを開拓しており、ムガシルクはニッチなオートクチュールの世界で高級プレミアムを維持し続けています。組換えタンパク質に関する研究開発の強化は、商業生産が拡大するにつれてスパイダーシルクがより大きなシルク市場シェアを確保することを示唆しています。

マルベリーの継続的な優位性は、中国とインドにおける確立された農業・繰糸ネットワークに依存しています。しかし、マージンの逆風により製糸工場はブレンド生地やパフォーマンスコーティングの導入を迫られています。病気に強い蚕のための国家支援育種プログラムは、収量を安定させコストの急騰を抑制する可能性があります。一方、合成生物学スタートアップは発酵培地と下流精製を最適化することで、従来のフィラメントグレードとのコスト同等性を目指しています。バイオエンジニアリングと伝統的養蚕の融合は、エンジニアリングされた品種が伝統的な繊維と共存する多様化した将来のシルク市場を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:生物医学工学がプレミアム成長を牽引

テキスタイル・アパレルは2025年のシルク市場規模の80.55%を占め、高級婦人服、ネクタイ、ホームデコールに支えられています。生物医学・組織工学用途は13.58%のCAGRで拡大しており、高付加価値ヘルスケア素材への有望なシフトを示しています。シルクフィブロインの実証された細胞適合性は吸収性縫合糸や軟骨足場材料を可能にし、セリシンは抗酸化スキンケアフォーミュラでの採用が進んでいます。Bolt Threadsのbシルク化粧品の資金調達のための3億4,600万USDの上場は、機能的パーソナルケア用途への投資家の信頼を裏付けています。

水産飼料における昆虫タンパク質のニュートラシューティカル需要は、蛹の副産物から追加の収益源をもたらします。ホームファニッシングはシルクの体温調節機能と低アレルゲン性の特性から恩恵を受け、健康志向の消費者に訴求しています。医療適応症が多様化するにつれ、シルク市場はバイオ医薬品のコンプライアンス基準にますます依存するようになり、知識豊富なサプライヤーにコンサルティングおよびライセンスの機会を開きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のシルク市場の61.92%を占め、中国は労働力不足と価格変動にもかかわらず8億1,000万USDのシルクを輸出しました。インドは2023年度に36,582メートルトンの生糸を生産し、シルク・サマグラの下でマルベリー栽培面積を拡大し、公共部門の継続的な支援を示しています。ベトナムは1億4,300万USDの輸出を記録し、インドの製糸工場に供給して地域供給を多様化しています。機械化は細菌負荷の課題をもたらし、従来の処理を上回るナノプラチナ・ポリヘキサメチレン消毒剤の採用を促しています。南シナ海における海上緊張は物流の脆弱性を浮き彫りにし、バイヤーをシルク市場内でのデュアルソーシングへと促しています。

欧州は最も急速に成長している地域であり、2031年にかけて7.19%のCAGRで前進しています。イタリアは職人的な仕上げのために1億6,100万USDの中国産グレージュシルクを輸入し、グローバルな高級サプライチェーンにおけるその役割を強化しています。EU内のワークショップは、プレミアムを支払う意欲のある環境意識の高い消費者に追跡可能で環境負荷の低いシルクを販売しています。AMSilkなどのバイオエンジニアリングのスピンアウト企業は、パフォーマンスフットウェアや医療機器向けの組換え繊維を拡大し、地域のイノベーションクラスターを確立しています。

北米は高性能・生物医学ニッチに注力しています。米国は2024年に特殊な下流加工のために1,465万USDのシルクを輸入しました。Kraig Biocraft Laboratoriesはベトナムでパイロット農場を運営していますが、防衛契約向けの国内紡糸を計画しています。中東とアフリカは依然として初期段階にありますが、高級品消費の増加と儀式的な衣装におけるシルクへの文化的親和性を示しており、物流と小売インフラが成熟するにつれて将来の需要増加の舞台を整えています。

競合環境

競争は伝統的な養蚕企業と新興バイオテクノロジー参入者にまたがり、適度に断片化されたシルク市場を形成しています。Shanghai Silk Group Co., Ltd.は2024年にグローバルシルク販売の18%を支配しました。Wujiang First Textile Co. Ltd.は10%のシェアで第2位にランクされました。Zhejiang Jiaxin Silk Corp. Ltd.は7%を保有しました。Ongetta Srlは5%を確保し、バイオテクノロジー参入者のAMSilk GmbHは4%を貢献しました。これら5社合計でシルク市場の44%を占め、適度な集中度を反映しています。中国とインドの生産者はマルベリー栽培において規模の優位性を持ちますが、その合計シェアはイノベーターに余地を残しています。Kraig Biocraft LaboratoriesはMonster SilkおよびDragon Silkの特許を申請し、防護服や外科用縫合糸を標的としています。AMSilkは大手スポーツウェアブランドにスパイダーシルク糸を供給するための新たな資金を調達し、軽量でビーガンな繊維への産業横断的な需要を示しています。

伝統的な企業は、価格プレミアムを守るために職人技のブランディング、オーガニック認証、高級ブランドとの共創に依存しています。一方、バイオエンジニアリングの挑戦者は一貫した品質、調整可能な機械的特性、より低い土地利用フットプリントを約束しています。医療機器や化粧品への多角化は、コモディティフィラメント糸よりも高いマージンを提供します。イタリアの製糸工場がバイオテクノロジーラボと提携するような戦略的アライアンスは、技術移転を加速し製品ポートフォリオを拡大することが期待されています。

競争戦術は、原料生産能力の拡大よりも垂直的な協力と知的財産の管理にますます焦点を当てています。欧州のワークショップはバイオテクノロジーラボと提携し、より高い利益マージンをもたらすニッチなパフォーマンス生地を共同開発しています。投資家は先進的な材料科学とサステナビリティの物語を融合させた企業を好み、ラボ培養スパイダーシルクプロジェクトへの資本流入を加速させています。予測期間中、シルク市場は近代化のための資本を求める中堅製糸工場の統合が進む一方、ディープテックのスピンオフがタンパク質設計を既存の紡糸業者にライセンス供与する可能性があります。

シルク産業リーダー

Wujiang First Textile Co. Ltd.

AMSilk GmbH

Shanghai Silk Group Co. Ltd.

Zhejiang Jiaxin Silk Corp. Ltd.

Ongetta Srl

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:バイロイト大学の科学者がCRISPR-Cas9をクモに適用し、先進材料工学への応用可能性を持つ赤色蛍光シルクを生産しました。

- 2025年1月:Kraig Biocraft Laboratoriesがダーウィンズバークスパイダーの遺伝子を持つトランスジェニック蚕を発表し、2025年にメートルトン規模の生産能力を目指しています。

- 2024年2月:インドは2024〜25年度に1億500万USD(9億インドルピー)の予算を配分し、シルク産業への支援を強化しています。中央蚕糸委員会(CSB)はこれらの資金を活用して養蚕技術を改善し、研究イニシアチブを主導し、国内のシルク生産の量と質の両方を向上させる予定です。

- 2024年1月:Kraig Biocraft Laboratories, Inc.がベトナム蚕糸業協会およびラムドン農林業研究実験センターと覚書(MOU)を締結し、ベトナムにおけるシルク生産の強化と拡大を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、シルク市場をマルベリー、タッサー、エリ、ムガ、バイオエンジニアリングによるスパイダーシルクから生産された天然タンパク質ベースのフィラメントおよびステープル繊維の年間総価値として定義し、テキスタイル、ホームファニッシング、化粧品、ニュートラシューティカル、生物医学用途向けに販売されるものを対象としています。市場価値は、さらなる加工や小売マークアップ前のメーカー出荷価格における米ドルで表示されています。

調査範囲の除外:レーヨンやポリエステルなどの合成セルロース系および石油由来繊維は対象外です。

セグメンテーション概要

- タイプ別

- マルベリーシルク

- タッサーシルク

- エリシルク

- ムガシルク

- バイオエンジニアリングによるスパイダーシルク

- 用途別

- テキスタイル・アパレル

- ホームファニッシング

- 化粧品・パーソナルケア

- 生物医学・組織工学

- ニュートラシューティカル・食品添加物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ノルウェー

- フィンランド

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋地域の養蚕普及指導員、イタリアの生地製糸工場、米国のコスメシューティカルフォーミュレーター、グローバルコモディティトレーダーと構造化インタビューを実施しています。これらの議論は収量の前提、平均販売価格、新興バイオシルク用途を検証し、デスクスキャンだけでは見逃す可能性のある地域の政策変化を明らかにします。

デスクリサーチ

国連食糧農業機関、国連コムトレードの出荷記録、国際養蚕委員会、中国農業農村部などのソースからの公開養蚕生産データから始め、繭生産量、生糸輸出、主要価格ポイントの概要を把握します。これらの統計は、インド、ベトナム、ウズベキスタンの国内農業年鑑と、平均申告価格を明らかにする関税申告書で補完されています。企業の年次報告書(10-K)、投資家向けプレゼンテーション、特許申請書は、Mordor Intelligenceのアナリストがアパレル、医療用縫合糸、パーソナルケア活性成分におけるシルクブレンドの下流需要を評価するのに役立ちます。生産者の財務情報のためのD&B Hooversや生体材料特許のためのQuestelを含む有料データベースは、企業の収益源と技術パイプラインの詳細を追加します。二次情報源のリストは例示的なものであり、網羅的ではありません。他の多くの資料がデータ検証と明確化を導いています。

市場規模推計と予測

まず、報告された繭のトン数をグレード別フィラメント生産量に変換するトップダウンモデルを構築します。較正された回収率と国別平均販売価格を適用してグローバル需要プールを再構築します。サプライヤーの積み上げ、チャネルチェック、サンプリングされた価格×数量計算がボトムアップの妥当性テストを提供し、差異はアナリストのレビューを通じて調整されます。主要変数には、マルベリー栽培面積、繰糸回収率、生糸輸入プレミアム、高級アパレル小売指数、医療グレード価格差分が含まれ、すべて季節性と政策ショックを捉える多変量ARIMAで予測されます。生産者データのギャップは、貿易受領書に固定された3年移動平均補完で補われます。5年間のフィラメントトレンドをマッピングし、現在の価格に正規化した後にのみ基準値をリリースします。

データ検証と更新サイクル

アウトプットは独立した輸入統計とスポット価格トラッカーに対してベンチマークされ、異常は承認前に再確認されます。内部ピアレビューにより隣接する繊維研究との一貫性が確保されます。レポートは毎年更新され、マルベリー農場での病害発生やバイオシルクの規模拡大などの重要なイベントは中間改訂を促し、クライアントが最新の見解を受け取れるようにします。

Mordorのシルク市場ベースラインが広く信頼される理由

公開されている推計はしばしば乖離しますが、これは企業が異なる繊維タイプ、価格参照、更新頻度を選択するためであり、シルクのようなニッチで供給主導の市場ではギャップが広がる可能性があります。

主要なギャップ要因には、生物医学的足場材料などの非テキスタイル用途が含まれるかどうか、農場出荷価格と製糸工場出荷価格の選択、繰糸廃棄の前提、通貨換算のタイミングが含まれます。Mordorの厳格な調査範囲、年次更新、生産と貿易フローの明示的な調整により、これらの歪みを最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 214.0億USD(2025年) | ||

| 209.9億USD(2024年) | 地域コンサルタントA | 化粧品およびニュートラシューティカル用途を除外し、2020年の固定為替レートを適用 |

| 85.6億USD(2024年) | 業界誌B | アパレルグレードのマルベリーシルクのみをカウントし、付加価値係数なしの農場出荷価格を使用 |

この比較は、調査範囲が狭いか価格基準が異なる場合に値が大きく変動することを示しています。完全なエンドユース範囲と検証済みの価格ラダーを統合することで、Mordor Intelligenceは意思決定者が追跡・再現できる均衡のとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年のシルク市場規模はどのくらいですか?

シルク市場は2026年に230.5億USDに達し、7.72%のCAGRで2031年には334.3億USDに達する軌道にあります。

シルク生産をリードしている地域はどこですか?

アジア太平洋地域がシルク市場シェアの61.92%を占め、主に中国の輸出能力とインドの生糸生産の拡大によって牽引されています。

最も急速に成長しているシルクのタイプは何ですか?

バイオエンジニアリングによるスパイダーシルクが最も急速に成長しているタイプであり、優れた機械的特性により2031年にかけて18.73%のCAGRで拡大すると予測されています。

生物医学的需要がシルクサプライヤーにとって重要な理由は何ですか?

シルクフィブロインの生物医学・組織工学用途は13.58%のCAGRで進展しており、アパレル以外の高いマージンと多様化した収益を提供しています。

政府はどのように養蚕業を支援していますか?

インドのシルク・サマグラ・スキームなどのプログラムは補助金、訓練、マルベリー栽培の拡大を提供し、生産と輸出の安定化を支援しています。

合成生物学企業が提供する競争上の優位性は何ですか?

発酵によってスパイダーシルクタンパク質を生産し、一貫した品質、カスタム特性、より低い土地要件を実現することで、伝統的な製糸工場にイノベーションを迫っています。

最終更新日: