北米綿花市場規模とシェア

Mordor Intelligenceによる北米綿花市場分析

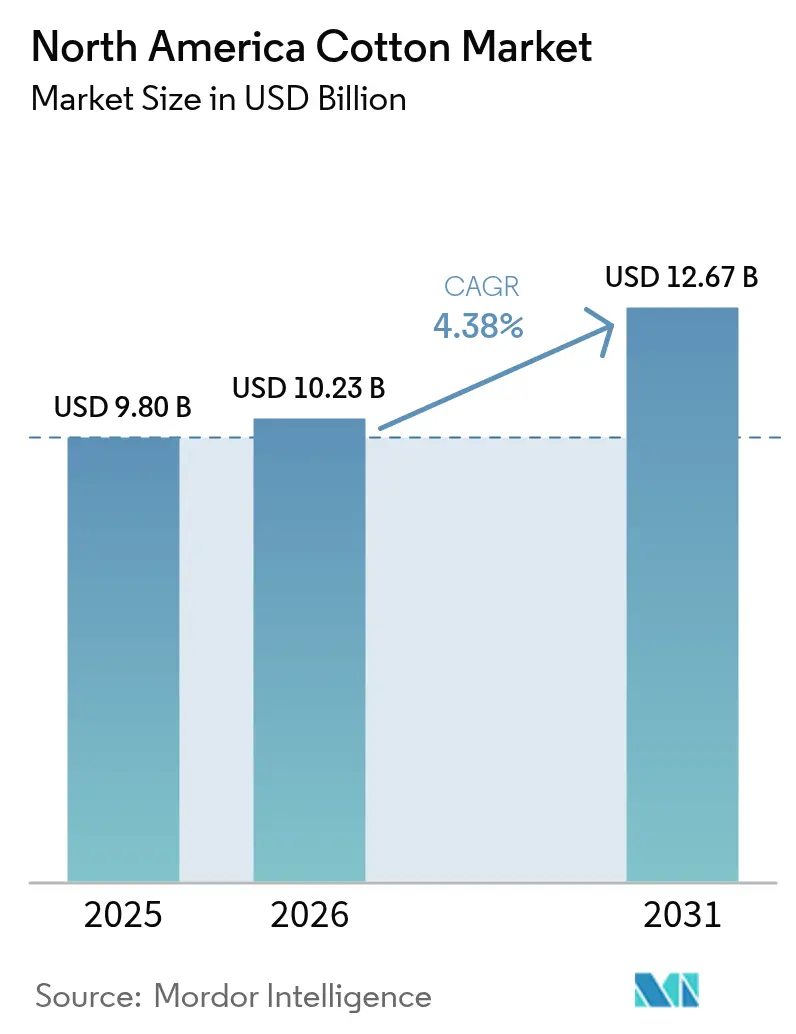

2026年の北米綿花市場規模はUSD 102.3億ドルと推定され、2025年のUSD 98億ドルから成長し、2031年にはUSD 126.7億ドルに達する見込みで、2026年から2031年にかけて4.38%のCAGRで成長しています。この拡大は、連邦政府の収益支援プログラム、追跡可能な天然繊維に対する世界的需要の高まり、および節水型灌漑方法の着実な普及を背景としています[1]出典:米国農務省海外農業局、「綿花:世界市場と貿易」、fas.usda.gov。農場レベルのカーボンクレジット支払いは1エーカーあたりUSD 20~45の追加収入をもたらし、先物価格が変動する時期においても生産者のマージンを改善します。地下点滴灌漑はテキサス高原地帯の18万エーカーに普及し、水使用量を30%削減しながら1エーカーあたり1,000ポンド以上の収量を維持しています。一方、バチルス・チューリンゲンシス(Bt)形質に対するコナジラミの耐性が高まり、被害集中州では害虫防除コストが1エーカーあたりUSD 40~60増加し、生産者の利益を圧迫しています。マーケティングローンと農業保険補助金がこれらの逆風を相殺し、競合作物の代替選択肢があるにもかかわらず、作付面積を約1,150万エーカーに維持しています。

主要レポートの要点

- 地域別では、米国が2025年の北米綿花市場シェアの88.05%を占め、メキシコは2031年にかけて5.85%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米綿花市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国農務省(USDA)の安定した支援プログラム | +0.8% | 米国が主導し、メキシコへの波及効果は限定的 | 中期(2〜4年) |

| 持続可能な天然繊維に対する世界的需要の高まり | +0.9% | 北米が欧州連合およびアジアの製糸工場への主要供給者 | 長期(4年以上) |

| 再生農業面積の拡大 | +0.7% | 米国が中核で、メキシコでの早期導入が進む | 中期(2〜4年) |

| バージン綿花のブレンドを促進する繊維リサイクルイニシアチブの成長 | +0.5% | 北米が主要輸出国として恩恵を受ける | 長期(4年以上) |

| 節水型点滴灌漑の普及拡大 | +0.6% | 米国(テキサス高原地帯、アリゾナ州)、メキシコでは限定的 | 短期(2年以内) |

| 農場レベルのカーボンクレジット収益化機会の急増 | +0.5% | 米国が先行し、メキシコは初期段階 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国農務省(USDA)の安定した支援プログラム

価格損失補償、農業リスク補償、および補助付き農業保険は予測可能な収益下限を提供し、生産者をICE先物の変動から保護します。1ポンドあたり76.3セントに固定された基準価格は、全国作付面積の約70%において損益分岐点の収益を保証します。1エーカーあたりUSD 84.7の緊急保全支援は、カバークロップの導入と精密投入管理の採用を促進します。この財政的安全網は年間1,100万〜1,200万エーカーの作付けを支え、綿花価格が下落した際に大豆やソルガムへの大規模な転換を防いでいます。

持続可能な天然繊維に対する世界的需要の高まり

ヘネス・アンド・マウリッツ(H&M)やインディテックスなどのアパレルブランドは2030年までにバージンポリエステルの使用を廃止することを約束し、認証綿花への調達を転換しています。米国コットン・トラスト・プロトコルへの登録は1年間で全国作付面積の18%から25%に増加し、バングラデシュやベトナムの製糸工場が欧州連合のデューデリジェンス義務を満たすことを可能にしています。認証リントは5〜8%のプレミアムで取引され、完全なトレーサビリティシステムを導入した生産者に報酬を与え、従来の販売者を不利な立場に置いています。

再生農業面積の拡大

ケラノバとアーチャー・ダニエルズ・ミッドランド(ADM)のパートナーシップは、カバークロップの統合と不耕起農法の実施のために12万エーカーの綿花に対して1エーカーあたりUSD 15〜25を支払います。カーギル・インコーポレーテッドのリジェンコネクトは50万エーカーに拡大し、綿花が20%を占めています。プロトコルレベル2の認証により1エーカーあたり最大USD 45が解放され、水不足の西テキサスでも再生農業の実践が財政的に実行可能となります。土壌構造の強化と有機物の増加はリント品質も向上させ、紡績業者に下流の恩恵をもたらします。

バージン綿花のブレンドを促進する繊維リサイクルイニシアチブの成長

機械的リサイクルは繊維長を最大30%短縮するため、製糸工場は糸の強度を維持するためにリサイクル原料と新しいリントをブレンドせざるを得ません[2]出典:政府説明責任局、「繊維リサイクル:課題と機会」、gao.gov。2030年までに50%のリサイクル含有量を目標とするブランドは、布地の耐久性を維持するためにバージン綿花を調達する必要があり、消費後廃棄物量が増加しても構造的な需要下限が生まれます。サークのハイドロサーマルプロセスなどの化学的リサイクル技術は繊維長を維持できますが、パイロット規模のコストはバージン綿花より40%高く、商業展開が制限されています。このダイナミクスは、北米の生産者がリサイクル・バージンハイブリッド糸を専門とするトルコやパキスタンの製糸工場にブレンドグレードの綿花を供給し続けることを示唆しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先物投機に連動した商品価格の変動 | −0.9% | グローバル、北米はICE先物のプライステイカー | 短期(2年以内) |

| Bt形質に対する害虫耐性の深刻化 | −0.7% | 米国南東部および中南部、メキシコでも出現 | 中期(2〜4年) |

| ブランドによる労働トレーサビリティ要件の厳格化 | −0.4% | グローバル、コンプライアンスコストは米国の輸出チャネルに集中 | 中期(2〜4年) |

| 産業用繊維における麻繊維代替の拡大 | −0.3% | 北米および欧州連合、ニッチな代替 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先物投機に連動した商品価格の変動

先物市場のダイナミクスは、基本的な需給シグナルを超えて価格変動を増幅させ、作付け決定を不安定にします。ニューヨークICE綿花先物は2024年のマーケティングイヤーに16セントの範囲で取引され、商品先物取引委員会のデータによると、商品取引アドバイザーによる投機的ポジションがオープンインタレストの40%を占めていました。2024年3月の国際綿花諮問委員会のレポートは、アルゴリズム取引戦略が中国の備蓄放出発表を誤解釈し、物理的な製糸工場の需要とは切り離されたショートカバーラリーを引き起こしたことで、12セントの価格急騰が生じたと指摘しています。この変動性は先渡し契約の窓を圧縮し、生産者はベーシスリスクを受け入れるか、価格発見を完全に断念せざるを得ない状況に追い込まれます。

Bt形質に対する害虫耐性の深刻化

コナジラミの個体群はコットンベルト全域でピラミッド型Bt形質に対する耐性を発達させており、遺伝子操作品種の経済的優位性が損なわれています。テキサスA&M農業生命科学普及局は2024年にワイドストライク3およびボールガード3綿花でのコナジラミ生存率が20%を超えることを記録し、1エーカーあたりUSD 40〜60の投入コストを追加する補足的殺虫剤散布が必要となっています。環境保護庁の昆虫耐性管理要件は避難地面積を義務付けていますが、ジョージア州とアラバマ州でのコンプライアンス監査では、生産者の30%が必要な5%の非Bt避難地を植えておらず、耐性の進化を加速させていることが判明しました[3]出典:環境保護庁、「Bt綿花の昆虫耐性管理」、epa.gov。種子会社はBtタンパク質とRNA干渉メカニズムを組み合わせた次世代形質を開発していますが、商業的リリースは2027年まで見込まれておらず、生産者が従来の化学物質に依存しなければならない複数年の窓が残されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

米国は2025年の北米綿花市場規模の88.05%を占め、1,437万梱に相当し、メキシコは5.85%のCAGRで成長し、カナダは純輸入国にとどまっています。チワワ州とバハカリフォルニア州の新しい灌漑システムにより、メキシコの作付面積は10万2,000ヘクタールに拡大しました。

遺伝子操作種子へのアクセス不足により、平均収量はヘクタールあたり890キログラムに制限されており、テキサス州やジョージア州で達成される1,200キログラムを大きく下回っています。米国の生産者はローンレート保証と62%の農業保険補助金を活用して収益リスクを管理し、価格が変動しても11〜12百万エーカーを維持しています。メキシコは低い土地コストとカロライナ州の製糸工場への近接性を活用し、パンハンドル産地と比較して輸送費を20〜30%削減しています。

再生農業インセンティブはさらに競争力の格差を広げています。米国の作付面積の25%、約300万エーカーがすでにプロトコルレベル2プレミアムの資格を有していますが、メキシコのリントには認められたトレーサビリティ経路がありません。このプレミアム層は5〜8%の価格差をもたらし、欧州連合のデューデリジェンス制度の下で運営するブランドにとって米国綿花をデフォルトの供給源として位置付けています。年間5万メートルトンを輸入するカナダは、ケベック州の産業用繊維クラスター向けにベターコットンリントを指定しており、この需要は米国サプライヤーに不均衡な恩恵をもたらしています。

規制環境

米国では、綿花の経済性と規制順守は、USDAのプログラム運営と連邦規則制定、さらに農薬および生物工学に関する監督によって形成されている。2026年5月、USDAはGreat American Cotton Planを発表し、綿花農業経済の強化と国内綿花使用の支援を軸とした連邦措置を打ち出した。これには繊維工場の調整支援に関連した支援措置も含まれる。

貿易関連の評価および基準については、USDA農業マーケティングサービスが最終規則(2026年3月施行)を実施し、輸入綿花および綿製品に対する追加課徴金を、国内課徴金水準との整合性を保つよう調整した。一方、2024年12月に連邦裁判所がUSDA APHISのPart 340(2020年SECURE規則)を無効としたことで、生物工学製品は2020年以前の手続きに戻ることとなり、種子開発者や抵抗性管理関係者が参照する次世代形質パスウェイの短期的な規制環境が変化した。

バリューチェーン分析

北米の綿花バリューチェーンは、種子および作物資材(Bt形質品種や殺虫剤を含む)から、農場生産、ゴミ取り(ジニング)および等級付け、倉庫保管、商社流通、輸出物流、そして国内および近隣の西半球サプライチェーンにおける工場消費まで続く。USDAの支援プログラムと作物保険が農場出荷段階での安定化を提供する一方、下流では輸出チャネルが優位を占め、2025-2026年の米国工場使用量は約160万~170万ベールと報告されており、輸出は需要の大部分(2026年時点で約88%)を占めている。

トレーサビリティと持続可能性の検証は、市場アクセスやプレミアムを得るための実物フローに付随する補完的レイヤーとしての機能を増している。U.S. Cotton Trust Protocolは、データ取得と検証のための自主的な枠組みとして活用されており、商社は農場レベルの指標を調達に組み込んでいる。例としては、Olam AgriとSoil Health Instituteの提携、およびテキサス州とオクラホマ州の200,000エーカーにわたるAtSourceトレーサビリティが挙げられる。ボトルネックとリスクポイントは、倉庫保管や輸送実績、また主要輸入市場における買い手側の支払いおよびスケジュール上の制約に集中する傾向があり、これが物流の連携と標準化されたデジタル文書の価値を高めている。

市場機会と将来展望

機会は、国内使用プログラム、物流の改善、そして検証済みの持続可能性を軸としたプレミアム位置付けを通じて、需要を再構築し守ることに重点が置かれている。USDAの2026年5月Great American Cotton Planは、米国産綿花の使用と繊維産業の競争力を支援する政策主導のチャネルを提供している。また、National Cotton Councilは、小売製品における米国産綿花に関連する需要側の手段としてBuying American Cotton Act(BACA)を重視している。並行して、NCCのPlant Not Plasticキャンペーンは、合成繊維のマイクロファイバー問題に対して綿花を対置させ、トレーサブルな天然繊維を既に支持するブランドや小売業者の言説を強化している。

運用面では、輸出依存の比重が高く、輸送タイミングに摩擦が報告されていることから、サプライチェーンの実績が目に見える課題となっている。2026年2月、NCC Cotton Flow Committeeは、綿花の移動効率を改善するため、倉庫実績、スケジューリング、および出荷日についての見直しを開始した。これは、Farm Service Agency、Natural Resource Conservation Service、Risk Management Agencyにわたる記録管理を統合するOne Farmer, One Fileプログラムなど、USDAの近代化の取り組みを補完するものである。生産者にとっては、トレーサビリティと環境再生型農法の検証の拡大が、既に面積を登録し1エーカー当たりの奨励金を支払っているプラットフォームやプログラムによって支えられた収益化の手段であり続けており、Bt抵抗性のホットスポットに関連する価格変動や害虫管理コストの上昇にもかかわらず参加を維持する助けとなっている。

最近の業界動向

- 2026年5月:USDAは、米国の綿花農業経済を活性化するためGreat American Cotton Planを開始し、Plant Not Plasticのような需要創出の取り組みと、繊維工場の調整支援策を組み合わせた。このプログラムは、輸出依存と並行して国内綿花消費への注力を強め、連邦の措置を業界キャンペーンや工場の競争力ニーズと連携させた。

- 2026年2月:National Cotton Councilは、2026年の米国生産者の植付意向面積が900万エーカーであり、2025年から3.2%減少すると発表した。この更新は、投入コスト圧力と価格変動の下での面積計画のより慎重な判断を示し、商社のカバレッジや下流の調達タイミングに関する予測を形成した。

- 2025年3月:Cargillは北米の複数の作物にわたりRegenConnectプラットフォームを拡大し、綿花は登録面積の約20%を占め、慣行変更に対して1エーカー当たり15~25米ドルの支払いが行われた。この拡大により、生産者がカーボン関連の収益を生み出し、商社や工場に文書化された持続可能性の属性を提供するための標準化された経路の利用可能性が拡大した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、北米における綿花の価値を対象とし、供給、需要、貿易、価格の各指標を通じて追跡することで、最終的な数値が同地域の綿花消費および関連する市場フローを反映するようにしている。

対象範囲外:綿実、綿糸、および下流の繊維製品は本市場規模の算定対象から除外されている。

セグメンテーション概要

- 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格トレンド分析)

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

文献調査

文献調査は、モデルに仮定を組み込む前に、北米の供給、需要、貿易に関する事実の基盤を確立するために用いられた。USDA(NASSおよびFASのリリースを含む)、FAOSTAT、UN Comtrade、および米国、カナダ、メキシコの公式統計ページといった公開の農業・貿易統計を活用し、さらに植付面積、収量、ゴミ取り(ジニング)活動について議論する業界団体の更新情報を参照した。

並行して、公開されている先物および現物市場の参照情報を用いて価格動向と変換ロジックを確認し、植付意向、天候の影響、輸出契約を報じる企業開示資料、投資家向け説明資料、信頼できる報道も参照した。企業財務情報の有料サブスクリプションおよび出荷レベルの輸出入チェックは、異常値の検証や数量指標が報告収益と整合するかどうかの確認のために選択的に用いられた。ここに列挙された文献調査ソースは例示であり、データ収集、相互確認、および明確化のために他の多くの公開文書が使用された。

一次インタビューおよび調査

一次調査は、特に短期的な価格動向、作物構成の変化、そして生産のうちどの程度が輸出向けか地域の工場向けに移行するかという見通しについて、文献調査による見解を検証するために用いられた。生産者や協同組合、ゴミ取り業者(ジナー)や商社、そして下流の買い手に聞き取りを行い、米国、メキシコ、カナダにわたって主要な仮定を再確認し、地域全体の見通しが一国のみに依存しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):14% | |

| 中堅層:50% | 機能/部門責任者:37% | |

| 中小プレーヤー:17% | マネージャー:49% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式による再構築から始まり、植付面積と収量データを生産量に変換し、これを輸入、輸出、および推計国内使用量と照合して、観測された価格動向を用いた価値の見通しへとつなげた。合計値を現実的なものとするため、1ポンド当たりのサンプル価格と出荷量を乗じるといった選択的なボトムアップ検証や、ゴミ取り業者(ジナー)や商社とのチャネル確認によって出力結果を裏付けた。

ほとんどの年においてモデルを支えた入力は、植付面積、収穫面積当たりの収量、期末在庫、輸出契約、および実際の出荷量に加え、収穫後の季節的な価格変動のタイミングを含む地域の価格動向であった。国別の内訳にギャップが存在する場合には、過去の生産量および貿易シェアに基づく代替比率を適用し、その後インタビューを通じて見直しを行うことで、推定値が実際の市場動向から外れないようにした。予測に関しては、天候の変動性や政策主導の貿易変化が量と価格を急速に変動させ得るため、シナリオ分析を用い、選定したシナリオを収量、在庫、輸出の強さに関する専門家の見通しに基づいて調整した。

データ検証と更新サイクル

検証は複数の層で実施され、単一のデータ系列が最終的な数値を密かに左右することがないようにした。生産速報、貿易バランス、価格動向の整合性といった独立した指標に対してモデル化された総計を比較し、承認前に国別のばらつきチェックを実施した。

大きな変動が見つかった場合には、その仮定を再検討し、変化が植付面積、収量、輸出フロー、あるいは価格タイミングのいずれから生じたものかを確認するために回答者へ再度連絡した。レポートは年次で更新され、大規模な天候障害や急な貿易政策の変化などの重大な事象が発生した際には中間更新が行われる。提供前には最終的なアナリストによる確認が行われ、公開される見通しが最新の公開情報と検証済みの仮定を反映するようにしている。

Mordor Intelligenceの北米綿花市場規模と他の公表推計値との比較

北米綿花について異なる市場規模が見られるのは通常のことであり、これは公表されている調査がそれぞれ異なる製品範囲を対象とし、異なる価格基準を用い、基準年をそれぞれ異なる作物実績に固定しているためである。国内使用と輸出の比率、および在庫変動を価値としてどのように扱うかも、その差を広げる要因となる傾向がある。

綿実の収益はここでのMordor Intelligenceの対象範囲外であるため、リント(綿花繊維)と綿実を合算した推計、あるいは綿糸や繊維製品まで含めた推計は、地域の対象範囲が似ていても通常より大きな数値になる。差異はまた、価値が農場出荷段階か、それより後の卸売段階で報告されているか、通貨のタイミングがどのように適用されているか、そしてUSDAの生産または輸出数値が改定された際にモデルがどの程度の頻度で更新されるかにも起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.80億米ドル(2025年) | |

| 業界出版社A | 13.47億米ドル(2024年) | リントと綿実を含む、より広範な製品範囲を用い、独自の基準年と予測期間を適用しており、これがリントのみを対象とする枠組みと比較して値を上昇させる可能性がある。 |

| 貿易分析機関B | 17.30億米ドル(2024年) | 綿花リントに焦点を当てているが、市場を名目卸売価格で評価し、貿易収益型の構成を用いており、これは消費主導の照合や価格タイミングとは異なる可能性がある。 |

表全体を見ると、この差の最大の要因は、何を市場として数えるか、そして数量をドルに変換する際に用いる価格段階である。対象範囲を綿花に厳密に絞り、各年を観測可能な生産、貿易、価格の指標に結び付けることで、この推定値は追跡しやすく、新たな作物データが公開された際にも再現しやすいものとなっている。

レポートで回答される主要な質問

北米綿花市場の現在の価値はいくらですか?

北米綿花市場は2026年にUSD 102.3億ドルと評価されており、2031年までにUSD 126.7億ドルに達すると予測されています。

市場はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけて4.38%のCAGRで拡大しています。

地域生産をリードしている国はどこですか?

米国が北米綿花生産量の88.05%を占めています。

最も高い農場プレミアムを提供する持続可能性プログラムはどれですか?

米国コットン・トラスト・プロトコルのレベル2認証は、厳格な温室効果ガス基準を満たすことで1エーカーあたり最大USD 45を支払うことができます。

点滴灌漑は水使用量にどのような影響を与えますか?

地下点滴システムはテキサス高原地帯において1エーカーあたり1,000ポンド以上の収量を維持しながら水使用量を30%削減します。

最終更新日: