食用昆虫市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

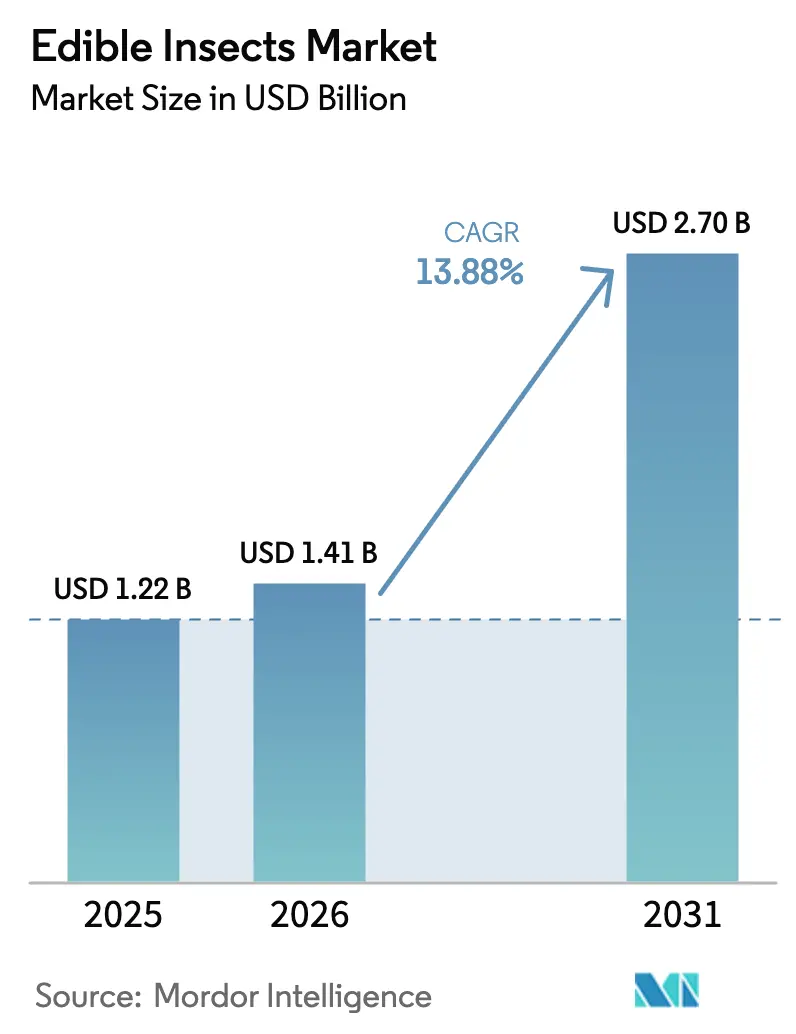

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 2.70 十億米ドル |

| 成長率 (2026 - 2031) | 13.88% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食用昆虫市場分析

食用昆虫市場規模は、2025年の12億2,000万USD、2026年の14億1,000万USDから、2031年までに27億USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.88%を記録すると予測されています。コスト圧力を受けた飼料工場、拡大する持続可能性義務、およびアメリカミズアブとミールワームタンパク質に対する迅速な規制承認が、食用昆虫市場を主流採用へと導いています。生産者は食品廃棄物の流れと幼虫を同一施設に配置する垂直統合型プラントを拡大しており、小売業者は低炭素タンパク質の閾値をサプライヤー契約に追加しています。現在、資本は多角化した農業企業から流入しており、これらの企業は昆虫タンパク質を魚粉および大豆粕の価格変動に対するヘッジとして位置づけ、リスク回避志向の養殖、家禽、ペットフード購買者の間での食用昆虫市場の信頼性を高めています。

主要レポートのポイント

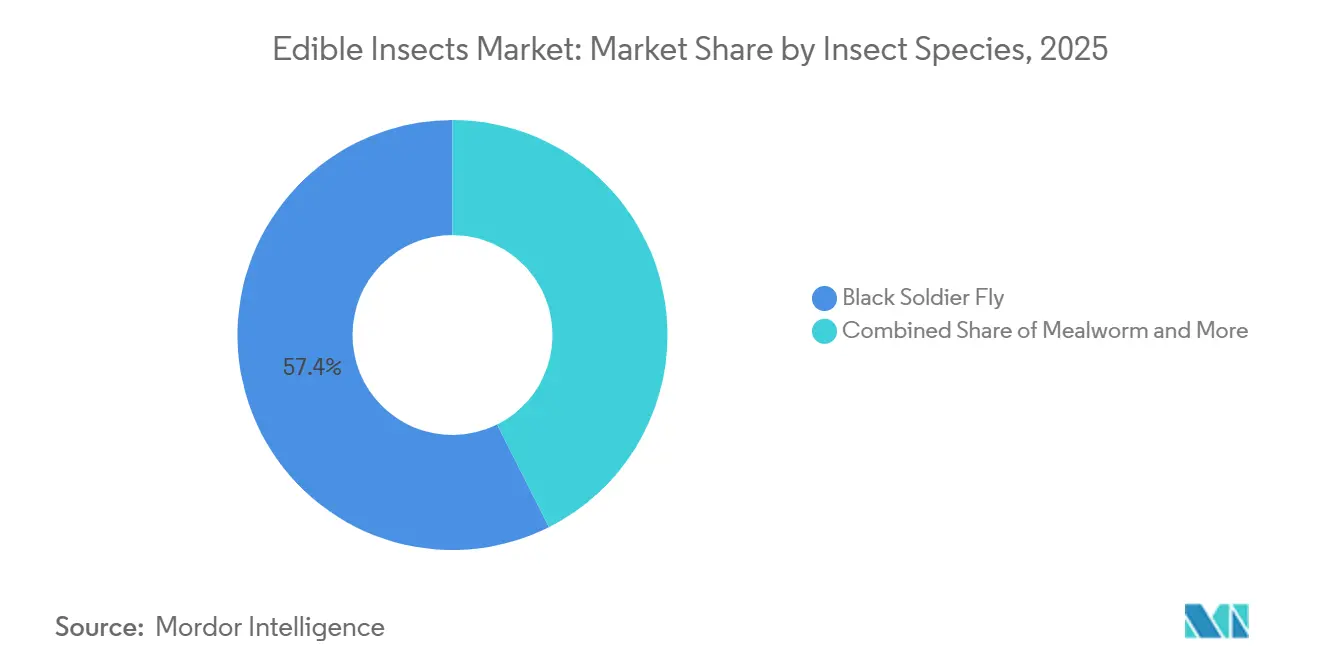

- 昆虫種別では、アメリカミズアブ幼虫が2025年の食用昆虫市場規模の57.4%を占め、2031年にかけてCAGR 11.0%で拡大する見込みです。

- 製品形態別では、タンパク質ミールが2025年の食用昆虫市場規模の42.5%をリードし、昆虫油は2026年から2031年にかけてCAGR 10.2%で成長すると予測されています。

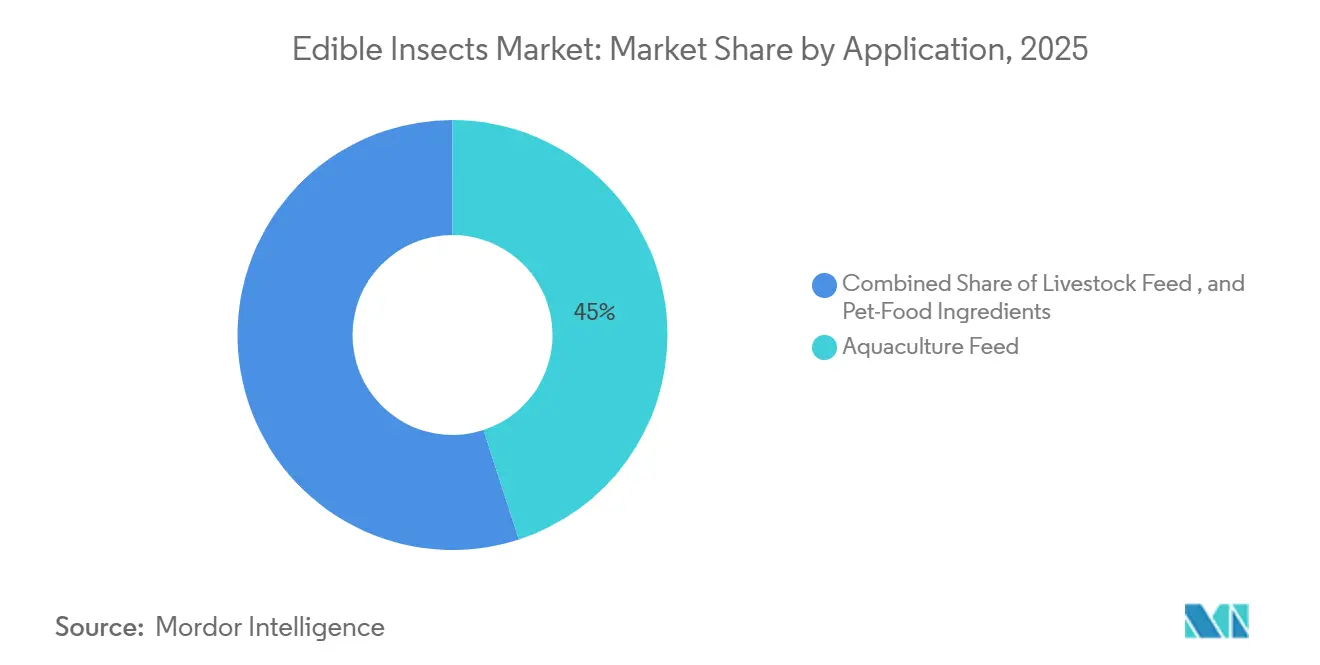

- 用途別では、養殖飼料が2025年の食用昆虫市場規模の45.0%を占め、ペットフード原料は2031年にかけてCAGR 9.4%で拡大しています。

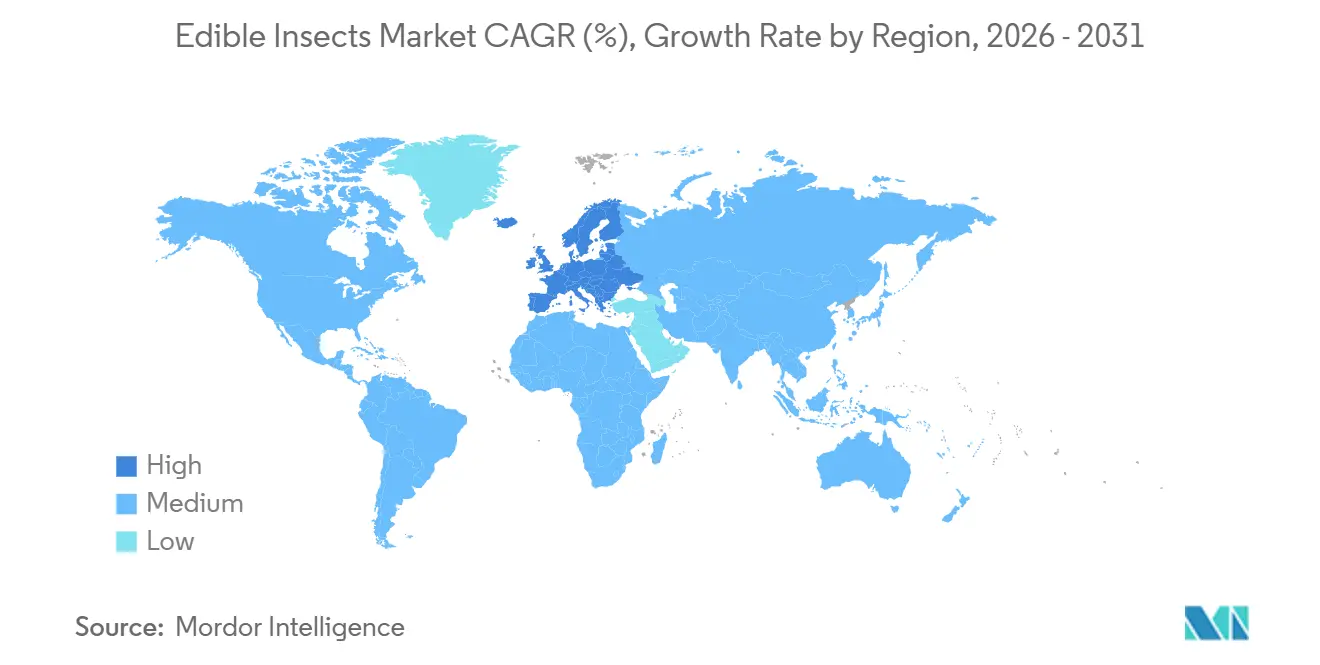

- 地域別では、欧州が2025年の食用昆虫市場シェアの55%を占め、中東は2031年にかけてCAGR 8.0%で地域成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食用昆虫市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽および豚飼料におけるアメリカミズアブ(BSF)ミールの規制承認 | +3.5% | 北米および欧州 | 短期(2年以内) |

| 飼料マージンを圧迫する魚粉および大豆粕価格の上昇 | +3.0% | アジア太平洋および欧州 | 中期(2〜4年) |

| プレミアム昆虫タンパク質への需要を高めるペットの人間化の進展 | +2.5% | 北米および欧州 | 中期(2〜4年) |

| 有機廃棄物のアップサイクリングによるカーボンクレジットの収益化 | +2.0% | 中東およびアフリカ | 長期(4年以上) |

| 低フットプリント飼料原料を優先する小売業者のスコープ3義務 | +2.0% | 欧州および北米 | 中期(2〜4年) |

| 農場内生体幼虫システムに対する循環型バイオエコノミー補助金の台頭 | +1.5% | 欧州および中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家禽および豚飼料におけるアメリカミズアブ(BSF)ミールの規制承認

2024年8月、米国飼料管理官協会は、ブロイラー、採卵鶏、および豚飼料における乾燥アメリカミズアブ幼虫の原料定義を確定しました。これにより、完全飼料における最大10%の商業的配合率に対する最後の連邦規制上の障壁が取り除かれました。この決定は、前消費者食品廃棄物で幼虫を飼育した場合にマイコトキシンの蓄積や重金属の生物濃縮が生じないことを確認した安全性資料の2年間の審査を経て行われました[1]出典:米国飼料管理官協会、「原料定義」、aafco.org。カナダのカナダ食品検査庁は、飼料登録制度の下でアメリカミズアブミールの使用を承認し、国境を越えたサプライチェーンを可能にし、米国の生産者がオンタリオ州およびケベック州の家禽インテグレーターに供給できるようになりました。2025年3月、欧州連合は養殖向けに処理された昆虫タンパク質に関する2021年の承認を家禽および豚飼料にまで拡大しましたが、牛または豚タンパク質による汚染を防ぐためのトレーサビリティプロトコルの実施を条件としています。

飼料マージンを圧迫する魚粉および大豆粕価格の上昇

魚粉のスポット価格は、ペルー沖でのエルニーニョ関連のカタクチイワシ漁獲量の減少により、2024年第1四半期に1メートルトンあたり1,606USDに達しました。その後、ラニーニャ現象がバイオマスを回復させたことで、2025年第1四半期には1メートルトンあたり1,335USDに緩和されました。気候変動による加入失敗とペルー生産省による割当削減により、構造的な価格変動が続いています。大豆粕価格も変動しており、米国ガルフの輸出相場は2024年に1メートルトンあたり平均420USD、2025年初頭には450USDとなり、南米の供給逼迫と中国の旺盛な輸入需要が要因となっています。こうした価格動向は調達戦略を再形成しており、飼料工場は昆虫タンパク質をリスク軽減ツールとして活用する傾向を強めています。昆虫タンパク質は現在、海洋タンパク質不足に対するキャップ付きヘッジとして最小コスト配合モデルに組み込まれています。

プレミアム昆虫タンパク質への需要を高めるペットの人間化の進展

プレミアムペットフードブランドは、食物過敏症を持つ犬のために新規原料を求めるペットオーナーに訴求する、低アレルゲン性の単一動物性タンパク質として昆虫タンパク質を活用しています。2024年、Nestlé Purinaは北米での昆虫ベース製品ラインを拡大し、Beyondブランドの下でアメリカミズアブ幼虫ミールフォーミュラを導入しました。価格は鶏肉ベースの同等品と比較して25%のプレミアムが設定されています。同社は、食物有害反応を報告している米国の犬の飼い主の推定15%をターゲットとしています。ペットフード市場は家畜飼料市場よりも価格感応度が低く、昆虫タンパク質生産者が養殖用途で粗利益を達成することを可能にしています。2024年の事業再編後に魚飼料からペットフードへと焦点を移したYnsectは、2024年10月にSprÿngブランド向けのミールワーム生産を拡大するために5,400万USDのクレジットファシリティを確保しました。このブランドは現在、欧州全土の3,000以上のペット専門小売店で販売されています。

有機廃棄物のアップサイクリングによるカーボンクレジットの収益化

前消費者食品廃棄物を処理する昆虫農場は、ゴールドスタンダードおよびVerraレジストリが承認した方法論の下で検証済みカーボンユニットを生成しています。年間5万メートルトンの有機廃棄物を処理するアメリカミズアブ施設は、1万メートルトンのCO2換算クレジットを生産できます。2024年、アラブ首長国連邦は飼料グレードの昆虫タンパク質を優先する国家循環経済戦略を導入し、プロジェクト開発者に対して迅速な許可取得と国家カーボンクレジット売却契約へのアクセスを提供しています。タンパク質販売とカーボンクレジットからの二重収益源は、グリーンフィールドプロジェクトの資本コストを削減しています。貸し手は、コモディティタンパク質価格と長期カーボン売却契約の両方に基づいてキャッシュフローを引き受けることができます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産設備投資と乾燥のエネルギー集約性 | −2.5% | 欧州および日本 | 短期(2年以内) |

| サプライチェーンのバイオセキュリティと病原体リスク | −2.0% | 北米および欧州 | 中期(2〜4年) |

| 運営コストを増加させる潜在的な昆虫福祉法制 | −1.0% | 欧州 | 長期(4年以上) |

| 欧州連合の生産能力のオフショアリングによる地域供給安全保障の侵食 | −1.0% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産設備投資と乾燥のエネルギー集約性

年間生産能力1万メートルトンのアメリカミズアブ生産施設を設立するには、相当な初期資本投資が必要です。乾燥設備だけでも、プロジェクト総コストの相当部分を占めます。水分含有量を70%から10%に低下させる熱乾燥は、乾燥幼虫1キログラムあたり相当量のエネルギーを消費します。これにより、一般的な産業用電力料金の地域で操業する中規模施設では、相当な電力費用が発生します。BühlerやGEAなどの設備メーカーは、エネルギー効率を高める真空乾燥およびマイクロ波補助システムを導入しています[2]出典:GEA Group、「エネルギー効率の高い乾燥」、gea.com。これらの先進システムは高い資本コストを伴い、専門的なメンテナンス契約が必要であり、運営費用に加算されます。こうした高い資本要件は、プロジェクトファイナンスや戦略的投資家へのアクセスを持つ資金力のある事業者に市場参入を制限しています。これにより二層市場が形成されており、統合型飼料企業は複数のタンパク質ラインにわたって乾燥コストを分散できる一方、独立した昆虫生産者は5〜6年という典型的な債務契約期間内にキャッシュフローの損益分岐点を達成することに課題を抱えています。

サプライチェーンのバイオセキュリティと病原体リスク

昆虫飼育施設は、集約的な家畜経営に匹敵するバイオセキュリティリスクに直面しています。ウイルス性、細菌性、および真菌性の病原体は、48〜72時間以内に幼虫集団を壊滅させる可能性があります。例えば、2024年に欧州のアメリカミズアブ施設で発生したデンソウイルスのアウトブレイクにより、500メートルトンの幼虫にわたって深刻な死亡率が生じ、6週間の生産停止とサプライ契約における不可抗力条項の発動につながりました。昆虫の健康管理に承認された獣医薬品が存在しないことがこれらのリスクを悪化させており、生産者は病原体負荷を軽減するために温度、湿度、飼育密度などの環境管理に頼らざるを得ません。これに対応して、飼料工場は二重ソース供給契約を採用し、乾燥幼虫の在庫を長期間維持しています。このアプローチにより、年間相当量を消費する工場の運転資本要件が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

昆虫種別:アメリカミズアブがリーダーシップを確立

アメリカミズアブ幼虫は2025年の食用昆虫市場規模の57.4%を占め、2031年にかけてCAGR 11.0%で拡大する見込みです。この成長は、高い廃棄物バイオコンバージョン効率と、養殖および陸上家畜飼料用途における規制上の受け入れの拡大に起因しています。この種が前消費者食品廃棄物、醸造所の使用済み穀物、家禽の糞尿など幅広い有機基質を処理できる能力により、生産者は低コストまたはマイナスコストの飼料原料を活用できます。このコスト優位性により、アメリカミズアブ幼虫は従来の飼料原料に対する競争力のある代替品となっており、特に飼料コストが重大な懸念事項である地域においてその傾向が顕著です。さらに、高タンパク質・高脂肪含有量を含む幼虫の栄養プロファイルが、養殖、家禽、ペットフード生産など様々な産業における持続可能な飼料オプションとしての魅力を高めています。

2024年6月、Tyson FoodsはProtixとの合弁事業を発表し、イリノイ州ディケーターに年間6万メートルトンのアメリカミズアブ施設を建設することを明らかにしました。このイニシアチブは、施設が家禽処理複合施設と同一敷地に設置され、レンダリング廃棄物を活用して近隣のブロイラー農場に新鮮な幼虫を直接供給するという、この種のスケーラビリティを示しています。同一敷地配置戦略は輸送コストを削減するだけでなく、幼虫生産のための飼料原料の安定供給を確保し、運営効率を高めます。さらに、アメリカミズアブが25〜35度の周囲温度で繁殖できる能力により、冷却コストが運営予算に大きな影響を与える東南アジア、中東、サブサハラアフリカなどの熱帯・亜熱帯市場での優先種となっています。この種の多様な気候条件への適応性と食品廃棄物問題に対処する可能性が、世界の食用昆虫市場における主要コンポーネントとしての地位をさらに強固にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品形態別:タンパク質ミールがリード、昆虫油が加速

タンパク質ミールは2025年の食用昆虫市場規模の42.5%をリードし、飼料工場が海洋汚染物質を回避しながら魚粉のタンパク質レベルに匹敵する脱脂グレードを採用していることが牽引しています。タンパク質ミールセグメントはコモディティグレードと特殊グレードに分かれており、脱脂ミールはより高いタンパク質濃度のために全脂ミールよりもプレミアムが付いています。サーモンやスズキなどの肉食性魚種を対象とする養殖生産者は、飼料保管中の脂質酸化を防ぐために脱脂ミールを好みます。一方、家禽インテグレーターは昆虫脂質が提供するエネルギー密度を活用するために全脂ミールを選択します。さらに、持続可能な代替タンパク質源への需要の高まりが、環境負荷低減への産業の注力と一致することから、様々な飼料用途でのタンパク質ミールの採用をさらに促進しています。

昆虫油は2031年にかけてCAGR 10.2%で成長すると予測されており、ヤシ油に匹敵し抗菌特性を持つラウリン酸含有量が支持要因となっています。これらの特性により、プレミアムペットキブルにおける合成保存料の必要性が低減されます。昆虫油セグメントは、医薬品グレードの油にプレミアムを支払う意欲のある購買者がいる化粧品およびニュートラシューティカル産業からも関心を集めています。これにより、生産者は様々なエンドマーケットにわたるリアルタイムの価格シグナルに基づいて油の生産量を配分する柔軟性が生まれます。さらに、皮膚の健康を高める可能性や栄養補助食品への使用など、昆虫油の機能的メリットに対する認識の高まりが、その用途範囲と市場ポテンシャルを拡大しています。

用途別:養殖がリード、ペットフードが加速

養殖飼料は2025年の食用昆虫市場規模の45.0%を占めました。この成長は、野生漁業が最大持続可能漁獲量に近づくにつれて供給制約を受ける魚粉および魚油への依存を減らそうとするサーモン、マス、エビ生産者によって牽引されています。ノルウェーとチリのサーモン養殖業者は、アメリカミズアブ幼虫ミールを成長期飼料配合に組み込み、飼料転換率1.15〜1.20を達成しています。これらの比率は魚粉ベース飼料で達成されるものと2%以内であり、生体重増加のための飼料に関連するカーボンフットプリントも削減しています。さらに、養殖における昆虫ベース飼料の使用は、従来の飼料原料に対する再生可能で環境に優しい代替品を提供することで、持続可能性目標と一致しています。

ペットフード原料は2031年にかけてCAGR 9.4%で拡大すると予測されており、用途の中で最も速い成長を示しています。これは、競争の激しい市場で差別化を図るために昆虫タンパク質の低アレルゲン性を活用するプレミアムブランドによって牽引されています。ペットフードにおける持続可能な新規タンパク質源に対する消費者の嗜好の高まりがこの成長をさらに支持しています。家禽、豚、反芻動物を含む家畜飼料も拡大しており、スターターおよびグロワー飼料における昆虫ベース製品の商業規模での使用を可能にする規制承認に支えられています。家禽セグメントがこの成長をリードしており、アメリカミズアブ幼虫ミールがブロイラースターター飼料の大豆タンパク質濃縮物に取って代わり、動物性タンパク質源に匹敵するメチオニンおよびリジンレベルを提供しています。さらに、家畜飼料への昆虫タンパク質の配合は、農業産業における持続可能性への懸念の高まりに対応しながら、従来の飼料生産の環境負荷低減に貢献しています。

地域分析

欧州は2025年の食用昆虫市場シェアの55%を占め、早期の規制承認、堅固な養殖および家禽産業、ならびに低炭素飼料原料を重視する小売業者の持続可能性義務が牽引しています。オランダとフランスは欧州の生産能力の主要な貢献国であり、Protix、InnovaFeed、Ynsectなどの企業が年間合計15万メートルトンを生産しています。この生産量の相当部分はノルウェーおよびスコットランドの農場向けサーモン飼料に充てられています。ドイツと英国は二次的なハブとして台頭しており、2027年までに飼料タンパク質の10%を低排出源から調達することを義務付けるCarrefourやTescoなどの小売業者の持続可能性要件を満たすことを目指す家禽インテグレーターに支えられています。

中東は2031年にかけてCAGR 8.0%で地域成長をリードすると予測されており、循環経済インフラへの国家投資と、アラブ首長国連邦(UAE)、サウジアラビア、オマーンにおける養殖の拡大が原動力となっています。サウジアラビアのビジョン2030イニシアチブには、年間60万メートルトンの養殖魚を生産するという目標が含まれており、魚粉および大豆の輸入を補完するタンパク質への需要を促進しています[3]出典:UAE気候変動・環境省、「国家循環経済戦略」、moccae.gov.ae。アフリカでは、ケニア、南アフリカ、ナイジェリアを中心に著しい成長が見られます。これらの国では、アメリカミズアブ施設が都市有機廃棄物を幼虫に転換し、輸入魚粉よりも低価格でティラピアおよびナマズ養殖業者に販売しています。

アジア太平洋は、世界のエビおよびティラピア生産の主要貢献国である中国、タイ、ベトナムを中心に大幅な成長が見込まれています。これらの国は昆虫ベース飼料を活用して養殖産業を支援し、従来のタンパク質源への依存を低減しています。南米では、サーモンおよびティラピア生産者がアルゼンチン産大豆やペルー産魚粉の代替として昆虫ミールをテストしているブラジルとチリを中心に成長が集中しています。これらの従来の飼料原料は干ばつやエルニーニョサイクルによる供給課題に直面しており、生産者はより持続可能で安定したオプションを模索しています。北米では食用昆虫の使用が拡大しており、米国が家禽およびペットフード用途での採用をリードしています。この成長は、これらの市場への昆虫ベース飼料の統合を促進した2024年の米国飼料管理官協会(AAFCO)承認に続くものです。

競合ランドスケープ

食用昆虫市場は中程度の集中度を示しており、Protix B.V、Innovafeed SAS、EnviroFlight LLC、Ynsect、Enterra Feed Corporationなどの主要プレーヤーが2025年までに相当な合計収益シェアを保有しています。競合ランドスケープは中程度の集中度を示しており、大手統合型飼料企業が合弁事業を通じて市場に参入する一方、小規模な地域生産者が政府支援を受けて事業を拡大しています。Protix B.V.、Innovafeed SAS、EnviroFlight LLCは欧州および北米でファーストムーバーの優位性を確立し、Cargill、Skretting、BioMarなどの企業と長期売却契約を締結しており、これらの企業が2028年まで生産量の相当シェアを占めています。

技術が市場シェアをめぐる競争の主要分野となっています。主要企業は、幼虫の選別を自動化して労働コストを削減するためのマシンビジョンシステム、ならびにプレミアムペットフードおよびニュートラシューティカル用途向けの高純度タンパク質濃縮物および医薬品グレードの油を生産するための酵素的分画プロセスに投資しています。Protixは、幼虫飼育自動化、飼料基質最適化、フラス造粒に関する革新をカバーする特許を保有しています。これらの取り組みは、プロセス上の優位性を保護し、ロイヤルティ収入と引き換えに小規模生産者に技術をライセンス供与するというProtixの戦略を示しています。

Bühlerなどの設備メーカーやDarling Ingredientsなどの廃棄物管理企業を含む新規参入者が市場を混乱させています。Bühlerは建設・運営・移転モデルの下でターンキー昆虫農場システムを提供し、Darling Ingredientsは2022年にEnviroFlightを買収することで昆虫タンパク質を事業に垂直統合しました。これらの資本集約型プレーヤーの参入は、純粋な昆虫生産者のマージンを圧縮しています。統合型オペレーターは、複数のタンパク質ラインにわたって固定費を償却し、コモディティ価格の変動を管理できる利点を持っており、これは小規模生産者の財務安定性を損なう可能性があります。

食用昆虫産業のリーダー企業

Protix B.V

EnviroFlight LLC

Enterra Feed Corporation

Ynsect

Innovafeed SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年1月:Ynsectは、安全性および栄養研究に基づき、犬用食品への使用を目的とした脱脂ミールワームタンパク質(Protein70)を商業化するためのAFFCO承認を米国で初めて取得した企業となりました。この規制上のマイルストーンは、昆虫ベースのタンパク質原料に対して米国の重要な動物栄養市場を開放し、持続可能な代替タンパク質の受け入れの高まりを示しています。

- 2024年7月:Innovafeedはフランスのネスル(Nesle)にある産業用昆虫ミール生産サイトで第3次拡張フェーズを完了し、アメリカミズアブ(BSF)処理能力を大幅に増強しました。この拡張により、養殖、家畜、ペット飼料に使用される高品質の昆虫タンパク質および油の生産量が増加し、昆虫由来の栄養原料のサプライチェーン規模が強化されます。この動向は、世界の動物飼料市場全体で高まる需要に応えるための持続可能な代替タンパク質生産への産業投資の拡大を示しています。

- 2023年1月:Entobelはベトナムのブンタウにアジア最大の昆虫タンパク質生産施設を開設しました。年間生産能力は動物飼料向けアメリカミズアブ由来タンパク質ミール1万メートルトンです。この施設は、自動化された垂直飼育システムを組み込み、養殖、家畜、ペット栄養向けの持続可能な昆虫タンパク質および油のスケーラブルな供給を提供するよう設計されています。この動向は、アジア太平洋地域における従来の飼料タンパク質に対する環境に優しい代替品としての昆虫ベース原料の工業化の進展を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、食用昆虫市場を、直接的な人間の消費を目的として養殖または野生採取されたすべての昆虫と定義しており、丸ごと(生、ロースト、または乾燥)または粉末、油、および複合成分に加工され、その後小売食品・飲料製品に使用されるものを含む。収益は最初の小売取引時点で計上し、前年比の比較を明確に行うため、数値は2025年の不変米ドルに標準化している。

スコープの除外:昆虫由来の動物飼料、肥料、化粧品、および工業用キチン誘導体は本調査の対象外である。

セグメンテーション概要

- 昆虫種別

- アメリカミズアブ

- ミールワーム

- コオロギ

- その他

- 製品形態別

- タンパク質ミール

- 乾燥幼虫(丸ごと)

- 昆虫油

- フラス

- 用途別

- 養殖飼料

- 家畜飼料

- ペットフード原料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米にわたる昆虫農場の運営者、特殊成分加工業者、規制当局者、および食料品カテゴリーバイヤーにインタビューを実施した。これらの対話により、農場出荷価格、典型的な加工歩留まり、および消費者受容率が検証されるとともに、今後の新規食品承認が対応可能な数量にどのような影響を与えるかが明確化された。

デスクリサーチ

FAO FAOSTAT、UN Comtrade、およびInternational Platform of Insects for Food & Feedのオープンデータセットを起点とし、生産量、貿易フロー、および規制上のマイルストーンを概観した。EFSAの意見書、USDA/FDAの通知、およびFood Chemistryなどの査読済み学術誌からの補完的な資料は、栄養収率および安全基準のベンチマーク設定に役立てた。企業の開示資料、スタートアップのピッチデッキ、Dow Jones Factivaを通じて追跡した信頼性の高いニュース、およびD&B Hooversから取得した財務スナップショットは、価格および生産能力に関する手がかりを提供した。これらの公開情報および有料情報を組み合わせることで需要プールとコスト構造の枠組みが形成されたが、その他多くの信頼できる情報源もデスクリサーチに貢献している。

市場規模推計と予測

トップダウンの「消費プール再構築」は、地域別の食用昆虫産出量を起点とし、輸出入バランス、ロス、およびチャネルマークアップを調整することで基準年の市場価値を算出する。結果は、サンプリングされたブランド収益や主要オンライン小売業者の平均販売価格×数量スナップショットなど、選択的なボトムアップ指標によってクロスチェックされ、乖離を迅速に縮小することが可能となる。主要なモデル変数には以下が含まれる:1)商業農場の設備稼働率、2)コオロギおよびミールワーム粉末1キログラム当たりの平均小売価格、3)四半期ごとに発売される昆虫由来新規SKU数、4)年次食品意識調査において過去に試食経験があると回答した消費者の割合、および5)地域別に付与された規制承認件数。予測にはシナリオ分析を加えた多変量回帰を使用しており、CAGRパスを確定する前に一次専門家によるストレステストを係数に対して実施している。

データ検証と更新サイクル

三角測量ルールは、独立したタンパク質消費トレンドとの乖離が5パーセントポイントを超えた場合にフラグを立て、アナリストによるレビューを促す。モデルは二段階のピアチェックおよびシニアによる最終承認を経る。レポートは毎年更新され、新規食品承認など重要なイベントが市場に影響を与えた場合には中間改訂が行われる。

Mordorの食用昆虫ベースラインが信頼性を持つ理由

企業が異なる製品スコープ、価格前提、および更新頻度を適用するため、公表されている市場価値はしばしば乖離する。食品グレードの昆虫のみに規律ある焦点を当て、毎年更新される一次調査と組み合わせることで、意思決定者が検証可能なデータ系列まで遡ることができる均衡のとれたベースラインが得られる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 0.99 B(2025年) | Mordor Intelligence | - |

| USD 1.35 B(2024年) | Global Consultancy A | 動物飼料タンパク質および混合物を含み、名目価格と実質価格を混在させている |

| USD 1.95 B(2025年) | Trade Journal B | 積極的な普及率を適用し、一律25%のSKU価格プレミアムを前提としている |

| USD 1.48 B(2024年) | Regional Publisher C | より広い成分スコープを使用し、通貨換算に10年移動平均を適用している |

差異は主にスコープの広さと価格処理方法に起因する。人間向け食品チャネルを分離し、透明性のあるインフレ調整を適用することで、Mordor Intelligenceは戦略的計画のための信頼性が高く再現可能な出発点を提供する。

レポートで回答される主要な質問

商業飼料で最も広く使用されている昆虫種はどれですか?

アメリカミズアブ幼虫は、急速な成長、高タンパク質含有量、および有利な規制上の地位により、2025年の昆虫飼料市場シェアの57.4%をリードしています。

昆虫油がペットフード配合者にとって魅力的な理由は何ですか?

昆虫油はラウリン酸を含み、抗菌効果を提供するとともに、ブランドが低アレルゲン性フォーミュラをプレミアム価格で販売することを可能にします。

小売業者は家畜飼料における昆虫タンパク質の採用にどのような影響を与えていますか?

欧州および北米の食料品チェーンは現在、サプライヤーにカーボンフットプリントの閾値を満たすことを要求しており、棚へのアクセスを維持するために昆虫ミールの配合を事実上義務付けています。

昆虫農場の主な運営コスト上の課題は何ですか?

幼虫を安定したミール形態に乾燥させるには1キログラムあたり最大1.5kWhを消費し、電力価格の高い地域では総運営コストの半分を占める可能性があります。

最終更新日: