シルク糸市場の規模とシェア

Mordor Intelligenceによるシルク糸市場分析

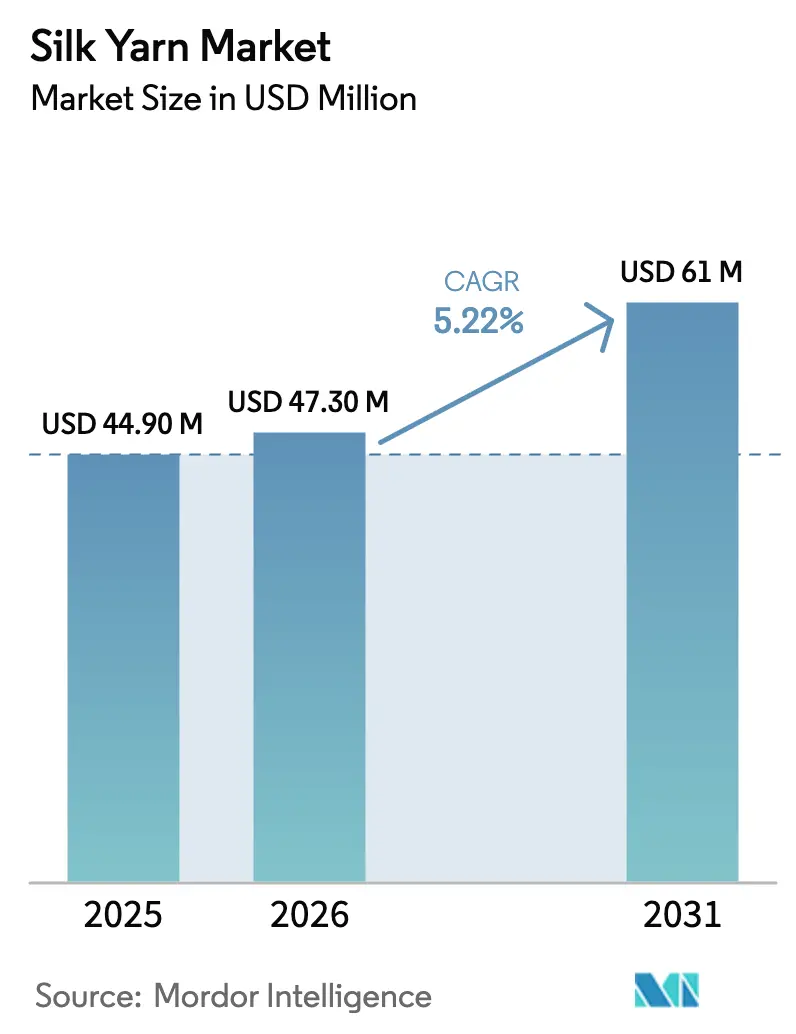

シルク糸市場規模は、2025年のUSD 4,490万および2026年のUSD 4,730万から、2031年までにUSD 6,100万に拡大する見込みであり、2026年から2031年にかけてCAGR 5.22%を記録すると予測されます。この成長は、バイオエンジニアリングされたスパイダー糸、医療グレードのフィラメント、デジタル検証済みサプライチェーンなどの高付加価値セグメントへの注目の高まりによって牽引されています。アジア太平洋地域は2025年までに生産量の大部分を維持すると予測される一方、南米は新興の主要プレーヤーとして台頭しており、SpibarやSuzanoなどの企業が醸造タンパク質ポリマーの生産を拡大しています。市場は二重構造を示しており、伝統的な桑の繭の繰り糸と、航空宇宙および埋め込み型医療機器産業への応用を目的とした発酵ベースの生産が共存しています。高級テキスタイルの需要が回復し、生物医学的応用が拡大し、トレーサビリティ要件がプレミアム価格設定を可能にしています。しかし、生繭コストの上昇や気候変動による収量変動などの課題が、シルク糸市場の利益率を圧迫し続けています。

主要レポートのポイント

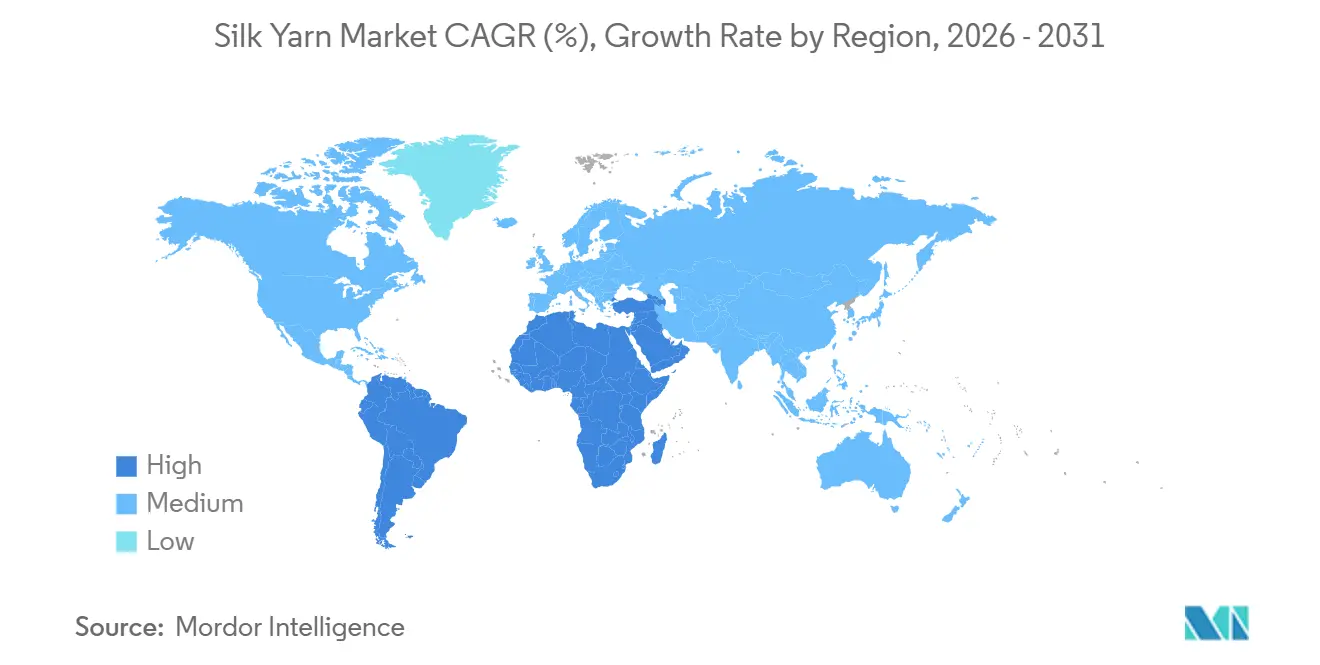

- 地理別では、アジア太平洋地域が2025年のシルク糸市場シェアの78%を占め、南米は2026年から2031年にかけてCAGR 7.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシルク糸市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高級テキスタイルの回復が農場出荷繭の需要を促進 | +1.70% | 欧州および北米の高級品ハブ | 短期(2年以内) |

| 天然・生分解性繊維への消費者シフトの高まり | +1.40% | 世界全体、欧州および北米で最も顕著 | 中期(2~4年) |

| 政府による養蚕業近代化インセンティブ | +1.10% | アジア太平洋が主導、中東・アフリカのプログラムが新興 | 長期(4年以上) |

| バイオエンジニアリングされたスパイダーシルクの突破口が糸ブレンドを拡大 | +1.00% | 北米および欧州の研究開発、アジア太平洋でのスケールアップ | 長期(4年以上) |

| デジタルな農場から繰り糸までのトレーサビリティプラットフォーム | +0.90% | 欧州の規制牽引、アジア太平洋のサプライヤー展開 | 中期(2~4年) |

| 桑農園向けカーボンクレジットプログラム | +0.70% | アジア太平洋および南米が主導、アフリカが新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高級テキスタイルの回復が農場出荷繭の需要を促進

高級ファブリックへの富裕層の支出は2024年から2025年にかけて回復し、FENDIは2023年の54%から増加し、シルクの67%がサステナビリティ基準を満たしたと報告しました[1]出典:FENDI、「サステナビリティレポート2024」、FENDI.COM 。高級ブランドは産地ストーリーを活用して価格プレミアムを正当化し、合成代替品との競争からプレミアムフィラメントファブリックを守っています。2025年、Stella McCartneyはBolt ThreadsのMicrosilkスカーフをテストし、クルエルティフリーのメッセージングが消費者の支払い意欲を高めることを実証しました。Keringの2025年原材料基準に基づくサプライチェーン監査により、中国の伝統的なサプライヤーの約40%が失格となり、認定繰り糸業者への需要が増加しました。浙江省の農場出荷繭価格は2024年に前年比18%上昇し、ESGコンプライアンスによる調達圧力を反映しています。複数年契約を確保したブランドは在庫と価格の安定性から恩恵を受け、品質飼料と疾病管理への上流投資を支援しています。

天然・生分解性繊維への消費者シフトの高まり

マイクロプラスチックへの懸念が、特にアクティブウェアなどの肌に触れるカテゴリーにおいて、ポリエステルからの転換を加速させています。シルクは合成繊維と比較して比較的短期間で完全に生分解され、主要市場の循環型規制と整合しています。セルロース系繊維の需要軟化およびリサイクルセルロース系競合他社の撤退により、サステナビリティ投資がシルク廃棄物の価値化プロジェクトへと向けられています。研究では、繭の副産物を収益化する大きな可能性が強調されており、生産者の収入機会を改善しています。シルクと合成繊維の価格差は依然として存在し、プレミアムアパレルセグメントへの浸透を制限していますが、イノベーションと循環型インセンティブがサステナブルファッションの分野におけるシルクの地位を強化しています。

政府による養蚕業近代化インセンティブ

インドのシルク・サマグラ2プログラムは、2025年3月までに自動繰り糸機の導入に向けてUSD 1億2,900万(10億7,494万ルピー)を配分しており、これにより労働要件が60%削減され、変動係数3%以内の糸の均一性が達成されます[2]出典:インド政府報道情報局、「シルク・サマグラ2プログラム」、PIB.GOV.IN 。中国では、浙江省や四川省などの省が機械化設備のコストの50%を補助し、手動チャルカからの移行を加速させています。しかし、インドの平均農場規模が0.5ヘクタールと小さく、信用へのアクセスが限られているため、インドの事業者における機械化の普及率は10%未満にとどまっています。機械化が実施された地域では、EBITDAマージンが300~500ベーシスポイント増加しており、クラスターレベルの統合イニシアチブへのプライベートエクイティの関心を集めています。

バイオエンジニアリングされたスパイダーシルクの突破口が糸ブレンドを拡大

シルクイノベーションにおけるバイオテクノロジー主導の進歩は急速に進んでおり、企業は組換え生産およびトランスジェニック手法を活用してコストを削減し、性能特性を向上させています。協力的なパートナーシップと投資により、桑シルクの美的品質とスパイダーシルクの強度を融合したハイブリッド糸の開発が促進されており、航空宇宙および防衛用途に対応しています。しかし、発酵インフラへの多大な資本要件と規制ラベリングフレームワークを巡る不確実性により、市場参入は資金力のある専門企業に限定されています。これらの課題にもかかわらず、サステナビリティと性能のトレンドが市場成長を牽引し続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合成フィラメントに対する高い繭・労働コスト | -1.3% | アジア太平洋の生産拠点、世界的なコスト比較 | 短期(2年以内) |

| 気候変動による疾病発生が収量を低下 | -1.0% | アジア太平洋が中心、アフリカおよび中東で増加 | 中期(2~4年) |

| 農家の分散化が品質の一貫性を制限 | -0.9% | アジア太平洋が主導、アフリカの初期参入者 | 長期(4年以上) |

| リサイクルセルロース系およびバイオナイロン代替品との競争 | -0.7% | 欧州および北米での代替圧力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

合成フィラメントに対する高い繭・労働コスト

江蘇省の生糸価格は2024年第3四半期に1キログラムあたりUSD 48となり、熱ストレスにより繭の生産量が減少したことを受けて2023年比22%上昇しました[3]出典:中国絹業協会、「市場データ」、CHINASILK.ORG 。2025年初頭、インドのポリエステルフィラメント糸の価格は1キログラムあたりUSD 1.80~2.00の範囲で推移し、シルク糸はプレミアム製品としての地位を維持しています。手動繰り糸の賃金は近年上昇しており、小規模事業者の利益率を低下させていますが、その程度は地域によって異なります。自動繰り糸機は労働需要を大幅に削減できますが、高い初期コストと約5年の回収期間が、補助金付き融資へのアクセスを持たない小規模農場にとって依然として大きな障壁となっています。

気候変動による疾病発生が収量を低下

2024年にカルナータカ州およびアーンドラ・プラデーシュ州でペブリン病が発生し、繭の最大40%が失われ、中国およびウズベキスタンからより高いコストで繭を輸入する必要が生じました。気温が3日連続で30℃を超えると死亡率が倍増し、長引くモンスーンシーズンは真菌感染症の原因となります。2024年、タイは早期警戒システムに向けてUSD 800万を配分しました。しかし、耐病性カイコが大規模に普及するまで(2028年以降になる可能性があります)、効果的な予防は依然として困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

アジア太平洋地域は、中国の広範な桑栽培と高い繭収量を主な要因として、世界のシルク生産量の78%を占めています。インドは疾病に関する継続的な課題にもかかわらず、機械化を通じた養蚕業の近代化に取り組んでいます。タイやウズベキスタンを含む地域の他の国々は、疾病監視の改善とインフラの整備を進めています。また、日本のバイオテクノロジー企業は東南アジアの施設を活用して、輸出市場向けのタンパク質ベースのシルクを生産しています。

欧州はシルク市場においてニッチなポジションを占めており、イタリアのコモ地区がその中心です。今後のデジタルトレーサビリティ規制はプレミアムセグメントに恩恵をもたらすでしょう。ドイツおよびイギリスは主にビスポークテーラリングおよび高級用途の流通ハブとして機能しており、ハイエンドファッションサプライチェーンにおける地域の役割を強固なものにしています。

北米および南米は新興成長地域として位置づけられています。北米は医療グレードのシルクおよびアルチザンクラフト市場の開発に注力しています。南米はCAGR 7.8%で最も成長が速い地域であり、バイオテク企業と植物性タンパク質生産者との協力によるイノベーション促進が成長を牽引しています。中東およびアフリカでは、ケニア、エチオピア、チュニジアなどの国々における小規模農家プログラムが進展しています。しかし、生産水準はアジア太平洋地域と比較して依然として限定的です。ブランドが地政学的多様化のためのニアショアリング機会を模索している一方で、アジア太平洋は世界のシルク生産をリードし続けています。

競争環境

シルク市場の地域リーダーは、繭の調達から完成糸の生産まで全工程を管理する垂直統合を通じて競争優位性を維持しています。このアプローチにより、スポット繭購入に依存する小規模繰り糸業者と比較して高い利益率を達成することが可能です。アジア太平洋では、中国とインドの生産クラスターが伝統的なシルク製造を支配しており、イタリアのコモ地区は欧州の高級シルクセグメントのハブとして機能しています。これらの主要プレーヤーは、進化するコンプライアンスおよびサステナビリティ要件に対応するため、自動化とトレーサビリティへの投資を増やしています。

AMSilk、Spiber、Kraig Biocraftなどのバイオエンジニアリングシルクイノベーターは、従来の養蚕業を迂回することで競争環境を変革しています。彼らは高度な材料特性とパフォーマンス主導のソリューションを活用し、医療機器、航空宇宙、防衛テキスタイルなどのセクターにおける高付加価値用途に注力しています。これにより、従来のシルクが効果的に競争できない分野における破壊的存在として位置づけられています。

シルク市場における新興機会には、シルク廃棄物ストリームの活用や、ESG(環境・社会・ガバナンス)および高級品監査基準を満たすためのデジタルまたは暗号トレーサーの組み込みが含まれます。機械化は特にインドなどの地域において重要な差別化要因であり、早期採用者は大幅な労働効率を達成しています。特にEUなどの市場におけるトレーサビリティの規制要件は、資本不足の製造業者がコンプライアンスおよび技術アップグレードの資金調達に課題を抱えるため、業界の統合を促進すると予測されています。

最近の産業動向

- 2025年9月:AMSilkは組換えシルク生産のコスト削減を目的として、スロバキアのバイオリアクター能力を強化するためにUSD 5,500万を確保しました。この資金調達により、サステナブルかつ高性能な用途向けのバイオベースシルク繊維の大規模生産が可能となります。

- 2025年7月:TextileGenesisが計画しているシルク糸向けブロックチェーントレーサビリティの拡張は、検証済みの産地証明とサステナビリティを確保することで市場を強化すると予測されています。このイニシアチブは、透明性の向上と偽造防止措置を通じてプレミアムブランドを引き付け、より高い価格実現を支援することを目的としています。

- 2025年6月:AMSilkはスキンケア向けバイオエンジニアリングフィブロインセラムを発売し、プレミアムコスメティクス市場への参入を示しました。このイニシアチブは、シルクの生体適合性と高級属性を活用して高マージンの美容市場に参入し、サステナブルかつ先進的なシルク用途における世界的プレゼンスを強化することで、テクニカルファイバーを超えた製品ポートフォリオを拡大するものです。

世界シルク糸市場レポートの調査範囲

シルク糸市場は、天然シルク繊維から製造された糸の取引と生産を中心に展開しています。これらの繊維はテキスタイルおよび高級ファブリックへの応用が主です。当社のシルク糸市場レポートは、北米、欧州、アジア太平洋、南米、中東、アフリカなどの主要地域をカバーする地理別に分析をセグメント化しています。本調査では、生産(数量)、消費(金額および数量)、輸出入(金額および数量)を含む貿易動態など、さまざまな分析を検討しています。さらに、卸売価格動向なども検討しています。市場予測は金額(USD)および数量(メートルトン)の両方で提示されています。

| 北米 | 米国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| カナダ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南米 | ブラジル | 生産分析(収穫面積、収量、生産量) |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アルゼンチン | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 欧州 | イタリア | 生産分析(収穫面積、収量、生産量) |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ドイツ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| イギリス | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| インド | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| タイ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ウズベキスタン | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中東 | トルコ | 生産分析(収穫面積、収量、生産量) |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| サウジアラビア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アフリカ | エチオピア | 生産分析(収穫面積、収量、生産量) |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| エジプト | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | ||

| 輸入市場分析(金額、数量、主要供給市場) | ||

| 輸出市場分析(金額、数量、主要仕向地市場) | ||

| 卸売価格動向分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレーヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 地理別 | 北米 | 米国 | 生産分析(収穫面積、収量、生産量) |

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| カナダ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南米 | ブラジル | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アルゼンチン | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 欧州 | イタリア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ドイツ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| イギリス | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| インド | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| タイ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ウズベキスタン | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 中東 | トルコ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| サウジアラビア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アフリカ | エチオピア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| エジプト | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(金額および数量) | |||

| 輸入市場分析(金額、数量、主要供給市場) | |||

| 輸出市場分析(金額、数量、主要仕向地市場) | |||

| 卸売価格動向分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレーヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

2031年のシルク糸市場の規模はどのくらいになりますか?

市場規模は2026年からのCAGR 5.22%に基づき、2031年までにUSD 6,100万に達する見込みです。

最も急速に拡大している地域はどこですか?

南米はSpibarとSuzanoの醸造タンパク質プロジェクトに牽引され、2031年までにCAGR 7.8%を記録しています。

医療用途が急増している理由は何ですか?

予測可能な分解性と活発な特許活動が医療・生物医学用糸を後押ししています。

シルクの価格が高止まりしている理由は何ですか?

繭の不足と農村部の賃金上昇が生糸価格を押し上げ、ポリエステルのコストを大幅に上回っています。

最終更新日: