ウール市場規模とシェア

Mordor Intelligenceによるウール市場分析

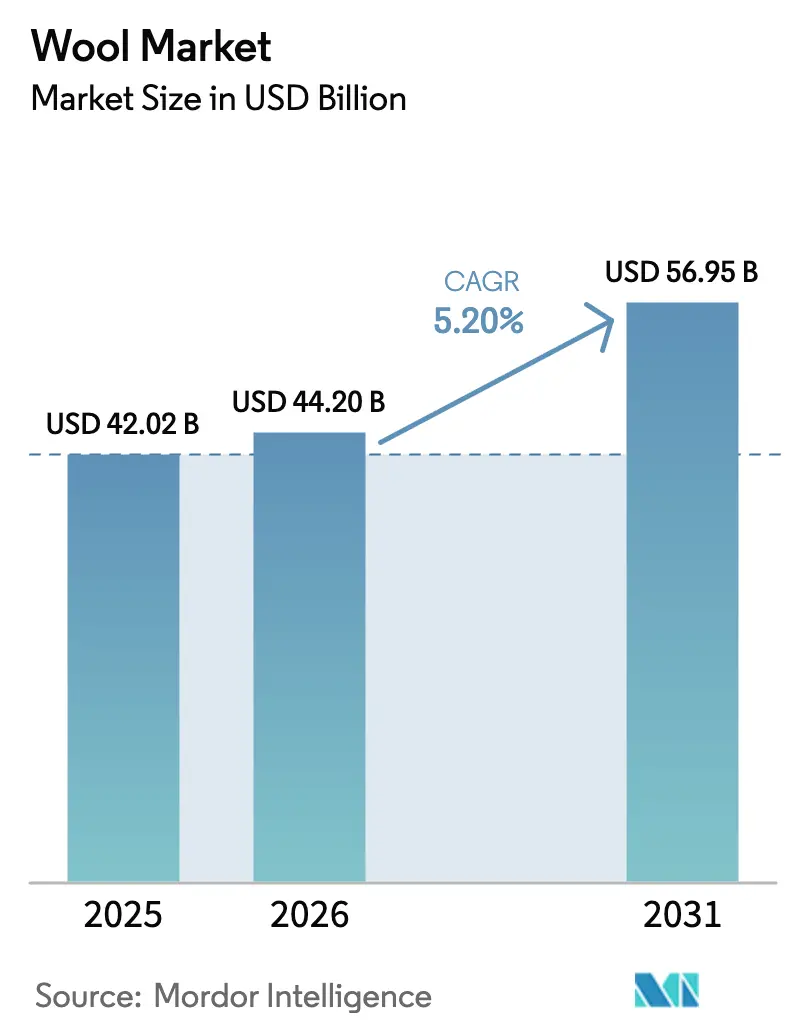

ウール市場は、2025年の420億2,000万米ドル、2026年の440億2,000万米ドルから、2031年までに569億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.20%を記録すると予測されています。生分解性繊維に対する規制支援の高まり、デジタルトレーサビリティの義務化、および認証済みメリノウールへの高級・アウトドアブランドの転換が主要な成長エンジンとなっています。建築断熱材の仕様担当者が負の炭素フットプリントを持つ羊毛バットを好む傾向や、ウール混紡の難燃性生地を必要とする防衛機関からの需要シグナルも、アパレルサイクルの変動から産業を守るクッションとなっています。しかし、オーストラリア、ニュージーランド、および欧州の一部では羊の頭数減少と労働力不足が報告されており、非ミュールジングおよび完全トレーサブルなロットに対するオークションプレミアムを促しています。上位15社のプロセッサーが原毛処理量の35%しか管理していないため、競争の激しさは中程度にとどまっており、協同組合や専門製造所が責任ある羊毛基準(Responsible Wool Standard)およびZQメリノ認証を通じて価格プレミアムを獲得する余地が残されています。

主要レポートのポイント

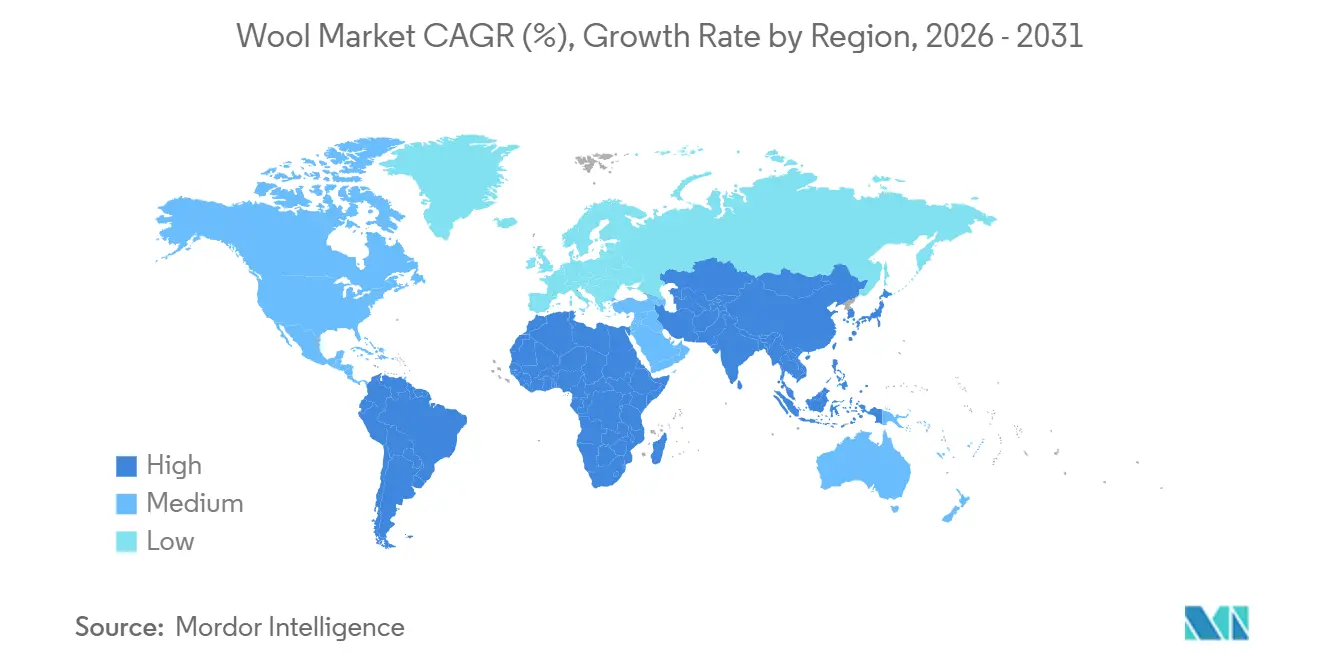

- 地理別では、アジア太平洋地域が2025年のウール市場シェアの46.8%を占め、中東は2031年までにCAGR 5.2%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のウール市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のファッションサプライチェーンのグリーン化 | +0.8% | 欧州、北米、東アジア | 中期(2〜4年) |

| トレーサブルおよび認証済みウールへの需要増加 | +0.7% | 欧州、北米、オーストラリア、ニュージーランド | 短期(2年以内) |

| 合成繊維を生分解性ウールへ転換させる規制圧力 | +0.6% | 欧州連合中核部、英国、アジア太平洋輸出ハブ | 長期(4年以上) |

| 建築材料における断熱用途の拡大 | +0.4% | 北欧および北米 | 長期(4年以上) |

| ブロックチェーン対応の産地証明プラットフォームによる農場レベルの価格プレミアム解放 | +0.5% | オーストラリア、ニュージーランド、アルゼンチン、ウルグアイ | 中期(2〜4年) |

| ウール混紡難燃性生地の軍事採用 | +0.3% | 米国および北大西洋条約機構加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界のファッションサプライチェーンのグリーン化

高級グループは現在、製造所に対して環境製品宣言(EPD)を、牧場に対してサイエンスベースの放牧慣行を要求しており、ポリエステルやナイロンに対する認証済みウールの魅力を高めています。Keringは2026年までにサプライヤーに対して再生型放牧の成果を文書化するよう求めており、パタゴニアの120万ヘクタール以上をChargeurs社のNativaプログラムの下に置いています [1]出典:Kering、「ウールサプライヤー向け原材料基準 2024」、kering.com。2024年には欧州の12社のプロセッサーが環境製品宣言を取得し、スポーツウェアブランドとの調達入札においてそれを活用しています。欧州連合の持続可能なテキスタイル戦略は、ウールが産業堆肥化条件下で5年以内に生分解されるため(ポリエステルとは異なり)、ウールに規制上の優位性を与えています [2]出典:欧州委員会、「エコデザイン規則 2024/1781」、ec.europa.eu。しかし、大衆市場向けのアジア小売業者は依然として低単価と迅速な染色サイクルを理由に合成繊維を優先しており、バリューセグメントにおけるこのドライバーの影響を緩和しています。

トレーサブルおよび認証済みウールへの需要増加

リスクマネージャーはエンドツーエンドの系譜を求めており、オーストラリアウールイノベーション(Australian Wool Innovation)は2024年に5万梱包を対象にブロックチェーン台帳の試験運用を行い、入札前に買い手がミクロン数と非ミュールジング状態を確認できるようにしました。TextileGenesisは2025年にニュージーランドメリノと提携し、マークス・アンド・スペンサーなどの小売業者が10メートルトン以上の注文に要求するQRタグを梱包ラベルに埋め込みました。ウールマーク社(The Woolmark Company)のSustainaWOOLプログラムは1年以内に87の製造所を引き付け、認証済みロットは現在8〜15%のオークションプレミアムを達成しています。認証コストは施設あたり5,000〜25,000米ドルの範囲ですが、製造所は通常18ヶ月以内に高い価格設定を通じて投資を回収しています。

合成繊維を生分解性ウールへ転換させる規制圧力

欧州連合のエコデザイン規則2024/1781は、アパレルブランドに対して2027年までにデジタルパスポートに繊維含有量を含めることを義務付け、不遵守に対しては地域売上高の4%のペナルティを課しています。ウールはEN 13432に基づく欧州連合の生分解性テストに合格していますが、ポリエステルは不合格です。フランスの改正反廃棄物法は現在、合成繊維主体の衣料品1点あたり0.50ユーロ(0.54米ドル)の手数料を追加し、ウールとポリエステルの価格差を実質的に縮小しています。カリフォルニア州のマイクロファイバーろ過法は、消費者が家電のアップグレードを避けるために天然繊維を選ぶよう誘導することで、北米でもこのトレンドを強化しています。

建築材料における断熱用途の拡大

Thermafleece社の羊毛バットは環境製品宣言(EPD)の認証を保有しており、メートルトンあたり-0.006メートルトン二酸化炭素換算という負の地球温暖化ポテンシャルを文書化しており、プロジェクトがクレジットを獲得するのに役立つデータポイントとなっています。英国の改修需要は2024年に40%増加し、建築基準法パートLが厳格なU値を設定しており、羊毛ブランケットはミネラルウールよりも薄いプロファイルでこれを満たしています。ドイツは2025年にバイオベースの改修向けに5億ユーロ(5億4,000万米ドル)の補助金を割り当て、断熱材が欧州の農場から調達される場合に設置コストの25%をカバーしています。防火クラスのユーロクラスEが高層建築での使用を制限しており、成長は低層および住宅プロジェクトに限定されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 伝統的生産国における羊の頭数減少 | -0.5% | オーストラリア、ニュージーランド、欧州、北米 | 中期(2〜4年) |

| 動物福祉慣行に対する環境面の精査によるブランド採用の減少 | -0.4% | 欧州および北米のブランド本社 | 短期(2年以内) |

| ラノリン副産物価格の変動によるスカーリングマージンの圧迫 | -0.3% | オーストラリア、ニュージーランド、中国、欧州 | 短期(2年以内) |

| 技術複合材における新興植物由来バイオファイバーとの競争 | -0.3% | 欧州、北米、アジア太平洋の自動車ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的生産国における羊の頭数減少

オーストラリア、ニュージーランド、欧州における羊の在庫の構造的縮小は、原材料供給を逼迫させ、数量志向のテキスタイル製造所がウールを合成繊維の代替として採用することを妨げる価格下限を引き上げています。オーストラリアの羊群は2024年に6,370万頭まで減少し、2020年比で12%の減少となり、2024〜2025年の刈り取り量は28万メートルトンの原毛に縮小しました。ニュージーランドの羊群は2,580万頭まで減少し、原毛輸出を10万8,000メートルトンに抑制しています [3]出典:オーストラリア農業資源経済科学局、「羊の在庫 2024」、agriculture.gov.au。労働力不足が問題をさらに悪化させており、剪毛請負業者は現在1頭あたり4.50〜5.00豪ドル(2.90〜3.20米ドル)を要求しており、2020年比で25%上昇しています。欧州連合の繁殖用雌羊の頭数も5年間で9%減少しており、主にスペイン、フランス、英国で供給がさらに逼迫しています。

動物福祉慣行に対する環境面の精査によるブランド採用の減少

ミュールジングおよび生体輸出慣行を標的とした活動家キャンペーンにより、ファッションブランドは調達制限を課すことを余儀なくされており、これがサプライチェーンを分断し、ウール生産者のコンプライアンスコストを増加させています。オーストラリアウール取引所(Australian Wool Exchange)のデータによると、非ミュールジング梱包は2024年に前年比5%増加しましたが、このカテゴリーは依然としてオークション総量の15%未満にとどまっており、農場での慣行変更の遅さと、遺伝的選択や追加の労働力および獣医師の監督を必要とする化学的処置など、代替のハエ刺し予防方法を採用することへの高齢牧場主の消極性を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

アジア太平洋地域は2025年のウール市場シェアの46.8%を占め、原毛輸入量の5分の3を処理する中国のスカーリング、紡績、製織複合施設が中心となっています。2024〜2025年のインドの手織物輸出は、欧州および北米の小売業者が低炭素の職人製テキスタイルを重視する中で引き続き勢いを示しています。しかし、下振れリスクとしては、山東如意(Shandong Ruyi)の2024年の破産と、オーストラリアの28万メートルトンの原毛刈り取り量からの細番手ウール供給の縮小が挙げられ、いずれもゲージファインニットウェアにメリノを使用する中国の製造所を圧迫しています。日本の輸入は2024年に8%減少し、消費者が合成繊維のパフォーマンスウェアにシフトしている一方、韓国は2025年に制定された拡大生産者責任法を満たすためにリサイクルポリエステルへの投資を転換しました。

中東は2031年までにCAGR 5.2%で最も速い成長を達成すると予測されています。トルコの梳毛製造所は欧州のファッションハウスに48時間以内に高品質のスーツ地を出荷しており、近接性を活用してサプライチェーンリスクを軽減しています。オマーンはソハール自由区のカット・メイク・トリム施設に1億2,000万米ドルの外国直接投資を誘致し、湾岸協力会議市場全体での無関税参入と湾岸協力会議・シンガポール自由貿易協定に基づく優遇関税を活用しています。地域のスカーリングインフラの不足が依然としてボトルネックとなっており、輸入半加工ウールへの依存が続いています。

欧州は2025年に世界の消費を吸収し、ロロ・ピアーナ(Loro Piana)、ヴィターレ・バルベリス・カノニコ(Vitale Barberis Canonico)、エルメネジルド・ゼニア(Ermenegildo Zegna)が年間3万5,000メートルトンの細番手メリノを紡績するイタリアのビエッラ地区が牽引しました。ドイツのズュートウォーレ(Südwolle)はベトナムに2,000メートルトンの染色工場を追加しましたが、より厳格な許容差を必要とするプレミアム番手については国内工場を維持しています。英国の製造所はブレグジット関税がスーツ輸出を損なった後、羊毛断熱材に転換し、Thermafleece社は英国のバイオベース断熱材市場で15%のシェアを確保しました。ロッテルダムとアントワープの港は引き続き再配送ハブとして機能し、西欧より40%低い人件費の恩恵を受ける東欧の縫製センターにトップスや糸を転送しています。欧州連合エコデザイン規則およびデジタル製品パスポートへの準拠が、デジタルトレーサビリティシステムを持たない製造所に対して、欧州連合の4億5,000万人の消費者市場へのアクセスを失うリスクを冒さないよう迅速な近代化を迫っています。

競争環境

ウール市場の競争は2つの戦略的アプローチに分かれており、コスト重視の中国・インドのスカーリング業者が高数量を狙う一方、プレミアム志向の欧州・オーストラリアシア製造所が超細番手メリノウールのための独占的な農場パートナーシップを確立しています。ロロ・ピアーナ、ヴィターレ・バルベリス・カノニコ、エルメネジルド・ゼニアなどのイタリアのハウスは、ビエッラで合計約3万5,000メートルトンの細番手ウールを加工し、直線メートルあたり1,500米ドルを超える価格で生地を小売しています。この二極化により、地域の協同組合や専門製造所は、高級・アウトドアブランドに響く責任ある羊毛基準(Responsible Wool Standard)やZQメリノなどの認証を通じてプレミアムを獲得することができます。

デジタルイノベーションは現在、マージンのレバーとして機能しており、ブロックチェーン産地証明プラットフォームが農場レベルで梱包にタグを付け、トレーサブルなロットに対して10〜20%の価格上昇を解放しています。オーストラリアウールイノベーション(Australian Wool Innovation)とEverledgerは、5万梱包の実験室試験証明書に暗号ハッシュを使用する試験運用を行い、買い手がアプリケーションプログラミングインターフェース(API)を通じてデューデリジェンスチェックを自動化できるようにしました。オーストラリアウール取引所(Australian Wool Exchange)のウェブベースオークションはすでに国内刈り取り量の85%を処理しており、リアルタイムのミクロンデータと非ミュールジング状態に連動したアルゴリズム入札を試験運用し、価格発見を数週間から数日に短縮しています。デジタルインフラを持たない製造所は、デジタル製品パスポートが2027年に義務化された際に欧州連合のサプライヤーリストから除外されるリスクがあります。

企業の動向は拡大と撤退の両方を示しています。Chargeurs社は2024年7月にスイスの仕上げ業者Cilanderを6億5,320万ユーロ(7億600万米ドル)で買収し、ファッションのリードタイムを短縮する低水使用染色とデジタル印刷を統合しました。ロロ・ピアーナは2024年に10.2ミクロンのレコードベールに20万豪ドル(12万9,000米ドル)以上を支払い、超細番手セグメントでの支配力を固めました。これらの変化は、ラノリン副産物マージンの変動と相まって、競争の激しさをバランスの取れた状態に保ち、機動力のあるプレイヤーが持続可能性プレミアムを獲得する一方、数量中心のプロセッサーが薄れるコスト優位性を追い求めることを可能にしています。

最近の産業動向

- 2025年2月:カンガルー島ウールミル(Kangaroo Island Wool Mill)が本格的な操業を開始し、超細番手メリノ生産とオンアイランド加工を統合してサプライチェーン全体で価値を獲得し、ウール生産への観光客の関与を強化しました。

- 2025年1月:ロロ・ピアーナ(Loro Piana)は、2025年春夏コレクションを皮切りに、ペコラ・ネラ(Pecora Nera)ウールコレクションにブロックチェーンベースのトレーサビリティシステムを導入しました。このシステムはオーラブロックチェーンコンソーシアム(Aura Blockchain Consortium)プラットフォーム上で動作しています。

- 2024年7月:Chargeurs SAがスイスのテキスタイル仕上げ専門業者Cilanderを買収し、年間売上高6億5,320万ユーロ(7億600万米ドル)と2,300人の従業員を統合しました。この取引により、水消費量を40%削減し、ファッションブランドの短納期生産を可能にするデジタル印刷と持続可能な染色技術が統合されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界のウール市場を、アパレル、インテリアテキスタイル、技術用途向けに取引または加工される羊毛、メリノ、モヘア、カシミア、アルパカおよび類似の特殊繊維を含む動物ウールの年間金額と定義しています。カバレッジは農場ゲートでの繊維生産から始まり、主要な取引ハブを経て、トップス、糸、または生地を下流の製造所に販売する第一段階のプロセッサーで終わります。

調査範囲の除外:ミネラルウール断熱材、合成フリース、および非動物由来のリサイクル繊維は本調査の範囲外です。

セグメント概要

- 地理別

- 北米

- 米国

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- メキシコ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 欧州

- ドイツ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イタリア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 英国

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オランダ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ベルギー

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- 中国

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 日本

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ニュージーランド

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オーストラリア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 南米

- ブラジル

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 中東

- アラブ首長国連邦

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- サウジアラビア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オマーン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- モロッコ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

オーストラリア、中国、イタリア、米国、南アフリカのウール生産者、取引会社、スカーリング工場、紡績業者、ブランド調達マネージャーとの数十件の構造化インタビューおよびアンケートにより、価格前提、収量損失、需要変動を検証しました。専門家のフィードバックはまた、ミクロンプレミアムのトレンドと認証済みウールの採用率を確認し、二次データだけでは埋められないギャップを解消しました。

デスクリサーチ

アナリストは、FAO FAOSTATの生産データ、USDA ERS綿・ウール見通し、オーストラリアウール取引所(Australian Wool Exchange)の価格シート、国際ウールテキスタイル機構(International Wool Textile Organisation)の供給統計、欧州連合COMEXTの貿易記録など、公開されている信頼性の高いデータセットから調査を開始しました。これらのソースにより、生産量、貿易フロー、および現行のミクロンベースの価格スプレッドが明確になりました。企業の財務報告書、投資家向け資料、各国の税関データにより、地域の換算係数を固定するプロセッサーの収益と出荷額が提供されました。プロセッサーの財務情報のためのD&B Hooversや、リアルタイムニュースのためのDow Jones Factivaを含む有料プラットフォームが、タイムリーな競争・取引の洞察でデスクワークを充実させました。引用されたソースは証拠基盤を示しており、構築全体を通じて多くの追加的な政府・産業参考資料が検討されました。

市場規模算定と予測

コアモデルはトップダウンの「生産量プラス貿易再構築」アプローチを適用し、地域別の平均販売価格でクリーン換算生産量を乗算し、輸出入金額と照合します。選択的なボトムアップチェック、プロセッサーの積み上げおよびサンプリングされた平均販売価格×数量計算が、合計確定前に外れ値を検出します。組み込まれた主要ドライバーには、羊群の頭数、原毛からクリーンウールへの収率比率、アパレル小売売上指数、認証済みウールの普及率、および繊維間価格パリティが含まれます。一人当たりGDPトレンドとアパレル小売成長および羊群ダイナミクスを組み合わせた多変量回帰が2030年までの需要を予測し、シナリオ分析が生物安全保障ショックや合成繊維政策の変化に対して調整します。

データ検証と更新サイクル

アウトプットは分散・異常値チェック、ピアレビュー、マネージャー承認の3層を通過します。結果は国際ウールテキスタイル機構(IWTO)の価格ベンチマークとオーストラリアウール取引所(AWEX)の指標と比較され、重大な乖離はモデルの再実行を引き起こします。レポートは年次更新され、関税変更や疾病発生などの注目すべき市場イベントは中間更新を促し、クライアントが常に最新の見解を受け取れるようにしています。

Mordorのウールベースラインが信頼を得る理由

公表されているウールの数値は、企業が異なる繊維スコープ、価格ベース、更新リズムを選択するため、しばしば異なります。

一部は原毛のみを引用し、他は完成テキスタイルに焦点を当て、多くは時代遅れの為替レートで換算した単一地域のスナップショットに依存しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 430億9,000万米ドル(2025年) | ||

| 112億5,000万米ドル(2024年) | グローバルコンサルタントA | 細番手羊毛のみをカウント、静的な70%クリーン収率係数を適用、地域カバレッジが限定的 |

| 85億6,000万米ドル(2025年) | 業界誌B | 輸出受取額をプロキシとして使用、国内消費を除外、前年の為替レートに依存 |

この比較は、より狭いスコープや単純化された前提が市場価値を4倍以上抑制する可能性を示しています。Mordorの厳格な変数選択、透明な収率調整、および年次更新により、意思決定者は自信を持って依拠できるバランスの取れた再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

2031年のウール市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 5.20%で成長し、569億5,000万米ドルに達すると予測されています。

2025年に世界のウール加工をリードした地域はどこですか?

アジア太平洋地域が2025年の売上高の46.8%を占め、中国の統合されたスカーリング、紡績、製織能力が牽引しました。

ブランドが認証済みウールを求める理由は何ですか?

デジタルトレーサビリティと動物福祉の保証が評判リスクを低下させ、繊維原産地の開示を義務付ける欧州連合エコデザイン規則を満たします。

建築基準法はウール断熱材の需要にどのような影響を与えていますか?

ドイツの補助金と英国の厳格なU値基準が、負の内包炭素と湿気調整を実現する羊毛バットを優遇しています。

オーストラリアでウール供給の成長を制約しているものは何ですか?

羊の頭数が6,370万頭まで減少し、剪毛労働力不足がコストを押し上げており、原毛刈り取り量を28万メートルトンに制限しています。

最も速い成長を示している最終用途セグメントはどれですか?

難燃性制服を含む技術・軍事テキスタイルは、安定した調達契約とパフォーマンス要件により、ファッションアパレルよりも速く拡大しています。

最終更新日: