IoT半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.15 Billion Square Inches |

| 市場取引高 (2031) | 1.78 Billion Square Inches |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoT半導体シリコンウェーハ市場分析

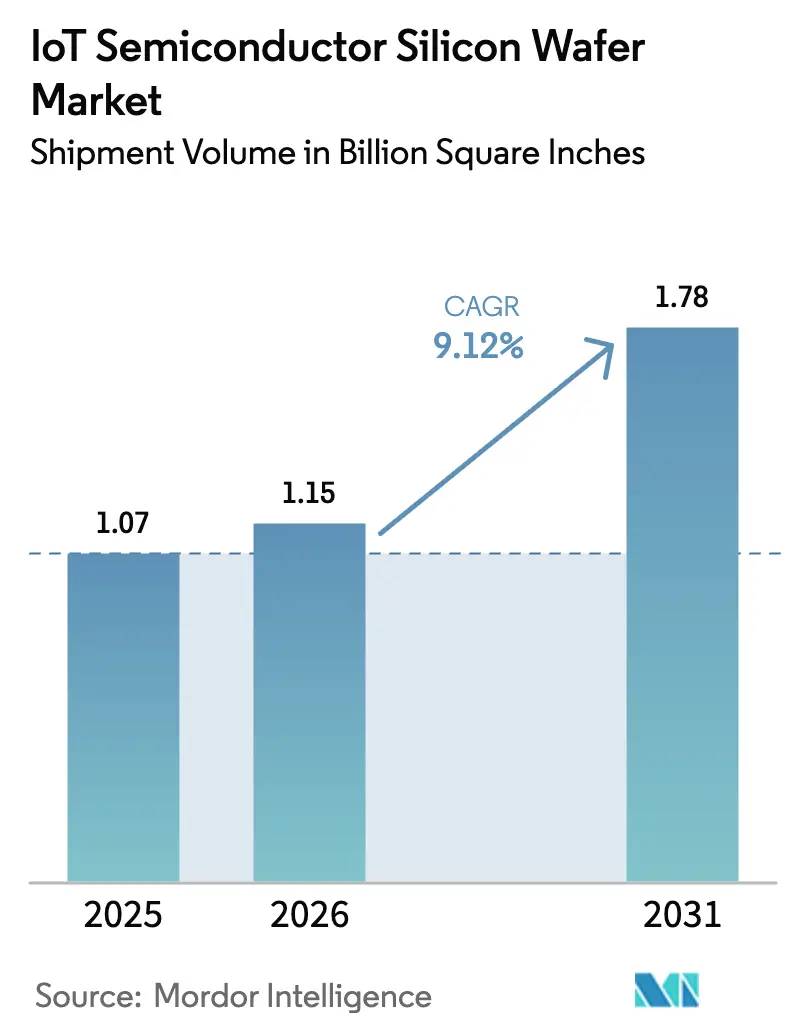

IoT半導体シリコンウェーハ市場規模は、2025年の10億7,000万平方インチから2026年には11億5,000万平方インチへと拡大し、2026年~2031年のCAGR 9.12%で成長して2031年までに17億8,000万平方インチに達する見込みです。エッジAI推論に向けた構造的シフトが、レガシー形状から先端ノード処理への設計移行を促し、ウェーハ需要とコンピューティング密度の連動を強めています。米国および欧州における政策的インセンティブが国内300 mm施設への新規資本を誘導し、アジア太平洋サプライチェーンへの依存を段階的に低下させています。自動車・産業用OEMが締結した長期供給協定は、成熟ノードおよび最先端ノードの双方で割当を固定化し、直径クラス全体にわたる高稼働率を支える二層需要プロファイルを形成しています。同時に、ポリシリコン価格の変動と再生200 mmツールの不足がコスト圧力を高止まりさせており、IoT半導体シリコンウェーハ市場全体を通じた戦略的在庫バッファーの必要性を強化しています。

レポートの主要ポイント

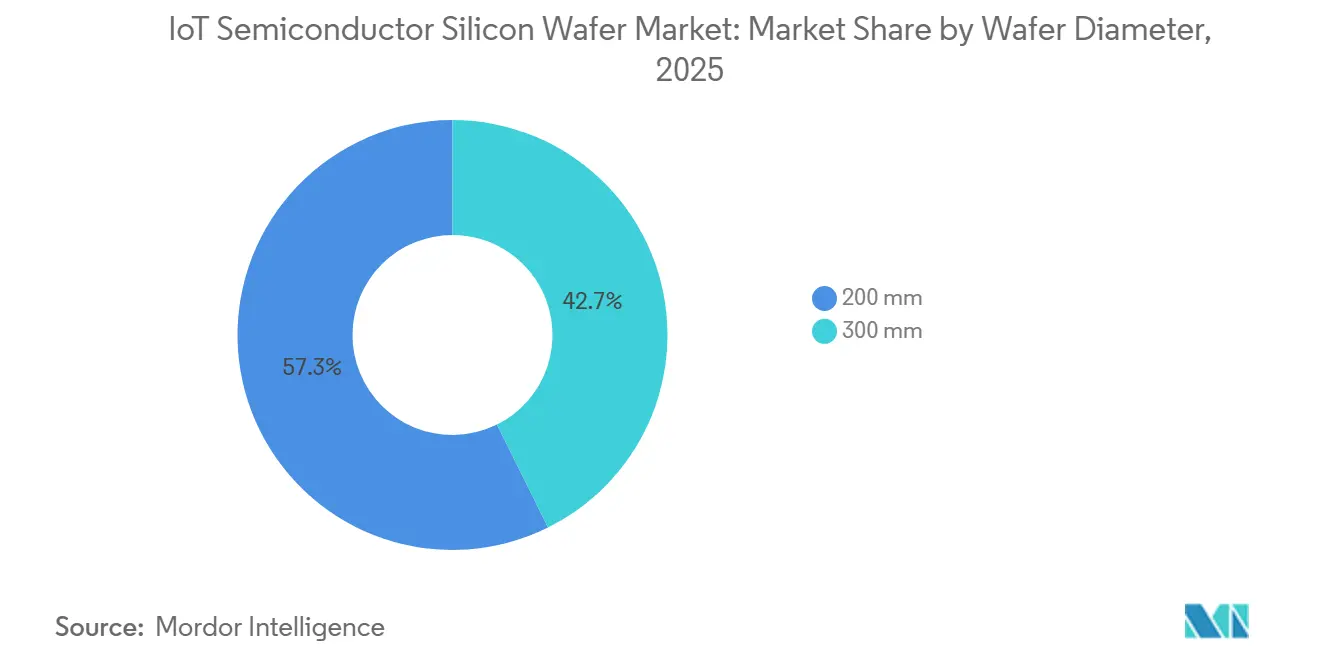

- ウェーハ直径別では、200 mmカテゴリーが2025年のIoT半導体シリコンウェーハ市場シェアの57.33%を占め、300 mm基板は2031年までCAGR 10.43%で拡大する見込みです。

- テクノロジーノード別では、28 nm超の成熟ノードが2025年のIoT半導体シリコンウェーハ市場の64.61%を占め、先端ノードは2031年までCAGR 10.64%で進展しています。

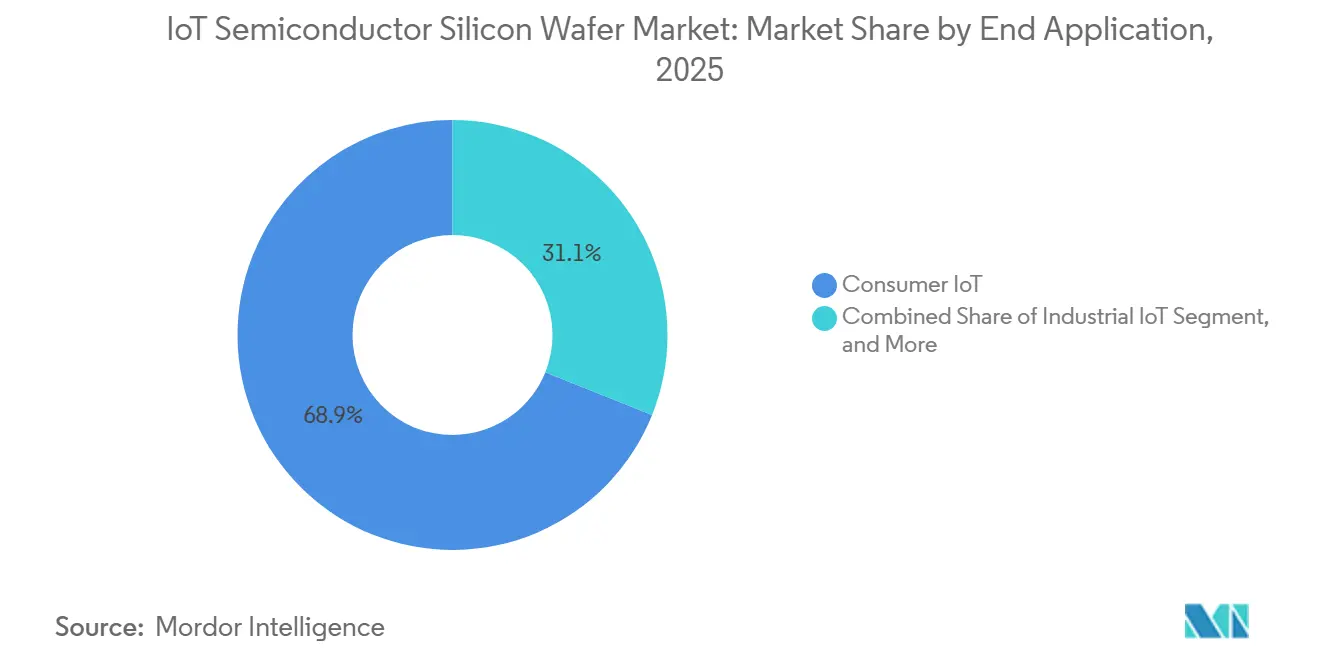

- 用途別では、コンシューマーIoTが2025年の市場シェアの68.94%を占め、産業用IoTは2026年~2031年にかけて最速のCAGR 10.73%を記録する見込みです。

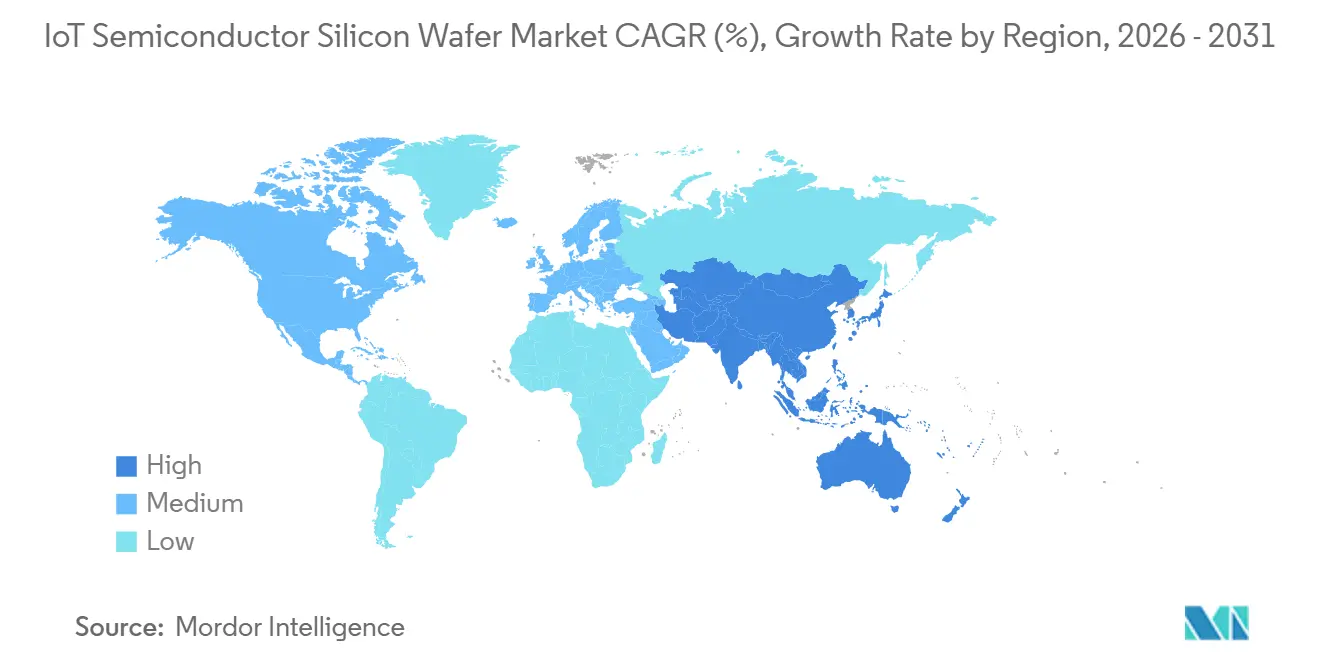

- 地域別では、アジア太平洋が2025年の市場シェアの69.84%をリードし、2031年までCAGR 10.91%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIoT半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファウンドリにおける300 mm能力拡張の急増 | +2.3% | アジア太平洋中心、北米・欧州への波及 | 中期(2~4年) |

| エッジAI対応IoTデバイスからの先端ノード需要 | +2.1% | グローバル、アジア太平洋・北米に集中 | 短期(2年以内) |

| 政府チップ奨励策(CHIPSおよびEUチップス法) | +1.8% | 北米・欧州、アジア太平洋への間接的影響 | 長期(4年以上) |

| 電力・MEMSのIoTチップ向け200 mmウェーハ採用の増加 | +1.4% | グローバル、特にアジア太平洋・欧州 | 中期(2~4年) |

| 自動車IoT OEMとの戦略的長期供給協定 | +1.2% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 低欠陥ウェーハプロセスを推進するサステナビリティ要件 | +0.8% | 欧州・北米、アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファウンドリにおける300 mm能力拡張の急増

ファウンドリは2024年から2026年初頭にかけて300 mm工場に1,500億米ドル超を投じ、米国、台湾、韓国、ドイツに大量生産クリーンルームを追加しました。これらのメガ工場は、より大きなダイ歩留まりと高度な自動化レベルを活用することでウェーハ1枚あたりのコストを削減し、マージンを損なうことなくプロセス縮小ロードマップを継続可能にしています。300 mm転換に伴う設備カスケードは使用可能な200 mmツールのプールも縮小させ、機械ブローカーの価格決定力を強化しています。先進的な自動車・産業用ロジックへの顧客需要はすでに量産前スロットを埋めており、能力と複雑性が同時に高まる際にIoT半導体シリコンウェーハ市場がいかに恩恵を受けるかを示しています。[1]台湾積体電路製造、「TSMC年次報告書2024」、tsmc.com

エッジAI対応IoTデバイスからの先端ノード需要

スマートカメラ、予知保全モジュール、医療用ウェアラブルは現在、ニューラルコアを内蔵してローカルで推論を実行し、レイテンシを削減してプライバシー上の懸念を回避しています。フラッグシップの4 nmプロセッサは5 W未満の消費電力で48 TOPSを実現しており、これは28 nm以上のノードでは達成不可能な電力性能ポイントです。欧州・北米でデータ保護法が厳格化するにつれ、OEMはユニットコストが上昇しても先端ウェーハへの移行を加速しています。ファウンドリはエッジAI顧客向けに7 nm未満の能力を優先しています。これはダイ歩留まりの学習曲線が急峻であり、平方インチあたりの収益を押し上げるためです。この好循環がIoT半導体シリコンウェーハ市場のCAGRに有意な押し上げをもたらしています。[2]Qualcomm、「QCS8550 IoTプロセッサ製品概要」、qualcomm.com

政府チップ奨励策(CHIPSおよびEUチップス法)

設備投資の20~30%をカバーする連邦補助金は、グリーンフィールド工場の回収期間を短縮し、国内建設に向けた取締役会の意思決定を後押ししています。これらのプロジェクトが量産に達するまでには3年以上を要しますが、早期調達によりアジアから成膜・エッチングツールが引き上げられ、グローバルリードタイムが逼迫してウェーハの平均販売単価が上昇しています。重要なのは、立地に基づく税制優遇が重要インフラおよび防衛IoTプログラムへの優先割当を義務付けており、西側サイトにおける将来需要を固定化している点です。この遅延しながらも持続的な効果が、IoT半導体シリコンウェーハ市場をより急峻な長期成長軌道に乗せています。[3]米国商務省、「バイデン・ハリス政権がTSMCアリゾナとの暫定条件を発表」、commerce.gov

電力・MEMSのIoTチップ向け200 mmウェーハ採用の増加

電池駆動センサー、MEMSアクセラロメーター、低電圧レギュレーターは、ツール償却が完了しサイクルタイムが短い200 mmラインにとって引き続き最適製品です。GaNやSiCなどの新材料にこれらのノードを拡張するファウンドリは、300 mmスタックを再認定することなく高電圧定格を実現しています。自動車ティア1サプライヤーは現在、EVドライブトレインおよびADASモジュールにとってのパワーデバイスの重要性を反映し、契約に200 mm供給保証条項を明記しています。90%超の高稼働率が成熟ノードを価格下落から守り、IoT半導体シリコンウェーハ市場における健全なシェアを維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生200 mm工場ツールの不足 | -1.2% | グローバル、欧州・北米で深刻 | 短期(2年以内) |

| 先端ノードに対する地政学的輸出規制 | -0.9% | 中国・ロシア、グローバルへの間接的影響 | 中期(2~4年) |

| 7 nm未満ウェーハ生産への高額設備投資 | -0.7% | グローバル、アジア太平洋に集中 | 長期(4年以上) |

| ポリシリコンおよび特殊ガス価格の変動 | -0.6% | グローバル、アジア太平洋が最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生200 mm工場ツールの不足

OEMは10年前に200 mmツールの新規生産を停止したため、成熟ノードを延長するファウンドリは廃止されたラインを探し回っています。エッチャーおよびCVD装置のブローカー価格は2023年以降2倍に上昇し、自動車安全基準が義務付ける再認定プロトコルはリードタイムを2年に延ばしています。この設備ボトルネックは、堅調なエンドマーケット受注にもかかわらずパワーマネジメントICおよびMEMSセンサーの成長上限を制約し、IoT半導体シリコンウェーハ市場の勢いを削いでいます。

先端ノードに対する地政学的輸出規制

中国への極端紫外線リソグラフィー出荷を禁じる規制は、7 nm未満の野心を台湾、韓国、米国へと転換させています。中国のファウンドリは14 nm以上にシフトし、ローカルのエッジAIチップエコシステムを阻害して見込みウェーハ需要を縮小させています。西側OEMは制裁リスクを回避するため先端設計を中国ファウンドリから迂回させており、サプライルートを再編しているものの総能力を拡大するには至っていません。実際の結果は効率の損失であり、IoT半導体シリコンウェーハ市場の成長をわずかに鈍化させています。[4]産業安全保障局、「先端コンピューティングおよび半導体製造品目最終規則」、bis.doc.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:スケーリング経済性で300 mmが地歩を固める

200 mmセグメントは2025年のIoT半導体シリコンウェーハ市場シェアの57.33%を支配しており、償却済みツールセットで優位性を発揮するパワーデバイスおよびMEMSセンサーの持続力を示しています。それでも、300 mm出荷量は2031年までCAGR 10.43%で拡大する見込みです。これは、より大きなウェーハ1枚から2倍以上のダイが得られ、マスクおよび設備コストをより多くの生産量に分散できるという経済的計算を反映しています。300 mmノードに紐づくIoT半導体シリコンウェーハ市場規模は、したがって産業全体の出荷量成長を上回るペースで拡大しています。

潤沢な財務基盤を持つアジアのファウンドリは200 mmモジュールを大規模に転換し、レガシー設備を転売向けに解放する一方で、同様の資本インセンティブを持たない地域での不足を増幅させています。欧州のファウンドリは、自動車顧客がサプライチェーンの慣れ親しんだ環境を最先端密度より重視するため、200 mm資産を引き続き活用しています。しかし時間の経過とともに、パワーデバイスラインも長いダイチャネルと高電流定格を実現するために300 mm基板を採用しており、このシフトがIoT半導体シリコンウェーハ市場を継続的な進化の中に置いています。

テクノロジーノード別:先端ノードがエッジAIプレミアムを獲得

28 nm超の成熟ノードは2025年のIoT半導体シリコンウェーハ市場規模の64.61%を占め、ダイコストが演算能力を上回るマイクロコントローラー、Bluetoothラジオ、アナログフロントエンドを駆動しています。先端ノードは対照的に、エッジAIアクセラレーターおよび5Gモデムがミリワットあたりのトランジスタ密度を求めるため、2031年までCAGR 10.64%を記録する見込みです。ゲートオールアラウンドアーキテクチャを展開するファウンドリは、同等性能で40%の消費電力削減を報告しており、これはウェアラブルおよびリモートセンサーのバッテリー寿命を直接延長する指標です。

14 nmから22 nmの主流ノードはギャップを埋め、最先端の複雑性よりも適度な統合を好むWi-Fi 6E、Thread、UWB接続チップにサービスを提供しています。先進的な露光を友好的な法域に集中させる輸出規制体制は間接的に価格を安定させ、絶対コストが上昇する中でも買い手に予測可能性を与えています。最終的な結果は、IoT半導体シリコンウェーハ市場におけるバイモーダルなノード構成であり、コストと性能の両ニッチが十分に守られています。

最終用途別:産業用IoTが成長軌道をリード

コンシューマーデバイスは2025年の市場シェアの68.94%を占めましたが、産業用IoTは2031年までCAGR 10.73%で他のすべての垂直市場を上回るペースで成長する見込みです。予知保全センサー、デジタルツイン、スマートグリッドコントローラーは現在、モジュールあたり複数のダイを統合しており、スマートホームガジェットよりもウェーハ集約度を高めています。したがって、工場自動化に紐づくIoT半導体シリコンウェーハ市場規模は急速に拡大しており、ユニット出荷量はコンシューマー出荷量に及ばないものの成長は著しいです。

ヘルスケアウェアラブルおよびインフラプロジェクトは、プライバシーとレイテンシのためにデバイス上処理を義務付ける明確な規制フレームワークの恩恵を受け、安定した上昇余地を加えています。産業用IoT統計に含まれることが多い自動車用途は、ADASスタックがビジョン、レーダー、AIコンピューティングを単一のシステムオンチップに統合するため、先端ノードの需要を増幅させています。このミックスがファウンドリにマルチノードポートフォリオの構築を促し、IoT半導体シリコンウェーハ市場が多様な信頼性とコスト目標に対応することを確保しています。

地域分析

アジア太平洋は2025年の市場シェアの69.84%を占めてリードし、グローバルな先端ノード能力を支える台湾・韓国のメガ工場に支えられ、2031年までCAGR 10.91%で成長する見込みです。中国の補助金付き拡張は28 nm以上でのバルクを追加していますが、最先端形状での歩留まり課題が輸入依存を高止まりさせています。日本のウェーハサプライヤーは近接性と長期契約を活用して交渉力を維持し、インドのバックエンド投資が新たな下流需要を創出しています。

北米は出荷量シェアは小さいものの、大きな政策的勢いを受けています。CHIPS法はアリゾナ州とオハイオ州のグリーンフィールドサイトに資金を提供し、3 nmロジックと成熟ノードアナログの双方を対象として、IoT半導体シリコンウェーハ市場をアジア対その他世界の60対40の分割へと2031年までに段階的に再均衡させています。特に航空宇宙・防衛OEMである国内顧客は、現地調達条項を満たすためにこれらの工場を優先し、将来の稼働率を固定化しています。

欧州は、自動車OEMが機能安全上の理由からローカルウェーハ供給を確保したことで、相当のシェアを維持しました。政府助成金がEVおよび産業制御需要に対応するため40 nmから90 nmのパワーデバイスに焦点を当てたドレスデンおよびグルノーブルの拡張を加速しています。欧州では5 nm未満の生産にコミットしたサイトはありませんが、協調ベンチャーがマスクおよびフォトレジストのノウハウの導入を目指しており、地域がグローバルIoT半導体シリコンウェーハ市場内での存在感を維持することを確保しています。

競合ランドスケープ

市場は集中しており、Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、SK Siltronなどのプレーヤーがウェーハを供給しています。ファウンドリは対照的に分散しており、180 nmから2 nmまでのノードにわたって20社以上のオペレーターが競合しています。この構造は、能力が逼迫した際に基板層へのマージンを集中させており、2024年~2025年の価格上昇がシリコン原料インフレを上回ったことにそれが表れています。

垂直統合が業界における戦略的アプローチとなりつつあります。Samsungの内部ウェーハ部門はファウンドリ部門にスポット不足に対する保護を提供しています。一方、TSMCのような純粋プレーヤーは複数年契約に依存しながらも価格調整条項に対応しなければなりません。SoitecやWolfspeedなどのニッチプレーヤーは、汎用競合他社を阻む技術的障壁を活用して、シリコンオンインシュレーターおよびシリコンカーバイド基板での市場シェアを拡大しています。

技術競争は欠陥密度とエッジ除外指標を中心に展開されています。低酸素結晶成長または先進スラリー化学のための特許出願はマイクロ欠陥数を削減し、先端ノードで年間数百万ドルの節約につながる一桁台のパーセンテージでダイ歩留まりを向上させています。一方、Intelの外部ファウンドリ分野への参入は、初期稼働率が低調であっても資本力のある挑戦者を注入しています。全体として、交渉力は成熟ノードでは顧客側に傾き、7 nm未満ではサプライヤー側に振れ戻り、IoT半導体シリコンウェーハ市場内で動的な均衡を維持しています。

IoT半導体シリコンウェーハ業界リーダー

Shin-Etsu Chemical Co. Ltd.

SUMCO Corporation

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TSMCがアリゾナ工場21フェーズ2で量産を開始し、エッジAIプロセッサ専用に月間20,000枚の3 nmウェーハスタートを追加しました。

- 2026年1月:Intelがオレゴン州の2つの工場を200 mmから300 mmに転換するために35億米ドルを割り当て、アナログおよび成熟ノードIoTチップを対象としました。

- 2025年12月:National Silicon Industry Groupが中国浙江省に300 mmウェーハ工場を開設し、初期能力は月間20万枚です。

- 2025年11月:GlobalWafersとSTMicroelectronicsがRFおよびパワーIoTデバイス向けに年間15万枚のシリコンオンインシュレーターウェーハに関する10年間の契約を締結しました。

グローバルIoT半導体シリコンウェーハ市場レポートの調査範囲

IoT半導体シリコンウェーハ市場とは、モノのインターネット(IoT)アプリケーションを可能にする半導体の製造に使用されるシリコンウェーハの市場を指します。これらのウェーハは集積回路製造の基礎材料として機能し、コンシューマーエレクトロニクス、産業オートメーション、ヘルスケア、スマートシティインフラなどの産業にわたるIoTデバイスに不可欠です。

IoT半導体シリコンウェーハ市場レポートは、ウェーハ直径(300 mmおよび200 mm)、テクノロジーノード(先端ノード、主流ノード、成熟ノード)、最終用途(コンシューマーIoT、産業用IoT、ヘルスケアIoT、インフラ・スマートシティIoT)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は出荷量(平方インチ)で提供されます。

| 300 mm |

| 200 mm |

| 先端ノード(7 nm未満) |

| 主流ノード(10 nm~28 nm) |

| 成熟ノード(28 nm超) |

| コンシューマーIoT |

| 産業用IoT |

| ヘルスケアIoT |

| インフラ・スマートシティIoT |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ直径別 | 300 mm | |

| 200 mm | ||

| テクノロジーノード別 | 先端ノード(7 nm未満) | |

| 主流ノード(10 nm~28 nm) | ||

| 成熟ノード(28 nm超) | ||

| 最終用途別 | コンシューマーIoT | |

| 産業用IoT | ||

| ヘルスケアIoT | ||

| インフラ・スマートシティIoT | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのIoT半導体シリコンウェーハ市場規模の予測は?

市場は2031年までに17億8,000万平方インチに達する見込みです。

2026年~2031年のIoT半導体シリコンウェーハのCAGR予測は?

市場は2026年~2031年の期間にCAGR 9.12%で成長する見込みです。

最も成長が速いウェーハ直径セグメントはどれですか?

300 mmカテゴリーがCAGR 10.43%でリードしており、先端ノードを必要とするエッジAIおよび5G設計が牽引しています。

現在IoTウェーハの大部分を供給している地域はどこですか?

アジア太平洋が2025年の市場シェアの69.84%を占め、2031年まで主要製造拠点であり続けます。

CHIPSおよびEUチップス法のインセンティブは能力増強にどのような影響を与えますか?

設備投資の20~30%をカバーする補助金が米国および欧州における新規300 mm工場の建設を加速し、グローバル供給を再均衡させています。

再生200 mm設備が不足している理由は何ですか?

元の設備メーカーが10年前に200 mmツールの新規生産を停止したため、ファウンドリは限られた再生ユニットに依存しており、リードタイムが最長2年に延びています。

最終更新日: