炭化ケイ素繊維市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

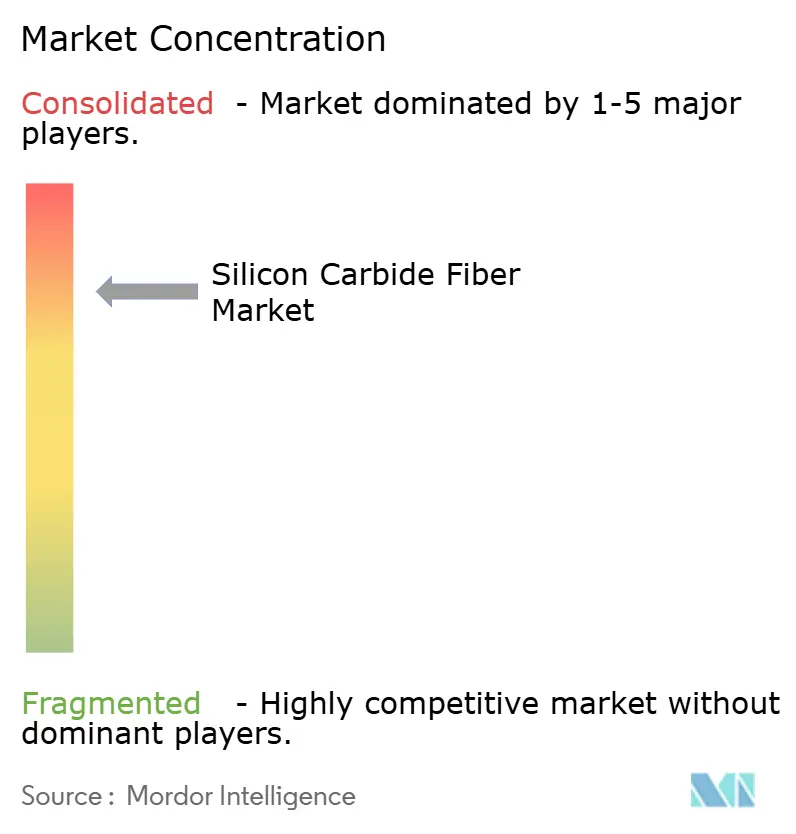

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭化ケイ素繊維市場分析

炭化ケイ素繊維市場規模は2025年にUSD 10億4,000万と評価され、2026年のUSD 11億2,000万から2031年のUSD 16億6,000万へと、予測期間(2026年〜2031年)にCAGR 8.09%で成長すると推定されています。次世代ガスタービンエンジンにおけるセラミックマトリックス複合材(CMC)の採用急増、高温耐事故性核燃料クラッド材に対する需要の高まり、および電動モビリティの熱保護システムにおける急速な技術進歩が成長を支える主要因となっています。連続繊維は1,600 °Cにおいて2.8 GPaを超える引張強度を維持し、航空宇宙エンジン部品が従来の超合金より250 °C高い温度で運用可能となることから、構造用途を支配しています。ウーブンクロスプリフォームは3次元強化アーキテクチャの積層工程を簡素化することで普及をさらに加速させています。地域別では、北米がハンツビルに初の商業規模繊維プラントを持つ優位性を享受する一方、アジア太平洋は日本・韓国・中国のプログラムがポリカルボシラン由来技術を拡大させるなか最も高い成長速度を記録しています。競争の激しさは生産量よりも独自の処理技術に集中しており、段階的なコスト削減の取り組みにもかかわらず価格水準はコスト敏感な閾値を上回り続けています。

レポートの主要な要点

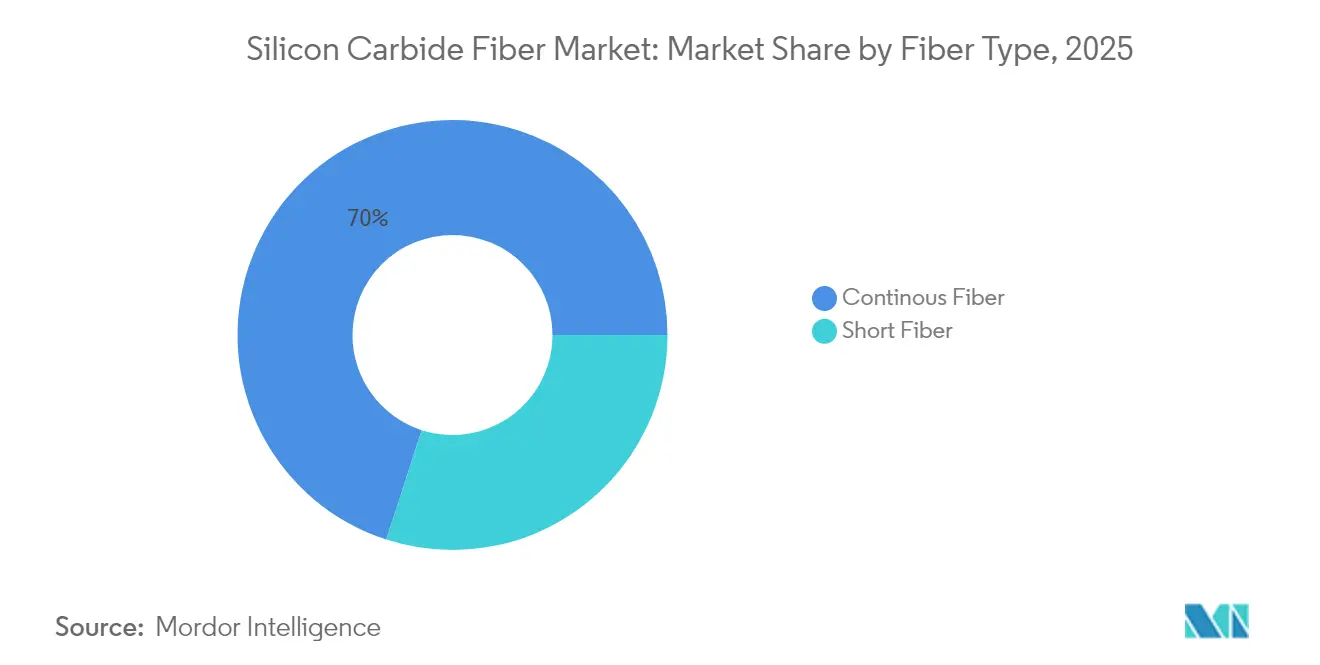

- 繊維タイプ別では、連続繊維が2025年の炭化ケイ素繊維市場シェアの70.02%を占め、2031年まで8.63%のCAGRで成長すると予測されています。

- 形態別では、ウーブンクロスプリフォームが2025年の炭化ケイ素繊維市場規模の56.10%を占め、2031年まで8.44%のCAGRで拡大すると予測されています。

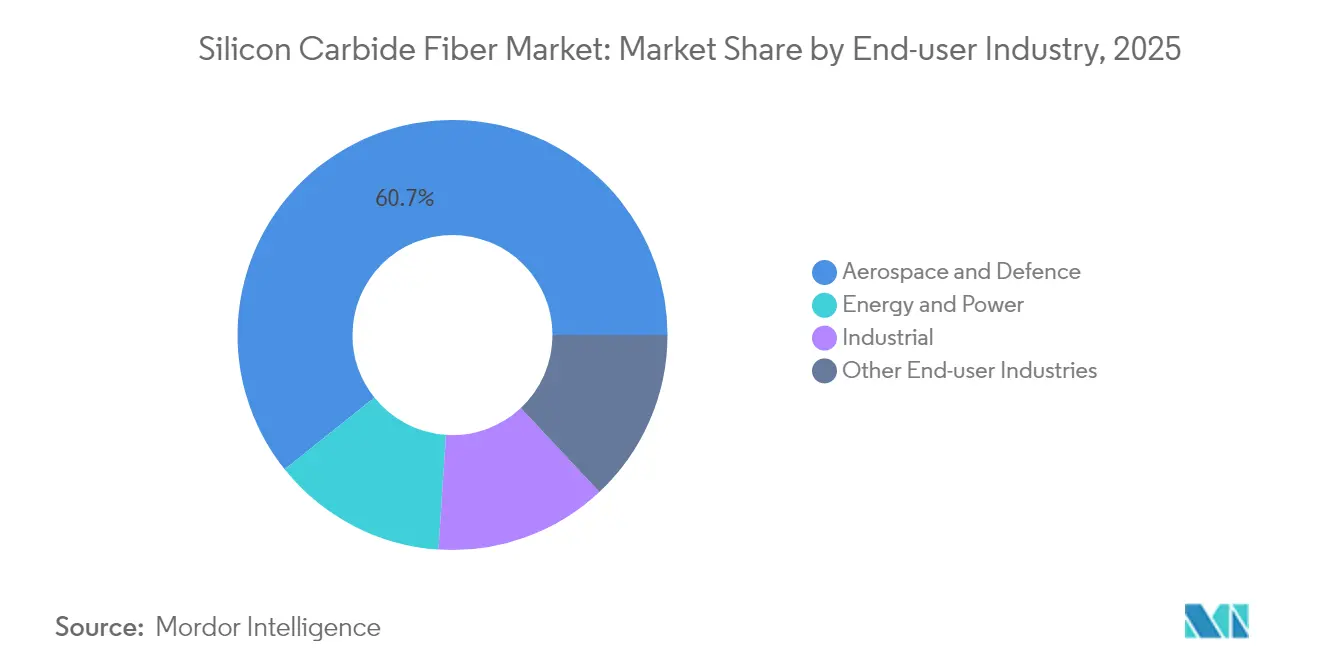

- エンドユーザー産業別では、航空宇宙・防衛が2025年の炭化ケイ素繊維市場規模の60.74%を占め、2031年まで8.78%のCAGRで拡大しています。

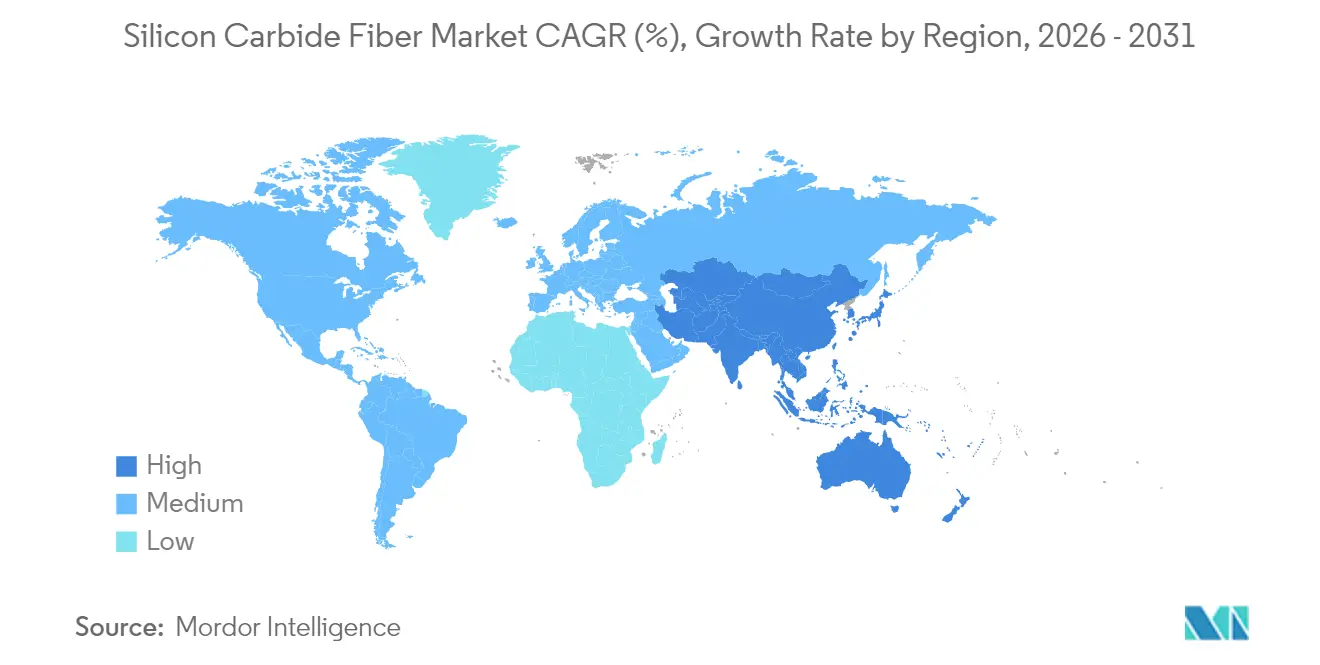

- 地域別では、北米が2025年の炭化ケイ素繊維市場規模の37.21%を占め、アジア太平洋は2031年まで8.70%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

シリコンカーバイドファイバー市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 商業・軍用航空宇宙エンジン生産の急速な増加 | +2.1% | 北米および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 次世代ガスタービンにおけるSiC強化セラミックマトリックス複合材需要の急増 | +1.8% | APACの製造業成長を含むグローバル規模 | 長期(4年以上) |

| 小型モジュール炉(SMR)ベンダーによる耐事故性燃料クラッド材へのSiC繊維採用 | +1.3% | 北米および欧州、APACへ拡大 | 長期(4年以上) |

| 電動モビリティ熱保護システムにおける軽量化の推進 | +0.9% | 中国および欧州主導のグローバル規模 | 中期(2〜4年) |

| 超音速飛行熱シールドプログラムへのSiC繊維採用 | +0.7% | 北米および中国の防衛プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業・軍用航空宇宙エンジン生産の急速な増加

LEAPシリーズのCMCシュラウドは1,000万飛行時間を超え、商業サービスにおける炭化ケイ素繊維複合材の有効性が実証されました。軍用面での採用も注目に値し、UH-60Mブラックホーク向けT901エンジンはSiC CMCが部品重量を50%削減することでフォームファクターを維持しながら1,000軸馬力を追加で実現しています。Pratt & Whitneyは、SiC強化ベーンおよびコンバスターの認定を加速するためカールスバッドに60,000平方フィートのCMCセンターを開設しました。エンジンOEMは2028年までに年間1,200件以上のLEAPショップビジットを見込んでおり、SafranはグローバルメンテナンスネットワークにEUR 10億以上を投じることを確約しています。フリートが成熟するにつれ、アフターマーケット需要が長期的な繊維供給量を確保し、継続的な生産能力拡張を正当化しています。

次世代ガスタービンにおけるSiC強化セラミックマトリックス複合材需要の急増

ガスタービンメーカーは複合サイクル効率を高めるために1,300 °C以上の燃焼温度を目標とし、SiC繊維はニッケル合金がクリープする温度域でも引張強度を維持することから不可欠な素材となっています[1]MDPI編集部、「高温ガスタービン向け炭化ケイ素繊維複合材」、mdpi.com。蒸気酸化はかつてCMCの寿命を制限していましたが、SiC繊維向けに設計された環境遮蔽コーティングにより現在は25,000時間を超える使用が可能となっています。水素燃焼タービンはSiCが高温水素中において鋼材より優れた耐性を示すことから、さらなる需要を喚起しています。海洋推進もまた一つのベクターであり、SiCライナーを備えた5 MWコンパクトタービンにより、フェリー事業者は高価なSCRシステムを使わずにIMO ティアIII排出規制を満たすことが可能となっています。総じて、電力および海洋ユーザーは航空宇宙以外への需要を多様化し、炭化ケイ素繊維市場の成長曲線を平滑化しています。

小型モジュール炉(SMR)ベンダーによる耐事故性燃料クラッド材へのSiC繊維採用

General AtomicsのSiGAクラッドはアイダホ国立研究所での120日間の照射中に1,900 °Cに耐え、第4世代炉およびSMR安全評価における重要なマイルストーンを達成しました。米国原子力規制委員会はFramatomeおよびWestinghouse製のSiCクラッドを並行審査中であり、2030年代中頃の展開に向けた規制の勢いを示しています。デジタルツインモデリングは認定コストと時間を削減し、燃料交換の経済性をユーティリティに明確に示しています。日本と韓国は先進型沸騰水型原子炉においてSiCベースの耐事故性燃料(ATF)の実現可能性調査を開始し、潜在的な消費先を拡大しています。SMRベンダーが設計を確定するにつれ、繊維の長期契約が基本負荷量を確保し、炭化ケイ素繊維市場を周期的な航空宇宙変動から保護することが期待されます。

電動モビリティ熱保護システムにおける軽量化の推進

800 Vを超えるバッテリーパックは熱暴走リスクを高めており、自動車メーカーは現在1,300 °Cの耐アブレーション性を持つSiC繊維クロスバリアを仕様化しています。初期のフィールドデータは、防炎性能を損なうことなく従来のマイカシールドに対して40%の重量削減を示しています。SiC繊維でドープされた炭素系ヒートスプレッダーは厚さ方向の熱伝導性を改善し、急速充電中のセルのピーク温度を15 °C低下させます。中国のGB 38031-2020規制およびユーロNCAPの2026年バッテリー火災プロトコルが強固な熱バリアへの注目を高め、自動車グレードのSiCファブリックへのOEMからの要求を促進しています。車両あたりの生産量は少量ながら、単位価値は依然として高く、サプライヤーにとって収益性の高い別のニッチ市場を形成しています。

シリコンカーバイドファイバー市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超高い生産コストと資本集約性 | -1.9% | 新興市場に特に影響するグローバル規模 | 短期(2年以内) |

| ポリカルボシラン前駆体供給のスケールアップにおけるボトルネック | -1.4% | アジア太平洋生産に集中したグローバル規模 | 中期(2〜4年) |

| コスト競争力のある炭素繊維およびアルミナ繊維からの代替脅威 | -0.8% | コスト敏感な用途のグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高い生産コストと資本集約性

四成分ポリカルボシラン合成と1,800 °C焼結により、生産コストは炭素繊維のベンチマークを大幅に上回っています。GE Aerospaceのハンツビルの2工場の建設費は合計USD 2億に上り、高い参入障壁を示しています。炉が酸素管理雰囲気を維持しなければならないため、エネルギー費用だけで完成繊維価格の20%を超える場合があります。感光性ポリカルボシランに関する研究は常圧硬化に見通しを示していますが、依然パイロットスケールにとどまっています。画期的なプロセス改革または大幅な生産量増加による固定費の希薄化が実現するまで、炭化ケイ素繊維市場は資本力のある既存大手に集中し続け、コスト敏感なセクターにおける価格弾力性が制限されます。

ポリカルボシラン前駆体供給のスケールアップにおけるボトルネック

必要な純度で前駆体を合成できる施設は世界で10か所未満であり、日本のサプライヤーが技術を独占しています。化学蒸着硬化ルートはスループットを倍増させる可能性がありますが、スケール時の溶剤回収および排気スクラビングの課題に直面しています。ポリアルミノカルボシランに関する研究は多様化の道を開きますが、配合安定性の問題が商業化を遅らせています。空気・真空交互酸化サイクルはエネルギー強度を15%低下させますが、少数の製造業者しか保有しない特殊炉を必要とします。これらの制約により、炭化ケイ素繊維市場は地域的な供給ショックにさらされ、新規参入者が材料を認定するペースが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

シリコンカーバイドファイバー市場セグメント分析

繊維タイプ別:

連続繊維の支配が性能を牽引連続繊維は2025年に炭化ケイ素繊維市場シェアの70.02%を獲得し、2031年まで8.63%のCAGRで成長すると予測されています。Hi-Nicalon Sなどの第三世代グレードは1,600 °Cで2.8 GPaの引張強度を発揮し、クリープ耐性が重要な航空宇宙荷重経路の要件を満たしています。異常粒成長を抑制する製造の改良により、室温強度が4 GPaに近づき、設計の自由度が拡大しています。連続フィラメントは核燃料クラッドチューブの巻き取りも可能にし、冷却材喪失シナリオにおける破裂耐性を高める周方向応力の整合が実現しています。短繊維は複雑な形状を成形するポリマー含浸・熱分解(PIP)ルート、特に産業用バーナーノズルにおいて依然として有用ですが、機械的な上限が広範な構造用途への普及を制約しています。

欠陥制御紡糸と表面酸素管理の進歩により、SiCマトリックス内で均一に結合する滑らかなフィラメントが製造されています。この微細構造上の調和により界面せん断が25%向上し、エンジンホットセクションにおける繰り返し疲労寿命が改善されています。自動ワインダーのアップグレードにより±1%のロービング張力が維持され、航空エンジンフランジにおける複合材厚さの再現性が確保されています。学習曲線が平坦化するにつれ、生産スクラップ率は5%以下に低下し、実効コスト(1キログラムあたり)が削減されています。その結果、連続繊維はほとんどの高価値航空宇宙受注を支え、炭化ケイ素繊維市場に安定した収益基盤を確保しながら、製造業者が新興セクター向けの低グレード製品を試験する余地を生み出しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

形態別:

ウーブンアーキテクチャが複雑な用途を可能にするウーブンクロスプリフォームは2025年に炭化ケイ素繊維市場規模の56.10%を占め、2031年まで8.44%のCAGRで推移しています。平織り、朱子織り、綾織りにより3次元積層が可能となり、タービンシュラウドの曲率に沿うことで機械加工廃材を最小限に抑えています。ニアネットシェープウィービングにより一部のノズルガイドベーンプログラムでは購入対飛行比を1.2:1まで低減し、USD 1,000/kgの材料レートで直接的なコスト削減に貢献しています。航空宇宙プライムはスラリー含浸に均一な気孔率をもたらす予測可能な繊維クリンプを持つウーブンクロスを好みます。一方向連続テープは圧力容器や超音速前縁など準軸方向荷重が支配する用途では依然として優れていますが、ヘッドあたりUSD 1,500万を超えるライン投資により採用が制限されています。

三次元ブレードは繰り返し含浸サイクル後に660 MPaの曲げ強度を達成し、金属製ハニカムを置き換えるスティフンドパネルを可能にしています。ロボットルームは可変角繊維をサポートし、設計者が複雑なダクティングにわたって剛性勾配を調整する自由を与えています。SiCと炭素ロービングを組み合わせたハイブリッドプリフォームは、ホットスポットにのみSiCを集中させることでコスト敏感な排気ダクトプロジェクトに対応しています。総じて、ウーブン形態は組み立て工程を削減し、オートクレーブサイクルを短縮し、より均質な微細構造を実現することで認定文書を簡素化し、炭化ケイ素繊維市場の成長モメンタムを持続させています。

エンドユーザー産業別:

航空宇宙のリーダーシップがイノベーションを牽引航空宇宙・防衛は2025年に炭化ケイ素繊維市場シェアの60.74%を占め、2031年まで8.78%のCAGRで拡大すると予測されています。同セグメントはLEAP-1Aセット1基あたり45 kgのエンジン重量削減をもたらすSiC CMCに対してプレミアム価格を支払い、推力重量比と燃費を改善しています。軍用プログラムは熱的余裕がステルス機のレンジ延長に直結するため需要を増幅させており、インレットが冷却空気流を制限しています。エネルギー・電力は産業用ガスタービンOEMが65%の複合サイクル効率目標を達成するためにより高い燃焼温度を必要とすることから、最も成長が速い二次セクターとして台頭しています。海洋用途も続いており、各国海軍は硫黄排出規制に準拠するためCMCライナー付きタービンで船舶を改修しています。

産業用ヒーター、化学反応管、溶融塩ポンプはフッ素攻撃に耐えながら1,400 °Cに耐える耐食性ライナーにSiC繊維を採用しています。炭化ケイ素繊維産業は自動車バッテリーパックエンクロージャーや900 °C以上の高温ガス流向けフィルターキャンドルにも浸透しています。それでもなお、航空宇宙は炭化ケイ素繊維市場のアンカー顧客セグメントとして、紡糸ラインと前駆体施設への資本投資を支え、二次セグメントが恩恵を受けるコスト削減を生み出しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

地域分析

北米シリコンカーバイドファイバー市場

北米は、確立された航空宇宙サプライチェーンと高温材料に対する政府資金援助により、2025年の収益の37.21%を維持した。米国エネルギー省は、過酷環境向けSiCファイバープログラムに1億5,000万米ドルを割り当て、電力炉および小型モジュール炉の認定を加速させた。ハンツビルは西側初の商業用ファイバーラインを擁し、同地域を自給自足のハブとして位置づけている。一方、カナダのMDAおよびメキシコのケレタロ航空クラスターは、ナセル構造への複合材料の統合を進めている。地理的集中により、アーリーアダプター向け価格設定と緊密な顧客フィードバックループが実現し、材料の改良が促進されている。

アジア太平洋シリコンカーバイドファイバー市場

アジア太平洋地域は、年平均成長率8.70%で成長しており、ポリカルボシラン化学における日本のリーダーシップと、拡大する韓国の航空エンジンオーバーホールネットワークの恩恵を受けている。UBE Corporationは、国内外の需要に応えるため、今十年間で前駆体の生産量を10倍に増やす計画を立てている。中国は、極超音速滑空体向けにSiC CMCテストベッドを拡充しており、技術移転の障壁が緩和されれば将来的な大量消費が見込まれる。韓国における半導体製造は、SiCヒートスプレッダーの開発を促進し、航空宇宙以外の需要を支えている。インドおよびASEAN諸国はいまだ黎明期にあるが、地域の複合材料クラスターが成熟するにつれて潜在的な成長が期待される。

欧州シリコンカーバイドファイバー市場

欧州は、堅固なガスタービンおよび自動車産業の基盤を活かし、安定した需要を維持している。STMicroelectronicsのシリコンカーバイドパワーデバイスのロードマップは、高度なヒートスプレッダーを必要とし、間接的にファイバーの採用を促進している。ドイツのエンジンプログラムは、地域暖房向けに効率40%のマイクロタービンを目指しており、SiCライナーが必要とされている。英国は航空宇宙技術研究所のもとでCMCデモンストレーターに資金を提供し、認定データセットを拡充している。複合サイクル発電所における水素混焼を検討している北欧の電力会社もSiCライナーを指定している。現在のマクロ経済的な逆風が設備投資に影響を与えているものの、欧州の排出削減に向けた規制上の重点施策が長期的なファイバー需要を維持している。

競争環境

炭化ケイ素繊維市場は技術的に集約されたままであり、前駆体合成と管理雰囲気に関する知識が単純な規模よりも競争優位をもたらしています。日本企業のNGS Advanced FibersとUBE Corporationはポリカルボシランの知的財産を独占し、欠陥率1%未満の実績を維持することで航空宇宙プライムとの長期供給契約を確保しています。GE AerospaceのUSD 2億の垂直統合キャンパスは繊維紡糸とプリプレグ積層を連携させ、エンジン認定を加速するクローズドループ品質管理を可能にしています。General Atomicsは原子力用途に注力し、1,900 °C耐久性を根拠にSiGAクラッドがプレミアム価格を獲得しています。

プロセスイノベーションが競争を形成しています。MATECHの電界支援焼結はCMCパネルを数分で緻密化し、シリカフェノール系ベースラインに対して20倍のアブレーション耐性を実現しています。Safranはブレイディングロボティクスを統合することで積層労働力を30%削減し、Specialty Materialsはマトリックスのマイクロクラックを抑制する酸素勾配繊維を導入しています。ホワイトスペースの機会は超音速機のノーズチップと電動モビリティの防火バリアパネルに集中しており、これらのニッチは機動的な研究開発パイプラインに報います。特許出願によると、上位5社が高温コーティング繊維特許の70%以上を支配しており、コモディティ化を抑止しています。

協調プログラムが地域間のギャップを埋めています。モノづくりパートナーシップのもとでの米日共同研究は前駆体の高速硬化を探求しており、EUのクリーン航空イニシアチブはSiCベーンインサートの耐久試験に資金を拠出しています。それでも参入企業は依然として高額な初期投資と10年規模の認定タイムラインに直面しており、高い参入障壁を維持しています。その結果、垂直統合能力と最終市場の多様化を持つサプライヤーは、生産量が増加しても価格決定力を保持し、2030年まで市場での地位を固めています。

炭化ケイ素繊維産業リーダー

GE Aerospace

NGS Advanced Fibers Co., Ltd

Specialty Materials Inc.

COI Ceramics

Safran Ceramics

- *免責事項:主要選手の並び順不同

シリコンカーバイドファイバー市場レポートに掲載された企業

- BJS Ceramics GmbH

- COI Ceramics

- GE Aerospace

- General Atomics Electromagnetic Systems

- Haydale Graphene Industries plc

- MATECH

- NGS Advanced Fibers Co., Ltd.

- Nippon Carbon Co Ltd.

- Safran Ceramics

- SGL Carbon

- Specialty Materials Inc.

- Suzhou Saifei Group Ltd.

- TISICS Ltd.

- TOSHIBA ELECTRONIC DEVICES and STORAGE CORPORATION

- UBE Corporation

シリコンカーバイドファイバー市場における最近の業界動向

- 2024年1月:General Atomics Electromagnetic Systemsは、核融合発電所向けに炭化ケイ素材料を開発するため米国エネルギー省(DOE)との契約を受領しました。この動向は炭化ケイ素繊維のイノベーションと将来的な需要を促進することが期待されており、同繊維はエネルギー・防衛セクターの高温構造用途に不可欠です。

- 2023年3月:SGL Carbonはウルフスピードの炭化ケイ素生産施設に不可欠な黒鉛コンポーネントを提供します。この協力は炭化ケイ素材料(産業用途向け繊維を含む)の製造効率を高め、生産能力を増大させることを目的としています。

世界の炭化ケイ素繊維市場レポート範囲

炭化ケイ素繊維市場レポートには以下が含まれます:

セグメンテーションの概要

| 連続繊維 |

| 短繊維 |

| 連続 |

| ウーブン |

| 航空宇宙・防衛 |

| エネルギー・電力 |

| 産業 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維タイプ別 | 連続繊維 | |

| 短繊維 | ||

| 形態別 | 連続 | |

| ウーブン | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| エネルギー・電力 | ||

| 産業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

炭化ケイ素繊維市場の現在の価値はいくらですか?

炭化ケイ素繊維市場規模は2026年にUSD 11億2,000万に達しました。

炭化ケイ素繊維市場において最大のシェアを持つセグメントはどれですか?

連続繊維が2025年に70.02%のシェアでリードしています。

炭化ケイ素繊維市場の2026年から2031年にかけてのCAGR予測はいくらですか?

市場は同期間において8.09%のCAGRで拡大すると予測されています。

炭化ケイ素繊維が航空宇宙エンジンにとって重要な理由は何ですか?

ガスタービン部品を250 °C高い温度で運用可能にしながら重量を最大50%削減し、燃費効率と推力余裕を改善します。

炭化ケイ素繊維市場において最も成長が速い地域はどこですか?

アジア太平洋が8.70%のCAGRで成長しており、日本の前駆体生産能力の拡大と韓国および中国における航空宇宙製造の拡大が牽引しています。

最終更新日: