エレクトロニクスおよび半導体用途向けウェットケミカル市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 0.00% CAGR |

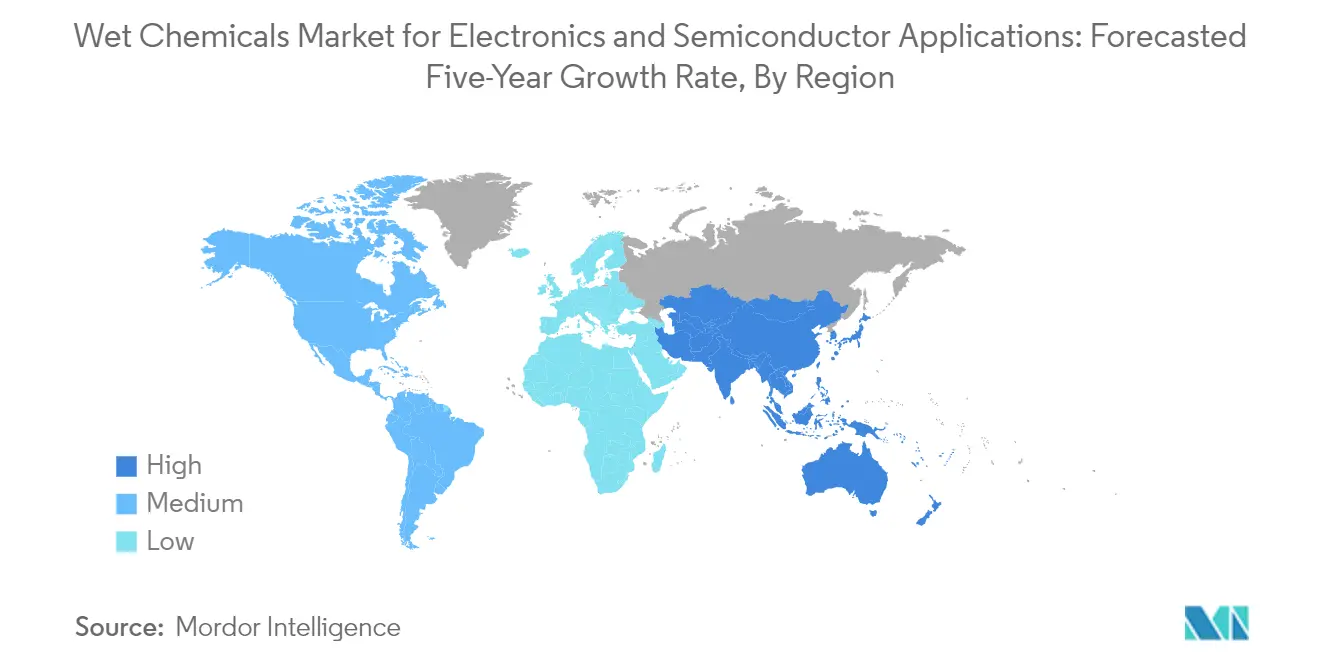

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

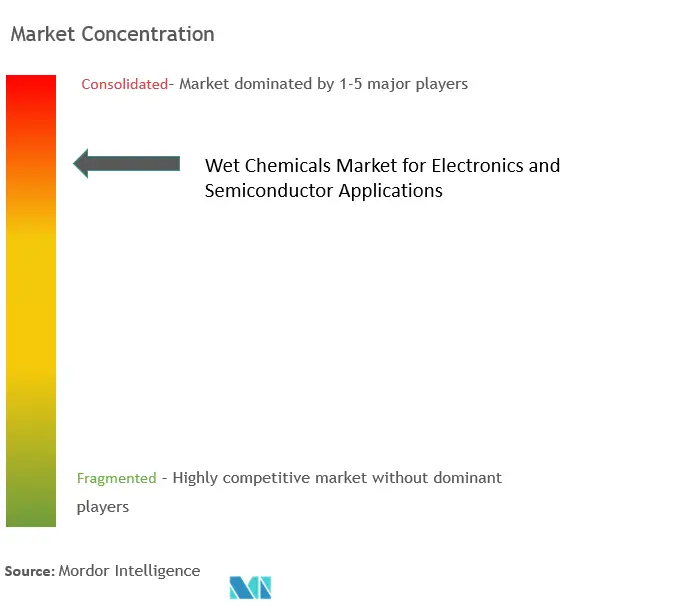

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロニクスおよび半導体用途向けウェットケミカル市場分析

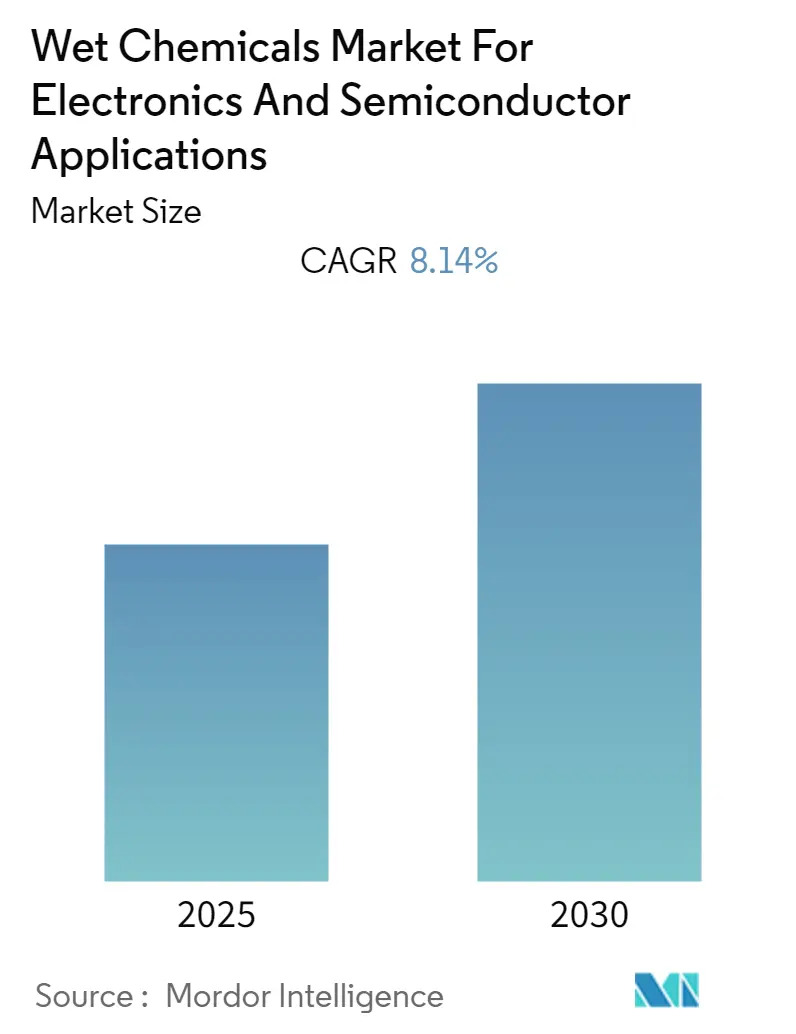

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場産業は、予測期間中にCAGR 8.14%を記録すると予想されています。

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場は、世界の電子産業の拡大に牽引され、堅調な成長を遂げています。世界の電子機器生産は2022年に3兆5,400 ビリオン 米ドルという重要なマイルストーンに達し、業界の強固なファンダメンタルズとさまざまなエンドユーズセクターにわたる需要の増大を反映しています。製造プロセスへの先進技術の統合と、産業全体における自動化およびデジタル化の採用拡大が相まって、電子部品製造における高純度電子湿式学品への実質的な需要が生まれています。業界は、量子コンピューティング、人工知能、5Gネットワークにおける新たな用途の出現とともに変革を遂げています。

電子湿式化学品の主要消費者である半導体セクターは、引き続き顕著な成長ポテンシャルを示しています。世界の半導体市場は2022年に5,800 ビリオン 米ドルの収益を達成し、マクロ経済上の課題にもかかわらず4.4%の成長率を記録しました。主要業界プレーヤーは生産能力の拡大に向けて多大な投資を行っており、その証拠として、Intelは2023年に半導体バリューチェーン全体にわたって今後10年間でドイツに約320 ビリオン ユーロを投資すると発表しました。この戦略的投資の潮流は業界のランドスケープを再形成し、特に半導体洗浄化学品の分野において湿式化学品サプライヤーに新たな機会をもたらしています。

コンシューマーエレクトロニクスセグメントは電子湿式化学品市場需要の重要な牽引役であり続けており、米国市場だけで2022年のコンシューマーエレクトロニクス販売から5,050 ビリオン 米ドルの小売収益を生み出していますドイツの電気・電子産業も目覚ましいパフォーマンスを示しており、2022年の売上高は2,245 ビリオン ユーロに達し、10.2%の成長率を記録しました。これらの数字は、電子部品、ひいてはその製造に使用される湿式化学品への堅調な需要を裏付けています。業界は、環境的に持続可能な製造プロセスおよび製品の開発への注目が高まっています。

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場は、化学製剤および応用方法における重要な技術的進歩を経験しています。主要化学品メーカーは、より効率的で環境に優しい湿式化学品ソリューションを開発するために研究開発に投資しています。例えば、Solvayは2023年にアリゾナ州に電子グレードの過酸化水素向け新たな高品質生産施設の建設を発表し、容量拡大と製品品質向上に対する業界のコミットメントを示しました。業界はまた持続可能性の課題にも取り組んでおり、リサイクルおよび廃棄物管理への関心が高まっています。世界の電子廃棄物は2030年までに74.7メガトンに達すると予測されており、マイクロエレクトロニクス化学品を含む電子機器リサイクルプロセスにおける革新的な化学品ソリューションの機会を生み出しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エレクトロニクスおよび半導体用途向けウェットケミカルのグローバル市場トレンドとインサイト

現代技術に牽引された産業からの需要の増大

電子洗浄ソリューションへの需要は、半導体、集積回路(IC)、プリント回路基板(PCB)、液晶ディスプレイ(LCD)、発光ダイオード(LED)、ディスプレイパネル、その他のエレクトロニクスなど、電子製品の製造における様々な工程での幅広い用途により、大幅な成長を経験しています。酸、溶剤、酸化剤、塩基から構成されるこれらのウェットケミカルは、純度レベルが100兆分の1(ppt)以下という超高純度品として提供されており、現代の技術製造プロセスに不可欠なものとなっています。エレクトロニクスシステム設計・製造(ESDM)産業の急速な拡大と、スマートフォン、自動車用エレクトロニクス、モノのインターネット(IoT)アプリケーションの採用拡大が相まって、集積回路(IC)およびプリント回路基板(PCB)への強い需要が生まれ、それに伴い半導体プロセス化学品の消費が拡大しています。

人工知能(AI)、量子コンピューティング、5Gネットワークなどの現代技術の進歩により半導体需要が大幅に増加し、世界の半導体市場は2022年にUSD 5,800億に達し、4.4%の成長を記録しました。この成長は、チップ製造インセンティブおよび研究投資としてUSD 520億を投資する米国のCHIPSおよび科学法など、世界規模での政府による積極的な取り組みによってさらに支えられています。さらに、モバイルサービスインフラにおける技術的進歩や、モバイルチケッティングおよびアクセスコントロールなどを目的とした近距離無線通信(NFC)サービスの著しい成長が、集積回路(IC)市場の成長機会を提供しており、それに伴い予測期間中の半導体洗浄化学品への需要が増加しています。

半導体産業における過酸化水素への需要の急増

過酸化水素は半導体セクターで最も利用されているウェットケミカルの一つとして台頭しており、費用対効果の高いディスプレイおよびLED用途から、7nmテクノロジーノード以降を採用する最先端のメモリおよびロジック製品に至るまで幅広い用途があります。この化学品の汎用性は、有機不純物除去のためのアンモニアとの組み合わせ使用、金属不純物除去のための塩酸との組み合わせ使用、残留有機膜除去のための「ピラニア酸」における硫酸との組み合わせ使用など、半導体製造プロセスの様々な工程における重要な役割を通じて実証されています。コンピューターチップの複雑化と回路の微細化により、特に先端半導体製造プロセスにおける超高純度過酸化水素への需要が大幅に高まっています。

半導体産業の力強い成長軌道は、半導体産業協会(Semiconductor Industry Association)が2030年までに半導体製造能力への世界需要が56%増加すると予測していることにより裏付けられています。この成長は、Solvayが2022年7月に米国アリゾナ州で電子グレード過酸化水素の高品質生産施設を建設するとの発表(2023年に生産開始)など、生産施設への大規模な投資によって支えられています。半導体製造における同化学品の重要な役割は、費用対効果の高いエッチングおよびクリーニングのための他の化学品との組み合わせ使用、特に先端メモリおよびロジック製品の製造における広範な使用によってさらに強調されており、半導体製造プロセスにおける不可欠な構成要素となっています。さらに、これらのプロセスにおけるフォトレジスト化学品の役割は回路のパターニングおよびエッチングに不可欠であり、業界における重要性を際立たせています。

セグメント分析

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場における過酸化水素セグメント

過酸化水素は、エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場において支配的なセグメントとして台頭しており、2024年の市場シェアの約27%を占めています。この重要な市場ポジションは、特に洗浄およびエッチング用途における半導体製造での広範な使用に起因しています。この化学品の多用途性は、RCA洗浄プロセスにおける重要な役割を通じて実証されており、ウェーハ上の有機不純物および粒子を除去するためにアンモニアと組み合わせて使用され、また金属不純物を除去するために塩酸と組み合わせて使用されます。さらに、残留有機膜除去のための硫酸との組み合わせにおける過酸化水素の有効性は、半導体製造プロセスにおいて不可欠なものとなっています。コンピューターチップの複雑化と回路の微細化が進む中、過酸化水素の業界における重要な湿式化学品としての地位はさらに強固なものとなっています。

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場における硫酸セグメント

硫酸セグメントは、予測期間2024年から2029年にかけて、エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場において最も急速な成長を遂げると予測されており、約10%の成長率が見込まれています。この顕著な成長軌跡は、シリコンウェーハからのフォトレジスト残渣の洗浄における重要な役割と、ウェーハエッチングプロセスでの広範な使用によって牽引されています。過酸化水素と組み合わせてピラニア溶液を形成する際、硫酸は電子基板上の有機残渣を洗浄するための重要な成分となります。セグメントの成長は、特にアジア太平洋地域における生産能力拡大への多大な投資と、先進半導体製造プロセスにおける高純度電子グレード硫酸への需要増大によってさらに支えられています。

製品タイプにおける残余セグメント

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場は、フッ化水素酸、イソプロピルアルコール(IPA)、酢酸、塩酸、水酸化アンモニウム、硝酸、リン酸など、その他のいくつかの重要なセグメントを包含しています。フッ化水素酸は、シリコンウェーハの表面洗浄およびチップ製造における等方性エッチング剤として重要な役割を果たしています。IPAはフラットパネルディスプレイおよびプリント回路基板の洗浄に不可欠であり、水酸化アンモニウムはウェーハ表面から有機物および粒子を除去するためのSC-1溶液において重要です。酢酸、塩酸、硝酸、リン酸はそれぞれさまざまなエッチングおよび洗浄用途において特定の目的を果たし、半導体製造における湿式化学品の全体的な多様性と機能性に貢献しています。

セグメント分析:用途別

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場における半導体セグメント

半導体セグメントはエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場を支配しており、2024年の総市場シェアの約95%を占めています。このセグメントの優位性は、半導体製造における洗浄およびエッチング用途の両方での半導体洗浄化学品の広範な使用によって牽引されています。成長は主に、人工知能(AI)、量子コンピューティング、5Gネットワークの急速な進歩によって牽引されており、半導体材料への前例のない需要を生み出しています。世界中での半導体製造能力への多大な投資がセグメントの成長をさらに後押ししており、米国における520 ビリオン 米ドルの投資パッケージで国内生産を支援するCHIPSおよび科学法、欧州連合チップス法、および100 ビリオン 米ドルの支出による半導体製造エコシステム開発のためのインドの包括的プログラムなどの重要な展開が含まれます。セグメントは、コンピューターチップの複雑化の増大、回路の微細化、およびコンシューマーエレクトロニクスから自動車エレクトロニクスに至るさまざまなエンドユーズ用途における半導体需要の増大に牽引され、予測期間2024年から2029年にかけて約8%という最高の成長率を経験しています。

ウェットケミカル市場におけるその他のエレクトロニクス用途

その他のエレクトロニクス用途セグメントは、集積回路(IC)製造およびプリント回路基板(PCB)製造を包含しており、市場全体のダイナミクスにおいて重要な役割を果たしています。このセグメントは、半導体生産を超えた専門的な用途、すなわち現代の電子機器に不可欠な様々な電子部品および回路基板の製造に焦点を当てています。IC製造サブセグメントがこのカテゴリを支配しており、スマートフォン、自動車用エレクトロニクス、モノのインターネット(IoT)アプリケーションにおける集積回路(IC)への需要増大によって牽引されています。PCB製造サブセグメントは規模こそ小さいものの、さまざまな産業における先進エレクトロニクスの採用拡大に支えられ、電子機器生産に欠かせない存在であり続けています。さらに、これらのプロセスにおけるフォトレジスト化学品の必要性は、これらの部品の品質と機能を維持する上での電子洗浄ソリューションの重要性を際立たせています。

地域分析

アジア太平洋地域のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場

アジア太平洋地域は、エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場において最大かつ最もダイナミックな市場を代表しています。この地域は、中国、日本、韓国、インドを含む主要製造拠点を包含しており、各国が市場ランドスケープに独自の貢献をしています。中国は、広範な半導体製造能力と電子産業発展に対する政府支援により、地域市場をリードしています。日本は先進的な製造プロセスを持つ技術革新者としての地位を維持しており、韓国はメモリチップ生産とコンシューマーエレクトロニクスにおける強国であり続けています。インドは半導体製造および電子機器生産への投資増加とともに有望な市場として台頭しています。

中国のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場

中国は2024年にアジア太平洋地域の電子ウェットケミカル市場において約59%の市場シェアを占め、同地域を支配しています。同国の半導体産業は、好ましい政府の取り組みと広大な市場需要に支えられ、継続的な成長を遂げています。中国の集積回路(IC)産業は引き続き生産能力を拡大しており、乗用車における自動化の進展および急速なデジタル化の継続を含む様々な要因が成長を牽引しています。同国はまた、様々なエンドユーザー産業向けのバイオベースウェットケミカルの生産にも積極的に取り組んでおり、持続可能な製造慣行へのコミットメントを示しています。

中国におけるウェットケミカル市場の成長軌道

中国は2024年〜2029年の期間において約11%の成長率が見込まれ、アジア太平洋地域で最も急成長している市場としての地位を維持すると予測されています。同国の力強い成長は、半導体製造施設への多大な投資と技術的自給自足に向けた政府の推進によって支えられています。国内エレクトロニクス製造能力の拡大と先端半導体製品への需要増大が相まって、半導体プロセス化学品市場を継続的に牽引しています。次世代半導体技術の開発と新たな製造施設の設立に向けた中国の注力が、地域市場における主要な成長ドライバーとしての同国の地位をさらに強固なものにしています。

北米のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場

北米のウェットケミカル市場は、先進的な技術能力と強固な研究開発インフラストラクチャーを特徴としています。米国、カナダ、メキシコから構成されるこの地域は、半導体製造とエレクトロニクス生産のための堅固なエコシステムを有しています。米国は広範な半導体製造能力を背景に地域市場をリードしており、カナダは専門的なエレクトロニクス製造セクターを通じて貢献しています。メキシコの市場は主に海外投資によって牽引されており、企業がその製造能力に優位性を見出す中で成長を続けています。

米国のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場

米国は北米市場において支配的な地位を維持しており、2024年に約89%の市場シェアを保有しています。同国の半導体製造におけるリーダーシップは、研究開発への多大な投資と主要な半導体メーカーの存在によって支えられています。米国のエレクトロニクス市場は引き続き世界最大であり、技術革新と高付加価値製品開発の主要な拠点として機能しています。先端半導体技術の開発と技術的リーダーシップの維持に向けた同国の強い注力が、市場成長を継続的に牽引しています。

米国におけるウェットケミカル市場の成長軌道

米国は2024年〜2029年の期間において約4%の成長率が予測されており、北米で最も急成長している市場としての地位を維持すると見込まれています。この成長は、国内半導体製造能力への投資増加と技術的進歩に向けた政府の推進によって支えられています。次世代半導体技術の開発への注力と、主要な半導体メーカーおよび研究機関の存在が相まって、市場拡大を継続的に牽引しています。人工知能(AI)、量子コンピューティング、5Gネットワークなどの先進技術の採用拡大が市場成長をさらに支えています。

欧州のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場

欧州のウェットケミカル市場は、技術革新と持続可能な製造慣行への強い注力を特徴としています。この地域はドイツ、英国、フランス、ロシアを含む主要経済国を包含しており、それぞれが市場の発展に貢献しています。ドイツは強固なエレクトロニクス製造セクターを背景に地域市場をリードしており、フランスは半導体生産において大きな可能性を示しています。英国は専門的なエレクトロニクス製造を通じてその地位を維持しており、ロシアは発展途上の半導体産業を通じて貢献しています。

ドイツのエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場

ドイツは、広範なエレクトロニクス製造能力と強固な技術インフラストラクチャーに牽引され、欧州においてウェットケミカルの最大市場としての地位を維持しています。同国のエレクトロニクスセクターは国内産業生産の相当部分を担い、ドイツ産業における多大な雇用を提供しています。欧州エレクトロニクス市場におけるドイツのリーダーシップは、特にエレクトロニクスおよびマイクロテクノロジーの分野における研究開発への継続的な投資によって支えられています。

フランスにおけるウェットケミカル市場の成長軌道

フランスは、半導体製造とエレクトロニクス生産への注力の高まりに牽引され、欧州で最も急成長している市場として台頭しています。同国のエレクトロニクスセクターは、航空宇宙・防衛産業向けの無線・通信製品が大きなシェアを占めています。フランスの成長は、半導体製造施設への政府の取り組みと投資、特に先端半導体技術の開発と研究能力によって支えられています。マイクロエレクトロニック化学品への同国の戦略的注力が、欧州市場における成長ポテンシャルをさらに高めています。

その他の地域のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場

サウジアラビア、南アフリカ、ブラジル、アルゼンチン、コロンビアなどの地域を包含するその他の地域市場は、ウェットケミカル市場における多様な成長機会を提供しています。サウジアラビアはビジョン2030イニシアチブとエレクトロニクス製造への投資増加に牽引され、同地域で最大かつ最も急成長している市場として台頭しています。この地域は、電子機器の採用増加と半導体製造施設への投資拡大を通じた市場拡大の可能性を示しています。同地域の各国はエレクトロニクス製造能力を徐々に発展させ、世界の半導体サプライチェーンにおけるより強固な地位の確立に向けて取り組んでいます。

競合状況

エレクトロニクス市場向けウェットケミカルにおける主要企業

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場は、ますます高度化する半導体製造プロセス向けの超高純度化学品の開発に焦点を当てた継続的な製品革新を特徴としています。企業は先進ノード半導体製造の厳格な要件を満たす特殊製剤を開発するために研究開発に多大な投資を行っています。オペレーショナルエクセレンスは、特にアジア太平洋地域において主要半導体ハブ近くへの戦略的な製造施設の配置によって達成されています。市場リーダーは垂直統合を通じてポジションを強化し、戦略的買収およびコラボレーションを通じて製品ポートフォリオを拡大しています。環境的に持続可能なソリューションの開発と堅固なサプライチェーンネットワークの構築への重点は、競争優位性を維持するために不可欠となっています。企業はまた、半導体産業における特定の顧客要件を満たすための包括的な技術サポートとカスタマイズされたソリューションの提供にも注力しています。

グローバルリーダーによって主導される統合市場

世界のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場は高度な集約を示しており、上位5社が市場シェアの60%超を占めています。これらの支配的なプレーヤーは主に、多様な製品ポートフォリオと強力な後方統合能力を持つ大手化学コングロマリットであり、一貫した品質と信頼性の高いサプライチェーンを維持することを可能にしています。市場は、高い資本要件、超高純度化学品製造に必要な技術的専門知識、および半導体メーカーが要求する厳格な品質基準により、参入障壁が高いことを特徴としています。

業界は、特に技術的能力と地理的リーチの拡大に焦点を当てた重要な合併・買収活動を目撃しています。主要化学品企業は、高純度化学品セグメントにおけるポジションを強化するために特殊電子化学品メーカーを買収しています。戦略的パートナーシップおよびジョイントベンチャーは、特に新興市場において、企業が技術的専門知識と地域市場知識を組み合わせてより強固な地域プレゼンスを確立しようとする中で、ますます一般的になっています。規模の経済を達成し製品提供を拡大しようとする企業の努力に伴い、集約の傾向は継続すると予想されます。

革新と持続可能性が将来の成功を牽引する

ウェットケミカル市場における成功は、化学純度レベルや環境的持続可能性という観点から半導体産業の進化するニーズに対応する革新的なソリューションを開発する企業の能力に、ますます依存するようになっています。市場リーダーは競争力を維持するために先進的な製造技術および品質管理システムに投資しています。また各社は、長期的な供給契約や共同開発プロジェクトを通じて、主要な半導体メーカーとの強固な関係構築にも注力しています。特定の用途向けにソリューションを包括的に技術支援・カスタマイズする能力が、市場における重要な差別化要因となっています。

新規参入企業および中小規模のプレーヤーにとっての成功は、強固なプレゼンスを確立できるニッチな市場セグメントや特定の地域市場を特定し、そこにサービスを提供することにあります。各社は、高まる規制圧力と持続可能なソリューションに対する顧客の需要に対応するために、環境に優しい製品とプロセスの開発に注力する必要があります。半導体製造の特定地域、特にアジア太平洋地域への集中が強まる中、強固な地域プレゼンスと現地市場ダイナミクスへの深い理解が不可欠となっています。主要市場における強固な流通ネットワークと技術サポート能力の構築が、競争力の維持に欠かせません。半導体産業における急速な技術変化への適応と、コストを管理しながら高い品質基準を維持する能力が、長期的な成功に不可欠となります。半導体プロセス化学品およびマイクロエレクトロニック化学品の役割は、各社がこれらの需要を満たすために努力する中で、ますます重要になっています。

エレクトロニクスおよび半導体用途向けウェットケミカル産業のリーダー企業

Entegris

BASF SE

Avantor Inc.

Honeywell International Inc.

KANTO KAGAKU

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:FUJIFILM Corporationは、慣習的な調整を条件として、EntegrisのElectronic Chemicals事業をUSD 7億で買収する最終合意に達しました。本取引は規制当局の承認およびその他の標準的なクロージング条件を条件として、2023年末までに完了する予定です。Electronic Chemicalsは半導体セクターに高度に専門化された化学品を販売する企業です。

- 2022年7月:EntegrisはCMC Materialsを買収し、電子材料の世界的リーダーとしての地位を確固たるものとしました。この買収により、最も包括的なポートフォリオと、ファブ環境および半導体エコシステム全体にわたるアプリケーションのための強化されたオペレーション能力を持つ業界における地位が確立されました。

- 2022年7月:Lam Research Corp、Entegris、およびGelest Inc.は、世界中の半導体メーカーに対し、Lamの極端紫外線(EUV)リソグラフィー向けブレークスルーとなるドライフォトレジスト技術のプリカーサー化学品への確実なアクセスを提供する戦略的協業を発表しました。

エレクトロニクスおよび半導体用途向けウェットケミカルのグローバル市場レポートスコープ

湿式化学品は、使用済み半導体などの電子製品の製造における様々な段階、および集積回路(IC)製造、プリント回路基板(PCB)製造、液晶ディスプレイ、発光ダイオード、ディスプレイパネル、モニター、テレビ、その他の電子機器などの様々な電子用途において広く使用されています。これらの化学品は半導体において洗浄およびエッチングプロセスに使用されます。

エレクトロニクスおよび半導体アプリケーション向け湿式化学品市場は、製品タイプ、用途、および地域によってセグメント化されています。製品タイプ別では、市場は酢酸、イソプロピルアルコール(IPA)、過酸化水素、塩酸、水酸化アンモニウム、フッ化水素酸、硝酸、リン酸、硫酸、およびその他の製品タイプにセグメント化されています。用途別では、市場は半導体(洗浄およびエッチング)およびその他の電子用途(集積回路(IC)製造およびプリント回路基板(PCB)製造)にセグメント化されています。レポートはまた、主要地域にわたる11カ国のエレクトロニクスおよび半導体アプリケーション向け湿式化学品市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 酢酸 |

| イソプロピルアルコール(IPA) |

| 過酸化水素 |

| 塩酸 |

| 水酸化アンモニウム |

| フッ化水素酸 |

| 硝酸 |

| リン酸 |

| 硫酸 |

| その他の製品タイプ |

| 半導体 | 洗浄 |

| エッチング | |

| その他のエレクトロニクス用途 | 集積回路(IC)製造 |

| プリント回路基板(PCB)製造 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| その他の地域 |

| 製品タイプ | 酢酸 | |

| イソプロピルアルコール(IPA) | ||

| 過酸化水素 | ||

| 塩酸 | ||

| 水酸化アンモニウム | ||

| フッ化水素酸 | ||

| 硝酸 | ||

| リン酸 | ||

| 硫酸 | ||

| その他の製品タイプ | ||

| 用途 | 半導体 | 洗浄 |

| エッチング | ||

| その他のエレクトロニクス用途 | 集積回路(IC)製造 | |

| プリント回路基板(PCB)製造 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| その他の地域 | ||

レポートで回答される主要な質問

エレクトロニクスおよび半導体用途向けウェットケミカル市場産業の現在の規模はどのくらいですか?

エレクトロニクスおよび半導体用途向けウェットケミカル市場産業は、予測期間(2025年~2030年)中にCAGR 8.14%を記録すると予測されています。

エレクトロニクスおよび半導体用途向けウェットケミカル市場産業の主要プレーヤーは誰ですか?

Entegris、BASF SE、Avantor Inc.、Honeywell International Inc.およびKANTO KAGAKUは、エレクトロニクスおよび半導体用途向けウェットケミカル市場産業で事業を展開している主要企業です。

エレクトロニクスおよび半導体用途向けウェットケミカル市場産業において、最も成長が速い地域はどこですか?

アジア太平洋地域は、予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

エレクトロニクスおよび半導体用途向けウェットケミカル市場産業において、最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がエレクトロニクスおよび半導体用途向けウェットケミカル市場産業で最大の市場シェアを占めています。

このエレクトロニクスおよび半導体用途向けウェットケミカル市場産業レポートは何年を対象としていますか?

本レポートは、エレクトロニクスおよび半導体用途向けウェットケミカル市場産業の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年を対象としています。また、2025年、2026年、2027年、2028年、2029年および2030年のエレクトロニクスおよび半導体用途向けウェットケミカル市場産業の規模を予測しています。

最終更新日: