ロボティクスおよびADAS車両センサー市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

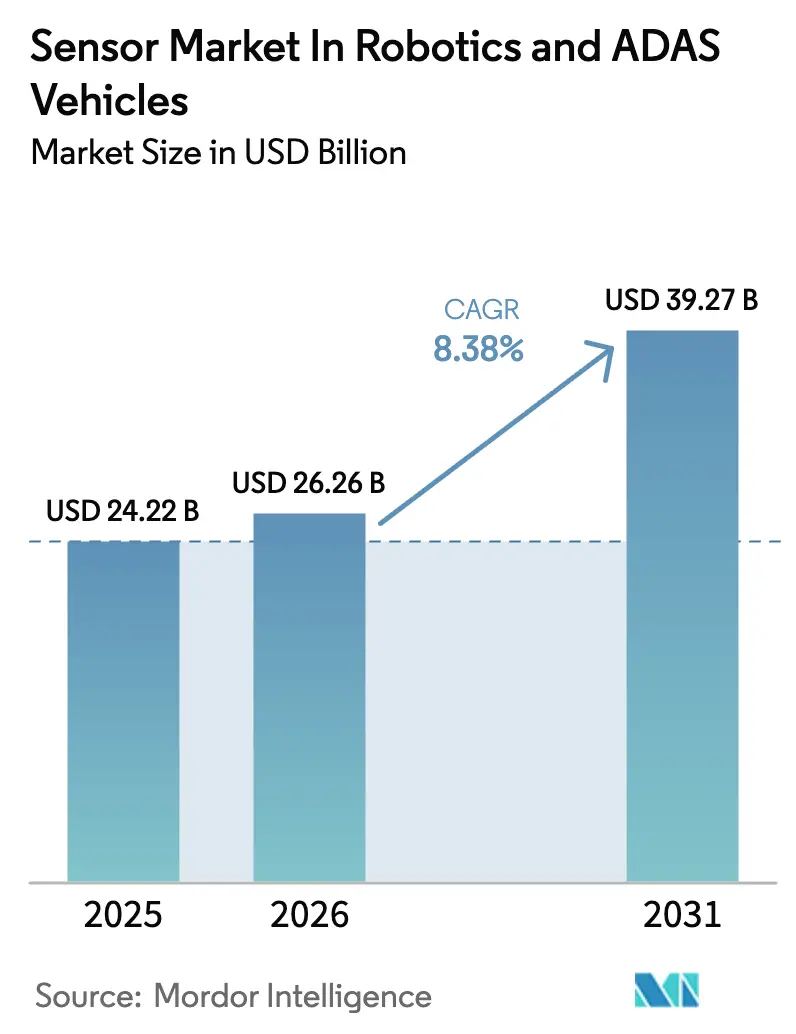

| 市場規模 (2026) | 26.26 十億米ドル |

| 市場規模 (2031) | 39.27 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるロボティクスおよびADAS車両センサー市場分析

ロボティクスおよびADAS車両センサー市場は2025年に240.22億米ドルと評価され、2026年の262.6億米ドルから2031年には392.7億米ドルに達すると推定され、予測期間(2026年〜2031年)中にCAGR 8.38%で成長する見込みです。自律型ロボットおよび乗用車ADASスタックの両方におけるカメラ、レーダー、ライダー、慣性センサーの統合が進むことで、OEMが集中型ソフトウェア定義アーキテクチャへ移行するにつれ、プラットフォームあたりのハードウェアコンテンツが向上し、設計サイクルが短縮されています。機能安全コンプライアンスのゲーティング項目として知覚ハードウェアを位置づける規制の換が、センサー能力と車両型式認証タイムラインの結びつきを強化しています。エッジAIコンピューティングの進歩により、マルチモーダルデータのリアルタイム融合が可能となり、それが高解像度イメージャーおよび4Dイメージングレーダーへの需要を促進しています。中国および欧州連合において自社半導体製造能力を持つサプライヤーは、コストおよびサプライチェーンの耐性において優位性を達成しており、それが設計受注の迅速化と高い粗利益率につながっています。

主要レポートのポイント

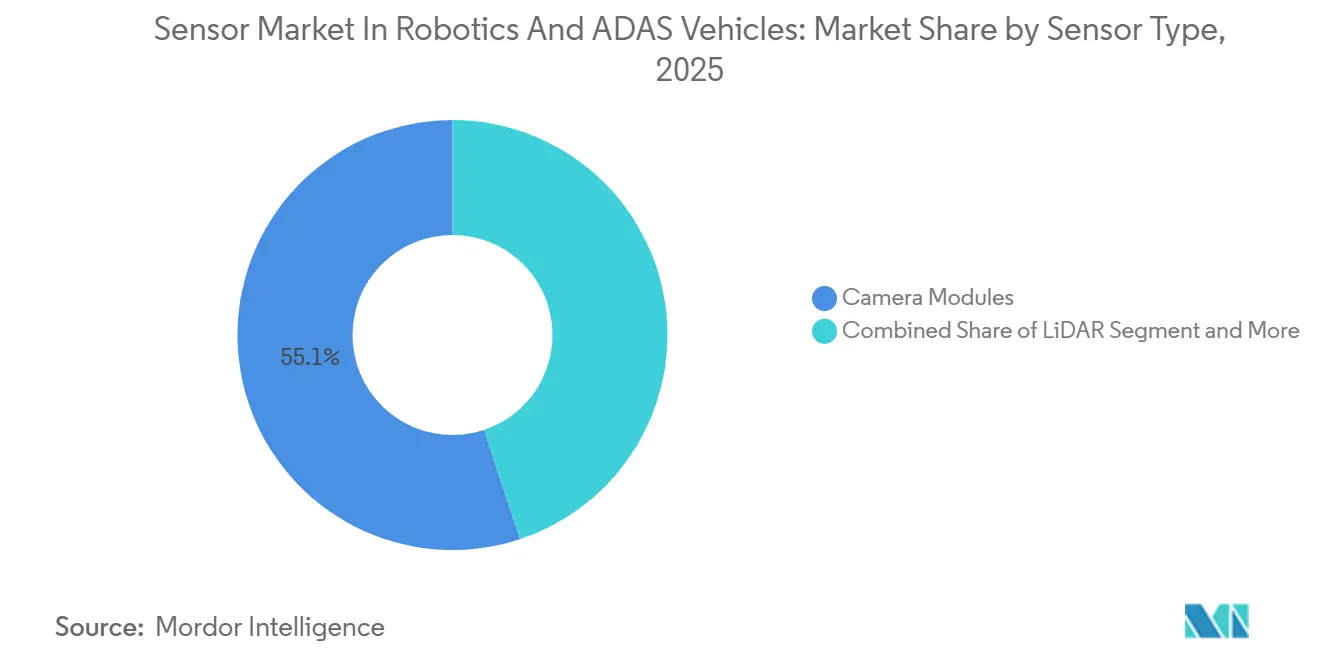

- センサータイプ別では、カメラモジュールが2025年のロボティクスおよびADAS車両センサー市場シェアの55.13%を占め、ライダーは2031年にかけてCAGR 10.62%で成長しています。

- 車両・自動化レベル別では、ADAS L1-L2プラットフォームが2025年に57.25%のシェアを獲得し、高度自動化L4-L5プラットフォームはロボタクシーおよび自律型トラックのセンサー集約度を裏付けるCAGR 9.81%で最速の成長を記録すると予測されています。

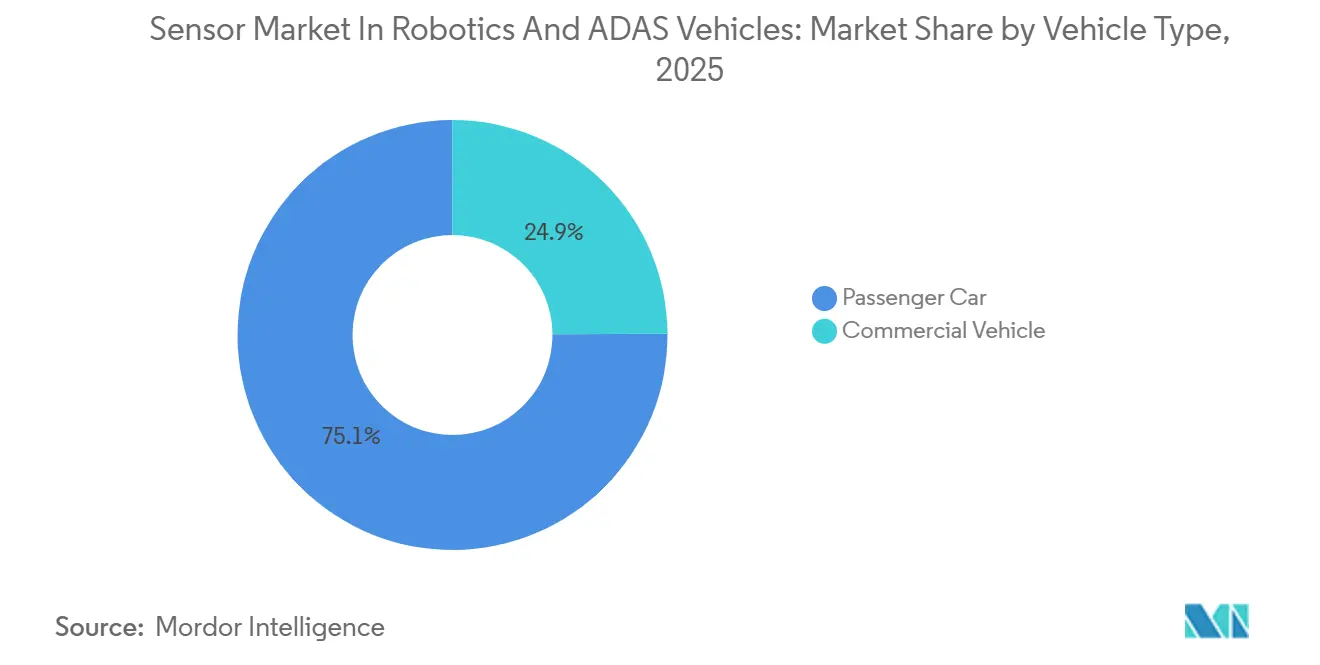

- 車両タイプ別では、乗用車が2025年のロボティクスおよびADAS車両センサー市場の75.10%を占め、用車は2031年にかけてCAGR 8.91%で成長する軌道にあります。

- 推進タイプ別では、内燃機関車両が2025年に79.12%のシェアを占め、電気自動車は2031年にかけてCAGR 10.21%で成長すると予測されています。

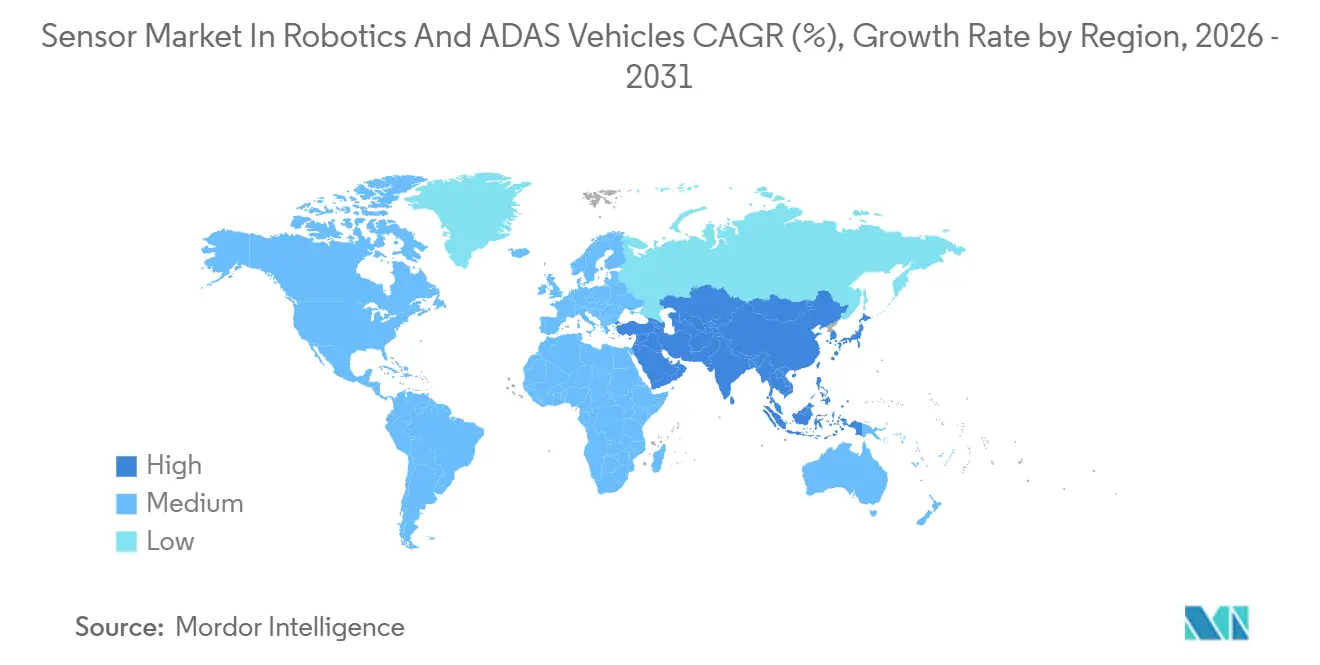

- 地域別では、アジア太平洋が2025年のロボティクスおよびADAS車両センサー市場シェアの36.12%を占め、2031年にかけてCAGR 9.25%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルロボティクスおよびADAS車両センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ADAS機能への需要 | +2.1% | 北米、欧州、アジア太平洋が主導するグローバル | 短期(2年以内) |

| 道路および労働者安全への意識 | +1.8% | グローバル、欧州および中国が主導 | 中期(2~4年) |

| センサーフュージョンおよびソフトウェア定義知覚 | +1.5% | グローバル、プレミアムセグメントでの早期採用 | 中期(2~4年) |

| カメラ、レーダー、IMUのコスト低下 | +1.4% | グローバル、中国がコストリーダーシップを牽引 | 短期(2年以内) |

| サービスロボティクスの拡大 | +1.2% | 北米、アジア太平洋から欧州へのスピルオーバー | 長期(4年以上) |

| スマートシティおよびインテリジェント交通イニシアチブ | +0.9% | アジア太平洋中心、北米でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車および商用車におけるADAS機能への需要の増大

機能の民主化がADASをラグジュアリーポジショニングから切り離しています。フォルクスワーゲンは2026年モデルのID.7にトラベルアシストを標準装備として組み込み、レーダー・カメラ・超音波センサーのトリオを採用することで車線中央維持の起動閾値を時速18マイルまで引き下げ、都市部での適用範囲を拡大しました。フォードのプロインテリジェンススイートは360度カメラとコーナーレーダーをF-150ライトニングのベーストリムに統合し、フリートの総所有コスト計算を安全性主導の保険割引と整合させています。レベル1〜レベル2の普及率は2025年に世界の車両生産台数の注目すべきシェアに達しましたが、レベル2+サブスクリプションはOTA能アンロックが休眠ハードウェアを収益化するため、より高いアタッチ率で転換しています。この行動上の変曲点は、ソフトウェア起動が延期される場合でも事前のセンサー搭載を強化し、ロボティクスおよびADAS車両センサー市場の年間出荷量成長を持続させています。

道路および労働者安全への意識の高まりと厳格な規制

ユーロNCAP の2025年プロトコルは、5つ星評価に歩行者および自転車乗車者の検知を必須とし、ティア1サプライヤーが1.2メガピクセルから8メガピクセルのイメージャーへ移行することを促し、データスループットを2倍にしながら低照度検知閾値を満たすようになりました[1]「2025年プロトコル」、ユーロNCAP、euroncap.com。NHTSAの2025年1月の常設一般命令はOEMにレベル2 ADASの衝突を記録・報告することを義務付け、センサーの信頼性を保険会社が現在価格設定する保険数理リスク変数に変えました。中国の改訂GB 7258-2017規格は大型トラックに前方衝突警告および車線逸脱警告を義務付け、貨物フリートにおけるレーダーおよびカメラモジュールの基本需要を創出しています。産業規制当局もこれらの動きを反映しており、OSHAの協働ロボットに関する2025年ガイドライン更新は倉庫業におけるライダーベースの作業空間安全確保を義務付け、労働者安全政策を自動車規範と整合させています。これらの規則は総体として、安全性を任意機能から調達トリガーへと変換し、ロボティクスおよびADAS車両センサー市場を直接拡大しています。

センサーフュージョンおよびソフトウェア定義知覚スタックへのシフト

リアルタイムエッジ推論は融合の複雑性をクラウドから車両ECUへと移行させています。NVIDIAのDRIVE Orinは254 TOPSを提供し、レベル4知覚のために最大26の異種センサーストリームを数ミリ秒以内に融合します[2]「DRIVE Orin製品概要」、Nvidia Corporation、nvidia.com。クアルコムのSnapdragon Ride Flexは共有ボード上で10 TOPSから60 TOPSまでコンピューティングをスケールし、OEMがトリム間でハードウェアを均質化し、ソフトウェアで機能をゲートすることを能にします。モービルアイのEyeQ Ultraは176 TOPSを処理し、カメラのみ、カメラ+レーダー、カメラ+ライダーのプロファイルが共存できるミドルウェアレイヤーとともに出荷され、ボード再設計なしに地域別カスタマイズを可能にします。センサーをモジュール式に組み合わせる能力はBOMの変動性を低減し、後から収益化できる高性能イメージャーおよびレーダーを事前搭載する自動車メーカーへのインセンティブとなり、ロボティクスおよびADAS車両センサー市場の出荷量成長を強化しています。

カメラ、レーダー、IMUの単位コスト低下およびLiDARコストの段階的な低下

ON Semiconductorは8メガピクセルHyperlux LPイメージャーのダイサイズを縮小し、前世代と比較して2025年の単価を大幅に引き下げました。InfineonのInfineonの統合型77/79 GHzレーダートランシーバーはレーダーモジュールをより手頃な価格にし、エントリーレベルのコンパクト車両やオートバイへの搭載を可能にしました。HesaiおよびRoboSenseのソリッドステートLiDARはよりコスト効率が高くなり、一方でメカニカルユニットは依然として高価格を維持しており、センサー冗長性ティアに沿ったパフォーマンス階層化を保っています。コモディティ価格が限界費用に近づくにつれ、サプライヤーは付加価値ソフトウェアへと焦点を移し、ロボティクスおよびADAS車両向けセンサー市場における単位出荷量を増加させながら収益性を確保しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度LiDARおよびイメージングセンサーのコスト | -1.3% | グローバル、インドおよび東南アジアで深刻 | 中期(2~4年) |

| コンピューティング、ソフトウェア、データ処理 | -1.1% | グローバル、人材不足地域でより顕著 | 長期(4年以上) |

| 規制および責任の不確実性 | -0.8% | 北米および欧州 | 中期(2~4年) |

| 半導体サプライチェーンの変動性 | -0.7% | グローバル、アナログおよびパワーのボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度LiDARおよびイメージングセンサースイートの高コスト

ボルボのEX90はLuminar TechnologiesのIris LiDARを搭載しており、高級車セグメントにおけるプレミアムポジショニングを際立たせています[3]「Irisコスト構造」、Luminar Technologies、luminartech.com。一方、BMWのiXはInnovizTwoを搭載していますが、前モデルのInnovizOneから大幅なコスト削減にもかかわらず、ラグジュアリートリムへの使用に限定されています。しかし、OEMは躊躇を示しており、出荷量コミットメントが低迷しています。これがコスト学習曲線を阻害し、鶏と卵のジレンマを生み出しています。イメージングレーダーは部分的な代替手段を提供しますが、特に混雑した都市環境においてLiDARのポイントクラウド密度には及びません。このパフォーマンス格差は中価格帯車両では未解決のままです。単位コストが大幅に低下しない限り、広範な普及は困難であり、その結果ロボティクスおよびアドバンスト・ドライバー・アシスタンス・システム(ADAS)車両におけるセンサーの成長率を抑制することになります。

コンピューティング、ソフトウェア、データ処理の複雑性

レベル3の車両は1時間の運行で膨大な量のセンサーデータを生成します。このデータの洪水はOEMに高度なエッジプロセッサーの搭載を強いています。さらに、これらのメーカーは高度な熱管理システムへの投資を行っています。テスラは広大なフリートデータリザーバーを活用してカメラ中心のネットワークを洗練させていますが、新興プレーヤーは短期間でその規模に匹敵することを困難な課題と感じています。このエンジニアリング上の課題は研究開発費を増大させるだけでなく、検証タイムラインも延長します。その結果、これらの遅延は車両プログラムの展開を妨げ、特にロボティクスおよびアドバンスト・ドライバー・アシスタンス・システム(ADAS)車両におけるセンサー市場の成長軌道を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:カメラの優位性の中でLiDARが台頭

カメラモジュールは前方視覚システムに関する規制義務に支えられ、2025年のロボティクスおよびADAS車両センサー市場シェアの55.13%を提供しました。バレオのSCALA 3ライダーはステランティスおよびルノーのモデルで600米ドル未満の価格で量産に入り、量産拡大に向けた重要な一歩となりました。イメージングレーダーも並行して進化しており、コンチネンタルのARS540は仰角分類機能付きで300メートルの検知を実現し、OEMが機能を維持しながらライダー数を削減する柔軟性を提供しています。超音波センサーはテラの2024年ビジョンオンリーへの転換にもかかわらず、近距離タスクのために商用車に残存しています。ボッシュの第6世代ユニットはオンチップ信号処理を統合してワイヤーハーネス重量を半減させ、低速操縦での関連性を維持しています。ライダーコストの段階的変化がない限り、カメラは数量的優位を維持しますが、ライダーのCAGR 10.62%は冗長性が不可欠な場面での加速的な採用を示しており、ロボティクスおよびADAS車両センサー市場全体でマルチモーダルアーキテクチャを持続させています。

カメラは規模の経済とシリコンノードの移行から恩恵を受けていますが、低照度および悪天候における物理的限界に直面しています。レーダーはそのような条件下で優れていますが、歴史的に垂直解像度が不足していました。4Dアレイへの移行がそのギャップを埋めています。かつて機械式アーキテクチャに限定されていたライダーはソリッドステートへと移行し、可動部品を削減して自動車グレードの信頼性を向上させています。総体として、トリモーダルセンサースタックはレベル3型式認証においてベーラインを確立し、より広範なロボティクスおよびADAS車両センサー市場産業内での需要多様化を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両/自動化レベル別:L4-L5がセンサー集約度を牽引

レベル1〜レベル2車両は2025年の世界展開の57.25%を形成し、それぞれ200〜400米ドルのセンサーコンテンツを搭載しています。レベル2+システムはその支出を2倍にし、機能安全冗長性のためにデュアルレーダーおよびバックアップカメラチャンネルを活用しています。レベル3のロボティクスおよびADAS車両センサー市場は、ドイツ、日本、カリフォルニアにおける規制の明確化がプレミアムアップセル機会を解放するため、注目すべきCAGRで拡大すると予測されています。メルセデスドライブパイロットは冗長性のステップ関数を例示しています:2基のライダー、5基のレーダー、6基のカメラ、12基の超音波センサーがBOMを3,000米ドルに引き上げながら、条件付き自動化の責任転換を付与します。

高度自動化L4-L5プラットフォームは2031年にかけてCAGR 9.81%で拡大する見込みです。レベル4ロボタクシーおよび自律型トックはハードウェアコンテンツをさらに強化します。オーロラドライバーは4基のライダー、7基のレーダー、12基のカメラを搭載し、ユニットあたりのコストは高いものの、労働代替による18ヶ月以内の回収を正当化します。ウェイモの第5世代スイートはレーダー生産を内製化することで前世代コストを半減させ、垂直統合がプレミアムハードウェアを乗用車に近い価格まで削減できることを示しています。パイロットフリートが拡大するにつれ、知見が将来の消費者向けリリースに波及し、ロボティクスおよびADAS車両センサー市場の出荷見通しを強化しています。

車両タイプ別:商用フリートが採用を加速

乗用車は2025年のセンサー搭載車両生産の75.10%を占め、商用車は2031年にかけて8.91%のCAGRで成長しています。ダイムラートラックのデトロイトアシュアランス6.0スイートは衝突頻度を30%削減し、その指標を米国フリートの15~20%の保険節約に転換しました。ボルボトラックスは欧州の2024年GSRをすべての車両にレーダーカメラブレーキアシストを搭載することで満たし、センサー出荷量を拡大するコンプライアンス基準を設定しています。トラック輸送における高い資産稼働率はプレミアムセンサースイートのROIを加速させ、BOMの上昇を受け入れやすくしています。

都市物流バンは最終マイルの操縦のために360度ビジョンとコーナーレーダーを採用し、長距離クラス8トラクターを超えてセンサーのアドレス可能性を拡大しています。ナビスターのインターナショナルLTは死角監視のためのサイドレーダーを統合し、安全技術によるドライバー確保に対するフリートの需要に応えています。これらの要因はロボティクスおよびADAS車両産業におけるより広範なセンサー市場内での商用車のウォレットシェアを高めています。

推進タイプ別:電気自動車がセンサー統合の優位性を実現

内燃機関車両は2025年にセンサー搭載プラットフォームの79.12%を占めていましたが、電気自動車(EV)は2031年にかけてCAGR 10.21%を記録しています。エンジン振動と熱の不在により、ライダーユニットの精密なセンサーキャリブレーションと稼働時間の延長が可能となっています。テスラの車室内向けカメラは安定したEV電圧レールを活用し、航続距離のペナルティなしに継的に動作しています。BYDのハンEVは、バッテリーと知覚機能を同時に管理する中央コンピューティングを活用し、個別のADAS ECUの必要性を軽減して重量を削減しています。

NIOのET7はInnovizTwoライダーとNVIDIA Orinコンピューティングをパッケージ化し、高価格帯での小売を実現しています。これは追加の電力管理の複雑さによりICEの競合他社には困難な偉業です。充電ネットワークの拡大に伴い、EVの設計サイクルが短縮され、ICEプラットフォームよりも迅速なセンサー更新が可能となっています。これらのダイナミクスはセンサーサプライヤーに高電圧対応設計を優先させ、ロボティクスおよびADAS車両センサー市場の機会プールを豊かにしています。

地域分析

アジア太平洋の2025年市場シェア36.12%およびCAGR 9.25%は、25,000米ドル未満の車両にカメラとレーダーを組み込む中国のC-NCAPおよびデュアルクレジット義務を反映しています。デュアルHesaiライダーユニットを搭載したシャオペンの28,000米ドルのP5は、西洋ブランドが再現困難な中間層センサー飽和を例示しています。日本の2025年ペダル踏み間違い防止補助は高齢ドライバー向けの超音波およびレーダー需要を促進し、韓国の商用トラックへのADAS義務化は国内サプライチェーンを刺激し、ロボティクスおよびADAS車両センサー市場におけるアジア太平洋のリーダーシップを強化しています。

欧州の2024年7月のGSRはAEBS、LKA、ISA、DMSを義務化しており、コンプライアンスコストは中小OEMに課題をもたらしますが、基本センサー量を保証しています。メルセデスドライブパイロットに裏付けられたドイツのレベル3承認は、他のEU加盟国が模倣する可能性のある責任先例を設定し、最終的にセンサーアタッチ率を拡大します。しかし、EVの普及の遅れと分断されたサプライヤーネットワークが欧州のCAGRを抑制し、グローバルペースをわずかに下回るものの、ロボティクスおよびADAS車両センサー市場の軌道に対して依然として寄与しています。

北米は自律型トラッキングパイロットが普及するテキサス州やアリゾナ州などの許容的な州と、商業用レベル4ロボタクシーを制限するカリフォルニア州などの慎重な規制当局に分かれています。それでも、NHTSAの衝突報告義は、保険会社が故障データを保険料に反映させるため、高信頼性センサースイートへのインセンティブとなっています。物流回廊のフリートオペレーターは現在ADASを標準仕様とし、商用車センサーコンテンツを引き上げ、地域のロボティクスおよびADAS車両センサー市場内の全体的な需要を持続させています。

競合状況

競争は中程度に分散したままです:上位ティア1企業はOEMの統合コストを低減するレーダー、カメラ、超音波センサーバンドルを生産し、相当なシェアを保有しています。2026年、ボッシュは自社レーダーSoCを多目的8メガピクセルカメラと統合し、シリコンを所有することの利点を強調しました。コンチネンタルの4Dイメージングレーダーは2026年にステランティスおよびルノーに供給され、高速道路パイロットプログラムにおけるライダーのコスト効果的な代替としてレーダーを位置づけています。バレオは競争力のあるコストで第3世代ライダーへと前進し、より高価な機械式ソリューションに依存する競合他社に挑戦しています。

上流の半導体レイヤーでは、Infineon Technologies AGが欧州レーダーセンサーの自律性を強化するために製造能力への多大な投資を行っています。同時に、ON Semiconductor Corpはイメージャーを先進ノードへ移行させ、ダイ面積の大幅な削減を達成してコストリーダーシップを強化しています。中国のイノベーターであるHesaiおよびRoboSenseは、フォトニクスを垂直統合して競争力のある価格帯で自動車グレードのライダーを生産しており、これは西洋プレーヤーがまだ達成していないベンチマークです。Apex.AIおよびApplied Intuitionなどのスタートアップはセンサーに依存しないミドルウェアを活用し、OEMが最小限のコード変更でハードウェアを切り替えられるようにし、交渉力をハードウェアからソフトウェアライセンスへとシフトさせています。

M&Aおよび戦略的提携が増加しています。Aurora Innovation Inc. (Incl. Blackmore)はBlackmoreのFMCWライダーをトラッキングスイートに統合し、コンボイ運用に不可欠なレンジと相互干渉への耐性を強化しました。Mobileye EyeQ Ultraは大手自動車メーカーとのイメージングレーダー供給契約を締結し、2028年のレベル3ローンチに向けて準備を進めており、レーダーの重要コンポーネントとしての復活を強調しています。ISO/TS 5083の機能安全検証は既存プレーヤーの地位を固める一方で、シミュレーションによる同等性を実証できる新規参入者にも扉を開き、ロボティクスおよびADAS車両センサー市場を活性化し続けています。

ロボティクスおよびADAS車両センサー産業のリーダー企業

NXP Semiconductor N.V.

Infineon Technologies AG

ST Microelectronics NV

Continental AG

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ボッシュは8メガピクセルカメラおよび慣性ユニットとバンドルされた自社開発レーダーSoCを発表し、エントリーからラグジュアリー車両を対象としたモジュール式ADASファミリーを創出しました。

- 2025年12月:InnovizはInnovizThreeを発売しました。これはフロントガラス後方への統合を目的としたコンパクトな自動車グレードのLiDARで、OEMのパッケージングを簡素化します。

- 2025年10月:AptivはAI駆動のADAS向けに第8世代アンテナオンシリコンレーダーを発表し、フットプリントを増やすことなく解像度を向上させました。

- 2025年10月:グローバルな自動車メーカーが、対面評価の後、2028年の高速道路レベル3展開にMobileyeイメージングレーダーを選択しました。

グローバルロボティクスおよびADAS車両センサー市場レポートの調査範囲

調査範囲には、センサータイプ(カメラモジュール、LiDAR、レーダー、超音波センサーおよびその他のセンサー)、車両/自動化レベル(ADAS L1-L2、ADAS L2+/L3、高度自動化L4-L5)、車両タイプ(乗用車および商用車)、推進タイプ(ICE車両および電気自動車)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋、中東およびアフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額で提示されています。

| カメラモジュール |

| LiDAR |

| レーダー |

| 超音波センサーおよびその他のセンサー |

| ADAS L1-L2プラットフォーム |

| ADAS L2+/L3プラットフォーム |

| 高度自動化L4-L5プラットフォーム |

| 乗用車 |

| 商用車 |

| 内燃機関車両 |

| 電気自動車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 台湾 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| センサータイプ別 | カメラモジュール | |

| LiDAR | ||

| レーダー | ||

| 超音波センサーおよびその他のセンサー | ||

| 車両/自動化レベル別 | ADAS L1-L2プラットフォーム | |

| ADAS L2+/L3プラットフォーム | ||

| 高度自動化L4-L5プラットフォーム | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関車両 | |

| 電気自動車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年にかけて最も速い成長軌道を示すセンサーカテゴリーはどれですか?

LiDARは10.62%のCAGRで拡大すると予測されており、OEMがレベル3以上の自動化のために冗長性を追加するにつれて、カメラ、レーダー、超音波センサーを上回るペースで成長しています。

商用フリートはどのくらいの速さで高度な知覚ハードウェアを採用していますか?

商用車は2031年にかけて8.91%のCAGRを記録しており、衝突率の低下が15~20%の保険節約に転換されるため、フリートマネージャーはADASを標準仕様として指定することを余儀なくされています。

アジア太平洋の機会は欧州と比較してどの程度の規模ですか?

アジア太平洋は2025年に36.12%のシェアを保有し、9.25%のCAGRで成長しているのに対し、欧州は厳格な規制がEV普及の遅れと相まって比較的低いCAGRで成長しています。

ハンズフリーのレベル3運転システムの典型的なハードウェアコストはいくらですか?

メルセデスのドライブパイロットなどの完全冗長レベル3スイートは、デュアルLiDAR、5基のレーダー、6基のカメラ、12基の超音波センサーを含め、センサーコンテンツとして約3,000米ドルを要します。

最終更新日: