冷凍トレーラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

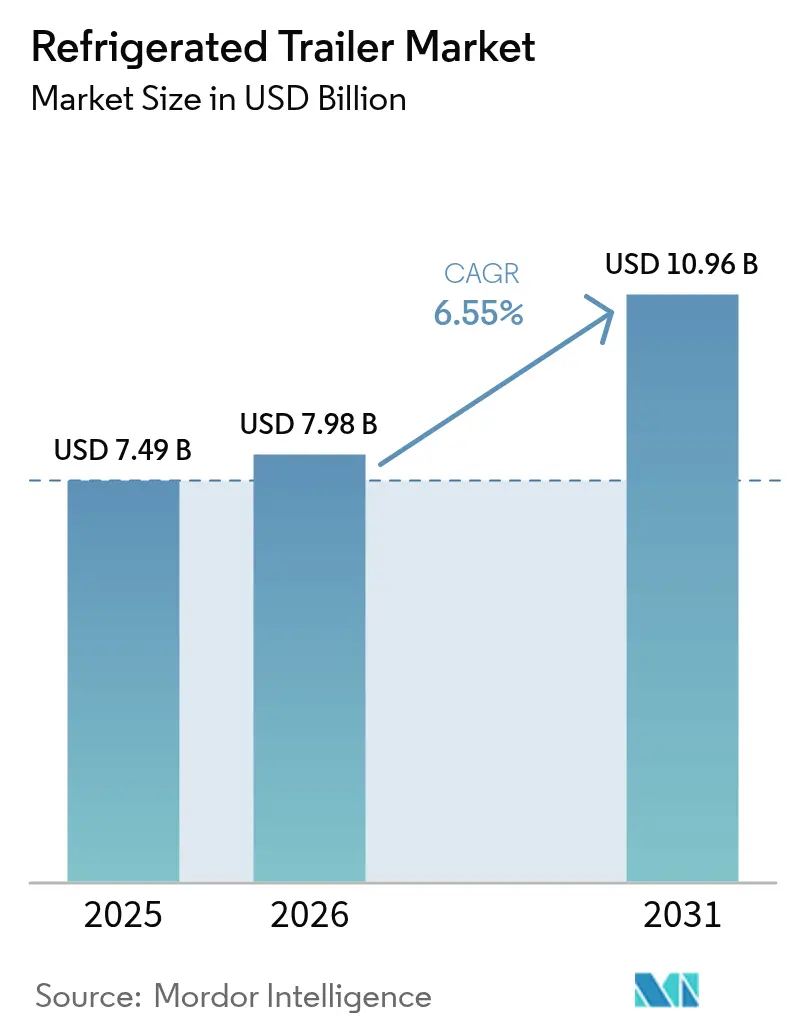

| 市場規模 (2026) | 7.98 十億米ドル |

| 市場規模 (2031) | 10.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍トレーラー市場分析

冷凍トレーラー市場規模は2025年にUSD 74.9億と評価され、2026年のUSD 79.8億から2031年にはUSD 109.6億へと、予測期間(2026〜2031年)中にCAGR 6.55%で成長すると推定されています。Eコマース向け生鮮食品フルフィルメント、厳格な食品安全規制、および電気冷凍プラットフォームへのシフトが成長を促進しています。冷凍トレーラー市場は、医薬品、青果物、動物性タンパク質流通にわたる不可欠なインフラニーズにより恩恵を受け続けており、マクロ経済的な景気後退時においても需要を下支えしています。競争戦略は現在、テレマティクス統合、サブスクリプション型アセットサービス、および環境規制の強化に対応した低GWP冷媒を中心に展開されています。同時に、大手フリートオペレーターは、カリフォルニア州大気資源局(CARB)および欧州Fガス規制への準拠のため、機器更新サイクルを加速させています。また、新興国においては、都市化が進む人口に対応するためにコールドチェーン設備の拡充が進んでいます。

主要レポートのポイント

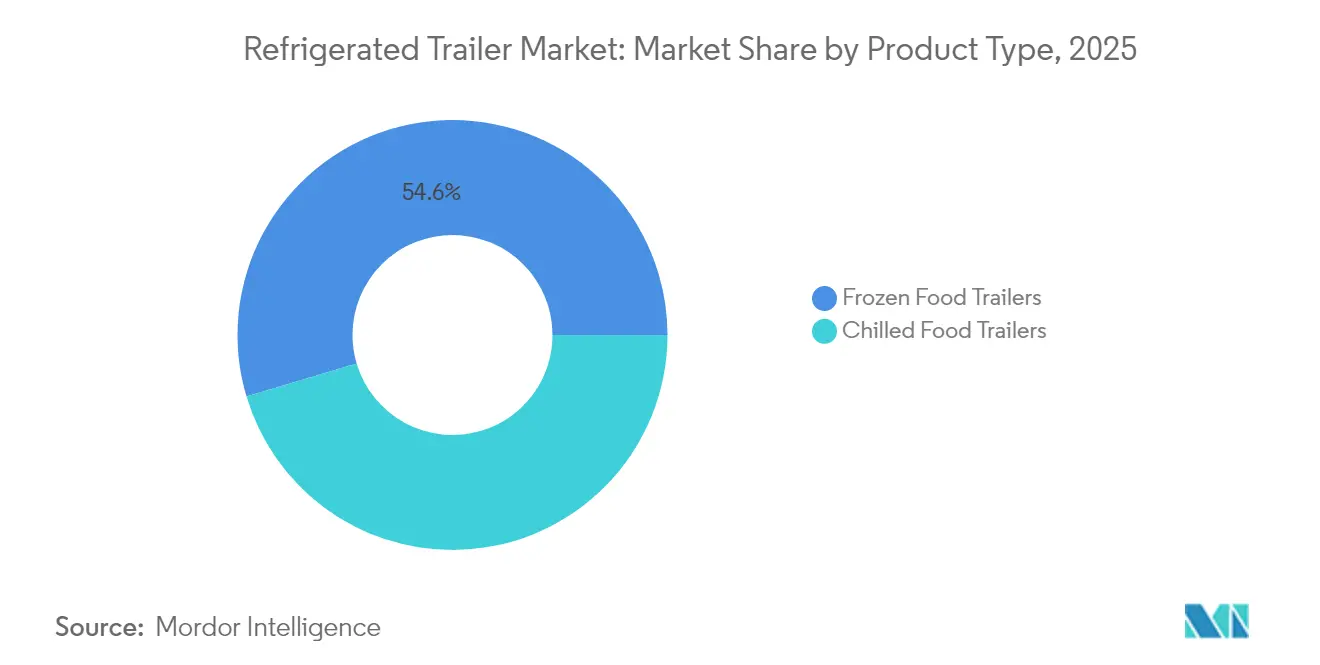

- 製品タイプ別では、冷凍食品トレーラーが2025年の冷凍トレーラー市場シェアの54.62%を占め、チルド食品トレーラーは2031年までCAGR 8.33%で拡大すると予測されています。

- トレーラー全長別では、49フィート超のユニットが2025年の冷凍トレーラー市場シェアの52.05%を占め、28フィート以下のトレーラーが2031年までの最速成長率であるCAGR 8.05%を記録しています。

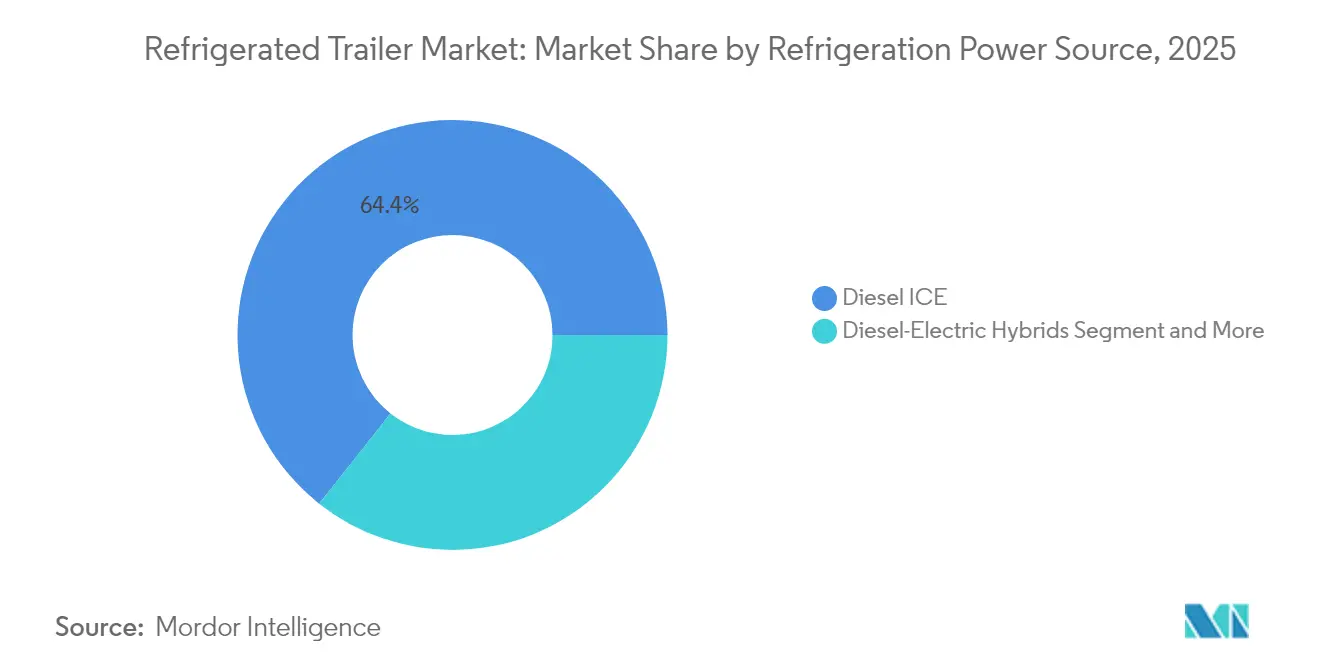

- 電源別では、ディーゼルICEプラットフォームが2025年の冷凍トレーラー市場規模の64.35%を占め、完全電気システムは2026〜2031年にかけてCAGR 11.22%で成長すると予測されています。

- エンドユーザー別では、食肉・水産物が2025年の冷凍トレーラー市場シェアの38.86%をリードし、医薬品・ライフサイエンスはCAGR 7.05%で最も急成長するアプリケーションとなっています。

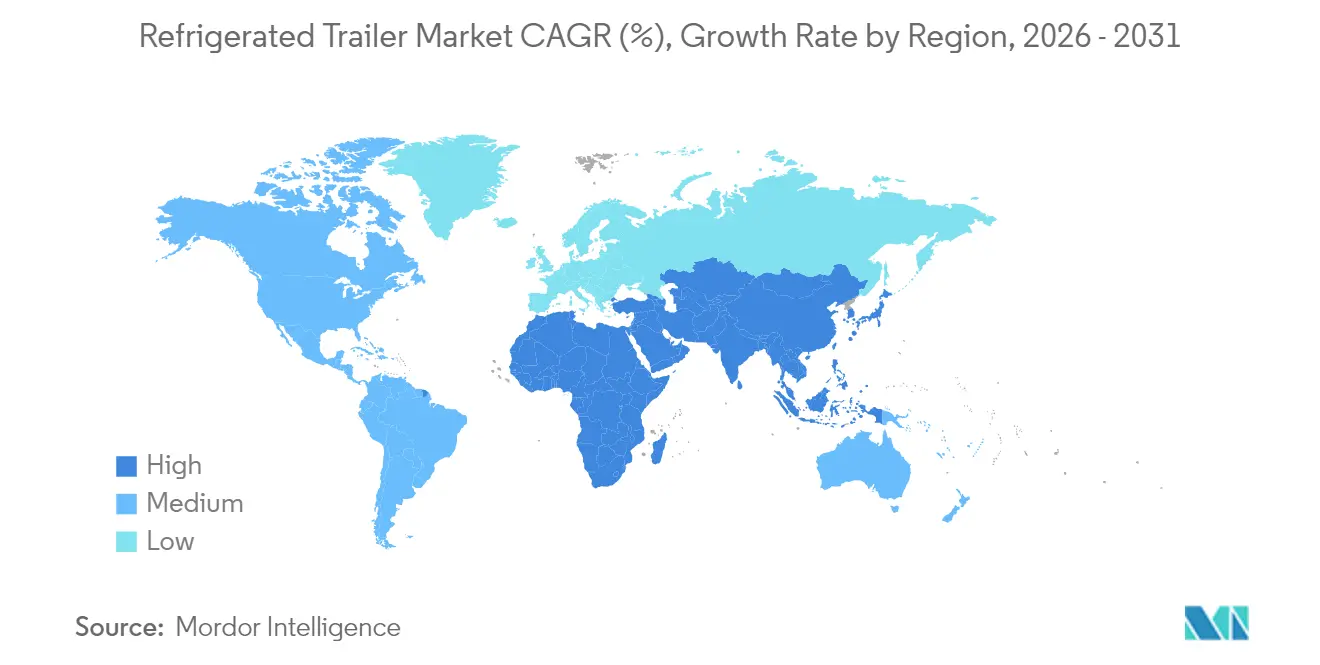

- 地域別では、北米が2025年の冷凍トレーラー市場シェアの39.15%を占め、アジア太平洋地域は予測期間中にCAGR 8.92%で上昇すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

冷凍トレーラー世界市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース主導のラストマイル・コールドチェーン配送に対する需要増加 | +1.8% | 世界全体;北米・欧州に注力 | 中期(2〜4年) |

| ディーゼルからハイブリッド/電気冷凍ユニットへのシフト | +1.5% | 北米中心;アジア太平洋が追随 | 長期(4年以上) |

| 温度追跡・トレーサビリティを義務付ける食品安全規制の強化 | +1.2% | 北米・欧州;アジア太平洋へ拡大 | 長期(4年以上) |

| アジア太平洋およびアフリカにおけるコールドチェーンの急速な拡充 | +1.1% | アジア太平洋中心;中東・アフリカ、南米に波及 | 中期(2〜4年) |

| 予知保全と稼働率向上を推進するフリート・アナリティクス | +0.8% | 世界全体;北米・欧州での早期採用 | 短期(2年以下) |

| フリートの近代化を加速するESGへの圧力 | +0.5% | 世界全体;先進市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース主導のラストマイル・コールドチェーン配送に対する需要拡大

オンライン生鮮食品サービスは配送頻度とトレーラー設計を再形成し、フリートは密集した都市部の回廊を複数温度帯ゾーンで走行できる小型・機動性の高いユニットを導入しています。Performance Food Groupは、ゼロエミッション・フルフィルメントセンターを支援するため、カリフォルニア州に30台以上のバッテリー電気式冷凍トレーラーを導入し、電気システムの商業的実現可能性を実証しました[1]「コールドチェーンの電動化」、Performance Food Group、pfgc.com。28フィート以下のユニットの汎用性がその成長を支え、Thermo KingのTracKingプラットフォームなどの高精度テレマティクスが、発着便ルートにおいて±0.9°F以内の貨物品質を維持しています[2]「TracKingスマートトレーラーパンフレット」、Thermo King、thermoking.com。電気トレーラーに投資するフリートは、自治体の騒音低減規制や、ディーゼルユニットでは対応不可能な深夜配送時間帯も活用できます。都市部が渋滞料金やゼロエミッションゾーンを導入するにつれ、オペレーターは電気式冷凍トレーラーを将来のアクセス制限に対するヘッジとして位置付けています。このように、Eコマースの成長と持続可能性政策の融合により、コンパクトなバッテリー駆動機器が次世代コールドチェーンの不可欠なノードとして確立されています。

温度記録とトレーサビリティを義務付ける食品安全規制の強化

米国におけるFSMA 204の施行により、荷送人はリスクの高い食品についてエンドツーエンドの温度履歴を記録することが義務付けられています。不遵守はリコールや民事罰を引き起こし、機器費用の増加分を上回るコストが生じるため、自動データアップロードが可能なテレマティクス搭載トレーラーの採用が進んでいます。Great DaneはFleetPulseテレマティクスを新型冷凍モデルの標準装備として搭載し、監査対応を簡素化するリアルタイムアラートを提供しています[3]「FleetPulseがGreat Daneトレーラーの標準装備に」、Transport Topics、transporttopics.com。EUの規則(EC)852/2004も同様のトレーサビリティ要件を定めており、フリートがレガシートレーラーにBluetoothプローブとクラウドダッシュボードを後付けすることを促しています。この規制上の推進力は、ハードウェア、ソフトウェア、コンプライアンスレポートをサブスクリプションパッケージにまとめているサプライヤーに恩恵をもたらしています。長期的には、温度記録の義務化が世界的に統一される可能性が高く、冷凍トレーラー市場のすべての参加者にとって基準仕様の底上げが続くでしょう。

ディーゼルフリーのハイブリッドおよび完全電気式輸送冷凍ユニットへのシフト

カリフォルニア州の新規制により、ディーゼル動力の輸送冷凍ユニット(TRU)からの脱却が加速し、フリートはゼロエミッション代替品の採用を迫られています。再生可能燃料を使用したCarrierの先進ユニットに代表されるハイブリッドソリューションは、この移行期において排出量を効果的に削減しています。完全電気式TRUはメンテナンス要件が低い反面、充電インフラへの依存という課題に直面しています。屋上および回生エネルギーを活用したソーラー式冷凍トレーラーなどの革新的技術は、運用範囲を拡大するとともに燃料コストを大幅に削減しています。カリフォルニア州の基準が全米に先例を設けるなか、かつて主流であったディーゼルはスケーラブルな電気プラットフォームに徐々に取って代わられています。

予知保全と稼働率向上を実現するフリートデータアナリティクス

人工知能(AI)が冷凍トレーラーの運用に革命をもたらしています。AIはリアルタイムのセンサーデータと過去のメンテナンス記録を統合することで、部品故障を予測できるようになっています。この先見的な戦略は緊急修理を最小限に抑え、温度管理が必要な貨物を保護します。機械学習モデルは冷蔵保管施設における在庫精度を向上させ、廃棄リスクを軽減します。フリートオペレーターはテレメトリーを活用してタイヤ空気圧を監視し、冷凍サイクルを乱す恐れのある故障を防いでいます。予知保全により技術者のスケジューリングが合理化され、部品供給が確保され、トレーラーの稼働率が向上し、保証コストが管理されます。テレマティクスがますます手頃になるにつれ、中規模フリートもアナリティクスプラットフォームを採用しており、データ主導の運用が冷凍輸送における重要な競争優位として確立されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気/ハイブリッドTRUとディーゼルの高い初期コストプレミアム | –1.2% | 世界全体;新興国で最も顕著 | 中期(2〜4年) |

| 長距離輸送回廊における充電・陸上電源インフラの不足 | –0.8% | 北米・欧州;世界的に拡大 | 長期(4年以上) |

| 冷凍輸送能力を制約するドライバー不足の慢性化 | –0.6% | 北米・欧州;アジア太平洋では初期段階 | 短期(2年以下) |

| 技術的不確実性を生み出す不安定なHFCフェーズダウン法制 | –0.4% | 世界全体;地域別規制 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電気/ハイブリッドTRUとディーゼルの高い初期コストプレミアム

バッテリー電気式TRUはディーゼルユニットの2〜3倍のコストがかかる場合があり、補助金を受けられないフリートでは回収期間が5年を超えることがあります。商業ローンに依存する中小規模の運送会社は金利が高く、キャッシュフローの調整が困難です。Wabash Nationalは、ハードウェア、メンテナンス、テレマティクスを月額支払いにまとめたサービスとしてのトレーラー(Trailers-as-a-Service)サブスクリプションにより、設備投資(capex)を運用費(opex)に転換することでこの課題に対応しています[4]「サービスとしてのトレーラー ファクトシート」、Wabash National Corporation、wabashnational.com。高電圧システムを安全にメンテナンスするための技術者育成は間接費用を増大させ、地域ごとの電気料金が総所有コストに影響します。バッテリー価格が低下するか、またはインセンティブが拡大するまで、燃料課税や排出規制が緩やかな地域ではディーゼルが継続して使用されるでしょう。

長距離輸送回廊における充電・陸上電源インフラの不足

トラクター向けに設計された全国の充電ネットワークは、トレーラー冷凍負荷を考慮していないことが多く、フリートは迂回ルートを計画するか、ディーゼルバックアップをアイドリング状態にする必要があります。Performance Food Groupは、カリフォルニア州フリートの航続距離不安を軽減するため、高速道路沿いに15台のBoost Chargerを設置しました。わずかな充電の遅延でも生鮮貨物の温度がずれるリスクがあり、オペレーターは輸送途中でディーゼルに切り替え可能なハイブリッド構成を選択する傾向があります。陸上電源ペデスタルを備えた配送センターはアイドリングを大幅に削減できますが、後付け工事には電気設備のアップグレードが必要であり、テナントが費用負担を拒む場合があります。インフラ整備のタイムラインをゼロエミッションフリート義務と合致させるためには、公共電力事業者との広範な連携が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍の優位性とチルドの成長

冷凍トレーラーは、マイナス温度域での品質維持が求められる食肉・水産物・調理済み食品の物流を背景に、2025年の冷凍トレーラー市場規模の54.62%を占めました。1台あたりの貨物価値が10万米ドルを超えることが多いため、オペレーターはより高い断熱性能とデュアルコンプレッサーシステムへの投資を正当化できます。一方、チルドトレーラーはオンライン生鮮食品や医薬品バイオロジクスが36°F〜46°F(約2°C〜8°C)の安定した温度を必要とすることから、2031年までCAGR 8.33%を記録すると予測されており、フリートはマルチゾーンライナーや急速冷却エバポレーターへの投資を進めています。

技術的な融合により境界が曖昧になりつつあります。Great DaneのEverestプラットフォームでは、可変速コンプレッサーと移動式隔壁を通じて、オペレーターが冷凍モードとチルドモードを切り替えることができます。CARBの低GWP規制は広い温度範囲で有効な冷媒を優遇しており、OEMが柔軟なシステムを設計することを促しています。青果物のリードタイムが短縮するにつれ、運送会社はイチゴから明日のアイスクリームへと、温度漏れのリスクなく対応できるトレーラーをますます求めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

トレーラー全長別:長距離輸送のリーダーシップと都市部での機動性

49フィート超のトレーラーが2025年売上の52.05%を占めており、これはドックドアとクロスドックが53フィートのアセットを基準に標準化された州間幹線道路において、規模の経済が働いているためです。このセグメントの持続力は、予測可能なキューブ利用率とトン・マイルあたりの走行回数の削減に大きく依存しています。一方、28フィート以下のトレーラーは、過大なトラックを規制する都市物流の増加を背景に、最速のCAGR 8.05%を記録しています。

自治体の配送時間帯は、小回りの利く走行と路肩での荷下ろしが可能な車両を優先しており、小型冷凍車体はシカゴ、パリ、シンガポールにおけるEグロサリーおよびミールキットの輸送需要を獲得しています。ハイブリッドフリートは、都市部の拠点に供給する48フィートの幹線輸送ユニットと、それをサポートする28フィートのサテライトユニットを組み合わせており、ハブアンドスポーク型の航空貨物ロジックを反映しています。OEMはシャシー長に対応可能なモジュール式冷凍パッケージで応え、フリートマネージャーが部品在庫を集約できるようにしています。

冷凍電源別:ディーゼルの既存勢力と電気化の破壊的変革

ディーゼルICEソリューションは、成熟した給油インフラと技術者の習熟度に支えられ、2025年の出荷台数の64.35%を占めました。運用コストの予測可能性と迅速な給油により、2,500マイルにわたる大陸横断輸送においてもディーゼルは依然として魅力的です。しかし、CARBおよびEUの排出上限が厳格化されるにつれ、完全電気システムは年率11.22%の成長が見込まれています。カリフォルニア州のHVIPなどのインセンティブが初期コストを削減する一方、バッテリーエネルギー密度は260Wh/kgを超え、12時間の冷蔵維持性能が実現されています。

ハイブリッドおよび極低温バリアントはブリッジ市場に対応しています。例えば、液体窒素システムは深夜の都市部配送における騒音を低減しますが、充填ステーションの不足という課題があります。Thermo KingのAdvancerはコンプレッサーを電動化しつつもTier 4発電機を維持しており、充電ネットワークが成熟するまでの間、運送会社に規制コンプライアンスのヘッジを提供します。リチウム価格が安定し、送電網に占める再生可能エネルギーの割合が高まるにつれ、ライフサイクル全体の排出量計算が電気式TRUに有利に働くようになります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:タンパク質の優位性と医薬品の成長

食肉・水産物が2025年売上の38.86%を占め、世界的なタンパク質需要の増加と、−4°F(約−20°C)の設定温度を必要とする厳格な病原体管理規範が需要を牽引しています。加工業者の集約化により高量の契約が生まれ、フリートのアセット稼働率を支えています。医薬品・ライフサイエンスはCAGR 7.05%と予測されており、±2°F(約±1°C)の精度と監査証跡付きの24/7テレマティクスへの需要を喚起し、プレミアム機能に対する価格設定の余裕を生み出しています。

乳製品および青果物は健康志向の高まりを背景に中一桁台の成長を維持し、パン・菓子類は季節的な急増需要に対応するため、ホリデーシーズンの出荷時にサージ輸送能力が必要です。米国食品医薬品局(FDA)のGDP(医薬品適正流通基準)ガイドラインにより、医薬品荷主は冗長電源モジュールとドア開閉アナリティクスの仕様化を求められています。これらの機能は時間をかけて食品セグメントにも波及し、冷凍トレーラー市場全体の技術基準を引き上げています。

地域分析

北米は2025年に39.15%の売上シェアで冷凍トレーラー市場をリードしており、堅牢な州間高速道路網、倉庫の自動化、そしてデジタル温度記録を義務付けるFSMA規制が需要を支えています。中核需要は年間平均44,000台であり、2025年の受注は2024年のシャシー供給遅延に起因する一時的な落ち込みから回復しました。フリートは、小売業者のESGスコアカードを満たすためにサブスクリプションモデルや電気式TRUを採用しており、テレマティクス普及率は70%を超え、予知保全とルート最適化を可能にしています。

アジア太平洋地域はCAGR 8.92%で最速の地域成長を記録しており、JBSのUSD 1億のベトナム食肉ハブへの投資や、一人当たりコールドチェーン支出を押し上げる急速な都市化が牽引しています。現地での組み立てラインにより輸入関税が削減され、地域フリートにとってコンプライアントなトレーラーがより手頃になっています。中国とインドにおける農業冷蔵保管への政府補助金が間接的にトレーラー需要を刺激しており、ライドヘイリングプラットフォームは共有キャパシティの冷蔵バンで実験を行っており、輸送モダリティの融合の可能性を示しています。

欧州では、改訂されたFガス規制が高GWPのR404Aシステムを、特にドイツ、フランス、北欧諸国においてCO₂やプロパンなどの自然冷媒に置き換えることを促し、安定した成長を維持しています。総所有コストの計算は、陸上電源が十分に整備された高密度配送ルートにおいて完全電気トレーラーを優位にしています。中南米およびアフリカの新興市場は、開発銀行が資金提供するインフラプロジェクトにより追随していますが、通貨変動がフリート投資のペースを抑制しています。

競争環境

Wabash National、Great Dane、Utilityなどの既存OEMはブランド認知度と充実したディーラーネットワークを有しています。ただし、市場は中程度の分散状態が続いています。戦略的差別化はテレマティクスを中心に展開されており、Great Daneはリアルタイムのタイヤ、ブレーキ、温度データを提供するFleetPulseセンサーをバンドルしています。Wabash Nationalは、設備投資を予防保全を含むマネージドサブスクリプションに転換するサービスとしてのトレーラー(Trailers-as-a-Service)を通じて付加価値提案を拡大しています。

電動化により競争が激化するなか、CarrierやTrane TechnologiesなどのHVAC研究開発を輸送用途に展開する多角化産業企業が参入しています。トレーラーメーカーと電動化専門企業のパートナーシップが増加しており、TIP GroupのSolarEdgeおよびMitsubishi Heavy Industries(三菱重工業)との三社連合がソーラー補助バッテリー充電を先駆けており、垂直統合の機会を示しています。中規模の競合他社は極低温冷凍や水素燃料電池冷凍のニッチに参入し、アジア企業はコスト優位性を活かして価格競争の激しい市場でシェアを拡大しています。

サービスエコシステムの重要性が高まっており、OEMは稼働率を保証するために部品デポとモバイル修理サービスを拡大し、予知アナリティクスプラットフォームは成果連動型契約を通じてデータを収益化しています。法規制コンプライアンス能力が参入障壁となっており、CARB、EPA、EUのFガス基準にわたる機器認証を行えるメーカーが複数地域のフリート契約を獲得しています。知的財産の開発は、バッテリーマネジメント、断熱複合材、低GWP冷媒回路に重点が置かれており、新規参入者に対する知識の参入障壁を強化しています。

冷凍トレーラー業界のリーダー企業

Wabash National Corporation

Great Dane LLC.

Utility Trailer Manufacturing Company

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:持続可能な輸送温度制御ソリューションで知られ、地球規模の気候イノベーターであるTrane Technologiesの主要ブランドであるThermo Kingは、最新のテレマティクスサービスであるTracKing®スマートトレーラーを発表しました。このプラットフォームはトレーラーの状態と貨物運用に関する可視性の向上を約束しています。既存のTracKing® Proテレマティクスを基盤として構築された新プラットフォームは、フリートオペレーターにトレーラー、貨物、リーファーを管理するための包括的なツールセットを提供します。

- 2024年10月:AAA Trailersはオーストラリア全土のオペレーター向けに新たな冷凍トレーラーのラインナップを発表しました。Thermo Kingの先進冷却技術を搭載し、ロードトレイン評価を誇るこれらのトレーラーは、将来の節約を実現する持続可能な機能を統合しながら、オーストラリアの過酷な条件に耐えるよう設計されています。

冷凍トレーラー世界市場レポートの調査範囲

冷凍トレーラー(リーファーとも呼ばれる)は、食品や医薬品などの生鮮品を輸送する際に特定の温度条件を維持するための冷凍システムを備えた専用輸送車両です。

冷凍トレーラー市場レポートは、すべての新技術トレンドおよび動向を対象としています。市場は製品タイプ(冷凍食品およびチルド食品)、エンドユーザー(乳製品、果物・野菜、食肉・水産物、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、その他の地域)に基づいてセグメント化されています。レポートは、記載されたすべてのセグメントについて、金額(USD)での市場規模と予測を提供します。

| 冷凍食品トレーラー |

| チルド食品トレーラー |

| 28フィート以下(パップおよびシティ) |

| 29〜49フィート(スタンダード) |

| 49フィート超(長距離輸送/53フィート) |

| ディーゼルICEユニット |

| ディーゼル電気ハイブリッド |

| 完全電気/バッテリー駆動ユニット |

| 極低温・代替燃料ユニット |

| 乳製品 |

| 果物・野菜 |

| 食肉・水産物 |

| 医薬品・ライフサイエンス |

| パン・菓子類 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| アジア太平洋のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 製品タイプ(温度クラス)別 | 冷凍食品トレーラー | |

| チルド食品トレーラー | ||

| トレーラー全長/容量別 | 28フィート以下(パップおよびシティ) | |

| 29〜49フィート(スタンダード) | ||

| 49フィート超(長距離輸送/53フィート) | ||

| 冷凍電源別 | ディーゼルICEユニット | |

| ディーゼル電気ハイブリッド | ||

| 完全電気/バッテリー駆動ユニット | ||

| 極低温・代替燃料ユニット | ||

| エンドユーザー別 | 乳製品 | |

| 果物・野菜 | ||

| 食肉・水産物 | ||

| 医薬品・ライフサイエンス | ||

| パン・菓子類 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2026年の冷凍トレーラー市場の規模はどのくらいですか?

冷凍トレーラー市場規模は2026年にUSD 79.8億に達し、Eコマースによる生鮮食品の需要拡大と食品安全規制の強化が下支えとなっています。

冷凍トレーラーの予測成長率はどのくらいですか?

世界的な需要はCAGR 6.55%で増加し、2031年までに売上がUSD 109.6億に達すると予測されています。

現在の販売をリードしている製品セグメントはどれですか?

食肉・水産物物流の優位性により、冷凍食品トレーラーが2025年の販売の54.62%を占めています。

規制はトレーラー技術にどのような影響を与えていますか?

CARBのゼロエミッションTRU要件およびEUのFガスフェーズダウンが、電気冷凍への転換と低GWP冷媒の採用を加速させています。

フリートが電気トレーラーを導入するための資金調達モデルはどのようなものですか?

Wabash Nationalのサービスとしてのトレーラー(Trailers-as-a-Service)などのサブスクリプションモデルは、初期設備投資(capex)を月次運用費(opex)に転換し、コストの高い電気ユニットの採用を容易にします。

最終更新日: