スマートラーニングシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

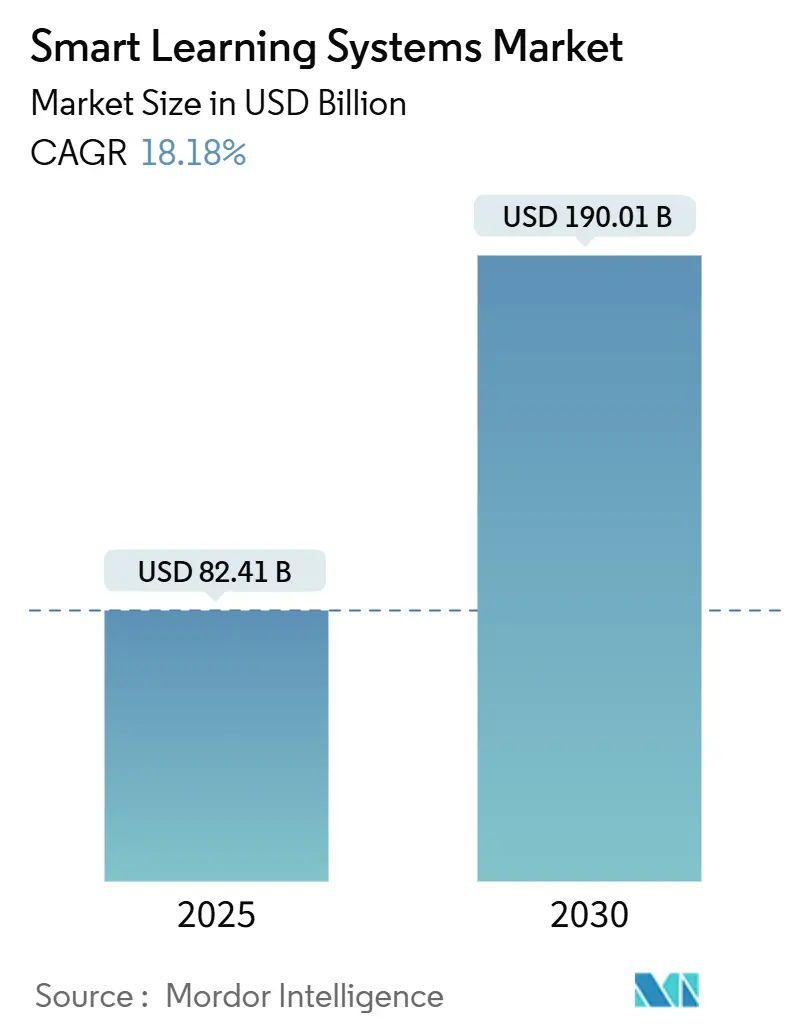

| 市場規模 (2025) | 82.41 十億米ドル |

| 市場規模 (2030) | 190.01 十億米ドル |

| 成長率 (2025 - 2030) | 18.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートラーニングシステム市場分析

スマートラーニングシステムの市場規模は2025年に820億4,100万米ドルに達し、2030年までに1,900億100万米ドルへと拡大し、CAGRは18.18%で推移する見込みです。この加速は、教室中心の教育からAIによるコンテンツキュレーションとクラウドネイティブプラットフォームへの構造的な転換を反映しており、コンテンツのパーソナライズ、進捗分析の可視化、習熟サイクルの短縮を実現しています。教育機関は大型講義室への資本投入を削減し、地理的制約なくスケールするバーチャルクラスルームのサブスクリプション、アダプティブエンジン、没入型シミュレーションへと資金を振り向けています。企業の人材育成(L&D)チームも、より迅速なオンボーディング、測定可能なコンプライアンス追跡、および人員計画ダッシュボードに連動する単一のスキルタクソノミーの可能性に引き寄せられ、この移行に加わっています。低遅延デリバリー、多言語インターフェース、モジュール型APIを組み合わせられるベンダーは、機能数だけでなくデータプライバシー認証やアクセシビリティコンプライアンスを基準にプラットフォームを評価するバイヤーの間で市場シェアを拡大し続けています。

主要レポートのポイント

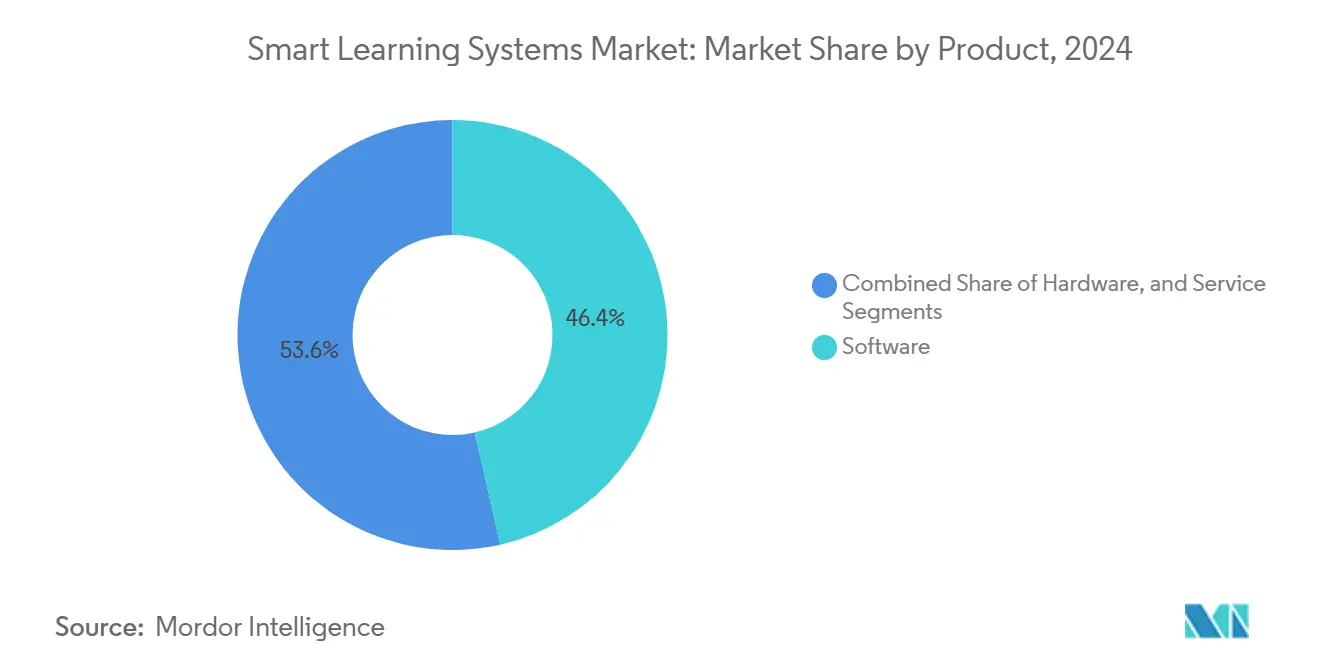

- 製品カテゴリー別では、ソフトウェアが2024年のスマートラーニングシステム市場シェアの46.44%を占め、2030年にかけてCAGR 20.98%で成長すると予測されています。

- エンドユーザー別では、学術機関が2024年の収益の70.12%を占めました。ただし、企業セグメントは2030年にかけてCAGR 19.67%で拡大すると予測されています。

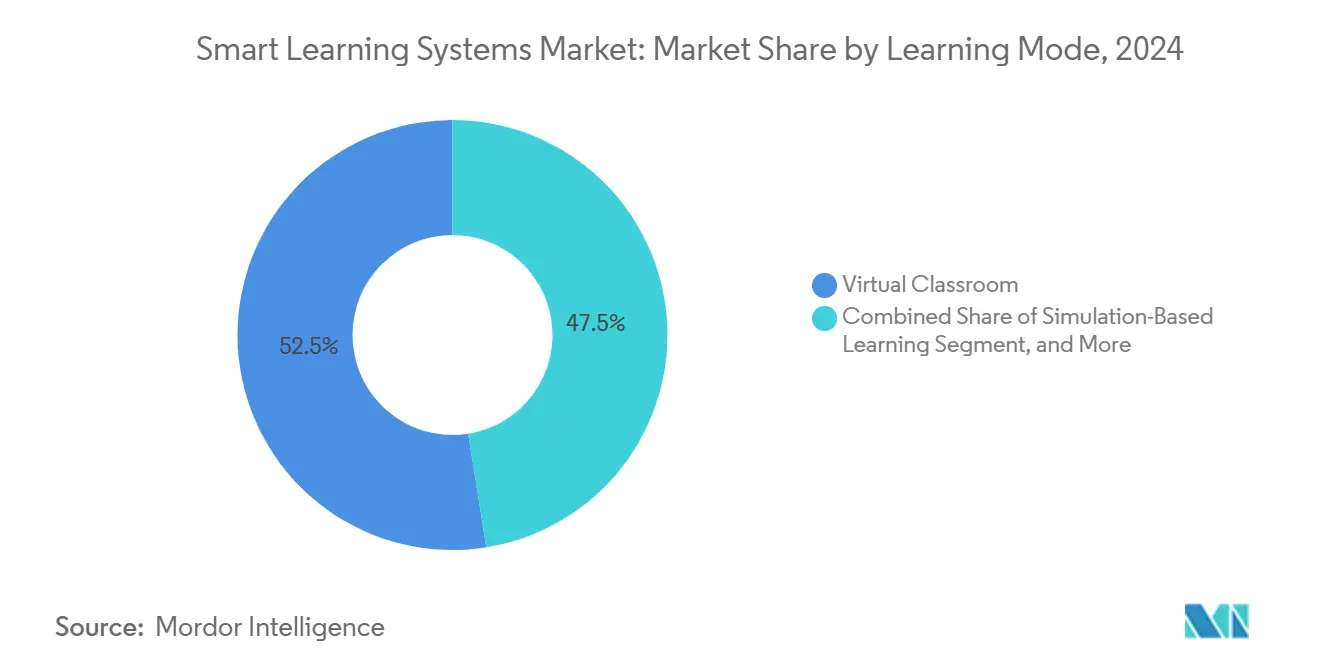

- 学習モード別では、バーチャルクラスルームが2024年のスマートラーニングシステム市場規模の52.45%を占めました。一方、シミュレーションベース学習は2030年にかけてCAGR 21.78%で進展しています。

- 展開タイプ別では、クラウドソリューションが2024年の収益の63.32%を占めました。ただし、クラウドソリューションは2030年にかけてCAGR 19.98%で成長する見込みです。

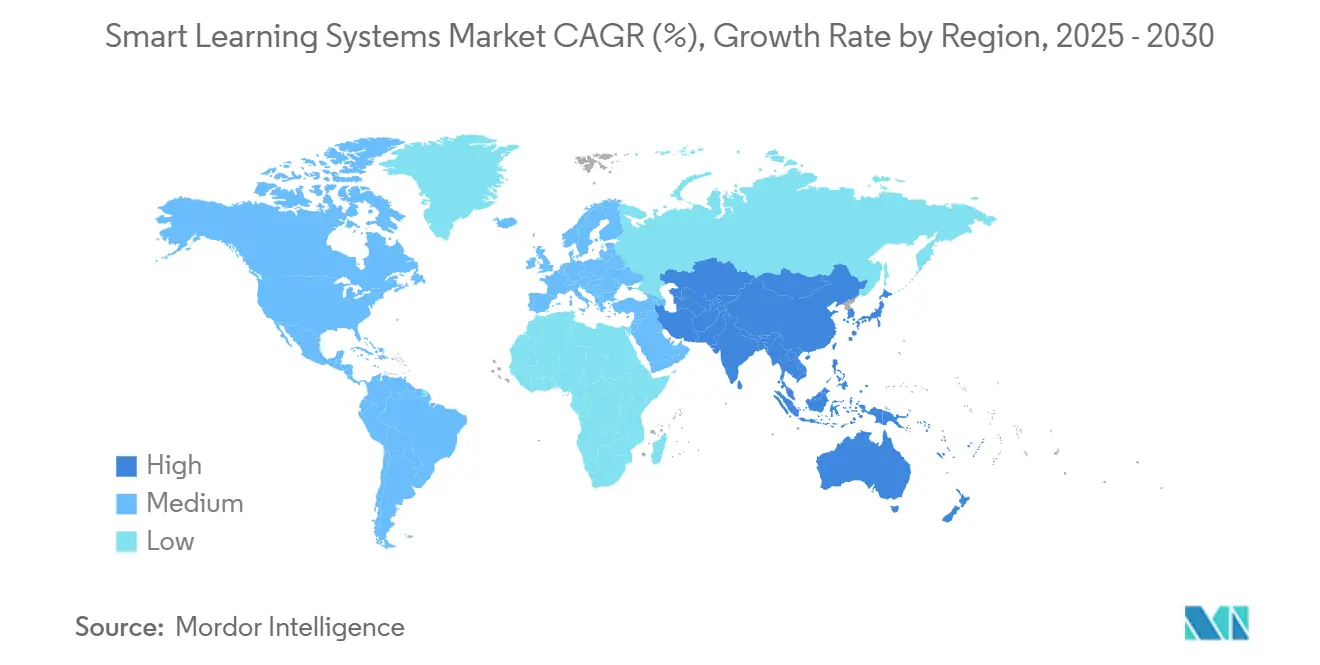

- 地域別では、北米が2024年収益の39.5%を生み出し、アジア太平洋地域は2025年から2030年にかけてCAGR 21.34%を記録すると予測されています。

グローバルスマートラーニングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル学習ソリューションの採用拡大 | +3.2% | アジア太平洋および北米での加速を伴うグローバル | 中期(2〜4年) |

| 自己所有デバイス持ち込みポリシーの拡大 | +2.1% | 北米、欧州、オーストラリアおよびニュージーランド | 短期(2年以内) |

| EdTechインフラを後押しする政府資金 | +3.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| AI活用コンテンツキュレーションによる修了率向上 | +2.9% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| ESG主導の資本流入によるインクルーシブEdTech | +1.4% | 北米および欧州、ラテンアメリカで新興 | 長期(4年以上) |

| 低軌道衛星ブロードバンドによる遠隔学習の実現 | +2.3% | サハラ以南アフリカ、ラテンアメリカ、農村部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル学習ソリューションの採用拡大

世界中の教育機関が、入学者数の変動と学生一人当たりコストの上昇を相殺するスケーラブルなデジタルカリキュラムへと予算を再配分しています。物理的インフラを縮小している大学は現在、完全オンライン学位を提供しており、これにより間接費を最大半分削減し、節約分をリアルタイムで学習困難な学習者を発見するアダプティブエンジンに充てています。K-12学区は集中型コースリポジトリを活用して都市部と農村部の学校間のアクセス格差を是正し、企業のL&Dチームは週単位のセミナーを休憩時間内に収まるマイクロラーニングモジュールに置き換え、出張・会場コストを削減しています。政策面では、インドの国家教育政策2020が2030年までにすべての学校にデジタルインフラを整備することを義務付けているアジア太平洋地域において、特に有利な状況が整っています。[1]インド教育省、「国家教育政策2020デジタルインフラ目標」、education.gov.in

EdTechインフラを後押しする政府資金

主権投資は、スマートラーニングシステム市場の成長において最も予測可能な単一の触媒となっています。ドイツが提案する25億ユーロ(26億1,000万米ドル)のデジタルパクト延長は、インタラクティブディスプレイの近代化と教員研修の拡充を目的としています。[2]ドイツ連邦教育研究省、「デジタルパクト延長提案」、bmbf.de日本のGIGAスクール構想は3,180億円(21億米ドル)をタブレットとブロードバンドに充当し、すべての中学生がデバイスを受け取ることを保証しています。韓国は2,250億ウォン(1億6,700万米ドル)を個人の習熟軌跡に適応するAI教科書エンジンのパイロット事業に充当しました。このような複数年にわたる予算項目は、裁量的なキャンパス購入よりも明確な収益見通しをベンダーに提供し、地域のデータ居住義務の下で認証されたプラットフォームを優遇します。

AI活用コンテンツキュレーションによる修了率向上

自然言語処理と予測分析を活用するアダプティブシステムは、クイズのスコア、タスクへの取り組み時間、クリックストリームデータを解釈することで学習パスをパーソナライズしています。42件の無作為化比較試験のメタ分析では、静的モジュールの代わりにアダプティブフィードバックを使用した場合、コース修了率が23パーセントポイント向上したことが報告されています。[3]教育心理学ジャーナル、「アダプティブラーニング成果のメタ分析」、apa.org 1億6,800万人の登録学習者にサービスを提供するCoursera Inc.は、同様のアルゴリズムを適用して従業員のスキルギャップをカタログの提供内容にマッピングし、人材のスキルアップを加速させています。企業利用にとどまらず、大学はAI採点者を統合してオープンレスポンス形式の小論文を大規模に採点し、フィードバックサイクルを数週間から数分に短縮し、教員をより高付加価値なメンタリングに解放しています。

低軌道衛星ブロードバンドによる遠隔学習の実現

大衆市場向け低軌道コンステレーションの登場により、歴史的に農村地域をスマートラーニングエコシステムから排除してきたラストマイルのボトルネックが解消されつつあります。カザフスタンは447校に衛星端末を設置し、100Mbpsの対称接続を実現し、ジャマイカは同様の計画の下で150の農村キャンパスを接続しました。オーストラリアの離島研究ステーションでは、同サービスのおかげで同期型講義をストリーミングできるようになり、海洋生物学の学生がフィールドサイト近くに留まることが可能になりました。光ファイバーや4Gが整備されていないサハラ以南の地区にとって、衛星は平等性への最速の道となり、以前は不可能だったクラウドホスト型アダプティブアセスメントを実現しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農村地区における接続性の低さ | -2.1% | サハラ以南アフリカ、農村部アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 教員のデジタルコンピテンシーの不足 | -1.6% | グローバル、新興市場で深刻 | 短期(2年以内) |

| データプライバシー主導の調達遅延 | -1.3% | 欧州、北米 | 短期(2年以内) |

| EdTechハードウェアに対する電子廃棄物コンプライアンスコストの上昇 | -0.9% | 欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村地区における接続性の低さ

サハラ以南アフリカでは、インタラクティブコンテンツをストリーミングできる信頼性の高い帯域幅を持つ学校が30%未満であり、この統計は光ファイバー展開がコスト的に困難なラテンアメリカの山岳地帯でも同様です。[4]ユネスコ、「グローバル教育モニタリングレポート接続統計」、unesco.org 米国でさえ、農村郡はピーク時の使用中に接続が切れる旧式のDSL回線に依存しており、教員は静的なPDFに戻らざるを得ない状況です。ブロードバンドコストが低下するか、衛星展開が規模に達するまで、スマートラーニングシステム市場は遠隔地の需要よりも都市部の需要をより容易に取り込み、テクノロジーが解決しようとしている教育格差を拡大させることになります。

教員のデジタルコンピテンシーの不足

グローバルなスキル監査により、K-12教育者の3分の2がAI支援教育学の正式な指導を受けておらず、学習分析ダッシュボードの解釈やアダプティブレッスンパスの設定方法が分からない状況が明らかになりました。専門能力開発への予算配分が2%未満であることが多く、高価なプラットフォームの活用不足につながっています。ベンダーはチュートリアル動画やゲーミフィケーションを取り入れたオンボーディングを提供していますが、実践的なコーチングは依然として不可欠です。このコンピテンシーギャップを埋めることは、スマートラーニングシステムの教育的可能性を最大限に実現するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:AIを活用したプラットフォームが主導するソフトウェア

ソフトウェアは2024年に46.44%のシェアを占め、ハードウェアの更新サイクルやサービス契約を上回るCAGR 20.98%で成長すると予測されています。ソフトウェアサブスクリプションのスマートラーニングシステム市場規模は、年間更新が予測可能に積み重なる恩恵を受けています。学習管理システム、アダプティブチュータリングアプリ、分析ダッシュボードが購入の中核を形成し、コンテンツオーサリングスイートにより教員はコーディングなしでインタラクティブモジュールを構築できます。約8年ごとに更新されるインタラクティブディスプレイハードウェアは、現在主にクラウドアプリケーションのエンドポイントとして機能しています。スマートフォンやタブレットは自己所有デバイス持ち込みポリシーを通じて取得されることが増えており、調達が家庭に移行し、学区の資本支出が削減されています。統合、データ移行、ティア2サポートをカバーするマネージドサービスも並行して拡大しています。これは、社内ITチームがアイデンティティフェデレーション、シングルサインオン、データプライバシーマッピングを独力で習得することがほとんどないためです。Microsoft CopilotとGoogle Geminiの生成AI アドオンはクイズ作成と要約作成を自動化し、ソフトウェアの優位性を強化しながら切り替えコストを引き上げています。

機関バイヤーは、ソフトウェアをその機能だけでなく、ISO 27001、SOC 2 タイプII、WCAG 2.1 レベルAAなどの標準への準拠についても評価しています。これは特に、注目を集めたアクセシビリティ訴訟により一部の学区が契約を再入札せざるを得なくなった後に顕著です。プラットフォームは現在、GDPRとFERPAの両方を満たすために、ゼロトラストアーキテクチャ、地域データ居住、ワンクリック匿名化を強調しています。マイクロクレデンシャルの普及が学習者記録のポータビリティへの需要を高め、ベンダーをブロックチェーンで保護されたトランスクリプト層へと誘導しています。その結果、ソフトウェア予算は既に活発なスマートラーニングシステム市場全体よりもさらに速いペースで増加しています。

エンドユーザー別:企業需要が格差を縮小

学術機関は2024年の収益の70.12%を生み出しましたが、企業の採用は年率19.67%で進展し、格差を縮小しています。企業はSAP SuccessFactors、Oracle HCM、Workdayと学習エンジンを統合し、従業員を必須トレーニングに自動登録してISO 9001監査用の修了ログを取得しています。企業コンプライアンスモジュールに関連するスマートラーニングシステム市場規模は、特にヘルスケア、航空、金融サービスなどの規制業種において、これらの統合から恩恵を受けています。シミュレーションベース学習は、より安全なフォークリフト操作訓練や倉庫ナビゲーションコーチングを求める製造業者や物流企業に響いています。Walmart Inc.だけでも、店舗運営を妨げることなくピークシーズンのシナリオを再現するVRモジュールを使用して100万人以上の従業員を訓練しています。

一方、大学は比例的な教員採用なしに入学者数の増加に対応するためにスマートラーニングシステムを導入しています。ハイブリッド講義モデルは講堂スペースを解放し、パートタイム学習者が非同期でストリーミングできるようにします。医学部や工学部は腹腔鏡手術や3D CAD検査のためのVRラボをパイロット導入し、オンライン講義が残した実践要件のギャップを埋めています。境界の曖昧化、つまり企業がスタッカブルクレデンシャルを提供し、大学がエグゼクティブ教育に参入することで、ベンダーはキャンパスと企業イントラネットの両方を共有コードベースから提供できるモジュール型プラットフォームを設計することを余儀なくされています。

学習モード別:シミュレーションがシェアを拡大

バーチャルクラスルームは2024年に52.45%のシェアで支配的でしたが、これはパンデミック時代のビデオ展開の遺産です。しかし、シミュレーションベース学習はCAGR 21.78%で進展しており、モード別で最も速い成長を示しています。シミュレーションの成長は、ヘッドセットコストの低下と、仕事のパフォーマンス向上に直結する体験型学習の受容拡大によって牽引されています。VRモジュールに充当されるスマートラーニングシステム市場規模は現在、医療研修、航空飛行時間、産業安全訓練をカバーしています。第3の主要モードであるアダプティブラーニングは、特にK-12の数学と語学カリキュラムにおいてペースと難易度を調整します。あるメタ研究では、その効果量をg = 0.70と推定しており、これは中央値の学生を50パーセンタイルから76パーセンタイルに引き上げることに相当します。

主にTeamsとClassroomで構成されるソーシャルラーニングプラットフォームは、ピアディスカッション、グループプロジェクト、メンターシップサークルを組み込むことで高い日次アクティブ利用率を維持しています。対面活動が再開した後もキャンパスコミュニティを支援し、持続的なハイブリッドの未来を示しています。予測期間中、多くの教育機関は認定機関が求める実践的スキル習得の実証要件を満たすために、同期型授業とシミュレーションラボを組み合わせるでしょう。

展開タイプ別:コンプライアンスの明確化の下でクラウドが加速

クラウド展開は2024年に63.32%のシェアを占め、CAGR 19.98%を記録する軌道にあります。SaaSモデルはパッチ適用、スケーラビリティ、機能の更新速度に関する課題を解決し、ベンダーはローカルサーバーの再イメージングを必要とせずにAI機能を組み込んだ週次アップデートをリリースしています。北米の大学は総所有コストの合理化を挙げ、欧州のバイヤーはGDPR域内に留まるためにフランクフルト、ダブリン、アムステルダムのクラスターで学習者データをホストするベンダーを選択し、データ主権を優先しています。中国では、サイバーセキュリティ法により多国籍企業は公立学校の契約にアクセスする前に国内クラウド事業者と提携することを求められています。

オンプレミスソリューションは、エアギャップコンプライアンスが交渉の余地のない防衛、航空宇宙、および特定の金融サービス分野でニッチな支持を維持しています。ハイブリッドアーキテクチャが頻繁に登場するようになっており、帯域幅不足に対処するためにビデオをローカルにキャッシュしながら、接続が許可された際にアセスメント分析をクラウドに同期させています。低軌道ブロードバンドがカバレッジを拡大するにつれ、遠隔地の学区でさえクラウド学習を検討できるようになり、スマートラーニングシステムの対象市場がさらに拡大しています。

地域分析

北米は2024年収益の39.5%を占め、タイトルIV連邦資金と、K-12の接続性を補助する44億6,000万米ドルのE-Rateプログラムに支えられています。大規模な学区はこれらの資金を活用してLMSライセンスとデバイス更新サイクルを支援し、企業キャンパスは成熟したブロードバンドインフラを活用してVRラボを大規模に展開しています。アジア太平洋地域は2030年にかけてCAGR 21.34%で進展し、包括的な国家的義務のおかげで最も成長の速い地域となっています。中国の国家スマート教育プラットフォームは10億5,000万人のユーザーにサービスを提供し、K-12、職業訓練、成人学習コンテンツを単一のポータルに統合しています。日本のGIGAスクール構想は3,180億円(21億米ドル)を一人一台デバイスに投資し、以前の活用不足の落とし穴を避けるためにハードウェアとクラウドコンテンツリポジトリを組み合わせています。韓国の2,250億ウォン(1億6,700万米ドル)のAI教科書パイロットは500校をカバーし、拡大は学習成果の測定可能な改善を条件としています。

欧州はGDPRコンプライアンスの負担により調達に6〜9ヶ月が追加されるため、より緩やかに進展しています。しかし、993億ユーロ(1,060億米ドル)の欧州社会基金プラスは教育とスキルに相当な助成金を充当し、ベンダーのパイプラインを支えています。ドイツが検討する25億ユーロのデジタルパクト延長は、ハードウェアのアップグレードと教員研修の両方を求めており、クラウドとサービスを統合した提案に有利な二重の需要を生み出しています。英国はパンデミック後の回復指標の一環として100校でAIチュータリングを試験導入しており、全国展開は人間の家庭教師との学生一人当たりコスト比較に左右されます。

中東・アフリカは最小のシェアを保有しながらも、湾岸協力会議諸国では高い成長を記録しており、ソブリンウェルスファンドが炭化水素依存からの経済多様化のためにEdTechを展開しています。アラブ首長国連邦は公立学校全体でMicrosoft Teamsを標準化し、専門能力開発を簡素化するプラットフォームの統一性を保証しています。サハラ以南の展開は、慢性的なラストマイルのギャップを克服するために低軌道衛星またはモバイルネットワークのアップグレードに依存しています。ラテンアメリカの財政的制約は大規模な調達を遅らせていますが、ブラジル、チリ、コロンビアでの的を絞ったパイロット事業は、教員の質の地域格差を埋めるアダプティブエンジンを実証しています。オーストラリアとニュージーランドはすでに成熟しており、生成AIレイヤーとアクセシビリティコンプライアンスの更新に注力し、着実ながらも低速な拡大を生み出しています。

競合環境

スマートラーニングシステム市場は依然として断片化しており、上位5社が合計で約28%のシェアを保有しています。Anthology Inc.とBlackboardの合併によりLMSのポジションが統合され、1億5,000万人を超えるユーザーベースが生まれましたが、オープンソースの競合であるMoodleとInstructure Holdings Inc.のCanvasは、レガシーの学生情報システムと相互運用するプラグインエコシステムを通じて入札を勝ち取り続けています。Microsoft Teams for EducationとGoogle Classroomは、既存の生産性スイートのフットプリントを活用してソーシャルラーニングを支配しており、Office 365またはWorkspaceのワークフローに精通した教員の切り替えコストを低下させています。Udemy Inc.ビジネスやCourseraなどの専門プロバイダーは、それぞれ企業のスキルアップと大学パートナーシップモデルをターゲットとし、従来のLMSベンダーが複製しにくい方法で学術的・専門的な資格認定を融合させています。

技術競争は現在、AI主導のパーソナライゼーションを中心に展開されています。ベンダーは、クイズを自動的に組み立て、講義のトランスクリプトを要約し、ISO 9001監査証跡に沿ったパフォーマンスダッシュボードを生成する生成型言語モデルの統合を競っています。SAPとOracleは人的資本管理スタック内に学習モジュールをバンドルし、採用から退職まで継続的な従業員育成記録を提供しています。CiscoとDellはビデオ会議と堅牢なChromebookフリートを組み合わせ、深いITスキルを持たない学区に包括的なハードウェアとソフトウェアのパッケージを提案しています。ISO 27001とSOC 2 タイプIIのセキュリティ認証は、公共入札においてますます前提条件となっており、中小規模のサプライヤーはコストのかかるサードパーティ監査に投資するか、認証済みインフラプロバイダーと提携することを余儀なくされています。

競争上の差別化は、機能の同等性からエコシステムのロックインへとシフトしています。市場リーダーはAPIゲートウェイとアプリマーケットプレイスを提供してサードパーティ開発を促進し、機関がカスタム統合を構築した後に切り替えることを困難にしています。このダイナミクスにより市場集中度は中程度ながら安定した状態を維持しており、主要プラットフォームは開発者インセンティブと地域データセンターの構築を通じて優位性を拡大し続けています。

スマートラーニングシステム産業リーダー

Microsoft Corporation

Google LLC

Adobe Inc.

Cisco Systems Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Google LLC はWorkspace for EducationにGemini 2.0を組み込み、学生のビデオプレゼンテーションに対するマルチモーダルAIフィードバックを可能にし、Google Classroomとシームレスに統合しました。

- 2025年9月:インド教育省は、国家教育政策2020の下で2027年までに25万校の農村学校にデジタルインフラを拡充するために1兆2,000億ルピー(14億4,000万米ドル)を充当しました。

- 2025年8月:Coursera Inc.は2025年第2四半期の収益が1億8,970万米ドルで前年同期比19%増加したと報告し、企業レベルのAIおよびサイバーセキュリティのスキルアップ契約を要因として挙げました。

- 2025年7月:欧州委員会はデジタル教育行動計画2025〜2027を開始し、GDPRに準拠したアダプティブプラットフォームと教員のデジタルコンピテンシー研修に12億ユーロ(12億9,000万米ドル)を充当しました。

グローバルスマートラーニングシステム市場レポートの調査範囲

スマートラーニングシステムとは、人工知能、機械学習、データ分析などのテクノロジーを活用して、パーソナライズされた効率的な学習体験を提供する高度な教育プラットフォームを指します。

スマートラーニングシステム市場レポートは、製品別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(学術機関、企業)、学習モード別(アダプティブラーニング、バーチャルクラスルーム、シミュレーションベース学習、ソーシャルラーニングプラットフォーム)、展開タイプ別(クラウドベース、オンプレミス)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場をセグメント化しています。市場予測は金額ベース(米ドル)で提供されています。

| ハードウェア | インタラクティブディスプレイ | |

| 学生応答システム | ||

| モバイルデバイス | スマートフォン | |

| タブレット | ||

| ソフトウェア | ||

| サービス | ||

| 学術機関 |

| 企業 |

| アダプティブラーニング |

| バーチャルクラスルーム |

| シミュレーションベース学習 |

| ソーシャルラーニングプラットフォーム |

| クラウドベース |

| オンプレミス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品別 | ハードウェア | インタラクティブディスプレイ | |

| 学生応答システム | |||

| モバイルデバイス | スマートフォン | ||

| タブレット | |||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー別 | 学術機関 | ||

| 企業 | |||

| 学習モード別 | アダプティブラーニング | ||

| バーチャルクラスルーム | |||

| シミュレーションベース学習 | |||

| ソーシャルラーニングプラットフォーム | |||

| 展開タイプ別 | クラウドベース | ||

| オンプレミス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のスマートラーニングシステム市場の規模はどのくらいですか?

市場は2025年に820億4,100万米ドルに達し、2030年にかけて急速に成長すると予測されています。

2025年から2030年にかけてのスマートラーニングプラットフォームの予測CAGRはどのくらいですか?

市場はこの期間にCAGR 18.18%で拡大すると予測されています。

最も速く成長している製品セグメントはどれですか?

アダプティブエンジンや分析ダッシュボードを含むソフトウェアは、2030年にかけてCAGR 20.98%で成長する見込みです。

最も高い成長が予測されている地域はどこですか?

アジア太平洋地域はCAGR 21.34%で最も速い地域拡大を実現すると予測されています。

企業がスマートラーニングシステムを迅速に採用している理由は何ですか?

企業はプラットフォームをHCMスイートと統合してコンプライアンストレーニングを自動化し、オンボーディングを短縮し、スキル分析を追跡しており、企業セグメントのCAGR 19.67%を牽引しています。

データプライバシー規制は展開の選択にどのような影響を与えていますか?

欧州および北米の機関は、GDPRおよびFERPAの要件を満たすために、地域データセンターとISO 27001認証を提供するクラウドプロバイダーをますます選択しています。

最終更新日: