自己修復コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.91 十億米ドル |

| 市場規模 (2031) | 10.11 十億米ドル |

| 成長率 (2025 - 2030) | 20.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己修復コーティング市場分析

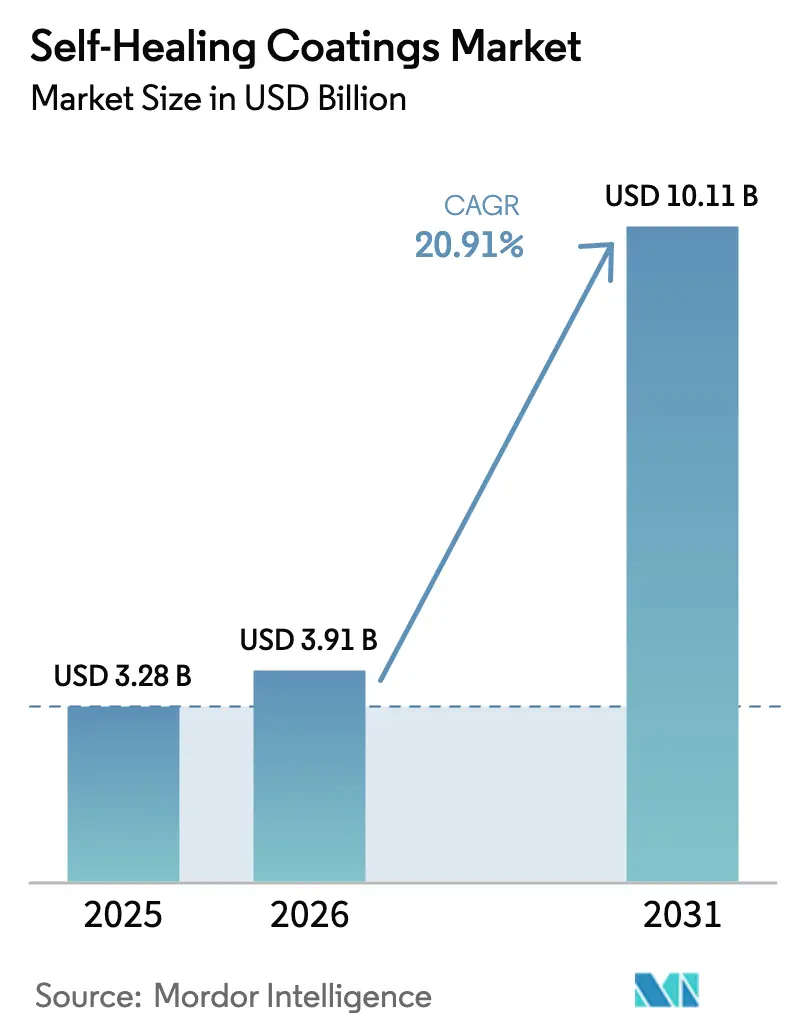

自己修復コーティング市場規模は、2025年の32億8,000万USDから2026年には39億1,000万USDに増加し、2031年までに101億1,000万USDに達すると予測されており、2026年〜2031年の期間にCAGR 20.91%で成長します。OEMおよびインフラオーナーは現在、頻繁な塗り替えサイクルよりも長期的な耐久性を持つ材料を優先しています。この戦略的転換はプロジェクトの範囲を拡大し、平均受注額を押し上げています。外因性カプセル技術は、既存のポリウレタンおよびエポキシ化学への軽微なプロセス調整による seamlessな統合により、収益シェアをリードしています。一方、内因性可逆結合システムは、合成コストの低下に伴い、パイロット規模から商業生産へと移行しています。欧州、北米、アジア太平洋の建設機関は現在、自己修復仕様を強調した入札を発行しています。この動きは、かつてニッチ市場であった航空宇宙および電子機器を超えて、数量成長を拡大しています。同時に、コーティング配合業者はIoTセンサーを組み込み、修復イベントをリアルタイムで監視しています。この進歩は新たなデータストリームを生み出すだけでなく、調達サイクルを加速させ、プレミアム価格設定を正当化します。

主要レポートのポイント

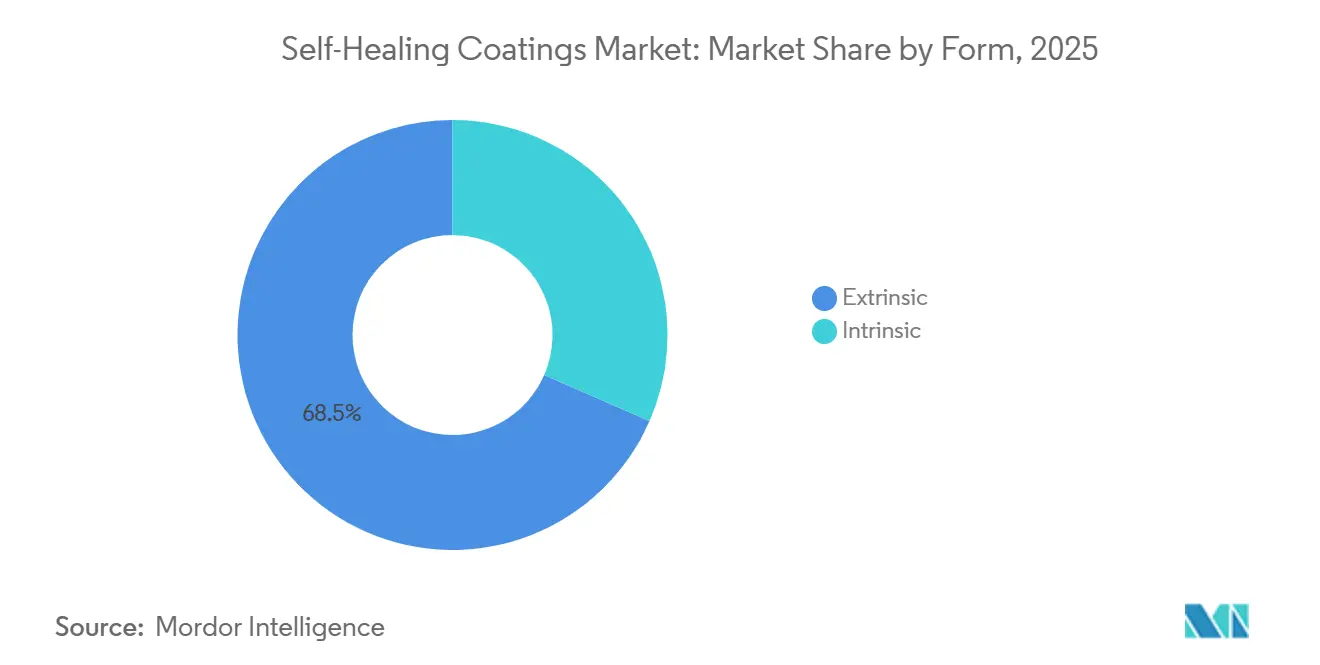

- 形態別では、外因性配合が2025年の収益の68.45%を占め、内因性化学は2031年にかけてCAGR 21.17%で進展しています。

- 材料タイプ別では、ポリマーが2025年の収益の44.31%を占め、CAGR 21.42%で最も急成長している材料カテゴリーであり続けています。

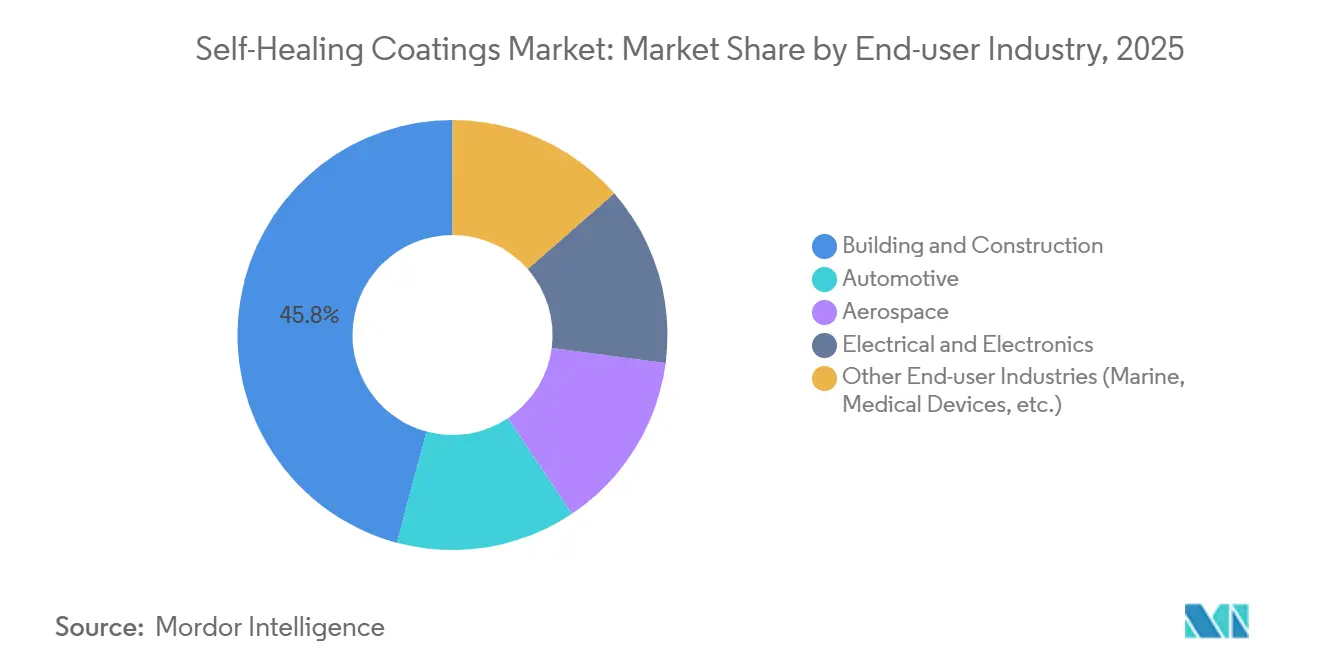

- エンドユーザー産業別では、建築・建設が2025年に45.82%のシェアでリードし、電気・電子は2031年にかけてCAGR 22.25%で拡大すると予測されています。

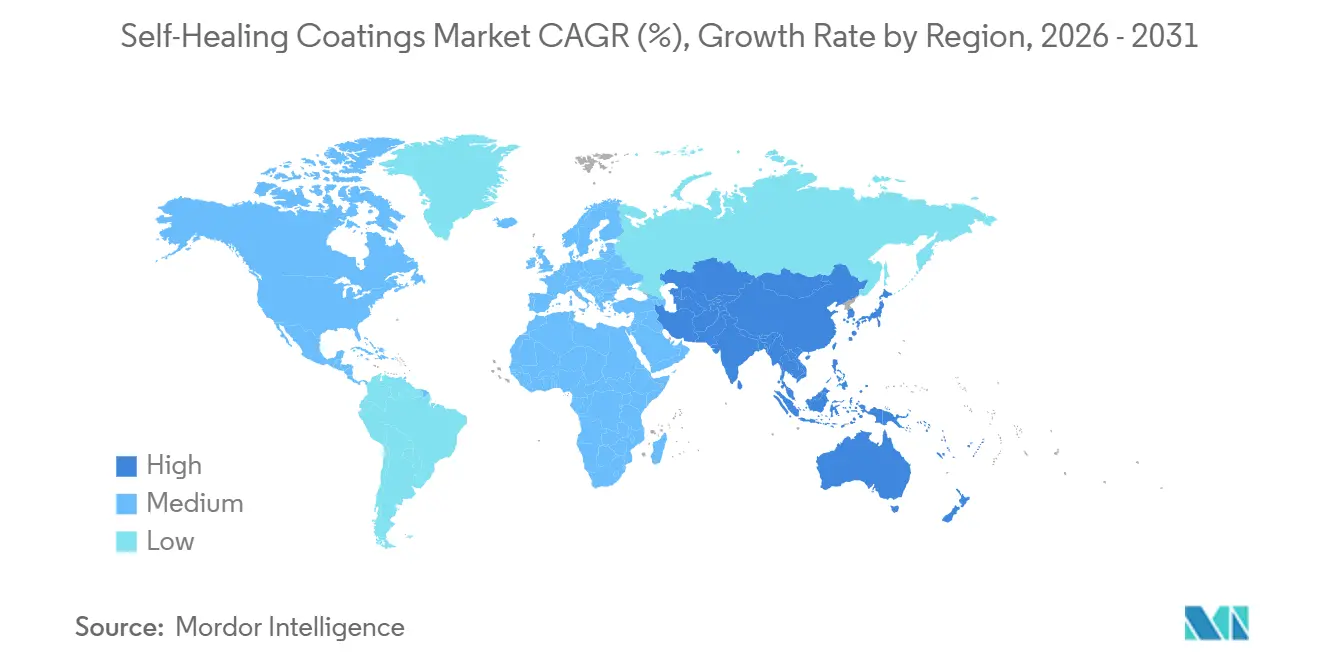

- 地域別では、欧州が2025年の売上の48.91%を占め、アジア太平洋は2031年にかけて最高の地域CAGR 24.64%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自己修復コーティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロカプセル技術のスケールアッププロジェクトの急増 | +4.50% | グローバル | 中期(2〜4年) |

| アジアおよび欧州における老朽化インフラからの改修需要の増加 | +5.20% | アジア太平洋および欧州 | 長期(4年以上) |

| EVプラットフォームにおける生涯腐食保証に向けたOEMの推進 | +3.80% | グローバル、北米・欧州・中国に集中 | 中期(2〜4年) |

| 海洋採用を促進する義務的な防汚規制 | +2.10% | グローバル、沿岸地域および主要航路 | 短期(2年以内) |

| AIを活用したインサイチュコーティング健全性監視によるサービスモデルの解放 | +2.90% | 北米および欧州、アジア太平洋での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロカプセル技術スケールアッププロジェクトの急増

2025年には、複数トン規模のカプセル反応炉の稼働が開始され、単位コストが大幅に削減され、修復コーティングがプレミアムエポキシの価格帯に近づきました。配合業者は現在、平均直径10µm未満のカプセル径を活用し、フィルムのヘイズを生じさせることなく高い充填密度を達成することで、自動車用クリアコートにおける重要な進歩を遂げました。デュアルシェルアーキテクチャを採用した洋上風力タワーは、厳格な塩水噴霧試験に合格し、現場での耐久性を確認しました。標準的なスプレー機器を使用してカプセルを共押出しできる能力により、請負業者は多大な設備投資を回避でき、試験採用への移行がスムーズになりました。これらの進歩に対応して、ティアワンの樹脂サプライヤーは、現在の混合ラインにシームレスに統合できるカプセルマスターバッチ製品を導入し、グローバルな採用をさらに加速させました。

アジアおよび欧州における老朽化インフラからの改修需要の増加

1960年代の老朽化インフラ(橋梁デッキ、トンネル、鉄道高架橋など)に対処する公共機関は、資本を節約するために完全な改修よりも修繕を優先するようになっています。2025年には、ホライズン・ヨーロッパがレジリエンスプロジェクトに多額の資金を配分し、再塗装間隔を延長するための自己修復コーティングを重視しました。中国の交通省は、広大な高速道路ネットワーク全体のライフサイクルコスト削減を目指し、軽微なひび割れを自律的に封止するポリマーオーバーレイを導入しています。同時に、インドの国家インフラパイプラインは、検査間隔を延長するコーティングを組み込んだ鉄道橋の改修に多額の資金を配分しています。極端な気象が凍結融解サイクルを激化させる中、資産オーナーは自己修復技術を予期せぬ閉鎖に対する保護手段としてますます重視しています。

EVプラットフォームにおける生涯腐食保証に向けたOEMの推進

Tesla、Volkswagen、General Motorsを含む主要自動車メーカーは、最新のEVモデルに対して延長腐食保証を提供するようになっています。この取り組みにより、塗料サプライヤーに対して、加速塩水噴霧条件下での製品の修復効果を検証するよう求める圧力が高まっています。このトレンドに続き、BYDは全製品ラインにわたって保証を導入し、中国のティアワンサプライヤーにカプセル注入プライマーが厳格な基準を満たすよう促しました。バッテリーエンクロージャー、特にアルミニウムと鋼の接合部は、ガルバニック腐食の影響を受けやすい状況です。しかし、必要に応じてインヒビターを放出する自己修復コーティングは、費用対効果の高い保護手段を提供します。保証クレームがOEMの利益に直接影響を与えることから、調達チームは長期的なサービスコスト削減を約束する材料への投資にますます積極的になっています。この戦略的転換は、2026年から2031年の予測期間にわたり、自己修復仕様を今後のEVプラットフォームに確固として組み込んでいます。

義務的な防汚規制による海洋採用の促進

重要な規制措置として、国際海事機関は有機スズを禁止し、銅の放出率に制限を課しました[1]国際海事機関、「AFS条約」、imo.org 。これにより、海運船団は殺生物剤フリーの防汚放出型トップコートへと移行しています。カプセル注入シリコーンおよびフルオロポリマーコーティングで処理された船舶は、傷がついた際に低表面エネルギーを回復できます。この画期的な技術により、船舶はより長期間にわたって滑らかな船体を維持でき、北海航路での燃料消費量の削減につながります。欧州海上安全機関は、海洋保護区域で運航する船舶向けに自己修復システムを承認しています。この技術の早期採用者は、10年ごとにドック入り1サイクル分を節約できると報告しています。このような利点は、国際海事機関が設定した厳格な炭素集約度基準を満たそうとする船主に深く響いています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のコーティングに対する高い価格プレミアム | -3.20% | グローバル、価格に敏感な新興市場で顕著 | 短期(2年以内) |

| 航空宇宙サプライチェーンにおける認定上のハードル | -1.40% | 北米および欧州、商業航空に集中 | 中期(2〜4年) |

| ナノカプセル原材料の毒性に関する議論 | -0.90% | 欧州および北米、REACHおよびTSCAの下での規制審査 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙サプライチェーンにおける認定上のハードル

小規模なイノベーターは、新しいプライマープログラムごとにNadcap認定およびMIL-PRF-85285準拠に関連する追加コストの資金調達に課題を抱えています。規制当局はまだ修復指標を標準化しておらず、各用途に対してカスタマイズされたレビューと長期化した承認タイムラインが生じています。配合の変更は下流アセンブリの再認定を必要とし、以前に承認されたコーティングでさえ展開が遅延します。産業コンソーシアムが統一されたテスト標準を確立するまで、航空宇宙での採用は地上機器や内装パネルなどの非重要部品に限定されたままとなるでしょう。

ナノカプセル原材料の毒性に関する議論

ポリウレア・ホルムアルデヒドカプセルは硬化中に微量のホルムアルデヒドを放出します。欧州化学品庁は100nm未満の粒子に関する追加の生態毒性データを要求しています[2]欧州化学品庁、「REACHの理解」、echa.europa.eu 。一方、米国環境保護庁による新規ナノ材料に対する広範な製造前届出の要件は、製品発売を大幅に遅延させる可能性があります。環境活動家は、風化したコーティングが水路にマイクロプラスチックを放出する可能性があると警告しており、都市が公共入札から特定のカプセルシステムを除外することを検討するよう促しています。配合業者はキトサンおよびアルギン酸塩シェルを試験していますが、これらの代替品は保存期間が短く機械的特性が軟らかいため、物流およびパフォーマンス保証に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:カプセル経済学が外因性の優位性を支持

2025年には、外因性システムが収益の68.45%を占め、大規模なカプセルサイズと壁の完全性を維持する厳格な品質管理措置によって支えられています。自己修復コーティング市場における外因性製品の市場シェアは、100マイクロメートル未満の欠陥における亀裂の80%以上を封止する実証済みの能力によって強化されています。内因性バリアントは、2026年〜2031年の予測期間中にCAGR 21.17%という堅調な成長率を示しており、ディールス・アルダー結合および水素結合ネットワークが実験室環境から実用的な応用へと急速に移行していることが原動力となっています。

外因性カプセルは、影響が頻繁ではないものの重大な結果をもたらす海洋および橋梁構造物で主に使用されています。対照的に、内因性化学は常時マイクロ摩耗に耐える電子機器筐体に優れています。サプライチェーンは現在、両方のアプローチを統合し、まずカプセル破裂によって封止し、その後可逆結合を活用するハイブリッド配合を提供しています。ISOの委員会が修復テスト方法を開発するにつれて、仕様策定者はより明確なベンチマークの恩恵を受け、自己修復コーティング市場がマルチサイクル内因性システムへと向かう可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:ポリマーの多用途性がリーダーシップを牽引

ポリマーは2025年の材料収益の44.31%を占め、2026年〜2031年の予測期間中に21.42%の成長率で拡大すると予測されています。この成長は主に、カプセルと動的架橋の両方をシームレスに統合するポリウレタンおよびエポキシマトリックスの適応性に起因しています。ポリマーの多用途性により、単一のSKUが自動車、建設、電子機器セクターにサービスを提供でき、市場リーチが拡大します。金属および合金は特化したニッチを占めていますが、自己修復ではなく犠牲酸化に依存しています。対照的に、コンクリートシステムは細菌性炭酸カルシウム沈殿を利用し、圧縮強度の顕著な回復を達成しています。

ジスルフィド交換によって周囲温度で修復するポリチオクチン酸樹脂は、エネルギー集約型硬化オーブンへの依存を低減するだけでなく、生産工場での排出量も削減します。以前は橋梁に限定されていたコンクリート添加剤は、現在では地震帯の住宅地下室にも使用されています。このトレンドにより、ポリマーセグメントはより広範な建築基準に沿うことができ、2031年まで自己修復コーティング市場における優位性を強化しています。

エンドユーザー産業別:建設が基盤を固め、電子機器が加速

建築・建設セクターは2025年の売上の45.82%に貢献し、橋梁、トンネル、駐車構造物の広大な表面積要件によって牽引されています。これらの分野でのわずかな浸透でも大きな数量をもたらし、自己修復コーティング市場を支えています。電気・電子セクターは、データセンター事業者および半導体ファブによるコンフォーマルコーティングの採用増加に後押しされ、2026年〜2031年の予測期間中にCAGR 22.25%で拡大すると予測されています。これらのコーティングは剥離を効果的に封止し、水分の侵入を防ぎます。

自動車セクターでは、電気自動車のアンダーボディおよびバッテリーパックエンクロージャーに焦点が当てられており、カプセルプライマーが保証腐食クレームの削減に重要な役割を果たしています。歴史的に保守的な航空宇宙セクターは、貨物室ライナーおよびキャビンパネルに内因性ポリウレタンクリアを指定し、サービス中の傷の自己修復を可能にしています。一方、海洋産業は銅系防汚塗料から高度なシリコーンシステムへと移行しています。これらの革新的なシステムは、損傷時に自己修復するだけでなく、ドック入りサイクルも延長します。これらの発展は総じて、自己修復コーティング市場のサプライヤーにとって収益源を多様化し、循環的リスクを軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は、グリーンディール資金およびホライズン・ヨーロッパのパイロットプロジェクトに支えられ、2025年の収益の48.91%を占め、メンテナンス間隔を20年に延長するコーティングへの推進を強調しています。2024年、ドイツはアウトバーン橋梁の改修に資金を配分し、自己修復プライマーを義務付けました。英国のネットワーク・レールはコンクリートオーバーレイを採用し、線路閉鎖時間の削減に成功しました。フランスは高速架線マストにポリウレタントップコートを承認し、18ヶ月以内にメンテナンスコストを大幅に削減しました。北欧諸国は現在、凍結融解サイクル中にインヒビターを放出するカプセルシステムを活用しています。地中海の港湾はクレーン構造物を自己修復シリコーンへと移行しています。これらの取り組みは地域の需要を一貫して牽引しています。

アジア太平洋は、中国の一帯一路構想に牽引され、2026年〜2031年の予測期間中にCAGR 24.64%を達成する軌道に乗っています。2025年、中国は数千キロメートルにわたる高速道路入札に自己修復条項を組み込みました。インドの鉄道橋梁基金は、検査間隔を延長するコーティングを推進しています。日本の国土交通省は、地震の影響を受けやすい橋脚に自己修復保護を提唱しています。韓国はスマートシティの交通ハブにセンサー搭載コーティングを組み込み、メンテナンスデータを市の管理ダッシュボードに送信しています。地域全体のサプライヤーはカプセル生産を強化し、価格格差に対処し、地域採用を加速しています。この勢いは、新興アジア諸国における自己修復コーティング市場を押し上げる見込みです。

北米では、自己修復コーティングを適格費用として認める米国の橋梁法案に後押しされ、採用が急増しています。カナダでは、寒冷地基準が低ガラス転移温度ポリウレタンクリアへの関心を喚起し、極寒条件での柔軟性を確保しています。同時に、メキシコの自動車セクターは電着塗装タンクからカプセルプライマーへと移行しています。ブラジルはプレソルト洋上リグにシリコーン系船体システムを試験し、ダウンタイムの削減を目指しています。中東では、NEOMなどのメガプロジェクトが砂嵐の摩耗に耐性のあるコーティングを選択しています。南アフリカの鉱業は鉱石シュートに内因性エポキシを試験しています。これらの多様なプロジェクトは、自己修復コーティング市場の地理的収益ランドスケープを拡大しています。

競合ランドスケープ

自己修復コーティング市場は中程度に分散しています。2026年、BASFはカプセル施設を立ち上げ、欧州のEV保証延長市場をターゲットにしました。PPGは米国の航空宇宙OEMとパートナーシップを締結し、2028年までにFAA承認プライマー認定を目指しています。一方、Autonomic Materials、NEI Corporation、GVD Corporationなどの機動力のあるイノベーターは、血管ネットワークおよびナノコンポジットフィルムでニッチを確立しています。大手企業が残した空白を巧みに埋めている一方で、大規模なインフラ契約に対応するスケールは持ち合わせていません。投資家は、バイオベースのカプセルとAI監視を組み合わせたスタートアップを支持しており、持続可能性目標とデータ駆動型サービス契約に共鳴しています。

2025年の特許出願は、熱的および機械的刺激の両方を活用するデュアルトリガーシステムの突破口と、カプセルと可逆結合を融合したハイブリッド設計を強調しました。ISO 4628がまだ修復指標を定義していないため、購買担当者はサプライヤーデータに依存しており、競合の説明が複雑になっています。独立した試験機関が認証基準を開発しており、特定の標準の承認が調達ダイナミクスを変革する可能性があります。材料科学、デジタル監視、パフォーマンス保証の融合は、真の競争優位性が新しい化学を最初に発表することではなく、スケールで検証可能なマルチサイクル修復を達成することにあることを強調しています。

自己修復コーティング産業のリーダー

Akzo Nobel N.V.

3M

BASF

PPG Industries Inc.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:TPU研究者が核融合炉部品向けの「自己修復」コーティングを開発しました。この進歩は炉設備の運用寿命を大幅に向上させると期待されています。国家課題「科学」No. FSWW-2023–0005の下で実施されたこの研究は、Journal of Materials Scienceに掲載されました。

- 2025年10月:MISIS大学の研究者が中国の科学者と共同で、エネルギーおよび化学産業で使用されるニオブ合金製品向けの「自己修復」保護コーティングを開発しました。このコーティングは、未処理のニオブ基材と比較して耐摩耗性および耐熱性を大幅に向上させます。

世界の自己修復コーティング市場レポートの範囲

自己修復コーティングとは、外部刺激なしに、または外部刺激によって、受けた損傷を自ら修復する固有の能力を持つコーティングの一種です。

自己修復コーティング市場は、形態、材料タイプ、エンドユーザー産業、および地域によってセグメント化されています。形態別では、市場は外因性と内因性にセグメント化されています。材料タイプ別では、市場はポリマー、金属および合金、コンクリートおよびセメント系、ならびにセラミックスおよびガラスにセグメント化されています。エンドユーザー産業別では、市場は建築・建設、自動車、航空宇宙、電気・電子、およびその他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の27カ国における自己修復コーティングの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(USD)ベースで行われています。

| 外因性 |

| 内因性 |

| ポリマー |

| 金属および合金 |

| コンクリートおよびセメント系 |

| セラミックスおよびガラス |

| 建築・建設 |

| 自動車 |

| 航空宇宙 |

| 電気・電子 |

| その他のエンドユーザー産業(海洋、医療機器など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| タイ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 形態別 | 外因性 | |

| 内因性 | ||

| 材料タイプ別 | ポリマー | |

| 金属および合金 | ||

| コンクリートおよびセメント系 | ||

| セラミックスおよびガラス | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車 | ||

| 航空宇宙 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業(海洋、医療機器など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自己修復コーティング市場の現在の価値はいくらですか?

自己修復コーティング市場は2026年に39億1,000万USDに達し、CAGR 20.91%で2031年までに101億1,000万USDに達すると予測されています。

最大の自己修復コーティング市場シェアを持つセグメントはどれですか?

外因性カプセル配合が2025年の収益の68.45%でリードしています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋はCAGR 24.64%を記録し、他のすべての地域を上回ると予測されています。

電気自動車の保証は採用にどのような影響を与えていますか?

12年間の腐食保証に対するOEMのコミットメントが、新しいEVプラットフォームへのカプセル充填プライマーの採用を促進しています。

標準化された修復テストは利用可能ですか?

まだ利用できません。ISOの委員会が方法を策定中であり、現在の承認は独自のサプライヤーデータに依存しています。

最終更新日: