放射線硬化型コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.99 十億米ドル |

| 市場規模 (2031) | 10.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

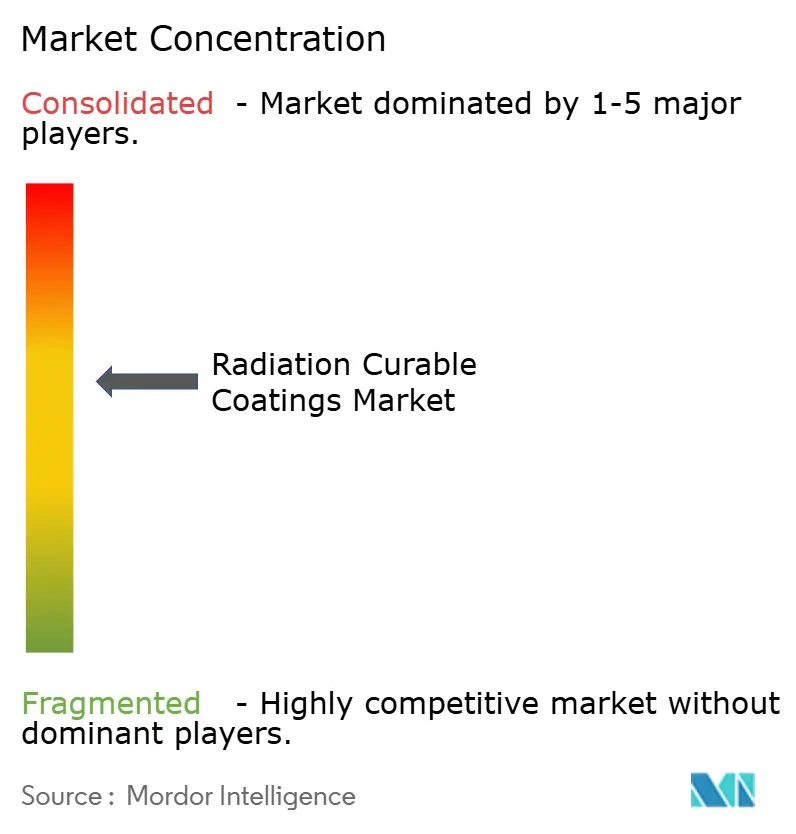

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線硬化型コーティング市場分析

放射線硬化型コーティング市場規模は、2025年の76億米ドル、2026年の79億9,000万米ドルから、2031年までに103億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.34%を記録すると予測されます。揮発性有機化合物(VOC)排出に関する規制圧力の高まり、水銀ランプからLEDアレイへの代替加速、オリゴマーおよび光開始剤化学の継続的な進歩がこの成長を支えています。高スループットの包装、家具、自動車ラインへの設備投資の増加が需要を強化する一方、水銀ランプと比較したLED-UVシステムのエネルギー節約効果がコスト競争力を高めています。中国、インド、ベトナムが輸出志向の家具・床材生産を拡大しているため、アジア太平洋が設備増強をリードしており、北米および欧州の成長は自動車OEMによるインラインLED硬化の採用に依存しています。

主要レポートのポイント

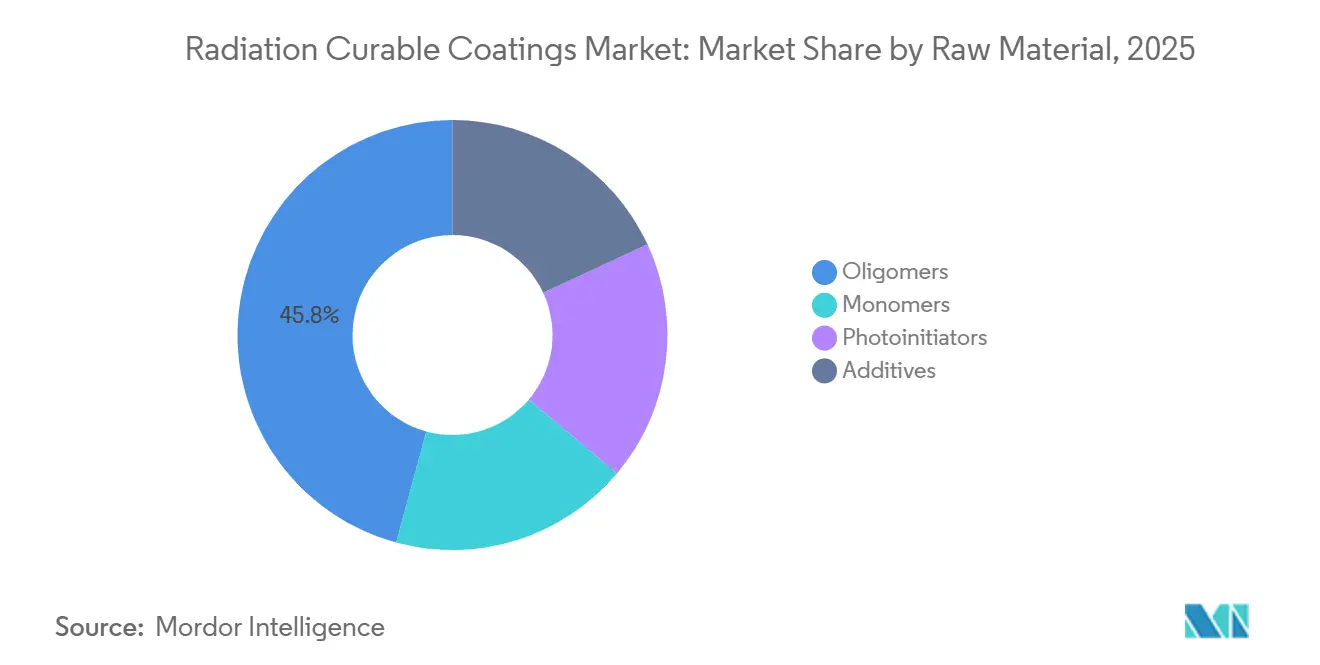

- 原材料別では、オリゴマーが2025年の放射線硬化型コーティング市場シェアの45.79%を占め、光開始剤は2031年までCAGR 6.89%で成長する見込みです。

- 硬化技術別では、UVランプシステムが2025年の放射線硬化型コーティング市場規模の69.71%を供給しており、電子線硬化は2031年までCAGR 7.12%で拡大する見込みです。

- 樹脂化学別では、エポキシアクリレートが2025年の放射線硬化型コーティング市場規模の30.50%のシェアを獲得しており、ウレタンアクリレートは2031年までCAGR 6.35%で他を上回る成長を示す見込みです。

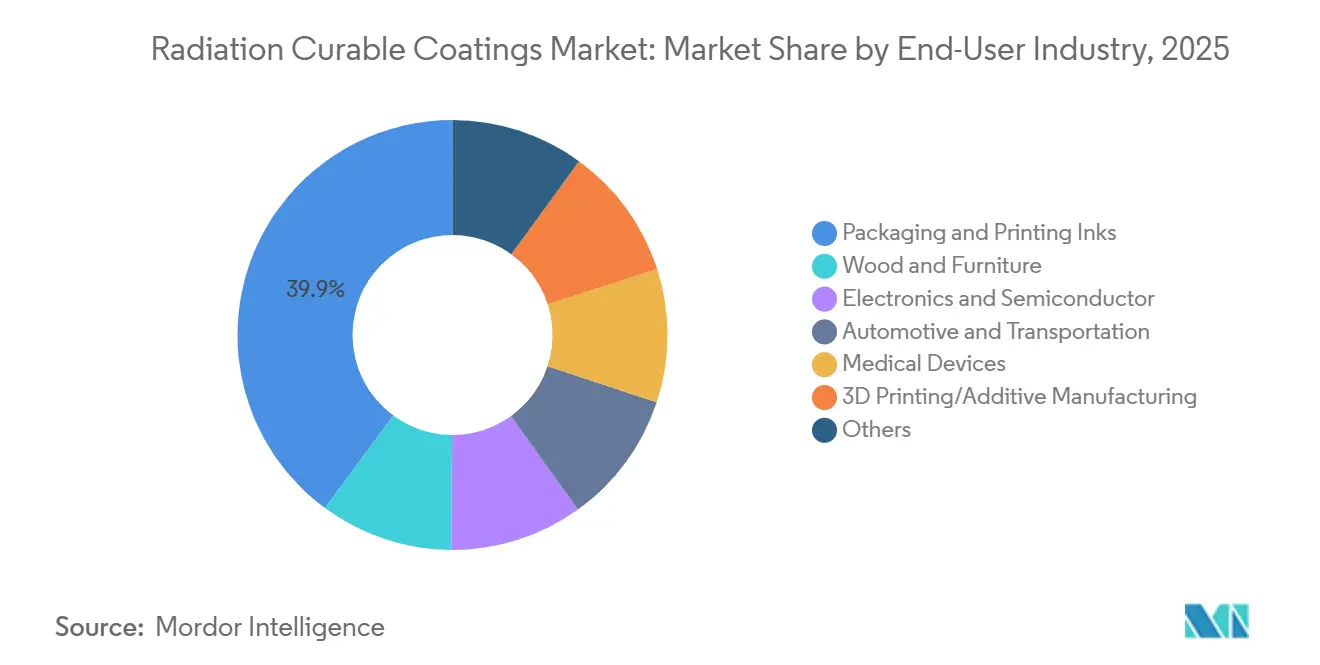

- エンドユーザー産業別では、印刷・包装インキが2025年に39.90%のシェアでトップとなり、3Dプリンティングおよび積層造形は2031年までCAGR 6.25%で加速する見込みです。

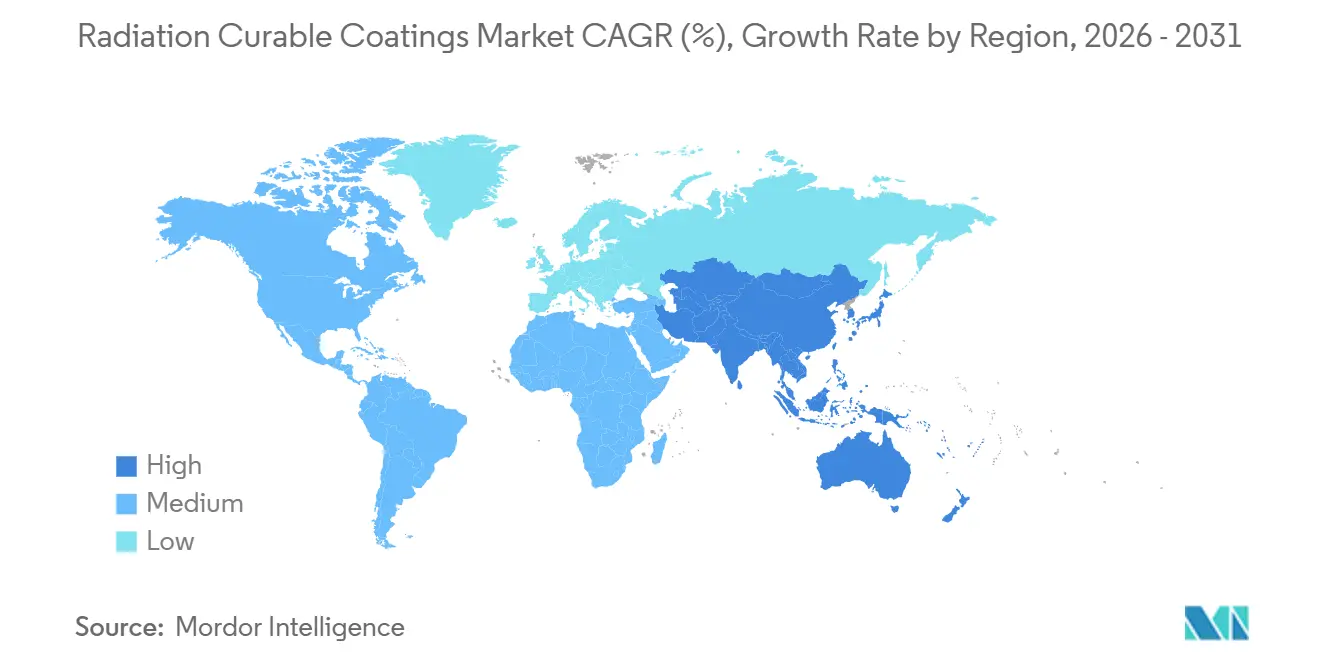

- 地域別では、アジア太平洋が2025年の収益の41.26%を占め、2031年までCAGR 6.10%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の放射線硬化型コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよびカーボンニュートラル規制の強化が 溶剤不使用UV/EB採用を加速 | +1.8% | EU、中国、および米国の一部の州(カリフォルニア、ニューヨーク)で 施行が最も厳しく、世界規模で影響 | 中期(2〜4年) |

| 高スループット包装およびデジタル印刷ラインへの需要 | +1.5% | アジア太平洋の軟包装ハブおよび北米のラベル印刷に集中し、 世界規模で展開 | 短期(2年以内) |

| 超薄型電子機器およびウェアラブルデバイス用 コンフォーマルコーティングの成長 | +0.9% | APACが中核(中国、韓国、台湾)、北米の自動車電子機器へ波及 | 中期(2〜4年) |

| アジア太平洋の家具・床材製造能力の急速な拡大 | +1.2% | 中国、インド、ベトナム、インドネシア、東南アジア輸出回廊への 二次的影響 | 長期(4年以上) |

| 自動車内装部品向けインラインLED-UV硬化へのOEMシフト | +0.7% | 北米、欧州、中国(上海、広州、シュトゥットガルト、デトロイトの EV生産クラスター) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VOCおよびカーボンニュートラル規制の強化が溶剤不使用UV/EB採用を加速

2026年6月より、中国のGB 30981規格はコーティングのVOCを特定レベルに制限します。これらの規格はまた、産業用木材および金属セクターにおける溶剤系ポリウレタンおよびアルキドシステムを段階的に廃止します。同時に、欧州連合はREACH附属書XVIIの下で、ジメチルアセトアミドおよびN-エチル-2-ピロリドンに制限を設けています[1]「REACH附属書XVII溶剤制限」、欧州化学物質庁、echa.europa.eu。この動きは、2026年12月を遵守期限として、産業界を100%固形分UV・電子線(EB)化学へと誘導しています。一方、カリフォルニア州南海岸大気質管理地区はすでに米国連邦規制の予定値よりも厳しい制限を実施しており、コンバーターに放射線硬化型代替品の検討を促しています。さらに、LED-UVの設置は従来の水銀ランプと比較して大幅なエネルギー節約をもたらすゲームチェンジャーであることが証明されています。これにより短期間での投資回収が可能となるだけでなく、より広範な企業脱炭素化の取り組みの一環として、コーターがスコープ2排出量を削減するのにも役立ちます。

高スループット包装およびデジタル印刷ラインへの需要

軟包装のウェブ速度は、HenkelのLoctiteシリーズ2025などのUV-LED積層接着剤により300 m/分を超え、熱オーブンの滞留時間を排除し、24時間の受注から出荷までのサイクルを実現しています。HPのIndigo 25Kのようなデジタル印刷機は即時硬化UVインキを統合し、パーソナライズキャンペーンや小ロットの生産ウィンドウを短縮しています。食品接触適合性は依然として重要であり、欧州印刷インキ協会は2025年に光開始剤のポジティブリストを改訂し、硬化フィルム内に固定化される高分子量ポリマー系開始剤へと処方者を誘導しています[2]「光開始剤適合性リスト」、EuPIA、eupia.org 。低移行システムを習得したコンバーターは、スイス規則SR 817.023.21および米国FDA 21 CFR 175.300が適用される乳製品・菓子類の高付加価値契約を獲得しています。

超薄型電子機器およびウェアラブルデバイス用コンフォーマルコーティングの成長

IPC-CC-830Cは現在、高密度プリント回路基板の塩水噴霧試験および絶縁試験に合格した25µm未満のコーティングに適格なUV硬化型アクリルをカバーしています。ダウは2025年に、電気自動車インバーターが要求する−40℃から125℃の熱サイクルにわたって柔軟性を維持するUV硬化型シリコーン・アクリレートハイブリッドを導入しました。ゼロVOC処方は、OLEDディスプレイおよびリチウムポリマーセルを劣化させるアウトガスを回避するものであり、ISO 10993生体適合性評価を受けるウェアラブルにとって不可欠な要件です。

アジア太平洋の家具・床材製造能力の急速な拡大

2024年、中国は大量の木製家具ユニットを生産しました。特に、ラミネート床材ラインの大部分がUVコーティングを採用し、GB 18580ホルムアルデヒド基準への適合を確保しています。一方、インドでは、グジャラート州およびマハラシュトラ州のメーカーが溶剤ラインをUV技術に改修しています。この動きは、REACH適合を優先する欧州の小売業者に対応するものです。こうした取り組みは、2030年までに相当な評価額に達すると予測されるインドの国内家具市場を強化しています。ベトナムでは、2024年に相当量の家具を輸出しました。米国市場の高光沢美観への需要に応えるため、ベトナムはUV技術を活用しています。これにより、カリフォルニア州大気資源委員会のVOC上限への準拠が確保されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊オリゴマーおよび光開始剤の高コスト | -0.8% | 価格感応度の高いセグメント(家具、一般産業)および新興市場で 深刻であり、世界規模で影響 | 短期(2年以内) |

| アシルホスフィンオキシドのEU REACH再分類後の供給逼迫 | -0.6% | 欧州、北米、多国籍サプライチェーンを通じてアジア太平洋に 二次的影響 | 中期(2〜4年) |

| 新興バイオベース包装基材の熱感受性 | -0.3% | 欧州、北米(持続可能な包装義務)、アジア太平洋への影響は 限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊オリゴマーおよび光開始剤の高コスト

ウレタンアクリレートオリゴマーは汎用アルキドと比較して高価格で取引されています。一方、ビスアシルホスフィンオキシド光開始剤はさらに高価格であり、低移行ポリマーグレードが最も高価です。2025年第2四半期には、中国での操業停止によりアクリル酸原料価格が急騰し、原材料リスクをヘッジできないコンバーターに圧力をかけました。BASFやAllnexのような垂直統合サプライヤーは、アクリル酸やイソシアネートなどの前駆体を自社保有することでこのボラティリティを緩和しています。対照的に、独立系処方者はマージン圧縮に頻繁に直面しています。

アシルホスフィンオキシドのEU REACH再分類後の供給逼迫

2023年、トリフェニルホスフィンオキシドは生殖毒性1B区分に引き上げられ、2026年までにREACH附属書XIVに基づく認可が義務付けられ、欧州での入手可能性が制限されました。385〜405nmの範囲での吸収にTPOまたはTPO-Lを必要とするLED-UVシステムは現在、課題に直面しています。処方者は代替品の使用量を増やすか、ラインスピードの低下を受け入れるか、光開始剤を完全に排除するEBプロセスに転換するかを選択する必要があります。2024年から2025年にかけて、移行を抑制することを目的とした1,000 Daを超える重合性光開始剤に関する特許活動が急増しました。しかし、スケールアップのタイムラインが12〜18ヶ月に及ぶため、供給ギャップは長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:光開始剤のイノベーションがオリゴマーの優位性を上回る

オリゴマーは2025年の収益の45.79%を占めました。ポリマー骨格を持つこれらのオリゴマーは、機械的性能を定義する上で重要な役割を果たしています。ウレタンアクリレートおよびエポキシアクリレートの変種が市場をリードしており、家具の耐摩耗性および電子機器の化学的接着性への需要に牽引されています。粘度を希釈し硬化速度を調整するモノマーは、支出の相当部分を占めました。一方、湿潤剤やスリップ剤を含む添加剤は、小さいながらも重要なニッチを確立しました。

光開始剤はREACH分類による再処方の必要性に牽引され、2031年までCAGR 6.89%で成長する見込みです。重合性開始剤は、移行リスクなしに食品接触および医療用途を可能にします。コンバーターは独自のブレンドに投資し、特定のLED波長に合わせて光開始剤の三重項エネルギーをカスタマイズすることで競争優位性を確保しています。その結果、放射線硬化型コーティングにおける光開始剤の市場規模は成長し、特殊生産者のサプライチェーンにおける影響力が高まると予測されます。

硬化技術別:電子線が金属・電池ラインで加速

UVランププラットフォームが2025年の収益の69.71%を供給しましたが、電子線システムは光開始剤不使用の金属コイルおよび電池電極用途により、2031年までCAGR 7.12%を超える見込みです。この成長は、光開始剤不使用の金属コイルおよび電池電極セクターへの応用に牽引されています。AkzoNobelと無錫エルポン放射線技術との2026年コイルコーティングパイロットにおける協力は注目に値します。商業的閾値を超える速度で100%固形分EB化学を活用し、商業的実行可能性を実証し、設備投資プレミアムを正当化しています。2024年までに、LED-UVモジュールは相当な照射強度レベルに達しました。新規UV設置の半数以上を確保し、水銀ユニットを正常に置き換えました。この移行は、水銀廃止に向けた世界的な動きを強化し、水俣条約と整合しています。

ハイブリッドデュアルキュアシステムはニッチな用途に対応していますが、UV透過が制限されるヘッドランプハウジングや厚い黒色顔料層などの分野で重要な役割を果たしています。マイクロ波および赤外線技術は、より小さなセグメントを占めながらも、剥離コーティングに主な用途を見出しています。これらの進歩は、持続可能性と速度という二重の要請に牽引された放射線硬化型コーティング市場の勢いを強調しています。

樹脂化学別:ウレタンアクリレートがエポキシの牙城に迫る

エポキシアクリレートは、優れた接着性と耐薬品性により2025年の収益の30.50%を占め、飲料缶内面および電子機器組立に理想的です。しかし、その固有の脆性がウレタンアクリレートに道を譲り、2031年までCAGR 6.35%で成長すると予測されます。中国の床材メーカーはウレタンシステムに転換し、1,000サイクルあたり100 mg未満のテーバー摩耗損失を達成しています。これは、硬度を損なう可塑剤で軟化しない限りエポキシでは達成できない成果です。

Covestroは2025年にバイオ由来ポリオールを発売する予定であり、再生可能炭素含有量を誇ります。この動きはCovestroの持続可能性へのコミットメントを強調するだけでなく、家具メーカーが重要な持続可能性ポイントを獲得するのにも役立ちます。ポリエステルアクリレートはコスト効率と光沢保持性からグラフィックアーツコーティングを支配していますが、シリコーン・アクリレートハイブリッドは剥離ライナーおよび光ファイバーセクターでニッチを確立しています。その結果、ウレタンシステムは予測期間末までに放射線硬化型コーティングセグメントでエポキシと市場シェアを並べる軌道に乗っています。

エンドユーザー産業別:3Dプリンティングが最も急成長するセグメントとして台頭

印刷・包装インキが2025年の需要を39.90%でリードしました。この急増は主に、可変データ印刷のためにUV-LEDインクジェットプラットフォームに移行する軟包装コンバーターに牽引されました。一方、木材・家具用途では、アジア太平洋の工場がホルムアルデヒドおよびVOC規制に対応するためにUVラインを採用しました。

電子機器コーティングはADASモジュールおよび5Gボードに対応しており、いずれも25µm未満のUVアクリルフィルムを必要とします。自動車セクターは売上に貢献しており、OEMは内装トリムに従来の熱オーブンよりもLED硬化を好んでいます。3Dプリンティングは2025年に控えめなシェアを保持していましたが、歯科ラボおよび自動車治具向けSLAおよびDLP光重合体の採用に牽引され、2031年までCAGR 6.25%で成長すると予測されます。このトレンドは、より成熟した包装量と比較した場合の積層造形における放射線硬化型コーティングの大きな成長ポテンシャルを強調しています。

地域分析

アジア太平洋は2025年の世界収益の41.26%を占め、2031年までCAGR 6.10%が見込まれます。中国の優位性は明らかであり、2024年に大量の木製家具生産とラミネート床材生産を行い、いずれもVOCおよびホルムアルデヒド基準を満たすためにUVラインに大きく依存しています。インドでは、都市部の住宅着工が家具セクターを牽引しており、特にグジャラート州やマハラシュトラ州などの改修需要の高い州で顕著です。一方、ベトナムは注目すべき家具輸出と拡大するコイルコーティング能力で地域的地位を固めています。

北米は2025年市場価値の相当部分を占め、安定した成長が見込まれます。テスラによる内装トリムへのLED-UV採用はOEMからの需要を強調しています。同時に、米国の軟包装コンバーターは、当日出荷のためにUVインクジェット印刷機を活用し、eコマースブランドの需要に応えるべく競争しています。カナダは米国市場向けのエンジニアードウッドキャビネトリー用UVラインを活用しており、メキシコのTier-1サプライヤーはUV技術採用を通じてデトロイト3社の脱炭素化ロードマップに戦略を合わせています。

欧州は放射線硬化型コーティング市場の相当なシェアを占めています。ドイツでは、厳格なREACHおよびVOC溶剤指令規制が、特に自動車および家具セクターにおけるUV投資の高まりを牽引しています。ブレグジット後、英国はUV-LEDデジタル能力に支えられ、包装の自給自足を推進しています。フランスとイタリアは職人的デザインと溶剤不使用化学を融合させ、都市部の大気質基準への適合を確保しています。南米と中東・アフリカ地域は合わせて追加の勢いをもたらしており、ブラジルの家具輸出とサウジアラビアの建設ブームに支えられています。

規制環境

VOC排出およびラジカル硬化型システムで使用される特定添加剤の両方について規制が強化されており、これが100%固形分UVおよび電子線(EB)化学への代替を加速させている。中国では、GB 30981のVOC規制が2026年6月からコーティングに適用され、産業用木材・金属用途における溶剤系システムからの移行をさらに後押しする。米国では、VOC規制への準拠がエネルギー硬化型代替品への大きな推進力であり続けている。米国EPAは、エアゾールコーティングに関する国家VOC排出基準の遵守期限を2027年1月17日に変更した(2025年の暫定最終措置による)。一方、South Coast AQMDは、薄膜エネルギー硬化型材料に関する2026年第1四半期のガイダンスを提示し、試験方法が不明確な場合にVOC測定にASTM D7767-11の使用を認めている。

欧州では、化学物質規制が光開始剤および添加剤の再処方の主要な推進要因となっている。欧州委員会の委任規則(EU)2025/843(EU POPs枠組みの下)は、UV-328について2025年8月4日から100mg/kgの制限を課し、2027年および2029年にかけて段階的に制限を厳格化するが、特定の自動車用および大型車両用コーティングについては2030年8月4日まで期限付きの除外措置を設けている。これに加えて、認可(附属書XIV)に関するECHAの活動は、特定のUV吸収剤および関連物質に対する遵守負担を引き続き増大させており、2026年12月の遵守期限を持つREACH附属書XVIIの溶剤規制は、低VOC・無溶剤の硬化ルートをさらに有利にしている。

バリューチェーン分析

バリューチェーンは、上流の石油化学系および特殊化学品原料から始まり、これらはオリゴマーおよびモノマー(エポキシアクリレート、ウレタンアクリレート、ポリエステルアクリレート)と特殊添加剤(湿潤剤、滑り剤、分散剤)、および光開始剤に変換される。これらの原料は、包装、木材、電子機器、自動車、産業用途向けのコーティング、インク、接着剤に処方される。処方業者や大手統合生産者(例えば、BASFやAllnex)は、性能目標(硬化速度、移行制御、耐摩耗性)と、特定の光開始剤やUV吸収剤に対する規制の変化とのバランスを取る一方、OEMおよびコンバーターは、UVランプ、UV-LED、またはEB硬化装置を用いる生産ラインでシステムを適格性評価する。RadTechなどの業界団体は、技術ガイダンスの調整、ユーザー向けリソースの提供、化学物質登録とVOC政策への関与を通じて導入を支援している。

下流では、性能は硬化用ハードウェアおよびアプリケーションエンジニアリングに大きく依存しており、これにより装置サプライヤーおよびインテグレーターが商業化において重要な役割を担う(ランプからLEDへの改修、ウェブハンドリングのアップグレード、EBシールドおよび制御)。供給リスクは特殊光開始剤および高純度モノマーに最も集中しており、遵守を目的とした再処方およびREACHに起因する分類変更が入手可能性を狭める可能性がある。その結果、購買者は複数供給元の確保、高分子量またはポリマー型開始剤、そして光開始剤を完全に不要とするEB経路をますます重視するようになっている。コストの面では、供給停止や原料の価格変動(例えば、2025年に言及されたアクリル酸関連の供給混乱)がモノマー価格に反映され、アジア系サプライヤーの生産能力増強は世界的な価格を圧迫し、標準的なUV硬化材料グレード全体で競争を激化させる可能性がある。

競合状況

放射線硬化型コーティング市場は中程度に集約されています。IGM ResinsとLambsonは光開始剤を専門とし、REACH混乱の中でLED波長マッチングについてコンバーターに助言しています。EB装置サプライヤーはモジュール式ユニットを推進し、中規模コンバーターに光開始剤不使用硬化を開放しています。スタートアップは機械学習アルゴリズムを活用して硬化反応速度を最適化しており、将来のサービスベースの収益モデルを示唆しています。

放射線硬化型コーティング産業リーダー

Allnex Netherlands B.V.

BASF

Covestro AG

PPG Industries, Inc.

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制対象添加剤や低移行性要件に関する再処方および適格性評価プログラムは、光開始剤削減型または光開始剤フリーのシステムにおいて、また、UV-LED波長や高速ウェブ速度に合わせた用途特化型パッケージにおいて、短期的な空白領域を生み出している。この方向性は、iGM Resinsが2026年6月にPhotomer SC91を発売したことによって支えられている。これは、内蔵型の光反応性を持ち、外部光開始剤への依存を減らす自己硬化型アクリレート樹脂化学である。EuPIAによる光開始剤適合性ガイダンスの更新(2025年)も、食品接触適合の包装用インクおよびコーティング設計における、より安全で固定化された選択肢への移行を後押ししている。

EB硬化は、金属コイルおよび電池関連の生産ラインにおいても同様に利点を発揮しており、光開始剤を排除することで規制上および性能上の制約の両方に対応できる。投資は、UV(LED、エキシマ、アーク)、IR、EBにおける適格性評価サイクルを短縮するための地域試験・スケールアップ基盤の整備にも向けられており、これにより実験室での処方を顧客の生産条件へ移す能力が向上する。2026年4月、PPGはフランス・マルリーの研究開発センター・オブ・エクセレンスに先進的なラジカル硬化型コーティング試験ラインを設置すると発表した。また2026年6月には、Evonikが上海イノベーションパークでラジカル硬化型コーティング試験能力をアップグレードし、再現可能な硬化ウィンドウを必要とする高スループットの包装、家具、産業用ラインの需要に対応した。BASFが2026年5月に発表したEfka PX 4720は、超マットUV処方向けであり、無溶剤の超マット外観と、高級家具仕上げやブランド主導の包装における耐久性のさらなる余地を提供する。

最近の業界動向

- 2026年7月:BASFは、無溶剤ラジカル硬化型コーティング用途を対象とした新しい高性能分散剤を発表した。この発売により、分散品質と粘度制御がスループットと仕上がりの一貫性に直接影響する高固形分UVシステムに取り組む処方業者向けに、BASF Performance and Formulation Additivesの選択肢が拡充される。

- 2026年5月:BASFは、American Coatings Show 2026において、超マットUVコーティング処方向けに設計された分散剤Efka PX 4720を発表した。これにより、無溶剤システムにおいて低光沢の外観を追求するコンバーターに、UVおよびUV-LEDラインでの処理安定性を維持しつつ処方の選択肢が広がる。

- 2025年4月:Evonik Industries AGは、水性およびラジカル硬化型インク向けに位置付けられた湿潤添加剤TEGO Wet 288を発売した。これは、再印刷性および接着性を維持しつつ基材への湿潤性を改善するものである。この製品は、インクの塗布品質と後工程の変換適合性が重要となる高速包装およびラベル用途を運用するコンバーターを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、UVまたは電子線エネルギーによって保護層または機能層を形成・硬化させるラジカル硬化型コーティングから生じる収益を、主要な産業用途および特殊用途にわたって対象としている。

対象範囲の除外事項:硬化装置、UVランプ/LEDユニット、および設置または保守に関するサービス収益は除外する。

セグメンテーション概要

- 原材料別

- オリゴマー

- モノマー

- 光開始剤

- 添加剤

- 硬化技術別

- UVランプ

- 電子線

- ハイブリッド・デュアルキュア

- マイクロ波・赤外線

- 樹脂化学別

- エポキシアクリレート

- ウレタンアクリレート

- ポリエステルアクリレート

- アクリルエステル

- その他(シリコーン、ビニルエーテル)

- エンドユーザー産業別

- 木材・家具

- 包装・印刷インキ

- 電子機器・半導体

- 自動車・輸送

- 医療機器

- 3Dプリンティング・積層造形

- その他(光学、建設)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ラジカル硬化が実際にどこで使用されているか、そして生産ラインでどれほど速く採用が進んでいるかという需要の背景を構築することから始まる。VOC規制に関する米国EPA資料、関連化学品およびコーティング原料に関するEurostatおよびUN Comtradeの貿易統計、そして典型的な処方および使用条件を明確にする業界の安全・取扱文書などの公開情報源を確認した。

モデルの根拠を確かなものとするため、米国国際貿易委員会、UVおよびEB化学関連の特許データベース、硬化性能・光開始剤含有量・基材適合性を論じる査読付き学術誌などからもパターンを抽出した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、生産能力の増強、製品発売、地域別需要動向のクロスチェックに役立った。一部については、推測を減らすため、企業財務および業界インテリジェンスの有料サブスクリプション、出荷レベルの貿易チェック、特許検索を利用した。ここに記載した情報源は例示的なものであり、データの収集・検証・明確化には他にも多数の公開および有料の参照資料を使用した。

一次インタビューおよび調査

一次調査は、主要消費産業全体における採用率、価格動向、UV、UV-LED、EBシステム間の構成比変化を検証するために用いられた。供給側および需要側からバランスの取れた参加者と対話し、その後、地域的な偏りが過度にモデル化されないよう、APAC、EMEA、南北アメリカ全体で同じ仮定を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):21% | APAC:44% |

| ミドルティア:50% | 機能/事業部門リーダー:22% | EMEA:29% |

| 小規模プレイヤー:21% | マネージャー:57% | 南北アメリカ:27% |

市場規模算定と予測

中核となる規模算定は、コーティング対象基材の需要プールから出発し、木材仕上げ、包装・印刷関連用途、電子機器、その他の関連用途にわたってラジカル硬化の浸透率を適用するトップダウン方式を用いている。総計の根拠を確かなものとするため、サンプル調査によるサプライヤー収益分割、用途別販売量に関するチャネルからのフィードバック、いくつかの高可視性用途に関する単純なASP×販売量の妥当性チェックなど、選択的なボトムアップ検証によって出力を裏付けた。

数値に影響を与えた主要な入力要素には、包装および耐久消費財に関する地域別製造出力動向、従来型UVに対するUV-LEDラインの採用状況、処方群別の光開始剤およびオリゴマー使用強度、一般的な基材における1平方メートル当たりの標準的な塗布量、原料の入手可能性に連動した価格変動の観測結果が含まれる。ボトムアップの手がかりが不完全な場合(例えば、非公開サプライヤーの露出度など)は、比較対象企業群を用いてギャップを埋め、その後、含意されるシェアをインタビューで再検証した。

予測にあたっては、安定した指標に対する短期的な時系列平滑化に支えられたシナリオ分析を活用し、その上で、低VOCコーティングに対する規制圧力、装置転換サイクル、最終市場の成長に関する専門家の見解を踏まえて見通しを調整した。予測の再現性を保つため、変数を明示的にし、曲線を変化させるすべての主要な前提を文書化した。

データ検証と更新サイクル

モデルの出力は、主要原料の貿易フロー、公開されている生産能力の発表、用途別に含意されるコーティング消費量など、独立した指標と照合され、これにより異常値を早期に発見できるようにした。地域または技術別に大きな差異が生じた場合は、前提を再検討し、通貨タイミングを確認し、市場で何が変化したかを確認するために関連するインタビュー対象者に再度連絡した。

承認前には、単位の整合性、構成比の論理、前年同期比の合理性に重点を置いた段階的なアナリストレビューを実施する。報告書は毎年更新され、大規模な規制上の動きや大幅な生産能力の変化など重要な事象が発生した場合には、その都度更新が行われる。納品直前には最終確認を行い、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceのラジカル硬化型コーティング市場規模と他の公表推計との比較

ラジカル硬化型コーティングに関する公表された市場価値は、基礎となる対象範囲が常に同一ではなく、価格設定や採用に関する前提が共有されていないことが多いため、大きく異なって見えることがある。この差異は通常、コーティングとして計上される範囲と、それに隣接するインクや印刷化学がどのように扱われるか、UV-LEDへの転換がどのように処理されるか、そしてグローバル集計における通貨タイミングの扱い方から生じる。

一部の公開推計は、より広範な印刷バリューチェーンを含み、より広範なインクおよび基材コーティング用途を合算しているため、報告される数値が高くなることがある。Mordor Intelligenceの枠組みでは、総計はラジカル硬化型コーティング収益に限定され、浸透率および用途レベルの需要指標を用いて検証されることで、隣接材料の二重計上を防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.60 B (2025) | |

| 業界出版社A | USD 8.80 B (2025) | 印刷インクや複数の基材コーティング用途を合算した、より広範な用途定義を採用しており、これにより隣接するラジカル硬化型材料の収益が同じ総計に含まれる可能性がある。 |

| グローバル出版社B | USD 8.90 B (2025) | 複数の機能および最終用途にわたって、より高い採用率および価格推移の前提を適用しており、最終市場の需要プールや地域別の転換サイクルに対する検証可能なクロスチェックが少ない。 |

表に示された差異は、主にインク重視の用途への対象範囲の拡大、および再現がより困難な異なる採用率・価格の前提によって説明される。入力を浸透率、最終用途の需要、再現可能な検証に結びつけることで、この推計は追跡可能性を保ち、実際の市場動向の変化に応じて更新しやすい状態を維持している。

レポートで回答される主要な質問

放射線硬化型コーティング市場は2031年までにどの程度の規模になりますか?

2026年の79億9,000万米ドルからCAGR 5.34%を反映し、2031年までに103億6,000万米ドルに達すると予測されています。

最も急成長している原材料カテゴリーはどれですか?

光開始剤は、コンバーターがLED最適化および低移行化学を中心に再処方するにつれ、2031年までCAGR 6.89%を記録しています。

どの地域が需要をリードしていますか?

アジア太平洋は2025年の収益の41.26%を占め、中国、インド、ベトナムの家具拡大に支えられ、CAGR 6.10%で最も急速に成長しています。

主な規制上の追い風は何ですか?

中国、EU、および米国の一部の州におけるVOCおよび溶剤規制が、溶剤系から放射線硬化型システムへの移行を促しています。

電子線技術はUVとどのように異なりますか?

EB硬化は光開始剤を必要とせず、より高いスループットを達成し、金属コイルおよび電池電極ラインに優れていますが、設備投資コストは高くなります。

最終更新日: