水産物加工機器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 3.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水産物加工機器市場分析

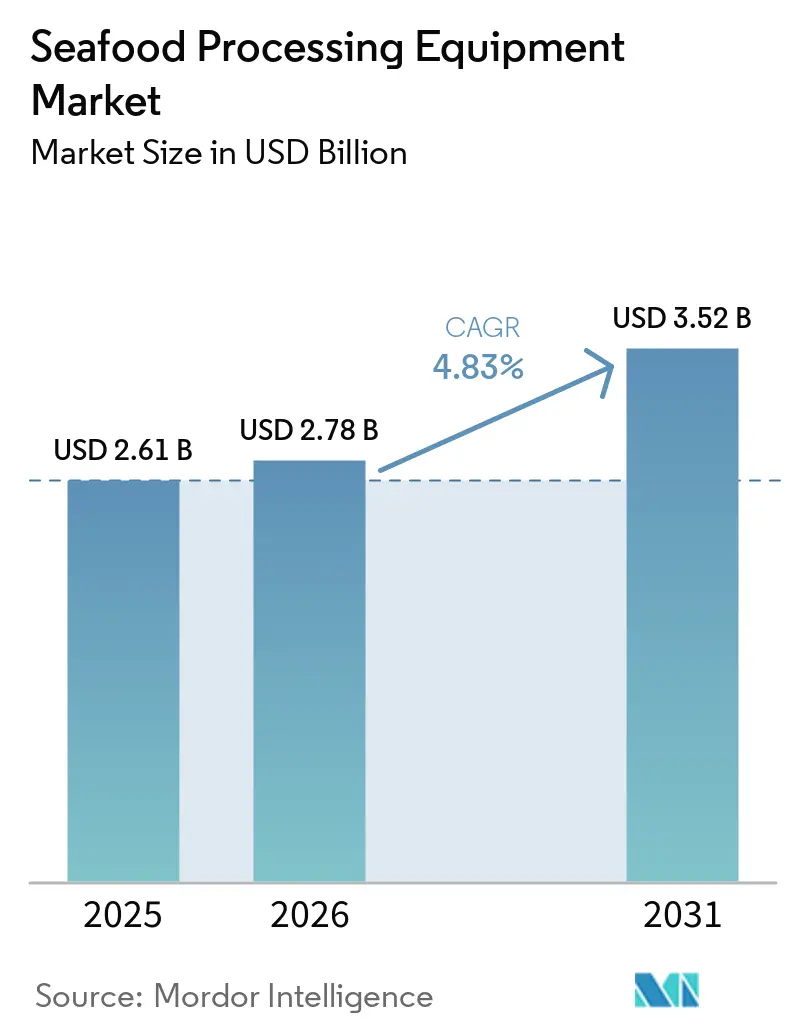

水産物加工機器市場規模は2025年に26億米ドルと評価され、2026年の28億米ドルから2031年には35億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは4.8%です。EUの2026年デジタル記録送信義務化に続き、輸出向けプロセッサーはラインのアップグレードを進めています。この変化は、デジタルトレーサビリティが単なる文書管理作業から不可欠な加工要件へと進化していることを示しています。厳格な衛生設計基準に牽引されたバイヤーの期待が高まる中、プロセッサーは特に2025年12月のEHEDGガイドライン8改訂[1]出典:欧州衛生工学・設計グループ、「ガイドライン8第4版」、EHEDG、ehedg.orgを踏まえ、実際の運用条件下での洗浄性を実証できる機器を選好するようになっています。加工済みおよびすぐに食べられる水産物への需要の高まりにより、プラントへの投資は基本的な切断作業を超え、骨抜き、ポーショニング、包装、統合ラインデザインへと拡大しています。このトレンドは主要な養殖経済圏および輸出拠点において特に顕著です。これに対応して、主要サプライヤーはフルライン対応能力とモジュール式アップグレード、ソフトウェア統合、アフターマーケットサービスを組み合わせた提供内容を強化しています。この戦略は水産物加工機器市場のプレミアムセグメントにおける競争を激化させています。しかし、課題も依然として存在します。ステンレス鋼コストの上昇と、自動化システムの管理に精通した技術者の不足です。これらの問題は、機器需要が現地の運用能力を上回る地域において特に顕著です。

主要レポートのポイント

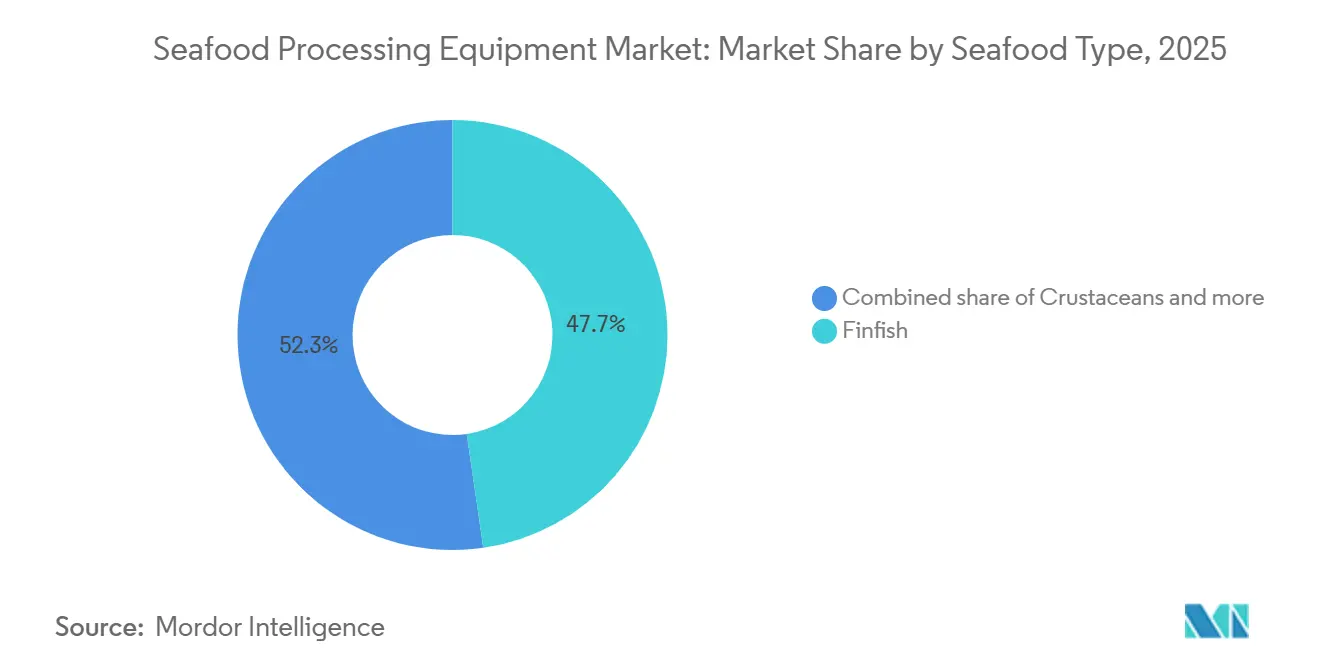

- 水産物タイプ別では、フィンフィッシュが2025年に47.7%の最大シェアを占め、甲殻類は2026年~2031年にかけて最も速いCAGR6.0%で成長すると予測されています。

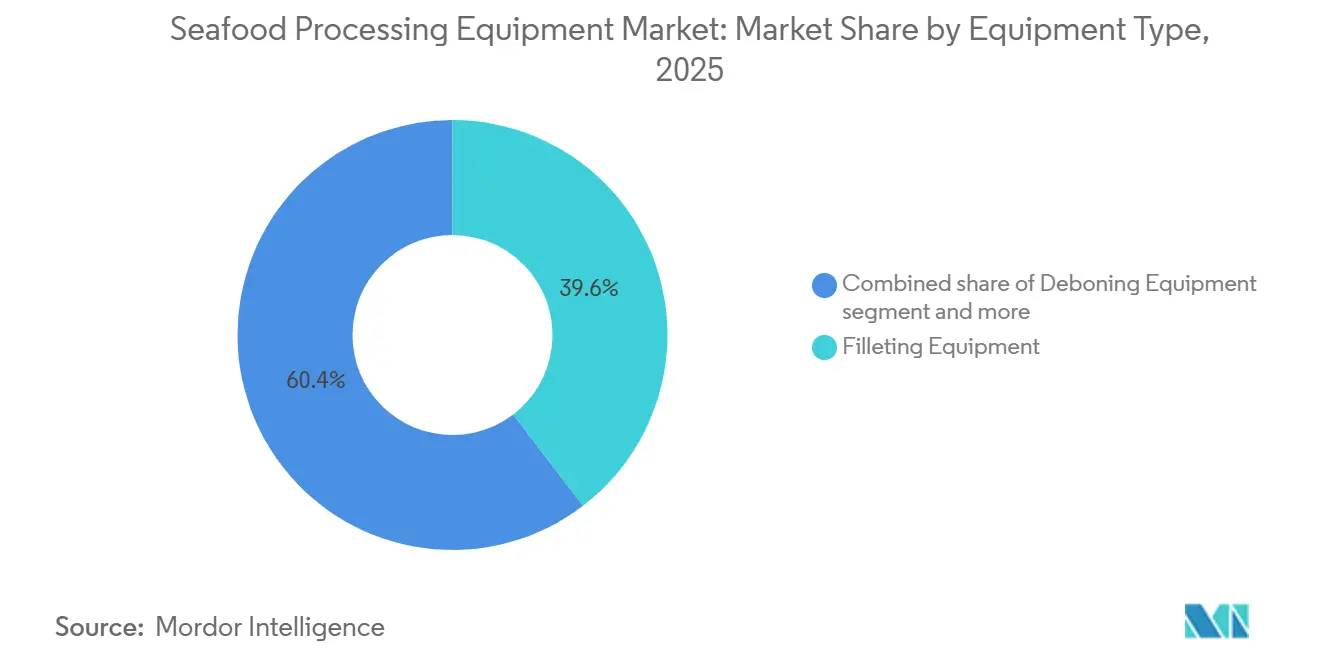

- 機器タイプ別では、フィレット加工機器が2025年に39.6%のシェアで水産物加工機器市場をリードし、骨抜き機器は2026年~2031年にかけて最も速いCAGR6.1%を記録すると見込まれています。

- 自動化レベル別では、自動システムが2025年に65.1%の最大シェアを占め、2026年~2031年にかけて最も速いCAGR6.4%で成長すると予測されています。

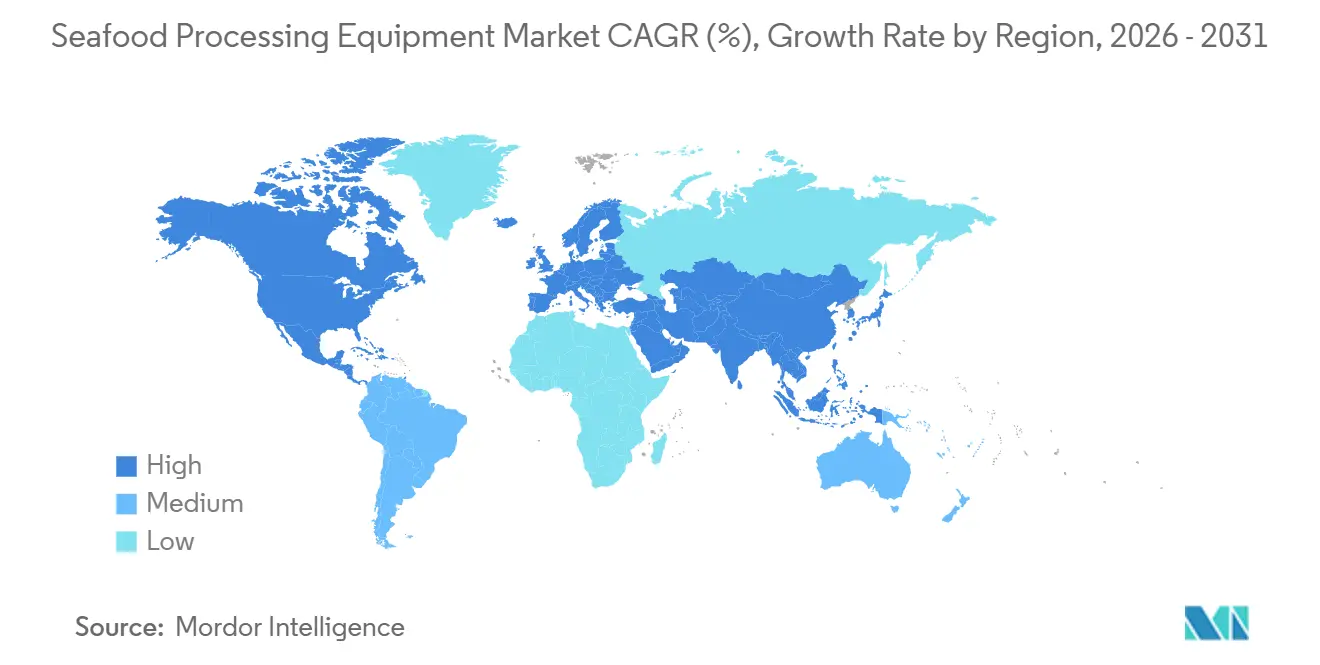

- 地域別では、アジア太平洋が2025年に34.4%の最大シェアを占め、2026年~2031年にかけて最も速いCAGR6.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水産物加工機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工済みおよびすぐに食べられる水産物への需要の増加 | +1.5% | 世界:アジア太平洋および西欧における需要密度が最高 | 中期(2~4年) |

| 労働力不足と季節性を補う自動化 | +1.2% | 世界:北米、北欧、アジア太平洋輸出拠点における労働圧力が最高 | 短期(2年以内) |

| 輸出市場アクセスのためのトレーサビリティ対応ライン | +0.6% | アジア太平洋の輸出業者および北米・南米のEU向けサプライヤー | 短期(2年以内) |

| 世界のバイヤーにおける衛生設計要件の厳格化 | +0.5% | 欧州(EHEDG認証市場)、北米、アジア太平洋のプレミアムプロセッサー | 中期(2~4年) |

| プレミアム魚種加工における高い歩留まり回収の経済性 | +0.4% | 欧州(サーモン、白身魚)、アジア太平洋(エビ、カニ) | 長期(4年以上) |

| 低廃棄物二次副産物回収の拡大 | +0.3% | 欧州、アジア太平洋;北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工済みおよびすぐに食べられる水産物への需要の増加

水産業における資本配分は、一次切断ラインだけでなく、下流加工および多段階機器構成へと焦点を移しています。2024年、中国の養殖生産量は5,810万メートルトンに達し、前年比4.5%増を記録しました。この増加は、小売および飲食業界を中心に、事前調理済みおよび付加価値水産物への国内需要が急増する中で生じています。この需要の顕著な波及効果は、加工要件の深化です。かつては頭部除去と内臓除去に限られていたもの、今や骨抜き、ポーショニング、マリネ、ガス置換包装にまで拡大しています。この進化は、単純な単一機械の交換ではなく、複数機器サイクルへの設備投資を必要とします。ノルウェーは2025年に水産物輸出記録を更新し、養殖業が輸出総額の73%という大きな割合を占めました。これは加工済み水産物フォーマットにおける実質的な価値プレミアムを示しており、主要輸出の生産構成を再形成するほどの力を持っています。このプレミアムを追求するプロセッサーは、魚種の柔軟性を重視した高スループットラインへの投資を進めており、このトレンドの成長軌跡を明確に示しています。

労働力不足と季節性を補う自動化

水産物加工は、季節的な需要急増、過酷な労働条件、集中した生産拠点、外国人労働者に関する規制上のハードルという独自の困難な労働環境に直面しています。2024年7月、米国の水産物製品調製・包装セクターの雇用者数は32,100人であり、1990年水準から大幅に減少しました。この減少は、構造的変化と海外加工との競争激化の両方を示しています。この市場における自動化は、単なるコスト削減を超えた意味を持ちます。高い従業員離職率と季節的変動の中で安定したスループットを確保するための戦略です。JBT MarelのProtein Solutions部門は2026年第1四半期に4億6,000万米ドルの収益を報告し、前年同期比22%増を記録しており、自動化された魚・水産物ラインへの設備投資の世界的な増加を示しています。2025年、カナダのプロセッサーであるMcGraw Seafoodは、生産の多様化と労働依存度の低減を目指し、Carsoeから最先端の高容量包装・冷凍ラインを導入しました。自動化を誇るこの多魚種ラインは、業界の転換を示しています。機器性能指標は進化しており、焦点は単に労働コストを最小化することから、キログラム当たりの歩留まりを最大化することへと移っています。この変化は、高度なビジョンシステムと精密なポーション管理を備えた機械の価値を高め、単純なスループットを優先する機械を凌駕しています。

輸出市場アクセスのためのトレーサビリティ対応ライン

2026年1月10日より、EUの規則(EU)2023/2842は輸出向けのデジタルトレーサビリティを義務付け、コンプライアンスを単なる文書管理から基本的な加工インフラの必要条件へと転換しました。EUへの輸出業者は、サプライチェーン全体を通じて水産物および養殖製品に関するデータをデジタルで保存・送信することが求められるようになりました。これは加工ラインのデジタル統合能力に直接影響します。EUへの主要水産物サプライヤーであるタイ、ベトナム、インド、エクアドルのプロセッサーにとって、この規制は設備投資の触媒として機能し、時代遅れのアナログシステムではなく、最新のデジタル統合ラインへの移行を促しています。2025年12月、フィリピン農業省はFAO 275を施行し、外国漁業施設に対する新たなトレーサビリティおよび認定基準を設定しました。この動は外国輸出業者を対象とするだけでなく、東南アジアの国内サプライチェーンにも同様のコンプライアンス圧力をかけています。米国の水産物輸入監視プログラム(SIMP)は、加工施設における漁獲から輸出までのトレーサビリティフレームワークを推進し、管理の連鎖に関するデータ義務を強制しています。トレーサビリティ対応ラインへのアップグレードにより、プロセッサーは今日の規制要件を満たすだけでなく、加工・保存・輸入製品へのデジタルトレーサビリティ拡大が予想されるEUの2029年拡張にも備えています。

世界のバイヤーにおける衛生設計要件の厳格化

小売、フードサービス、機関チャネル全体において、バイヤーが義務付ける衛生設計は贅沢品から基本的な調達基準へと移行しています。EHEDG機器認証のベンチマークとして機能するEHEDGガイドライン8(第4版、2025年12月)は、基準を引き上げました。現在は、リボフラビンまたは汚染保持検証を使用した実際の運用シナリオ下での洗浄性テストを義務付けています。この変化は、すべての機器カテゴリーにわたる食品接触面設計のエンジニアリング基準を高めています。査読済み研究は、水産業固有の課題、すなわち頻繁な湿式洗浄、塩分暴露、温度変動が、標準的な衛生設計フレームワークでは十分に対処されていない劣化メカニズムをもたらすことを強調しています。このギャップは、海洋耐久性に特化したステンレス鋼設計への需要の高まりを示しています。これに対応して、BADERは2026年1月にBADER 144内臓除去機のCiP(クリーン・イン・プレイス)レトロフィットを展開しました[2]出典:BAADER、「BAADER 144 クリーン・イン・プレイス レトロフィット」、BAADER、baader.com。この動きは業界のコンプライアンスニーズを満たすだけでなく、ライン全体の交換を必要とせずに既存設備の認証ルートを提供します。その結果、衛生設計へのコンプライアンスは、OEMにとって収益性の高いレトロフィットおよびアフターマーケット収益の道を生み出しています。さらに、プロセッサーは設備全体の資本交換よりも現行ラインのCiP転換を選択するケースが増えており、従来の機器販売データでは見落とされていた新たな調達カテゴリーを形成しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合加工ラインの高い初期費用 | -1.0% | 南米、中東・アフリカ、世界中の中小企業プロセッサー | 中期(2~4年) |

| 冷凍・ユーティリティコンプライアンス負担 | -0.5% | 中東・アフリカ、南米、南アジア | 中期(2~4年) |

| ニッケルおよびステンレス鋼コストの変動 | -0.4% | 世界、特に欧州およびアジア太平洋 | 短期(2年以内) |

| プログラミング、保守、衛生管理におけるスキルギャップ | -0.3% | 発展途上経済、新興アジア太平洋、中東・アフリカ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合加工ラインの高い初期費用

エクアドル、ペルー、インドネシアなどの主要生産国において施設数の大半を占める中小規模プロセッサーは、統合加工ラインの資本障壁により大きな困難に直面しています。カナダ大西洋岸の水産物加工セクターはこの課題を示しており、700社以上の操業企業のうち、従業員数が120人を超えるのは4分の1に過ぎません。自動化ラインへの移行は、財務的投資だけでなく、スキルアップや研究開発も必要とし、多くの企業にとって乗り越えがたいハードルとなっています。この財務的障壁は単なるコストの問題ではなく、大規模工業生産向けに設計された機器が小規模プロセッサーの生産量と合致しないという格差を示しています。OEMにとって、これは統合自動化ラインの市場が主に大規模プロセッサーにある一方で、小規模事業者の間に広大な未開拓セグメントが存在することを意味します。異なる製品ポジショニングと資金調達を必要とするこれらの小規模事業者は、交換市場とエントリーレベルの自動化市場の両方を代表しています。これに対応して、メーカーはサービスとしての機器(EaaS)モデルとモジュール式でスケーラブルな機械設計を展開していますが、これらのイノベーションは採用面ではまだ初期段階にあります。

ニッケルおよびステンレス鋼コストの変動

2026年、インドネシアはRKAB(採掘割当)承認プロセスを厳格化し、世界のニッケル生産における直接的な供給不足をもたらしました。その結果、一次ニッケル生産量は2026年に前年比4.2%減少し、2021年以来初の供給不足を記録する見込みです。水産物加工機器メーカーにとって、300シリーズステンレス鋼は食品接触面において最も重要な素材です。特に、304グレードステンレス鋼のサーチャージは2026年1月以降17.2%以上急騰しました。さらに、2025年12月から2026年3月にかけて、東南アジアのステンレス鋼価格は7.4%上昇しました。これは単に投入コストの上昇だけでなく、調達における不確実性が重要な問題です。サーチャージの変動は、OEMにとって長期的な価格コミットメントを複雑にしています。その結果、ディーラーおよびディストリビューターは価格リスクを吸収するか、最終顧客に転嫁するかの選択を迫られ、顧客は設備購入の決定を先送りにしています。2026年1月1日に完全施行された欧州炭素国境調整メカニズム(CBAM)は、輸入ステンレス鋼1トンごとに恒久的なCO2コストを課しています[3]出典:欧州委員会、「炭素国境調整メカニズム」、EUR-Lex、eur-lex.europa.eu。この動きは、EU域外から調達する機器メーカーの材料コストを構造的に押し上げています。材料コストをヘッジしたり、戦略的なステンレス在庫を維持したりするスケールを持たない中小OEMは、利益率が縮小しています。このトレンドは、中堅機器サプライヤーセグメントにおけるさらなる統合を促進する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水産物タイプ別:甲殻類加工が成長軌跡をますます定義

2025年、フィンフィッシュが市場を支配し、サーモン、タラ、ティラピア、パンガシウスの世界的な加工に支えられ47.71%のシェアを獲得しました。欧州およびアジアの施設では、自動内臓除去、フィレット加工、ピンボーン除去、IQF冷凍のための確立された機器を備えた成熟した加工インフラが広く採用されています。しかし甲殻類は成長軌跡にあり、2031年までに5.96%のCAGRで拡大すると予測されています。この急増は、南アジアおよび東南アジアにおけるエビ養殖の地理的拡大と、世界的な加工貝類の小売価値の上昇によって促進されています。主要水産物生産地域では、エビ剥き自動化、背わた除去、選別、IQF出力の採用が25%以上増加しています。軟体動物は市場においてニッチな位置を占めていますが、その加工には技術的な専門性が必要であり、二枚貝の剥き身と洗浄機器のニーズはフィンフィッシュや甲殻類とは大きく異なります。OECD-FAO農業アウトルック2025-2034は、残渣および副産物からの魚粉生産が12%成長すると予測しており、フィンフィッシュおよび甲殻類の加工量の増加と二次加工需要の急増との関連性を示しています。

ビジョンシステム統合がサーモンのフィレット加工からエビの選別やカニのポーショニングへと進化するにつれ、フィンフィッシュと甲殻類機器の加工効率のギャップは縮小しています。JBT MarelのFleXicut Jetはこのトレンドの証明であり、水流切断ロボットとX線骨検出を融合させ、0.2mmという微小な骨を特定します。もともとプレミアムフィンフィッシュ向けに開発されたこの技術は、現在では甲殻類および混合魚種ラインにも採用されています。一方、甲殻類加工の規制環境は厳格化しています。EHEDGおよびISO 22002-1:2025の義務付けの下、プロセッサーは設計段階だけでなく、完全な運用中に洗浄性を証明しなければなりません。この厳格なコンプライアンスは、衛生設計基準が歴史的に欧州規範に遅れをとってきた南アジアおよび東南アジアの輸出施設において、に古い甲殻類機器の交換を促しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

機器タイプ別:骨抜きおよびピンボーン除去が不均衡な研究開発投資を集める

2025年、フィレット加工機器が39.62%のシェアを獲得し、フィンフィッシュ一次加工における重要な役割を示しました。フィレット加工の自動化はスループットを向上させ、一定のポーション重量を確保し、廃棄物を削減します。数十年にわたる設置基盤の蓄積がその優位性を支えています。骨抜き機器は2031年までに6.11%のCAGRで成長すると予測されており、利便性と責任が重要な小売およびフードサービスにおける骨なしフィレットへの需要に牽引されています。BADERの221サバ加工ラインは、自動ピンボーン除去のためのAI駆動カメラ制御を特徴とし、頭部除去、内臓除去、フィレット加工とピンボーン除去を統合することで歩留まりを向上させ、取り扱いを削減するイノベーションの例です。内臓除去、鱗取り、皮剥ぎ機器は引き続き不可欠であり、近代化は新たな自動化機能よりも衛生設計とクリーン・イン・プレイス(CiP)機能に焦点を当てています。

単機能機械からモジュール式プラットフォームへの移行が機器セグメンテーションを再形成しています。Seafood Processing Global 2026で発表されたBADERのモジュール式加工プラットフォームは、完全な交換なしに構成、アップグレード、または拡張のための交換可能なモジュールを使用し、長い資本サイクルの問題に対処しています。Interpack 2026で発表されたGEAのPowerPak 5000熱成形包装機は、スライシング、ローディング、包装、ラベリングを最大600 kg/hの出力で統合する同期「ワンラインコンセプト」で中規模プロセッサーをターゲットにしています。これらの進歩は、OEMが単独機械よりも完全なラインソリューションを提供するようになるにつれ、一次加工と下流仕上げの境界を曖昧にしています。

自動化レベル別:手動ラインは技術だけでなく経済的論理によって地位を失いつつある

2025年、自動システムは65.13%という支配的な市場シェアを占め、2031年までに6.41%という力強いCAGRで拡大し、他のすべてのセグメントを上回ると予測されています。このデータは自動化技術の進歩だけでなく、重要な変化を示しています。自動化の経済的閾値が低下し、中規模プロセッサーにとっても実現可能になっています。手動ラインは依然として多様な魚種の混合処理、特殊な少量加工、および労働コストが自動化を正当化しない市場において重要な役割を果たしていますが、いくつかの要因がこの状を再形成しています。労働力不足の深刻化、デジタルトレーサビリティを求める厳格な輸出コンプライアンス義務、および自動化システムによってより容易に満たされる高度な衛生基準が、労働コストが低い地域においても手動加工の経済的根拠を徐々に損なっています。この変化の証として、2025年にIDI(ベトナム)は約2,800万米ドルの水産物加工施設を着工し、欧州製自動化機械を全面的に導入しました。この動きは、特に輸出向け製品において、現地労働力と自動化運用のコストパリティが新たに生まれていることを示しています。

手動から自動システムへの業界の転換は、二層のアフターマーケットを生み出しています。すでに自動化を活用している施設は、予知保全、スペアパーツ、ソフトウェア強化を求めています。一方、手動から自動への移行を行う施設は、多国間または政府支援の輸出促進イニシアチブによって支援されることが多い、多大な資本支出に直面しています。一例として、Optimarは陸上サーモン事業向けに7,000万ノルウェークローネの契約を獲得し、自動洗浄、エンシレージ、屠殺システムを統合し、単一施設の自動化への多大な投資のトレンドを示しています。さらに、業界の洞察は示唆的なパターンを明らかにしています。手動機器の年間保守コストが元の価値の18%を超えると、自動化への切り替えの投資回収期間は通常11~16ヶ月で実現します。この予測可能なタイムラインは現在OEMサービスチームの注目を集めており、有望な見込み客発掘シグナルとして捉えられています。

地域分析

アジア太平洋は2025年の水産物加工機器市場規模の34.4%を占め、2031年までに6.0%のCAGRで最も速い地域成長を記録すると予測されています。この地域は、世界最大の水産物生産基盤と、輸出加工と国内の調理済み水産物需要の増加という最も強力な組み合わせを持っています。中国は2024年も世界最大の水産物生産国であり続け、総生産量7,410万メートルトン、養殖生産量5,810万メートルトンを記録しました。この生産規模は、養殖魚種、一次加工、付加価値フォーマットにわたって機器サプライヤーに広い基盤を提供しています。タイ、インドネシア、インド、ベトナムは、輸出志向の工場が欧州、米国、日本が設定するトレーサビリティおよび衛生要件を満たさなければならないため、さらなる強みを加えています。世界の養殖生産量の91%以上がこの地域に関連していることから、アジア太平洋は水産物加工機器市場の長期的な拡大において中心的な位置を占め続けています。

欧州は水産物加工機器市場のシェアを数量ベースでリードしていませんが、プレミアム加工ラインにおける最高仕様の地域クラスターであり続けています。ノルウェーの水産物輸出額は2025年に記録を更新し、養殖業がの73%を占め、高性能サーモンおよび白身魚加工への投資を持続させました。2026年1月からのEUのデジタルトレーサビリティ規則は、組み込みデータキャプチャ、ロット追跡、電子文書化機能を持つ機器への需要を強化しています。欧州のプロセッサーはより強い衛生設計の精査にもさらされており、これが既存プラントにおけるレトロフィットおよび交換活動を支えています。同時に、輸入材料に追加の炭素コスト層が課されるため、鋼材コストへのエクスポージャーが高く、地域の一部で機械・部品の納入コストが上昇しています。

北米は水産物加工機器市場において、新たな生産規模よりも近代化によって牽引されています。プロセッサーは、労働依存度を低減し魚種の柔軟性をサポートできる自動化・衛生準拠システムで古いラインを交換しています。南米は異なるプロファイルを示しており、エビ、サーモン、マグロの輸出量は大きいものの、多くの施設は依然として欧州や北米で見られる自動化・衛生基準を下回って操業しています。中東・アフリカは現在の需要では規模が小さいものの、食料安全保障戦略が国内水産物加工能力を含み始めるにつれて注目度が高まっており、欧州の主要サプライヤーからの関心をすでに集めています。

競争環境

水産物加工機器市場は二重の性質を示しています。上位層では適度に集中している一方、より広いサプライヤー基盤は分散したままです。プレミアム加工では、BAADER、JBT Marel、GEA Groupといった名前が際立っています。しかし、多数の中規模および専門OEMが魚種固有および地域別アプリケーションに積極的に対応しています。2025年1月のJBTとMarelの合併により、広大な地理的フットプリントを誇るより包括的な統合プラットフォームが誕生しました。新たに形成されたエンティティは、2026年通年の収益範囲を39億9,000万米ドルから40億6,500万米ドルと予測しました。このスケールは、同社の市場プレゼンスを高めるだけでなく、50カ国以上にわたるフットプリントで機器、ソフトウェア、サービス、スペアパーツをクロスセルする能力を強化します。このような戦略は水産物加工機器市場において大きな重みを持ちます。バイヤーは資産ライフ全体を通じて加工ラインの複数の段階をサポートできる単一サプライヤーをますます好むようになっているためです。

BADERはモジュール式ラインアーキテクチャ、様々な魚種への適応性、副産物の価値化と衛生設計への強い重点を置いてニッチを開拓しています。その戦略的方向性の指標は、2026年のプラットフォーム発表と「クーン・イン・プレイス」レトロフィットに明らかであり、いずれも一回限りの機械販売よりもアップグレード可能性へのシフトを示しています。GEAは、より広い食品加工の専門知識を活用して水産物加工機器市場に参入しています。包装および隣接するプロセス機器における強みを活かすことで、GEAは下流の価値を活用することを目指しています。このアプローチは、水産物加工のコアと最終包装の境界が曖昧になっている現在、時宜を得ています。プラントが孤立したユニットよりも同期ラインを選択するようになるにつれ、競争の焦点は変化しています。もはや機械性能だけでなく、ラインの統合、ソフトウェア機能、衛生保証、および定期的なサービス収入の創出が重視されています。

Optimar、Cabinplant、Carsoe、Cretel、SEACなどの中堅プレイヤーは、地域サービスの深さ、ニッチな魚種の専門知識、特定のアプリケーションにおけるフルライン統合を活用して自らのスペースを開拓しています。特に小規模プロセッサー向けの資金調達モデル、レトロフィット対応ビジョンソフトウェア、原材料利用を高める副産物回収システムにおいて機会が豊富にあります。特にBADERの加工ワークフローにおける改善されたトレーサビリティとトリミング制御を強調した特許出願は、このトレンドをさらに示しています。水産物加工機器市場は専門家にとって引き続きアクセス可能ですが、上位層はスケール、モジュール性、長期サービスモデルへのコミットメントを通じて優位性を強化しています。

水産物加工機器業界リーダー

Cabinplant A/S

BAADER

JBT Corporation

Marel

GEA Group Aktiengesellschaft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:GEA Groupはデュッセルドルフで開催されたInterpack 2026にてPowerPak 5000熱成形包装機を発表し、中規模の水産物、食肉、調理済み食品プロセッサーをにターゲットとしました。このシステムは、スライシング、ローディング、包装、ラベリングを最大600 kg/hの出力で統合する同期「ワンラインコンセプト」として機能します。

- 2026年4月:GEA Groupはバルセロナで開催されたSeafood Processing Global 2026にてMultiJector 500ブライン注入機を発表し、改善された衛生コンプライアンスとブライン保持のために設計されたモジュール式ろ過システムを備えた小中容量の魚・タンパク質加工ラインへの注入ポートフォリオを拡大しました。

- 2026年1月:JBT MarelとAlmaraiは、サウジアラビアのキング・アブドゥッラー経済都市にあるAlmaraiの施設に3本の先進的な魚加工ラインを設置する数百万ユーロ規模の契約を締結し、2026年後半に設置が予定されています。このパートナーシップはJBT Marelの中東における初の大規模水産物協業を示し、サウジビジョン2030の食料安全保障目標を支援し、サーモン、白身魚、地域魚種をターゲットとしています。

世界の水産物加工機器市場レポートの範囲

水産物加工機器とは、生の水産物(フィンフィッシュ、甲殻類、軟体動物、頭足類を含む)を安全で付加価値があり市場に出荷可能な食品に変換するために使用される特殊な産業機械、自動化システム、機械工具を指します。水産物加工機器市場は、水産物タイプ、機器タイプ、自動化レベル、地域によってセグメント化されています。水産物タイプ別では、市場はフィンフィッシュ、甲殻類、軟体動物、その他の水産物タイプにセグメント化されています。機器タイプ別では、市場はフィレット加工、内臓除去、鱗取り、皮剥ぎ、骨抜き、その他の機器タイプにセグメント化されています。自動化レベル別では、市場は手動と自動にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| フィンフィッシュ |

| 甲殻類 |

| 軟体動物 |

| その他の水産物タイプ |

| フィレット加工機器 |

| 内臓除去機器 |

| 鱗取り機器 |

| 皮剥ぎ機器 |

| 骨抜き機器 |

| その他の機器タイプ |

| 手動 |

| 自動 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| デンマーク | |

| スペイン | |

| アイスランド | |

| ノルウェー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| エクアドル | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 水産物タイプ | フィンフィッシュ | |

| 甲殻類 | ||

| 軟体動物 | ||

| その他の水産物タイプ | ||

| 機器タイプ | フィレット加工機器 | |

| 内臓除去機器 | ||

| 鱗取り機器 | ||

| 皮剥ぎ機器 | ||

| 骨抜き機器 | ||

| その他の機器タイプ | ||

| 自動化レベル | 手動 | |

| 自動 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| デンマーク | ||

| スペイン | ||

| アイスランド | ||

| ノルウェー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| エクアドル | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

水産物加工機器セクターの現在の規模はどのくらいですか?

水産物加工機器市場規模は2025年に26億米ドルであり、2026年には28億米ドルと推定され、2031年までに35億米ドルの予測値が見込まれています。

水産物加工機器需要の成長を牽引しているものは何ですか?

主な成長ドライバーは、すぐに食べられる水産物への需要、労働力不足、デジタルトレーサビリティ規則、および輸出・プレミアム加工ラインにおける衛生設計要件の厳格化です。

水産物タイプ別でリードしているセグメントはどれですか?

フィンフィッシュは2025年に47.7%の収益シェアでリードしており、サーン、タラ、ティラピアおよび同様の大量生産魚種がすでに大規模な設置加工基盤を支えているためです。

最も速く成長している機器カテゴリーはどれですか?

骨抜き機器は2031年までに6.1%のCAGRが予測される最も速く成長しているカテゴリーであり、骨なしおよび利便性重視の水産物製品への需要に支えられています。

最終更新日: