Taille et part du marché des équipements de traitement des produits de la mer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

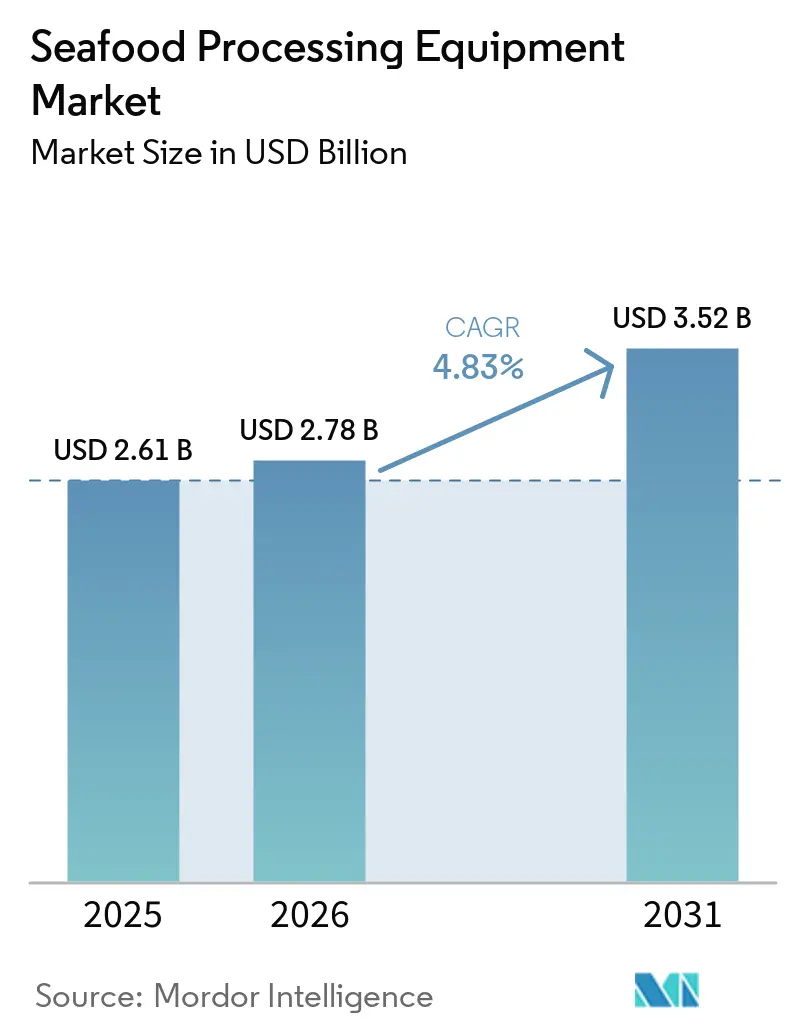

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 3.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des produits de la mer par Mordor Intelligence

La taille du marché des équipements de traitement des produits de la mer était évaluée à 2,6 milliards USD en 2025 et devrait croître de 2,8 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un TCAC de 4,8 % durant la période de prévision 2026-2031. Suite au mandat de l'UE de 2026 concernant la transmission numérique des enregistrements, les transformateurs orientés vers l'exportation modernisent leurs lignes. Cette évolution souligne la transformation de la traçabilité numérique, passant d'une simple tâche documentaire à une exigence essentielle de traitement. À mesure que les attentes des acheteurs se resserrent, sous l'effet de normes strictes de conception hygiénique, les transformateurs se tournent vers des équipements dont la nettoyabilité est démontrée dans des conditions opérationnelles réelles, notamment à la lumière de la mise à jour de décembre 2025 de la Directive 8 de l'EHEDG[1]Source : Groupe européen d'ingénierie et de conception hygiénique, "Directive 8 Quatrième Édition," EHEDG, ehedg.org. La demande croissante de produits de la mer transformés et prêts à consommer incite les usines à investir au-delà de la simple découpe pour inclure le désossage, le portionnement, l'emballage et la conception de lignes intégrées. Cette tendance est particulièrement marquée dans les grandes économies aquacoles et les pôles d'exportation. En réponse, les principaux fournisseurs renforcent leurs offres, en combinant des capacités de ligne complète avec des mises à niveau modulaires, l'intégration logicielle et des services après-vente. Cette stratégie intensifie la concurrence dans le segment premium du marché des équipements de traitement des produits de la mer. Cependant, des défis persistent : la hausse des coûts de l'acier inoxydable et le manque de techniciens compétents dans la gestion des systèmes automatisés. Ces problèmes sont particulièrement prononcés dans les régions où la demande en équipements dépasse les capacités opérationnelles locales.

Principaux enseignements du rapport

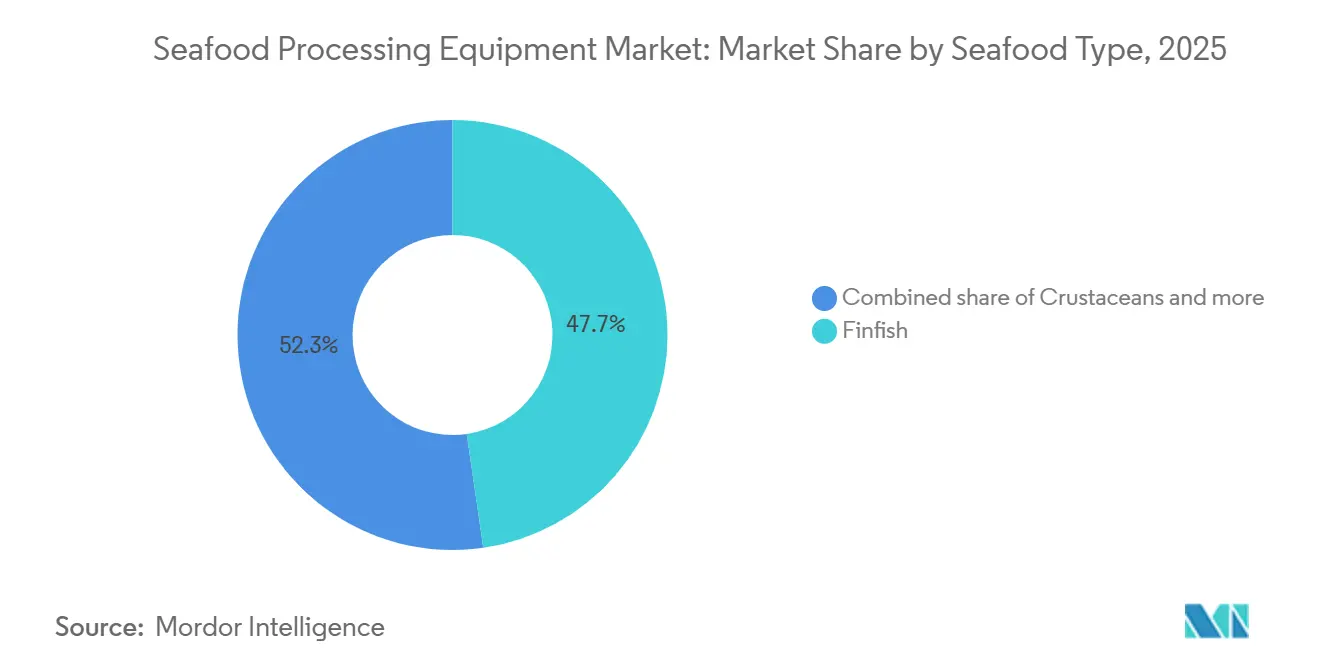

- Par type de produit de la mer, les poissons à nageoires représentaient la plus grande part du marché des équipements de traitement des produits de la mer, à 47,7 % en 2025, tandis que les crustacés devraient croître au TCAC le plus rapide de 6,0 % durant la période 2026-2031.

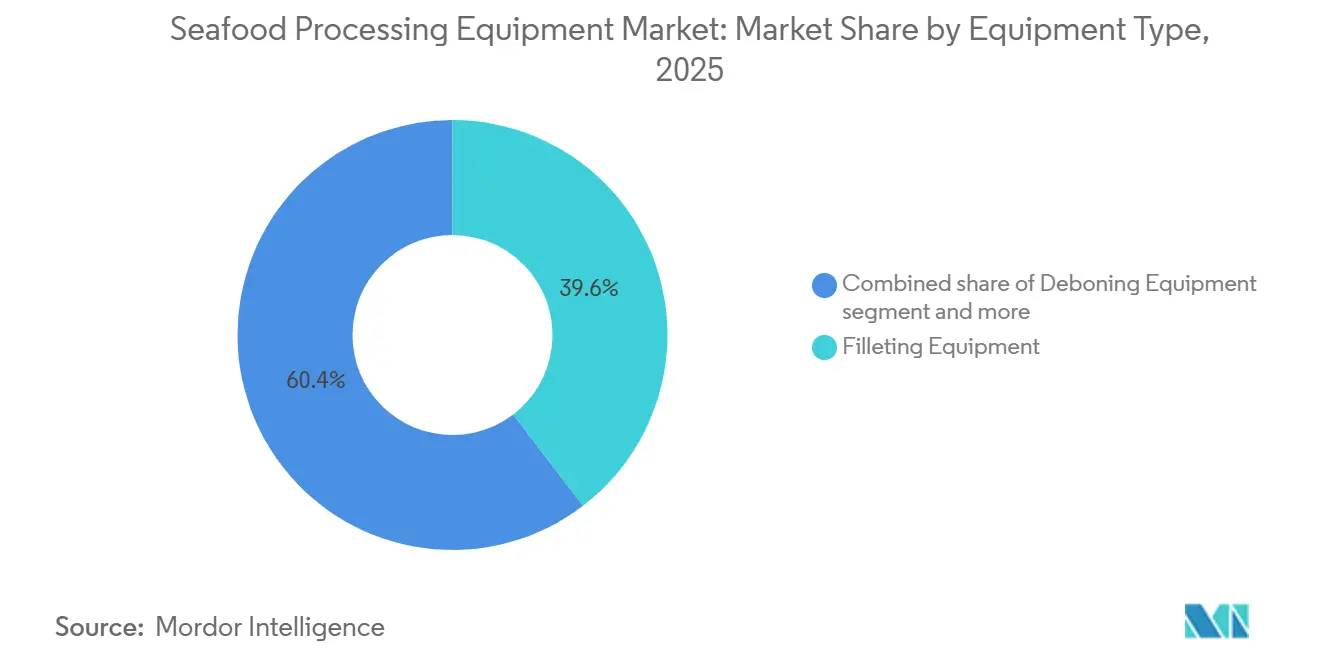

- Par type d'équipement, les équipements de filetage dominaient le marché des équipements de traitement des produits de la mer avec une part de 39,6 % en 2025, tandis que les équipements de désossage devraient enregistrer le TCAC le plus rapide de 6,1 % durant la période 2026-2031.

- Par niveau d'automatisation, les systèmes automatiques représentaient la plus grande part du marché des équipements de traitement des produits de la mer, à 65,1 % en 2025, et devraient croître au TCAC le plus rapide de 6,4 % durant la période 2026-2031.

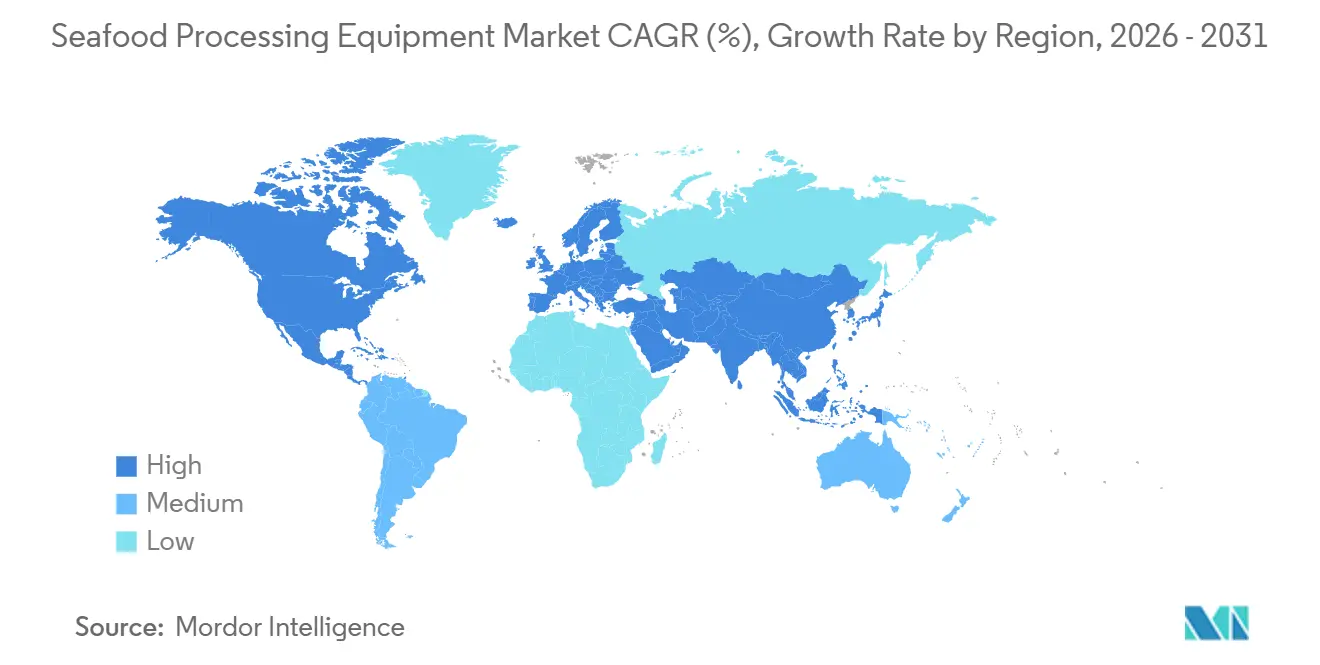

- Par géographie, l'Asie-Pacifique représentait la plus grande part du marché des équipements de traitement des produits de la mer, à 34,4 % en 2025, et devrait croître au TCAC le plus rapide de 6,0 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de traitement des produits de la mer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de la mer transformés et prêts à consommer | +1.5% | Mondial : densité de demande la plus élevée en Asie-Pacifique et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Automatisation pour compenser la pénurie de main-d'œuvre et la saisonnalité | +1.2% | Mondial : pression sur la main-d'œuvre la plus forte en Amérique du Nord, en Europe du Nord et dans les pôles d'exportation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lignes prêtes pour la traçabilité en vue de l'accès aux marchés d'exportation | +0.6% | Exportateurs d'Asie-Pacifique et fournisseurs à destination de l'Europe en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Renforcement des exigences de conception hygiénique chez les acheteurs mondiaux | +0.5% | Europe (marchés certifiés EHEDG), Amérique du Nord et transformateurs premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Économies de récupération de rendement plus élevées dans le traitement des espèces premium | +0.4% | Europe (saumon, poisson blanc), Asie-Pacifique (crevettes, crabe) | Long terme (≥ 4 ans) |

| Expansion de la valorisation secondaire des sous-produits à faible déchet | +0.3% | Europe, Asie-Pacifique ; extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de la mer transformés et prêts à consommer

L'allocation des capitaux dans le secteur des produits de la mer déplace son attention des simples lignes de découpe primaire vers le traitement en aval et les configurations d'équipements à plusieurs étapes. En 2024, la production aquacole de la Chine a atteint 58,1 millions de tonnes métriques, marquant une augmentation de 4,5 % par rapport à l'année précédente. Cette hausse intervient alors que la demande intérieure pour les produits de la mer préparés et à valeur ajoutée augmente fortement, notamment dans les secteurs de la vente au détail et de l'hôtellerie-restauration. Un effet d'entraînement notable de cette demande est l'approfondissement des exigences de traitement. Ce qui se limitait autrefois à l'étêtage et à l'éviscération s'est désormais étendu au désossage, au portionnement, à la marinade et à l'emballage sous atmosphère modifiée. Cette évolution nécessite des investissements en capital dans des cycles multi-équipements plutôt qu'un simple remplacement d'une seule machine. La Norvège a établi un record d'exportation de produits de la mer en 2025, l'aquaculture représentant 73 % de la valeur totale des exportations. Cela souligne la prime de valeur substantielle des formats de produits de la mer transformés, suffisamment puissante pour remodeler la composition des productions d'une nation exportatrice de premier plan. Les transformateurs désireux de bénéficier de cette prime canalisent leurs investissements vers des lignes à haut débit, en mettant l'accent sur la flexibilité des espèces, signal clair de la trajectoire de croissance de cette tendance.

Automatisation pour compenser la pénurie de main-d'œuvre et la saisonnalité

Le traitement des produits de la mer est confronté à un environnement de main-d'œuvre particulièrement difficile, marqué par des pics de demande saisonniers, des conditions de travail exigeantes, des lieux de production concentrés et des obstacles réglementaires liés à la main-d'œuvre migrante. En juillet 2024, le secteur américain de la préparation et de l'emballage des produits de la mer employait 32 100 personnes, soit une baisse significative par rapport aux niveaux de 1990. Ce déclin souligne à la fois les mutations structurelles et l'intensification de la concurrence du traitement réalisé à l'étranger. Le principal enseignement ? Pour ce marché, l'automatisation va au-delà de la simple réduction des coûts ; c'est une stratégie pour assurer un débit constant face à un fort taux de rotation du personnel et à des fluctuations saisonnières. La division Protein Solutions de JBT Marel a enregistré un chiffre d'affaires de 460 millions USD au premier trimestre 2026, soit une hausse de 22 % en glissement annuel, signalant une augmentation mondiale des dépenses d'investissement dans les lignes automatisées de poisson et de produits de la mer. En 2025, le transformateur canadien McGraw Seafood, souhaitant diversifier sa production et réduire sa dépendance à la main-d'œuvre, a installé une ligne d'emballage et de congélation haute capacité de pointe fournie par Carsoe. Cette ligne multi-espèces, dotée d'automatisation, illustre le virage du secteur. Les indicateurs de performance des équipements évoluent ; l'accent se déplace de la simple minimisation des coûts de main-d'œuvre vers la maximisation du rendement par kilogramme. Ce changement valorise davantage les machines équipées de systèmes de vision avancés et d'un contrôle précis du portionnement, au détriment de celles qui privilégient le débit brut.

Lignes prêtes pour la traçabilité en vue de l'accès aux marchés d'exportation

À compter du 10 janvier 2026, le Règlement (UE) 2023/2842 de l'UE impose la traçabilité numérique pour les exportations, faisant passer la conformité d'une simple documentation à une nécessité fondamentale d'infrastructure de traitement. Les exportateurs vers l'UE sont désormais tenus de stocker et de transmettre numériquement les données relatives aux produits de la pêche et de l'aquaculture tout au long de la chaîne d'approvisionnement. Cela affecte directement les capacités d'intégration numérique des lignes de traitement. Pour les transformateurs en Thaïlande, au Vietnam, en Inde et en Équateur, tous fournisseurs clés de produits de la mer pour l'UE, ce règlement agit comme un catalyseur des dépenses d'investissement, les orientant vers des lignes modernes et intégrées numériquement plutôt que vers des systèmes analogiques obsolètes. En décembre 2025, le Département de l'Agriculture des Philippines a déployé le FAO 275, établissant de nouvelles normes de traçabilité et d'accréditation pour les établissements de pêche étrangers. Cette initiative ne cible pas seulement les exportateurs étrangers, mais exerce également des pressions de conformité similaires sur les chaînes d'approvisionnement intérieures d'Asie du Sud-Est. Le Programme américain de surveillance des importations de produits de la mer (SIMP) impose des mandats de données sur la chaîne de custody, promouvant un cadre de traçabilité de la récolte à l'exportation dans les installations de traitement. En modernisant leurs lignes pour les rendre prêtes à la traçabilité, les transformateurs ne se contentent pas de répondre aux exigences réglementaires actuelles ; ils se préparent également à l'extension anticipée par l'UE en 2029 de la traçabilité numérique aux produits transformés, conservés et importés.

Renforcement des exigences de conception hygiénique chez les acheteurs mondiaux

Dans les circuits de vente au détail, de restauration et institutionnels, la conception hygiénique imposée par les acheteurs est passée d'un luxe à une norme d'approvisionnement fondamentale. La Directive 8 de l'EHEDG (Quatrième Édition, décembre 2025), servant de référence pour la certification des équipements EHEDG, a relevé les enjeux. Elle impose désormais des tests de nettoyabilité dans des scénarios opérationnels réels, utilisant la riboflavine ou la vérification de la rétention des souillures. Ce changement élève les normes d'ingénierie pour les conceptions de surfaces en contact avec les aliments dans toutes les catégories d'équipements. Des études évaluées par des pairs soulignent que les défis spécifiques au secteur des produits de la mer, tels que le nettoyage humide fréquent, l'exposition au sel et les fluctuations de température, introduisent des mécanismes de dégradation non suffisamment pris en compte par les cadres standard de conception hygiénique. Cet écart souligne une demande croissante pour des conceptions en acier inoxydable adaptées à la durabilité marine. En réponse, BAADER a lancé un équipement de rétrofit CiP (nettoyage en place) pour sa machine d'éviscération BAADER 144 en janvier 2026[2]Source : BAADER, "Rétrofit BAADER 144 Nettoyage en Place," BAADER, baader.com. Cette initiative répond non seulement aux besoins de conformité du secteur, mais offre également une voie de certification pour les installations existantes sans nécessiter un remplacement complet de la ligne. En conséquence, la conformité à la conception hygiénique ouvre une avenue lucrative de revenus de rétrofit et d'après-vente pour les fabricants d'équipements d'origine. De plus, les transformateurs optent de plus en plus pour des conversions CiP de leurs lignes actuelles plutôt que pour des remplacements totaux en capital, marquant une nouvelle catégorie d'approvisionnement que les données traditionnelles de ventes d'équipements ne prennent pas en compte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des lignes de traitement intégrées | -1.0% | Amérique du Sud, Moyen-Orient et Afrique, transformateurs de petites et moyennes entreprises à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Charge de conformité en matière de réfrigération et d'utilités | -0.5% | Moyen-Orient et Afrique, Amérique du Sud, Asie du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des coûts du nickel et de l'acier inoxydable | -0.4% | Mondial, particulièrement en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déficit de compétences en programmation, maintenance et assainissement | -0.3% | Économies en développement, Asie-Pacifique émergente et marchés du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des lignes de traitement intégrées

Les transformateurs de petite et moyenne taille, qui dominent le nombre d'installations dans les principales nations productrices comme l'Équateur, le Pérou et l'Indonésie, font face à des obstacles importants en raison des barrières capitalistiques liées aux lignes de traitement intégrées. Dans le Canada atlantique, le secteur de la transformation des produits de la mer illustre ce défi : sur plus de 700 entreprises en activité, seulement un quart dispose d'une main-d'œuvre dépassant 120 personnes. La transition vers des lignes automatisées exige non seulement un investissement financier, mais aussi des mises à niveau des compétences et de la recherche et développement, un saut que beaucoup jugent insurmontable. Cet obstacle financier ne se résume pas au coût ; il met en évidence une disparité : les équipements conçus pour les opérations industrielles à grande échelle ne correspondent pas aux volumes de production des petits transformateurs. Pour les fabricants d'équipements d'origine, cela signifie que si le marché des lignes automatisées intégrées est principalement constitué de grands transformateurs, il existe un vaste segment inexploité parmi les petites opérations. Ces entités plus petites, nécessitant un positionnement produit et un financement différents, représentent à la fois un marché de remplacement et un marché d'automatisation d'entrée de gamme. En réponse, les fabricants déploient des modèles d'équipement en tant que service et des conceptions de machines modulaires et évolutives, bien que ces innovations en soient encore à leurs débuts en termes d'adoption.

Volatilité des coûts du nickel et de l'acier inoxydable

En 2026, l'Indonésie a resserré son processus d'approbation RKAB (quota minier), entraînant une pénurie directe d'approvisionnement dans la production mondiale de nickel. En conséquence, la production primaire de nickel devrait baisser de 4,2 % en glissement annuel en 2026, marquant le premier déficit d'approvisionnement depuis 2021. Pour les fabricants d'équipements de traitement des produits de la mer, l'acier inoxydable de série 300 est prédominant pour les surfaces en contact avec les aliments. Notamment, la majoration pour l'acier inoxydable de grade 304 a augmenté de plus de 17,2 % depuis janvier 2026. De plus, entre décembre 2025 et mars 2026, les prix de l'acier inoxydable en Asie du Sud-Est ont grimpé de 7,4 %. Il ne s'agit pas seulement de coûts d'intrants accrus ; c'est l'incertitude dans les approvisionnements qui est déterminante. La volatilité des majorations complique les engagements de prix à long terme pour les fabricants d'équipements d'origine. Par conséquent, les revendeurs et distributeurs peinent soit à absorber le risque de prix, soit à le transférer aux clients finaux, qui reportent alors leurs décisions d'achat en capital. Le Mécanisme d'ajustement carbone aux frontières européen (MACF), entré pleinement en vigueur le 1er janvier 2026, impose un coût permanent de CO2 sur chaque tonne d'acier inoxydable importé[3]Source : Commission européenne, "Mécanisme d'ajustement carbone aux frontières," EUR-Lex, eur-lex.europa.eu. Cette mesure gonfle structurellement les coûts des matériaux pour les fabricants d'équipements s'approvisionnant en dehors de l'UE. Les petits fabricants d'équipements d'origine, qui n'ont pas la taille suffisante pour se couvrir contre les coûts des matériaux ou pour maintenir des stocks stratégiques d'acier inoxydable, voient leurs marges se réduire. Cette tendance pourrait potentiellement accélérer la consolidation au sein du segment des fournisseurs d'équipements de niveau intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit de la mer : le traitement des crustacés définit de plus en plus les trajectoires de croissance

En 2025, les poissons à nageoires dominaient le marché, captant une part de 47,71 %, portés par le traitement mondial du saumon, de la morue, du tilapia et du pangasius. Les installations européennes et asiatiques ont largement adopté des infrastructures de traitement matures, dotées d'équipements établis pour l'éviscération automatisée, le filetage, le retrait des arêtes et la congélation IQF. Les crustacés, cependant, sont sur une trajectoire de croissance, avec une expansion projetée à un TCAC de 5,96 % jusqu'en 2031. Cette progression est alimentée par l'expansion géographique de l'élevage de crevettes en Asie du Sud et du Sud-Est et par la valeur de détail croissante des crustacés transformés dans le monde entier. Les principales régions productrices de produits de la mer ont enregistré une hausse de plus de 25 % de l'adoption de l'automatisation du décorticage des crevettes, du déveinement, du calibrage et de la production IQF. Si les mollusques occupent une niche sur le marché, leur traitement exige une spécialisation technique, les besoins en équipements d'écaillage et de nettoyage des bivalves divergeant significativement de ceux des poissons à nageoires ou des crustacés. Les Perspectives agricoles OCDE-FAO 2025-2034 prévoient une croissance de 12 % de la production de farine de poisson à partir de résidus et de sous-produits, soulignant le lien entre l'augmentation des volumes de traitement des poissons à nageoires et des crustacés et la montée en puissance de la demande de traitement secondaire.

À mesure que l'intégration des systèmes de vision progresse du filetage du saumon au calibrage des crevettes et au portionnement du crabe, l'écart d'efficacité de traitement entre les équipements pour poissons à nageoires et crustacés se réduit. Le FleXicut Jet de JBT Marel, témoignage de cette tendance, associe des robots de découpe au jet d'eau à la détection des arêtes par rayons X, localisant des arêtes aussi petites que 0,2 mm. Conçu à l'origine pour les poissons à nageoires premium, cette technologie est désormais adoptée dans les lignes de crustacés et d'espèces mixtes. Parallèlement, le cadre réglementaire pour le traitement des crustacés se resserre. En vertu des mandats EHEDG et ISO 22002-1:2025, les transformateurs doivent prouver la nettoyabilité lors des opérations complètes, et non seulement à la phase de conception. Cette conformité stricte exerce une pression sur le remplacement des anciens équipements de traitement des crustacés, notamment dans les installations d'exportation d'Asie du Sud et du Sud-Est, où les normes de conception hygiénique ont historiquement été en retard par rapport aux normes européennes.

Par type d'équipement : les équipements de désossage et de retrait des arêtes attirent des investissements disproportionnés en recherche et développement

En 2025, les équipements de filetage ont capté une part de 39,62 %, soulignant leur rôle essentiel dans le traitement primaire des poissons à nageoires. L'automatisation du filetage augmente le débit, assure des poids de portions constants et réduit les déchets, avec des décennies d'accumulation de base installée qui soutiennent sa domination. Les équipements de désossage devraient croître à un TCAC de 6,11 % jusqu'en 2031, portés par la demande de filets sans arêtes dans la vente au détail et la restauration, où la commodité et la responsabilité sont essentielles. La ligne de traitement du maquereau BAADER 221, dotée d'un contrôle par caméra piloté par l'IA pour le retrait automatique des arêtes, illustre l'innovation en intégrant l'étêtage, l'éviscération et le filetage avec le retrait des arêtes, améliorant le rendement et réduisant la manutention. Les équipements d'éviscération, d'écaillage et de pelage restent essentiels, la modernisation se concentrant sur la conception hygiénique et les capacités de nettoyage en place (CiP) plutôt que sur de nouvelles fonctionnalités d'automatisation.

Un passage des machines à fonction unique aux plateformes modulaires remodèle la segmentation des équipements. La plateforme de traitement modulaire de BAADER, dévoilée au Seafood Processing Global 2026, utilise des modules interchangeables pour la configuration, les mises à niveau ou les extensions sans remplacement complet, répondant au problème du long cycle de capital. La machine d'emballage thermoformant PowerPak 5000 de GEA, présentée à l'Interpack 2026, cible les transformateurs de taille moyenne avec un « concept de ligne unique » synchronisé intégrant le tranchage, le chargement, l'emballage et l'étiquetage à des cadences allant jusqu'à 600 kg/h. Ces avancées brouillent la frontière entre le traitement primaire et la finition en aval, les fabricants d'équipements d'origine proposant de plus en plus des solutions de ligne complète plutôt que des machines autonomes.

Par niveau d'automatisation : les lignes manuelles cèdent du terrain face à la logique économique, et pas seulement à la technologie

En 2025, les systèmes automatiques détenaient une part de marché dominante de 65,13 % et devraient se développer à un TCAC robuste de 6,41 % jusqu'en 2031, dépassant tous les autres segments. Ces données soulignent non seulement les avancées technologiques en matière d'automatisation, mais mettent également en évidence un changement décisif : le seuil économique de l'automatisation a baissé, la rendant accessible aux transformateurs de taille intermédiaire. Si les lignes manuelles jouent encore un rôle crucial dans la gestion des mélanges d'espèces diversifiées, le traitement spécialisé à faible volume et dans les marchés où les coûts de main-d'œuvre ne justifient pas l'automatisation, plusieurs facteurs remodèlent ce paysage. La montée des pénuries de main-d'œuvre, les mandats stricts de conformité à l'exportation poussant à la traçabilité numérique et les normes d'hygiène renforcées plus facilement respectées par les systèmes automatisés sapent progressivement la logique économique du traitement manuel, même dans les régions à faibles coûts de main-d'œuvre. Témoignage de ce changement, en 2025, IDI (Vietnam) a posé la première pierre d'une installation de traitement des produits de la mer d'environ 28 millions USD, entièrement équipée de machines automatisées européennes. Cette initiative souligne la nouvelle parité de coûts entre la main-d'œuvre locale et les opérations automatisées, notamment pour les produits destinés à l'exportation.

Le virage du secteur des lignes manuelles vers les systèmes automatisés fait naître un marché après-vente à deux niveaux. Les installations déjà dotées d'automatisation recherchent désormais la maintenance prédictive, les pièces de rechange et les améliorations logicielles. En revanche, celles qui effectuent la transition du manuel à l'automatisé font face à des dépenses d'investissement importantes, souvent soutenues par des initiatives multilatérales ou gouvernementales de promotion des exportations. À titre d'exemple, Optimar a décroché un contrat de 70 millions NOK pour un projet de saumon terrestre, intégrant des systèmes automatisés de lavage, d'ensilage et d'abattage, mettant en lumière la tendance aux investissements substantiels dans l'automatisation d'une seule installation. De plus, les analyses sectorielles révèlent un schéma révélateur : lorsque les coûts annuels de maintenance des équipements manuels dépassent 18 % de leur valeur d'origine, le retour sur investissement du passage à l'automatisation se matérialise généralement en 11 à 16 mois. Ce calendrier prévisible est désormais dans le viseur des équipes de service des fabricants d'équipements d'origine, qui y voient un signal de prospection prometteur.

Analyse géographique

L'Asie-Pacifique représentait 34,4 % de la taille du marché des équipements de traitement des produits de la mer en 2025 et devrait également enregistrer la croissance régionale la plus rapide à un TCAC de 6,0 % jusqu'en 2031. La région combine la plus grande base de production de produits de la mer avec le meilleur mélange de traitement orienté vers l'exportation et une demande intérieure croissante pour les produits de la mer préparés. La Chine est restée le plus grand producteur mondial de produits de la mer en 2024, avec une production totale de 74,1 millions de tonnes métriques et une production aquacole de 58,1 millions de tonnes métriques. Cette échelle de production offre aux fournisseurs d'équipements une large base couvrant les espèces d'élevage, le traitement primaire et les formats à valeur ajoutée. La Thaïlande, l'Indonésie, l'Inde et le Vietnam apportent une force supplémentaire, car les usines orientées vers l'exportation doivent respecter les exigences de traçabilité et d'hygiène fixées par l'Europe, les États-Unis et le Japon. Avec plus de 91 % de la production aquacole mondiale liée à la région, l'Asie-Pacifique reste centrale pour l'expansion à long terme du marché des équipements de traitement des produits de la mer.

L'Europe ne domine pas le marché des équipements de traitement des produits de la mer en termes de volume, mais elle reste le cluster régional aux spécifications les plus élevées pour les lignes de traitement premium. La valeur des exportations de produits de la mer de la Norvège a atteint un record en 2025, l'aquaculture contribuant à 73 % de ce total, ce qui a soutenu les investissements dans le traitement haute performance du saumon et du poisson blanc. Les règles de traçabilité numérique de l'UE à partir de janvier 2026 renforcent la demande d'équipements dotés de capture de données intégrée, de suivi des lots et de documentation électronique. Les transformateurs européens sont également soumis à un contrôle plus strict de la conception hygiénique, ce qui soutient les activités de rétrofit et de remplacement dans les usines établies. Dans le même temps, l'exposition aux coûts de l'acier est plus élevée car les matériaux importés supportent désormais une couche de coût carbone supplémentaire, ce qui augmente le coût livré des machines et des composants dans certaines parties de la région.

L'Amérique du Nord est davantage portée par la modernisation que par une nouvelle échelle de production dans le marché des équipements de traitement des produits de la mer. Les transformateurs remplacent les anciennes lignes par des systèmes automatisés conformes aux normes d'hygiène, capables de réduire la dépendance à la main-d'œuvre et de prendre en charge la flexibilité des espèces. L'Amérique du Sud offre un profil différent car les volumes d'exportation sont importants pour les crevettes, le saumon et le thon, mais de nombreuses installations fonctionnent encore en dessous des normes d'automatisation et d'assainissement observées en Europe et en Amérique du Nord. Le Moyen-Orient et l'Afrique restent plus modestes en termes de demande actuelle, mais la région gagne en visibilité à mesure que les stratégies de sécurité alimentaire commencent à inclure des capacités de traitement domestique des produits de la mer, ce qui attire déjà l'intérêt des principaux fournisseurs européens.

Paysage concurrentiel

Le marché des équipements de traitement des produits de la mer présente une double nature : s'il est modérément concentré au niveau du premier rang, une base de fournisseurs plus large reste fragmentée. Le traitement premium met en avant des noms comme BAADER, JBT Marel et GEA Group. Pourtant, une multitude de fabricants d'équipements d'origine de taille intermédiaire et spécialisés répondent activement aux applications spécifiques aux espèces et régionales. La fusion de janvier 2025 entre JBT et Marel a donné naissance à une plateforme intégrée plus étendue, dotée d'une vaste empreinte géographique. L'entité nouvellement formée a projeté une fourchette de chiffre d'affaires de 3 990 millions USD à 4 065 millions USD pour l'année complète 2026. Cette échelle amplifie non seulement la présence de l'entreprise sur le marché, mais renforce également sa capacité à vendre de manière croisée des équipements, des logiciels, des services et des pièces de rechange sur une empreinte couvrant plus de 50 pays. Une telle stratégie revêt une importance considérable sur le marché des équipements de traitement des produits de la mer, où les acheteurs privilégient de plus en plus un fournisseur unique capable de soutenir plusieurs étapes de la ligne de traitement tout au long de la durée de vie de l'actif.

BAADER se taille une niche avec un accent sur l'architecture de ligne modulaire, l'adaptabilité à diverses espèces et un accent prononcé sur la valorisation des sous-produits et la conception hygiénique. Les indicateurs de sa direction stratégique sont évidents dans sa présentation de plateforme 2026 et le rétrofit « nettoyage en place », tous deux soulignant un pivot vers l'évolutivité plutôt que de simples ventes de machines ponctuelles. GEA, tirant parti de son expertise plus large dans le traitement des aliments, s'implante sur le marché des équipements de traitement des produits de la mer. En capitalisant sur ses atouts dans l'emballage et les équipements de traitement adjacents, GEA vise à exploiter la valeur en aval. Cette approche est opportune, compte tenu du brouillage des frontières entre le traitement central des produits de la mer et l'emballage final. À mesure que les usines optent de plus en plus pour des lignes synchronisées plutôt que des unités isolées, l'accent concurrentiel se déplace. Il ne s'agit plus seulement de la performance des machines ; l'accent est désormais mis sur l'intégration des lignes, les capacités logicielles, l'assurance de l'assainissement et la génération de revenus de service récurrents.

Les acteurs de niveau intermédiaire comme Optimar, Cabinplant, Carsoe, Cretel et SEAC se taillent leur espace. Ils s'appuient sur la profondeur du service régional, l'expertise dans les espèces de niche et l'intégration de ligne complète dans des applications sélectionnées. Les opportunités abondent, notamment dans les modèles de financement adaptés aux petits transformateurs, les logiciels de vision prêts pour le rétrofit et les systèmes de valorisation des sous-produits qui améliorent l'utilisation des matières premières. Les activités de brevets, notamment les dépôts de BAADER mettant l'accent sur l'amélioration de la traçabilité et du contrôle du parage dans les flux de traitement, soulignent davantage cette tendance. Si le marché des équipements de traitement des produits de la mer reste accessible aux spécialistes, le premier rang consolide sa domination grâce à l'échelle, la modularité et un engagement envers des modèles de service à long terme.

Leaders du secteur des équipements de traitement des produits de la mer

Cabinplant A/S

BAADER

JBT Corporation

Marel

GEA Group Aktiengesellschaft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : GEA Group a lancé la machine d'emballage thermoformant PowerPak 5000 à l'Interpack 2026 à Düsseldorf, ciblant spécifiquement les transformateurs de taille moyenne de produits de la mer, de viande et de plats préparés. Le système fonctionne selon un « concept de ligne unique » synchronisé intégrant le tranchage, le chargement, l'emballage et l'étiquetage à des cadences allant jusqu'à 600 kg/h.

- Avril 2026 : GEA Group a présenté l'injecteur de saumure MultiJector 500 au Seafood Processing Global 2026 à Barcelone, élargissant son portefeuille d'injection pour les lignes de traitement du poisson et des protéines de petite à moyenne capacité, avec un système de filtration modulaire conçu pour améliorer la conformité hygiénique et la rétention de saumure.

- Janvier 2026 : JBT Marel et Almarai ont signé un contrat de plusieurs millions d'euros pour 3 lignes avancées de traitement du poisson dans l'installation d'Almarai à King Abdullah Economic City, en Arabie Saoudite, dont l'installation est prévue fin 2026. Ce partenariat marque la première grande collaboration de JBT Marel dans le domaine des produits de la mer au Moyen-Orient, soutenant les objectifs de sécurité alimentaire de la Vision 2030 saoudienne et ciblant le saumon, le poisson blanc et les espèces régionales.

Périmètre du rapport mondial sur le marché des équipements de traitement des produits de la mer

Les équipements de traitement des produits de la mer désignent les machines industrielles spécialisées, les systèmes automatisés et les outils mécaniques utilisés pour transformer les produits de la mer bruts (y compris les poissons à nageoires, les crustacés, les mollusques et les céphalopodes) en produits alimentaires sûrs, à valeur ajoutée et prêts pour le marché. Le marché des équipements de traitement des produits de la mer est segmenté par type de produit de la mer, type d'équipement, niveau d'automatisation et géographie. Par type de produit de la mer, le marché est segmenté en poissons à nageoires, crustacés, mollusques et autres types de produits de la mer. Par type d'équipement, le marché est segmenté en filetage, éviscération, écaillage, pelage, désossage et autres types d'équipements. Par niveau d'automatisation, le marché est segmenté en manuel et automatique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Poissons à nageoires |

| Crustacés |

| Mollusques |

| Autres types de produits de la mer |

| Équipements de filetage |

| Équipements d'éviscération |

| Équipements d'écaillage |

| Équipements de pelage |

| Équipements de désossage |

| Autres types d'équipements |

| Manuel |

| Automatique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Danemark | |

| Espagne | |

| Islande | |

| Norvège | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Équateur | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Type de produit de la mer | Poissons à nageoires | |

| Crustacés | ||

| Mollusques | ||

| Autres types de produits de la mer | ||

| Type d'équipement | Équipements de filetage | |

| Équipements d'éviscération | ||

| Équipements d'écaillage | ||

| Équipements de pelage | ||

| Équipements de désossage | ||

| Autres types d'équipements | ||

| Niveau d'automatisation | Manuel | |

| Automatique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Danemark | ||

| Espagne | ||

| Islande | ||

| Norvège | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Équateur | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur des équipements de traitement des produits de la mer ?

La taille du marché des équipements de traitement des produits de la mer s'élevait à 2,6 milliards USD en 2025 et est estimée à 2,8 milliards USD en 2026, avec une valeur projetée de 3,5 milliards USD d'ici 2031.

Quels sont les facteurs qui stimulent la croissance de la demande d'équipements de traitement des produits de la mer ?

Les principaux moteurs de croissance sont la demande de produits de la mer prêts à consommer, la pénurie de main-d'œuvre, les règles de traçabilité numérique et le renforcement des exigences de conception hygiénique dans les lignes de traitement orientées vers l'exportation et le premium.

Quel segment est en tête par type de produit de la mer ?

Les poissons à nageoires étaient en tête avec une part de revenus de 47,7 % en 2025, car le saumon, la morue, le tilapia et les espèces similaires à fort volume soutiennent déjà de grandes bases de traitement installées.

Quelle catégorie d'équipement connaît la croissance la plus rapide ?

Les équipements de désossage constituent la catégorie à la croissance la plus rapide avec un TCAC projeté de 6,1 % jusqu'en 2031, soutenu par la demande de produits de la mer sans arêtes et orientés vers la commodité.

Dernière mise à jour de la page le: