Tamanho e Participação do Mercado de Equipamentos para Processamento de Frutos do Mar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

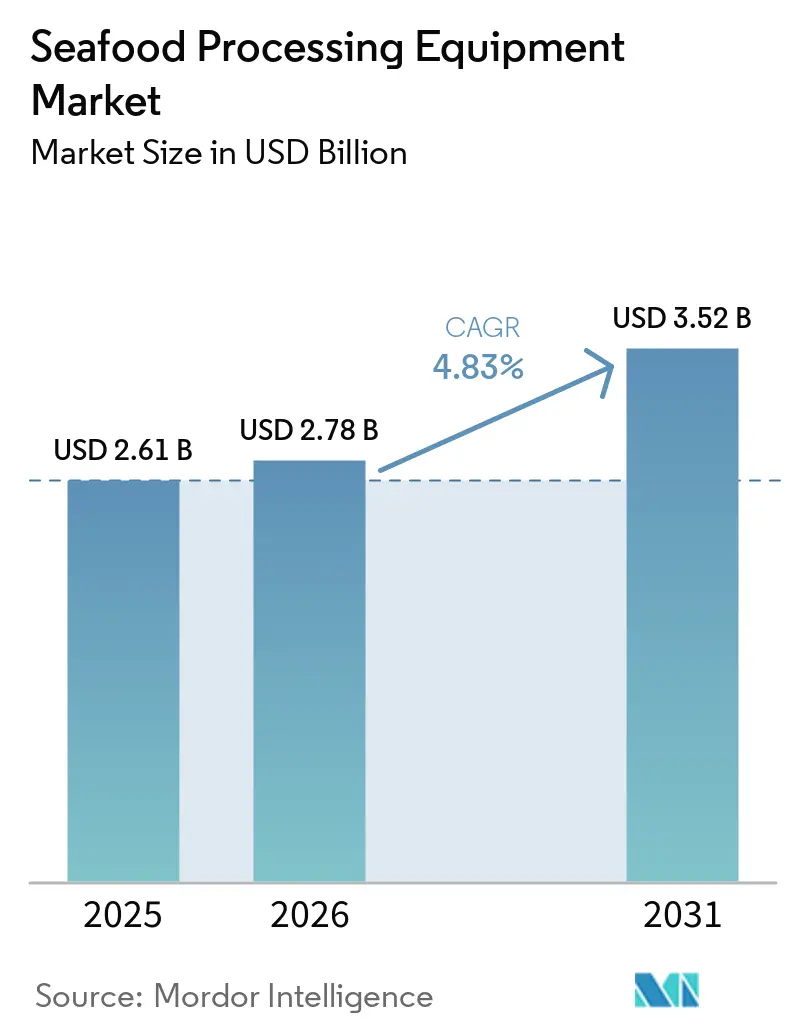

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Processamento de Frutos do Mar por Mordor Intelligence

O tamanho do mercado de equipamentos para processamento de frutos do mar foi avaliado em USD 2,6 bilhões em 2025 e estima-se que cresça de USD 2,8 bilhões em 2026 para atingir USD 3,5 bilhões até 2031, a um CAGR de 4,8% durante o período de previsão 2026-2031. Após o mandato da UE de 2026 para transmissão digital de registros, os processadores voltados para exportação estão modernizando suas linhas. Essa mudança ressalta a evolução da rastreabilidade digital de uma mera tarefa de documentação para um requisito essencial de processamento. À medida que as expectativas dos compradores se tornam mais rigorosas, impulsionadas por padrões exigentes de design higiênico, os processadores estão se voltando para equipamentos que demonstram capacidade de limpeza em condições operacionais, especialmente à luz da atualização de dezembro de 2025 da Diretriz 8 do EHEDG[1]Fonte: Grupo Europeu de Engenharia e Design Higiênico, "Diretriz 8 Quarta Edição," EHEDG, ehedg.org. A crescente demanda por frutos do mar processados e prontos para consumo está impulsionando investimentos em plantas para expandir além do corte básico, incluindo desossa, porcionamento, embalagem e design integrado de linha. Essa tendência é particularmente pronunciada nas principais economias de aquicultura e centros de exportação. Em resposta, os principais fornecedores estão aprimorando suas ofertas, combinando capacidades de linha completa com atualizações modulares, integração de software e serviços de pós-venda. Essa estratégia intensifica a concorrência no segmento premium do mercado de equipamentos para processamento de frutos do mar. No entanto, os desafios persistem: custos crescentes do aço inoxidável e escassez de técnicos aptos a gerenciar sistemas automatizados. Esses problemas são particularmente pronunciados em regiões onde a demanda por equipamentos supera as capacidades operacionais locais.

Principais Conclusões do Relatório

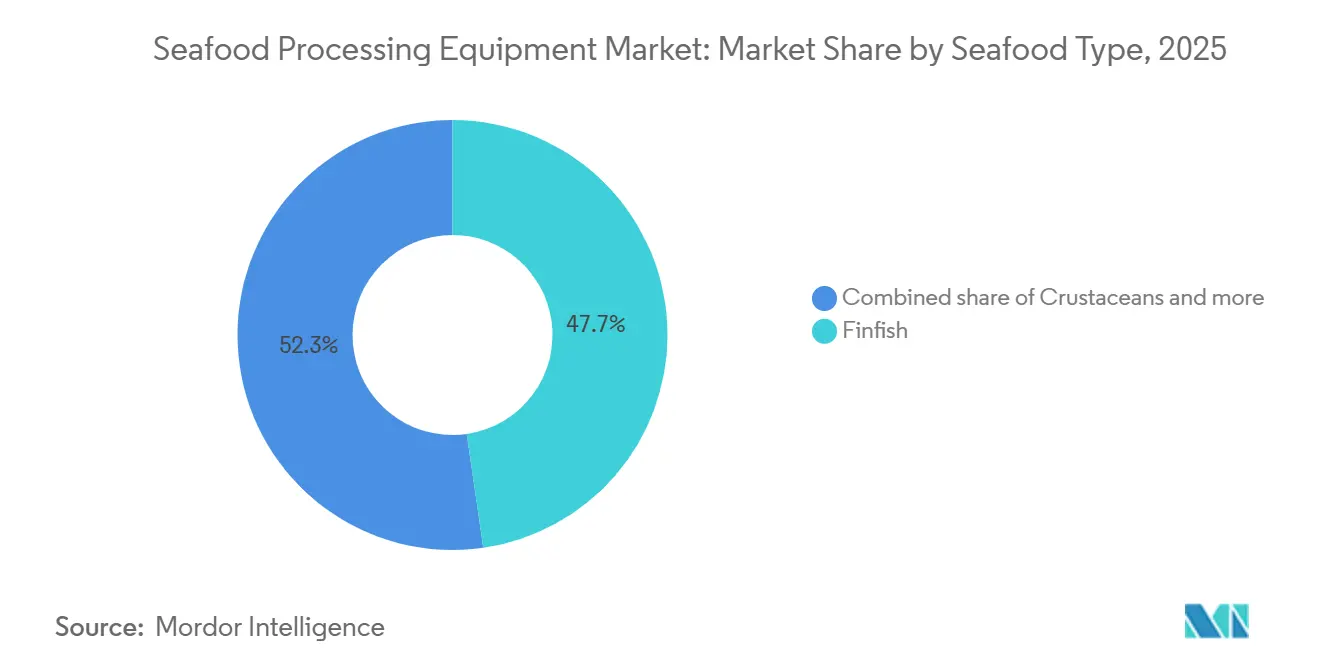

- Por tipo de fruto do mar, os peixes representaram a maior participação do mercado de equipamentos para processamento de frutos do mar, com 47,7% em 2025, enquanto os crustáceos devem crescer ao CAGR mais rápido de 6,0% durante 2026-2031.

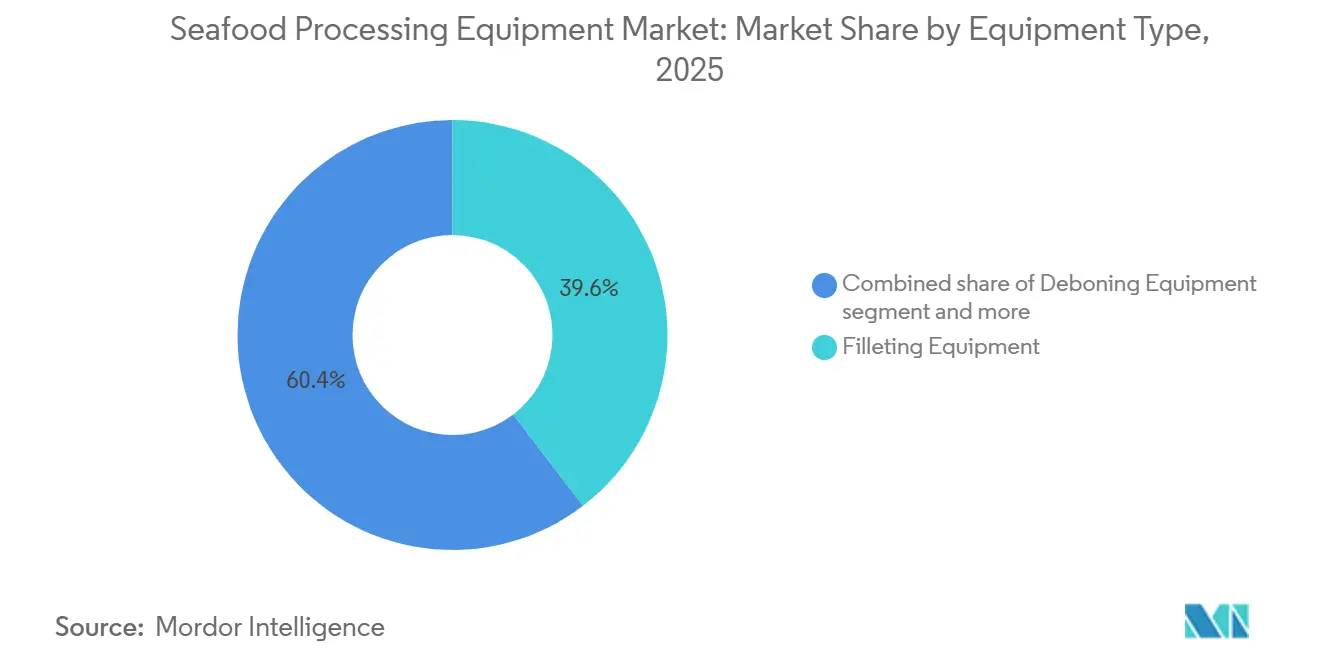

- Por tipo de equipamento, os equipamentos de filetagem lideraram o mercado de equipamentos para processamento de frutos do mar com uma participação de 39,6% em 2025, enquanto os equipamentos de desossa devem registrar o CAGR mais rápido de 6,1% durante 2026-2031.

- Por nível de automação, os sistemas automáticos representaram a maior participação do mercado de equipamentos para processamento de frutos do mar, com 65,1% em 2025, e devem crescer ao CAGR mais rápido de 6,4% durante 2026-2031.

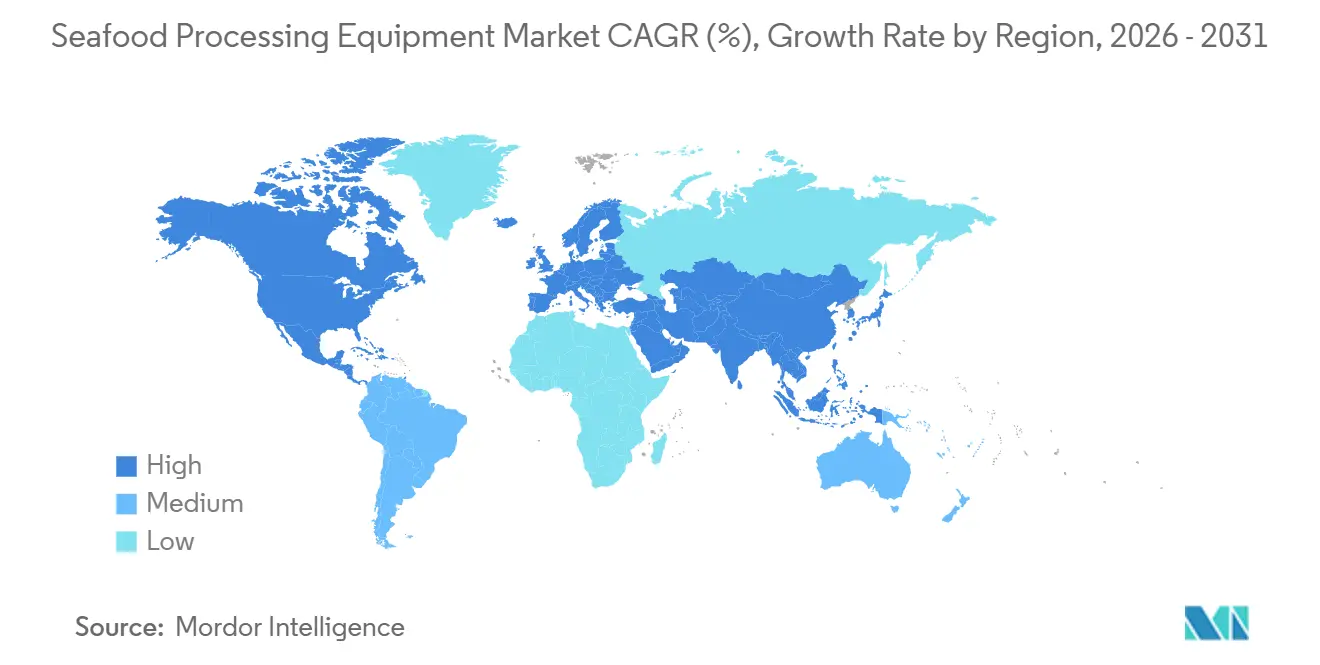

- Por geografia, a Ásia-Pacífico representou a maior participação do mercado de equipamentos para processamento de frutos do mar, com 34,4% em 2025, e deve crescer ao CAGR mais rápido de 6,0% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Processamento de Frutos do Mar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Frutos do Mar Processados e Prontos para Consumo | +1.5% | Global: maior densidade de demanda na Ásia-Pacífico e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Automação para Compensar a Escassez de Mão de Obra e a Sazonalidade | +1.2% | Global: maior pressão de mão de obra na América do Norte, Norte da Europa e centros de exportação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Linhas Prontas para Rastreabilidade para Acesso ao Mercado de Exportação | +0.6% | Exportadores da Ásia-Pacífico e fornecedores com destino à Europa na América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Expectativas de Design Higiênico Cada Vez Mais Rigorosas entre Compradores Globais | +0.5% | Europa (mercados certificados pelo EHEDG), América do Norte e processadores premium da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Economia de Recuperação de Rendimento Mais Elevado no Processamento de Espécies Premium | +0.4% | Europa (salmão, peixe branco), Ásia-Pacífico (camarão, caranguejo) | Longo prazo (≥ 4 anos) |

| Expansão da Recuperação de Subprodutos Secundários com Baixo Desperdício | +0.3% | Europa, Ásia-Pacífico; expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por frutos do mar processados e prontos para consumo

A alocação de capital no setor de frutos do mar está deslocando o foco das linhas de corte primário para o processamento a jusante e configurações de equipamentos em múltiplos estágios. Em 2024, a produção aquícola da China atingiu 58,1 milhões de toneladas métricas, registrando um aumento de 4,5% em relação ao ano anterior. Esse crescimento ocorre à medida que a demanda doméstica por frutos do mar pré-preparados e com valor agregado aumenta, especialmente nos setores de varejo e hotelaria. Um efeito notável dessa demanda é o aprofundamento dos requisitos de processamento. O que antes se limitava ao descabeçamento e evisceração agora se expandiu para incluir desossa, porcionamento, marinação e embalagem em atmosfera modificada. Essa evolução exige investimento de capital em ciclos de múltiplos equipamentos, em vez de uma simples substituição de máquina única. A Noruega estabeleceu um recorde de exportação de frutos do mar em 2025, com a aquicultura representando significativos 73% do valor total das exportações. Isso ressalta o substancial prêmio de valor nos formatos de frutos do mar processados, poderoso o suficiente para remodelar a composição da produção de uma nação exportadora líder. Os processadores interessados nesse prêmio estão canalizando investimentos em linhas de alto rendimento, com ênfase na flexibilidade de espécies, um sinal claro da trajetória de crescimento dessa tendência.

Automação para compensar a escassez de mão de obra e a sazonalidade

O processamento de frutos do mar enfrenta um cenário de mão de obra singularmente desafiador, marcado por picos de demanda sazonais, condições de trabalho exigentes, locais de produção concentrados e obstáculos regulatórios à mão de obra migrante. Em julho de 2024, o setor norte-americano de preparação e embalagem de produtos de frutos do mar empregava 32.100 indivíduos, uma queda significativa em relação aos níveis de 1990. Esse declínio ressalta tanto as mudanças estruturais quanto a intensificação da concorrência do processamento no exterior. A principal conclusão? Para este mercado, a automação transcende a mera redução de custos; é uma estratégia para garantir um rendimento consistente em meio à alta rotatividade de funcionários e às flutuações sazonais. A divisão de Soluções de Proteínas da JBT Marel registrou uma receita de USD 460 milhões no primeiro trimestre de 2026, marcando um aumento de 22% em relação ao ano anterior, sinalizando um aumento global nos gastos de capital em linhas automatizadas de peixe e frutos do mar. Em 2025, o processador canadense McGraw Seafood, com o objetivo de diversificar a produção e reduzir a dependência de mão de obra, instalou uma linha de embalagem e congelamento de alta capacidade e última geração da Carsoe. Essa linha multiespécies, com automação, ressalta a mudança do setor. As métricas de desempenho dos equipamentos estão evoluindo; o foco está se deslocando de meramente minimizar os custos de mão de obra para maximizar o rendimento por quilograma. Essa mudança está elevando o valor das máquinas equipadas com sistemas de visão avançados e controle preciso de porções, ofuscando aquelas que priorizam o rendimento bruto.

Linhas prontas para rastreabilidade para acesso ao mercado de exportação

A partir de 10 de janeiro de 2026, o Regulamento (UE) 2023/2842 da UE exige rastreabilidade digital para exportações, deslocando a conformidade de mera documentação para uma necessidade fundamental de infraestrutura de processamento. Os exportadores para a UE agora são obrigados a armazenar e transmitir digitalmente dados sobre produtos de pesca e aquicultura ao longo da cadeia de abastecimento. Isso afeta diretamente as capacidades de integração digital das linhas de processamento. Para os processadores na Tailândia, Vietnã, Índia e Equador, todos fornecedores-chave de frutos do mar para a UE, esse regulamento atua como catalisador para gastos de capital, direcionando-os para linhas modernas e digitalmente integradas em vez de sistemas analógicos desatualizados. Em dezembro de 2025, o Departamento de Agricultura das Filipinas lançou a FAO 275, estabelecendo novos padrões de rastreabilidade e acreditação para estabelecimentos pesqueiros estrangeiros. Essa medida não apenas tem como alvo os exportadores estrangeiros, mas também exerce pressões de conformidade semelhantes nas cadeias de abastecimento domésticas do Sudeste Asiático. O Programa de Monitoramento de Importações de Frutos do Mar dos EUA (SIMP) impõe mandatos de dados de cadeia de custódia, promovendo uma estrutura de rastreabilidade da colheita à exportação nas instalações de processamento. Ao atualizar para linhas prontas para rastreabilidade, os processadores não estão apenas atendendo às demandas regulatórias atuais; eles também estão se preparando para a expansão prevista da UE em 2029 da rastreabilidade digital para abranger produtos processados, preservados e importados.

Expectativas de design higiênico cada vez mais rigorosas entre compradores globais

Nos canais de varejo, serviços de alimentação e institucionais, o design higiênico exigido pelos compradores passou de um luxo para um padrão fundamental de aquisição. A Diretriz 8 do EHEDG (Quarta Edição, dezembro de 2025), que serve como referência para a certificação de equipamentos do EHEDG, elevou o nível de exigência. Agora exige testes de capacidade de limpeza em cenários operacionais genuínos, utilizando riboflavina ou verificação de retenção de sujidade. Essa mudança eleva os padrões de engenharia para projetos de superfícies em contato com alimentos em todas as categorias de equipamentos. Estudos revisados por pares destacam que os desafios únicos do setor de frutos do mar, como limpeza úmida frequente, exposição ao sal e flutuações de temperatura, introduzem mecanismos de degradação não adequadamente abordados pelas estruturas padrão de design higiênico. Essa lacuna ressalta uma demanda crescente por projetos em aço inoxidável adaptados para durabilidade marinha. Em resposta, a BAADER lançou um retrofit de CiP (Limpeza no Local) para sua máquina de evisceração BAADER 144 em janeiro de 2026[2]Fonte: BAADER, "Retrofit de Limpeza no Local BAADER 144," BAADER, baader.com. Essa medida não apenas atende às necessidades de conformidade do setor, mas também fornece uma rota de certificação para instalações existentes sem necessitar de uma substituição completa da linha. Como resultado, a conformidade com o design higiênico está gerando uma lucrativa via de receita de retrofit e pós-venda para os fabricantes de equipamentos originais. Além disso, os processadores estão optando cada vez mais por conversões de CiP de suas linhas atuais em vez de substituições totais de capital, marcando uma nova categoria de aquisição que os dados tradicionais de vendas de equipamentos ignoram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Linhas de Processamento Integradas | -1.0% | América do Sul, Oriente Médio e África, processadores de pequeno e médio porte globalmente | Médio prazo (2 a 4 anos) |

| Encargo de Conformidade com Refrigeração e Utilidades | -0.5% | Oriente Médio e África, América do Sul, Sul da Ásia | Médio prazo (2 a 4 anos) |

| Volatilidade dos Custos de Níquel e Aço Inoxidável | -0.4% | Global, particularmente Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de Competências em Programação, Manutenção e Saneamento | -0.3% | Economias em desenvolvimento, Ásia-Pacífico emergente e mercados do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de linhas de processamento integradas

Os processadores de pequena e média escala, que dominam a contagem de instalações em nações produtoras-chave como Equador, Peru e Indonésia, enfrentam obstáculos significativos devido às barreiras de capital nas linhas de processamento integradas. No Canadá Atlântico, o setor de processamento de frutos do mar ilustra esse desafio: de mais de 700 empresas em operação, apenas um quarto possui uma força de trabalho superior a 120 funcionários. A transição para linhas automatizadas exige não apenas investimento financeiro, mas também aprimoramento de competências e pesquisa e desenvolvimento, um salto que muitos consideram intransponível. Esse obstáculo financeiro não é meramente uma questão de custo; ele ressalta uma disparidade: equipamentos adaptados para operações industriais de grande escala não se alinham com os volumes de produção de processadores menores. Para os fabricantes de equipamentos originais, isso significa que, embora o mercado de linhas automatizadas integradas seja predominantemente com processadores maiores, há um vasto segmento inexplorado entre operações menores. Essas entidades menores, que necessitam de posicionamento de produto e financiamento diferentes, representam tanto um mercado de substituição quanto um mercado de automação de nível básico. Em resposta, os fabricantes estão lançando modelos de Equipamento como Serviço (EaaS) e designs de máquinas modulares e escaláveis, embora essas inovações ainda estejam em seus estágios iniciais em termos de adoção.

Volatilidade dos custos de níquel e aço inoxidável

Em 2026, a Indonésia endureceu seu processo de aprovação do RKAB (Cota de Mineração), levando a uma escassez direta de oferta na produção global de níquel. Como resultado, a produção primária de níquel deve cair 4,2% em relação ao ano anterior em 2026, marcando o primeiro déficit de oferta desde 2021. Para os fabricantes de equipamentos para processamento de frutos do mar, o aço inoxidável da série 300 reina supremo para superfícies em contato com alimentos. Notavelmente, o sobretaxa para o aço inoxidável grau 304 aumentou mais de 17,2% desde janeiro de 2026. Além disso, entre dezembro de 2025 e março de 2026, os preços do aço inoxidável no Sudeste Asiático subiram 7,4%. Isso não é apenas sobre custos de insumos elevados; é a incerteza nas aquisições que é fundamental. A volatilidade nas sobretaxas complica os compromissos de precificação de longo prazo para os fabricantes de equipamentos originais. Consequentemente, revendedores e distribuidores enfrentam o dilema de absorver o risco de preço ou transferi-lo para os clientes finais, que então adiam as decisões de compra de capital. O Mecanismo de Ajuste de Carbono na Fronteira da União Europeia (CBAM), que entrou em pleno vigor em 1º de janeiro de 2026, impõe um custo permanente de CO2 sobre cada tonelada de aço inoxidável importado[3]Fonte: Comissão Europeia, "Mecanismo de Ajuste de Carbono na Fronteira," EUR-Lex, eur-lex.europa.eu. Essa medida infla estruturalmente os custos de materiais para os fabricantes de equipamentos que adquirem de fora da UE. Os fabricantes de equipamentos originais menores, sem escala para se proteger contra os custos de materiais ou para manter estoques estratégicos de aço inoxidável, veem suas margens encolherem. Essa tendência pode potencialmente impulsionar uma maior consolidação no segmento de fornecedores de equipamentos de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fruto do Mar: O Processamento de Crustáceos Define Cada Vez Mais as Trajetórias de Crescimento

Em 2025, os peixes dominaram o mercado, conquistando uma participação de 47,71%, impulsionados pelo processamento global de salmão, bacalhau, tilápia e pangásio. As instalações europeias e asiáticas adotaram amplamente infraestruturas de processamento maduras, com equipamentos estabelecidos para evisceração automatizada, filetagem, remoção de espinhas e congelamento IQF. Os crustáceos, no entanto, estão em uma trajetória de crescimento, com projeção de expansão a um CAGR de 5,96% até 2031. Esse crescimento é impulsionado pela expansão geográfica da criação de camarão no Sul e Sudeste Asiático e pelo crescente valor de varejo dos mariscos processados em todo o mundo. As principais regiões produtoras de frutos do mar testemunharam um aumento de mais de 25% na adoção de automação de descascamento de camarão, remoção de veias, classificação e produção IQF. Embora os moluscos ocupem um nicho no mercado, seu processamento exige especialização técnica, com as necessidades de equipamentos para abertura e limpeza de bivalves divergindo significativamente das de peixes ou crustáceos. A Perspectiva Agrícola OCDE-FAO 2025-2034 prevê um crescimento de 12% na produção de farinha de peixe a partir de resíduos e subprodutos, ressaltando a ligação entre maiores volumes de processamento de peixes e crustáceos e o aumento da demanda por processamento secundário.

À medida que a integração de sistemas de visão avança da filetagem de salmão para a classificação de camarão e o porcionamento de caranguejo, a lacuna na eficiência de processamento entre equipamentos de peixes e crustáceos está diminuindo. O FleXicut Jet da JBT Marel, um testemunho dessa tendência, combina robôs de corte a jato de água com detecção de espinhas por raios X, identificando espinhas tão pequenas quanto 0,2 mm. Originalmente desenvolvida para peixes premium, essa tecnologia está sendo adotada em linhas de crustáceos e espécies mistas. Enquanto isso, o cenário regulatório para o processamento de crustáceos está se tornando mais rigoroso. Sob os mandatos do EHEDG e da ISO 22002-1:2025, os processadores devem comprovar a capacidade de limpeza durante as operações completas, não apenas na fase de projeto. Essa conformidade rigorosa está pressionando substituições de equipamentos mais antigos para crustáceos, especialmente em instalações de exportação do Sul e Sudeste Asiático, onde os padrões de design higiênico historicamente ficaram atrás das normas europeias.

Por Tipo de Equipamento: Desossa e Remoção de Espinhas Atraem Investimento Desproporcional em Pesquisa e Desenvolvimento

Em 2025, os equipamentos de filetagem capturaram uma participação de 39,62%, destacando seu papel crítico no processamento primário de peixes. A automatização da filetagem aumenta o rendimento, garante pesos de porção consistentes e reduz o desperdício, com décadas de acumulação de base instalada impulsionando sua dominância. Os equipamentos de desossa devem crescer a um CAGR de 6,11% até 2031, impulsionados pela demanda por filés sem espinhas no varejo e em serviços de alimentação, onde conveniência e responsabilidade são fundamentais. A linha de processamento de cavalinha BAADER 221, com controle de câmera baseado em inteligência artificial para remoção automática de espinhas, exemplifica a inovação ao integrar descabeçamento, evisceração e filetagem com remoção de espinhas, melhorando o rendimento e reduzindo o manuseio. Os equipamentos de evisceração, escamação e remoção de pele permanecem essenciais, com a modernização focando no design higiênico e nas capacidades de Limpeza no Local (CiP) em vez de novos recursos de automação.

Uma mudança de máquinas de função única para plataformas modulares está remodelando a segmentação de equipamentos. A plataforma de processamento modular da BAADER, apresentada na Seafood Processing Global 2026, usa módulos intercambiáveis para configuração, atualizações ou expansões sem substituição completa, abordando o problema do longo ciclo de capital. A máquina de embalagem termoformada PowerPak 5000 da GEA, introduzida na Interpack 2026, tem como alvo processadores de médio porte com um "Conceito de Linha Única" sincronizado que integra fatiamento, carregamento, embalagem e rotulagem com produções de até 600 kg/h. Esses avanços borram a linha entre o processamento primário e o acabamento a jusante, à medida que os fabricantes de equipamentos originais oferecem cada vez mais soluções de linha completa em vez de máquinas isoladas.

Por Nível de Automação: As Linhas Manuais Estão Perdendo Terreno para a Lógica Econômica, Não Apenas para a Tecnologia

Em 2025, os sistemas automáticos comandavam uma participação de mercado dominante de 65,13% e devem se expandir a um CAGR robusto de 6,41% até 2031, superando todos os outros segmentos. Esses dados ressaltam não apenas os avanços na tecnologia de automação, mas também destacam uma mudança fundamental: o limiar econômico para a automação caiu, tornando-a acessível para processadores de médio porte. Embora as linhas manuais ainda desempenhem um papel crucial no manuseio de misturas diversas de espécies, processamento especializado de baixo volume e em mercados onde os custos de mão de obra não justificam a automação, vários fatores estão remodelando esse cenário. A crescente escassez de mão de obra, os mandatos rigorosos de conformidade para exportação que exigem rastreabilidade digital e os padrões de higiene mais elevados, mais facilmente atendidos por sistemas automatizados, estão gradualmente minando a lógica econômica do processamento manual, mesmo em regiões com custos de mão de obra mais baixos. Um testemunho dessa mudança, em 2025, a IDI (Vietnã) iniciou a construção de uma instalação de processamento de frutos do mar de aproximadamente USD 28 milhões, equipada inteiramente com maquinário automatizado europeu. Essa medida ressalta a nova paridade de custos entre a mão de obra local e as operações automatizadas, especialmente para produtos destinados à exportação.

A mudança do setor de sistemas manuais para automatizados está gerando um mercado de pós-venda em dois níveis. As instalações que já utilizam automação agora buscam manutenção preditiva, peças de reposição e aprimoramentos de software. Em contraste, aquelas que estão fazendo a transição do manual para o automatizado enfrentam um desembolso de capital significativo, frequentemente apoiado por iniciativas multilaterais ou de promoção de exportações apoiadas pelo governo. Um exemplo: a Optimar fechou um contrato de NOK 70 milhões para um empreendimento de salmão em terra, integrando sistemas automatizados de lavagem, ensilagem e abate, destacando a tendência de investimentos substanciais em automação de instalação única. Além disso, as perspectivas do setor revelam um padrão revelador: quando os custos anuais de manutenção de equipamentos manuais superam 18% de seu valor original, o retorno sobre o investimento para a mudança para automação normalmente se materializa em 11 a 16 meses. Esse prazo previsível está agora no radar das equipes de serviço dos fabricantes de equipamentos originais, que o veem como um sinal promissor de prospecção.

Análise Geográfica

A Ásia-Pacífico representou 34,4% do tamanho do mercado de equipamentos para processamento de frutos do mar em 2025 e também deve registrar o crescimento regional mais rápido a um CAGR de 6,0% até 2031. A região combina a maior base de produção de frutos do mar com a combinação mais forte de processamento para exportação e crescente demanda doméstica por frutos do mar preparados. A China permaneceu o maior produtor mundial de frutos do mar em 2024, com uma produção total de 74,1 milhões de toneladas métricas e produção aquícola de 58,1 milhões de toneladas métricas. Essa escala de produção oferece aos fornecedores de equipamentos uma base ampla em espécies cultivadas, processamento primário e formatos com valor agregado. Tailândia, Indonésia, Índia e Vietnã acrescentam mais força porque as plantas orientadas para exportação devem atender aos requisitos de rastreabilidade e higiene estabelecidos pela Europa, pelos Estados Unidos e pelo Japão. Com mais de 91% da produção aquícola global vinculada à região, a Ásia-Pacífico permanece central para a expansão de longo prazo do mercado de equipamentos para processamento de frutos do mar.

A Europa não lidera a participação do mercado de equipamentos para processamento de frutos do mar em volume, mas permanece o cluster regional de maior especificação para linhas de processamento premium. O valor das exportações de frutos do mar da Noruega atingiu um recorde em 2025, com a aquicultura contribuindo com 73% desse total, o que sustentou o investimento em processamento de alto desempenho de salmão e peixe branco. As regras de rastreabilidade digital da UE a partir de janeiro de 2026 estão reforçando a demanda por equipamentos com captura de dados integrada, rastreamento de lotes e documentação eletrônica. Os processadores europeus também estão sob maior escrutínio de design higiênico, o que apoia a atividade de retrofit e substituição em plantas estabelecidas. Ao mesmo tempo, a exposição aos custos do aço é maior porque o material importado agora carrega uma camada adicional de custo de carbono, o que eleva o custo entregue de maquinário e componentes em partes da região.

A América do Norte é impulsionada mais pela modernização do que pela nova escala de produção no mercado de equipamentos para processamento de frutos do mar. Os processadores estão substituindo linhas mais antigas por sistemas automatizados e em conformidade com as normas de higiene que podem reduzir a dependência de mão de obra e suportar a flexibilidade de espécies. A América do Sul oferece um perfil diferente porque os volumes de exportação são grandes em camarão, salmão e atum, mas muitas instalações ainda operam abaixo dos padrões de automação e saneamento observados na Europa e na América do Norte. O Oriente Médio e a África permanecem menores na demanda atual, mas a região está ganhando visibilidade à medida que as estratégias de segurança alimentar começam a incluir capacidade doméstica de processamento de frutos do mar, o que já está atraindo o interesse dos principais fornecedores europeus.

Cenário Competitivo

O mercado de equipamentos para processamento de frutos do mar exibe uma natureza dual: embora seja moderadamente concentrado no nível superior, uma base de fornecedores mais ampla permanece fragmentada. O processamento premium apresenta proeminentemente nomes como BAADER, JBT Marel e GEA Group. No entanto, uma série de fabricantes de equipamentos originais de médio porte e especializados atende ativamente a aplicações específicas de espécies e regionais. A fusão de janeiro de 2025 entre JBT e Marel criou uma plataforma integrada mais abrangente, com uma vasta presença geográfica. A entidade recém-formada projetou uma faixa de receita de USD 3.990 milhões a USD 4.065 milhões para o ano completo de 2026. Essa escala não apenas amplifica a presença de mercado da empresa, mas também aprimora sua capacidade de venda cruzada de equipamentos, software, serviços e peças de reposição em uma presença que abrange mais de 50 países. Essa estratégia tem peso significativo no mercado de equipamentos para processamento de frutos do mar, onde os compradores favorecem cada vez mais um único fornecedor capaz de suportar múltiplos estágios da linha de processamento ao longo de sua vida útil.

A BAADER está consolidando seu nicho com foco na arquitetura de linha modular, adaptabilidade a várias espécies e ênfase pronunciada na valorização de subprodutos e design higiênico. Os indicadores de sua direção estratégica são evidentes em sua apresentação de plataforma de 2026 e no retrofit de "Limpeza no Local", ambos ressaltando uma mudança em direção à capacidade de atualização em vez de meras vendas únicas de máquinas. A GEA, aproveitando sua expertise mais ampla em processamento de alimentos, está avançando no mercado de equipamentos para processamento de frutos do mar. Ao capitalizar seus pontos fortes em embalagem e equipamentos de processo adjacentes, a GEA visa aproveitar o valor a jusante. Essa abordagem é oportuna, dado o borramento das linhas entre o processamento central de frutos do mar e a embalagem final. À medida que as plantas optam cada vez mais por linhas sincronizadas em vez de unidades isoladas, o foco competitivo está mudando. Não se trata mais apenas do desempenho da máquina; a ênfase agora está na integração de linha, capacidades de software, garantia de saneamento e geração de receita recorrente de serviços.

Participantes de médio porte como Optimar, Cabinplant, Carsoe, Cretel e SEAC estão conquistando seu espaço. Eles aproveitam a profundidade do serviço regional, a expertise em espécies de nicho e a integração de linha completa em aplicações selecionadas. As oportunidades são abundantes, especialmente em modelos de financiamento adaptados para processadores menores, software de visão pronto para retrofit e sistemas de recuperação de subprodutos que aprimoram a utilização de matéria-prima. As atividades de patentes, notavelmente os registros da BAADER com ênfase em rastreabilidade aprimorada e controle de corte em fluxos de trabalho de processamento, ressaltam ainda mais essa tendência. Embora o mercado de equipamentos para processamento de frutos do mar permaneça acessível para especialistas, o nível superior está consolidando sua dominância por meio de escala, modularidade e compromisso com modelos de serviço de longo prazo.

Líderes do Setor de Equipamentos para Processamento de Frutos do Mar

Cabinplant A/S

BAADER

JBT Corporation

Marel

GEA Group Aktiengesellschaft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A GEA Group lançou a máquina de embalagem termoformada PowerPak 5000 na Interpack 2026 em Düsseldorf, visando especificamente processadores de médio porte de frutos do mar, carne e refeições prontas. O sistema opera como um "Conceito de Linha Única" sincronizado, integrando fatiamento, carregamento, embalagem e rotulagem com produções de até 600 kg/h.

- Abril de 2026: A GEA Group apresentou o injetor de salmoura MultiJector 500 na Seafood Processing Global 2026 em Barcelona, expandindo seu portfólio de injeção para linhas de processamento de peixe e proteínas de pequena a média capacidade, com um sistema de filtração modular projetado para melhor conformidade higiênica e retenção de salmoura.

- Janeiro de 2026: JBT Marel e Almarai assinaram um contrato multimilionário em euros para 3 linhas avançadas de processamento de peixe na instalação da Almarai na Cidade Econômica do Rei Abdullah, na Arábia Saudita, com instalação prevista para o final de 2026. A parceria marca a primeira grande colaboração de frutos do mar da JBT Marel no Oriente Médio, apoiando os objetivos de segurança alimentar da Visão Saudita 2030 e tendo como alvo salmão, peixe branco e espécies regionais.

Escopo do Relatório Global do Mercado de Equipamentos para Processamento de Frutos do Mar

Os equipamentos para processamento de frutos do mar referem-se ao maquinário industrial especializado, sistemas automatizados e ferramentas mecânicas usados para transformar frutos do mar brutos (incluindo peixes, crustáceos, moluscos e cefalópodes) em produtos alimentares seguros, com valor agregado e prontos para o mercado. O mercado de equipamentos para processamento de frutos do mar é segmentado por tipo de fruto do mar, tipo de equipamento, nível de automação e geografia. Por tipo de fruto do mar, o mercado é segmentado em peixes, crustáceos, moluscos e outros tipos de frutos do mar. Por tipo de equipamento, o mercado é segmentado em filetagem, evisceração, escamação, remoção de pele, desossa e outros tipos de equipamentos. Por nível de automação, o mercado é segmentado em manual e automático. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Peixes |

| Crustáceos |

| Moluscos |

| Outros Tipos de Frutos do Mar |

| Equipamentos de Filetagem |

| Equipamentos de Evisceração |

| Equipamentos de Escamação |

| Equipamentos de Remoção de Pele |

| Equipamentos de Desossa |

| Outros Tipos de Equipamentos |

| Manual |

| Automático |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Dinamarca | |

| Espanha | |

| Islândia | |

| Noruega | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Equador | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Fruto do Mar | Peixes | |

| Crustáceos | ||

| Moluscos | ||

| Outros Tipos de Frutos do Mar | ||

| Tipo de Equipamento | Equipamentos de Filetagem | |

| Equipamentos de Evisceração | ||

| Equipamentos de Escamação | ||

| Equipamentos de Remoção de Pele | ||

| Equipamentos de Desossa | ||

| Outros Tipos de Equipamentos | ||

| Nível de Automação | Manual | |

| Automático | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Dinamarca | ||

| Espanha | ||

| Islândia | ||

| Noruega | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Equador | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de equipamentos para processamento de frutos do mar?

O tamanho do mercado de equipamentos para processamento de frutos do mar foi de USD 2,6 bilhões em 2025 e é estimado em USD 2,8 bilhões em 2026, com um valor projetado de USD 3,5 bilhões até 2031.

O que está impulsionando o crescimento na demanda por equipamentos para processamento de frutos do mar?

Os principais impulsionadores de crescimento são a demanda por frutos do mar prontos para consumo, a escassez de mão de obra, as regras de rastreabilidade digital e os requisitos de design higiênico mais rigorosos nas linhas de processamento para exportação e premium.

Qual segmento lidera por tipo de fruto do mar?

Os peixes lideraram com uma participação de receita de 47,7% em 2025, porque o salmão, o bacalhau, a tilápia e espécies similares de alto volume já suportam grandes bases de processamento instaladas.

Qual categoria de equipamento está crescendo mais rapidamente?

Os equipamentos de desossa são a categoria de crescimento mais rápido, com um CAGR projetado de 6,1% até 2031, apoiado pela demanda por produtos de frutos do mar sem espinhas e orientados para a conveniência.

Página atualizada pela última vez em: