食品・飲料加工機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

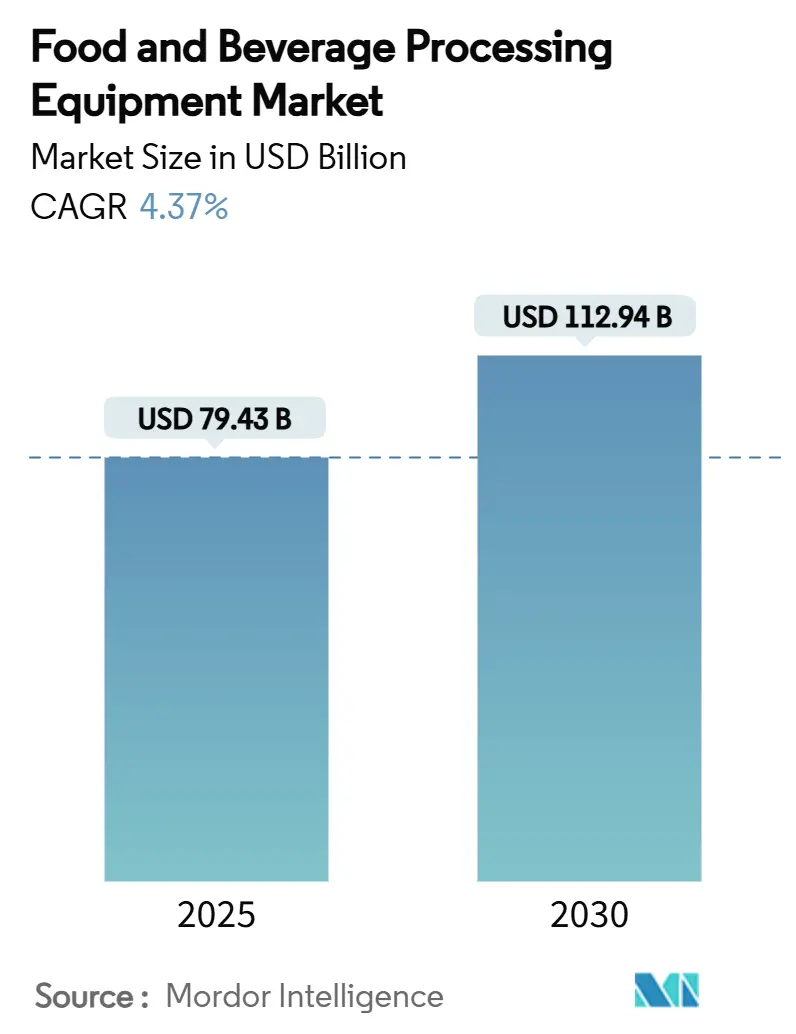

| 市場規模 (2025) | 79.43 十億米ドル |

| 市場規模 (2030) | 112.94 十億米ドル |

| 成長率 (2025 - 2030) | 4.37% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品・飲料加工機器市場分析

食品・飲料加工機器市場規模は2025年に790億4,300万米ドルと評価され、2030年までに1,129億4,000万米ドルに達すると予測されており、同期間を通じてCAGR 4.37%で拡大します。自動化推進の取り組みの高まり、持続可能性に関する規制要件、および加工食品の需給ギャップの拡大がこの成長を支えています。購買担当者はスマートシステムへの予算配分を増やし、回収期間の短縮、運営コストの削減、厳格なエネルギー効率目標の達成を目指しています。機械的専門知識とAI駆動の診断技術を融合させたサプライヤーは、特に労働力不足や厳格なトレーサビリティ規制に直面している地域で支持を集めています。成長は広範囲に及んでいますが、注目すべき変化もあります。アジア太平洋の国内生産者は中級機械に傾倒している一方、北米および欧州の加工業者はレガシーラインからプレミアムソリューションへのアップグレードを進めています。持続可能性指標、具体的には処理1トン当たりの消費キロワット数が、入札評価においてスループットや稼働率といった従来の指標に匹敵する重要なベンチマークとして浮上しています。

主要レポートのポイント

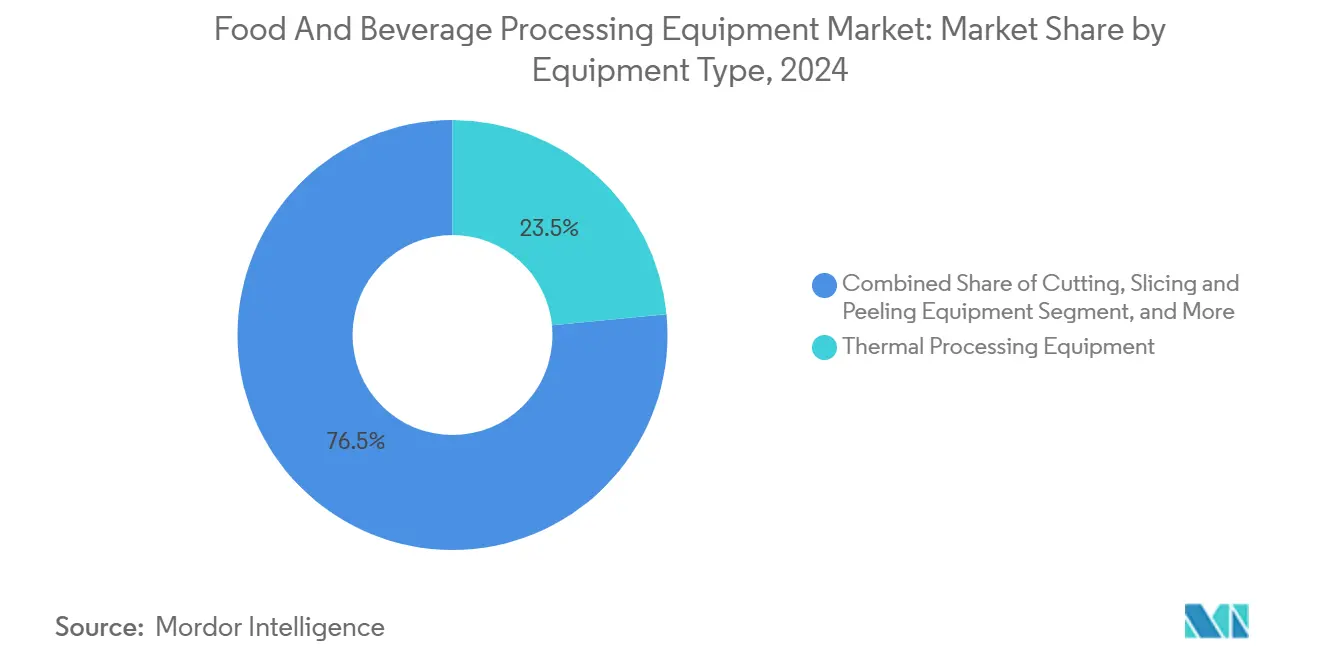

- 機器タイプ別では、熱処理が2024年に23.46%の収益シェアでトップとなり、押出成形は2030年までにCAGR 8.86%で拡大すると予測されています。

- 運転方式別では、半自動システムが2024年の食品・飲料加工機器市場シェアの71.39%を占め、全自動ユニットは2030年までのCAGRが7.54%と最も高い成長率を記録する見込みです。

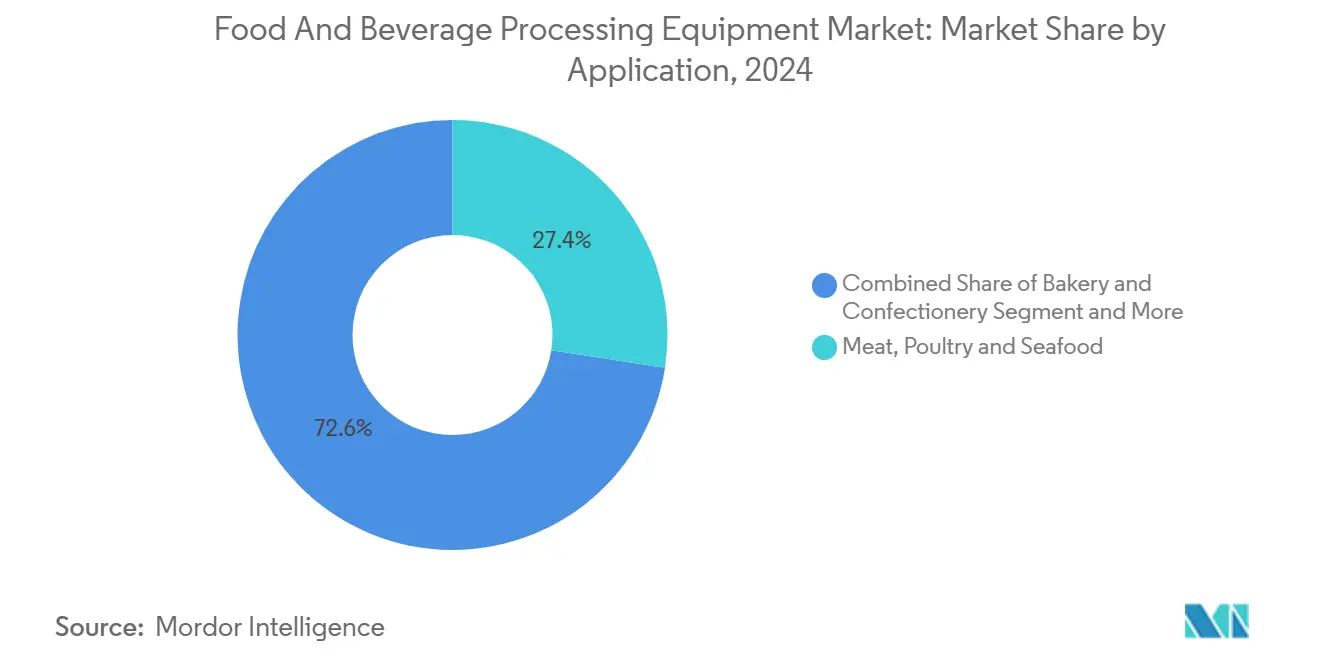

- 用途別では、食肉・家禽・水産物セグメントが2024年の食品・飲料加工機器市場規模の27.43%を占め、植物性タンパク質は2030年までにCAGR 9.35%で拡大しています。

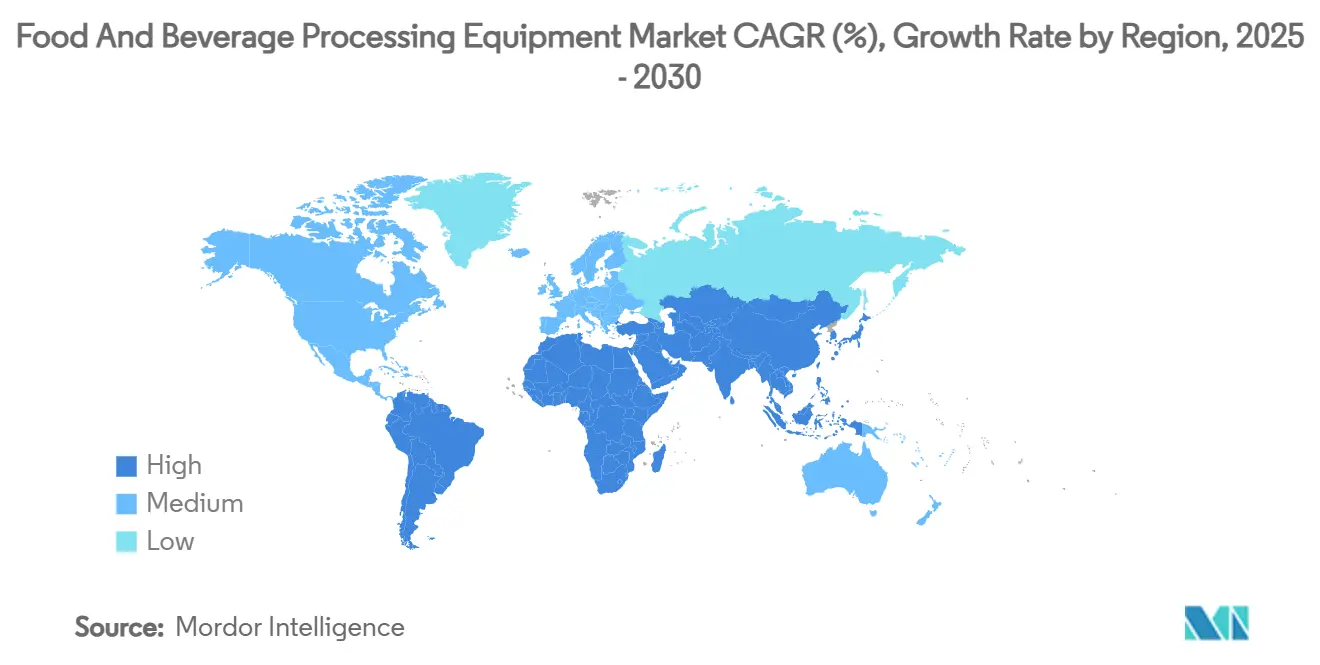

- 地域別では、アジア太平洋が2024年の収益の34.75%を占め、中東・アフリカの食品・飲料加工機器市場規模は2030年までにCAGR 8.14%を記録すると予測されています。

世界の食品・飲料加工機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な自動化とスマートマニュファクチャリング | +1.2% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| ベーカリー・菓子産業の急速な拡大 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 乳幼児栄養製品のプレミアム化 | +0.6% | グローバル、特に先進市場 | 長期(4年以上) |

| クリーンラベル乳製品原料への需要増加 | +0.5% | 北米・EUが主要、アジア太平洋へ拡大 | 中期(2〜4年) |

| ラミネート生地向けカスタマイズされた融点分画の急増 | +0.4% | 欧州および北米 | 短期(2年以内) |

| 代謝健康向けSKU向け中鎖・短鎖強化乳脂肪の成長 | +0.3% | 先進市場全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な自動化とスマートマニュファクチャリング

製造業の経営幹部は、自動化投資の回収をわずか18か月で実現するようになっており、これは従来の3年間の回収期間から大きく変化しています。この変化は、業界全体の資本配分戦略を再構築しています。乳製品加工に関する研究では、AI駆動の予防保全システムが計画外のダウンタイムを50〜75%削減し、保全コストを最大35%削減したことが示されています[1]出典:Dairy Processing、「乳製品加工業者がAIで業務最適化を図る」、dairyprocessing.com。一方、食肉加工では、3Dビジョンを搭載したスマートロボットが注目を集めています。これらのロボットは動物のサイズのばらつきにリアルタイムで対応し、歩留まりを最適化しながら労働力への依存を低減します。協働ロボティクスのトレンドは、特に包装および資材取り扱いの分野で顕著です。ここでは、柔軟な自動化システムが進化する製品需要に迅速に対応し、大規模な再プログラミングの必要性を回避しています。さらに、機械学習アルゴリズムは品質のばらつきを65%削減し、処理スループットを最大10%向上させる効果を上げています。これらの進歩はコスト上のメリットをもたらすだけでなく、製品の一貫性を高め、顧客満足度を向上させます。

ベーカリー・菓子産業の急速な拡大

工業規模での職人的製品に対する消費者需要が、ベーカリー分野における機器の近代化を推進しています。この変化は独自のエンジニアリング上の課題をもたらし、汎用機械よりも専門的な加工ソリューションが求められています。高度な混合・ブレンド機器は、精密な温度制御と雰囲気調整機能を備えるようになりました。これらの革新により、繊細な風味成分が保護され、大規模生産においても一貫したテクスチャープロファイルが確保されます。ラミネート生地向けに調整された押出技術を活用することで、メーカーはカスタマイズされた融点分画を持つクロワッサンやペストリーを製造できるようになりました。この進歩は、官能特性を損なうことなく棚持ちを向上させます。さらに、ベーカリー生産ラインへのIoTセンサーの統合により、湿度、温度、生地の一貫性のリアルタイム監視が可能となり、製品品質基準を維持しながら廃棄物を最大15%削減します。繊細な焼き菓子向けに設計された自動包装システムは、穏やかな取り扱い機構を備え、手作業では不可能とされていたスループット率を達成しながら製品の完全性を確保します。

乳幼児栄養製品のプレミアム化

トレーサビリティと栄養精度の向上に関する規制要件に後押しされ、乳幼児用調製粉乳産業は技術的な刷新を迎えており、高度な加工機器が必要とされています。高圧処理システムは、熱に敏感な栄養素を保護するために採用されるようになっており、必須ビタミンやタンパク質を損なうことが多い従来の熱処理法からの転換を示しています。FDAによると、スプレードライ技術が進歩し、精密な粒子サイズ制御とカプセル化機能を提供するようになり、栄養素の生物学的利用能を高め、長期保存における製品安定性を確保しています。ブロックチェーン対応のトレーサビリティシステムの台頭により、加工機器はデジタルプラットフォームとシームレスに統合し、原材料の調達から生産全体の品質指標まであらゆるものを監視することが求められています。さらに、乳幼児栄養向けに調整された膜ろ過・分離ツールは、高度な定置洗浄システムを備え、厳格な衛生基準を維持し、交差汚染リスクを低減しています。

クリーンラベル乳製品原料への需要増加

クリーンラベル運動に後押しされ、乳製品加工業者は化学添加物なしで従来の機能性を発揮できる機器への投資を増やしています。この変化は、最先端の分離・濃縮技術への需要を喚起しています。Tetra Pakが強調するように、膜ろ過システムは熱処理に頼ることなくタンパク質を濃縮し、不要な成分を除去するために活用されています[2]出典:Tetra Pak、「工場の持続可能なソリューション」、foodengineeringmag.com。このアプローチは、消費者がますます重視する自然な風味と栄養特性を保持します。さらに、高圧処理やパルス電場などの非熱処理技術は、クリーンラベルの状態を維持しながら乳製品メーカーが賞味期限を延長することを可能にしています。ただし、これらの機器のコストは従来品と比べてまだかなり高いことに留意が必要です。また、酵素ベースの加工システムの採用により、合成添加物を使用せずに乳タンパク質を精密に改質することが可能となっています。このプロセスでは、加工サイクル全体を通じて最適な酵素活性が維持されるよう、専門的な機器が必要です。最後に、リアルタイムの分光分析を活用した品質管理システムが非常に有効であることが証明されています。これらのシステムは、加工業者がクリーンラベルへの準拠を確認するだけでなく、生産効率を確保するのにも役立ちます。ただし、このような導入には機器と必要なオペレーター研修の両方に多大な投資が伴うことを認識することが重要です。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳脂肪価格の変動 | -0.7% | 乳製品重点地域に特に影響するグローバル | 短期(2年以内) |

| 飽和脂肪の健康リスクに関する消費者認識 | -0.5% | 主に北米および欧州 | 中期(2〜4年) |

| アジアのAMF輸入割当の厳格化 | -0.4% | アジア太平洋、グローバルへの波及効果あり | 中期(2〜4年) |

| 高オレイン酸特殊植物性脂肪からの競合侵食 | -0.3% | 加工食品用途に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳脂肪価格の変動

食品加工業者は、原材料価格の変動に対応するため、柔軟な機器システムへの投資を増やしています。これらのシステムは、大規模な再構成や品質の妥協なしに、異なる脂肪源をシームレスに切り替えることができます。リアルタイムのコスト最適化アルゴリズムを実装するには、加工機器をサプライチェーン管理システムと統合する必要があります。この統合により、製品仕様を維持しながら原材料価格の変動に基づいて配合を調整することが可能となります。高度なブレンドシステムは精密な投与機能を備えるようになりました。この革新により、メーカーは市場状況に合わせて脂肪ブレンドの組成を調整し、個々の原材料の価格変動に対する脆弱性を低減することができます。これに対応して、機器メーカーはモジュール式加工ラインを開発しています。これらのラインは、初期資本投資は高くなるものの、最小限のダウンタイムでさまざまな脂肪源に迅速に対応できます。さらに、加工機器に予測分析を組み込むことで、メーカーは原材料コストのトレンドを予測し、生産スケジュールを調整することができます。この先見性は、運営の柔軟性を高めるだけでなく、価格変動による打撃を和らげます。

飽和脂肪の健康リスクに関する消費者認識

健康意識の高まりに伴い、味やテクスチャーを犠牲にすることなく低脂肪製品を製造できる加工機器への需要が高まっています。このトレンドは技術的な課題をもたらし、業界を革新的なエンジニアリングソリューションへと向かわせています。タンパク質ベースや食物繊維強化システムなどの脂肪代替技術は、専門的な混合・均質化機器に依存しています。これらのツールは、代替原材料を用いた安定したエマルジョンを実現するために不可欠です。低脂肪乳製品の製造には高度な分離技術が必要です。これらの技術は、タンパク質の機能性と官能特性を維持しながら脂肪を選択的に除去します。ただし、これらの高度なプロセス向けの機器は従来のシステムより40〜60%高価になる場合があることに留意が必要です。メーカーは、高圧ホモジナイザーや超音波プロセッサーなどのテクスチャー改質機器を活用しています。これらのツールにより、低脂肪配合においても高脂肪製品に通常関連する食感特性を実現することができます。さらに、これらの低脂肪製品の品質を確保するには、品質管理システムのアップグレードが必要です。テクスチャー、風味、安定性の監視が最重要となり、追加の分析機器と強化されたプロセス監視が必要となります。この進化は必然的にシステム全体の複雑さとコストを増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:熱処理がイノベーションを牽引

2024年、パスチャライザーやクッカーを含む熱処理機器は、市場シェアの23.46%をリードしています。しかし、業界がエネルギー効率と持続可能な技術へと軸足を移すにつれ、競争環境は大きく変化しています。熱回収システムと高度な温度制御アルゴリズムを統合することで、加工業者は食品安全基準を維持しながらエネルギー消費を最大50%削減しました[3]出典:CIMCO Refrigeration、「産業用ヒートポンプによる食品プロセスの脱炭素化」、cimcorefrigeration.com。この成果はエネルギー効率の重要性を示すだけでなく、説得力のある投資対効果を提示し、機器の更新サイクルを加速させています。一方、押出成形機器セグメントは急速な上昇軌道にあり、2030年までにCAGR 8.86%で成長すると予測されています。この急増は主に、専門的なテクスチャー化機能を必要とする植物性タンパク質加工の革新によって推進されています。特に、高水分押出技術は代替タンパク質製品に肉のようなテクスチャーを生み出すために重要であり、商業用途で1時間当たり400kgという印象的なスループット能力を誇っています。

AI駆動のビジョンシステムは、特に農産物加工において切断・スライス・皮むき機器に革命をもたらしています。これらのシステムは歩留まりを最適化し、従来不規則な形状によってもたらされる課題に対処しながら廃棄物を最小化します。ダイシング・粉砕・製粉の分野では、精密な粒子サイズ制御が最重要であり、メーカーは幅広い製品にわたって一貫したテクスチャープロファイルを維持することができます。混合・ブレンドシステムは進化し、クリーンラベル配合にとって重要な要素である均一な分散を確保しながら繊細な原材料を保護する雰囲気制御機能を備えるようになりました。均質化・乳化機器の進化は注目に値し、複雑な植物性配合を巧みに扱い、安定したエマルジョンを確保するための加工パラメーターを微調整しています。膜ろ過・分離機器は乳製品・飲料分野で急増しており、有益な化合物の選択的濃縮を活用してプレミアム製品を製造しています。さらに、すべての機器タイプにわたるIoT接続と予防保全の統合により、新たなサービス収益源が開拓され、従来の機器販売モデルが強化されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

運転方式別:自動化の加速

2024年、半自動システムは市場の71.39%という圧倒的なシェアを占めています。この優位性は、業界が運営の柔軟性と労働コスト管理のバランスを取る巧みさを示していますが、同時に従来の採用曲線を上回るペースで全自動化への大きく加速する移行を隠しています。全自動システムは、特に食品加工の失業率が歴史的低水準に近づいている主要製造地域で危機的レベルに達している持続的な労働力不足に支えられ、2030年までにCAGR 7.54%で堅調に拡大する見込みです。先進市場では、手動から半自動への移行はほぼ完了しています[4]出典:ProFood World、「食品加工における労働力危機への対応」、profoodworld.com。しかし、現在のロボティクスがコスト効率よく再現することが難しい人間の器用さと判断力を必要とする特殊用途では、一部の手動プロセスが残存しています。

自動化の経済性は劇的な変化を遂げています。協働ロボットは大量生産環境において12か月未満の回収期間を誇るようになりました。同時に、最先端の機械学習アルゴリズムにより、自動化システムは大規模な再プログラミングを必要とせずに製品のバリエーションにシームレスに対応できるようになっています。半自動システムはAI支援の意思決定支援ツールを組み込み、品質重要プロセスにおける人間の監視を確保しながらオペレーターの効率を高めています。手動作業は、柔軟性とカスタマイズの必要性が労働コストの懸念を上回る職人的・小ロット生産において依然として活躍しています。しかし、これらのセクターでさえ、品質管理と包装のための自動化システムを採用しています。さらに、拡張現実トレーニングシステムが自動化機器の操作におけるスキルギャップを埋めています。この統合は、新興技術への労働力の適応を加速させるだけでなく、研修費用を削減し、安全性の成果を向上させます。

用途別:植物性タンパク質が加工を変革

食肉・家禽・水産物セグメントは2024年に27.43%の市場シェアを占めています。植物性・代替タンパク質セグメントは、2030年までにCAGR 9.35%という大きな成長ポテンシャルを示しています。この成長は、加工技術の進歩と消費者採用の増加によって推進されています。GEAによると、メーカーは従来のタンパク質加工機器を植物性材料に対応するよう改良しており、望ましいテクスチャーと風味を実現するために特定の加工パラメーターが必要です。精密発酵と細胞培養技術の統合により、バイオリアクター機能と従来の食品加工機能を融合させた新たな機器カテゴリーが生まれています。

乳製品加工機器は膜ろ過システムを組み込み、機能性タンパク質と生理活性化合物を濃縮し、クリーンラベルトレンドとプレミアム製品開発を支援しています。ベーカリー・菓子では、高度な混合技術が大規模生産において一貫したテクスチャーを確保しながら風味成分を維持しています。ノンアルコール飲料加工は、熱処理なしで賞味期限を延長し栄養素を保持するためにコールド加工技術を活用しています。冷凍食品分野では、氷晶形成を最小化し製品品質を維持するために凍結および衝突凍結システムを導入しています。調理済み食品の生産には、複数の原材料と包装形態を扱える多用途加工ラインが必要です。ベビーフードおよび乳幼児用調製粉乳の製造では、精密な加工制御と自動監視システムが採用されています。栄養補助食品・機能性食品セグメントでは、安全性と安定性の要件を満たしながら生理活性化合物を維持するための専門機器が必要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年の食品・飲料加工機器市場において34.75%という支配的なシェアを占めています。このリーダーシップは、地域全体の食品生産システムを変革している急速な工業化と都市化から生まれています。インドの食品加工産業は2000年以降、政府の「メイク・イン・インディア」イニシアチブに支えられ、多大な外国直接投資を受けています。日本では、食品加工企業が人件費の上昇に対応するため自動化と品質管理システムへの投資を増やしています。この地域の拡大は、特に可処分所得が増加している都市部での加工食品・利便性食品に対する消費者需要の増加によって継続しています。

中東・アフリカ地域は2030年までにCAGR 8.14%で成長すると予測されています。サウジアラビアでは、Balady Poultry Trading Co.が14億サウジアラビアリヤルの新規加工施設への投資でこの成長を示しており、Wattagnetによると年間2億羽の生産能力増加が見込まれています。アフリカは大きな機会を提供しており、UNCTADはアフリカ大陸自由貿易地域内で18億米ドル以上の潜在的輸出価値を特定しています。ナイジェリア、エジプト、モロッコは、原材料輸出への依存を低減するための経済多様化計画の一環として食品加工インフラを整備しています。

北米と欧州は成熟市場を代表しており、機器のアップグレードは効率改善と規制遵守によって推進されています。米国の食品加工セクターは統合が進んでおり、自動化システムへの投資が可能な大規模事業者が有利となっている一方、FDAの規制変更により強化されたトレーサビリティシステムが求められています。欧州市場は、特にヒートポンプシステムと再生可能エネルギーの統合を通じて、炭素削減要件を満たすためのエネルギー効率の高い加工技術を重視しています。循環経済原則へのこの地域のコミットメントが廃棄物削減と副産物の価値化における革新を推進しています。南米は多様な成長パターンを示しており、ブラジルとアルゼンチンが農業加工能力を拡大している一方、小規模経済は商品価格リスクを最小化するために付加価値加工に注力しています。

競争環境

食品・飲料加工機器市場は適度に分散しており、大きな統合機会が存在します。技術がより複雑かつ資本集約的になるにつれ、持続的な研究開発投資と広範なグローバルサービスネットワークを持つ大手企業が優位に立っています。GEA Group、Tetra Laval、Buhler Holding AG、The Middleby Corporation(Baker Perkins)、JBT Corporationなどの業界リーダーは焦点を移しています。主に価格で競争するのではなく、AI駆動のプロセス最適化、エネルギー効率、包括的な自動化ソリューションを重視しています。この戦略は差別化をもたらすだけでなく、高度な製品に対してプレミアム価格を設定することを可能にしています。

競争ダイナミクスは進化しており、技術パートナーシップと買収への顕著な傾向が見られます。その好例がJBT CorporationによるMarelの買収であり、補完的な能力を融合させてより豊かな価値提案を提供するトレンドを示しています。食品加工業者が環境負荷の最小化と運営効率の確保という二重の課題に取り組む中、持続可能性と循環経済ソリューションへの顕著な移行が見られます。特に、代替タンパク質とパーソナライズド栄養向けの専門加工機器には市場のギャップがあります。ここでは、従来のメーカーは必要な専門知識と確立された顧客関係の両方を欠いているため不利な立場にあります。

特にロボティクスとAIソフトウェアの分野からの新規参入者が注目を集めています。経験豊富な機器メーカーとの提携を通じて、最先端の自動化を市場に注入し、従来の機械工学の景観を強化しています。デジタルツイン技術と予測分析が重要な差別化要因として台頭しています。企業はソフトウェア機能への多大な投資を行い、機器性能の向上と所有コストの削減を目指しています。機器がより複雑になるにつれ、サービス収益モデルの重要性が高まっています。継続的な運営を確保したい顧客は、特にリモート監視と予防保全機能を提供する包括的な保全契約に引き寄せられています。

食品・飲料加工機器産業リーダー

GEA Group

JBT Corporation

Tetra Laval

The Middleby Corporation (Baker Perkins)

Buhler Holding AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Chobaniがニューヨーク州ローマに12億米ドルの乳製品加工工場の建設を開始。1日当たり1,200万ポンドの牛乳を処理する能力を持ち、近年最大規模の食品加工施設投資の一つとなっています。

- 2025年2月:Nestlé USAがクリーマー生産のためにアリゾナ州に6億7,500万米ドル以上を投資する新飲料加工施設を発表し、高成長製品カテゴリーにおける継続的な能力拡大を示しています。

- 2025年2月:Agristoがノースダコタ州グランドフォークスに4億5,000万米ドルの新加工施設に投資し、米国食品加工インフラへの多大な外国投資を示しています。

- 2025年1月:JBT CorporationがMarelの買収を完了し、JBT Marel Corporationを設立。戦略的統合を通じて食品加工機器における能力を拡大しました。

世界の食品・飲料加工機器市場レポートの範囲

| 切断・スライス・皮むき機器 |

| ダイシング・粉砕・製粉機器 |

| 混合・ブレンド機器 |

| 押出成形機器 |

| 熱処理機器(パスチャライザー、クッカー) |

| 高圧・その他の非熱処理機器 |

| 均質化・乳化機器 |

| 膜ろ過・分離機器 |

| 乾燥・脱水・蒸発機器 |

| 機械式搬送・取り扱いシステム |

| 洗浄・衛生管理・定置洗浄システム |

| 補助ポンプ・バルブ・継手 |

| その他 |

| 手動 |

| 半自動 |

| 全自動 |

| 食肉・家禽・水産物 |

| ベーカリー・菓子 |

| 乳製品 |

| ノンアルコール飲料 |

| アルコール飲料 |

| 果物・野菜製品 |

| スナック・セイボリー製品 |

| 冷凍食品 |

| 調理済み食品・利便性食品 |

| 植物性・代替タンパク質 |

| ベビーフード・乳幼児用調製粉乳 |

| 栄養補助食品・機能性食品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 機器タイプ | 切断・スライス・皮むき機器 | |

| ダイシング・粉砕・製粉機器 | ||

| 混合・ブレンド機器 | ||

| 押出成形機器 | ||

| 熱処理機器(パスチャライザー、クッカー) | ||

| 高圧・その他の非熱処理機器 | ||

| 均質化・乳化機器 | ||

| 膜ろ過・分離機器 | ||

| 乾燥・脱水・蒸発機器 | ||

| 機械式搬送・取り扱いシステム | ||

| 洗浄・衛生管理・定置洗浄システム | ||

| 補助ポンプ・バルブ・継手 | ||

| その他 | ||

| 運転方式 | 手動 | |

| 半自動 | ||

| 全自動 | ||

| 用途 | 食肉・家禽・水産物 | |

| ベーカリー・菓子 | ||

| 乳製品 | ||

| ノンアルコール飲料 | ||

| アルコール飲料 | ||

| 果物・野菜製品 | ||

| スナック・セイボリー製品 | ||

| 冷凍食品 | ||

| 調理済み食品・利便性食品 | ||

| 植物性・代替タンパク質 | ||

| ベビーフード・乳幼児用調製粉乳 | ||

| 栄養補助食品・機能性食品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品・飲料加工機器市場の現在の価値はいくらですか?

食品・飲料加工機器市場は2025年に790億4,300万米ドルと評価されています。

どの地域が最も高い機器需要を生み出していますか?

アジア太平洋は急速な工業化と政府の支援策により、世界収益の34.75%でトップとなっています。

どの機器セグメントが最も速く成長していますか?

植物性タンパク質生産に後押しされた押出成形機器が、2030年までにCAGR 8.86%で拡大しています。

全自動ラインはどのくらいの速さで採用されていますか?

全自動システムは、加工業者が労働力削減と品質の一貫性を求める中、CAGR 7.54%で成長すると予測されています。

最終更新日: