家禽処理装置市場規模シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.06 十億米ドル |

| 市場規模 (2031) | 8.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

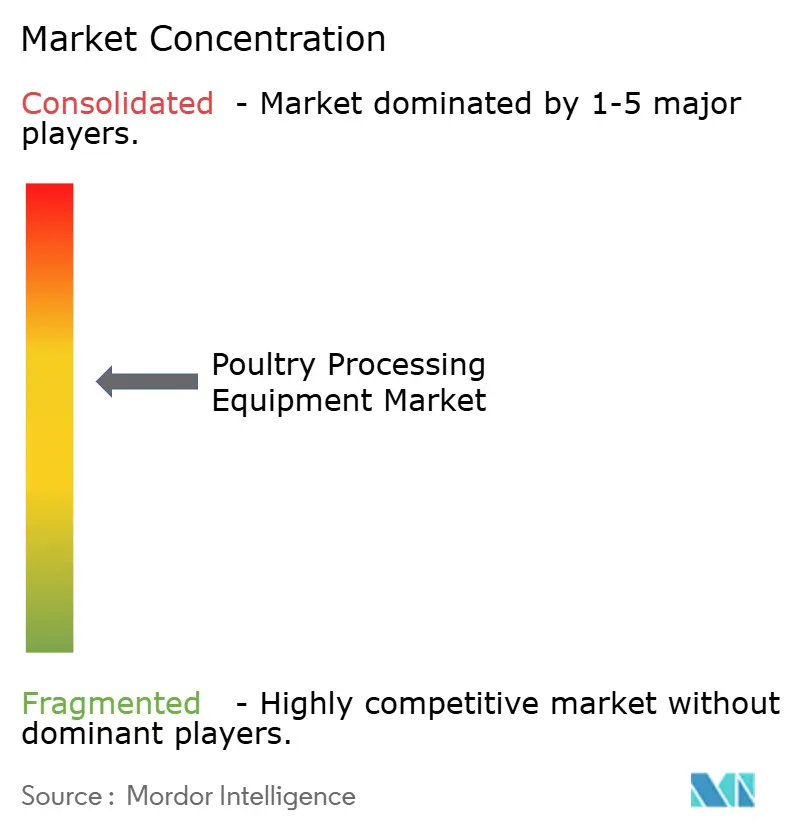

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる家禽処理装置市場分析

家禽処理装置市場規模は、2025年の67.3 ビリオン 米ドルおよび2026年の70.6 ビリオン 米ドルから、2031年までに89.6 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 4.9%を記録する見込みです。需要は家禽消費の増加と連動し続けています。OECDとFAOは、長期的に家禽が世界の食肉消費増加分の最大シェアを占めると予測しており、統合型生産者にとって処理能力の拡大が引き続き重要課題となっています。設備購入の意思決定はより財務規律を重視する方向に変化しており、高い操業量においては1羽あたりのわずかな歩留まり損失も急速に積み重なるため、処理業者が設備性能を生産回収量に直接結びつけられる場合、最新ラインへの投資を正当化しやすくなっています。2025年1月にJBTとMarelの統合が完了した後、競争激化が見込まれており、統合後の企業は家禽主導のタンパク質需要に支えられ、2025年通年で38 ビリオン 米ドルの売上高を計上すると予測されています。食品安全要件とAI対応検査が同時に進展しており、処理業者はインライン監視、ビジョングレーディング、自動検査をオプションの付加機能ではなくラインの中核構成要素として位置づけるようになっています。ブラウンフィールドのアップグレードは家禽処理装置市場において明確な機会であり続けており、処理業者は新工場建設の全コストを負担することなく、既存の高速設備の稼働率と歩留まりを改善できます。

主要レポートのポイント

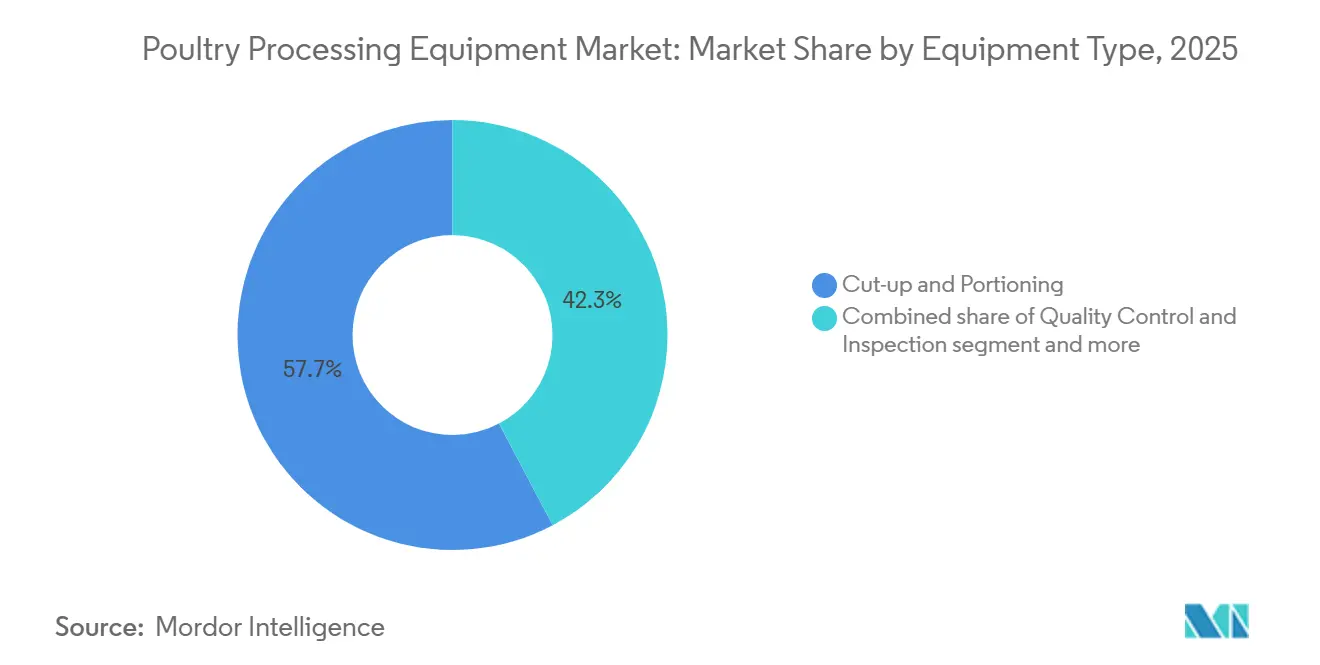

- 装置タイプ別では、カットアップ・部位分割が2025年に22.89%と家禽処理装置市場で最大シェアを占め、品質管理・検査が2026年から2031年にかけて最も高いCAGR 5.74%で成長する見込みです。

- 自動化レベル別では、半自動システムが2025年に57.71%と家禽処理装置市場で最大シェアを占め、完全自動化システムが2026年から2031年にかけて最も高いCAGR 6.21%で成長する見込みです。

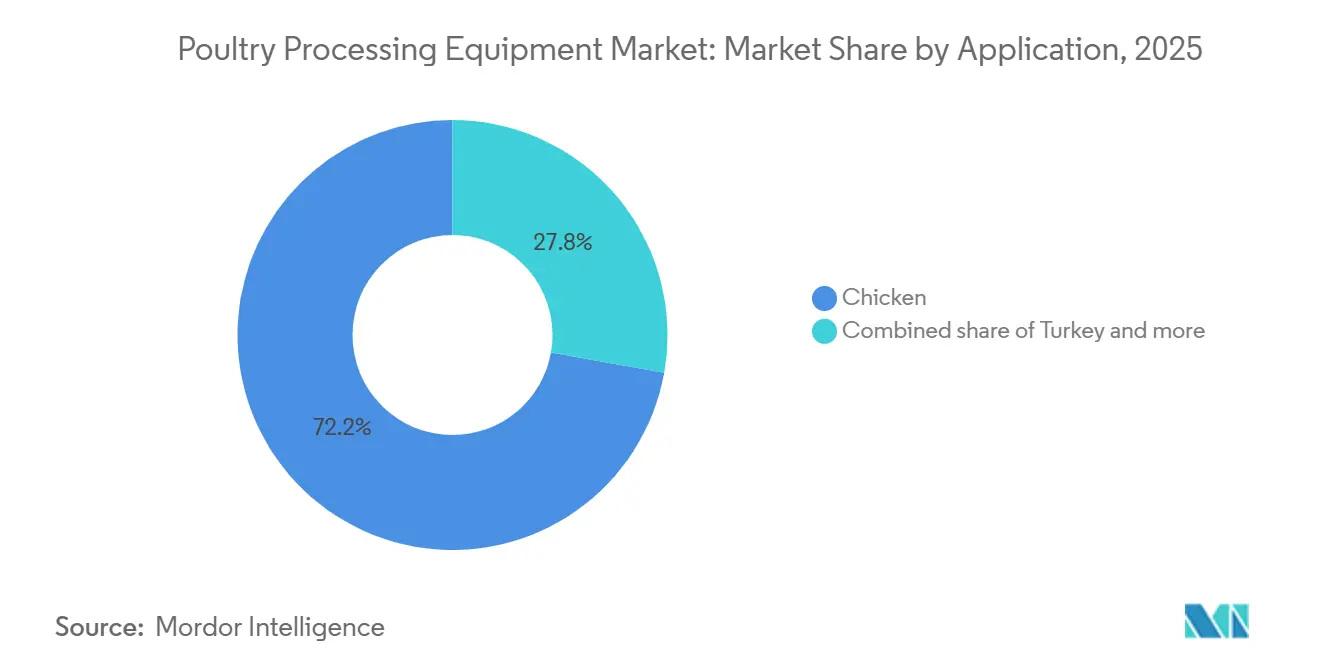

- 用途別では、鶏が2025年に72.19%と家禽処理装置市場で最大シェアを占め、七面鳥が2026年から2031年にかけて最も高いCAGR 5.84%で成長する見込みです。

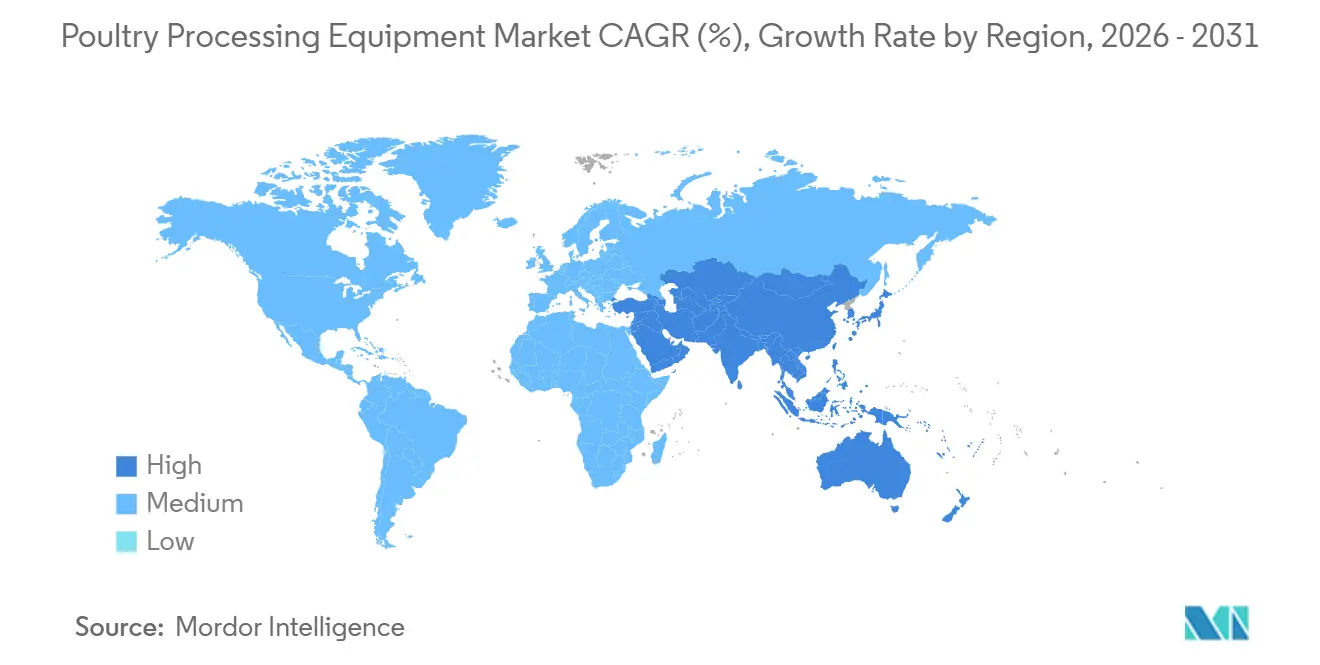

- 地域別では、アジア太平洋が2025年に29.57%と家禽処理装置市場で最大シェアを占め、アジア太平洋が2026年から2031年にかけて最も高いCAGR 7.42%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の家禽処理装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高スループット自動処理ラインへの需要増加 | +1.2% | 世界全体、特に北米・EU・アジア太平洋中核地域で高い | 中期(2〜4年) |

| 食品安全・衛生コンプライアンス要件の厳格化 | +0.8% | 北米およびEU、輸出志向のアジア太平洋処理業者にも影響 | 短期(2年以内) |

| 処理工場における労働力不足と賃金インフレ | +0.9% | 北米、西欧、オーストラリア、中東・アフリカへの波及 | 中期(2〜4年) |

| 調理済み・即食家禽フォーマットの拡大 | +0.7% | アジア太平洋、中東、新興市場 | 長期(4年以上) |

| AI対応検査・歩留まり最適化・ビジョングレーディングの採用 | +0.6% | 世界全体、ハードウェア普及が最も速いのは欧州と北米 | 中期(2〜4年) |

| 稼働率と歩留まり向上を求めるブラウンフィールド工場からの改修需要 | +0.5% | 北米および欧州、中南米も二次的需要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高スループット自動処理ラインへの需要増加

家禽処理装置市場において、大規模な家禽処理業者が施設を拡張・近代化するにあたり、高スループット能力が主要な調達要件となっています。ベトナムのタイニン省にあるDe Heusのグリーンフィールド工場に対するMarelの取り組みは、メーカーが起動時に1時間あたり6,000羽を処理し、中核機械を交換することなく1時間あたり12,000羽に拡張できる内蔵経路を備えた新ラインを設計している様子を示しています。このフェーズ対応設計は、繰り返しの土木工事リスクを低減し、段階的な生産量増加を計画する処理業者を支援します。Meynもまた、36,000時間の設計検証を経て、Norsk Kyllingとの2年間のパイロットで1フィレットあたり4gの歩留まり向上を実現したRapid Plus M5.0胸部骨抜き機により、高スループットの運用上の利点を実証しました。より多くの処理業者が1羽あたりの歩留まりと時間あたり生産量に基づいてパフォーマンスを評価するようになるにつれ、測定された結果を実証できないサプライヤーはラインの入札においてより大きな圧力に直面する可能性があります。

食品安全・衛生コンプライアンス要件の厳格化

食品安全規制は家禽処理装置市場における設備仕様を直接形成しており、処理業者はコンプライアンス、トレーサビリティ、および汚染管理を処理ラインに組み込む必要性が高まっています[1]出典:インド食品安全基準局、「家禽処理食品安全に関するFSSAIガイダンス文書」、fssai.gov.in。米国農務省食品安全検査局は2025年1月に保水ガイダンスを更新する予定であり、完全なラベルコンプライアンスは2026年1月1日に発効する予定です出典:米国農務省食品安全検査局、「FSISが生鮮家禽施設のサンプリングをより正確に行うための手順を変更」、fsis.usda.gov">[2] 処理工場における労働力不足と賃金インフレ

労働力不足は家禽処理装置市場における自動化の持続的な推進力であり続けており、骨抜き、搬送、検査、マテリアルハンドリングシステムの回収プロファイルを変化させています。主要な家禽産地の大規模処理業者は、充足困難な生産職への依存を減らすため、2025年を通じてロボット骨抜きライン、自動搬送車、および関連アップグレードの導入を継続すると見込まれています。この転換は労働リスクを排除したわけではなく、むしろその性質を変化させており、工場は今や反復作業のオペレーターを減らし、自動化ラインを稼働させ続けるための技術者をより多く必要としています。2026年に発表が予定されているパデュー大学の研究は、米国の家禽処理における労働力の混乱が採用コストの上昇、離職率の増加、および影響を受けた施設での食品安全検査上の欠陥の増加と関連していることを示しており、安定した自動化プロセスの運用上の価値を強化しています。その結果、家禽処理装置市場は賃金圧力だけでなく、労働力の確保が不安定な状況での生産変動を低減する必要性からも恩恵を受けています。

調理済み・即食家禽フォーマットの拡大

調理済みおよび即食家禽製品へのシフトは、家禽処理装置市場における設備需要の構成を変化させており、付加価値フォーマットは商品としての丸鶏ラインよりも多くの処理工程を必要とします。生産者が小売ミールフォーマット、デリ製品、フードサービス仕様に参入するにつれ、部位分割、骨抜き、マリネ、コーティング、加熱処理、検査がますます重要になっています。GEAが2026年2月に計画しているCookStar Firstコンパクトスパイラルオーブンの発売はこの要件を反映しており、同社はグリーンフィールドへの全面投資なしにコーティング家禽や調理済み食品生産に参入する中小規模の処理業者向けに設計しました。この製品戦略は、完全な工場再設計ではなく、コンパクトな設備レイアウトと天井高制限への対応策を必要とするブラウンフィールドサイトも支援します。製品ミックスがより高い処理強度に向かうにつれ、家禽処理装置市場は完成品1単位あたりの設備コンテンツの増加から恩恵を受けます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 完全自動処理ラインの高い資本コスト | -0.8% | 世界全体、特に南アジア、サブサハラアフリカ、小規模アジア太平洋市場で深刻 | 短期(2年以内) |

| 複雑なメンテナンスと衛生管理によるダウンタイム要件 | -0.5% | 世界全体 | 中期(2〜4年) |

| 既存のと畜・冷却設備との統合上の摩擦 | -0.4% | 北米および欧州、特に古いブラウンフィールドサイト | 中期(2〜4年) |

| 高度な制御システムとロボティクスに対応できる熟練技術者の不足 | -0.3% | 世界全体、特に北米と欧州の一部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完全自動処理ラインの高い資本コスト

資本集約性は、特に最大規模の統合企業以外の処理業者にとって、家禽処理装置市場におけるフルライン採用の主要な障壁であり続けています。1時間あたり6,000羽の施設向けの完全自動化された内臓除去、カットアップ、骨抜きラインは、土木工事、ユーティリティ、試運転コストを加算する前でも、依然として数百万米ドルの投資を必要とします。このコスト負担により、多くの中規模バイヤーは段階的な投資に集中しています。この購買パターンは、半自動システムが2025年に57.71%のシェアを占める予測される理由を説明しており、工場が完全自動化の全コストを負担することなく効率化の一部を享受できるためです。設備サプライヤーはモジュール形式で対応しており、GEAが2026年4月に計画しているMultiJector 500の発売は、ベンダーがスケーラブルなレイアウトで小・中規模のマリネラインをターゲットにしている様子を示しています。モジュール設計の改善にもかかわらず、家禽処理装置市場は、資金調達の深度と設備担保構造が依然として限られている価格感応度の高い地域での完全自動化採用の鈍化に引き続き直面すると見込まれています。

高度な制御システムとロボティクスに対応できる熟練技術者の不足

資格を持つ技術者の不足は、家禽処理装置市場の企業が高度なシステムをその潜在能力を最大限に活用できる速度に実際的な制限を生み出しています。現代の家禽処理ラインは、マシンビジョン、PLCシステム、AIベースの検査、センサー、データプラットフォームを統合しており、保守チームが機械的、ソフトウェア的、衛生関連の機能を管理することを求めています。この課題は自動化が導入された後にしばしばより重大になり、高速ラインのダウンタイムは投資を正当化したスループットと歩留まりの向上を急速に相殺する可能性があります。2026年に発表されたパデュー大学の研究は、米国の家禽処理における労働力の混乱が高い運用上の摩擦と食品安全上の欠陥と関連していることを示すことでこの懸念を裏付けており、労働力の安定性と技術的能力の重要性を強調しています。職業訓練とOEM主導の認定プログラムがより広く拡大するまで、家禽処理装置市場はいくつかの成熟した地域において設備販売から完全な運用最適化への移行が遅くなる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:付加価値カットが規模を維持しながら検査システムがより速く成長

カットアップ・部位分割は2025年に家禽処理装置市場シェアの22.89%を占めると見込まれており、設置済みおよび新規投資ベース全体で最大の設備カテゴリーとなっています。そのリーダーシップは、一貫した胸肉、もも肉、手羽、ミックスカット仕様を必要とするクイックサービスレストラン、フードサービスバイヤー、小売プログラム向けの部位別家禽供給における重要な役割を反映しています。その結果、自動カットアップラインは処理業者の設備投資の中心であり続けており、処理業者は精度、ライン速度、歩留まりのバランスを取る必要があります。このカテゴリーはまた、最終的に下流のカット品質と使用可能な部位回収を支援すると畜、脱羽、冷却、骨抜き、内臓除去などの上流プロセスからも恩恵を受けています。

品質管理・検査は2031年までにCAGR 5.74%を記録すると予測されており、家禽処理装置市場規模において最も成長の速い装置タイプとなっています。この成長は、手動のライン末端チェックに頼るのではなく、コンプライアンス、欠陥検出、歩留まり最適化を単一のラインアーキテクチャに統合する必要性と結びついています。Meynのマルチビジョン品質グレーディング付き非対称リハンガーは、検査機能が高速搬送システムに移行している様子を示しており、BADERのClassifEYEプラットフォームは損失がより高価になる前に内臓除去ラインでのインライン偏差検出を追加しています。2025年にFoodsに掲載された学術研究もこの方向性を支持しており、ディープラーニングモデルがすでに生産ラインの速度で品質偏差検出を実証しており、商業処理業者に検査主導のアップグレードに対するより大きな信頼を与えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:半自動システムがリードしながら完全自動化ラインがより速く拡大

半自動システムは2025年に57.71%のシェアを占めると見込まれており、家禽処理装置市場全体で最も広い設置ベースを持っています。このセグメントは多くの施設にとって実用的な選択肢であり続けており、内臓除去、冷却、搬送などの反復的かつ高速なプロセスを自動化しながら、解剖学的変異と製品グレーディングが依然として取り扱いの複雑さを生み出す領域では手動労働を維持できます。このモデルはまた設備投資リスクを低減し、処理業者はライン全体を一度に交換するのではなく段階的に自動化を追加できます。手動システムは低生産量または低賃金環境で引き続き稼働していますが、投資はコストとパフォーマンスのバランスを取る半自動構成に集中しています。

完全自動化システムは2026年から2031年にかけてCAGR 6.21%で成長すると予測されており、家禽処理装置市場において最も成長の速い自動化カテゴリーとなっています。成長は、ハイブリッドラインの設計からすでに大部分の恩恵を享受しており、残りの労働依存度をさらに削減することを目指す大規模統合業者の間で最も強くなっています。スマートおよびAI対応機能は、機械的自動化に継続的な監視、歩留まり追跡、プロセスインテリジェンスを追加するため、この転換の中心となっています。BADERのFront Half Deboner 6630および関連するAIベースのビジョン機能は、サプライヤーが手動スクレープテストを削減し、品質チェックを処理ラインに直接組み込んでいる様子を示しています。さらに、オーバーン大学の学術研究が2026年に収穫後の家禽処理向けの機械学習ツールのより広範なセットをレビューする予定です。

用途別:鶏が中核的な生産量ベースを維持しながら七面鳥がより速く前進

鶏は2025年に72.19%のシェアを占めると見込まれており、家禽処理装置市場において支配的な用途としての地位を維持しています。この地位は、世界の消費、貿易、さらなる加工における鶏の規模から生じており、主要なOEM製品開発が鶏ラインの生産性、衛生、切断精度に集中し続けています。中国における廃鶏向けのJBT Marelの完全自動化内臓除去ラインは、処理業者が供給を正式化し、スループットを増加させることを目指す中で、鶏の中の小規模な用途ニッチでさえ産業規模の設備投資を引き付けていることを示しています。規制の正式化もこのセグメントを支援しており、主要な家禽生産国の処理業者が認定された、密閉された、より自動化された設備プラットフォームに向かうよう、ライセンスと病原体管理要件が後押ししています[3]出典:インド食品安全基準局、「食肉・家禽の安全と品質」、fssai.gov.in。

七面鳥は2031年までにCAGR 5.84%で成長すると予測されており、家禽処理装置市場において最も成長の速い用途となっています。このセグメントは、付加価値家禽ポートフォリオが引き続き重要な北米と欧州において、デリミート、スナック製品、即食フォーマットへの需要の強まりから恩恵を受けています。七面鳥の処理は鶏の処理とは異なる技術的プロファイルを持っており、より大きな鳥のサイズとより複雑な解剖学的構造が骨抜きと精密切断に必要な設備コンテンツを増加させます。鴨やその他の家禽タイプは引き続き小規模なニッチにとどまっています。しかし、その存在は家禽処理装置市場の用途ベースを広げており、サプライヤーは種固有の製品拡張を使用して鶏以外の新興処理ニーズを取り込むことができます。

地域分析

アジア太平洋は2025年に家禽処理装置市場シェアの29.57%を占めると見込まれており、現在の需要において最大の地域ブロックとなっています。中国の機械化とインドのウェットマーケット依存から冷蔵・加工家禽フォーマットへの着実な移行が、この地域のリーダーシップを支えています。規制の正式化も成長を支援しており、組織化された小売や輸出チャネルにサービスを提供する処理業者は、より管理された認定設備レイアウトを必要としています。ベトナム、インドネシア、タイも、統合型農食品企業が輸出志向の処理能力を構築するにつれて重要性を増しています。ベトナムにおけるDe Heusとのグリーンフィールド案件へのJBT Marelの関与はこのトレンドを反映しており、ラインは即時稼働と同一処理プラットフォーム内での将来の拡張のために設計されました。

アジア太平洋はまた、2026年から2031年にかけて最も高いCAGR 7.42%を記録すると予測されており、家禽処理装置市場規模において最も急速に拡大する地域となっています。単一の要因ではなく、国内タンパク質需要、食品安全の正式化、輸出準備の組み合わせが成長を牽引しています。この地域の新工場は将来のスループット拡張に向けた準備をますます含んでおり、将来の加工家禽需要に対するより強い信頼を示しています。これにより、家禽処理装置市場は生産量の成長と技術集約度の上昇を組み合わせた強力な地域成長エンジンを持つことになります。

北米は2025年においても最も設備密度の高い地域の一つであり続けると見込まれており、需要は自動化アップグレード、ブラウンフィールドの改修、大規模家禽処理業者全体での労働削減への注力によって形成されています。欧州は成熟しているが高度に技術的な市場であり続けると見込まれており、設備革新、衛生コンプライアンス、研究開発の集中が他の地域への輸出前に製品開発に影響をえ続けています。南米はブラジルの輸出主導の家禽市場を通じて規模の可能性を提供し続けていますが、資金調達と外国為替の状況が新規ユニットの購入を遅らせる可能性があります。中東・アフリカは新興の需要ゾーンであり続けており、食料安全保障プログラム、自給自足目標、段階的な正式化が統合処理投資を支援しています。これらの地域全体で、改修の経済性、輸出コンプライアンスのニーズ、より正式な家禽インフラへの公的または民間投資が家禽処理装置市場を形成しています。

競合環境

家禽処理装置市場は中程度の集中度を維持しています。少数のフルライン多国籍サプライヤーが主要な工場建設と拡張プロジェクトをリードしており、より広範な専門業者が改修、コンポーネントシステム、地域サービス需要にサービスを提供しています。最も重要な競合上の変化は2025年1月に予想されており、JBT Corporationが約42.7 ビリオン 米ドルでMarel hfの買収を完了し、タンパク質設備においてより強力な統合サプライヤープラットフォームを創出します。統合後の企業は2025年に38 ビリオン 米ドルの売上高を計上し、家禽主導のタンパク質需要の回復を重要なパフォーマンス支援要因として特定すると見込まれています。この動向は、統合されたハードウェア、ソフトウェア、ライフサイクルサポートが機械能力だけよりも大規模な入札においてますます影響力を持つようになるため、小規模競合他社の参入障壁を高めます。

他のサプライヤーは家禽処理装置市場においてより速いイノベーションサイクルとより鋭い製品ポジショニングで対応しています。Meynは2026年のVIV Europeでエビセレーター・プライムを中心に構築され、最大20%の体重変動を持つ鳥で99%以上のパフォーマンスを発揮するMaestro M4.0 Proシリーズを発表する予定です。これにより高度な内臓除去システムにおける地位が強化されます。BADERは同イベントでFront Half Deboner 6630とClassifEYEを強調し、AIサポートの骨抜きとインラインビジョン検査への移行を強化する予定です。GEAは2026年中にMultiJector 500とCookStar Firstの発売により付加価値処理での存在感を拡大し、小・中規模施設における柔軟なマリネと加熱処理のニーズをターゲットにする予定です。DuravantのFoodmate APEXの世界初公開も、挑戦者が緊密に統合されたインラインシステムで高歩留まり自動白身肉セグメントをターゲットにするため、より強い競争を示しています。

家禽処理装置市場における競争は、継続的な収益、デジタルモニタリング、サービス主導の顧客維持にも移行しています。JBT Marelは2025年の売上高の約50%が継続的な収益源から来ていることを開示する予定であり、アフターマーケットサービス、消耗品、デジタルサブスクリプションがサプライヤー戦略においてますます重要になっていることを示しています。このトレンドは広範な設置ベースを持つ大規模サプライヤーに機会を創出します。しかし、南アジアとアフリカの小規模農家の正式化市場において低コストのソリューションを提供できる地域および中規模市場の企業も余地を残しています。全体として、家禽処理装置市場は少数の広範なラインリーダー、確立された挑戦者からの活発なイノベーション、地域のコストとサービスの制約に対応できる専門プレーヤーの選択的な機会によって定義され続ける可能性があります。

家禽処理装置産業のリーダー企業

-

Marel hf

-

John Bean Technologies Corporation

-

GEA Group AG

-

BAADER Group

-

Meyn Food Processing Technology B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Duravant/FoodmateがVIV EuropeでAPEX白身肉骨抜きシステムを発表:DuravantはVIV Europe 2026(オランダ・ユトレヒト)での世界初公開として、完全自動化・統合・同期インライン白身肉骨抜きシステムであるFoodmate APEXを発表する予定です。

- 2026年6月:BADERがVIV EuropeでFront Half Deboner 6630とClassifEYEを発売:BADERはVIV EuropeでFront Half Deboner 6630を実演する予定です。このシステムはAIベースのビジョン技術を統合し、手動スクレープテストなしに歩留まりを継続的に監視し、残留肉を検出します。同社はまた、インライン内臓除去偏差検出のためのClassifEYEビジョンシステムを展示し、高精度解剖学的カット向けの新しいLeg Processor 6340を発表する予定です。

- 2026年4月:GEAがMultiJector 500ブライン注入システムを発売:GEAは、家禽、ハム、魚を扱う小・中規模のマリネラインに対応したモジュール式ブライン注入システムであるMultiJector 500で注入ポートフォリオを拡大しました。そのScreenFilterモジュールは、循環ブラインへのタンパク質放出が汚染リスクを生み出す家禽用途でのニードル詰まりによるダウンタイムに特に対応しています。

- 2025年9月:JBT MarelがDe Heusとベトナムのグリーンフィールド工場でパートナーシップを締結:JBT Marelはベトナムのタイニン省にあるDe Heusのグリーンフィールド家禽処理工場への完全な設備供給を開始しました。この施設は1時間あたり6,000羽を処理するよう設計されており、1時間あたり12,000羽への拡張をサポートするバックエンドインフラが事前に構築されています。東南アジアの地域参照施設として位置づけられています。

世界の家禽処理装置市場レポートの調査範囲

| と畜・脱羽 |

| カットアップ・部位分割 |

| 冷却・冷蔵 |

| 骨抜き |

| 内臓除去 |

| 品質管理・検査 |

| その他の装置タイプ |

| 完全自動化 |

| 半自動 |

| 手動 |

| スマートおよびAI対応 |

| 鶏 |

| 七面鳥 |

| 鴨 |

| その他の家禽タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| モロッコ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 装置タイプ別 | と畜・脱羽 | |

| カットアップ・部位分割 | ||

| 冷却・冷蔵 | ||

| 骨抜き | ||

| 内臓除去 | ||

| 品質管理・検査 | ||

| その他の装置タイプ | ||

| 自動化レベル別 | 完全自動化 | |

| 半自動 | ||

| 手動 | ||

| スマートおよびAI対応 | ||

| 用途別 | 鶏 | |

| 七面鳥 | ||

| 鴨 | ||

| その他の家禽タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| モロッコ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

家禽処理装置市場の現在の規模はどのくらいですか?

家禽処理装置市場は2026年に70.6 ビリオン 米ドル規模であり、CAGR 4.9%で2031年までに89.6 ビリオン 米ドルに達すると予測されています。

どの設備カテゴリーが需要をリードしていますか?

カットアップ・部位分割は2025年に22.89%のシェアでリードしており、フードサービスと小売向けの部位別供給が自動切断ラインを処理業者の設備投資の中心に置き続けているためです。

どの自動化レベルが最も速く成長していますか?

完全自動化システムは、北米と欧州の大規模処理業者がフルライン自動化にさらに移行するにつれ、2031年までにCAGR 6.21%で成長すると予測されています。

なぜ検査設備が重要性を増しているのですか?

品質管理・検査はCAGR 5.74%で成長しており、処理業者がコンプライアンス、欠陥検出、歩留まり回収を同時に支援する一つの投資を求めているためです

最終更新日: