ヨーロッパ眼内レンズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

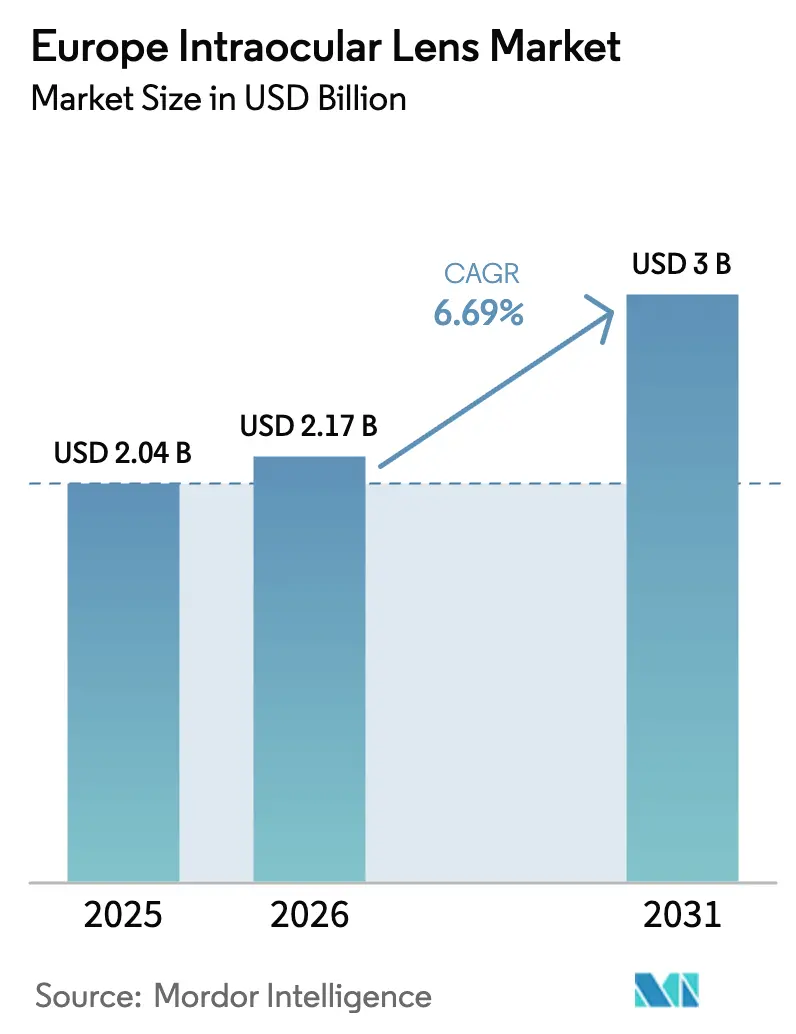

| 基準年の市場規模 (2025) | 2.04 十億米ドル |

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 3 十億米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

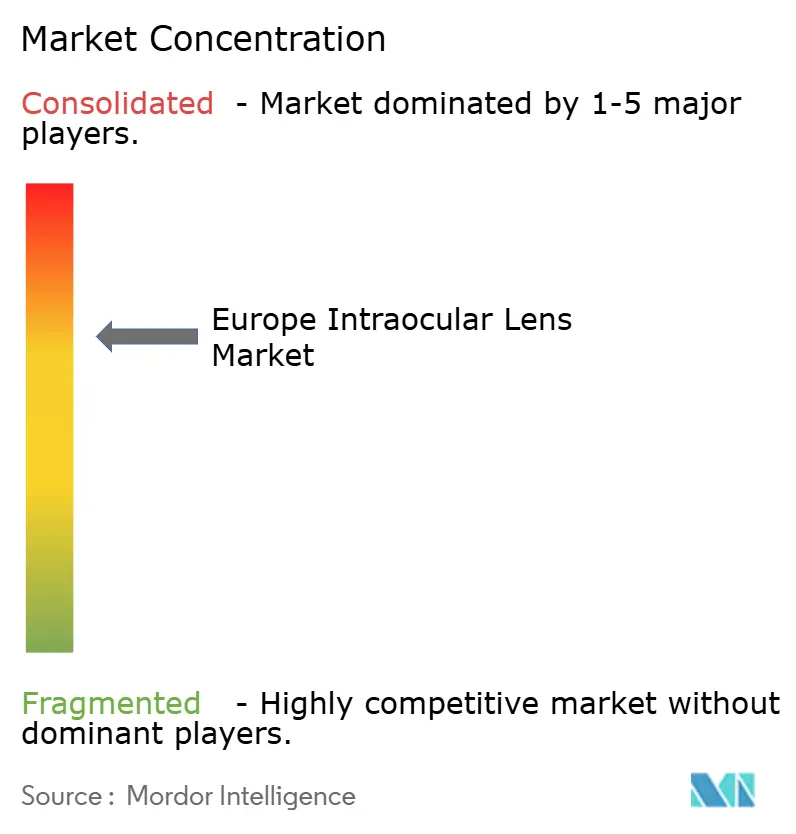

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ眼内レンズ市場分析

ヨーロッパ眼内レンズ市場規模は、2025年の20億4,000万米ドルから2026年には21億7,000万米ドルに増加し、2031年までに30億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.69%で成長する。

高齢化人口が構造的な成長を引き続き牽引しているが、需要はプレミアムトーリック、多焦点、および焦点深度拡張型デザインへと急速にシフトしている。これらの製品は平均販売価格が高く、より実質的な利益率をもたらす。病院が依然として主要な植込み施設であるが、政府が日帰り白内障手術経路を採用し、処置コストを最大40%削減するにつれて、外来クリニックが急速に拡大している。ヨーロッパでは、ドイツが収益創出においてトップであり、スペインが最も速い成長を記録し、フランスが最高の人口一人当たり処置率を達成している。競争環境は依然として高度に集中しており、Alcon、Johnson & Johnson Vision、およびBausch + Lombが合計で市場数量の約3分の2を支配している。それにもかかわらず、地域の専門企業はデリバリーシステムの革新とニッチな光学設計に注力することで成長を遂げている。

主要レポートのポイント

- 製品別では、単焦点レンズが2025年のヨーロッパ眼内レンズ市場シェアの58.65%を占め、トーリック製品は2031年にかけてCAGR 8.53%で拡大している。

- 適応症別では、加齢性白内障が2025年のヨーロッパ眼内レンズ市場規模の56.54%を占め、屈折矯正レンズ交換は同期間にCAGR 8.76%で拡大すると予測されている。

- エンドユーザー別では、病院が2025年に収益シェアの61.45%を保持し、外来クリニックは2031年にかけてCAGR 9.12%を記録すると予測されている。

- 地域別では、ドイツが2025年に地域収益の26.54%を獲得し、スペインは2031年にかけてCAGR 7.54%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ眼内レンズ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と白内障負担の増大 | +1.8% | 汎ヨーロッパ | 長期(4年以上) |

| プレミアム多焦点およびトーリック眼内レンズの採用拡大 | +1.5% | 西ヨーロッパ中核部 | 中期(2~4年) |

| 非球面および青色光フィルタリング素材における技術的進歩 | +1.0% | ドイツ、スイス、北欧諸国 | 中期(2~4年) |

| 高度近視患者における屈折矯正レンズ交換の急増 | +1.2% | 都市部ドイツ、スペイン、イギリス | 短期(2年以内) |

| 日帰り白内障手術の拡大 | +0.9% | フランス、スペイン、オランダ | 中期(2~4年) |

| AI駆動型生体計測の普及 | +0.7% | ドイツ、イギリス、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム多焦点およびトーリック眼内レンズの採用拡大

トーリックの数量はヨーロッパ眼内レンズ市場全体を約2パーセントポイント上回るペースで拡大しており、光学性能の向上と患者の期待の高まりに伴い多焦点の普及が加速している。プレミアムレンズは1眼当たりEUR 1,500~3,000のコストがかかるのに対し、単焦点レンズはEUR 300~500であるが、製造コストの上昇は限定的であり、粗利益率は70%を超える水準を維持している。ドイツの補足保険とスペインの価格競争力のある医療観光拠点がアーリーアダプター層を形成しており、2025年に発売されたJohnson & JohnsonのTECNIS Odysseyは、かつて多焦点レンズの普及を制限していたハローおよびグレアの問題の軽減を目指している。償還上限が依然として主要な障壁となっており、採用は主に富裕層の都市部コホートに限定されている。

非球面および青色光フィルタリング素材における技術的進歩

非球面光学系はレンズの曲率を平坦化して球面収差を低減し、夜間運転時のコントラスト感度を向上させる。一方、埋め込まれたクロモフォアは網膜に潜在的な損傷を与える可能性のある450nm未満の波長を吸収する。2025年にCEマークを取得したAlconのClareonプラットフォームは、UV遮断モノマーと後嚢混濁に抵抗する疎水性表面を組み合わせている。この合併症は5年以内に患者の最大30%に影響を与える可能性がある。Carl Zeiss MeditecのCT ASPHINA 409Mは、2年時点でのグリスニング発生率が1%未満であると報告している。EU医療機器規則は市販後エビデンス要件を強化しており、堅牢な品質管理システムを維持する既存企業に有利に働いている。

高度近視患者における屈折矯正レンズ交換の急増

屈折矯正レンズ交換(RLE)は年率8.76%で成長しており、白内障の発症よりも早く眼鏡からの解放を望む40代・50代の老視専門職従事者を引き付けている。スペインの民間クリニックは、プレミアム眼内レンズ植込み、生体計測、および経過観察を1眼当たりEUR 3,000~5,000でパッケージ化しており、北ヨーロッパより最大30%安く、越境患者を引き付けている。2025年にCEマークを取得したBausch + LombのLuxLifeトーリックレンズは、回転安定性を高めるプレロード型インジェクターを備え、高度乱視のRLE症例を明確にターゲットとしている。公的保険はRLEを依然として美容目的と見なしており、このセグメントは自費診療の領域に位置している。

高齢化人口と白内障負担の増大

65歳以上のヨーロッパ人の割合は2024年に21.6%に上昇し、2050年までに29%に達すると予測されており、白内障候補者のプールを機械的に拡大する人口動態の変化を示している。EU加盟国は2022年に473万件の白内障手術を実施し、パンデミック関連の積滞から回復し、待機リストを短縮した。フランスはすでに人口10万人当たり1,493件の処置を実施しているが、ルーマニアは500件を下回っており、医療機器メーカーが流通パートナーシップを通じてターゲットにできる能力格差が明らかになっている。未治療の白内障は世界の失明の51%を占めているため、財政的に制約された医療システムでも基本的な単焦点の償還は継続されている。しかし、農村部の労働力不足が解消されなければ、手術スループットが頭打ちになり、潜在需要の収益化が制限される可能性がある。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム眼内レンズの高コスト | -1.3% | ドイツ、イギリス、フランス | 中期(2~4年) |

| 償還の制限 | -1.1% | 汎ヨーロッパ | 長期(4年以上) |

| サプライチェーンの脆弱性 | -0.6% | イギリス、東ヨーロッパ | 短期(2年以内) |

| 農村地域における外科的能力の限界 | -0.8% | ルーマニア、ブルガリア、ポーランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム眼内レンズの高コスト

自己負担費用はドイツでEUR 1,500~3,000、イギリスでGBP 2,000~3,500の範囲であり、低所得層をプレミアムオプションから事実上排除している[1]ドイツ眼科学会、「白内障手術価格調査」、dog.org。付加価値税の格差(イギリスの0%対ポルトガルの23%)はさらにアクセスを歪め、グレーマーケットの裁定取引を招く。メーカーは価格を下げてアクセスを拡大するか、研究開発資金と利益率を守るかというバランスを取る必要があり、いずれの方法も近い将来に公平性の格差を解消することはできない。

先進技術眼内レンズに対する償還の制限

フランス、ドイツ、およびイギリスの支払者は基本的な単焦点のみを償還し、トーリックおよび多焦点レンズを任意のアップグレードと位置付けている。患者は自費診療契約に署名しなければならず、これが富裕市場においても総植込み件数の約10~25%にプレミアムの普及を制限する摩擦となっている[2]NHS England、「白内障手術に関する臨床委託政策」、nhs.uk。医療技術評価機関は依然として不足している実世界の有効性データを要求しており、エビデンスと採用の間の悪循環が続いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:トーリックレンズが屈折矯正の波を捉える

トーリックレンズは年率8.53%で拡大しており、外科医が単一の処置で既存の乱視を矯正することをますます好むようになるにつれて、ヨーロッパ眼内レンズ市場収益を広範な平均より先行させている。対照的に、単焦点インプラントは公的保険が基本的な球面モデルのみをカバーするため、依然としてヨーロッパ眼内レンズ市場シェアの58.65%を占めている。AlconのClareon VivityやJohnson & JohnsonのTECNIS Odysseyなどのデザインが普及するにつれて、多焦点および焦点深度拡張型プラットフォームが単焦点の優位性を侵食しつつある。メーカーは有利な経済性を活用している:トーリックのSKUは小売価格で単焦点の約5倍のコストがかかるが、製造コストの増加はわずかであり、プレミアムの粗利益率を維持している。1年時点での軸ずれが±5°以内で安定した回転アライメントを示す市販後エビデンスが、かつて軸ずれを懸念していた外科医をさらに安心させている。EU MDRの市販後サーベイランスはコンプライアンスの負担を増加させるが、主要サプライヤーは確立された品質システムを活用して新興の低コスト参入者より優位に立っている。

第2世代の回折光学系は以前のハローおよびグレアの問題を解決し、満足度を向上させ、要求の高い若年RLE患者への候補者プールを拡大している。Bausch + LombのenVista Aspireなどの回転安定型インジェクターシステムは、手術時間を短縮し、眼内炎のリスクを最小化する。これらは高スループットの外来センターにとって2つの重要な差別化要因である。臨床アウトカムが収束するにつれて、マーケティングは夜間運転の鮮明さやデジタルスクリーンの快適さなどのライフスタイルメッセージング、および外来クリニックを複数年購入契約に縛り付けるバンドルサービス契約へとシフトしている。それにもかかわらず、プレミアムの採用は自費診療モデルによって制限されており、トーリックの加速は所得人口統計と民間保険の普及に依存し続けている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:屈折矯正レンズ交換が患者層を再定義する

加齢性白内障は依然として処置の56.54%を占めているが、屈折矯正レンズ交換は最も成長の速いセグメントであり、年率8.76%で増加し、平均販売価格を押し上げている。スペインはこのトレンドを体現しており、1眼当たりEUR 3,000~5,000で価格設定されたRLEパッケージが、低コストと温暖な気候を求める北ヨーロッパ人を引き付けている。RLE患者は若年層に偏り、自費負担の意欲が高く、合併症プロファイルが低いため、クリニックは周術期経路を合理化し、両眼同日手術をスケジュールして手術室の生産性を倍増させることができる。RLEに関連するヨーロッパ眼内レンズ市場規模は白内障数量よりも速いペースで複利成長し、最終的に外科医の症例構成の経済性を再形成すると予測されている。

平均絶対誤差0.50ジオプター未満という厳格な屈折精度の要求が、都市部センターにおける標準治療としてのAI強化型生体計測ツールの急速な普及を促進している。高度近視のRLEは網膜剥離のリスクがわずかに高いが、より明確なカウンセリングツールと改善された嚢袋管理技術が合併症の認識を低減している。規制上の位置付けは依然として複雑であり、保険会社はRLEを選択的と分類しているが、生涯にわたる眼鏡からの解放による節約を引用するロビー活動が高まっており、特に労働力が高齢化しデジタル経済において近距離視力タスクが増加するにつれて顕著になっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来クリニックがコスト効率で規模を拡大

病院は2025年のヨーロッパ眼内レンズ市場収益の61.45%を占めているが、医療省がケース当たりコストの最適化を推進するにつれて、外来手術センターはCAGR 9.12%を記録すると予測されている。日帰りモデルはドイツの各白内障処置からEUR 300~500を削減し、より高い重症度の症例のために入院ベッドを解放する。外来施設は回転時間が短く、フェムト秒レーザー嚢切開術などの付帯サービスとプレミアム眼内レンズのアップグレードをバンドルすることが多く、症例当たりの平均収益を病院水準より15~25%引き上げる。ポーランド、ルーマニア、ブルガリアの外来インフラ向けに割り当てられたEU構造基金は、ターンキー眼科スイートを供給できる流通業者に新たなグリーンフィールドの機会をもたらす。

それにもかかわらず、公立病院ネットワークは、規模の経済と集中治療のバックアップが不可欠な、長期的な術後モニタリングや全身麻酔を必要とする複雑な症例を掌握し続けている。学術医療センターも、後にコミュニティ環境に普及する新しい光学系や手術ロボットを試験することで影響力を維持している。外来施設が増殖するにつれて、主要な眼内レンズサプライヤーは生体計測器のリース、スタッフトレーニング、および消耗品の保証配送を含むサービスベースの契約を通じてロイヤルティを確保し、スイッチングコストを組み込んでシェアを守っている。

地域分析

ドイツは2025年のヨーロッパ眼内レンズ市場収益の26.54%を生み出しており、年間約80万件の手術と、プレミアムレンズを償還する補足保険を保有する人口の10%のセグメントに支えられている。このエコシステムは高い診断普及率から恩恵を受けており、1,200以上の施設が光学生体計測器を稼働させ、フェムト秒レーザーの普及率は15%を超えている。しかし、償還は基本レンズの支払いを上限としているため、外科医はトーリックや多焦点のアップグレードのために患者の追加負担に依存している。ドイツは多くのグローバルメーカーの大陸流通ハブとして機能しているため、ブレグジットによるコンプライアンスの二重性にもかかわらず、物流は効率的に維持されている。

スペインは最も成長の速い市場であり、2031年にかけてCAGR 7.54%を記録している。民間クリニックの建設、競争力のあるパッケージ価格、および成長する医療観光の評判が、フランス、イギリス、スカンジナビアからの患者を引き付けている。若年層がRLEを矯正歯科治療に類似したライフスタイル投資と見なすようになるにつれて、国内需要も増加している。

フランスは単焦点インプラントの普遍的なカバレッジと、症例の80%以上を処理する成熟した外来インフラのおかげで、ヨーロッパで最高の人口一人当たり手術率を記録している。社会保障が基本的な光学系のみをカバーするため、プレミアムの普及は依然として低調であるが、補足保険の採用が徐々に増加しており、トーリックおよびEDOF転換の潜在的な可能性を示唆している。

イギリスは国民保健サービスの予算制約とブレグジット後のCEマーク・UKCAの二重認証による摩擦に直面しており、いずれもプレミアムの採用を遅らせ、サプライチェーンを複雑にしている。東ヨーロッパの加盟国は依然として人口10万人当たり500件未満の処置を記録しているが、外来施設建設のためのEU結束基金を受け取っており、成功は労働力の確保と関税なしのサプライ回廊にかかっている。

競争環境

Alcon、Johnson & Johnson Vision、およびBausch + Lombは2025年のヨーロッパ眼内レンズ市場数量の約3分の2(60~65%)を合計で支配していた。Alconのシンガポール工場への3億米ドルの拡張投資はClareonの生産量を増加させ、地理的リスクをヘッジする[3]Alcon、「シンガポール製造拡張プレスリリース」、alcon.com。Johnson & JohnsonのTECNIS Odysseyは、光視症のない連続視野光学系に注力しており、RLEサブセグメントでのシェア獲得に向けて同社を位置付けている。Bausch + LombはenVista AspireとLuxLifeで対抗し、グリスニングのない素材と手術時間を短縮するプレロード型インジェクターを強調している。

地域の挑戦者は専門化によって差別化を図っている。RaynerのRayOneプレロードシステムは、ワークフローの簡素化を求める高スループットの外来センターで支持を得ている。Carl Zeiss Meditecは診断機器における優位性を活用してCT ASPHINAレンズをクロスセルし、HumanOpticsは調節性デザインと外科医教育プログラムでブティック施設を獲得している。

医療機器とソフトウェアプレイヤーの戦略的パートナーシップがエコシステムを強化している:Carl Zeiss MeditecはMicrosoft Azure AIをIOLMaster 700プラットフォームに統合している。同時に、Alconのデジタル計画スイートは独自のクラウド計算機を組み込んでいる。EU MDRのコンプライアンスコストとEU AI法の下でのAI透明性規則が参入障壁を高めており、グローバル収益にわたって規制コストを償却できる既存企業に有利に働いている。

ヨーロッパ眼内レンズ産業のリーダー企業

Bausch Health Companies Inc.(Bausch + Lomb)

Carl Zeiss Meditec AG

EyeKon Medical Inc.

Alcon

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Johnson & Johnson Visionは、ハローやグレアのトレードオフなしに連続視野光学系を謳うTECNIS Odyssey眼内レンズをヨーロッパ全土に導入した

- 2025年5月:Bausch + Lombは、高度乱視症例における回転安定性を向上させるプレロード型インジェクターを備えたLuxLifeトーリック眼内レンズのCEマークを取得した

- 2025年4月:AlconはアメリカでPanOptix Proを発表し、三焦点ポートフォリオを拡張する2025年後半のヨーロッパ展開を発表した

- 2025年3月:Clareon VivityがCEマーク認可を取得し、UV吸収疎水性アクリルを用いたAlconの焦点深度拡張型ファミリーを拡大した

- 2025年1月:Bausch + Lombは、外来クリニックをターゲットとしたグリスニングのないトーリックプラットフォームであるenVista Aspireを発売した

- 2024年11月:Ophtecは、角膜レーザー手術に適さない高度近視患者の選択肢を拡大するArtisanトーリック有水晶体眼内レンズのCEマークを取得した

- 2024年8月:LENSARは、リアルタイム光干渉断層撮影とAI駆動型計画を統合したALLY適応型白内障レーザーのEU MDR認証を取得した

ヨーロッパ眼内レンズ市場レポートの範囲

レポートの範囲によると、眼内レンズはこれらの状態に対して手術を受ける白内障または近視の患者の眼に植込まれる。市場にはいくつかの種類の眼内レンズが存在し、主に視力の改善を目的として設計されている。

ヨーロッパ眼内レンズ市場は、製品別(単焦点、調節性、多焦点、トーリック)、適応症別(加齢性白内障、先天性・外傷性白内障、屈折矯正レンズ交換)、エンドユーザー別(病院、外来クリニック、その他エンドユーザー)、地域別(ドイツ、イギリス、フランス、イタリア、スペイン、その他ヨーロッパ)に区分されている。レポートは上記セグメントの金額(百万米ドル)を提供している。

| 単焦点眼内レンズ |

| 調節性眼内レンズ |

| 多焦点眼内レンズ |

| トーリック眼内レンズ |

| 加齢性白内障 |

| 先天性・外傷性白内障 |

| 屈折矯正レンズ交換(RLE) |

| 病院 |

| 外来クリニック |

| その他エンドユーザー |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他ヨーロッパ |

| 製品別 | 単焦点眼内レンズ |

| 調節性眼内レンズ | |

| 多焦点眼内レンズ | |

| トーリック眼内レンズ | |

| 適応症別 | 加齢性白内障 |

| 先天性・外傷性白内障 | |

| 屈折矯正レンズ交換(RLE) | |

| エンドユーザー別 | 病院 |

| 外来クリニック | |

| その他エンドユーザー | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ眼内レンズ市場の2026年の規模はどのくらいですか?

2026年に21億7,000万米ドルに達し、2031年までに30億米ドルに上昇すると予測されています。

製品セグメント内で最も速い成長を牽引しているのは何ですか?

トーリックレンズは白内障手術中に乱視を矯正するため、CAGR 8.53%で加速をリードしています。

ヨーロッパで最も急速に拡大している処置の種類はどれですか?

屈折矯正レンズ交換は、眼鏡不要のプレミアム視力を求める若年の自費診療患者が増加するにつれて、年率8.76%で成長しています。

外来クリニックが植込みシェアを獲得しているのはなぜですか?

日帰り手術経路は支払者のコストを最大40%削減し、プレミアムレンズの付帯率を15~25%向上させます。

レンズ度数計算においてAIはどのような役割を果たしていますか?

AI駆動型生体計測プラットフォームは平均絶対誤差を0.30ジオプター未満に低減し、プレミアム光学系の候補者を拡大しています。

現在ヨーロッパで最も成長の速い眼内レンズ市場はどの国ですか?

スペインは医療観光と民間クリニックの拡大に支えられ、CAGR 7.54%でリードしています。

最終更新日: