サウナ・スパ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

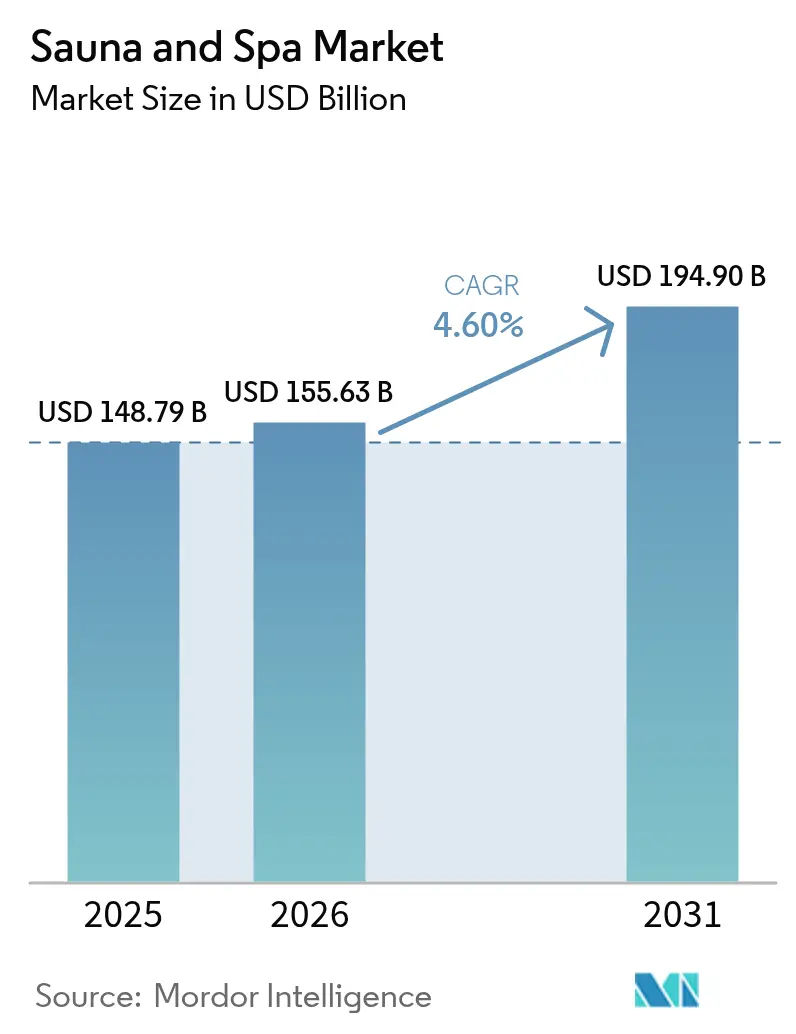

| 市場規模 (2026) | 155.63 十億米ドル |

| 市場規模 (2031) | 194.9 十億米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウナ・スパ市場分析

サウナ・スパ市場規模は2026年に1,556億3,000万米ドルと推定され、2025年の1,487億9,000万米ドルから成長し、2031年には1,949億米ドルに達する見通しで、2026年〜2031年にかけて4.6%のCAGRで成長します。パンデミック後の予防的健康習慣への需要増加、ウェルネスツーリズム支出の急増、および継続的な企業ウェルネス投資が、この安定した拡大を牽引しています。事業者はサーマルスイートを、高収益のホスピタリティ収益を生み出しつつ、治療的健康インフラとしての役割も担う耐久性のある多目的資産として捉えるようになっています。エネルギー効率の高い赤外線キャビン、モバイルポップアップ、スマート接続型コントロールがアクセス性を拡大しており、施設オーナーが厳しくなる持続可能性基準を満たすために既存のルームを改修する動きが加速する中、改修活動も活発化しています。競争の激しい市場構造が、製品革新、地域特化、価格差別化をさらに促進しています。

主要レポートの要点

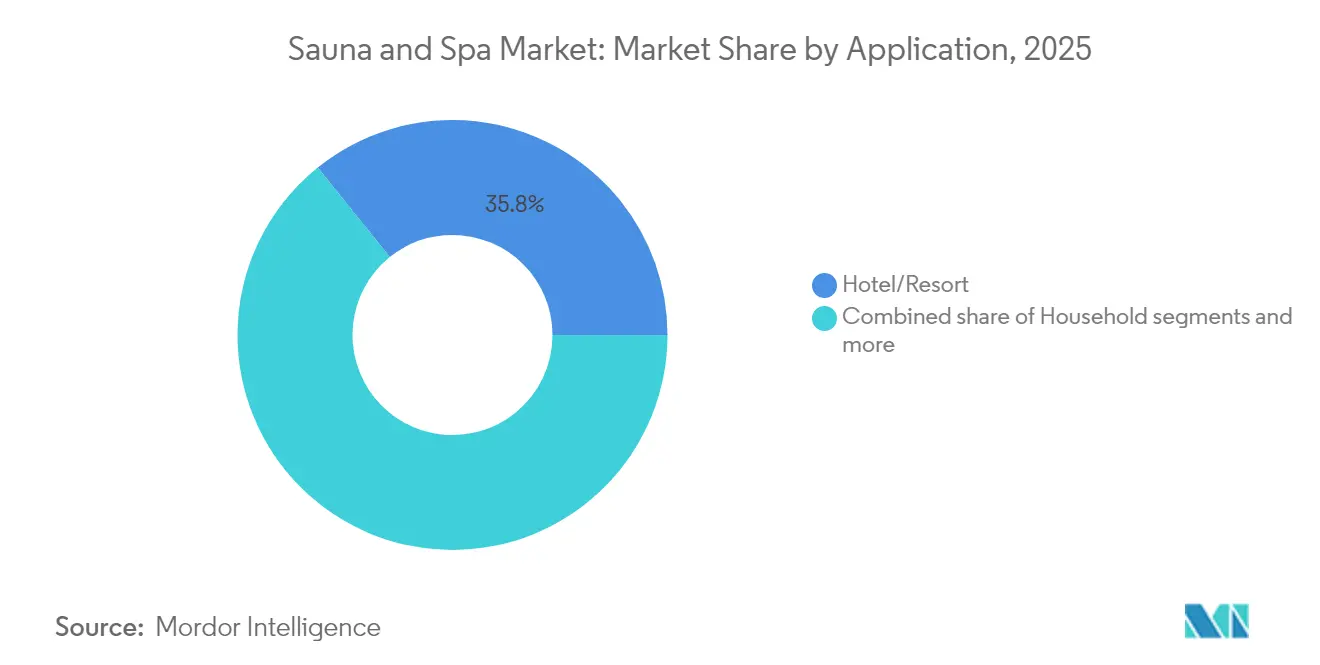

- 用途別では、ホテル・リゾート施設が2025年のサウナ・スパ市場シェアの35.78%を占めトップとなりました。家庭用設置は2031年まで8.61%のCAGRで拡大する見込みです。

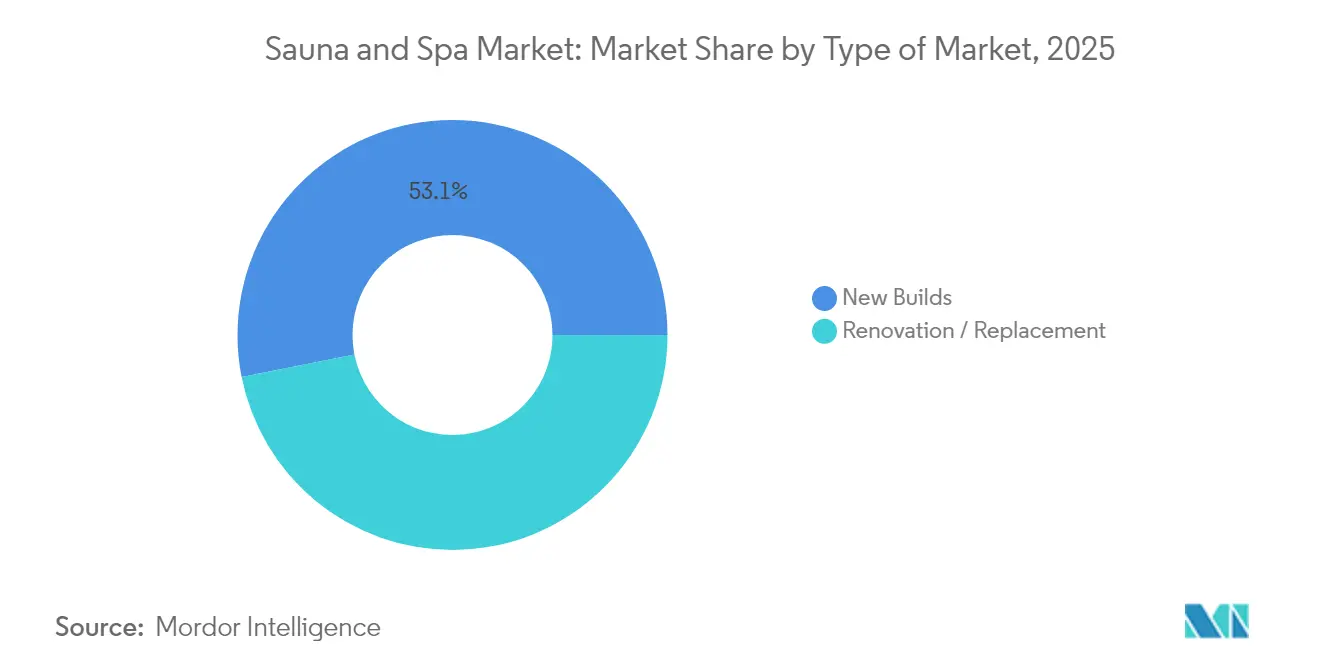

- 市場タイプ別では、新規建設が2025年のサウナ・スパ市場規模の53.12%を占め首位となりました。改修・交換設置は2031年まで7.12%のCAGRで成長する見通しです。

- 製品タイプ別では、従来型フィンランド式ユニットが2025年のサウナ・スパ市場規模の41.72%を占めました。赤外線キャビンは2031年まで9.98%のCAGRで進展しています。

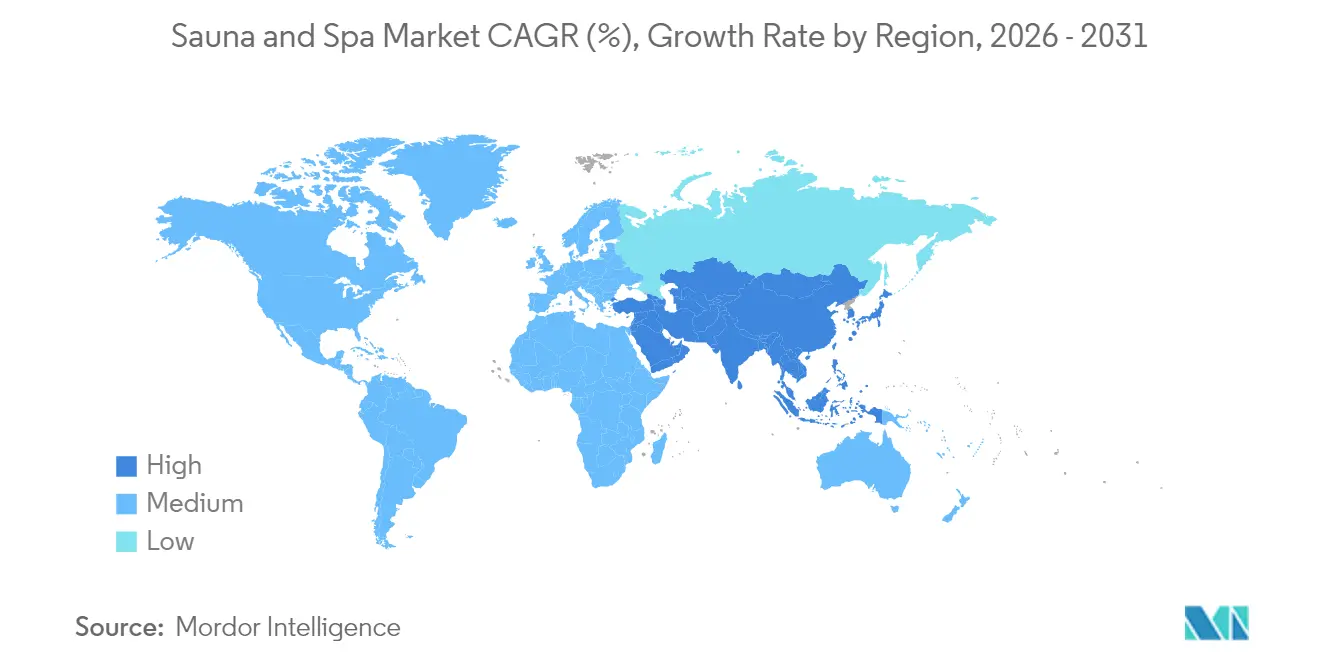

- 地域別では、欧州が2025年のサウナ・スパ市場シェアの31.88%を占めました。アジア太平洋は2026年〜2031年の間に最も高い9.05%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウナ・スパ世界市場のトレンドと洞察

推進要因のインパクト分析*

| 推進要因 | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ウェルネスツーリズムの成長およびホテル主導のスパ投資 | +1.2% | 世界全体、欧州およびアジア太平洋で最も強い | 中期(2〜4年) |

| 長寿・睡眠・免疫効果への消費者の関心の高まり | +0.9% | 北米・欧州が中核、アジア太平洋へ拡大中 | 長期(4年以上) |

| 高級不動産ウェルネス施設の拡大 | +0.8% | 北米・欧州、アジア太平洋都市部で新興 | 中期(2〜4年) |

| テクノロジー対応型赤外線・スマートサウナの普及 | +0.7% | 世界全体、北米のテクノロジー統合が主導 | 短期(2年以内) |

| 企業ウェルネスプログラムによるオンサイトサーマルスイートへの資金投入 | +0.5% | 北米および北欧諸国、世界的に拡大中 | 中期(2〜4年) |

| 都市型ポップアップ・モバイルサウナによる体験的需要の創出 | +0.3% | 欧州および北米の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ウェルネスツーリズムの成長およびホテル主導のスパ投資

ウェルネスツーリズム支出は世界全体で6,510億米ドルに達し、サーマル体験は標準的な宿泊料金を53%上回るプレミアム価格を実現しています[1]CBI、「ウェルネスツーリズムに関する欧州市場の可能性」、cbi.eu。。ホテルはスパおよびサウナ施設をアメニティコストではなく収益センターとして位置づけるケースが増加しており、直接的な施術収入を生み出すとともに、1回の訪問につき平均ゲスト滞在期間を1.2泊延長しています。サーマルサーキットと食事・イベントプログラムとの統合により、特にスパサービスが40〜60%の利益率を達成するデスティネーションリゾートにおいて、複合的な収益機会が生まれています。欧州の事業者は確立されたサーマルの伝統を活かして国際的なウェルネス観光客を誘致し、アジア市場では伝統的な入浴儀式と近代的なサウナ技術を組み合わせたハイブリッドコンセプトが発展しています。このトレンドは、ホスピタリティグループが競争市場における主要な差別化要素としてサーマルウェルネスを認識するにつれて加速し、施設のアップグレードおよびスタッフ研修プログラムへの体系的な投資を促進しています。

長寿・睡眠・免疫効果への消費者の関心の高まり

サウナ療法が心血管の健康、睡眠の質、免疫機能に与える影響を示す臨床研究が、従来のリラクゼーション効果を超えた主流の普及を促進しています。定期的なサウナ利用は心血管疾患リスクの27%低減および睡眠効率スコアの改善と相関しており、消費者の投資判断を支える医学的裏付けを提供しています[2]グローバルウェルネスサミット、「2023年のウェルネスの未来」、globalwellnesssummit.com。。医療機関は慢性疾患の補助治療としてサーマル療法を推奨するケースが増加しており、サウナ購入を健康貯蓄口座の払い戻し対象となる医療費として正当化しています。世界全体で27兆米ドルと評価されるロンジェビティ(長寿)経済は、サーマルウェルネスを高級アメニティではなく予防的医療インフラとして位置づけています。消費者行動は、ウェアラブル技術による生理的反応の追跡とセッションパラメータの最適化に支えられ、散発的なスパ訪問から日常的な家庭用サーマル療法へとシフトしています。このサーマルウェルネスの医療化により、これまでサウナを治療的というよりも贅沢なものと見なしていた健康意識の高い消費者を含む、対応可能市場が拡大しています。

高級不動産ウェルネス施設の拡大

ウェルネス不動産は2019年の2,252億米ドルから2023年には4,382億米ドルへと成長し、サーマル設備は高級住宅開発の標準的な機能となっています[3]スパビジネス、「ウェルネス不動産市場の活況」、spabusiness.com。。富裕層は商業施設への依存を排除する家庭用ウェルネスインフラを優先しており、特にパンデミックによるプライベートな健康設備への選好が高まっています。不動産開発業者はサウナ設置を付加価値機能として組み込み、競争市場において8〜12%の価格プレミアムを実現し、売却までの期間を15〜20%短縮しています。このトレンドは個人住宅を超えて集合住宅、企業キャンパス、サーマルウェルネスをライフスタイルの差別化要素として位置づける高齢者向け住宅コミュニティへと拡大しています。スマートホームとの統合によりリモートモニタリングとエネルギー最適化が可能となり、これまで住宅への普及を制限していた運用上の懸念に対処しています。この住宅向け拡大は、住宅建築基準や住宅所有者組合の要件を満たしながら業務用グレードのパフォーマンス基準を維持する、コンパクトでエネルギー効率の高いユニットへの持続的な需要を生み出しています。

テクノロジー対応型赤外線・スマートサウナの普及

スマートサウナのテクノロジー統合は新規設置の35%に達しており、従来のシステムと比較して運用コストを20〜30%削減するエネルギー管理機能が普及を牽引しています。IoT接続により予測保全、リモート診断、使用状況の最適化が可能となり、複数の施設を管理する商業事業者や利便性機能を求める家庭用ユーザーに支持されています。赤外線技術はより短い加熱時間と低いエネルギー消費を実現し、組織への標的加熱による治療効果を維持しながら持続可能性への懸念に対応しています。モバイルアプリケーションはセッションのカスタマイズ、健康追跡との統合、ソーシャルシェア機能を提供し、ユーザーエンゲージメントを高め、定期的な使用パターンをサポートしています。サーマル療法とデジタルヘルスプラットフォームの融合により、プレミアム価格設定を正当化し、サブスクリプション型サービスモデルを支えるデータ駆動型ウェルネス体験が生まれています。メーカーは、サウナを受動的なアメニティではなく接続された健康デバイスとして位置づける独自の加熱技術、先進素材、シームレスなスマートホームエコシステム統合によって差別化を図っています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの(〜)%インパクト予測 | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 商業施設の高い初期設備投資と運用費用 | -0.8% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| エネルギーコストの変動と持続可能性への監視強化 | -0.6% | 欧州および北米、世界的に拡大中 | 中期(2〜4年) |

| 改修時のコンプライアンス課題(HVAC・防火・換気基準) | -0.5% | 北米および欧州、アジア太平洋では規制強化中 | 中期(2〜4年) |

| 熟練したサーマルスパ技術者の不足 | -0.4% | 世界全体、リゾート地域で特に深刻 | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

商業施設の高い初期設備投資と運用費用

商業用サウナの設置には初期投資として1万5,000〜5万米ドルが必要であり、年間平均2,000〜8,000米ドルの継続的なエネルギーコストが加わるため、中小規模の事業者や独立施設にとって障壁となっています。改修案件では、HVACの改修、電気設備のアップグレード、構造補強が必要となり、基本設備コストに30〜50%が加算されるため、設置の複雑さが増します[4]国際建築基準評議会、「建築基準と標準」、iccsafe.org。。運用費用にはエネルギー消費、保守契約、専門技術者サービスが含まれ、稼働率の低い施設では利益率を圧迫します。保険および賠償責任への対応が継続的なコストを加え、特にさまざまな健康状態を持つ多様な顧客層を対象とする商業事業者にとって負担となっています。中小スパ事業者はリース・トゥ・オウン方式の融資と保守パッケージを提供する設備メーカーとのパートナーシップを強化し、運用サポートを確保しながら初期障壁を低減しています。この資本集約的な性質は商業融資へのアクセスを持つ確立された事業者に有利に働き、規模の経済を持たない独立施設間での統合圧力を生み出しています。

エネルギーコストの変動と持続可能性への監視強化

エネルギーコストの上昇と環境規制が施設設計と運用上の意思決定に与える影響が増大しており、従来のサウナは1セッションあたり4.5〜6キロワットのエネルギーを消費するのに対し、赤外線の代替品では1.5〜2キロワットにとどまります。持続可能性を重視する消費者や企業ウェルネスプログラムは、測定可能な環境負荷低減を実証できるエネルギー効率の高いソリューションを優先しています。欧州およびカリフォルニア州の規制枠組みは商業用サーマル施設にエネルギー効率基準を義務付けており、事業者はシステムのアップグレードに投資するか、コンプライアンス上のペナルティに直面するかの選択を迫られています。カーボンフットプリントへの懸念が、使用パターンに基づいてエネルギー消費を最適化する再生可能エネルギーの統合、熱回収システム、スマートコントロールへの需要を促進しています。事業者はサービス品質を維持しながらピーク時のエネルギーコストを削減するため、太陽熱システム、蓄熱ソリューション、デマンドレスポンスプログラムを導入しています。この移行は統合型エネルギー管理ソリューションを提供するテクノロジーベンダーに機会をもたらす一方、従来のメーカーにはより効率的な加熱システムの開発を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ホテルが安定した収益を維持する一方、家庭用が成長を加速

ホテルセグメントは2025年のサウナ・スパ市場シェアの35.78%を占め、プレミアム客室料金の引き上げと長期滞在を促すバンドル型ウェルネスプランを活用しています。リゾートはサーマルサーキット、コールドプランジ、アロマセラピーラウンジを活用し、1室あたりの付帯収益を向上させています。一方、家庭用設置はeコマースの普及、スマートホームとの互換性、一部の国における税制優遇に支えられ、8.61%のCAGRを記録する見通しです。企業キャンパスや医療センターは合わせて中規模のニッチ市場を形成しており、治療プロトコルや従業員ウェルネスのKPIが設備投資を正当化しています。

企業ウェルネスプログラムはオンサイトのサーマル施設への資金投入を従業員の定着ツールとして積極化しており、定期的にサウナを利用する従業員の医療費が15〜20%低減したと報告する企業も増えています。国際スイミングプール・スパコードは、商業用設置を促進しつつ用途全体で一貫した運用基準を確保する標準化された安全要件を提供しています。家庭用設置は簡略化された許認可プロセスとエネルギー効率の高いデザインにより運用上の障壁を低減している一方、商業用途では特殊な換気システムとアクセシビリティへの対応が求められ、複雑さとコストが増加しています。

注記: すべての個別セグメントのシェアはレポート購入時にご確認いただけます

市場タイプ別:新規建設に対する改修の勢いが増す

新規建設プロジェクトは2025年に53.12%の市場シェアを占め、プロジェクト開始当初からスペース活用とエネルギーシステムを最適化する統合設計の機会から恩恵を受けています。改修・交換設置は施設の近代化ニーズとエネルギー効率向上への要請を背景に7.12%のCAGRで加速しており、ユーザー体験を向上させながら運用コストを削減しています。改修セグメントは、既存施設が現代的なパフォーマンスおよび持続可能性基準を満たすべく老朽化した設備をアップグレードする市場の成熟を反映しています。新規建設は許認可・設置プロセスの合理化から恩恵を受けている一方、改修プロジェクトは建築基準へのコンプライアンスと構造改修の複雑さに直面しています。

スマートテクノロジーの統合は、事業者が施設全体の再建を行うことなく従来のシステムにIoT接続とエネルギー管理機能を追加する改修プロジェクトに有利に働いています。建築基準はエネルギー効率基準をますます義務付けるようになっており、更新された規制への準拠を迫られた事業者による改修活動を促進しています。改修トレンドは、既存構造物への設置を簡素化しながら業務用グレードのパフォーマンス基準を維持するモジュール式システムやプレハブ部品に機会をもたらしています。

注記: すべての個別セグメントのシェアはレポート購入時にご確認いただけます

製品タイプ別:赤外線イノベーションが従来型の優位性に挑戦

従来型フィンランド式サウナは2025年に41.72%の市場シェアを維持しており、高温乾燥熱体験に関連する確立された消費者の選好と実証済みの治療効果に支えられています。赤外線技術はエネルギー効率の優位性、より短い加熱時間、低い設置複雑性を背景に9.98%のCAGRで急拡大しており、住宅用・商業用事業者の双方に支持されています。スチームおよびハイブリッドシステムは、湿度管理とアロマセラピーの統合が差別化された体験を生み出すニッチな用途に対応しています。従来型サウナは4.5キロワットの加熱システムと30〜40分の予熱時間を要するのに対し、赤外線の代替品は1.5〜2キロワットのシステムで即時使用が可能です。

製品タイプの競合は、従来型サウナの実用性を制限するスペースおよびエネルギー上の制約がある住宅用途に適したコンパクトな設置を可能にする赤外線技術により、運用上の障壁を低減するエネルギー効率と利便性機能を重視する広範な市場トレンドを反映しています。従来型と赤外線加熱方式を組み合わせたハイブリッドシステムは、本格的なサウナ体験を維持しながら温度の柔軟性を提供する折衷的なソリューションとして台頭しています。スマートコントロールとモバイル接続は製品タイプ全体で標準機能となっており、メーカーは独自の加熱技術と統合型健康モニタリング機能によって差別化を図っています。

地域分析

欧州は2025年に31.88%の市場シェアを占め、何世紀にもわたるサーマルウェルネスの伝統と、商業用サウナ運営を促進する支援的な規制枠組みを活かしています。北欧諸国は確立されたサウナ文化と政府のウェルネス推進施策(従業員のサーマル療法費用を補助するスウェーデンのウェルネス手当プログラムを含む)を通じて地域的なリーダーシップを発揮しています。欧州市場は加盟国全体で一貫した運用基準を確保しながら設置プロセスを合理化する標準化された建築基準および安全規制から恩恵を受けています。ドイツとフィンランドは地域の製造基盤を担い、KLAFSやHarviaなどの企業が技術革新と高品質エンジニアリングを通じてグローバルな市場ポジションを維持しています。

アジア太平洋は2031年まで9.05%のCAGRを記録する最も急成長する地域として台頭しており、可処分所得の増加とホスピタリティ・住宅開発へのサーマルウェルネス慣行の文化的統合が成長を牽引しています。日本は近代的なサウナ普及につながる伝統的な温泉文化を通じて地域内での普及をリードしており、中国の拡大する中産階級は高級ウェルネス設備への相当な需要を生み出しています。同地域の成長は、大きなフットプリントを必要とする従来型設置よりもコンパクトな赤外線システムが有利となるスペース制約のある環境を好む都市化トレンドを反映しています。韓国とシンガポールは、サーマル設備を競争上の差別化要素として位置づける企業ウェルネスプログラムと高級ホテル開発を通じた商業的普及をリードしています。

北米はサーマル設備を標準的な機能として統合する企業ウェルネス投資と高級住宅開発を通じて安定した成長を維持しています。同地域はエネルギー効率とスマートホームテクノロジーを重視しており、高度なモニタリングおよびコントロール機能を備えた接続型サウナシステムへの需要を促進しています。中東・アフリカは、高級ホスピタリティ開発とウェルネスツーリズムの取り組みがプレミアムサーマル設置への需要を生み出す新興の機会を示しています。南米は主にブラジルのスパツーリズムセクターとアルゼンチンのサーマルリゾート開発に集中した緩やかな成長潜在性を示していますが、経済的不安定性が大規模な商業投資を制限しています。

競争環境

サウナ・スパ市場は高い断片化が特徴であり、上位5社が市場全体のごく一部のシェアしか占めていません。これは参入障壁が低い競争的な市場構造を示しており、地域専門企業やテクノロジー主導の新興企業に大きな機会をもたらしています。価格帯、用途、地域にわたる消費者の多様な選好が、大規模な統合を困難にしています。個別化されたウェルネス体験からエコ意識の高いデザイン、スマート機能に至る差別化されたオファリングが主要な成長ドライバーとなっています。HarviaやKLAFSなどの市場リーダーは垂直統合、ブランド認知度、製造効率によって優位性を維持する一方、中小企業はニッチな用途とイノベーションに注力することで成功を収めています。

市場における戦略的トレンドは、現代の消費者の期待に応えるテクノロジー導入、エネルギー効率、カスタマイズ可能なソリューションに重心を移しています。顧客はウェルネス体験においてより持続可能な運用とスマート接続を求めており、サプライヤーはインテリジェントシステムとデジタルプラットフォームへの投資を促されています。モジュール式改修ソリューション、AI活用型サーマルサーキット、従来型サーマル療法と健康モニタリングを組み合わせた包括的なウェルネスプラットフォームなどの分野でホワイトスペースの機会が存在します。新興のビジネスモデルは、アクセシビリティの向上を可能にするダイレクト・トゥ・コンシューマーチャネル、柔軟なサブスクリプションサービス、モバイルスパコンセプトへとシフトしています。これらのトレンドは市場のダイナミクスを再定義し、従来のスパ設置を超えて顧客基盤を拡大しています。

国際スイミングプール・スパコードのような規制枠組みは競争環境の均一化を支援しており、中小メーカーが安全性と品質において大手企業と競争できる環境を整えています。これらの標準化されたガイドラインは世界市場の調和も促進し、消費者と商業バイヤーの双方の信頼を醸成しています。同時に、ウェルネスが贅沢品ではなくライフスタイルの選択として進化していることが、ホスピタリティ、住宅、企業ウェルネスセクターに新たな道を開いています。地域の専門知識と機動的な生産プロセスを活用する中小企業はこの需要に対応するための好位置にあります。市場が進化し続ける中、成功は運用上の卓越性とイノベーション・消費者中心型設計のバランスにかかっています。

サウナ・スパ産業リーダー

Harvia Plc

KLAFS GmbH

Sauna360 Group Oy(TyloHelo)

Sunlighten Inc.

ThermaSol Steam Bath LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kohler Co.はKLAFS GmbHの買収を非公開条件で完了し、Kohlerのバスルームおよびキッチンの専門知識とKLAFSのプレミアムサウナ・スパルーム機能を組み合わせ、高級住宅および商業市場向けの統合ウェルネスソリューションを創出しました。

- 2025年1月:Therme GroupはTherme Erdingを3億4,500万米ドルで買収し、大規模な都市型サーマルウェルネスセンターの開発戦略を強化しました。この動きは、サーマルウェルネスが単なる高級品にとどまらず、公共インフラとしてのスケーラビリティを持つことを示しています。Therme Erdingはスパ、飲食、エンターテインメントサービスの複合提供により年間1億ユーロ(1億1,790万米ドル)以上の収益を生み出しています。

- 2025年1月:VagaroはSchedulicityを買収し、スパ、美容、フィットネス業界全体にわたるビジネス管理サービスを強化し、サーマルウェルネス事業者の施設運営、顧客管理、決済処理をサポートする包括的なテクノロジープラットフォームを構築しました。

- 2024年12月:MySaunaは、フェスティバル、企業イベント、臨時ウェルネスアクティベーションに対応するモバイルサウナサービスとポップアップ設置に注力した北米市場への国際展開を発表しました。この拡大は、固定施設モデルを超えた体験型サーマルウェルネスへの需要の高まりを反映しています。

サウナ・スパ世界市場レポートの範囲

本レポートはサウナ・スパ市場の詳細な分析を提供することを目的としています。市場ダイナミクス、顧客トレンド、地理的セグメントに関する洞察に焦点を当てています。また、主要プレイヤーと市場における競争環境を分析しています。サウナ・スパ市場は用途別にホテル・ホスピタリティ、ジム・フィットネス&スパ、家庭用、その他用途に、市場タイプ別に新規および改修・交換に、地域別に北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。本レポートはすべてのセグメントについて金額(10億米ドル)での市場規模と予測を提供します。

| ホテル・ホスピタリティ |

| ジム・フィットネス&スパ |

| 家庭用 |

| その他用途 |

| 新規 |

| 改修・交換 |

| 従来型(フィンランド式) |

| 赤外線 |

| スチーム・ハイブリッド |

| 北米 | カナダ |

| アメリカ合衆国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 用途別 | ホテル・ホスピタリティ | |

| ジム・フィットネス&スパ | ||

| 家庭用 | ||

| その他用途 | ||

| 市場タイプ別 | 新規 | |

| 改修・交換 | ||

| 製品タイプ別 | 従来型(フィンランド式) | |

| 赤外線 | ||

| スチーム・ハイブリッド | ||

| 地域別 | 北米 | カナダ |

| アメリカ合衆国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

サウナ・スパの世界市場規模は2026年にどれくらいですか?

1,556億3,000万米ドルであり、2031年までに1,949億米ドルに達する見込みです。

2031年までのセクターのCAGR予測はどれくらいですか?

市場は2026年〜2031年の期間にわたり安定した4.60%のCAGRで拡大する見込みです。

最も高い収益を獲得している用途はどれですか?

ホテル・リゾート施設がトップの位置を占め、2025年収益の35.78%を占めています。

2031年までに最も速い成長を遂げる地域はどこですか?

アジア太平洋が可処分所得の増加とホテル建設の活況に支えられ、最も高い9.05%のCAGRを記録する見込みです。

赤外線キャビンが普及している理由は何ですか?

エネルギー使用量を3分の2削減し、加熱が速く、スマートホームエコシステムへの統合が容易です。

中小規模の商業スパオーナーにとっての主な障壁は何ですか?

高額な初期設備費用と継続的なエネルギー代金が投資回収期間を5年以上に延長することが多いです。

最終更新日: