米国ラグジュアリーホテル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

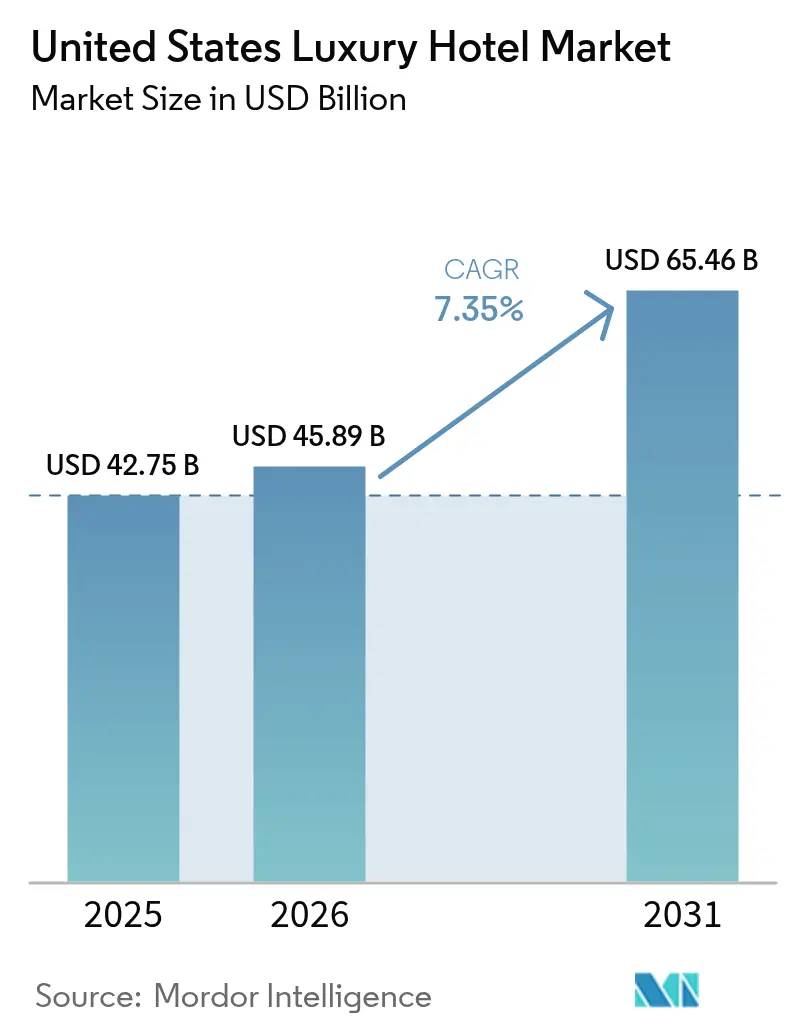

| 基準年の市場規模 (2025) | 42.75 十億米ドル |

| 市場規模 (2026) | 45.89 十億米ドル |

| 市場規模 (2031) | 65.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

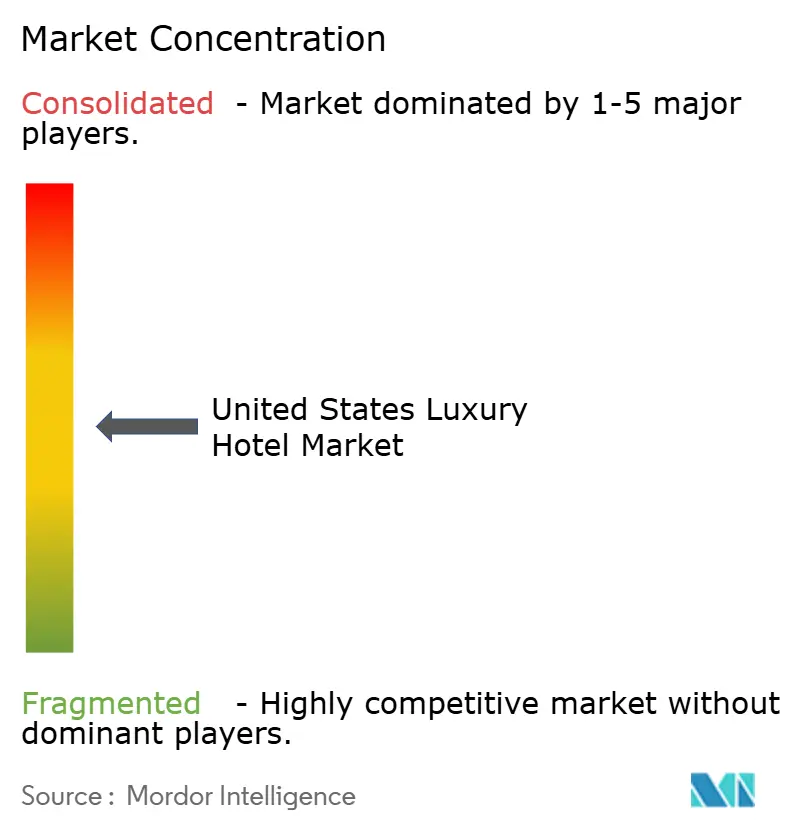

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ラグジュアリーホテル市場分析

米国ラグジュアリーホテル市場規模は2026年に450億8,900万米ドルであり、2025年の427億5,000万米ドルから拡大し、年平均成長率(CAGR)7.35%で2031年までに654億6,000万米ドルに達する見込みです。この成長ペースは、2025年に全カテゴリーの客室単価(RevPAR)成長率が平均0.5%にとどまった米国ホテルセクター全体を上回っています[1]• 出典:IDeaS Revenue Solutions、「Revenue Reactions: U.S. Hotel Occupancy and RevPAR Declined in 2025」、ideas.com。ダイレクトデジタル予約によるシェア拡大、アセットライト型の拡張戦略、ブランド主導の複合用途プロジェクトが、米国ラグジュアリーホテル市場における景気循環を通じた収益の安定性を向上させています。ビジネスとレジャーを組み合わせた法人旅行者は平均滞在日数を延ばし、付帯収益を押し上げており、米国ラグジュアリーホテル市場内でのプレミアム価格設定を支えています。地域別では、2025年は南部が首位を占め、2031年にかけては西部が最も成長の速い地域となっており、このパターンが米国ラグジュアリーホテル市場におけるブランド開発と資本配分の指針となっています。

主要レポートのポイント

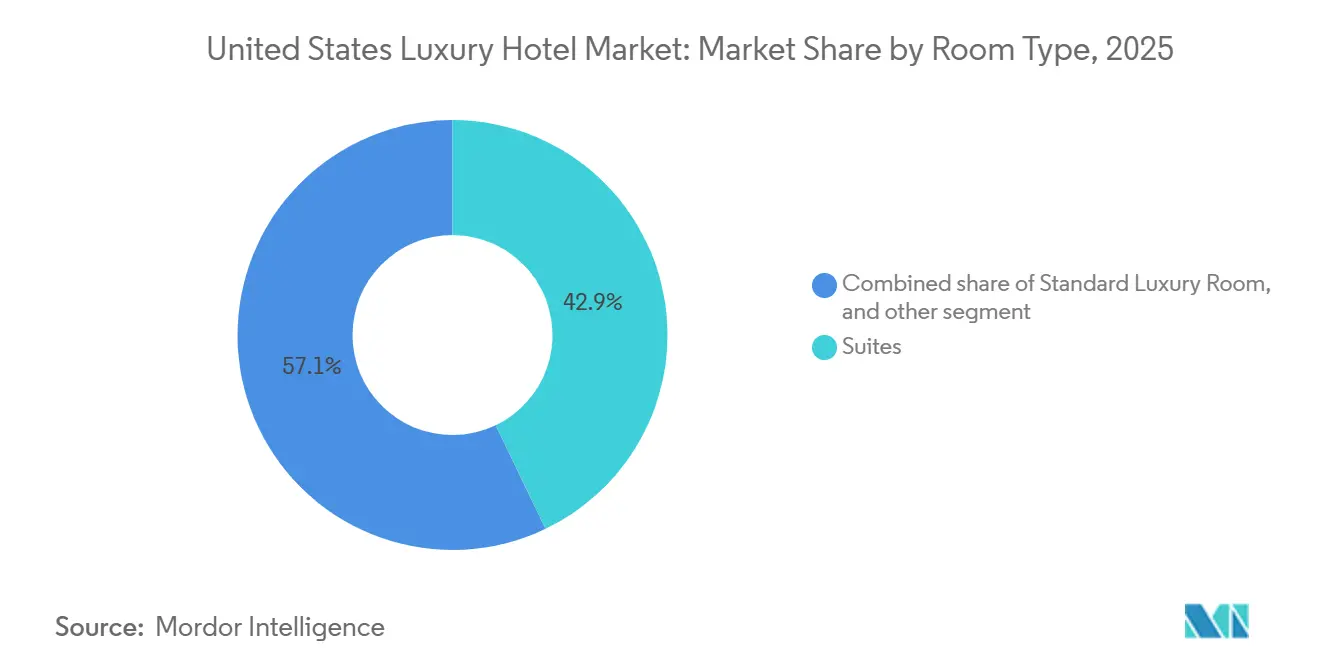

- 客室タイプ別では、スイートが2025年の米国ラグジュアリーホテル市場シェアの42.88%を占め、ヴィラおよびバンガローは2031年にかけてCAGR 7.42%で拡大する見込みです。

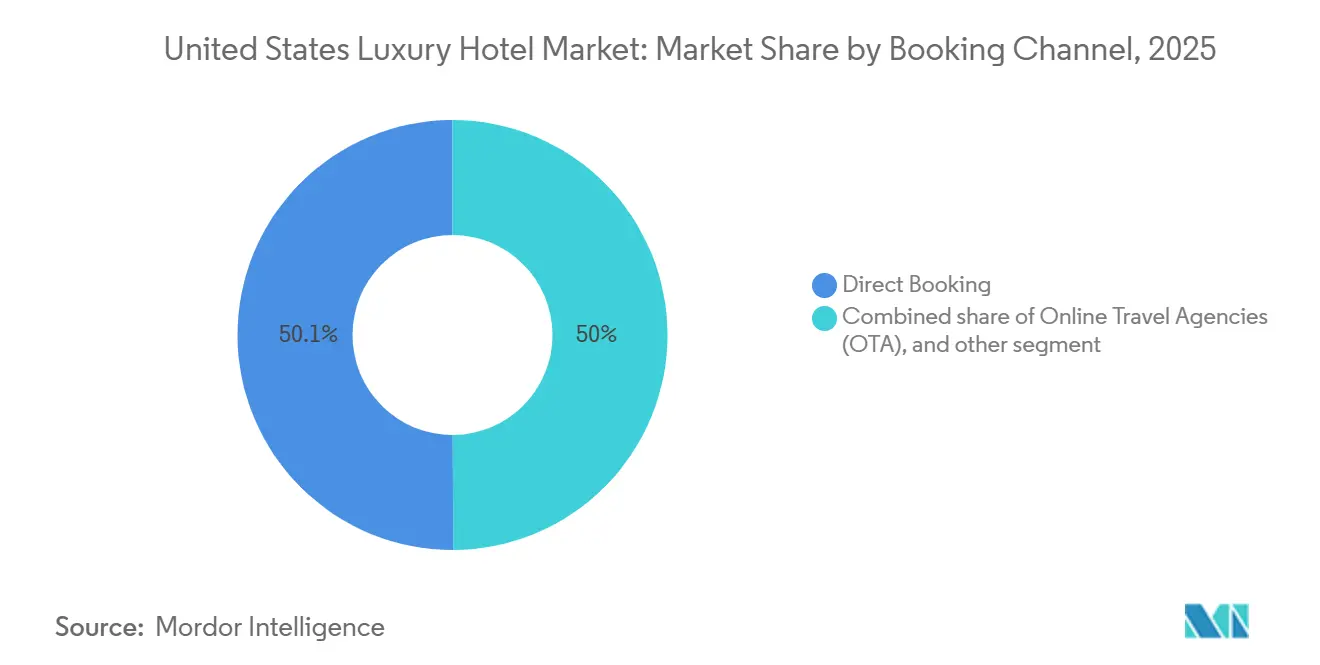

- 予約チャネル別では、ダイレクト予約が2025年の米国ラグジュアリーホテル市場規模の50.05%を占め、2031年にかけてCAGR 10.14%で拡大しています。

- サービスタイプ別では、リゾートが2025年の米国ラグジュアリーホテル市場シェアの35.66%を占め、スイートホテルがCAGR 8.10%で最も成長の速いサービスカテゴリーとなっています。

- 地域別では、南部が2025年の米国ラグジュアリーホテル市場シェアの31.55%を占め、西部はCAGR 7.78%で2031年にかけて成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ラグジュアリーホテル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超富裕層(UHNW)個人およびミレニアル世代の富の増大に牽引された体験型ラグジュアリー需要の急増 | +1.8% | 米国の主要ゲートウェイ都市およびリゾート地に集中したグローバル規模 | 中期(2~4年) |

| 査証規制緩和に支えられた米国ゲートウェイ都市へのインバウンド旅行の回復 | +0.9% | 全国規模、ニューヨーク、ロサンゼルス、マイアミでの早期回復 | 短期(2年以内) |

| 法人向け「ブレジャー」方針による長期滞在型ラグジュアリー客室予約の増加 | +1.5% | 全国規模、特に都市部とリゾートのハイブリッド市場で顕著 | 中期(2~4年) |

| ダイレクトデジタル予約による流通コストの削減 | +1.2% | 全国規模、テクノロジー先進ブランドで最も顕著 | 長期(4年以上) |

| 複合用途ホテル・レジデンスプロジェクトによるRevPARの安定化への貢献 | +1.0% | アジア太平洋地域が中核、米国沿岸都市圏への波及 | 長期(4年以上) |

| LEED認証資産がESGインセンティブに支えられ、より高い平均客室単価(ADR)プレミアムを享受 | +0.9% | 全国規模、カリフォルニア州およびニューヨーク州での導入加速 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

超富裕層(UHNW)個人およびミレニアル世代の富の増大に牽引された体験型ラグジュアリー需要の急増

2026年においても富裕層旅行者は、ウェルネス、プライバシー、パーソナライゼーションを組み合わせた高品質な体験を優先し続けており、これが米国ラグジュアリーホテル市場全体でのプレミアム価格設定を支えています。オーダーメイドのウェルネスプログラムや料理プログラムを提供するブランドポートフォリオは、高消費ゲストが米国ラグジュアリーホテル市場内で標準化されたサービスよりも独自の体験を重視するため、より強固な料金の一貫性を実現しています。若い富裕層コホートは、従来のステータスではなく、快適さ、デザイン、ウェルネスへのアクセスを中心にラグジュアリーを定義しており、これが米国ラグジュアリーホテル市場における新築物件や改装物件の製品ミックスとアメニティ設計を再形成しています。プライバシーを重視した客室カテゴリーと控えめなサービスを組み合わせたオペレーターは、これらのゲストからより長い滞在と安定したリピート訪問を確保しています。コンバージョンと契約締結に焦点を当てたポートフォリオ拡大は、米国ラグジュアリーホテル市場全体で資本集約度を抑えながら、この嗜好の変化を捉えた供給を追加しています。

法人向け「ブレジャー」方針による長期滞在型ラグジュアリー客室予約の増加

ブレジャーの採用は構造的な促進要因となっており、2024年には米国ビジネス旅行者の62%がレジャーを組み合わせ、42%が個人的な日程を追加しており、これにより滞在パターンが長期化し、両方のニーズに対応できるポジションにあるラグジュアリー施設の付帯収益が増加しています。ホテルは、ブレジャー旅行中にゲストが同じ施設に滞在を延長する傾向が高いと報告しており、これらの旅行者の大部分が2025年に追加宿泊のために同じホテルを利用し、ロイヤルティとダイレクトエンゲージメントを強化しています。長期滞在のパフォーマンスは、2024年後半にかけて法人アカウントと長い予約ウィンドウに支えられ、より広いカテゴリーよりも健全な状態を維持しており、これがアップスケールなスイート製品に有利に働いています。その結果、多くの法人利用ケースで平均して1回の出張あたり2泊の追加、より安定した平日の稼働率、そして上位ティアのホテルでの飲食、スパ、施設内体験全体での支出増加がもたらされています。これらのダイナミクスにより、米国ラグジュアリーホテル市場は需要の視認性が高まり、カレンダー全体での収益管理の規律とADRの一貫性が支えられています。

ダイレクトデジタル予約による流通コストの削減

ダイレクトデジタル予約は2025年にラグジュアリーホテルの予約の50.05%に達し、2031年に向けてCAGR 10.14%で拡大しており、米国ラグジュアリーホテル市場内でマージンを保護しゲスト関係を深めるファーストパーティチャネルへのブランド投資を反映しています。オンライン旅行代理店(OTA)の手数料は15%から25%の範囲にあり、間接的なビジネスはダイレクトよりもコストが高く、独立した調査では、支払い手数料のみが控除される場合、ダイレクト予約はホテルにとって1泊あたりの純収益が実質的に高いことが示されています[2]• 出典:Bowo、「OTAs vs Direct Bookings: How to Take Back Control of Your Hotel Sales」、bowo.fr。ホテルウェブサイトは2025年に平均予約額516米ドルと最高値を記録し、OTA経由の312米ドルと比較して、米国ラグジュアリーホテル市場においてブランドが自社チャネルを拡大する動機をさらに高めています[3]• 出典:SiteMinder、「SiteMinder's Hotel Booking Trends」、siteminder.com。業界団体は、ロイヤルティプログラム、最低価格保証、料金均等性コンプライアンスを維持しながらコンバージョンを向上させるクローズドユーザーグループオファーに支えられ、ダイレクトデジタルチャネルが10年末までにOTAを上回ると予測しています。AIチャットボットとターゲットを絞ったメールリマーケティングは現在、24時間365日の滞在前エンゲージメントと施設内アップセルプロンプトをサポートしており、米国ラグジュアリーホテル市場全体でゲストのライフタイムバリューを高め、仲介業者への依存を低減しています。

複合用途ホテル・レジデンスプロジェクトによるRevPARの安定化への貢献

ラグジュアリーホテルとブランデッドレジデンス、プライベートクラブを組み合わせた複合用途モデルは、米国ラグジュアリーホテル市場における収益を多様化し、変動性を平滑化します。主要ブランドは2025年および2026年にレジデンシャルパイプラインを拡大し、リゾートグレードのアメニティと分譲ユニット、需要に合わせてサービス強度を維持する長期滞在フォーマットを組み合わせた契約締結と開業を追加しました。Four Seasonsは50以上のレジデンシャル物件を運営し、大規模なプロジェクトパイプラインを推進しており、米国ラグジュアリーホテル市場内で一時滞在を超えたブランドエンゲージメントを強化しながら手数料ベースの収入を強化しています[4]• 出典:Four Seasons、「New Openings」、fourseasons.com。これらの構成により、コスト増加に比例することなくゲスト体験を向上させる共有バックオブハウスとアメニティへの投資が可能となり、物件レベルのマージンが改善されます。アセットライト型成長が加速する中、コンバージョンと契約締結はブランドが立地需要にフォーマットを合わせるのに役立ち、米国ラグジュアリーホテル市場における景気循環を通じたRevPARパフォーマンスを安定させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超ラグジュアリーバケーションレンタルとブランデッドレジデンスが競争を激化 | -1.1% | 全国規模、沿岸部および山岳リゾート市場への波及 | 中期(2~4年) |

| 継続的な労働力不足による人件費の急増 | -1.3% | 全国規模、主要都市圏で特に深刻 | 短期(2年以内) |

| 気候変動に伴う気象イベントによる保険料の上昇 | -0.8% | 全国規模、特に沿岸部プロジェクトへの影響 | 長期(4年以上) |

| インフレ圧力に苦しむ国内旅行者の料金疲弊感 | -0.7% | 全国規模、特に二次市場で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超ラグジュアリーバケーションレンタルとブランデッドレジデンスが競争を激化

プライベートヴィラとブランデッドレジデンスは、プライバシー、広さ、専任サービスを提供しており、孤立した環境とオーダーメイドの体験を重視する富裕層旅行者に訴求し、米国ラグジュアリーホテル市場のハイエンドにおける代替リスクを高めています。ホテルは、より広い宿泊施設とプライベートアクセスが中核的なメリットと見なされる沿岸部および山岳地の目的地で激化する競争に直面しています。プラットフォームとプロフェッショナルマネージャーはコンシェルジュレベルのサービスとキュレーションされた体験をサポートしており、これらの場所でのトップティアホテルとのサービス差別化を縮小しています。ラグジュアリーホテルオペレーターは、スイートおよびヴィラの在庫を強化し、ロイヤルティ特典を深め、統合されたウェルネス、料理の多様性、施設内アクティビティを強調することで対応しています。自社流通と高い認知度を持つブランドは信頼と基準において優位性を維持していますが、米国ラグジュアリーホテル市場でのペースを維持するためには、継続的な製品とサービスのイノベーションが必要です。

継続的な労働力不足による人件費の急増

2024年に米国ホテルの79%が未充足ポジションを報告し、人件費が二桁ペースで増加するという困難な状況を経て、2026年にかけても労働力の逼迫は深刻な状態が続いています。人件費の上昇は、主要都市圏のサービス集約型の運営モデルを持つラグジュアリー施設にとって特に、運営上の圧力を高めています。ブランドは、米国ラグジュアリーホテル市場における人員配置の変動を改善し制御するために、生産性向上ツール、合理化されたサービスモデル、ターゲットを絞ったインセンティブを採用しています。研修、キャリア開発、柔軟なスケジューリングは、フロントオブハウス、料理、ハウスキーピング部門全体での労働力供給の安定化において中心的な役割を担うようになっています。労働市場が正常化するにつれ、テクノロジーとプロセス改善を組み込んだホテルは、米国ラグジュアリーホテル市場においてブランド基準を維持しながらマージンをより効果的に保護できるようになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

客室タイプ別:スイートが優位を維持、ヴィラが勢いを増す

スイートは2025年の米国ラグジュアリーホテル市場シェアの42.88%を占め、ヴィラおよびバンガローは2031年にかけてCAGR 7.42%で拡大する見込みであり、米国ラグジュアリーホテル市場内での柔軟なスペースと高プライバシー滞在に対する二重の需要パターンを反映しています。スイートは、出張を延長する法人旅行者、多世代家族、リビングエリアと寝室エリアを分けることを求めるカップルに対応しており、平日と週末を通じて稼働率をより安定させています。これらの構成は、どこでも働けるライフスタイルに合致しており、米国ラグジュアリーホテル市場において生産性と快適さの両方を高めるリビングルームとワークスペースを備えた魅力的なレイアウトを提供しています。ヴィラとバンガローは、独立した住居、プライベートな屋外エリア、専任サービスチームを好む超富裕層旅行者を引き付けており、プライバシーをプレミアム機能として強化しています。オペレーターは、米国ラグジュアリーホテル市場全体での長期滞在の期待に応えるウェルネススペース、客室内ダイニングの可能性、キュレーションされたアメニティを統合するためにスイートとヴィラカテゴリーをアップグレードしています。

ブランドの事例は、プレミアムスイートカテゴリーが物件のポジショニングと料金をどのように支えているかを示しています。ナッシュビルのThe Josephは、広大な面積、キュレーションされたアート、高品質な内装を備えたプレジデンシャルスイートを展示しており、米国ラグジュアリーホテル産業においてラグジュアリールームがビジネスとレジャーの両方に適した多機能なサンクチュアリへと進化する様子を示しています。ラスベガスのBellagioでは、トップティアのスイートがエンターテインメント対応のリビングエリア、広いバスルーム、米国ラグジュアリーホテル産業においてホスティングや特別な機会の旅行をサポートするプレミアムバーセットアップを強調しています。オペレーターがミックスを管理する中、スイートは安定した収益を支え、ヴィラスタイルのオプションはプライバシーを求める超富裕層(UHNW)旅行者の間でゲストベースを拡大します。このバランスは、米国ラグジュアリーホテル市場内での料金の一貫性と滞在日数の増加を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

予約チャネル別:ダイレクトチャネルが急増、OTA依存が緩和

ダイレクト予約は2025年の予約の50.05%を占め、2031年に向けてCAGR 10.14%で拡大しており、米国ラグジュアリーホテル市場においてファーストパーティ関係への構造的なシフトを示しています。この変化は、サードパーティコストを削減し米国ラグジュアリーホテル市場での純収益を高めるロイヤルティ、モバイル最適化サイト、パーソナライズされたオファーへのブランド投資を反映しています。ホテルウェブサイトは2025年に最高の予約額を獲得しており、施設内アップセル機会と組み合わせることで収益が向上します。ホテルは、ADRを保護しリピート訪問を促進する最低価格保証、会員向け柔軟なキャンセルポリシー、カスタマイズされた特典を展開することでこのシフトを強化しています。

経済性とテクノロジーの両方がダイレクト成長を後押ししています。OTA手数料は多くの場合15%から25%の範囲にあり、ダイレクトチャネルは限られた決済処理コストのみを負担するため、米国ラグジュアリーホテル市場内での1泊あたりの収益性が向上します。業界団体は、ロイヤルティ価値が高まりパリティルールが進化するにつれ、ダイレクトデジタルが10年間で集約された仲介業者を上回ると予測しており、米国ラグジュアリーホテル市場における価格設定とマーチャンダイジングのブランドコントロールが拡大します。AIチャットボット、クローズドユーザーグループオファー、ターゲットを絞ったリマーケティングは、ゲストへの摩擦を最小限に抑えながらコンバージョンとアップセルの獲得を向上させます。ホテルはまた、コミッション主導の変動へのエクスポージャーを低減しながら発見のためのOTAプレゼンスを維持するために、40%から60%のダイレクトミックス目標を適用しており、米国ラグジュアリーホテル市場内での回復力を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:リゾートがシェアをリード、スイートホテルが成長を牽引

リゾートは2025年の金額の35.66%を占め、スイートホテルは2031年にかけてCAGR 8.10%で成長する見込みであり、米国ラグジュアリーホテル市場における強いレジャー需要と長期滞在ユースケースの拡大を反映しています。リゾートは、季節を問わず高消費レジャー旅行者を引き付ける統合されたウェルネス、屋外アクセス、ファミリーフレンドリーなアメニティから恩恵を受けています。スイートホテルは、米国ラグジュアリーホテル市場でより長い滞在をサポートするキッチンとリビングエリアを備えたアパートメントスタイルのレイアウトを提供し、ブレジャーおよびリモートワークのパターンに合致しています。ビジネスホテルと空港ホテルは都市部とゲートウェイノードでの平日需要の中核を担い続けていますが、その成長ペースは主要カテゴリーに遅れをとっています。このミックスは、フォーマットの選択が米国ラグジュアリーホテル産業における進化する需要と価値認識をどのように追跡するかを示しています。

パフォーマンスデータはこのミックスを裏付けています。シカゴは2025年に新たな年間ホテル収益記録を樹立し、客室泊数需要を前年比で増加させており、主要都市市場が米国ラグジュアリーホテル市場内の上位ティア物件にどのように回復力を加えるかを示しています。長期滞在のパフォーマンスは2024年後半にかけてより広いカテゴリーを上回り、スイート構成ブランドの法人アカウントと長期滞在ゲストへの訴求力を強化しています。キュレーションされたウェルネス、料理、自然連動アクティビティを持つリゾートは、より強い付帯支出とプレミアム料金を獲得しており、米国ラグジュアリーホテル市場においてレジデンシャルコンポーネントと組み合わせた低客室数のラグジュアリー物件への投資を支えています。これらのパターンを総合すると、サービスタイプが米国ラグジュアリーホテル市場における景気循環を通じた安定した稼働率と料金パフォーマンスの推進において補完的な役割を果たしていることが示されています。

地域分析

南部は2025年の米国ラグジュアリーホテル市場で31.55%のシェアをリードし、西部は2031年にかけてCAGR 7.78%で成長する見込みであり、北東部は27.75%、中西部は8.2%を占めました。南部のリーダーシップは、フロリダ州の年間を通じたレジャーとテキサス州の安定した法人活動を反映しており、これらが組み合わさって稼働率を安定させ料金ポテンシャルを高めています。アトランタ、ダラス、マイアミの主要航空ハブは一貫した国際・国内接続性を維持しており、米国ラグジュアリーホテル市場内の主要リゾートおよびゲートウェイ市場でのプレミアム需要を支えています。この地域はまた、沿岸部およびサンベルト地域でのラグジュアリー需要を強化した税制優遇移住の恩恵も受けています。デベロッパーは、ファミリー旅行とウェルネスセグメントに適したハイイールド物件とブランド拡張への集中的な再投資で対応しています。米国ラグジュアリーホテル市場内のビーチ市場での高いADRは、南部での製品差別化と強力な施設内収益獲得を引き続き支えています。

西部のより速い成長ペースは、カリフォルニア州とワシントン州のテクノロジー富裕層、ロサンゼルスとサンフランシスコを経由した強いゲートウェイフロー、山岳サブマーケットへの旺盛なライフスタイル移住に支えられています。これらの要因は、米国ラグジュアリーホテル市場においてワインおよびスキー目的地での年間を通じた活動を支え、安定したプレミアムレジャー需要を強化しています。ナパや一部の山岳リゾートなどの主要目的地での高いADRベースラインが収益ポテンシャルを拡大しています。西部のオペレーターは、複合用途開発と選択的な改装を組み合わせて長期滞在とウェルネス需要パターンを獲得しています。このアプローチは、米国ラグジュアリーホテル市場内で共有アメニティ投資と多様化した収益ストリームを通じて物件レベルのマージンを強化しています。

北東部では、ニューヨークが金融、文化、査証の摩擦が緩和された後のインバウンド旅行に支えられた需要の拠点であり続けています。2025年の同地域のシェアはこの集中を反映していますが、国際的な逆風が米国ラグジュアリーホテル市場内のゲートウェイ物件の料金に時として影響を与えました。2025年のシカゴの記録的なホテル収益による好調なパフォーマンスは、グループとレジャーの強みが一致した場合に主要中西部都市が全国トレンドを上回ることができることを示しています。中西部市場は依然として沿岸部の同業他社よりも低いADRベースラインで運営されていますが、安定した法人・コンベンションカレンダーが稼働率を回復力あるものに保つはずです。総合すると、地域のダイナミクスは、北東部のゲートウェイが米国ラグジュアリーホテル市場で国際的な勢いを取り戻す中、サンベルトと山岳地域への成長の傾斜が続くことを示唆しています。

競合環境

米国ラグジュアリーホテル市場は、グローバルブランドファミリーと高パフォーマンスの独立系ホテルが混在しており、Marriott International、Hilton、Hyatt、Accor、IHGがアセットライト型成長、コンバージョン、ブランド拡張において積極的に活動しています。独立系ホテルは、料理とウェルネス体験を高める設計、サービスの親密さ、強力なローカルプログラミングを通じて競争しています。ブランドグループは、米国ラグジュアリーホテル市場内でコストを削減しリピート滞在を増加させるロイヤルティエコシステムとダイレクトチャネルへのシェアシフトにより、流通の最適化を続けています。オペレーターは、ブレジャーおよび長期滞在セグメントからの長期滞在パターンをターゲットにしながらADRを維持するために、収益管理とチャネル戦略を適用しています。複合用途およびレジデンシャル戦略は、米国ラグジュアリーホテル市場において一時滞在需要への依存を手数料ベースの収入とオーナーに合致した構造でバランスさせるのに役立っています。

主要企業は2025年および2026年に競合セットを形成する目立った拡張を実施しました。Hiltonは、ラグジュアリーおよびライフスタイルブランドが世界で1,000物件を超え、500近くが開発中であり、2025年に70以上のホテルを開業したと報告しており、米国ラグジュアリーホテル市場内での2026年への持続的な勢いを示しています。Four Seasonsは計画中または開発中の60以上の追加プロジェクトを発表し、手数料ベースの収益とブランドリーチを強化するレジデンシャルおよびホテルセグメント全体での積極的な成長への注力を示しました。Rosewoodは2025年に複数地域での新規開業により拡張ペースを加速させ、米国ラグジュアリーホテル市場においてラグジュアリーリゾートおよび都市フォーマットでのブランドの深みを強化しました。これらの動きは、パイプラインの活性化、レジデンス統合、高ADR目的地カバレッジをめぐる持続的な競争を示しています。

デジタル流通とロイヤルティ主導の経済性は、シェア獲得の中心であり続けています。ブランドはモバイル予約ジャーニーを改善し、パーソナライズされたマーチャンダイジングに投資してダイレクト予約を増やしており、米国ラグジュアリーホテル市場内でのコンバージョンを高める最低価格保証とクローズドユーザーグループ価格設定に支えられています。ベンダーは、スタッフィング負担を増やすことなく総支出を増加させる施設内チャットボットと自動アップセルフローを可能にしており、サービス集約型セグメントでのマージン保護を支えています。ホテルはまた、アグリゲーターでリサーチするが価値が明確になるとダイレクトで予約するOTAショッパーをコンバートするためにSEOとリターゲティングを展開しており、米国ラグジュアリーホテル市場においてファーストパーティデータ戦略を推進しています。これらのシフトを総合すると、主要ブランドと独立系全体でより収益性の高いチャネルミックスとより緊密なゲスト関係の所有権が支えられています。

米国ラグジュアリーホテル産業のリーダー企業

Marriott International

Hilton Worldwide

Hyatt Hotels Corp.

Four Seasons Hotels & Resorts

Accor SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Hiltonのラグジュアリーおよびライフスタイルブランドは世界で1,000物件以上に達し、500近くが開発中であり、約13,000室の新規客室を追加し、2025年に70以上のホテルを開業し、タイ、セントビンセントおよびグレナディーン諸島、ラトビア、グアテマラ、フィンランドの5カ国に新規参入し、持続的なグローバル拡張の勢いを示しました。

- 2025年10月:Korman CommunitiesのAKAが、USA TODAYの10Best読者選択賞2025において全米第1位の長期滞在ホテルブランドに選ばれ、レジデンシャルスタイルのスイート、ホワイトグローブサービス、キュレーションされたラウンジで長期滞在体験を再定義するラグジュアリーホテルおよびサービスアパートメントブランドとして認められました。

- 2025年6月:Four Seasonsは計画中または開発中の60以上の追加プロジェクトを発表し、レジデンシャルおよびホテルセグメント全体での積極的な拡張により主要ラグジュアリーブランドとしての地位を強化しました。

- 2025年8月:Host Hotels & Resortsが1 Hotel Central Parkを2億6,500万米ドルで取得し、より広い市場の変動にもかかわらず、ゲートウェイ都市の主要都市型ラグジュアリー資産に対する機関投資家の強い需要を示しました。

米国ラグジュアリーホテル市場レポートの調査範囲

ラグジュアリーホテルは、最高水準のサービスとグルメダイニングに重点を置き、主に富裕層の顧客に対応するプレミアムな宿泊体験を提供します。

米国ラグジュアリーホテル市場は、サービスタイプ(ビジネスホテル、空港ホテル、スイートホテル、リゾート&スパ、その他のサービスタイプ)およびテーマ(ヘリテージ、コンテンポラリー、モダン、その他のテーマ)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| スタンダードラグジュアリールーム |

| スイート |

| ヴィラ/バンガロー |

| ペントハウス&プレジデンシャルスイート |

| ダイレクト予約(ブランドウェブサイト、コールセンター) |

| オンライン旅行代理店(OTA) |

| 旅行代理店/ツアーオペレーター |

| 法人契約 |

| ビジネスホテル |

| 空港ホテル |

| スイートホテル |

| リゾート |

| その他のサービスタイプ |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 客室タイプ別 | スタンダードラグジュアリールーム |

| スイート | |

| ヴィラ/バンガロー | |

| ペントハウス&プレジデンシャルスイート | |

| 予約チャネル別 | ダイレクト予約(ブランドウェブサイト、コールセンター) |

| オンライン旅行代理店(OTA) | |

| 旅行代理店/ツアーオペレーター | |

| 法人契約 | |

| サービスタイプ別 | ビジネスホテル |

| 空港ホテル | |

| スイートホテル | |

| リゾート | |

| その他のサービスタイプ | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国ラグジュアリーホテル市場の現在の規模と予想される成長はどのくらいですか?

米国ラグジュアリーホテル市場規模は2026年に450億8,900万米ドルであり、CAGR 7.35%で2031年までに654億6,000万米ドルに達する見込みです。

米国ラグジュアリーホテル市場でどの客室タイプが需要をリードしていますか?

スイートが2025年に42.88%のシェアでリードし、ヴィラとバンガローが2031年にかけてCAGR 7.42%で最も速く成長しています。

米国のラグジュアリーホテルにおける予約チャネルはどのように変化していますか?

ダイレクト予約は2025年に50.05%のシェアを占め、CAGR 10.14%で2031年に向けて拡大しており、ゲスト関係に対するブランドコントロールの強化を反映しています。

米国ラグジュアリーホテル市場で最も成長が速い地域はどこですか?

西部が2031年にかけてCAGR 7.78%で最も成長が速い地域であり、南部が2025年のシェアでリードしています。

米国ラグジュアリーホテル市場での長期滞在を促進しているものは何ですか?

法人向けブレジャー方針と長期滞在フォーマットが、都市部とリゾートノード全体での滞在日数と付帯支出を増加させています。

ブランドは米国ラグジュアリーホテル市場での収益性をどのように向上させていますか?

ブランドはダイレクトデジタルチャネルへのミックスシフト、AI対応マーチャンダイジングの展開、RevPARと手数料を安定させるための複合用途レジデンスの拡大を進めています。

最終更新日: