サウジアラビアの開閉装置市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.52 十億米ドル |

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアの開閉装置市場分析

サウジアラビアの開閉装置市場規模は、2025年に25億2,000万米ドルと評価され、2026年の26億7,000万米ドルから2031年には35億6,000万米ドルへと成長し、予測期間(2026年〜2031年)のCAGRは5.94%となる見込みです。

市場の勢いは、ビジョン2030による系統近代化の推進、公益事業規模の再生可能エネルギー展開、ギガプロジェクトの電化、およびすべての電圧クラスにわたる調達を押し上げる継続的な建設活動に起因しています。国内製造の現地化に関する政府の指針により、国内サプライヤーの参入機会が拡大する一方、グローバルOEMメーカーはデジタル対応、SF₆フリー、サイバーセキュリティ対応の機器を投入しており、プレミアム価格帯を形成しています。同時に、電力会社は132kV〜380kVの基幹系統を標準化して新たな太陽光・風力発電を統合しており、2024年に産業用電力需要が8.3%上昇したことは、石油化学・鉱業・データセンタークラスターにおける中電圧の需要機会を裏付けています。コモディティコストの変動と長期にわたる公益事業の承認サイクルが短期的な利益率を抑制していますが、サプライチェーンの強靭化への政策的注力が、サウジアラビアの開閉装置市場における長期的な投資意欲を下支えし続けています。

レポートの主要ポイント

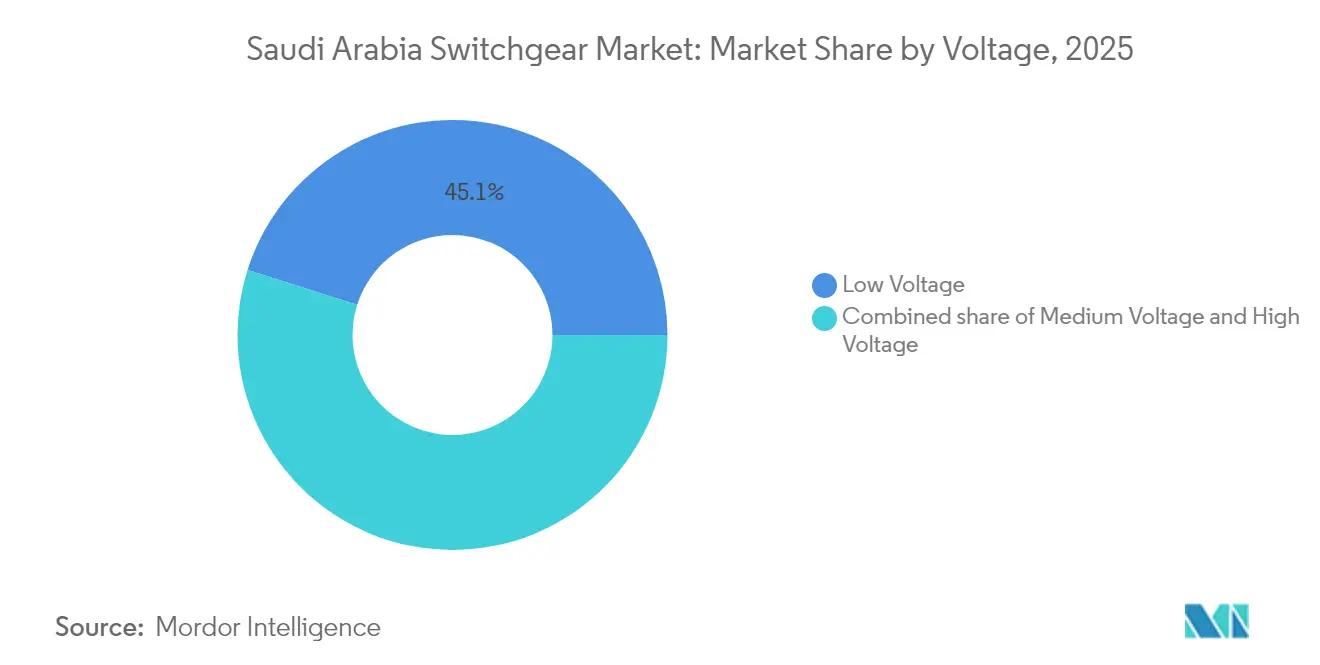

- 電圧別では、低電圧開閉装置が2025年のサウジアラビア市場において45.12%のシェアで首位を占めており、高電圧機器は2031年までに7.74%のCAGRで最も急速な成長が見込まれます。

- 絶縁方式別では、空気絶縁ユニットが2025年のサウジアラビア開閉装置市場規模の64.71%のシェアを占めており、SF₆フリー設計を中心とする「その他」カテゴリーは、2031年までに13.95%のCAGRで拡大すると予測されます。

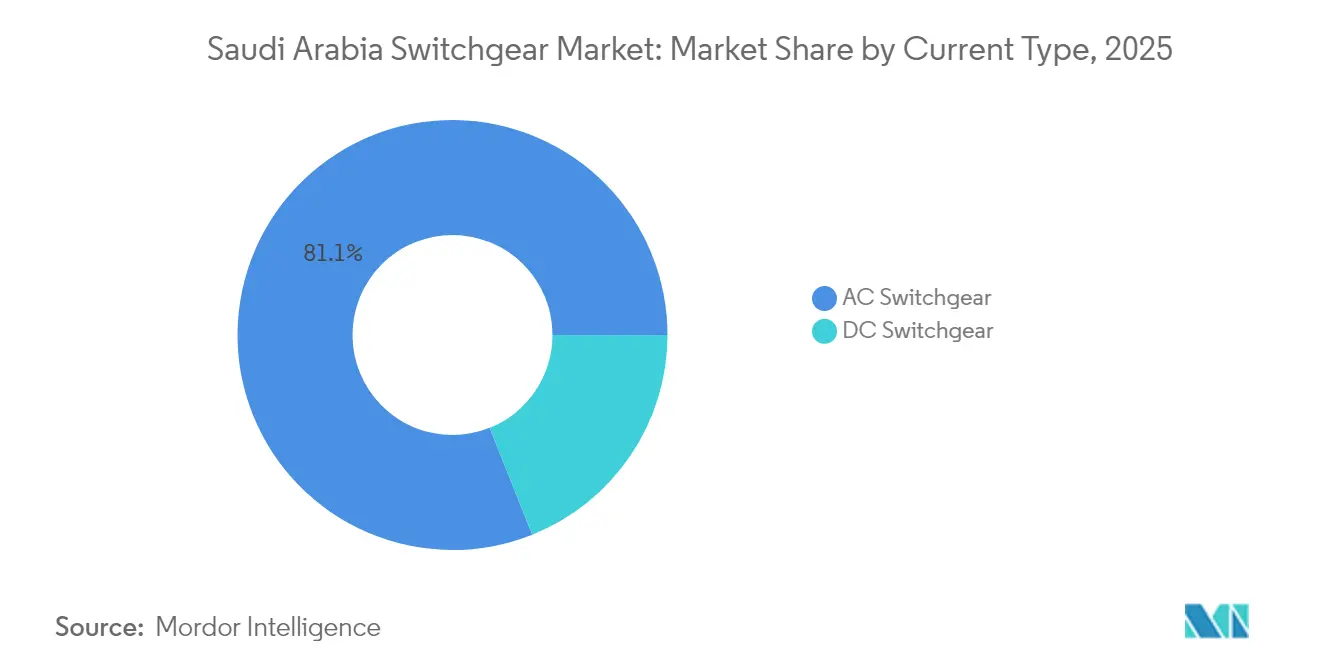

- 電流種別では、交流アセンブリがサウジアラビアの開閉装置市場を支配しており、2025年に81.05%のシェアを持ちます。一方、直流構成は2031年までに6.83%のCAGRで進展すると予測されます。

- 設置方式別では、屋内システムが2025年のサウジアラビア開閉装置市場規模の75.62%を占め、屋外システムは2031年までに8.5%のCAGRで拡大すると予測されます。

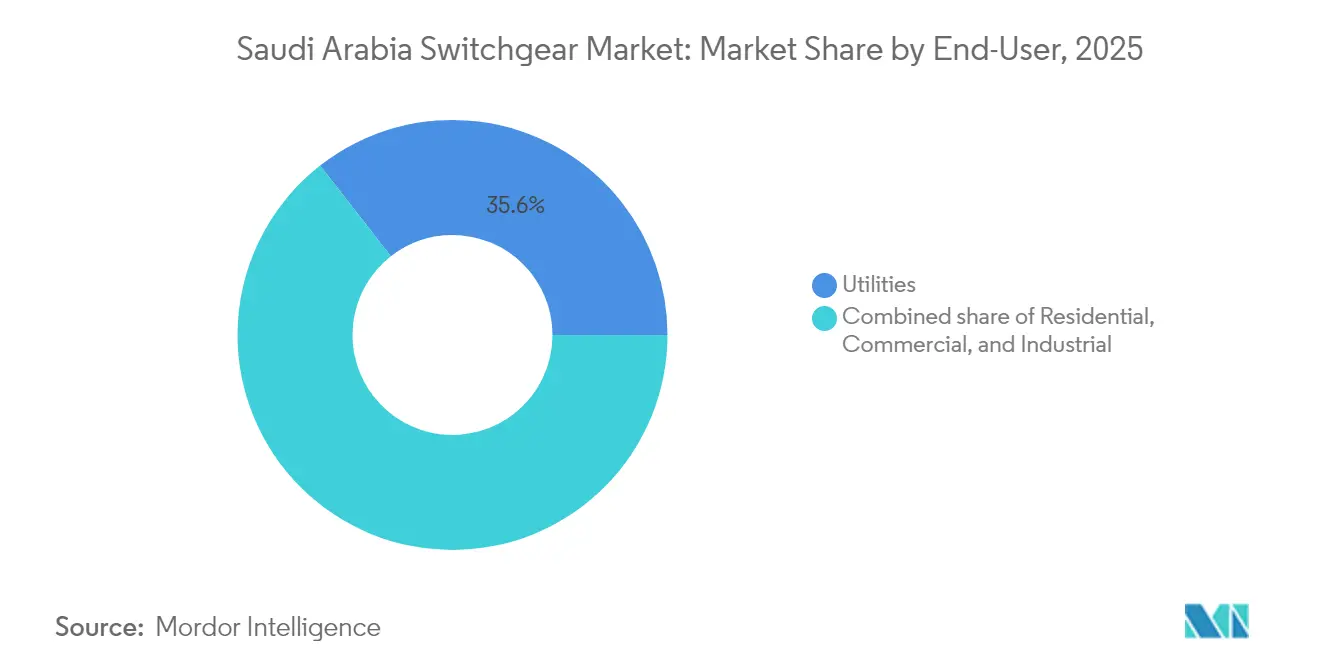

- エンドユーザー別では、電力会社が2025年のサウジアラビア開閉装置市場シェアの35.56%を占め、2031年までに6.44%のCAGRで首位の成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアの開閉装置市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ビジョン2030のもとでの公益事業規模再生可能エネルギーの急速な拡大 | +1.8% | ネオム、タブーク、アル・ジョーフでの初期成果を含む全国的な取り組み | 中期 (2〜4年) |

| 産業・商業セクターからの電力需要の増加 | +1.2% | 全国的な取り組み、東部州、リヤド、ジェッダに集中 | 短期 (2年以内) |

| サウジアラビア電力会社(SEC)とナショナルグリッドSAによる系統近代化投資 | +1.1% | 全国的な系統インフラ、132kV〜380kVネットワークを優先 | 中期 (2〜4年) |

| 69kV〜380kVネットワーク全体における政府支援の送配電整備 | +0.9% | 地域間連系を重点とした全国的な取り組み | 長期 (4年以上) |

| ギガプロジェクト(ネオム、紅海プロジェクト、キディヤ)の電化 | +0.7% | ネオム(タブーク)、紅海プロジェクト(マッカ)、キディヤ(リヤド) | 長期 (4年以上) |

| 環境効率の高いSF₆フリー開閉装置への移行 | +0.4% | グローバルな取り組み、産業ゾーンでの早期採用 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のもとでの公益事業規模再生可能エネルギーの急速な拡大

サウジアラビアは2030年までに58.7GWの再生可能エネルギーを目標としており、遠隔地の砂漠における太陽光・風力発電を供給する大規模変電所向けの380kVガス絶縁ベイへの集中的な需要が生じています。新設の380kV設備ごとに3〜5基のGISベイが必要となり、土地が希少で周囲温度が50℃を超える場所でのコンパクトなフットプリントが求められます。再生可能エネルギーの普及は、電力会社に双方向潮流と電圧変動を管理するIEC 61850対応のデジタル保護の採用を促しており、可変発電に対応したABBのユニセック・デジタルの発売がその一例です。[1]ABB Ltd., "UniSec Digital Switchgear Datasheet", abb.com これらの要因が相まって高電圧開閉装置の仕様の複雑性が増し、サウジアラビアの開閉装置市場における調達を加速させています。

産業・商業セクターからの電力需要の増加

産業用電力使用量は2024年に8.3%増加し、住宅用負荷を上回るペースで伸びており、開閉装置の需要が石油化学ハブ、鉱業地区、および新興データセンター回廊に集中しています。国家産業開発・ロジスティクスプログラム(NIDLP)のもとでの製造業の現地化により、リヤドとジェッダ周辺にクラスターが形成されており、高い短絡電流定格を持つ冗長な中電圧機器が導入されています。電気自動車用バッテリーおよび半導体工場は高調波を多く含む負荷特性を示し、高度なフィルタリングと迅速な故障遮断が必要とされます。商業用スマートシティプロジェクトでは、LEEDの認証取得のためにエネルギー管理を統合したインテリジェントな低電圧盤が求められるようになっており、サウジアラビアの開閉装置市場における低電圧のシェアが拡大しています。

69kV〜380kVネットワーク全体における政府支援の送配電整備

132kVでの配電の標準化により、老朽化した69kVの電力線が廃止され、2025年〜2030年の間に200か所以上の変電所の改修が必要となります。各改修には、自動化された故障位置特定機能を備えたスマートグリッド対応の開閉装置が含まれ、停電時間を60%削減します。電圧の最適化はビジョン2030のマイルストーンと整合しており、予測可能な入札サイクルを生み出し、サウジアラビアの開閉装置市場内で製造業者が現地生産を効率化することを可能にします。

サウジアラビア電力会社(SEC)とナショナルグリッドSAによる系統近代化投資

サウジアラビア電力会社(SEC)は設備更新のために600億サウジアラビア・リヤルを確保し、132kV〜220kV資産の自動化と開閉装置の更新に資金の40%を配分しています。コンパクトなGISユニットにより変電所の設置面積が最大70%削減され、都市部での容量拡大が可能となります。ナショナルグリッドSAは、地域間の連系回廊を強化するため、2027年までに380kV変電所を12か所新設する計画です。サイバーセキュリティの義務としてIEC 62351の準拠が求められるようになり、電力会社が重要インフラを保護するため、セキュリティ機能を組み込んだ開閉装置へのプレミアム需要が生じており、サウジアラビアの開閉装置市場をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 厳格な環境・安全規制 | -0.8% | 全国的な取り組み、産業ゾーンでより厳しい施行 | 短期 (2年以内) |

| 銅および鋼材価格の変動 | -0.6% | グローバルなサプライチェーンへの影響、全地域に波及 | 短期 (2年以内) |

| 国有電力会社内の長期的な承認サイクル | -0.4% | 全国的な取り組み、特にSECおよびナショナルグリッドSAプロジェクトに影響 | 中期 (2〜4年) |

| 外国人技術者人材への依存 | -0.3% | 全国的な取り組み、特殊な高電圧設備でより大きな影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な環境・安全規制

サウジアラビアは2024年にRoHS(有害物質規制)に準拠した規則を採用し、72.5kVを超えるSF₆漏洩検出と四半期ごとの監視を義務付けており、GIS資産のライフサイクルコストが12〜15%増加します。[2]Saudi Standards, Metrology and Quality Organization, "RoHS Implementation Guidelines 2024", saso.gov.sa. ジュバイルおよびヤンブの王立委員会による産業ゾーンの監査では、文書が不備の場合に承認が最大6か月遅延する可能性があります。真空またはフルオロニトリルを代替手段として提供する企業は競争優位を得られますが、より高い初期コストがサウジアラビアの開閉装置市場全体の予算を圧迫します。

銅および鋼材価格の変動

2024年に銅と鋼材の価格がそれぞれ35%と28%変動し、開閉装置のコスト基準を混乱させ、納期を最大8週間延長させました。国内の鉄鋼生産能力が国内メーカーへの影響を緩和している一方、輸入銅は高電圧機器をグローバルな価格ショックにさらし続けています。電力会社は現在、価格調整条項を契約に組み込んでおり、入札比較を複雑にし、サウジアラビアの開閉装置産業内の中小規模のベンダーの利益率を圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:送電建設が高電圧の伸びを牽引

高電圧機器は7.74%のCAGRで成長すると予測されており、SECの入札では2024年の仕様の60%が132kV以上となっています。低電圧は建設需要を背景に45.12%のシェアで首位を維持していますが、集中型配電モデルの普及に伴い成長が鈍化しています。新規の高電圧ベイではIEC 61850によるデジタル継電保護が義務化されている一方、中電圧線は30kAの遮断能力を要求する産業ユーザーにサービスを提供しています。こうしたセグメント構成は、送電強化がサウジアラビアの開閉装置市場における調達をいかに形成しているかを示しています。

系統強化により砂漠の太陽光出力が負荷センターに送られるため、電力会社は砂嵐の中でも定格性能を維持できる380kVのガス絶縁遮断器を優先しています。一方、商業建設は低電圧パネルの需要を支えていますが、リングメイン構成への建築基準法の変化により量的成長は平準化しています。中電圧パッケージは、NIDLPの義務のもとで新たにライセンスを取得した工場への供給という形で、両者の橋渡しをしています。これらの相互に絡み合う動態は、サウジアラビアの開閉装置市場におけるバランスのとれた、しかし送電寄りの需要機会を示しています。

絶縁方式別:SF₆フリー設計が加速

空気絶縁アセンブリは2025年に64.71%のシェアを占めており、その主な要因は低い設備投資と運用者の習熟度にあります。しかし、「その他」(真空、固体絶縁、フルオロニトリル混合物を含む)は、電力会社がサウジアラビア・グリーン・イニシアティブの目標に沿った温室効果ガス削減を目指す中、13.95%のCAGRで拡大しています。Hitachi Energyのフルオロニトリル混合物を使用したパイロット版GISは2025年に最初の商業受注を達成しており、SF₆排出物をゼロにしながらAISと比較してフットプリントを80%削減しています。真空遮断器は現在3万回の機械的開閉に対応し、保守作業を3分の1削減し、サウジアラビアの開閉装置市場における総ライフサイクルコスト競争力を高めています。

Eatonの固体絶縁開閉装置は、ガス設備を消防安全規則が禁止しているデータセンターに浸透しており、不燃性でアーク耐性のある選択肢を提供しています。電力会社は、より高い初期コストと規制上の明確性および潜在的な炭素課金を比較検討しており、長期的な選好はSF₆フリーシステムに傾いています。その結果、絶縁方式の選択は、サウジアラビアの開閉装置市場全体において、純粋に経済的な考慮から戦略的な炭素管理の考慮へと進化しています。

電流種別別:交流優位のもとで直流の勢いが増す

交流はその系統構造から81.05%のシェアを維持していますが、電池エネルギー貯蔵システム(BESS)の契約で5ms未満の高速遮断時間を持つ低電圧直流遮断器が必要とされるため、直流ユニットは6.83%のCAGRで成長しています。SECのタブークおよびハイルにおける1,000MW規模のBESS調達では、コンテナ型電池ラック用の1,500V定格モジュール式直流スイッチボードが必要とされます。800Vの高出力EV充電ステーションも新興の都市部直流セグメントを形成しています。サプライヤーは現在、25kAの直流定格に対応した真空遮断技術の適用に取り組んでおり、サウジアラビアの開閉装置市場における次の投資波に向けて自社を位置付けています。

産業団地では変換損失を削減するための直流マイクログリッドの試験運用が行われていますが、普及はまだ初期段階にあります。西部の太陽光出力を東部に送るための長距離HVDCラインが実現可能性検討中であり、プロジェクトが進めば、現在世界的に供給が限られている500kV直流遮断器の需要が急増する可能性があります。交流の優位性は今後10年間維持される見込みですが、直流の逐次的な成長はサウジアラビアの開閉装置産業内における専門ベンダーの多様化の見通しを向上させています。

設置方式別:屋外アセンブリが普及を拡大

屋内開閉装置は、空調管理された機械室における信頼性から、2025年の収益の75.62%を占めました。しかし、屋外機器は、遠隔地の太陽光発電所、風力発電所、および基幹送電回廊がプレハブ式スキッドマウントユニットを採用する中で、8.5%のCAGRを記録しています。このユニットにより土木工事が30%削減されます。複合絶縁体およびポリマー筐体設計は砂嵐と50℃の高温に耐え、定格低下のリスクを低減します。コスト重視の公共入札では屋外ユニットが優先されることが多く、サウジアラビアの開閉装置市場における資本配分に影響を与えています。

都市計画者は依然として美観・騒音管理の観点から屋内GISを優先しています。しかし、郊外の配電ノードでは設置時間を半減するコンパクトな屋外RMUの導入が増加しています。製造業者は浸入保護シールおよび防錆コーティングを改良し、平均故障間隔(MTBF)を35年超に延長することで、総資産価値を高めています。こうした対照的な要件が並行した需要チャネルを生み出し、サウジアラビアの開閉装置市場の健全な成長を持続させています。

エンドユーザー別:電力会社が量と革新の両方を牽引

電力会社は2025年の支出の35.56%を占め、SECが継続中の設備投資計画のもとで150か所の変電所を更新する中、6.44%のCAGRで拡大すると予測されています。入札文書には現在、現地調達比率が規定されており、グローバルOEMと国内企業との合弁事業が促進されています。エレクトリカル・インダストリーズ・カンパニーは2025年9月にSECと7億8,550万サウジアラビア・リヤルの契約を締結しました。産業消費者は次に大きなシェアを占めており、ジュバイルの石油化学工場は人員保護と稼働率維持のためにアーク耐性中電圧機器を要求しています。住宅および商業建設は低電圧の安定した受注を維持する一方、スマートビルディングの義務化によりインテリジェントメータリングと予知保全インターフェースへの関心が高まっています。

ネオムやキディヤのようなギガプロジェクトの開発業者は、ハイブリッドな購入者プロフィールを持っており、電力会社として高電圧基幹設備を調達しながら、複合用途ゾーンの建物レベルの低電圧パネルも需要しています。電力購入契約(PPA)の枠組みによって権限を与えられた独立発電事業者(IPP)は、厳格な稼働保証を満たす開閉装置を入札しています。これらのセグメント全体が多様化した需要の受注残を形成し、サウジアラビアの開閉装置市場における革新サイクルを持続させています。

地理的分析

地域の需要パターンはサウジアラビアの経済地図を反映しています。東部州は、40kAの故障遮断が可能な中・高電圧機器を指定する石油化学、LNG、鉄鋼複合施設を活用して産業用受注を支配しています。塩分を含む空気と石油化学ガスは耐腐食性の筐体を必要とし、コストは10%のプレミアムを加算しますが、35年間の運用信頼性を確保します。国内の製鉄所への近接性により、製造業者はグローバルなコモディティショックから部分的に保護され、サウジアラビアの開閉装置市場における価格の安定に貢献しています。

リヤドの中央地区は商業・政府の需要を形成しています。ニュー・ムラッバーやキング・サルマン・パークなどのメガプロジェクトは、何千もの低電圧フィーダーおよびリングメインユニットを生み出しています。高層地区のスペース制約は、設備投資の増加にもかかわらず、コンパクトなガス絶縁スイッチボードを優先させています。同時に、同地区の郊外工業地帯ではEV製造や食品加工工場向けに中電圧設備の導入が進んでおり、サウジアラビアの開閉装置市場規模内で調達される電圧の組み合わせが拡大しています。

西部州は、観光を中心とした紅海リゾートとジェッダの都市密度が混在しています。沿岸部の湿度はステンレス鋼筐体への選好を高めており、高い土地価値は33kV配電でのGIS採用を正当化しています。タブークのネオム開発は西部の展開を北方に延伸しており、380kV定格の基幹回線と11kVのスマートシティフィーダーを統合する200か所以上のデジタル変電所を指定しています。長らく整備が遅れていた北部地域では現在、風力回廊向けの高電圧GISへの投資が進んでおり、地域シェアが2030年までに低一桁台から中十代%台の貢献に拡大しています。これらの変化により、成長がより均等に全国に分散され、サウジアラビアの開閉装置市場における東部州への歴史的な過度依存が緩和されています。

競争環境

市場は適度な集中度を示しており、上位5社が収益の約55%を占め、独自技術と現地化インセンティブのバランスを保っています。ABB、Siemens、Schneider Electricがデジタルおよび高電圧ニッチを支配しており、現地との連携を進めています。Schneiderは2025年にキング・サルマン・エネルギーパークで低電圧・中電圧の組立ラインを開設しました。AlfanarとElectrical Industries Companyは、国内製造と優遇調達条項を活用して中電圧入札に参加しています。Hitachi Energyが公共投資ファンド(PIF)およびSECとのJVを通じてSF₆フリーGISを製造するプロジェクトは、先進技術をサウジアラビアのサプライチェーンに組み込む政策主導の取り組みを示しています。

戦略的には、ベンダーはIEC 61850への準拠、サイバーセキュリティ認証、およびSF₆フリーロードマップによって差別化を図っています。サービスポートフォリオには状態監視やデジタルツインが組み合わされており、販売後の収益源を確保しています。コモディティの変動により四半期ごとの価格交渉が必要となり、ヘッジされた供給契約を持つ企業が利益率の安定を維持しています。直流定格開閉装置、分散型BESS統合、およびアークフラッシュ緩和のホワイトスペース機会は、現地のポートフォリオがまだ薄く、新規参入者の余地が残っています。全体として、競争は現地化と技術リーダーシップの同時追求を軸に展開されており、サウジアラビアの開閉装置市場における価値獲得を定義しています。

サウジアラビア開閉装置産業のリーダー企業

ABB Ltd.

Siemens AG

Eaton Corporation Plc.

Hitachi Energy Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:エレクトリカル・インダストリーズ・カンパニーの子会社であるWESCOSAとサウジ・トランスフォーマーズ・カンパニーは、19か月間にわたる配電変電所の供給に関してサウジアラビア電力会社(SEC)と7億8,550万サウジアラビア・リヤルの供給契約を締結しました。

- 2025年3月:エナジー・キャピタル・グループのECG2.0-ファンド2は、ダル・アル・バラド・コントラクティングを買収し、タダウル(サウジアラビア証券取引所)への新規株式公開(IPO)を前に電気・計装能力を強化しました。

- 2025年3月:サウジ・パワー・トランスフォーマーズ・カンパニーは、ラス・タヌーラ開発向けの変圧器供給契約(1億2,930万サウジアラビア・リヤル)を受注しました。

- 2025年2月:エルセウェディ・エレクトリックはジェッダで110/13.8kV変電所の契約を受注し、都市部の系統容量を強化しました。

サウジアラビアの開閉装置市場レポートの範囲

開閉装置は、回路を故障電流から保護し、電力をより広い地域に送る方法を制御するために使用される機器です。電圧、絶縁方式、エンドユーザーがサウジアラビアにおける開閉装置の主要な市場セグメントです。サウジアラビアの開閉装置市場は、電圧(低電圧、中電圧、高電圧)、絶縁方式(ガス絶縁開閉装置、空気絶縁開閉装置)、およびエンドユーザー産業(商業、住宅、産業)によって区分されています。レポートでは、上記すべてのセグメントについて、収益(米ドル)ベースでの開閉装置市場の規模と予測を提供しています。

| 低電圧 |

| 中電圧 |

| 高電圧 |

| ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) |

| その他 |

| 交流開閉装置 |

| 直流開閉装置 |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| 電圧別 | 低電圧 |

| 中電圧 | |

| 高電圧 | |

| 絶縁方式別 | ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) | |

| その他 | |

| 電流種別別 | 交流開閉装置 |

| 直流開閉装置 | |

| 設置方式別 | 屋内 |

| 屋外 | |

| エンドユーザー別 | 電力会社 |

| 住宅 | |

| 商業 | |

| 産業 |

レポートで回答される主要な質問

2026年のサウジアラビア開閉装置市場の規模はどのくらいですか?

市場は2026年に26億7,000万米ドルと評価されており、2031年まで5.94%のCAGRで成長する見込みです。

どの電圧クラスが最も急速に拡大していますか?

132kV〜380kV定格の高電圧開閉装置は、送電基幹系統の増強により7.74%のCAGRで進展しています。

どの絶縁技術が普及を拡大していますか?

真空やフルオロニトリルGISなどのSF₆フリー代替品は、より厳しい環境規制のもとで13.95%のCAGRが見込まれます。

主要プレイヤーは誰ですか?

ABB、Siemens、Schneider Electric、Alfanar、およびElectrical Industries Companyが合わせて収益の約55%を占めています。

どのエンドユーザーセグメントが需要を牽引していますか?

電力会社はSECが150か所の変電所を近代化する中で35.56%のシェアで首位を占め、6.44%のCAGRで成長する見込みです。

価格設定に影響を与える主な抑制要因は何ですか?

2024年に最大35%の変動が生じた銅および鋼材価格の変動が、予算策定と納期に影響を与えています。

最終更新日: