米国スイッチギア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.31 十億米ドル |

| 市場規模 (2026) | 18.12 十億米ドル |

| 市場規模 (2031) | 22.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スイッチギア市場分析

米国スイッチギア市場規模は、2025年の173億1,000万米ドルから2026年には180億1,200万米ドルに成長し、2026年〜2031年の年平均成長率4.69%で2031年までに227億9,000万米ドルに達すると予測されています。

超党派インフラ法および インフレ削減法に基づき電力網近代化のために拠出された資金は、変電所のアップグレード、地中化プロジェクト、および耐候性強化された配電資産に直接資本を投入しており、これらのいずれも大量の中・高電圧スイッチギアを必要とします。人工知能ワークロードを追求するデータセンター事業者は、ラックの電力密度を50kWを超える水準に引き上げており、その結果、ハイパースケール施設内での低電圧から小型中電圧スイッチギアへの移行が加速しています。電力会社の需要は、地域の事業者が2026年以降に段階的に適用される州レベルの六フッ化硫黄(SF₆)規制に対応するために既存設備を更新することで、さらに強まる見通しです。同時に、2025年半ばに原材料コストを2倍に押し上げた鉄鋼・アルミニウムへの50%関税を相殺するため、国内メーカーは10億米ドルを超える新たな米国内生産能力に投資しています。

主要レポートの要点

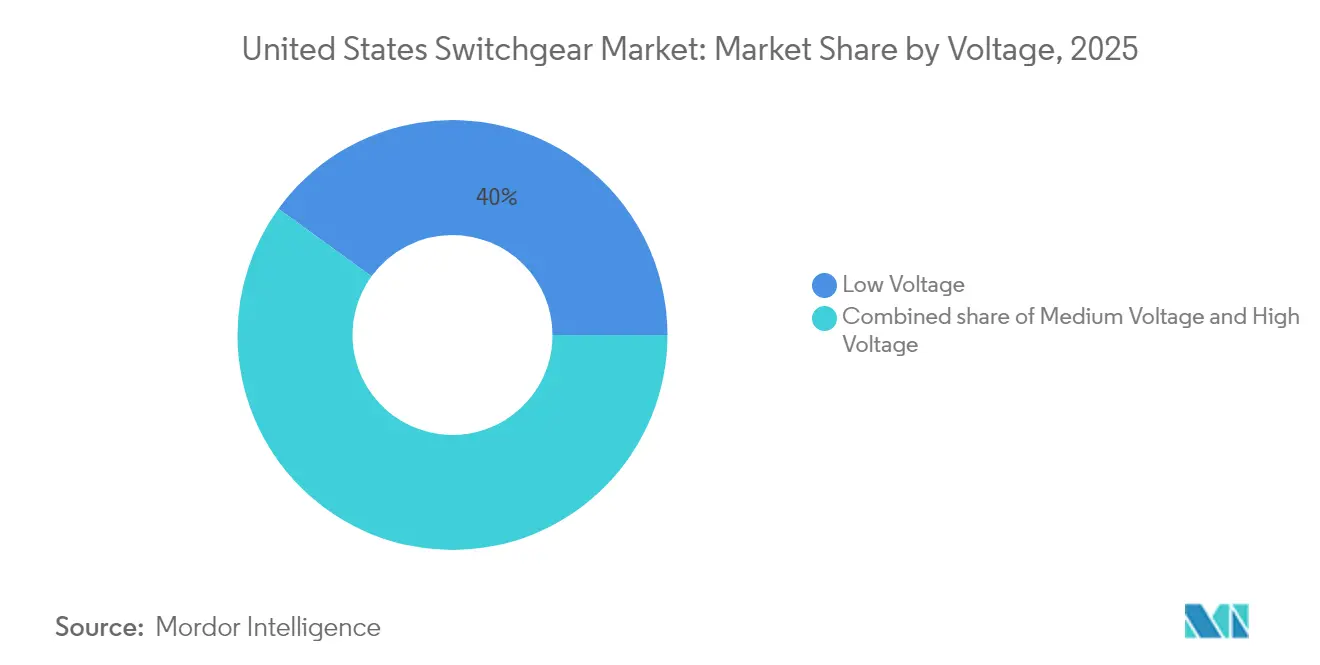

- 電圧クラス別では、低電圧が2025年の米国スイッチギア市場において40.02%のシェアを占め、高電圧は2031年にかけて年平均成長率6.54%で拡大する見込みです。

- 絶縁方式別では、空気絶縁機器が2025年の売上高の62.41%を占め、代替絶縁技術が年平均成長率12.55%でリードしています。

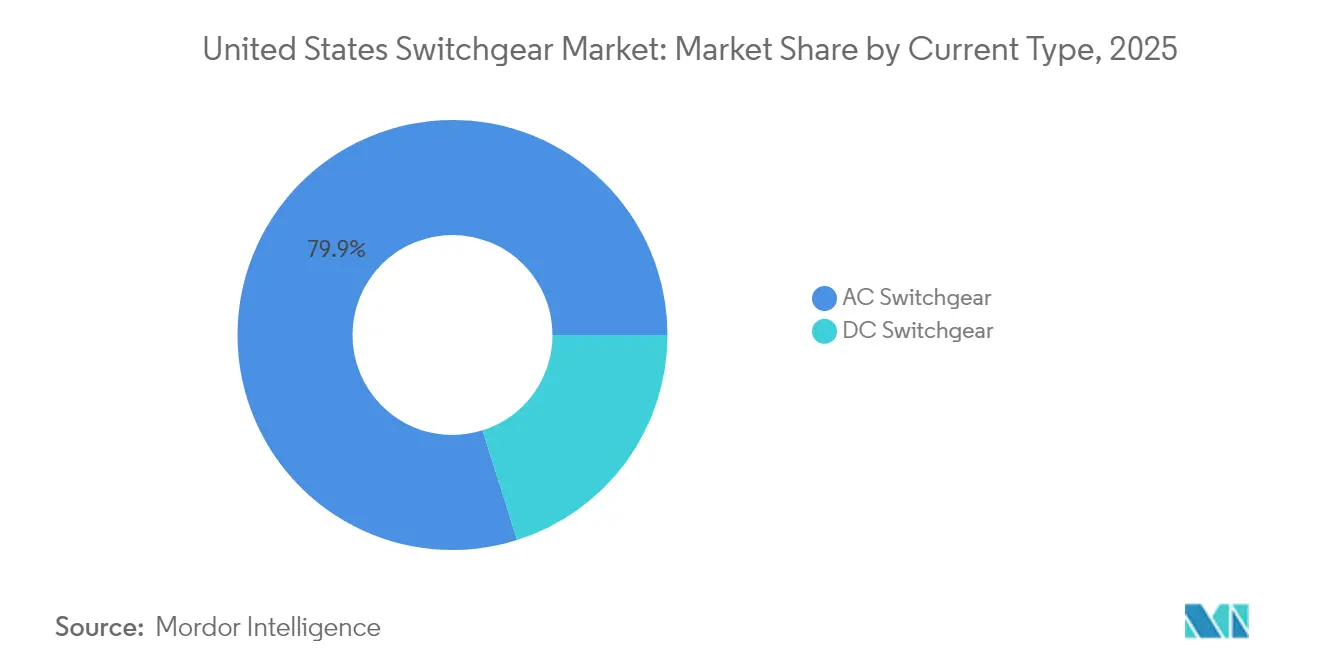

- 電流種別では、交流(AC)機器が2025年の販売の79.86%を占め、直流(DC)スイッチギアは蓄電池の普及に牽引され、年平均成長率5.61%で増加する見込みです。

- 設置方法別では、屋内システムが2025年の需要の75.05%を占め、屋外ユニットは電力会社が極端な気象条件に対して資産を強化する中で年平均成長率7.22%でより速く進展しています。

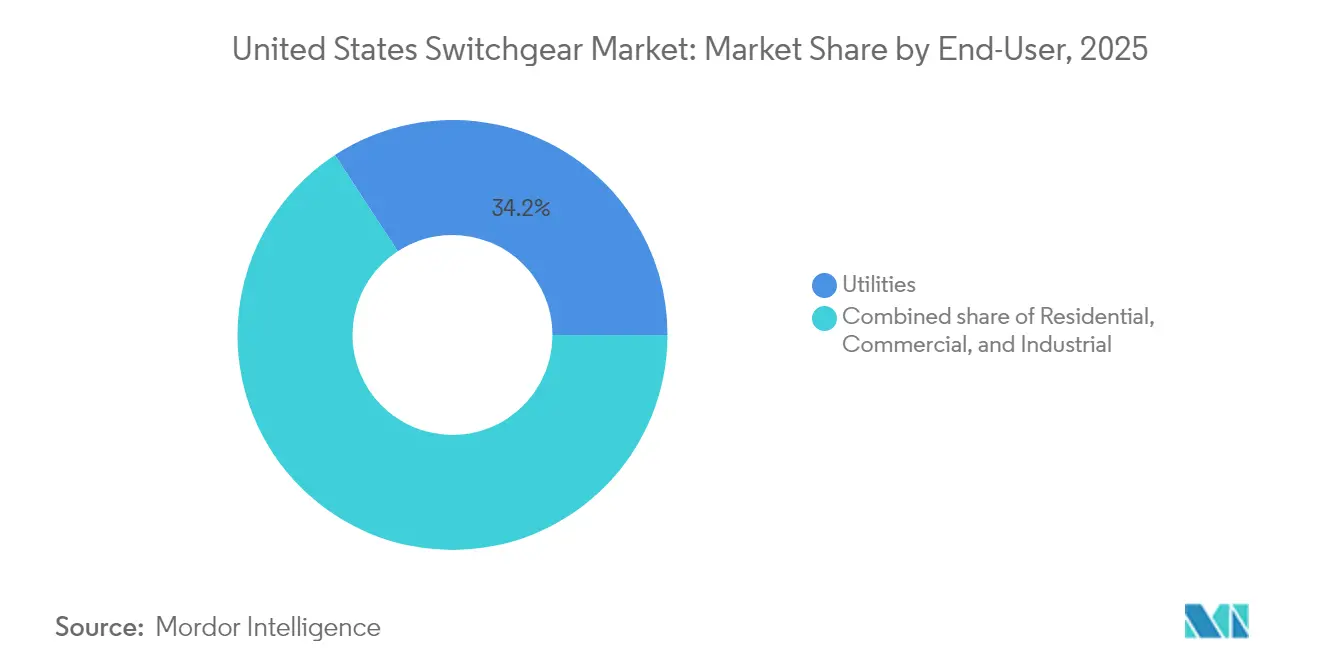

- エンドユーザー別では、電力会社が2025年の支出の34.21%を占め、2031年にかけて年平均成長率5.18%で最も成長が速いセグメントとして位置付けられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スイッチギア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国の電力需要増加および電力網の拡張 | 1.2% | 全国規模、テキサス州・カリフォルニア州・バージニア州に集中 | 中期(2〜4年) |

| 再生可能エネルギー系統連系の加速 | 1.0% | 全国規模、CAISO・ERCOTエリアでの早期効果 | 長期(4年以上) |

| 電力網近代化資金(超党派インフラ法、インフレ削減法、州債) | 0.9% | 全国規模、山火事・暴風雨被災地域のレジリエンス強化を優先 | 短期(2年以内) |

| データセンター建設急増(人工知能・クラウド) | 0.8% | バージニア州・テキサス州・カリフォルニア州・ノースカロライナ州 | 短期(2年以内) |

| SF₆フリー義務化の迫迫による空気絶縁スイッチギア・ガス絶縁スイッチギアの更新 | 0.6% | 全国規模、ニューヨーク州・カリフォルニア州でより厳格な施行 | 中期(2〜4年) |

| 2025年の米国関税による国内スイッチギア製造の加速 | 0.5% | 全国規模、国内メーカーに恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国の電力需要増加および電力網の拡張

データセンター事業者が2028年までに国内の電力負荷シェアを2倍に引き上げる計画を立てる中、年間電力需要予測は急激に上方修正されており、2023年の約3%から最大12%まで上昇する見込みです。[1]PHCP Pros, "Data Centers Could Consume 12% of U.S. Electricity by 2028," phcppros.com Industrial Info Resourcesは、2025年中に着工予定の2,120億米ドル相当の米国データセンタープロジェクト495件を追跡しており、これらは「フォーナインズ」稼働率を実現するために複数の冗長中電圧スイッチギアラインナップを必要とします。天然ガス事業者は2025年から2027年の間に完成予定の29,700メガワットの新規発電容量をキューに登録しており、各発電所は系統連系ノードで送電クラスの遮断器および保護リレーを必要とします。ピーク負荷義務の増大により、テキサス州・バージニア州・カリフォルニア州の電力会社は、現場での建設時間を短縮するためにモジュール式ガス絶縁スイッチギアまたはメタルクラッド空気絶縁スイッチギアを指定した変電所建設およびフィーダー再電線化を加速させています。地域の計画担当者は信頼性確保余裕率の上方改定を始めており、既存設備が容量限界に近づく中で代替機器のより早期な調達サイクルを強いられています。

再生可能エネルギー系統連系の加速

現在、太陽光・風力・蓄電池プロジェクト約2,600ギガワットが系統連系キューにあるものの、歴史的に商業運転に至るのは5分の1に過ぎず、予測可能なスイッチギア需要を維持する合理化されたルールを持つERCOTやCAISOなどの地域の重要性が際立っています。[2]Grid Strategies LLC, "Interconnection Queue Analysis 2025," gridstrategiesllc.com インバータベースの電源の高浸透率は電圧調整および高調波の課題をもたらすため、IEEE 1547への適合は意図的な単独運転中に200%の過電圧に耐えるスイッチギアを必要とします。部品メーカーは、誘電性能が向上し内蔵デジタルセンサーを備えた真空遮断装置で対応しており、リレー協調時間を4ミリ秒未満に短縮しています。カリフォルニア州の系統運用者は再生可能エネルギー連系点での高調波対策を義務付けており、高速動作の発電機遮断器と組み合わせた同期調相機の採用を促進しています。バックログが解消されるにつれ、再生可能エネルギープロジェクトの集積が高電圧ガス絶縁スイッチギアベイへの大口注文を集中させており、これらは現場配線を40%短縮するプレハブ式Eハウスに組み込まれています。

電力網近代化資金(超党派インフラ法、インフレ削減法、州債)

電力網展開局は、レジリエンスおよび送電イニシアチブのために超党派インフラ法の220億米ドルの予算配分とインフレ削減法からの30億米ドルを監督しています。電力網レジリエンスおよびイノベーションパートナーシップ(GRIP)の105億米ドルなどの主要プログラムは、電力会社に対して2〜3サイクル以内に障害を遮断するアーク耐性・デジタル対応スイッチギアを段階的に導入するための複数年の見通しを提供しています。州債の発行が連邦資金を補強しています。バージニア州におけるDominion Energyの戦略的地中化プログラムとカリフォルニア州におけるPG&Eの10,000マイル地中化計画は合わせて2033年までに350億米ドルを超える投資を確約しており、いずれも浸水保護のためにIP68定格の密封スイッチギアを指定しています。助成金のスコアリングは、システム平均停電頻度指数(SAIFI)を改善する設計を優遇し、高度配電管理システムと統合された自動区分開閉器および電動遮断器の採用を促進しています。電力会社はこの予測可能性を活用して3年間の包括購入注文をまとめ、メーカーに国内組立ラインの拡張を正当化する確実な数量コミットメントを提供しています。

データセンター建設急増(人工知能・クラウド)

Microsoft、Meta、およびAlphabetだけで2025年度に1,400億米ドルの設備投資を計画しており、平均ラック電力密度を50〜75kWに引き上げ、施設設計者は480ボルト低電圧バスからホワイトスペースホール内の12キロボルト中電圧配電への移行を促されています。コンパクトなガス絶縁スイッチギア(GIS)は空間の制約を満たしつつ、アークフラッシュエネルギーを5cal/cm²未満に抑えており、ティア4稼働率適合の主要仕様となっています。バージニア州の「データセンターアレー」は2,000万平方フィートを超える稼働済み容量を誇り、OEMの受注残に6〜9ヶ月前倒しで波及するスイッチギア調達の集中的な急増を生み出しています。テキサス州は豊富な風力・太陽光発電容量を背景に新たなハブとして台頭しており、ハイパースケール事業者がカーボンニュートラルの誓約を果たすために利用する再生可能エネルギー購入契約を提供しています。電力アーキテクチャは変換損失を削減するためにサーバーラック内で48ボルト直流に移行しており、切替時間2マイクロ秒未満の直流定格固体状態転送スイッチのニッチな需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な安全・環境規制 | -0.6% | 全国規模、カリフォルニア州・ニューヨーク州でより厳格な施行 | 中期(2〜4年) |

| 高い初期資本支出(中・高電圧先進機器) | -0.4% | 全国規模、中小規模の電力会社に不均衡な影響 | 長期(4年以上) |

| デジタルスキルを持つスイッチギア技術者の不足 | -0.3% | 全国規模、農村部および中小規模の電力会社エリアに集中 | 長期(4年以上) |

| 銅・鉄鋼価格の変動による部品表コストの混乱 | -0.2% | 全国規模、すべてのメーカーおよびエンドユーザーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な安全・環境規制

ニューヨーク州の6 NYCRR第495部は2026年1月にSF₆の段階的廃止を開始し、電力会社に年間排出量目録の提出と延命プロジェクトの個別適用免除申請を義務付けています。[3]ニューヨーク州環境保全局「6 NYCRR Part 495 SF6 Regulations」dec.ny.gov マサチューセッツ州は新型ガス絶縁機器の年間漏洩率を1%に上限設定する一方、廃棄時のガス回収および保管の連鎖記録文書を義務付けています。規制への適合により、漏洩検知センサー・認定取扱作業員・報告ソフトウェアのコストをカバーするために38キロボルト遮断器1台あたり約5万米ドルの総所有コストが上昇します。OEMは長期的には恩恵を受けますが、電力会社がプロジェクトを再仕様化するか期限前に購入を前倒しすることで短期的な予算が圧迫されます。小規模な公営システムは環境報告における人員不足に直面することが多く、調達がさらに遅延し、新設備規則の適用外となる再生利用済みレガシー遮断器の使用につながる場合もあります。

高い初期資本支出(中・高電圧先進機器)

スイッチギア製造の生産者物価指数は2025年3月に332.801に達し、2021年比で26%上昇しました。一方、銅の平均価格は2020年から2023年の66%急騰に続き、2025年の年初来でさらに10%上昇しました。[4]GEP「商品価格変動レポート2025」gep.com デジタル、SF₆フリー、またはアーク耐性設計はベース価格に20〜35%を上乗せすることが多く、15キロボルトメタルクラッドラインナップの1セルあたりのコストが12万米ドルから16万米ドル超に増加します。リードタイムは現在26〜32週に延長しており、固定入札契約と変動する材料見積もりの間で板挟みになった請負業者の在庫金融コストが2倍になっています。大規模な投資家所有の電力会社は複数年の数量契約を締結してヘッジしていますが、農村の協同組合は信用規模が不足しており、州債プールまたは農業省農村公益事業サービス融資を活用する必要があり、プロジェクトの工期が延長されます。その結果、2つのスピードを持つ採用曲線が生じています。資金力のある事業者はデジタルおよびSF₆フリー機器を導入し、中小規模の事業者はレトロフィットキットを使って放射状フィーダーの耐用年数を延長します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:高電圧が将来の成長を牽引

高電圧機器は明確な成長エンジンであり、低電圧が40.02%の2025年シェアを維持しているにもかかわらず、米国スイッチギア市場全体の4.69%の軌跡に対して年平均成長率6.54%で進展しています。この勢いは、資源産地から人口密集地へ再生可能エネルギーを輸送するための新しい345キロボルトおよび500キロボルトの回廊建設を助成する連邦プログラムに起因しています。高電圧層に割り当てられた米国スイッチギア市場規模は、地域の送電事業者が2050年クリーンエネルギー目標を達成するために容量を2倍にするにつれて、比例して増加することが見込まれています。

メーカーはそれに応じて規模を拡大しています。GE Vernovaのg³ 420キロボルト遮断器実証機は、エネルギー省からの370万米ドルの資金援助を受け、大型SF₆フリー技術を検証しています。Hitachi Energyはペンシルベニア州で245キロボルトのガス管理システムを複製しており、Siemens Energyのブルーポートフォリオは米国向けのUL認証取得を進めています。これらの動きは総じて、高電圧の受注が2031年にかけて米国スイッチギア市場においてより大きなシェアを獲得することを確認しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

絶縁方式別:代替技術が空気絶縁スイッチギアの優位性に挑戦

空気絶縁スイッチギア(AIS)は2025年の売上高の62.41%を占めましたが、真空および固体絶縁システムは年平均成長率12.55%という堅調な伸びを記録しており、米国スイッチギア市場の成長率を大幅に上回っています。SF₆を対象とする環境規制と都市部変電所における土地利用の制約により、電力会社はコンパクトで密封されたメンテナンスが少なく、より高い内部アーク定格を提供する機器を選好するようになっています。

「その他の絶縁方式」に関連する米国スイッチギア市場規模は、ABBのAirPlusおよびSiemensのクリーンエア・プラットフォームが2027年までに17の州で認定を取得し、山火事の多いカリフォルニア州のフィーダーにおける更新サイクルを加速させるにつれて拡大が見込まれています。ABBがAirPlus知的財産へのアクセスを公開した決定は、産業横断的な学習曲線を加速させリスクプレミアムを引き下げることで、空気絶縁スイッチギアの市場シェアをさらに侵食しています。

電流種別:直流成長が蓄電池統合により加速

交流製品は2025年の価値の79.86%を占めましたが、直流ラインは電力会社規模の蓄電池とデータセンターの48ボルトバックボーンに牽引され、年平均成長率5.61%を記録しました。カリフォルニア州とテキサス州は合わせて新規蓄電池エネルギー貯蔵容量の約80%を占め、各設備は双方向潮流に対応した直流断路器・固体ヒューズ・高速動作コンタクタを組み込んでいます。

蓄電池ポートフォリオが2026年までに10ギガワットを超えるにつれ、直流アーキテクチャに特化した米国スイッチギア市場規模は19億7,000万米ドルの頂点に達し、蓄電ファームの補機設備とハイパースケール計算施設内の屋内直流パネルの双方を反映しています。成長は、国内生産の蓄電池インバータに対してワットあたり最大0.07米ドルを還付する第45X条に基づく連邦製造税額控除によってさらに促進されており、これらのインバータには直流スイッチギアベイが組み込まれることが多くなっています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

設置方法別:屋外の成長がレジリエンスイニシアチブに牽引される

屋内機器は2025年の売上高の75.05%を占めましたが、屋外アセンブリは山火事・ハリケーン・洪水対策の義務化に牽引され、年平均成長率7.22%で成長しました。PG&Eは72時間の水没後も絶縁完全性を失わないIP68定格のパッドマウント型スイッチギアを使用して10,000マイルの配電線を地中化します。

フロリダ州の電力会社は、沿岸部の郡における耐久フィーダーを義務付ける公益事業委員会の規則に対応するために追随しており、時速200マイルの風荷重と15ポンド毎平方フィートの飛散物衝撃に耐えるステンレス鋼製屋外スイッチギアを購入しています。その結果、米国スイッチギア市場シェアの屋外部分は2031年までに少なくとも2.85パーセントポイント上昇することが見込まれており、特にGRIP助成金の下でレジリエンス性能インセンティブを提供する州において顕著です。

エンドユーザー別:電力会社が規模と成長の双方でリード

電力会社は2025年の出荷量の34.21%を消費しており、比類のない公的資金の流れとレジリエンス指標に報いる成果連動型の料金設定を反映して、年平均成長率5.18%で成長することが見込まれています。電力会社に帰属する米国スイッチギア市場規模は、事業者がレガシーの油入り遮断器を更新し、システム平均停電継続時間指数(SAIDI)を100分未満に削減するためにフィーダーを自動化するにつれ、2031年までに86億米ドルを超えると予測されています。

商業・産業顧客は比較的緩やかに成長しますが、電力会社がキャンパス規模の変電所に二重電源転送機能を持つ15キロボルトメタルクラッドスイッチギアを組み込む際に間接的な恩恵を受けます。この構成は半導体工場や人工知能データセンターで人気があります。一方、住宅需要はUL 1558認定のメーターメイン組み合わせ機器にアークフラッシュリレーを装備した地域型太陽光システムの接続を通じて流入しますが、これはニッチ市場にとどまっています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

カリフォルニア州は、州の厳格な大気資源委員会の漏洩規制とCAISOのキュー管理改革の下で最大規模の再生可能エネルギープロジェクトのバックログに牽引され、SF₆フリーおよび固体絶縁機器の採用をリードしています。中電圧スイッチギアの注文は山火事対策予算と密接に関連しており、2025年から2027年にかけての地中化区分開閉器および自動再閉路器の合計は18億米ドルを超えています。テキサス州は、ERCOTのオープンアクセス市場設計とI-35回廊に沿った大規模データセンタープロジェクトの波に牽引されて2位にランクされており、450メガボルトアンペアの変圧器一次側に対応した高電圧ガス絶縁スイッチギアの設置につながっています。

バージニア州は、ラウドン郡だけで2024年に1.8ギガワットの重要ITシステム負荷を追加した「データセンターアレー」により、最大の単一需要ノードを維持しており、各メガワットに約25万米ドルの中電圧スイッチギアを必要とし、中部大西洋岸における米国スイッチギア市場シェアを2025年の12.08%から2031年には13.67%に押し上げることが予想されています。北東部は1970年代に遡る老朽化した69キロボルト環状網に取り組んでおり、ISO新イングランド管轄区域の更新プロジェクトは都市中心部のフットプリント制約を回避するためにモジュール型ガス絶縁スイッチギアキオスクを選好しています。 南東部は産業施設の移転と記録的な大規模太陽光発電の導入から恩恵を受けており、多湿な気候での60℃周囲温度動作に定格された34.5キロボルト屋外金属閉鎖型スイッチギアへの注文を呼び込んでいます。一方、中西部の電力会社はレジリエンス改修に注力し、竜巻が多発する地域にアーク耐性屋内ラインナップを追加しています。ロッキー山脈州では負荷成長の低さに関連した採用が緩慢ですが、絶縁耐力定格が低下した高高度専用遮断器を発注することになります。

競合状況

市場集中度は中程度にとどまっています。Schneider Electric、ABB、Siemens Energy、GE Vernova、およびHitachi Energyは合わせて2024年の出荷量の約48%を支配しており、地域メーカーおよび専門ガス絶縁スイッチギアサプライヤーにとって十分なシェアが残っています。関税に起因するコストショックは、大手企業に現地化を促すインセンティブを提供しました。Schneider Electricは2027年までに米国7工場に7億米ドルを投資し、1,000人の雇用を創出して年間中電圧パネルの生産能力を25%向上させています。ABBの1億2,000万米ドルの二州拡張はデータセンター向け低電圧製品を対象とし、Hitachi Energyの6,000万米ドルのアップグレードはペンシルベニア州での245キロボルト遮断器の生産量を2倍にします。

技術競争はSF₆フリーのイノベーションを中心に展開しています。GE Vernovaのg³ラインはエネルギー省の支援を受けて420キロボルト直立型遮断器の商業化を進め、ABBのAirPlusの処方は産業横断的な採用を加速するためにオープンソース化されました。Siemens Energyは沿岸の氾濫原に適した気密密封屋外機器を確保するためにTrayer Engineeringを買収し、「ブルー」クリーンエアポートフォリオを補完しました。プライベートエクイティグループも価値を見出しており、例えばQuanta Servicesは、スイッチギア調達とセットになることが多いEPC契約を確保するために、複数の地域パネル製造企業を電力公益事業ソリューションプラットフォームに統合しました。

サプライチェーンの強靭性は差別化要因として残っています。50%の鉄鋼・アルミニウム関税はOEMに国内製造ラインの構築を促し、Schneider ElectricのテネシィI州マウントジュリエット工場は薄板鋼コイルから完成エンクロージャーまでを4日間で仕上げ、物流コストを18%削減しています。リードタイムは、コロナ禍前の12〜16週と比較してまだ高水準の26〜32週ですが、バスバー機械加工と粉体塗装を垂直統合したベンダーでは短縮されています。地元の鋳造能力を持たないOEMは利益率の圧力に直面しており、GRIP資金によるプロジェクトパイプラインに渡って償却される長期契約の下でアラバマ州およびオハイオ州の鋳造企業とのパートナーシップを進めることが促されています。

米国スイッチギア産業の主要企業

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:NEMAは国内電気機器製造における1,850億米ドルの投資を促進するための関税相殺フレームワークを提案しました。

- 2025年3月:ABBは、テネシー州セルマーの新低電圧工場と、ミシシッピ州セナトビアの施設の2倍化に1億2,000万米ドルを拠出することを表明しました。

- 2025年3月:Schneider Electricは、1,000人の雇用を創出する7億米ドルの米国製造拡張計画を発表しました。

- 2024年10月:Mitsubishi Electric Power Productsは、真空遮断器に特化したペンシルベニア州のスイッチギア工場に8,600万米ドルを投資しました。

米国スイッチギア市場レポートの範囲

スイッチギアは、電気回路を制御・調整し、オンまたはオフに切り替える装置です。電力供給システムはスイッチギアシステムに直接接続されています。電力変圧器の高電圧側および低電圧側に設置されています。設備の電源を切断して点検・保守を行い、問題を解消するために使用されます。

米国スイッチギア市場は、種別、絶縁方式、設置方法、およびエンドユーザー産業を基準にセグメント化されています。種別では、市場は低電圧、中電圧、高電圧に区分されています。絶縁方式では、市場はガス絶縁スイッチギア(GIS)、空気絶縁スイッチギア(AIS)、その他の種別に区分されています。設置方法では、市場は屋内と屋外に区分され、エンドユーザー産業では、商業、住宅、産業に区分されています。各セグメントについて、市場規模と予測は売上高(米ドル)を基準に算出されています。

| 低電圧 |

| 中電圧 |

| 高電圧 |

| ガス絶縁スイッチギア(GIS) |

| 空気絶縁スイッチギア(AIS) |

| その他 |

| 交流スイッチギア |

| 直流スイッチギア |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| 電圧別 | 低電圧 |

| 中電圧 | |

| 高電圧 | |

| 絶縁方式別 | ガス絶縁スイッチギア(GIS) |

| 空気絶縁スイッチギア(AIS) | |

| その他 | |

| 電流種別 | 交流スイッチギア |

| 直流スイッチギア | |

| 設置方法別 | 屋内 |

| 屋外 | |

| エンドユーザー別 | 電力会社 |

| 住宅 | |

| 商業 | |

| 産業 |

レポートで回答される主要な質問

米国スイッチギア市場の2026年における規模はどのくらいですか?

2026年には180億1,200万米ドルと評価されており、2031年までに227億9,000万米ドルに達する見込みです。

米国スイッチギアの2031年までの予測年平均成長率はどのくらいですか?

2026年〜2031年の予測年平均成長率は4.69%です。

最も急速に成長している電圧クラスはどれですか?

電力会社が新しい送電線を建設する中、高電圧機器が年平均成長率6.54%でリードしています。

屋外スイッチギアの需要が高まっている理由は何ですか?

電力会社が山火事・ハリケーン・洪水に対して電力網を強化しており、屋外システムを年平均成長率7.22%で押し上げています。

SF₆規制は技術選択にどのような影響を与えていますか?

2026年から始まる州の禁止令により、買い手はSF₆を排除する真空・固体絶縁・クリーンエア設計へと移行しています。

データセンターによるスイッチギア需要が最も高い州はどこですか?

バージニア州がトップで、ハイパースケールの人工知能・クラウド建設によりテキサス州・カリフォルニア州・ノースカロライナ州が続きます。

最終更新日: