サウジアラビア太陽エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

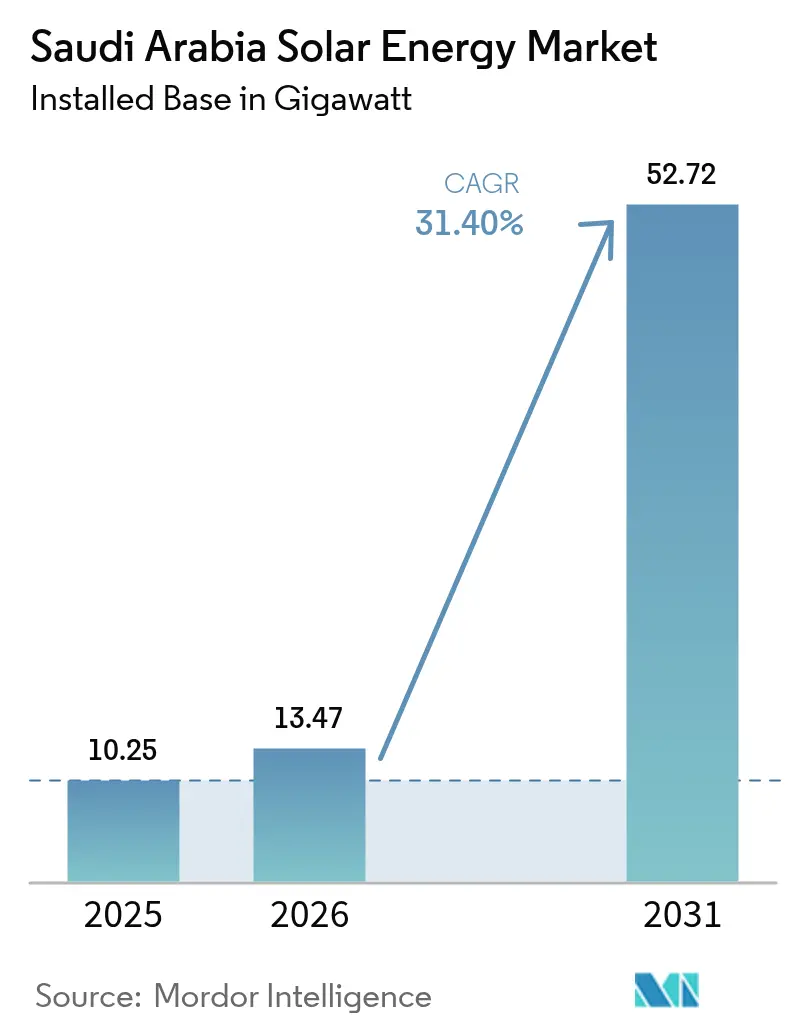

| 基準年の市場規模 (2025) | 10.25 ギガワット |

| 市場取引高 (2026) | 13.47 ギガワット |

| 市場取引高 (2031) | 52.72 ギガワット |

| 成長率 (2026 - 2031) | 31.40% CAGR |

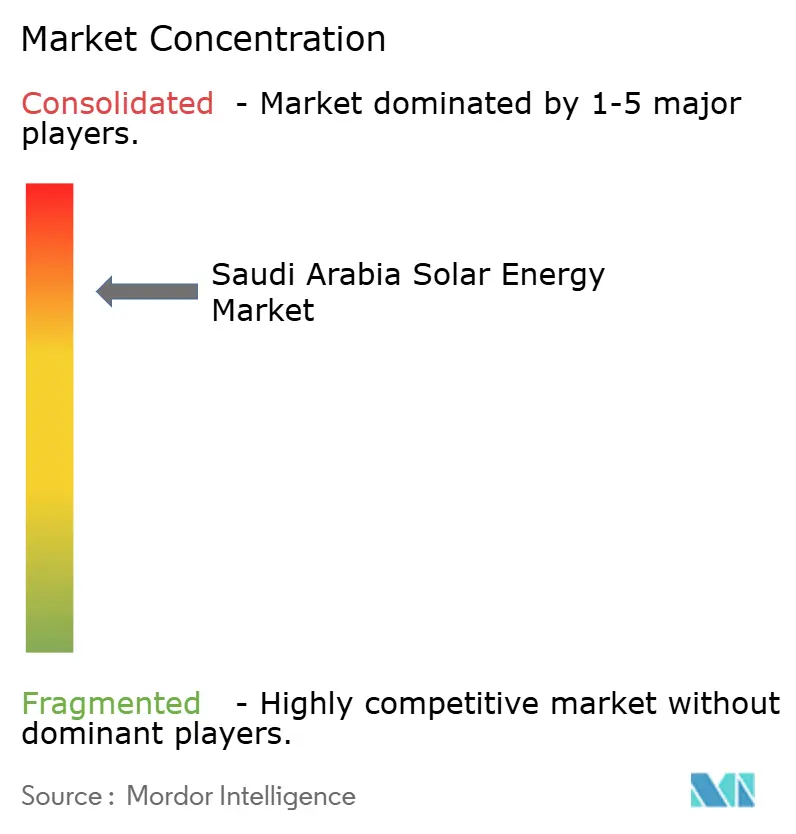

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア太陽エネルギー市場分析

サウジアラビア太陽エネルギー市場規模は2026年に13.47ギガワットと推計されており、2025年の10.25ギガワットから成長し、2026年から2031年にかけて31.40%のCAGRで成長して2031年には52.72ギガワットになると予測されています。

クリーン電力への需要、ビジョン2030の義務付け、そして記録的な低水準の入札関税が投資家のモメンタムを高い水準に維持する一方、合理化されたREPDOの入札は開発リスクと資金調達コストを大幅に削減しています。大規模電力事業の調達には現在、蓄電池ストレージと地域コンテンツの閾値が組み込まれており、気候目標と産業政策を一致させて国内製造を促進しています。豊富な太陽日射量と利用可能な砂漠地帯は、競争力のある価格設定を支える世界最高水準の設備利用率を維持しています。同時に、商業・産業セクターの需要拡大は、純粋に大規模電力事業向けの建設から多様な分散型アプリケーションへの転換を示しており、ダイナミックなマルチセグメント市場のフレームワークを強化しています。

主要レポートの要点

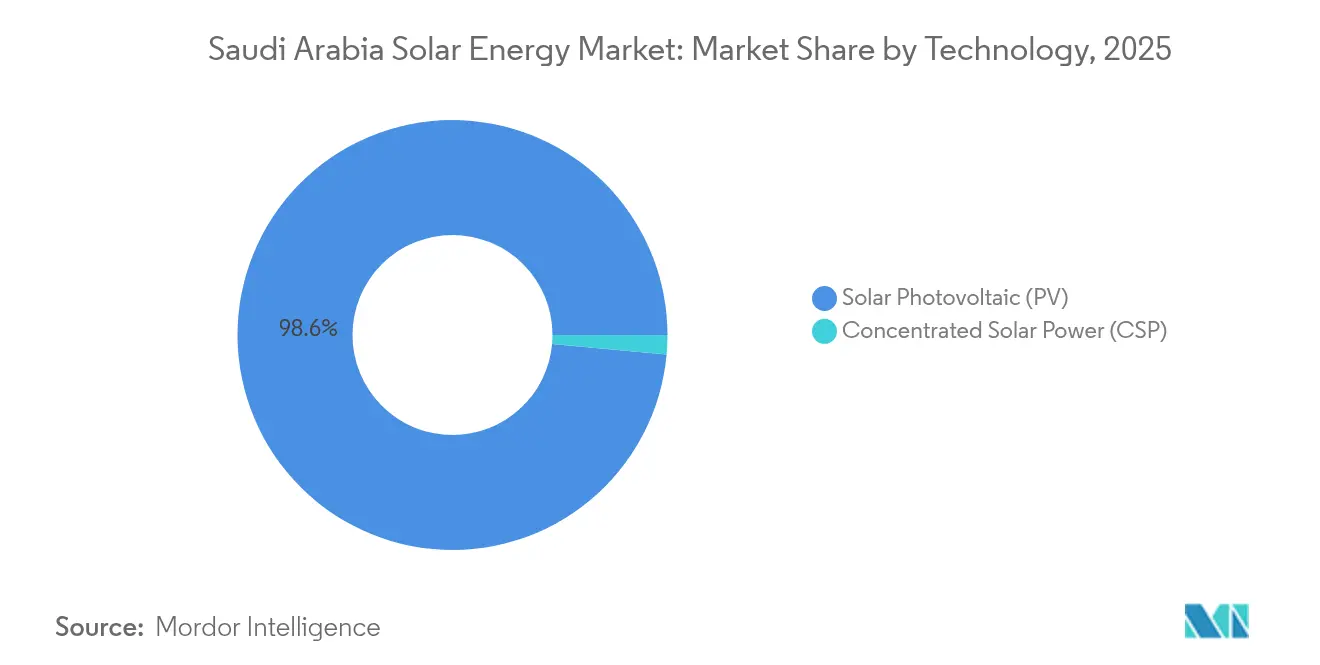

- 技術別では、太陽光発電(PV)が2025年のサウジアラビア太陽エネルギー市場シェアの98.55%を占めて首位となり、集光型太陽熱発電(CSP)は2031年までに44.3%のCAGRで拡大すると予測されており、全セグメント中最速の成長率です。

- 系統タイプ別では、系統連系設備が2025年のサウジアラビア太陽エネルギー市場の89.85%のシェアを保持しており、系統独立型システムは2031年にかけて36.1%のCAGRで進展しています。

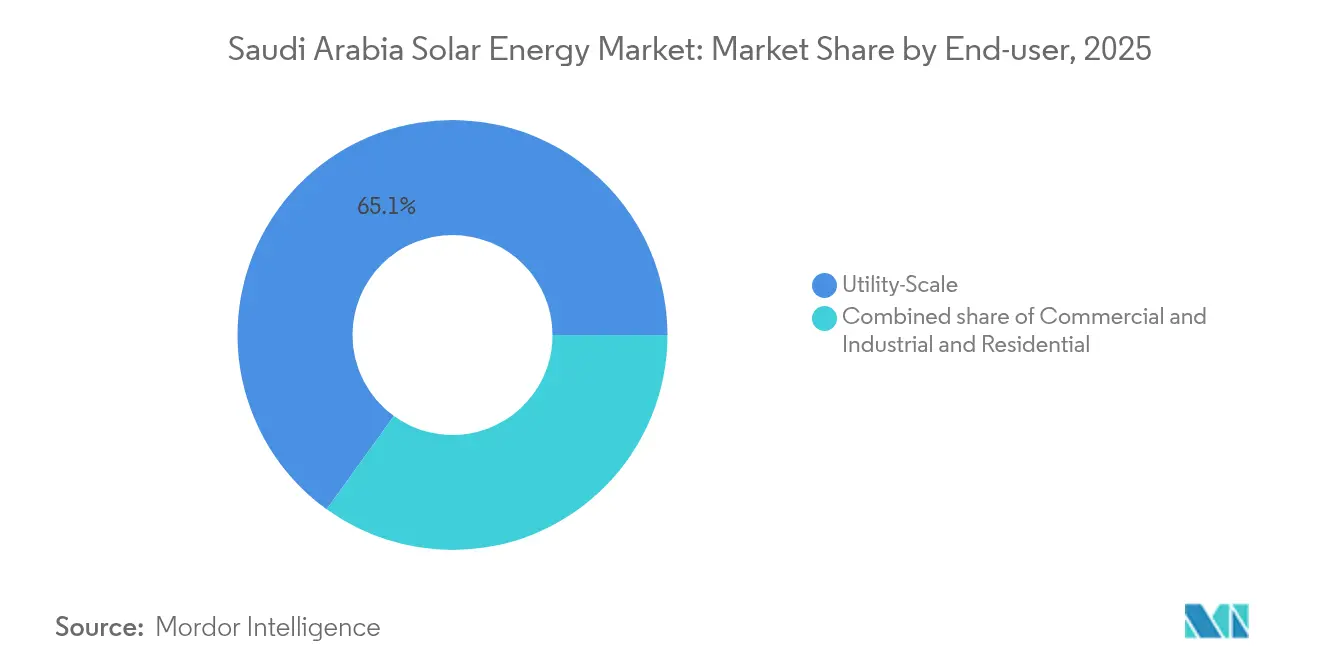

- エンドユーザー別では、大規模電力事業プロジェクトが2025年のサウジアラビア太陽エネルギー市場規模の65.05%を占め、商業・産業設備は2031年までに38.9%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030国家再生可能エネルギープログラム目標 | +8.50% | 北部国境州および東部州 | 長期(4年以上) |

| 太陽光発電の均等化発電コストの低下 | +6.20% | 全国の高日射量地帯 | 中期(2〜4年) |

| REPDOの大規模電力事業向け入札パイプライン | +7.10% | 全国の系統連系地域 | 中期(2〜4年) |

| 豊富な日射量と土地の利用可能性 | +4.80% | 北部国境州および東部州 | 長期(4年以上) |

| 太陽光発電製造に対する地域化インセンティブ | +3.40% | リヤドおよび東部州の製造拠点 | 長期(4年以上) |

| グリーン水素輸出の野心 | +2.80% | NEOMおよび紅海回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030国家再生可能エネルギープログラム目標が体系的な導入を推進

政府は2030年までに再生可能エネルギー58.7GWを目標としており、これは予想される総設備容量のほぼ半分に相当し、国の発電ポートフォリオを炭化水素からクリーンエネルギーへと再編するものです。REPDOの複数回の入札は、開発事業者に対して予測可能なスケジュール、統一された契約構造、および段階的に強化される地域コンテンツ規制(ラウンド1からラウンド6にかけて15%から35%へ引き上げ)を提供しています。最新ラウンドでは平均関税1.97セント/kWhで3.3GW以上が落札されており、このプログラムの信頼性を裏付けています。入札のペースは、追加の土地バンク、送電アップグレード、および資金調達機会が同期して継続されることを投資家に示しています。予測可能性は資本コストを低下させ、資金調達可能なプロジェクトパイプラインを支え、サウジアラビア太陽エネルギー市場がグローバルおよび地域の開発事業者を引き付け続けることを確かなものにしています。

均等化発電コストの低下が系統同等価格の優位性を創出

最近の落札価格は1.67セント/kWh まで低下しており、LNG輸出の機会費用を考慮すると天然ガスの推定値を50%以上上回っています。モジュール価格は、JinkoSolarおよびTCLジョンファンとの地域製造契約の恩恵を受けており、輸入関税と運賃が排除されています。2,200 kWh/m²/年を超える優れた平均日射量は28%を超える設備利用率をもたらし、より少ないパネルでより多くのエネルギーを供給できるため、プロジェクト経済性が向上します。(1)アブドラ国王科学技術大学、「王国のためのソーラー・アトラス」、kaust.edu.sa 両面受光型モジュールと単軸トラッカーが追加的な発電量を引き出す一方、リスクベースの運用・保守契約はダウンタイムを低く抑えます。これらの要素が組み合わさることで、系統同等価格以上の経済性が確保され、サウジアラビア太陽エネルギー市場が従来型の発電資産に対して競争優位を維持する一助となっています。

REPDOの入札パイプラインが市場の予測可能性を確保

発表された入札は2030年までに20GW以上をカバーし、多くの新興市場では類を見ない透明性を提供しています。標準化された電力購入契約(PPA)、インデックス連動の価格上昇条項、および系統サービスに対する新しいパフォーマンスベースのインセンティブにより、収益ストリームは高い予測可能性を持ちます。今後のラウンドにおける太陽光発電とストレージのハイブリッド義務付けは、市場参加型再生可能エネルギーと調整可能な容量との間の調達の橋渡しを担います。入札スコアリングに組み込まれた地域コンテンツの優遇措置は、リヤドおよび東部州におけるモジュール、トラッカー、およびインバーター工場を確保することでサプライチェーン形成をさらに促進します。これらの設計方針は、各入札ラウンドで価格を引き下げながら国内付加価値を高めるという好循環を生み出し、サウジアラビア太陽エネルギー市場を構造化された再生可能エネルギー成長における地域のベンチマークとして確立しています。

豊富な太陽エネルギー資源が競争優位を実現

北部砂漠地帯の直達法線日射量は2,500 kWh/m²/年に達し、カリフォルニアやスペインを最大30%上回っています。低廉な土地賃貸料と競合する土地利用の少なさが取得上の障壁を最小化しています。日射計の密なネットワークと衛星ベースの予測が年間発電量の不確実性を低減し、資金調達可能性を向上させています。複数ギガワット規模のクラスターは、380kV変電所や運営センターなどのインフラを共有することで、メガワット当たりの系統外設備コストを削減しています。高い日射量はまた、より長時間の熱蓄熱を備えた新興のCSP設計を支援し、化石燃料のバックアップなしに確定容量を追加します。これらの資源優位性が均等化発電コストの低下傾向を維持し、サウジアラビア太陽エネルギー市場の競争力を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔地における系統接続のボトルネック | −2.1% | 北部国境州および空き地帯(ルブアルハリ砂漠) | 中期(2〜4年) |

| CSPと太陽光発電との比較における高い初期コスト | −1.8% | 全国 | 短期(2年以内) |

| パネル洗浄における水不足 | −1.3% | 中央部および北部の砂漠地帯 | 短期(2年以内) |

| 主要コンポーネントの輸入依存 | −1.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統接続のボトルネックが遠隔地開発を制約

既存の送電系統は沿岸の天然ガス発電拠点から需要地に向けて放射状に延びており、北部砂漠地帯への供給が不十分な状況です。(2)サウジ電力会社「2024年年次報告書」sec.com.sa 高容量380kV線路と柔軟な交流・直流コンバーターは予算化されているものの、建設スケジュールは最長5年に及び、太陽光発電の建設スケジュールを上回っています。合計8GWhの暫定的な蓄電池入札は不均衡リスクを軽減しますが、大規模な送電の代替にはなりません。開発事業者は系統連系調査を前倒しで実施し、最適な日射量とのトレードオフが生じる場合でも変電所に近い場所にプロジェクトを移転することがあります。系統回廊が追いつくまでの間、サウジアラビア太陽エネルギー市場は資源の質とインフラの整備状況とのバランスを取る必要があります。

高い初期資本要件がCSPの普及を制限

CSPは12〜15時間の蓄積エネルギーを提供しますが、コストは3,500〜5,000米ドル/kWと、大規模電力事業向け太陽光発電の4倍の水準にとどまっています。複雑な溶融塩ループと特殊タービンは専用設計のエンジニアリングとより高い予備費を必要とします。貸し手はより厳格な技術的デューデリジェンスを求め、財務クローズが長期化します。太陽光発電とCSPのハイブリッド構成はやや加重コストが低いですが、格差を完全には埋めきれません。その結果、CSPは確定電力としてのプレミアム収益を見込めるプロジェクトに限定されており、近期の容量を抑制し、サウジアラビア太陽エネルギー市場におけるそのシェアを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電が容量を牽引しつつ、CSPが戦略的な足場を確立

太陽光発電設備は2025年のサウジアラビア太陽エネルギー市場シェアの98.55%を占め、比類なきコスト優位性とモジュール式の拡張性を反映しています。広大な砂漠地帯はギガワット規模の太陽光発電クラスターを可能にし、単軸トラッカーと両面受光型モジュールが設備利用率を28%以上に引き上げています。モジュール価格の低下と標準化されたEPC契約が均等化発電コストを2セント/kWh未満に押し下げ、太陽光発電を新規再生可能エネルギー設備の主力として定着させています。国内工場がさらに増産を進めるにつれ、プロジェクト開発事業者はより安定した価格とより短いリードタイムを期待しており、サウジアラビア太陽エネルギー市場における太陽光発電の優位性が深まっています。

集光型太陽熱発電は絶対的な容量では小規模ながら、2026年から2031年にかけて44.3%のCAGRを記録すると予測されています。蓄熱機能を備えたCSPは夕方以降の需要を満たし、可変型太陽光発電の系統への浸透が深まるにつれて重視される慣性も提供します。最長15時間の熱蓄熱により日没後も給電が可能となり、ガスピーカーへの依存を低減します。NEOM、産業クラスター、および遠隔地の淡水化プラントは、このディスパッチ可能なグリーン熱を高く評価しています。溶融塩技術とヘリオスタット自動化によって設備投資額(キャペックス)が低下するにつれて、CSPが対応可能なニッチ市場が拡大し、サウジアラビア太陽エネルギー市場における戦略的な補完的役割を維持し続けることが確実です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

系統タイプ別:系統連系が主導しつつも、系統独立型が遠隔地需要に向けて急増

2025年の系統連系資産は設備容量の89.85%を占め、集中型発電戦略を支えるとともに、Saudi Electricity Companyの資金調達可能な電力購入契約(PPA)の恩恵を受けています。ギガワット規模の発電所は380kVの基幹線に接続し、運用・保守(O&M)、土地利用、および資金調達におけるスケールメリットを享受しています。堅固な規制監督が確実性を高め、サウジアラビア太陽エネルギー市場における系統連系セグメントの中心的な役割を強化しています。

系統独立型システムは小規模な基盤から出発しつつも、NEOMや主要系統回廊外に位置する大規模鉱山などのギガプロジェクトに牽引され、2031年までに36.1%のCAGRを記録すると予測されています。マイクログリッドは太陽光発電、蓄電池、時には小型風力タービンを組み合わせて、ディーゼルコストを大幅に削減し排出量を抑制します。モジュール式ストレージコンテナ、迅速なEPC対応、そして簡略化された土地許可手続きにより、系統独立型はタイムセンシティブな開発案件にとって魅力的な選択肢となっています。物流および遠隔観光経済が成長するにつれて、現在の小さなフットプリントにもかかわらず、サウジアラビア太陽エネルギー市場における系統独立型のシェアは加速することが期待されています。

エンドユーザー別:大規模電力事業が主導しつつも、商業・産業需要が勢いを増す

大規模電力事業プロジェクトは2025年のサウジアラビア太陽エネルギー市場規模の65.05%を占め、50MWから2GWの範囲での一元調達入札を通じて確保されています。合理化された環境審査と競争力のある入札設計が建設コストを抑制し、国家の脱炭素化計画を下支えしています。これらの設備は高圧ネットワークに直接接続し、夏季のピーク負荷を支える大量電力を供給しています。

商業・産業ユーザーは企業のコスト削減努力と持続可能性へのコミットメントを反映し、38.9%のCAGRを記録すると予測されています。鉄鋼、セメント、および石油化学事業者は、ネットメータリングまたはバーチャルPPAを通じて接続されたオンサイト太陽光発電アレイの恩恵を受けています。資金調達可能な契約と迅速な系統連系承認を提供する最近の政策調整が、屋根置きおよびカーポート設置の普及を促進しています。補助金付き関税により住宅需要は依然として控えめですが、スマートシティでのパイロットプログラムが潜在的な可能性を示しており、サウジアラビア太陽エネルギー市場に多様性をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北部国境州および東部州は、日射量が2,500 kWh/m²/年を超え土地取得が容易であることから、大規模案件の大部分を獲得しています。2GWのアル・サダウィクラスターなどのメガ発電所は、共有変電所を併設することで系統連系コストを削減し、全体的な設備利用率を向上させています。これらの地域は58.7GWの再生可能エネルギーという国家目標を支える基盤となっており、広範なサウジアラビア太陽エネルギー市場における資源豊富な砂漠回廊の優位性を強化しています。

西部州は太陽エネルギーを活用して観光および海水淡水化に電力を供給しています。紅海開発会社は1.3GWhの蓄電池と組み合わせた400MWの太陽エネルギーマイクログリッドを稼働させ、リゾートおよび空港に100%再生可能エネルギーを供給しています。NEOMの北西部の立地には、水素輸出のための4GW以上の太陽光発電が積み重ねられ、電力を商品輸出と結び付けることでサウジアラビア太陽エネルギー市場に戦略的な深みを加えています。

工場や物流ハブ上の分散型太陽光発電はエネルギー節減とESGブランディングを兼ね備えています。新しいデータセンターや先端産業の発展に伴い電力需要が増加するにつれて、中央部の州では屋根置き、カーポート、および地上設置システムが統合され、サウジアラビア太陽エネルギー市場の多様化した地理的景観が完成していきます。

規制環境

サウジアラビアの太陽光調達は、エネルギー省の下での国家再生可能エネルギープログラム(NREP)を基盤とし、サウジ電力調達会社(SPPC)がユーティリティスケールPPAの主要な買主および契約相手として機能している。この一元化されたアプローチは、最近の各ラウンドで参照されているREPDO方式の競争入札を支えており、また現地調達要件の高まりも伴っている。現地調達比率のしきい値は初期ラウンドの15%からラウンド6では35%まで上昇した。

分散型および自家消費型太陽光については、サウジ電力規制庁(SERA)が自家消費用再生可能エネルギー発電に関する規制枠組みを定め、サウジ規格計量品質機構(SASO)が太陽光発電システムの技術規制を発行している。系統接続の面では、サウジ電力会社(SEC)が小規模太陽光発電の接続プロセス文書および接続ガイドラインを公表しており、Shamsiポータルが分散型太陽光参加の顧客向け手続きを支援している。

競争環境

ACWA Powerは14件のプロジェクトにわたる17.8GWの受注容量で首位に立ち、公共投資基金の支援とプロジェクトファイナンスにおける深い専門性を活かしてファーストムーバーの優位性を維持しています。同開発事業者のポートフォリオは太陽光発電、CSP、およびハイブリッド構成にわたり、技術の多様化を支えています。サウジアラムコとの太陽光発電・水素複合施設に関するパートナーシップは電力販売を超えた影響力を拡大させ、サウジアラビア太陽エネルギー市場の内部に新しいバリューチェーンを構築しています。

Masdar、EDF Renewables、TotalEnergiesなどの外国IPPはグローバルなエンジニアリング専門知識と地域の実行ネットワークを組み合わせた合弁事業を通じてポジションを確保しています。中国のOEMであるJinkoSolar、LONGi、およびTrina Solarはリヤドおよび東部州に工場を設立し、高まる地域コンテンツの閾値を満たしながらアフターサービスセンターの展開を進めています。これらの動きは競争を激化させ、ハードウェアコストを低下させるとともに、サウジアラビア太陽エネルギー市場全体における技術移転を加速させています。

技術革新が今や差別化を定義しています。開発事業者はAIによる性能監視、ドローンベースの点検、および高効率両面受光型モジュールを展開し、追加的な発電量を絞り出しています。入札価格が2セント/kWh を下回る水準に近づくにつれ、O&M最適化と蓄電池および系統支援に関する補助サービスの提供が新たな収益源となっています。この運用上の卓越性への追求は、サウジアラビア太陽エネルギー市場がコストリーダーシップと技術的高度化が共存しなければならない成熟段階に入ったことを示しています。

サウジアラビア太陽エネルギー産業のリーダー企業

Alfanar Group

Abu Dhabi Future Energy Company (Masdar)

EDF Renewables

Saudi Electricity Company

ACWA Power Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ユーティリティスケール調達は依然として最大の対応可能な機会であり、SPPC主導のPPAと、2030年までに再生可能エネルギーとガスを50%対50%とするというエネルギー省の目標に支えられている。パイプラインおよび実行への注力は2025年の動向に表れており、5つの大規模太陽光発電プラント(Afif 1、Afif 2、Al-Humaij、Bisha、Khulais)が合計12GWの容量で受注された。PIF支援による開発コミットメントも、Badeelとそのパートナーを複数プロジェクトのポートフォリオにおける常連の契約相手として位置づけている。

現地化とサプライチェーンの構築は、発電資産を超えたさらなる余地を生み出している。市場には既に製造投資の実証例があり、JinkoSolarとPublic Investment Fundの合弁事業によるリヤドでの10GW太陽電池・モジュール製造施設(生産開始は2026年予定)や、TCL Zhonghuanによる東部州でのインゴットおよびウェーハ生産の統合コンプレックスなどが挙げられる。系統統合の面では、制約が確認されている実現能力にも機会が集中しており、ユーティリティスケールの蓄電池調達(複数拠点で合計8GWh)や、砂漠環境での運用(汚損対策、水効率の高い洗浄)に必要なEPCおよびO&M能力、そして今後の入札ラウンドに組み込まれるハイブリッド化要件などが含まれる。

最近の業界動向

- 2026年1月:サウジ電力調達会社(SPPC)は、国家再生可能エネルギープログラム第7ラウンドの適格候補者リストを発表した。これは太陽光・風力プロジェクト合計5,300MWを対象とする。この事前資格審査ステップにより、ユーティリティスケール太陽光の近期競争構図が絞り込まれ、大規模PV容量への市場参入の主要経路として標準化されたSPPC調達への依存が続いていることを示している。

- 2025年10月:サウジ電力会社とEDF Power Solutionsは、600MWのSamtah太陽光発電プロジェクトについて、SPPCとの25年間の電力購買契約(PPA)に調印した。この長期PPAは新規PVプロジェクトのバンカビリティを改善し、国内電力会社と並んで国際デベロッパーの参加を維持する上でのSPPC支援契約の役割を強化している。

- 2024年12月:JinkoSolarとPublic Investment Fundは、リヤドに10GWの太陽電池・モジュール製造施設を建設する12億米ドル規模の合弁事業を発表し、生産開始は2026年を予定している。これにより、入札における現地調達比率の評価に沿った国内モジュール供給が拡大し、王国内で実施されるプロジェクトの短縮されたリードタイムとアフターサービス能力を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、サウジアラビアの太陽光エネルギー市場は、国内で追加・稼働している太陽光発電容量として定義され、主に設置容量ベースで追跡され、系統接続およびエンドユーザーへの展開に関連付けられている。

対象範囲の除外事項:太陽光以外の再生可能エネルギー、およびサウジアラビアにおける太陽光発電の展開・運用に直接関連しない上流の原材料バリューチェーン活動は除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統タイプ別

- 系統連系

- 系統独立

- エンドユーザー別

- 大規模電力事業

- 商業・産業(C&I)

- 住宅

- コンポーネント別(定性的分析)

- 太陽光発電モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- エネルギーストレージとハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、サウジアラビアの電力需要、発電構成、太陽光プロジェクトパイプラインに関する明確なファクトベースを構築することから始まり、その後、再生可能エネルギー推進に向けた現地政策のタイムラインと整合させた。仮定の裏付けには公開情報源が用いられ、サウジアラビアのエネルギー・電力統計、国の調達・入札公告、規制当局および系統運用者の発行物、そして設備の流れが建設活動の指標となる場合には税関・貿易統計が含まれる。

また、太陽光入札の発表、プロジェクト受注の開示、地域の経済誌の報道も確認し、企業の年次報告書や投資家向け説明資料を用いて容量、稼働開始日、プロジェクト所有権に関する手がかりを相互確認した。一部では、企業財務の相互確認、主要な契約受注の監視、コストや性能に影響しうる技術動向の特許調査のみを目的として有料サブスクリプションを利用した。これらのデスクリサーチの情報源は例示であり網羅的ではなく、データ収集、相互確認、明確化のために他にも多くの参考資料が用いられた。

一次インタビューおよび調査

一次調査は、発表段階から実行段階への実際の進展を検証することに重点を置いた。遅延プロジェクトを早期に計上してしまうと、太陽光市場が過大に見えることがあるためである。サウジアラビア全域のデベロッパー、EPCおよび部材サプライヤー、金融機関、大口購買者に取材を行い、その回答を基に稼働開始スケジュール、標準的な容量利用率、国内におけるユーティリティ需要と自家消費(behind-the-meter)需要の割合を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:25% | 経営幹部(CXO):12% | |

| 中位層:57% | 機能・部門責任者:28% | |

| 小規模企業:18% | マネージャー:60% |

市場規模算定と予測

市場規模の算定は主にトップダウン方式で構築されており、国の発電計画目標、系統接続の動向、プロジェクト受注パイプラインを、年度別の予想設置容量増加分に変換している。その合計値は、発表・受注済みプロジェクトのサンプルを予想COD(商業運転開始)時期とともに積み上げ、遅延の可能性がある場合には実務的な調整を加えるといった選択的なボトムアップ検証によって裏付けられている。

モデルに最も影響を与えた入力要素には、承認済みのユーティリティスケール入札パイプライン、稼働開始・系統接続のタイムライン、サウジアラビアの日射条件下での標準的な発電所容量利用率、モジュールおよびBOS価格の動向、受注から建設への転換に影響する資金調達条件が含まれる。予測はシナリオ分析を用いて行われ、基準・加速・遅延という各建設進捗パスを設定し、許認可、供給可用性、系統準備状況に関する専門家の合意によって絞り込んだ。プロジェクトデータが不完全な場合は、最近の入札で観察された変換比率を適用し、報告されている建設活動と暗示される設備需要を相互確認することでギャップを処理した。

データ検証と更新サイクル

算出結果は、可視化された入札カレンダー、公開されている受注リスト、系統接続・稼働開始の最新情報などの独立した指標と照合され、これにより二重計上や非現実的な建設ペースを検出できる。差異が見つかった場合は前提条件を見直し、関連する回答者へのフォローアップ通話を行い、問題がタイミング、範囲、単位変換のいずれによるものかを確認する。

承認前には、アナリストが複数の段階でモデルをレビューし、論理、入力データ、計算を確認し、その後、主要な結果を別の指標で再検証することで、最終数値が単一のデータ点に依存しないようにしている。レポートは年次サイクルで更新され、重大なプロジェクト受注、政策変更、大幅な遅延が発生した場合には中間更新も行われる。納品直前には最終確認を行い、クライアントが利用可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのサウジアラビア太陽光エネルギー市場規模と他の公表推定値との比較

サウジアラビアの太陽光エネルギーに関する公表推定値は、市場名が同じように見えても、測定単位や計上対象が異なるため、しばしば一致しない。一部の情報源は市場規模を米ドルの支出額で示し、他は設置容量で示しており、プロジェクトを計上するタイミングも結果に影響する。

系統接続の進捗状況と入札受注の可視性は、Mordor Intelligenceの数値を、発表段階で計上するのではなく、示された年に実際に建設・稼働される可能性の高い容量に結びつけるための確認事項である。ギャップは、米ドル数値の作成方法にも起因する。EPC価格、モジュール価格の下落、換算に用いる為替タイミングは、急速な建設進展年において報告値を大きく変える可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.25 B (2025) | |

| 業界出版社A | USD 8.78 B (2025) | この数値は米ドルの市場価値として示されており、想定されるEPC価格、モジュールコストカーブ、そして市場収益として扱われるものと設置ベースとして扱われるものの区別によって変動しうるため、容量ベースの追跡と整合させることが難しい。 |

| 地域コンサルティング会社B | USD 6.00 B (2024) | この推定値は異なる年を対象としており米ドルで表示されているため、タイミング、通貨換算、そして受注確定と現実的なCOD日程を持つプロジェクトとともに初期段階のプロジェクト意向が含まれているかどうかによって差異が生じる。 |

全体として、この差異は主に単位の選択とプロジェクトのタイミングによるものであり、単に成長見通しの違いだけでは説明できない。モデルを観測可能なプロジェクト受注、稼働開始の最新情報、実務的な価格前提に基づいて構築することで、算出された規模は購買者が再確認・議論できる明確なステップにまで遡ることができる。

レポートで回答される主要な質問

サウジアラビアにおける太陽エネルギー設備容量はどのくらいの速さで成長していますか?

設備容量は2026年の13.47GWから2031年までに52.72GWへ拡大すると予測されており、31.4%のCAGRを反映しています。

設備容量に占める太陽光発電と集光型太陽熱発電の割合はどのくらいですか?

太陽光発電が総設備容量の98.55%を占める一方、集光型太陽熱発電はニッチなシェアを保ちながら44.3%のCAGRで最も速い成長を記録しています。

最大規模の大規模電力事業用太陽光発電パークを誘致する地域はどこですか?

北部国境州および東部州は優れた日射量と利用可能な土地を有しており、380kVの系統回線によって支えられた大規模発電所が最も多く立地しています。

系統独立型太陽エネルギーシステムが普及している理由は何ですか?

遠隔地のギガプロジェクトや産業サイトはコスト削減と迅速な展開のために系統独立型マイクログリッドを評価しており、このセグメントの36.1%のCAGRを牽引しています。

国内最大手の開発事業者はどこですか?

ACWA Powerは公共投資基金の支援とサウジアラムコとの戦略的連携を背景に、14件のプロジェクトで17.8GWを受注し首位に立っています。

国内製造がコスト削減に果たす役割は何ですか?

リヤドおよび東部州に設置された新しいモジュールおよびウェハー工場はサプライチェーンを短縮し、地域コンテンツ規制を満たすとともに、2セント/kWh未満という記録的な低水準の入札関税に貢献しています。

最終更新日: