韓国交通インフラ建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

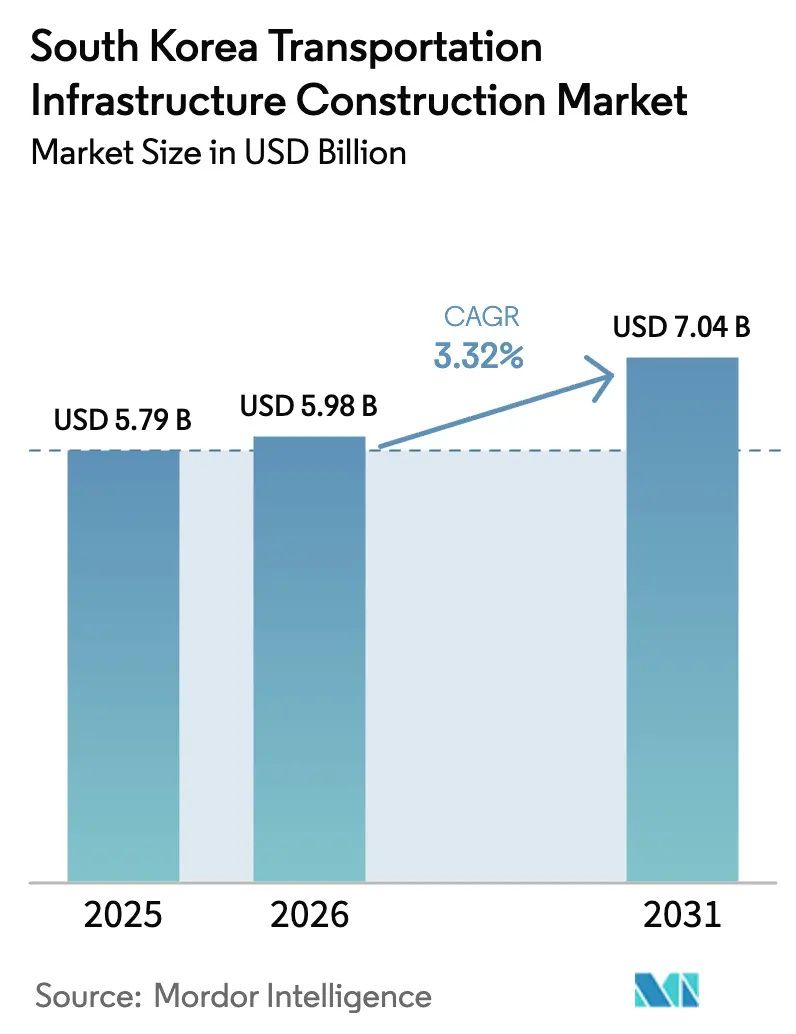

| 基準年の市場規模 (2025) | 5.79 十億米ドル |

| 市場規模 (2026) | 5.98 十億米ドル |

| 市場規模 (2031) | 7.04 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国交通インフラ建設市場分析

韓国交通インフラ建設市場規模は2025年にUSD 57.9億と評価され、2026年のUSD 59.8億から2031年のUSD 70.4億へと、予測期間(2026年〜2031年)においてCAGR 3.32%で成長すると推定されます。現在の成長モメンタムは、純粋な車線キロメートル追加ではなく、鉄道電化、航空・港湾の近代化、および資産寿命の延長に支えられています。資本は、デジタルツイン、自動化ターミナル、再生可能エネルギー牽引を日常業務に組み込むプロジェクトへとシフトしており、カーボンニュートラルモビリティおよび輸出ゲートウェイ効率を志向する政策転換を反映しています。モジュラートンネリングとオフサイト製造を習得したゼネコンは、土地プレミアムが基本予算に20%〜30%上乗せされる過密都市の工事現場において競合他社を凌駕しています。同時に、収益保証メカニズムおよび土地価値回収手段が年金基金を混合型官民パートナーシップへと誘引し、国家債務がGDPの50%に近づくなかでも安定したパイプラインを支えています。

主なレポートのポイント

- 種別では、道路が2025年の韓国交通インフラ建設市場シェアの49.25%を占めてリードし、鉄道は2031年まで4.05%のCAGRで順調に推移しています。

- 建設種別では、新規建設が2025年の韓国交通インフラ建設市場規模の66.55%を占め、改修は2031年まで4.35%のCAGRで拡大しています。

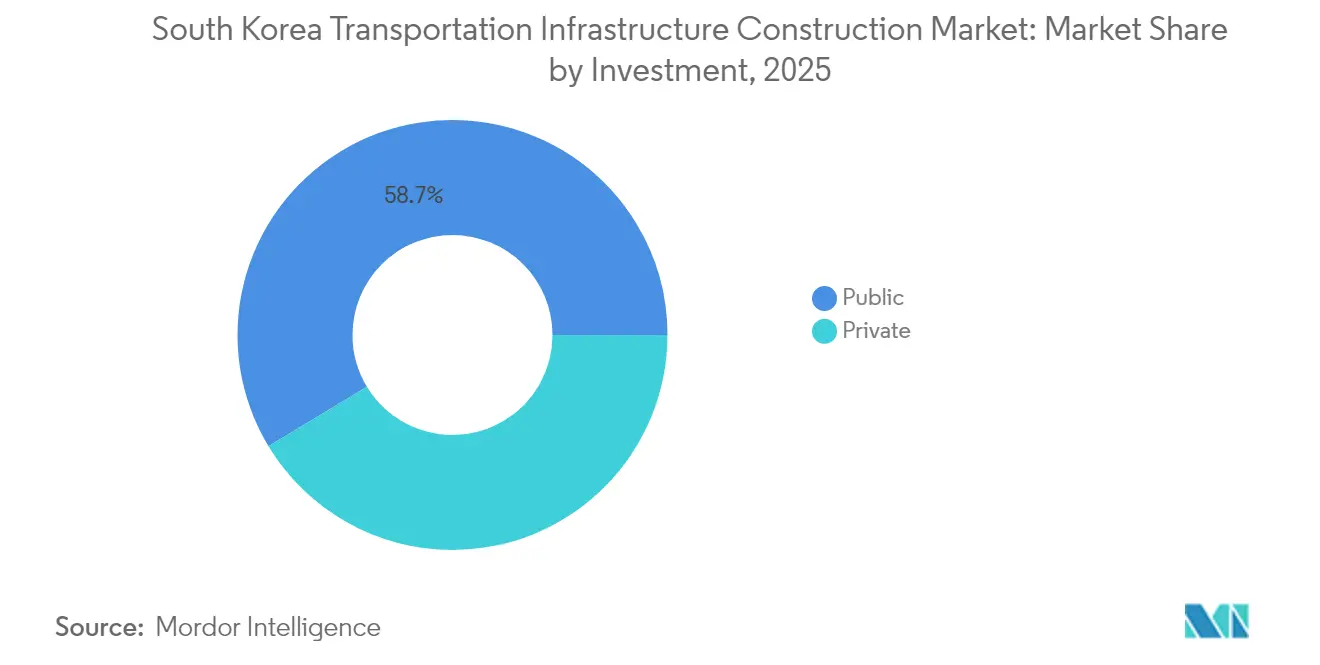

- 投資源別では、公的資金が2025年の活動の58.65%を占め、民間資本は2031年まで4.65%のCAGRで拡大すると予測されます。

- 都市別では、ソウルが2025年の総支出の38.25%を占め、仁川は空港・港湾拡張を背景に4.80%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国交通インフラ建設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 大都市圏 鉄道整備 | +1.2% | ソウル 首都圏、仁川、北京畿道 | 中期 (2〜4年) |

| 空港 および港湾の近代化 | +0.9% | 釜山、 仁川、国内貿易フロー | 長期 (4年以上) |

| 国家 物流回廊 | +0.6% | 輸出 ベルト 蔚山〜浦項〜光陽 | 中期 (2〜4年) |

| 鉄道 電化・低炭素モビリティ | +0.5% | 全国、 ソウル・釜山・大邱の先行採用者 | 長期 (4年以上) |

| 安全、 強靭性・デジタルアップグレード | +0.3% | 地震 ・洪水リスクのある路線 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

大都市圏鉄道整備が都市高密度化を加速

GTX路線は90分の移動を30分に短縮し、住宅需要を周辺都市へと誘導するとともに、サービス開始から1年以内に衛星都市の地価を二桁台押し上げています[1]「GTX-A、商業運転を開始」、Railway-News、railway-news.com。2024年3月の開業から3か月以内にGTX-A区間の1日の乗客数は12万人を超え、予測を15%上回り、国土交通省が新たな第2フェーズの実現可能性調査を承認する契機となりました。直径12メートルのトンネル掘削機は、地上の振動を最小限に抑えながら地下鉄ホームや深い公共インフラ回廊の下を掘り進め、高密度市街地での用地取得を加速させています。公的シードグランドとデベロッパーの容積率ボーナス料金を組み合わせたハイブリッド金融モデルにより、2028年までに最大USD 60億の民間資金が引き出される可能性があり、駅周辺エリアの利益と乗客増加が連動する構造となっています。このアプローチにより、リスクは納税者から土地所有者へと移行しつつ、予測可能な4〜5年の供給期間を維持しています。

空港・港湾の近代化が貿易ゲートウェイ戦略を支える

釜山のUSD 105億規模の自動化コンテナターミナルは、2024年4月にクレーン1基あたり時間40回の荷役を記録し、従来比25%超の実績を達成することで、水素・洋上風力サプライチェーンにおける中継輸送の優位性を確立しました。仁川空港のUSD 47億規模のターミナル2改修工事では、生体認証搭乗手続きとAIによる手荷物経路誘導が追加され、2030年までの旅客処理能力を1億人に引き上げるとともに、平均滞在時間を4分の1短縮します。Hyundai E&CのUSD 103億規模の加徳島空港コンソーシアムからの2025年5月の撤退は、海洋地質と台風への耐性に関するリスクを浮き彫りにし、より強固な不可抗力条項を盛り込んだ再入札を引き起こしました。次世代航空・海上物流プロジェクトは総じて、2031年までに増分輸出GDPの約1パーセントポイントを押し上げ、国内財政緊縮サイクルに対する韓国交通インフラ建設市場のバッファーとなると予測されます。

国家物流回廊が輸出競争力を強化

専用貨物車線は、半導体・電池・自動車輸送に不可欠な高速道路における渋滞遅延を20%削減し、物流コストを十分に引き下げることで賃金上昇分を相殺します。電化された鉄道幹線は現在、時速120kmで5,000トン列車を清州・光州の内陸デポまで輸送し、トラック輸送と比較してトンキロあたりの炭素排出量を60%削減しています。路側センサーと車車間・路車間通信が速度制限を動的に調整することで、1センチも新たなアスファルトを敷設することなくピーク時の交通量処理能力を12%向上させています。輸出メーカーは蔚山〜釜山間の輸送における仕掛在庫を48時間削減できると報告しており、ジャストインタイムの信頼性における韓国の評判を強化しています。したがって、回廊整備は貿易黒字の強靭性と韓国交通インフラ建設市場の長期的健全性を下支えしています。

鉄道電化が脱炭素化義務と整合

2029年までにディーゼル動車組を廃止するには、地方路線への架線工事にUSD 32億が必要であり、制動エネルギーを夕方のピーク需要に回収する太陽光連系変電所の整備も伴います。大邱・光州の電動BRTフリートは、1回のパンタグラフ充電で日常的に1日300kmを走行し、CNGバスに比べて運営コストを30%削減するとともに、低い車内騒音で乗客の支持を獲得しています。環境省は、交通事業者が節減した排出量をカーボンクレジットとして収益化できる仕組みの策定を最終段階に進めており、2028年まで運賃凍結の財源となる可能性があります。ISO 14001認証は入札の事前資格審査において必須条件となっており、再生可能エネルギー統合に精通したゼネコンが優遇されます。したがって、電化サイクルは持続可能性と収益性を一つの相互強化ループに組み込んでいます。

制約要因の影響分析*

| 制約要因 | (〜)%のCAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い プロジェクトコスト・複雑な用地取得 | –0.8% | ソウル、 釜山都市圏 | 短期 (2年以内) |

| 財政 圧迫・支出のトレードオフ | –0.5% | 全国、 地方都市 | 中期 (2〜4年) |

| 環境 審査・地元反対 | –0.4% | 沿岸 ・湿地帯 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高プロジェクトコストがゼネコンの利益率を圧縮

ソウル地下の地下水が浸透した花崗岩は、トンネル掘削費用を更地の高速道路より40%〜60%高くし、入札価格を中堅企業のバランスシート限界を超える水準に押し上げます。江南の土地は1平方メートルあたりUSD 22,500近くで取引されており、取得費がプロジェクト総支出の4分の1を占めることも少なくありません[2]J.S. Park、「江南の地価が急騰」、Wall Street Journal、wsj.com。2022年の梨泰院の悲劇を受けた安全基準では、短いトンネルにも耐火ライニングとリアルタイムモニタリングが求められ、コストをさらに15%押し上げます。Hyundai E&Cの2025年の加徳島プロジェクトからの撤退は、地質・台風・硬直した契約が重なった際に利益率がいかに脆弱になるかを示しました。柔軟なリスク分担モデルが成熟するまで、利益率の圧縮は韓国交通インフラ建設市場における新規プロジェクトへの意欲を抑制し続けるでしょう。

財政圧迫が地方インフラを遅延

GDP比約50%に迫る政府債務により上限が設けられ、乏しい資金は目玉回廊プロジェクトへと集中する一方、地方の幹線道路は待機列に並んでいます。高齢化・育児に関する社会保障支出が並行する予算枠を吸収し、複数年にわたる段階的実施を余儀なくされることで、金利負担が増加し納期が最大5年延長されます。光州などの小都市は乗客数が不足しているにもかかわらずLRT延伸が中断され、地域間格差が拡大しています。成熟した有料道路を投資家に売却する資産リサイクルが現金を再循環させる可能性はありますが、コンセッション規則が不透明なため取引が停滞しています。不確実性が長引けば長引くほど、成長の機会喪失が韓国交通インフラ建設市場予測に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:鉄道が旧来の道路優位性を凌駕

道路は2025年の韓国交通インフラ建設市場シェアの49.25%を占め、国家モビリティ予算における高速道路の旧来の優位性を示しています。しかし、2031年までCAGR 4.05%で推移する鉄道は、歩行者や自転車のために貴重な地表不動産を解放する立体交差回廊への支出をシフトさせています。GTX-A回廊は2024年の開業初四半期に1日12万人の乗降客を記録し、高速郊外鉄道への需要を実証するとともに、交通利便性向上を事業キャッシュフローに還元する駅周辺複合用途プロジェクトへの投資家の関心を高めています。

航空・海運サブセグメントは量は少ないものの、1サイト当たりの資本集約度は高くなっています。USD 103億規模の加徳島空港は、Hyundai E&Cの再入札が完了すれば2026年から2030年の増分支出の15%を占める可能性があり、釜山の自動化コンテナターミナルはすでにクレーン1基あたり時間40回という世界的なベンチマークを設定しています。内陸水路はニッチな領域にとどまりますが、自律型電気フェリーの実験は将来のマルチモーダル拡張の可能性を示唆しています。全体として、デジタル・電化・脱炭素を志向するモダリティへの転換は、鉄道と港湾を韓国交通インフラ建設市場における公共政策の主役として位置づけています。

建設種別:資産の老朽化に伴い改修が拡大

新規建設は2025年の韓国交通インフラ建設市場規模の66.55%を占め、GTX-CおよびターミナルⅡなどの大型建設によって牽引されています。しかし、改修は現在4.35%のペースで成長しており、1980年代の橋梁が設計寿命に近づくにつれ、更地からの新規建設支出を凌駕しています。Taeyoung E&Cのようなゼネコンは、数週間以内に車線を再開通させる高速サイクルの炭素繊維ラッピング工事を受注し、キャッシュフローと政治的な評判を改善しています。

デジタルツインオーバーレイは18か月先のメンテナンスを予測し、資産寿命を20%〜30%延長することで、納税者の新規建設コスト負担を軽減します。高度道路交通システムは二次事故率を18%削減し、交通量処理能力を12%向上させることを証明しており、スマートテクノロジーがアスファルト追加に匹敵する渋滞緩和効果を発揮できることを示しています。これらの要因が相まって、改修は韓国交通インフラ建設市場における持続的な成長ドライバーとして定着しています。

投資源別:民間資本が収益の確実性を求める

公的資金は依然として2025年支出の58.65%を供給していますが、民間資金はCAGR 4.65%で加速しており、市場全体の成長率を約40%上回っています。GTX駅における土地価値回収は2028年までにUSD 60億の収益をもたらす可能性があり、インフレ連動の料金エスカレーターが年金基金を30年コンセッションへと誘引しています。GTX第2フェーズは混合金融のショーケースとして位置づけられ、用地取得に対する政府保証により公的リスクを低減しながら完工タイムラインを守る構造となっています。

成熟した有料道路をインフラファンドに売却する資産リサイクル交渉は、利益配分をめぐる調整が続いているためいまだ暫定的な段階にありますが、枠組みが安定すれば2予算サイクル以内に数十億ドル規模の流動性が解放される可能性があります。したがって、投資源の分布は、リスクと報酬が国家から市場へと徐々に移行しつつあることを示しており、韓国交通インフラ建設市場の長期的な流動性を強化しています。

地域分析

ソウルは2025年支出の38.25%を占め市場の中核を担っていますが、物理的な飽和状態と高コストの土地が、新たな路線追加よりも改修と高度道路交通システムのオーバーレイへの注力を促しています。GTX建設はソウルの通勤圏を約40km拡大させ、東灘・光明での住宅需要を高め、都心部の不動産価格上昇を抑制しています。江南の土地が1平方メートルあたりUSD 22,500近くで取引される中、都市計画担当者は広大な高速道路よりも立体交差鉄道と予測型資産管理を優先しています。

仁川の4.80%成長率はターミナル2の拡張と港湾のデジタル化に起因しており、これらが合わせて2030年までに1億人の旅客対応とEV輸出貿易の拡大を目指しています。自動化クレーンが短距離中継輸送の滞在時間を短縮し、航空・海上の当日乗継に対応する貨物フォワーダーの間で仁川の魅力を高めています。釜山は自動化ターミナルと加徳島埋立工事で野心的な計画を掲げていますが、Hyundai E&Cの撤退と相次ぐ再入札がタイムラインリスクをもたらし、初便が2030年にずれ込む可能性があります。

大都市圏トライアドの外では、大邱・光州・浦項が環状道路と空港アップグレードを先送りさせる支出上限に直面しているものの、資産リサイクルと地域債が2027年までに新たな資金調達ラウンドを解放する可能性があります。したがって、地域別の支出分布は沿岸ゲートウェイへの集中を際立たせており、内陸部の地方は財政的平等を求めてロビー活動を続けています。これは韓国交通インフラ建設市場において長年続く緊張の構図です。

競争環境

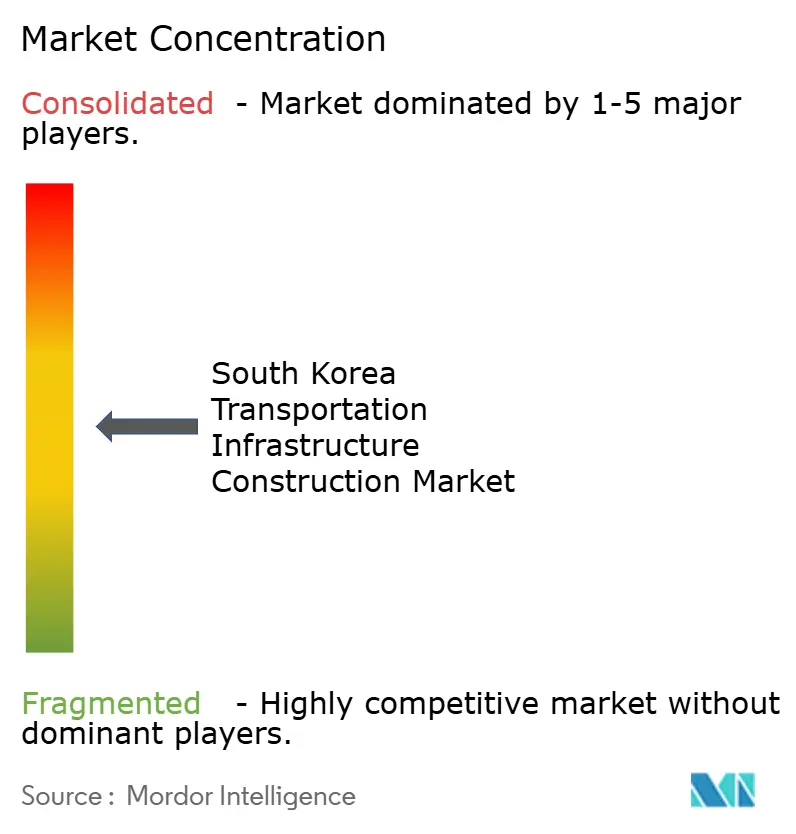

市場は中程度に分散した状態が続いており、Samsung C&T、Hyundai E&C、POSCO E&Cの3社合計のシェアは45%未満にとどまり、GS E&C、Daelim Industrial、Lotte E&Cが都市改修と高度道路交通システムのオーバーレイを争う余地があります。大手コングロマリットは、バランスシートの規模と統合型設計・施工・金融能力が単位コスト入札を凌駕するような、政府または国際貿易ゲートウェイとしての重要性を持つ大型プロジェクト—GTX延長、加徳島空港、釜山港—に引き寄せられます。一方、中堅の挑戦者はモジュラーTBM、AIスケジューリング、夜間工事の活用により、幹線道路での工事妨害費用を削減するニッチを切り開いています。

技術採用が新たな競争の主戦場となっています。ひずみゲージを組み込んだデジタルツインはデータの継続的な収益源を生み出し、先行採用者が建設費を30年かけて超える可能性のあるライフサイクル運営・保守契約を獲得する立場へと押し上げています。高速道路へのC-ITS展開はリアルタイムの交通インサイトを生み出し、モビリティ・アズ・ア・サービス(MaaS)プラットフォームを通じた収益化が可能となり、コンクリート打設にとどまらない二次的な収益層を開いています。持続可能性の実績が今や入札の評価に影響を与えており、ISO 14001認証と実証された再生可能エネルギー統合が電化・港湾入札の評価シートを有利に傾けています。

Hyundai E&Cの加徳島撤退は、一流企業においてもリスク移転の限界を示しており、日本・欧州の海洋工学専門家を含むコンソーシアムへの需要が高まることを示唆しています。自律型ダンプトラックと3Dプリント橋梁部材を提供するスタートアップは、現場労働力を最大40%削減し、コングロマリットのコスト優位性を侵食しています。したがって、競争環境は深いデジタル・ESGのツールキットを持つ機動的な企業を有利にしており、純粋なバランスシートの規模だけでは韓国交通インフラ建設市場における支配は今後保証されないことを示唆しています。

韓国交通インフラ建設産業リーダー

Samsung C&T

Hyundai E&C

Daelim Industrial

GS E&C

Daewoo E&C

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hyundai Engineering & Constructionは、KRW 13.7兆(約USD 103億)規模の沖合埋立プロジェクトである釜山加徳島空港の主要ゼネコンコンソーシアムから撤退し、2025年末に終了する予定の再入札プロセスを促進しました。これにより、2029年12月の完工目標が2030年にずれ込む可能性があるスケジュールリスクが生じています。

- 2024年4月:釜山港湾公社は、2045年までのKRW 14兆(約USD 105億)規模の巨大港湾投資の一環として自動化コンテナターミナルを開業し、クレーン1基あたり時間40回の荷役を達成することで、水素燃料サプライチェーンおよび洋上風力タービン製造の中継輸送を獲得する釜山の立場を強固にしました。

- 2024年3月:GTX-Aが水西〜東灘間の商業運転を開始し、開業初四半期に1日12万人の乗降客を記録して当初の乗客予測を15%上回ったことを受け、国土交通省は仁川および京畿道南部を結ぶGTX第2フェーズ路線の実現可能性調査を優先的に進めることとなりました。

- 2024年1月:GTX-Cの建設が開始され、2028年の完工を目標に、既存地下鉄路線や公共インフラ回廊の下の複雑な都市地質を掘り進める直径12メートルのトンネル掘削機が導入されました。地表への影響を低減し、用地取得を加速させることが期待されています。

韓国交通インフラ建設市場レポートの調査範囲

交通インフラ建設市場には、道路、鉄道、空港、その他関連インフラの建設に関連する多くの活動が含まれます。

韓国交通インフラ建設市場は、種別(道路、鉄道、空港、港湾・内陸水路)に区分されています。

レポートは、上記すべてのセグメントにおける交通インフラ建設市場の規模および予測を金額(USD)で提供します。

| 道路 |

| 鉄道 |

| 航空 |

| 港湾・内陸水路 |

| 新規建設 |

| 改修 |

| 公的 |

| 民間 |

| ソウル |

| 釜山 |

| 大邱 |

| 仁川 |

| 韓国その他 |

| 種別 | 道路 |

| 鉄道 | |

| 航空 | |

| 港湾・内陸水路 | |

| 建設種別 | 新規建設 |

| 改修 | |

| 投資源別 | 公的 |

| 民間 | |

| 主要都市別 | ソウル |

| 釜山 | |

| 大邱 | |

| 仁川 | |

| 韓国その他 |

レポートで回答される主な質問

2026年の韓国交通インフラ建設市場規模はどのくらいですか?

USD 59.8億と評価されており、CAGR 3.32%を反映して2031年にはUSD 70.4億に達する見込みです。

韓国の交通プロジェクトで最も急速に拡大しているセグメントはどれですか?

鉄道がCAGR 4.05%の予測でリードしており、GTX路線と2029年のディーゼル動車組廃止計画によって牽引されています。

韓国インフラで民間資本が増加している理由は何ですか?

収益保証条項と土地価値回収手段が現在リターンを保護しており、年金基金や政府系投資家をCAGR 4.65%で引き寄せています。

仁川が高成長地域である理由は何ですか?

USD 47億規模の空港と大型港湾のアップグレードが並行して進み、航空・海上物流を同期させており、地域CAGR 4.80%を支えています。

老朽化した橋梁はどのように対処されていますか?

炭素繊維ラッピング、免震装置、デジタルツインにより、車線閉鎖を避けながら寿命を20%〜30%延長しています。

大型プロジェクトを減速させる可能性のあるリスクは何ですか?

複雑な地質、高い土地コスト、長期にわたる環境審査により、市場CAGRが最大0.8パーセントポイント削減される可能性があります。

最終更新日: