サウジアラビア産業用電気部品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

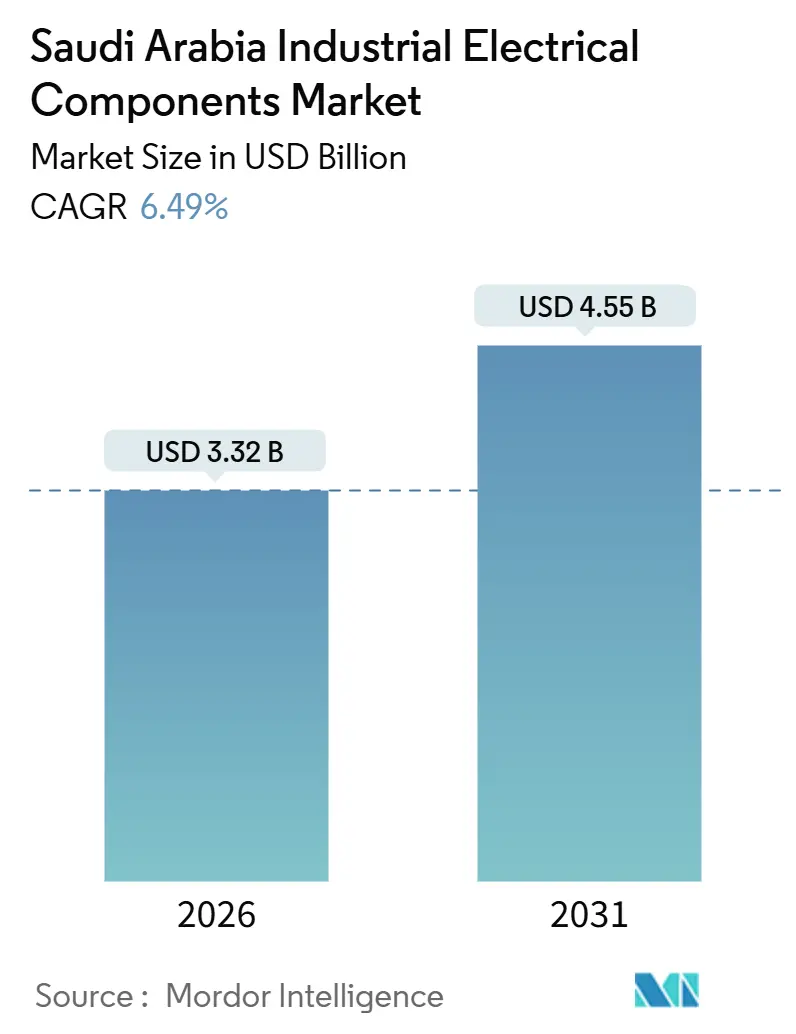

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 4.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

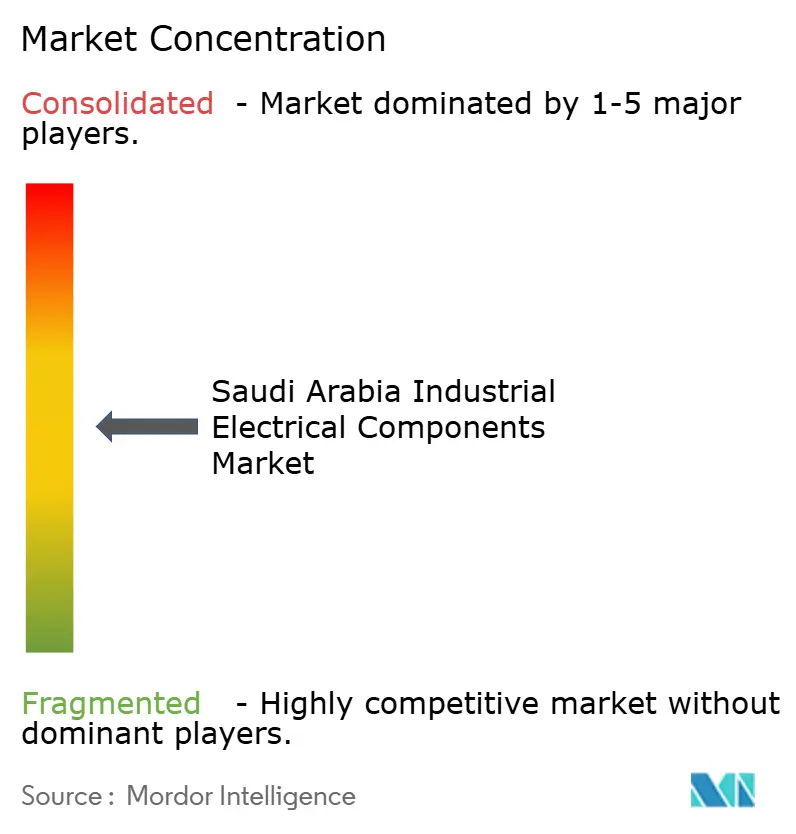

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア産業用電気部品市場分析

サウジアラビア産業用電気部品市場規模は2026年に30億3,200万米ドルと推計され、予測期間(2026年~2031年)に年平均成長率6.49%で成長し、2031年には45億5,000万米ドルに達する見込みです。

ビジョン2030超大型プロジェクト、電力網デジタル化義務、および国産製造目標が基盤需要を押し上げており、データセンターの建設ラッシュはインテリジェント開閉装置を優遇する新たな電力品質仕様をもたらしています。[1]NEOM、「ビジョン2030プロジェクト」、NEOM、neom.com IKTVAに基づくローカルコンテンツ要件は、電力会社がサウジアラビア付加価値70%を求める中で調達モデルを再編しており、地域の製造業者が多国籍企業と並んでスケールアップできる余地を生み出しています。同時に、スマートメーターおよびサブステーション自動化の段階的な展開が、旧来の電気機械式デバイスの交換サイクルを加速させています。[2]サウジ電力会社、「2024年年次報告書」、サウジ電力会社、se.com.sa 銅および方向性電磁鋼板へのサプライチェーンの依存がコスト面での主な逆風となっていますが、エルセウェディ・エレクトリックのヤンブー銅棒工場のような垂直統合の動きが価格変動を緩和しています。

主要レポートのポイント

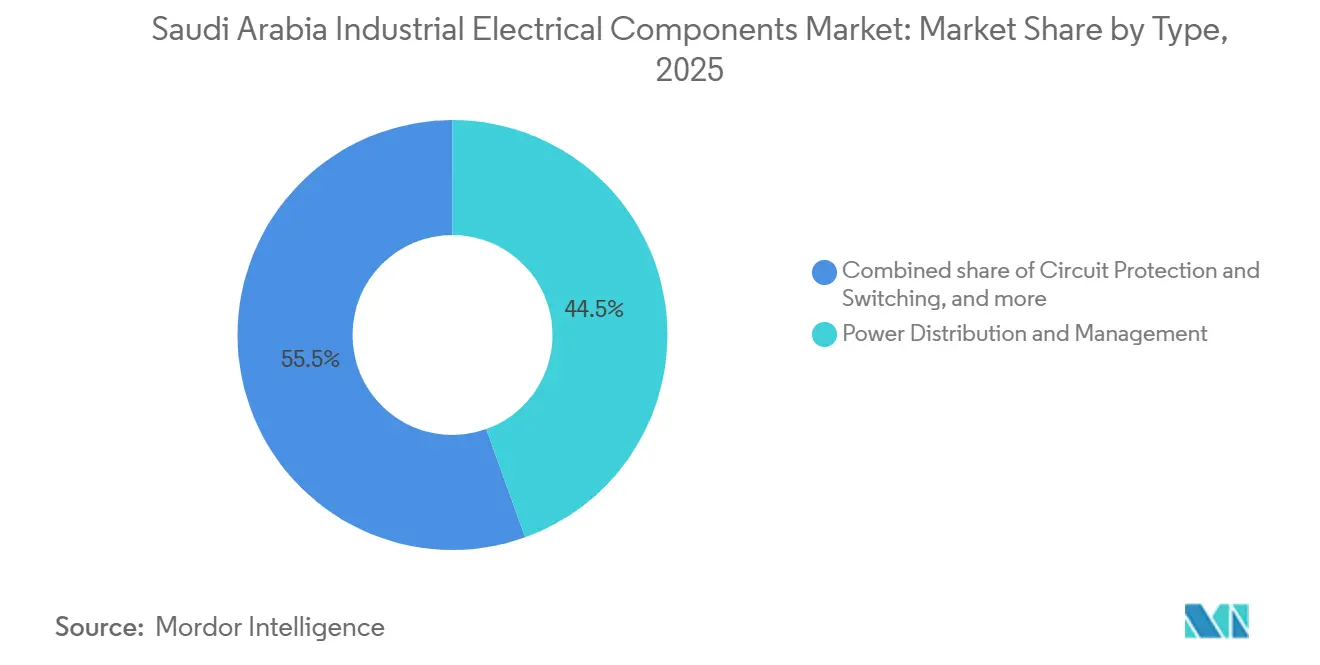

- タイプ別では、電力配電・管理が2025年に44.5%の収益シェアでトップとなり、回路保護・開閉は2031年に向けて年平均成長率7.6%で推移しています。

- 電圧クラス別では、低電圧機器が2025年需要の50.1%を占めましたが、高電圧・超高電圧機器は2031年まで年平均成長率8.1%で拡大する見込みです。

- 設置環境別では、屋内設置が2025年に79.9%のシェアで主流となっており、屋外機器は2031年まで年平均成長率7.7%で拡大しています。

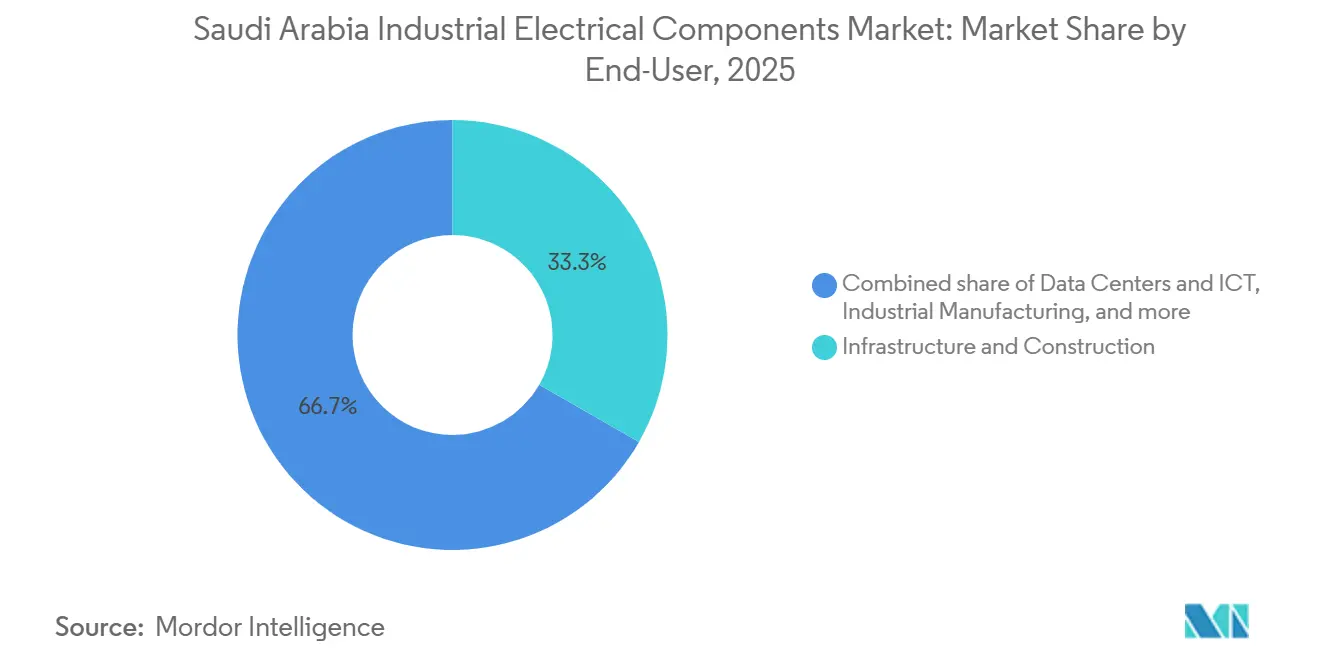

- エンドユーザー別では、インフラ・建設が2025年収益の33.3%を吸収しており、データセンター・ICTが2031年に向けて最速の年平均成長率9.5%を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア産業用電気部品市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030超大型プロジェクトパイプライン | 1.8% | 全国規模、NEOM・紅海・キディヤ・ディルイーヤ・ゲートに集中し、タブークおよび西部地域への波及効果あり | 中期(2〜4年) |

| SECによる電力網デジタル化・スマートメーター展開 | 1.5% | 全国規模、リヤド・ジェッダ・ダンマーム首都圏での早期成果から、500の農村地域へ拡大 | 短期(2年以内) |

| データセンターブーム(ハイパースケールおよびコロケーション) | 1.4% | 全国規模、NEOM・リヤド・ジェッダに拠点を置き、東部州に新興クラスターが形成 | 中期(2〜4年) |

| 水素・グリーンアンモニア輸出ハブ | 1.2% | NEOM、ラスアルハイル、ジュバイル工業都市、北部国境地帯への送電インフラを含む | 長期(4年以上) |

| 国内製造現地化(IKTVAおよびメイド・イン・サウジ)推進 | 1.1% | 全国規模、リヤド産業都市・ヤンブー・ジュバイル・ダンマーム第2工業都市に製造クラスターが集中 | 中期(2〜4年) |

| 下流石油化学・中流ガス処理能力の拡大 | 0.9% | 東部州(ジャファール、ジュバイル、ラスアルハイル)、北部・中部地域の付帯インフラを含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030超大型プロジェクトパイプライン

総額5,000億米ドルのNEOMプログラム、全長170kmの直線都市「ザ・ライン」、およびキディヤのエンターテインメントクラスターは、砂漠および沿岸ハブへの在庫確保が可能なベンダーを優遇する多年度調達波を形成しています。[3]NEOM、「ビジョン2030プロジェクト」、NEOM、neom.com 紅海プロジェクトの400MWソーラーアレイは1.3GWhの蓄電システムと組み合わされ、2024年に運用開始されたことで、双方向インバーターおよびリアルタイムグリッド形成制御への需要が顕在化しました。[4]レッドシー・グローバル、「マイクログリッドの運用開始」、レッドシー・グローバル、redseaglobal.com ディルイーヤ・ゲートは単一IPのビルオートメーションバックボーンを規定しており、イーサネット対応コンタクターおよびIoTセンサーの採用を加速させています。調達への影響のピークは2027年〜2028年に訪れ、土木工事がフィットアウト段階へ移行する際に、サウジアラビア産業用電気部品市場がその期間に押し上げられる見込みです。NEOMの港湾では再生可能エネルギーのみを動力源とする自動化クレーンが、ディーゼル発電機を排除し、冗長なUPSシステムを必要とすることから、サプライヤーにモジュール型アーキテクチャへの対応を促しています。

SECによる電力網デジタル化・スマートメーター展開

サウジ電力会社(SEC)は2024年までにスマートメーターを1,000万台設置し、2025年までに電力網自動化40%を目標としており、リレーおよびSCADAの急速なアップグレードを促進しています。2024年のサウジアラビアリヤル(SAR)600億、2025年上半期のSAR474億の設備投資は配電自動化およびデジタルサブステーションを優先しました。シーメンスのSAR23億の受注により、計画外停電を25%削減するエッジコンピューティングサブステーションが導入されます。ABBのSAR19億の契約では、試運転時間を30%短縮するモジュール型保護リレーが導入されました。SECが2025年の自動化目標を達成すれば短期的な上昇は終わりますが、2030年までに70%カバレッジを実現するフォローアップ計画がサウジアラビア産業用電気部品市場を安定した交換軌道上に保っています。

データセンターブーム

AWSの53億米ドルのコミットメント、DataVoltの50億米ドルのNEOM施設、そして総額210億米ドルのパイプラインは、N+2冗長性を持つ99.999%の稼働時間を必要としています。各ハイパースケールホールは20〜50MWを消費し、高調波フィルタリング開閉装置とコンセント別メータリング機能を持つインテリジェントPDUを必要とします。グーグルとマイクロソフトはリヤドとジェッダのコロケーションオプションを検討しており、銅の使用量を40%削減する液冷バスバーへの注文を促進しています。中期的な需要は2026年〜2028年にピークを迎え、オペレーターがバックアップディーゼル発電機と15分間の持続性を持つバッテリー蓄電システムを運用開始するにつれて、サウジアラビア産業用電気部品市場にさらなる勢いをもたらします。ENOWAは4GWの再生可能エネルギーと2GWの電解槽負荷を統合しており、NEOMを将来のデータセンター設計を形作る合成慣性アルゴリズムのサンドボックスへと変貌させています。

水素・グリーンアンモニア輸出ハブ

2026年に稼働開始予定の1日600トン規模のNEOMグリーン水素プラントは2GWの電解槽負荷を引き込み、大電流整流器および防爆エンクロージャーを指定しています。ACWAパワーとエア・プロダクツは、連続運転コンプレッサートレイン用の中電圧ドライブを必要とする追加プロジェクトを推進しています。電解槽スタックはアーキングなしに10kAで定格された直流開閉装置および固体遮断器のニッチ市場を創出しています。長期的な上昇余地は水素容量が400万トンに向けて拡大するにつれて2031年以降まで延び、サウジアラビア産業用電気部品産業をこの十年間にわたって強化します。IECExおよびATEX規制への準拠がサプライヤーをゾーン1およびゾーン2の製品ラインを持つ企業に絞り込み、価格決定力を強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格変動(銅・鋼材) | -0.9% | グローバル規模、変圧器・ケーブル・バスバー・開閉装置エンクロージャーのサウジアラビア輸入に急性的な影響 | 短期(2年以内) |

| グローバルサプライチェーンのリードタイム衝撃 | -0.7% | グローバル規模、大型電力変圧器・ガス絶縁開閉装置に影響、方向性電磁鋼板・ブッシング・タップチェンジャーでのボトルネック | 中期(2〜4年) |

| 設置・運用保守における中電圧技術者の人材不足 | -0.6% | 全国規模、遠隔地プロジェクトサイト(NEOM・北部国境・農村電化区域)および専門分野(バッテリーエネルギー貯蔵システム・HVDC)で最も深刻 | 中期(2〜4年) |

| SF₆フリー規格による既存在庫の陳腐化 | -0.4% | 全国規模、EU段階的廃止スケジュールに沿ったSF₆ベース開閉装置在庫を保有する電力会社・産業施設に集中した影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格変動

銅は2024年5月にトン当たり10,845米ドルのピークをつけた後、15%下落し、変圧器・ケーブルのマージンを最大12パーセントポイント圧縮しました。方向性電磁鋼板は中国の製鉄所がEVモーター向けに供給を転換したことで、トン当たり2,800米ドルへと2倍に上昇し、変圧器コア生産業者を圧迫しました。エルセウェディ・エレクトリックのヤンブーにおける垂直銅棒ラインはコストをヘッジしていますが、統合化の遅れた中小製造業者は拡張を先送りにしています。鉄鋼関税はエンクロージャーおよびバスバー価格に10〜15%を上乗せし、導電率の課題を抱えるアルミニウム合金の試験を促しています。

グローバルサプライチェーンのリードタイム衝撃

大型電力変圧器の納期は、コア鋼材・ブッシング・タップチェンジャーがいずれもボトルネックに陥り、2020年の52〜78週から現在は120〜210週に延びています。SECは現在、132kVおよび380kVユニットを4年前に先行発注しており、4億米ドルの運転資本を拘束し、仕様陳腐化のリスクを抱えています。ガス絶縁開閉装置はSF₆の希少性とフルオロニトリル代替品のコスト上昇に直面しています。日立エナジーのSAR12億のHVDC契約には18カ月の納期条項が含まれており、並行土木工事を余儀なくし、資金調達コストを12%引き上げます。モジュール式マルチユニット変圧器設計が登場しつつありますが、設置面積が20〜25%増大するため、稠密な都市型変電所では扱いにくいトレードオフとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:変圧器が収益を支え、保護デバイスが加速

変圧器および関連電力配電機器は、SECのSAR600億の電力網拡張とNEOMのマイクログリッドが大型昇圧ユニットを必要としたことから、2025年収益の44.5%を占めました。回路保護・開閉は、計量・通信・サイバーセキュリティを1台のデバイスに統合してキャビネット数を削減するIEC 61850自動化の恩恵を受け、最速の年平均成長率7.6%を記録しました。分散型エネルギー資源の普及に伴い、保護デバイスにおけるサウジアラビア産業用電気部品市場規模は着実に拡大すると予測されています。制御・接続製品は、エルセウェディ・エレクトリックのXLPEケーブル生産の恩恵を受け、砂漠の熱に耐える90°C定格導体を「ザ・ライン」とジャファールに供給しています。

可変周波数ドライブおよびソフトウェア定義コントローラーはデータセンターと石油化学プラントに浸透しており、アラムコのフライス油田はIoT対応モーターコントローラーの採用後に電力を18%削減しました。ABBのデジタルサブステーションは銅ケーブルの60%を排除し、遠隔再構成を可能にして設置労務費を低減します。地元変圧器メーカーであるSaudi Power Transformer CompanyおよびElectrical Industries Companyは生産能力を増強していますが、輸入方向性電磁鋼板への依存が続いており、高マージンの保護デバイスにおけるサウジアラビア産業用電気部品市場シェアの獲得が制限されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

電圧クラス別:低電圧が主流、送電インフラが急拡大

1kVまでの低電圧システムは、ビルオートメーション・モータードライブ・データセンターPDUにより、2025年需要の50.1%を占めました。40kVを超える高電圧・超高電圧機器は、27.3GWの再生可能エネルギーが稼働し、800kmの送電回廊がリヤドへ電力を送ることで、年平均成長率8.1%のペースで拡大しています。高電圧分野のサウジアラビア産業用電気部品市場規模は、日立エナジーのSAR12億HVDCリンクを背景に拡大しており、線路損失を30%削減します。

中電圧システムは産業プラントの主力として機能し続けていますが、技術者の人材不足が続いており、技術・職業訓練公社(TVTC)の電気系卒業生の21%しか現場職に就いておらず、2027年までに予定されている14GWhのバッテリー蓄電の試運転が遅延しています。シュナイダー・エレクトリックのWiserプラットフォームは1棟のスマートビルにつき50,000台のデバイスをネットワーク接続し、低電圧部品需要を押し上げています。GEベルノバのSF₆フリー開閉装置はNEOMに設置されており、地球温暖化ポテンシャルを99%削減しますが、絶縁体を厚くする必要があり、エンクロージャーコストが上昇します。ルーシー・スウィッチギア・サウジのリングメインユニットはリヤドのパイロットに採用され、顧客分断損失時間を40%削減しています。

設置環境別:屋内施設がリード、屋外ネットワークが拡大

屋内環境は2025年売上の79.9%を主導し、データセンターおよび製造業が空調管理されたホール内に集中していることを反映しています。屋外機器は、電力会社が気温が50°Cを超える遠隔砂漠地帯へ中電圧フィーダーを延伸するにつれて、年平均成長率7.7%で拡大しています。サウジアラビア産業用電気部品産業は、400MWの紅海ソーラーマイクログリッド向けにIP65定格インバーターおよびUV安定化ケーブルを採用しています。

DataVoltの1.5GWのNEOMキャンパスは屋内設備の複雑さを体現しており、銅の使用量を40%削減する高床式PDUおよび液冷バスバーを必要とします。屋外設置は塩霧と砂の侵入という課題に直面しており、META SwitchgearおよびGEDAC Electricはシリコンゴムシールを使用してメンテナンス間隔を3倍に延ばしています。アラムコのジャファール油田はゾーン1危険区域向けに防爆スターターを追加しています。SECの農村電化プログラムは避雷器付きの柱上変圧器を必要とし、屋外定格部品の顧客基盤を拡大しています。

エンドユーザー別:インフラがトップ、データセンターが急成長

インフラ・建設はビジョン2030の超大型プロジェクトが入札書類を席巻するなかで、2025年収益の33.3%を吸収しました。しかしデータセンター・ICTはAWS・DataVolt・国家AIマンデートに牽引されて年平均成長率9.5%で拡大しており、サウジアラビア産業用電気部品市場の将来的な成長を確固たるものにしています。石油・ガスはアラムコの2.2兆立方フィート(TCF)ジャファールプログラムが危険区域機器を指定するなかで安定した柱として機能し続けています。

産業製造はIKTVAの現地化により変圧器・ケーブル組立工場の台頭で恩恵を受けていますが、輸入コア鋼材とSF₆が依然として国内付加価値獲得を制限しています。ディルイーヤ・ゲートのような商業・ホスピタリティプロジェクトは、無負荷損失を70%削減しLEED騒音基準を満たすサイレント型アモルファスコア変圧器を優先しています。国家AIおよびグリーンアンモニアプログラムは480V直流配電および大電流整流器への特殊需要を追加し、顧客ポートフォリオを多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

東部州・リヤド・マッカの3地域が合計で2025年需要のおよそ65%を占め、ジュバイルとヤンブーの石油化学クラスター、リヤドの政府建設、マッカの宗教観光インフラが調達を主導しました。NEOMのタブーク拠点は第4の成長極として台頭しており、「ザ・ライン」・ソーラーマイクログリッド・グリーン水素施設の稼働に伴い、2026年〜2031年の増分支出の12%を確保しています。東部州はアラムコのジャファールガス田からさらなる推進力を得ており、防爆モータードライブおよび耐水素ケーブルを指定しています。

AWSを核とするリヤドのデータセンターコリドーは、ラック別メータリングを可能にするモジュール式UPSシステムとインテリジェントPDUを必要としています。ジェッダを含む西部地域は、労務費を30%削減するプレハブ配線ハーネスを採用する紅海プロジェクトとディルイーヤ・ゲートの恩恵を受けています。SECの農村電化は500の村落に33kV送電線を延伸していますが、最長210週にも及ぶ変圧器リードタイムがサブステーションの通電を遅らせており、物流ボトルネックを露呈しています。

北部国境の再生可能エネルギーハブは2024年に太陽光・風力で9.2GWを追加し、27.3GWが開発中であり、南部の負荷センターへのHVDCリンクを必要としています。サウジアラビア標準化機構(SASO)への準拠は引き続き必須であり、国内試験設備を持つ企業が有利です。キディヤのテーマパークシステムは、年間50日の雷雨に対応するステンレスファスナーを備えたIP65屋外エンクロージャーを必要とし、資格を持つサプライヤーを絞り込んでいます。

競合状況

グローバル多国籍企業であるABB・シーメンス・シュナイダー・エレクトリック・日立エナジーは、大型電力網・超大型プロジェクトの受注を通じて2025年収益の約45%を確保し、地元企業のアル・ファナル・Electrical Industries Company・Saudi Power Transformer Companyはトランスフォーマー・開閉装置・ケーブルにおいてIKTVAを活用しておよそ30%を獲得しました。残りの25%は危険区域エンクロージャー・データセンターPDU・ビルオートメーション部品を対象とする地域専門業者が分け合っています。多国籍企業はハードウェアパッケージにデジタルツインと予測分析を組み込み、電力会社との粘着性を高める切替コストを生み出しています。

地元製造業者は70%現地化期限に先立って組立能力を拡充していますが、輸入コア鋼材とSF₆への依存が完全なマージン獲得を制限しています。エルセウェディ・エレクトリックの垂直銅統合とDataVoltの480V直流回廊採用は、技術標準を再編する破壊的な動きの例です。IEC 61850の採用により、電力会社が保護・計量・サイバーセキュリティを多機能デバイスに統合するにつれて、単機能リレーメーカーが圧迫されています。

CG Power SaudiとEaton Arabiaは地域保証を提供することで中電圧ソフトスターターのシェアを獲得していますが、インストールベースの規模が小さいことがターンキーHV変電所への入札を妨げています。SF₆フリー開閉装置・固体直流遮断器・納期を半減するモジュール式変圧器がホワイトスペースの機会として挙げられます。50°C環境とゾーン1危険区域での実績を持つサプライヤーは、サウジアラビアのバイヤーが技術基準を引き上げる中で防御可能な優位性を維持しています。

サウジアラビア産業用電気部品産業リーダー

GEDAC Electric Company

TIEPCO

Al-Abdulkarim Holding (AKH) Co.

Saudi Power Transformer Company

Saudi Electric Supply Company Limited (SESCO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:アマゾン・ウェブ・サービス(AWS)とサウジアラビアのAI企業HUMAINが、サウジアラビアにAIゾーンを設立するために50億米ドルを超える投資を発表しました。

- 2025年2月:DataVoltはNEOMに50億米ドル・1.5GWのデータセンターキャンパスの建設を開始し、480V直流電力配電および銅の使用量を40%削減する液冷バスバーを指定しました。

- 2024年3月:AWSは2026年までにサウジアラビアに新たなクラウドリージョンを設立するために53億米ドル超の投資計画を発表しました。この取り組みには複数のデータセンターアベイラビリティゾーンが含まれ、電力配電システム・バックアップシステム・冷却ソリューション・開閉装置などの産業用電気部品が大量に必要とされます。

サウジアラビア産業用電気部品市場レポートの調査範囲

産業用電気部品市場は、産業・商業環境における電力の制御・保護・配電・監視を目的とした電気機器の製造・流通・保守を包含しています。これらの部品は、機械・プロセス・電気システムの安全で信頼性の高い効率的な運用を確保するうえで重要な役割を果たしています。

サウジアラビア産業用電気部品市場は、タイプ・電圧クラス・設置環境・エンドユーザー・地域に区分されています。タイプ別では、回路保護・開閉、電力配電・管理、制御・接続、その他のタイプに区分されています。電圧クラス別では、低電圧・中電圧・高電圧/超高電圧に区分されています。設置環境別では、屋内・屋外に区分されています。エンドユーザー別では、石油・ガス、産業製造、インフラ・建設、データセンター・ICT、商業・ホスピタリティ、その他のエンドユーザーに区分されています。市場予測は価値ベース(米ドル)で提供されています。

| 回路保護・開閉 | 回路遮断器 |

| スイッチ | |

| リレー | |

| コンタクター | |

| ヒューズ | |

| 電力配電・管理 | 変圧器 |

| 開閉装置 | |

| 制御・接続 | 電線・ケーブル |

| コネクター | |

| センサー・アクチュエーター | |

| その他のタイプ | 電源 |

| モータードライブ | |

| コントローラー |

| 低電圧(1kV以下) |

| 中電圧(1kV〜40kV) |

| 高電圧・超高電圧(40kV超) |

| 屋内 |

| 屋外 |

| 石油・ガス |

| 産業製造 |

| インフラ・建設 |

| データセンター・ICT |

| 商業・ホスピタリティ |

| その他のエンドユーザー |

| タイプ別 | 回路保護・開閉 | 回路遮断器 |

| スイッチ | ||

| リレー | ||

| コンタクター | ||

| ヒューズ | ||

| 電力配電・管理 | 変圧器 | |

| 開閉装置 | ||

| 制御・接続 | 電線・ケーブル | |

| コネクター | ||

| センサー・アクチュエーター | ||

| その他のタイプ | 電源 | |

| モータードライブ | ||

| コントローラー | ||

| 電圧クラス別 | 低電圧(1kV以下) | |

| 中電圧(1kV〜40kV) | ||

| 高電圧・超高電圧(40kV超) | ||

| 設置環境別 | 屋内 | |

| 屋外 | ||

| エンドユーザー別 | 石油・ガス | |

| 産業製造 | ||

| インフラ・建設 | ||

| データセンター・ICT | ||

| 商業・ホスピタリティ | ||

| その他のエンドユーザー | ||

レポートで回答している主要な質問

サウジアラビア産業用電気部品市場の現在の価値はいくらですか?

市場は2026年に30億3,200万米ドルに達しており、2031年までに45億5,000万米ドルに達すると予測されています。

サウジアラビアの電気部品において最も急成長しているセグメントはどれですか?

データセンター・ICTは、ハイパースケールの建設ラッシュと国家AIプログラムが電力インフラのアップグレードを加速するなかで、2031年に向けて年平均成長率9.5%で拡大しています。

ビジョン2030プロジェクトは部品需要にどのような影響を与えますか?

NEOMや紅海プロジェクトなどの超大型プロジェクトは多年度の調達サイクルを創出し、2028年までに市場の年平均成長率に1.8パーセントポイントを加算します。

サプライヤーがサウジアラビアの需要に応えるうえでどのような課題に直面していますか?

銅・鋼材の価格変動と最長210週にも及ぶ変圧器リードタイムがマージンを圧迫し、プロジェクトスケジュールを延長させています。

データセンターが将来の成長に重要なのはなぜですか?

210億米ドルを超えるハイパースケール投資は高信頼性の電力機器を必要とし、このセグメントを年平均成長率9.5%で押し上げています。

現地化は競合環境をどのように変えていますか?

2030年までに70%のローカル付加価値を求めるIKTVA規則により、グローバル企業はサウジアラビアの製造業者との提携や組立ラインの開設を進めています。

最終更新日: