電気牽引モーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.35 十億米ドル |

| 市場規模 (2031) | 26.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

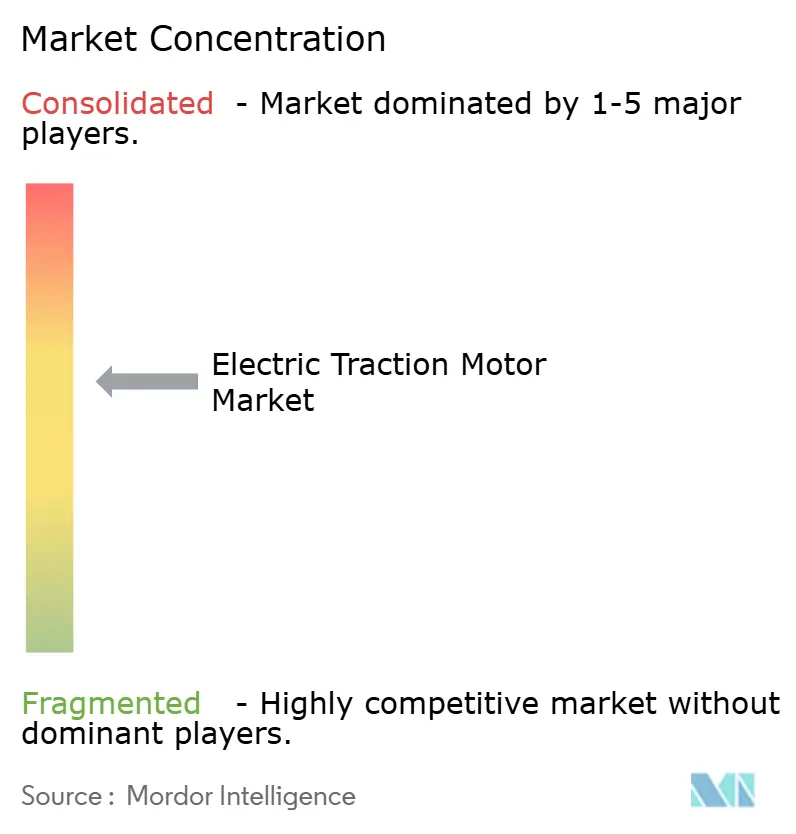

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気牽引モーター市場分析

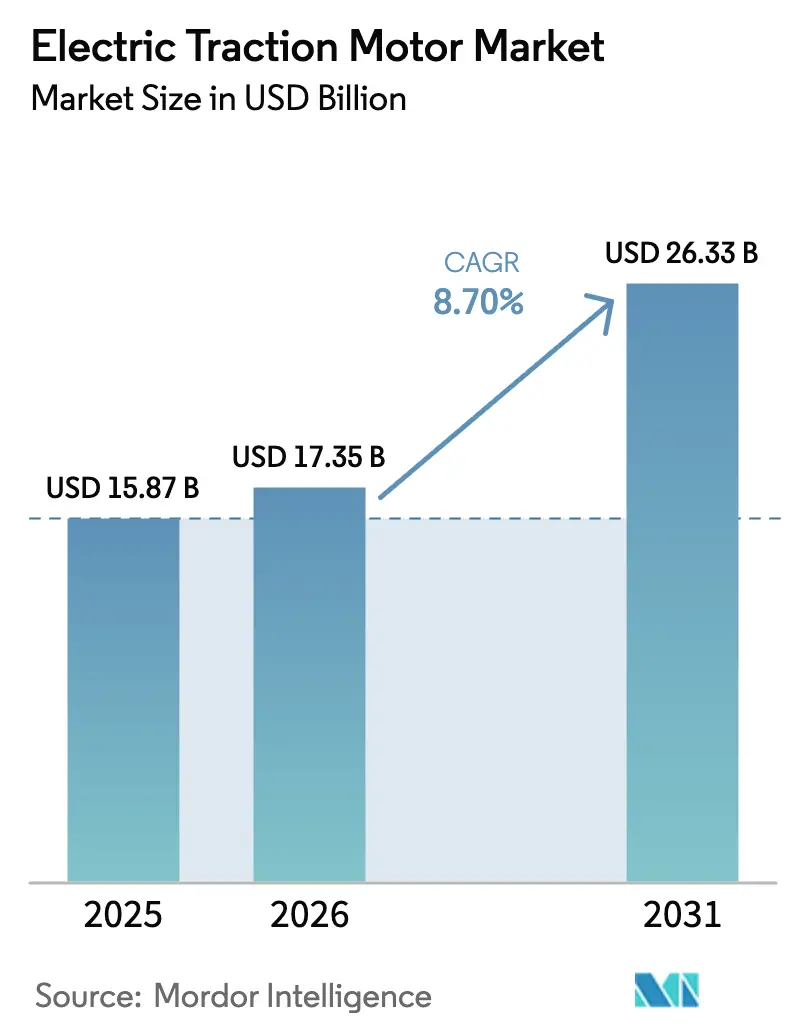

電気牽引モーター市場規模は2025年に158億7,000万米ドルと評価され、2026年の173億5,000万米ドルから2031年には263億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は8.70%です。

この成長軌跡は、アジア太平洋地域における急速な鉄道電化プログラム、800ボルト自動車プラットフォームの普及、およびトルク密度を損なうことなくモーター重量を70キログラム未満に抑えることを可能にする炭化ケイ素インバーターの急速な採用を反映しています。希土類磁石に対する価格圧力の上昇は、オーストラリアおよび米国における新たな採掘能力の拡大後に緩和されており、欧州連合およびインドにおける現地化義務は引き続き新工場をエンドマーケットの近くに誘致しています。プレミアム車両メーカーがeアクスル生産を内製化するにつれて競争環境が変化しており、既存サプライヤーはより高出力かつサービス指向のニッチ市場へと移行しています。400キロワット超における熱管理の課題、南米における不均一な鉄道調達サイクル、および欧州における希土類リサイクルの展開の遅れは、電気牽引モーター市場の近期的な成長抑制要因として残っています。

主要レポートのポイント

- タイプ別では、交流モーターが2025年に65.3%の収益シェアを占め、2031年にかけて年平均成長率12.1%で拡大しています。

- 用途別では、鉄道が2025年の電気牽引モーター市場規模の45.4%を占め、電気自動車は2031年にかけて年平均成長率15.8%で拡大しています。

- 冷却方式別では、空冷式ユニットが2025年の電気牽引モーター市場規模の59.6%のシェアでトップとなり、液冷式システムは2031年にかけて最高の予測年平均成長率11.3%を記録しています。

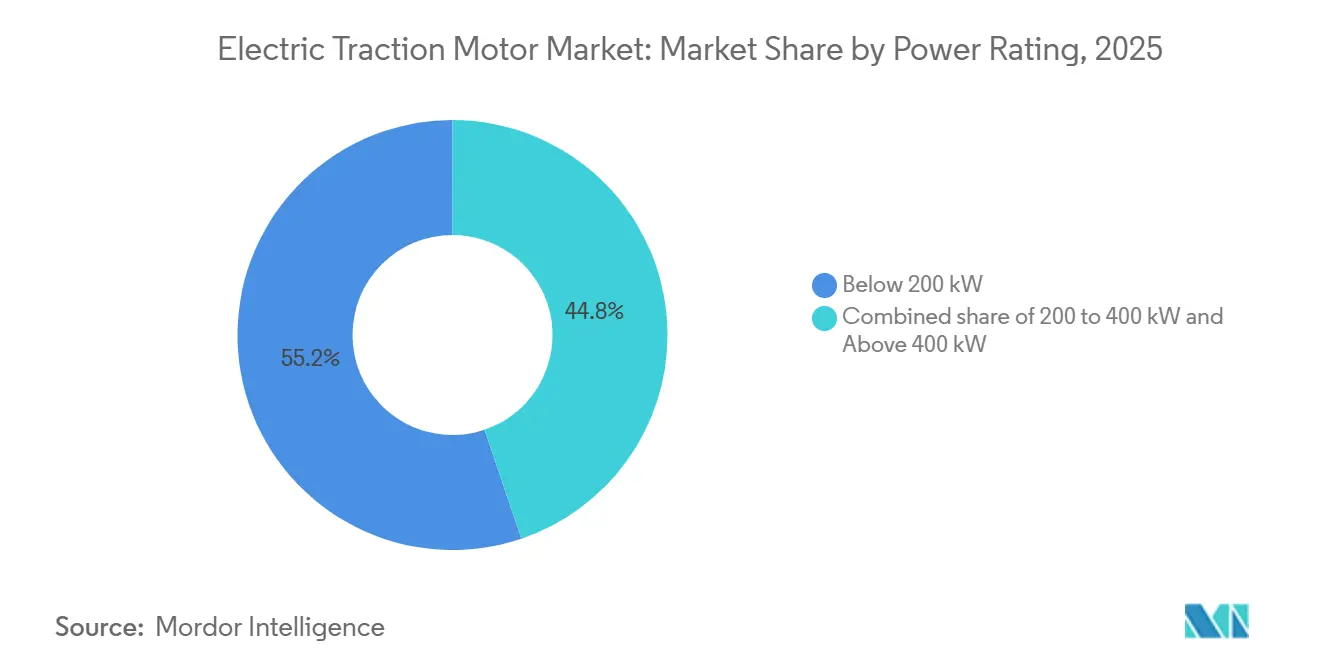

- 定格出力別では、200キロワット未満のモーターが2025年の電気牽引モーター市場規模の55.2%のシェアを占め、200キロワット〜400キロワット帯は年平均成長率10.2%で成長すると予測されています。

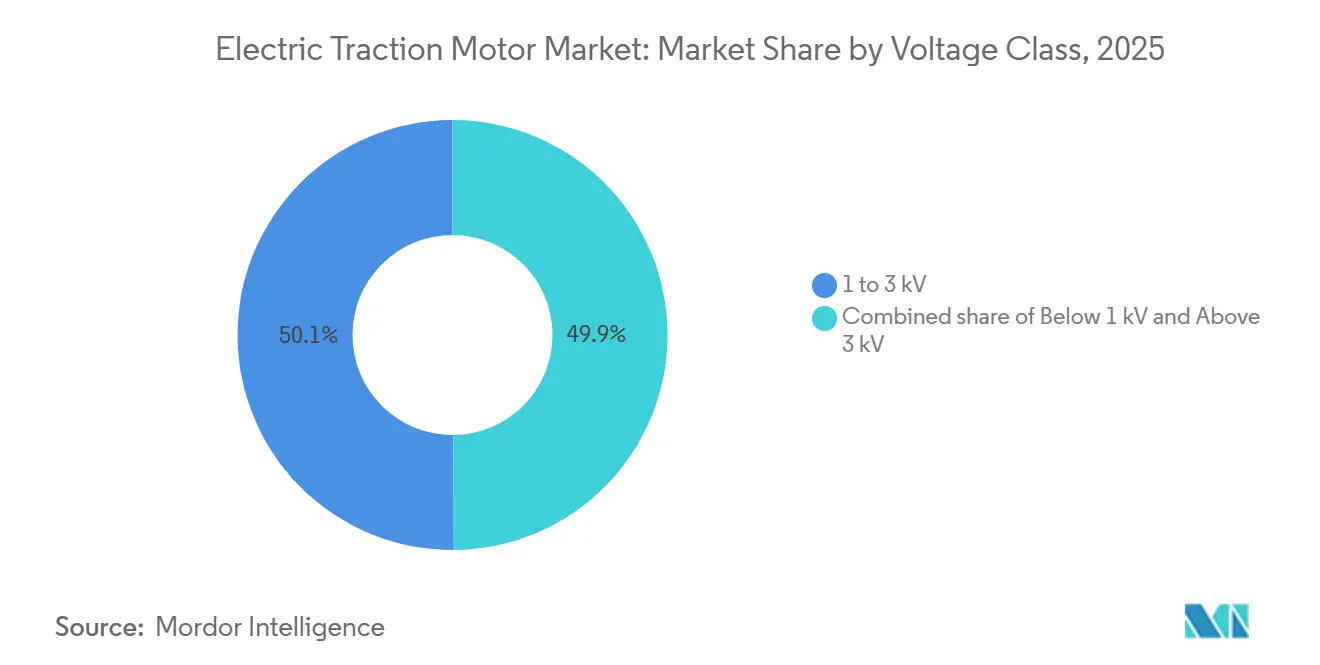

- 電圧クラス別では、1キロボルト〜3キロボルトのセグメントが2025年に50.1%のシェアを占め、1キロボルト未満のクラスは2031年にかけて年平均成長率10.4%で最速の成長を示しています。

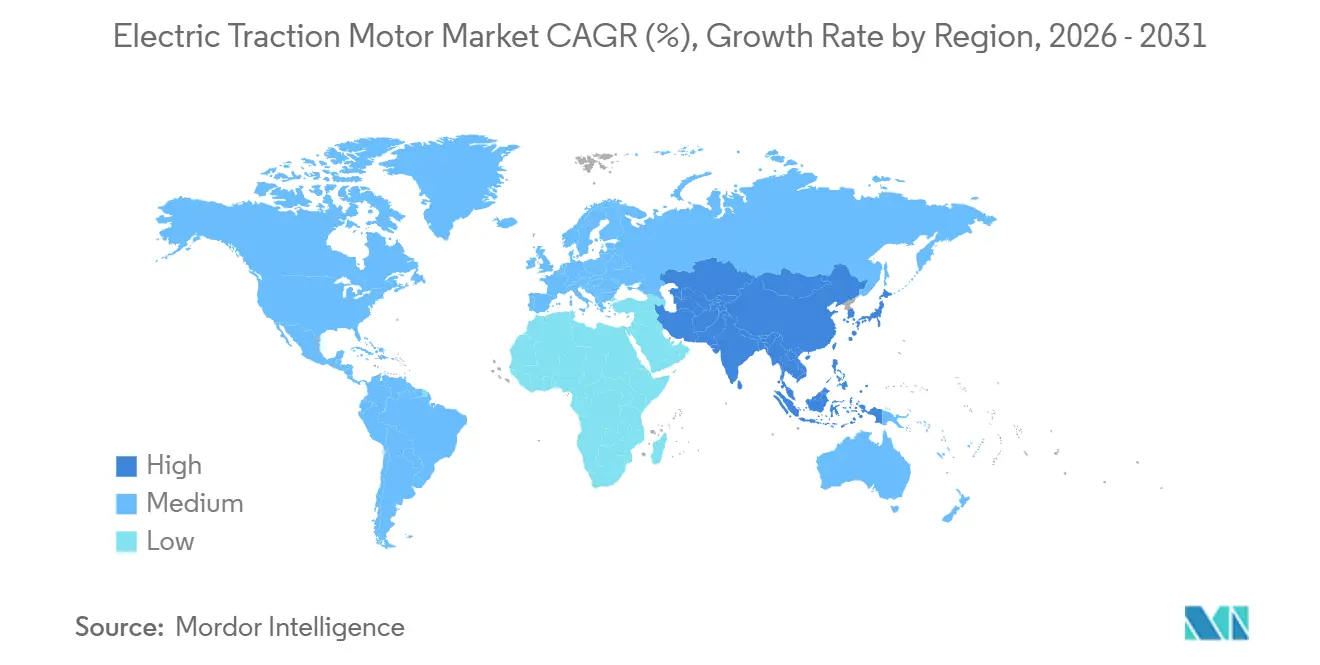

- 地域別では、アジア太平洋が2025年に49.5%の電気牽引モーター市場シェアでトップとなり、年平均成長率10.0%を達成すると予測されており、欧州および北米を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気牽引モーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア全域における高速鉄道電化プロジェクトの急増 | 2.1% | アジア太平洋中心、中東への波及 | 中期(2〜4年) |

| プレミアムEVにおける800V牽引モーターを使用したeアクスル内製化へのOEMシフト | 1.8% | 欧州・北米主導のグローバル | 短期(2年以内) |

| 70kg未満の高周波モーターを可能にする炭化ケイ素(SiC)インバーターの採用 | 1.5% | グローバル | 短期(2年以内) |

| インドおよびEU炭素国境調整メカニズムにおけるモーター製造の政府支援による現地化義務 | 1.3% | インド、欧州連合 | 中期(2〜4年) |

| 中国サプライチェーン多様化後のNdFeB磁石価格の急速な低下 | 1.2% | グローバル、北米・オーストラリアでの早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア全域における高速鉄道電化プロジェクトの急増

中国、インド、東南アジアの各国政府は、航空排出量の削減と高速道路渋滞の緩和を目的として、高速鉄道回廊の整備を加速しています。中国のCR450試作車は、CR400プラットフォームに対して22メガワットの連続出力を追加する永久磁石モーターを使用し、2025年に時速400キロメートルでの試験走行を開始しました。[1]Railway Gazette International、「CR450が高速鉄道試験で新たな基準を設定」、railwaygazette.com インドのムンバイ〜アーメダバード回廊では、2028年までの納入に向けて車軸ごとに305キロワットのモーターを搭載した24編成の列車を発注しています。日本のN700S増備車は炭化ケイ素インバーターを採用し、従来システムと比較して牽引エネルギーを7%削減しています。タイ、マレーシア、インドネシアでは、IEC 60349規則に基づいて組立を現地化できるサプライヤーを優遇するオープン入札が実施されています。

プレミアムEVにおける800V eアクスル内製化へのOEMシフト

プレミアム自動車メーカーは、熱制御、ソフトウェア最適化、および部品表コスト削減を確保するためにeアクスル設計を採用しています。BMWの第6世代eドライブは、2024年に発売されたモデルにおいてシステム重量を30キログラム削減し、デューティサイクル全体での効率を93%に向上させました。[2]BMW Group、「第6世代eドライブ技術ブリーフィング」、bmwgroup.com カッセルおよびザルツギッターで生産されるフォルクスワーゲンの統合eアクスルプラットフォームは、15%のコスト削減を目標とし、複数ブランドにわたる無線キャリブレーション更新を推進しています。ステランティスは、2027年までに年間100万台のフランス製800ボルトモーター生産に5億ユーロを投資することを表明しました。

70kg未満モーターのための炭化ケイ素インバーターの採用

炭化ケイ素デバイスは20キロヘルツ超で動作し、エンジニアが磁気コアと銅巻線を小型化することを可能にします。ウルフスピードの1,200ボルトMOSFETモジュールは、接合温度175℃までで98.5%のインバーター効率を達成しています。[3]Wolfspeed、「1200V SiCパワーモジュールロードマップ」、wolfspeed.com 三菱電機のE956試験列車向けフルSiCインバーターは、2024年にエネルギーを10%削減し、重量を20%低減しました。マレリとフラウンホーファーは、スペースに制約のあるAセグメントおよびBセグメント車を対象とした、4リットル以内に収納された400ボルトSiCモジュールを発表しました。

インドおよびEU炭素国境調整メカニズムにおける政府支援による現地化義務

インドの生産連動型インセンティブ制度は、現地生産の牽引モーターおよび関連部品の増分売上の最大13%を還付し、新たなグリーンフィールド生産能力を促進しています。[4]インド報道情報局、「自動車部品向けPLI制度」、pib.gov.in タタ・モーターズは、2027年までに年間50万台のモーターを出荷できるサナンド工場を開設しました。欧州の炭素国境調整メカニズムは2026年に完全施行が始まり、輸入モーターの着地コストを最大12%引き上げるため、シーメンスとABBはポーランドおよびルーマニアに生産ラインを追加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における永久磁石モーターのサプライチェーンを制約する希土類リサイクルインフラの不足 | -0.9% | 欧州、北米への波及 | 中期(2〜4年) |

| コンパクトEVプラットフォームにおける400kW超の熱管理の課題 | -0.7% | グローバル、プレミアムEVセグメントで深刻 | 短期(2年以内) |

| 南米における断片的な鉄道調達サイクルによる不均一な需要 | -0.5% | 南米、主にブラジルおよびアルゼンチン | 中期(2〜4年) |

| 鉄道牽引モーター向けEN 45545-2防火安全規格に基づく高い認証コスト | -0.4% | 欧州、輸出市場への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における永久磁石モーターのサプライチェーンを制約する希土類リサイクルインフラの不足

欧州のリサイクル工場が処理する使用済みモーター磁石は全体の2%未満です。フランスにあるソルベイのパイロット施設は2024年にわずか50トンしか処理しませんでした。重要原材料法は2030年までに15%のリサイクル含有量を求めていますが、回収・選別ネットワークは依然として断片化されています。メトレアは2025年にベルギーで1,200トン規模の工場を開設しましたが、フィードストックの品質が一定しないため立ち上げが遅れています。

コンパクトEVプラットフォームにおける400kW超の熱管理の課題

400キロワット超のモーターは、狭い乗用車エンジンルーム内で空冷またはジャケット冷却では排熱できない熱を発生させます。ボルグワーナーの直接オイル冷却システムは追加のポンプと熱交換器を必要とし、モーターあたりのコストを150〜200米ドル引き上げます。実験室試験では、ジスプロシウムドーピングなしでは180℃超のロータホットスポットがネオジム磁石を減磁させることが示されています。ポルシェのタイカンは連続出力のためにモーターを320キロワットにデレーティングしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:永久磁石同期モーターの優位性が交流モーターのリーダーシップを牽引

交流モーターは2025年の電気牽引モーター市場シェアの65.3%を占め、ピーク効率96%超を達成する永久磁石同期設計を背景に年平均成長率12.1%で拡大しています。モデル3、BYDシール、および多くの鉄道車両がこれらの高密度ロータに依存しています。誘導モーターは、電圧過渡に対して耐性があり保守がほとんど不要なため、産業用ホイストや貨物機関車に引き続き使用されています。スイッチトリラクタンスモーターは磁石を排除することでコスト重視の購買者を引き付けていますが、トルクリップルがラグジュアリーモデルへの採用を妨げています。

直流モーターは、単純な制御が効率損失を上回るレガシー地下鉄車両やニッチなドローンに使用されています。デリーメトロの初期フェーズのブラシ付きユニットは2027年までに交流ドライブに交換される予定です。ブラシレスDCプロペルサーは、低重量と滑らかな推力が重要なジョビーのS4などのeVTOL航空機に動力を供給しています。より多くの事業者が老朽化した車両に可変周波数ドライブを後付けするにつれて、交流セグメントはそのリードをさらに拡大する見込みです。

定格出力別:200kW未満セグメントが数量を支え、中間帯が加速

200キロワット未満のモーターは2025年の電気牽引モーター市場規模の55.2%のシェアを占めました。乗用車と軽量鉄道はコストとパッケージングを優先するためこの範囲を好みます。規模の経済は年間1,000万台超の自動車生産量から生まれます。配送バン、バス、中型トラックの電動化に伴い、200キロワット〜400キロワット帯は年平均成長率10.2%で成長する見込みです。ボルボのFHエレクトリックは、ディーゼルの積載量に匹敵するために250キロワットのユニットを2基組み合わせています。

400キロワット超のモーターはプレミアムニッチに留まり、出荷量の10%未満ですが、IEC 60349認証規則のもとで高いマージンを誇ります。CRRCのCR400列車は時速350キロメートルのサービスに8基の550キロワットモーターを使用しています。デレーティングなしの連続高出力への需要は、商業車両フリートを単一の超高出力ユニットよりもデュアルモーターレイアウトへと誘導しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

冷却タイプ別:電力密度の上昇に伴い液冷システムが拡大

空冷式ユニットは2025年に59.6%のシェアでトップとなり、強制換気で十分な100キロワット未満のクラスを支配しています。日産リーフe+は、冷却液配管を回避する際に2%の効率トレードオフが許容されることを示しています。液冷は年平均成長率11.3%で最も急速に拡大しています。直接オイル回路は水グリコールジャケットより40%優れた熱抽出を実現し、1キログラムあたり5キロワット超の密度を可能にします。ダナのスモHPはクラス8トラック向けに1キログラムあたり6.2キロワットを達成しています。

自己換気式モーターは、周囲温度が適度に保たれる産業用コンベヤーにおいてニッチな地位を維持しています。しかしながら、プレミアムEVおよび新型高速列車における連続出力目標の上昇により、部品表コストが高いにもかかわらず液冷へと振り子が傾いています。

電圧クラス別:EV普及により1kV未満が急増、鉄道が中間帯を支える

1キロボルト〜3キロボルトクラスは2025年の電気牽引モーター市場規模の50.1%を占め、直流1.5キロボルトや直流3キロボルトなどの定着した鉄道規格を反映しており、多くの鉄道ネットワークは交流25キロボルトでも運行しています。1キロボルト未満では、自動車メーカーが400ボルトおよび800ボルトパックを標準化するにつれてモーターが年平均成長率10.4%で成長しています。ポルシェの800ボルトシステムは充電時間を18分に短縮し、銅の重量を4分の1削減します。ヒュンダイのE-GMPは複数のモデルにわたって160〜430キロワットのユニットに対応しています。

3キロボルト超の定格は主に高速鉄道と貨物機関車に存在します。アムトラック向けアルストムのアベリア・ホライゾンは、交流25キロボルトグリッド向けに最適化された16基の1.6メガワットモーターで運行しています。自動車の規模の経済は、現在の安全規範を破ることなく抵抗損失を削減することを目的として、1キロボルト未満のアーキテクチャをそのブラケット内でより高い電圧へと押し上げ続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:鉄道が収益を支配、EVが成長を牽引

鉄道は2025年の電気牽引モーター市場シェアの45.4%を占め、数十年にわたる契約と高い単価がその背景にあります。1編成の高速列車は最大48基のモーターを必要とする場合があります。一方、電気自動車はバッテリー価格の低下と炭素規制の強化に伴い、年平均成長率15.8%で拡大する数量の原動力となっています。中国は2024年に乗用EVを950万台販売し、前年比35%増となりました。

クレーンや鉱山トラックを含む産業機械は、より安定しているが低い成長を記録しています。コネクレーンズは各自動搬送車に75キロワットのモーターを4基搭載し、港湾での稼働率を向上させています。ドローンやeVTOL航空機などの新興用途は依然として小規模ですが、ベンチャーキャピタルを引き付けています。

地域分析

アジア太平洋は2025年に49.5%のシェアで電気牽引モーター市場をリードし、年平均成長率10.0%を達成する軌道にあります。中国のCR450試験では車軸あたり550キロワット定格の永久磁石モーターが採用され、2025年後半に北京〜上海線での営業試験に移行しました。インドは生産連動型インセンティブ計画のもとで先進部品に35億米ドルを確保し、大規模な国内生産能力の追加を解放しました。日本の鉄道事業者は炭化ケイ素インバーターを後付けしてエネルギーを最大10%削減しています。ASEAN地下鉄入札では現地組立条項が規定されるようになり、合弁事業の余地が生まれています。

欧州は第2位のシェアを維持しています。2026年に完全施行が始まる炭素国境調整メカニズムは、域外から輸送されるモーターに8〜12%のコストを追加します。フォルクスワーゲンは2025年末までに年間120万台の内製能力を増強しました。ドイツ、フランス、イタリアはディーゼル機関車車両を支線向けバッテリー電気式に転換しており、モジュール式後付けキットの需要を生み出しています。

北米はメキシコおよび米国南部に工場を追加しています。GMとLGの合弁事業は2027年までに年間100万台のモーターを目標としています。テキサス州のテスラ工場は2024年に180万台を出荷しました。貨物鉄道試験ではワブテックのFLXドライブ機関車に500キロワットのモーターが4基使用されています。南米の需要は依然として循環的であり、中東・アフリカは依然として控えめな数量にとどまっており、サウジアラビアのリヤドメトロが主要な近期的な成長源となっています。

競争環境

上位5社であるABB、シーメンス、CRRC、ニデック、ボッシュは2025年に収益の約45%を占めており、市場は中程度の集中度を示しています。シーメンスとABBは長期サービス契約と独自の制御ソフトウェアをバンドルすることで鉄道分野を支配しています。フォルクスワーゲン、BMW、ステランティスがeアクスルを内製化するにつれて自動車牽引分野は断片化しており、ティア1のマージンを圧迫しています。CRRCの希土類採掘から最終組立までの完全統合チェーンは最大25%低いコストでモーターを生産していますが、輸出の野望は米国鉄道プロジェクトにおけるバイ・アメリカ条項に直面しています。

ホワイトスペースの成長は、貨物向け500キロワット超のモーター、低価格帯乗用車向けの希土類フリートポロジー、および産業機器においてギアボックスを省略する直接駆動ソリューションにあります。ニデックの2024年のエンブラコのモーター資産買収は、隣接する電動化セグメントへのリーチを拡大しています。バレオは2025年にシーメンスと提携してトラック向け800ボルトeアクスルを構築し、熱制御と制御技術のノウハウを統合しました。スイッチトリラクタンス制御と炭化ケイ素熱管理に関する特許出願は2024年に35%増加しており、次のモデルサイクルでランキングを再編する技術競争が進行していることを示しています。

電気牽引モーター産業のリーダー企業

Siemens AG

CRRC Corporation Limited

ABB Ltd

Nidec Corporation

Toshiba Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Siemens Mobilityはアキエムから50台のベクトロン・デュアルモード機関車の受注を確保し、さらに40台のオプションも付帯しており、2.4MWの電気運転が可能なよりグリーンな鉄道牽引力を際立たせています。

- 2024年6月:鉄道部品および機関車を専門とする中国の著名なメーカーであるCRRC Corporation Limitedは、4両編成の高速列車を発表しました。この列車は時速120kmの安定した運行速度を維持しながら最高時速160kmを誇ります。特筆すべきは、永久磁石牽引モーターを搭載しており、50‰という急勾配を克服できることです。

- 2024年3月:スイスの製造会社であるABB Ltdは、オーストラリアのクイーンズランド向けに製造される65編成の列車に牽引モーターを含む牽引パッケージを供給するため、ヒュンダイ・ロテムと1億5,000万米ドルの契約を締結しました。

- 2024年2月:コルカタの東部鉄道(ER)は14両の機関車に牽引モーター脱落検知システムを展開し、導入総数を78両に引き上げました。このシステムは、牽引モーターの固定が緩んだ場合に自動ブレーキを作動させ、列車の安全性を大幅に強化します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電気牽引モーター市場を、電気エネルギーを牽引機械トルクに変換することにより、鉄道車両、道路走行用電気自動車、および一部の産業用輸送機器を直接推進する、工場生産されたすべての回転機械と定義する。本評価では、200 kW未満、200〜400 kW、400 kW超の出力クラスにおけるAC、DC、および永久磁石トポロジーにわたり、OEMおよびアフターマーケット向けに販売されたモーターを追跡する。

スコープ除外:固定速度産業用ドライブまたは回生発電機のみに使用されるモーターは対象外とする。

セグメンテーション概要

- タイプ別

- 交流(誘導、永久磁石同期、スイッチトリラクタンス)

- 直流(ブラシ付き、ブラシレスDC)

- 定格出力別

- 200kW未満

- 200〜400kW

- 400kW超

- 冷却タイプ別

- 空冷式

- 液冷式

- 自己換気式

- 電圧クラス別

- 1kV未満

- 1〜3kV

- 3kV超

- 用途別

- 鉄道

- 電気自動車

- 産業機械

- その他の用途(ドローン、eVTOL)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN諸国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

前提条件を精緻化するため、欧州の鉄道車両インテグレーター、中国のEVドライブラインエンジニア、および北米の交通機関調達担当者にインタビューを実施し、実際の使用サイクル、保証返品率、および予測プラットフォーム台数を調査した。これらの議論は、モデルを確定する前に稼働率係数および地域別ASPデルタのストレステストに役立てられた。

デスクリサーチ

国際鉄道連合(UIC)の車両電化統計、Eurostatの牽引機器貿易コード、および国際エネルギー機関(IEA)のEVストック見通しなど、公開されている時系列データを起点とし、導入ベースおよび交換需要プールの基準とした。主要モーターサプライヤーの年次報告書およびForm 10-Kは、用途別・電圧クラス別の出荷内訳を提供し、交通省の入札データベースは地域別価格帯を明らかにする。また、アナリストはD&B HooversおよびVolzaなどの輸出入トラッカーを通じて入手可能な税関申告書から出荷加重平均販売価格を抽出し、グローバルASPカーブの根拠とした。

SiCインバーター効率向上に関する査読済み学術誌、およびQuestelに登録された特許から補完的な知見を得ており、これらは将来の設計変化を示唆するものである。列挙されたソースはデスクリサーチの骨格を示すものであり、検証および文脈把握のために多数の追加データポイントが参照された。

市場規模の算定と予測

トップダウン構造では、鉄道車両キロメートル、EV生産台数、および産業用シャトル生産量をモーター導入台数に変換し、地域別ASPを乗じる。選択的なボトムアップ検証、サプライヤー収益の積み上げ、およびチャネル在庫監査により合計値を整合させる。主要変数には、高速鉄道路線の追加、BEV普及率、希土類酸化物スポット価格、平均モーター出力定格の変化、および冷却システム構成の変化が含まれる。シナリオ分析を伴う多変量回帰により各ドライバーを2030年まで予測し、ボトムアップ根拠の不足部分は専門家の検証を経た保守的な中間点推定値で補完する。

データ検証と更新サイクル

Mordorのアナリストはすべての草稿を独立した価格指数および生産トラッカーとの差異チェックにかけ、承認前に異常値をピアレビューにエスカレーションする。モデルは年次更新され、補助金改定などの重要事象が発生した場合には中間更新が実施される。最終的な公開前チェックにより、クライアントが最新の見解を受け取れるよう確保する。

MordorのElectric Traction Motorベースラインが最大の信頼を獲得する理由

公表数値がしばしば乖離するのは、提供者がアプリケーションミックス、通貨基準、および更新頻度を異なる形で選択するためである。フルチェーンのスコープを遵守し、数量と価格の両レバーを検証することで、Mordorは意思決定者が自信を持って引用できる均衡のとれた参照基準を提供する。

比較結果は、スコープの広さ、価格の現実性、および年次更新の規律が数値の乖離を生む要因であることを示している。すべてのエンドユースを捕捉し、現場情報と照合することで、Mordor Intelligenceは精査に耐える信頼性の高い透明なベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要乖離要因 |

|---|---|---|

| USD 15.87 B(2025年) | Mordor Intelligence | - |

| USD 12.57 B(2024年) | Global Consultancy A | BEVモーターのみに焦点を当て、鉄道および産業セグメントを除外 |

| USD 18.25 B(2024年) | Industry Association B | 積極的なPHEV普及率を適用し、希土類コスト上昇を限定的に考慮 |

| USD 15.36 B(2024年) | Trade Journal C | 一次検証なしに均一なグローバルASPに依存 |

比較結果は、スコープの広さ、価格の現実性、および年次更新の規律が数値の乖離を生む要因であることを示している。すべてのエンドユースを捕捉し、現場情報と照合することで、Mordor Intelligenceは精査に耐える信頼性の高い透明なベースラインを提供する。

レポートで回答される主要な質問

2031年までの電気牽引モーター市場の予測規模は?

市場は2031年までに263億3,000万米ドルに達すると予測されています。

牽引モーター内で最も急速に成長しているセグメントはどれですか?

電気自動車用途が2031年にかけて年平均成長率15.8%で最高の成長を示しています。

OEMが牽引モーター生産を内製化する理由は何ですか?

自動車メーカーは熱性能、ソフトウェア更新、コストをより厳密に管理することを望んでおり、これによりマージンが改善され、供給リスクが低減されます。

炭素国境調整メカニズムはサプライヤーにどのような影響を与えますか?

炭素国境調整メカニズムは欧州への輸入モーターコストを8〜12%引き上げ、関税を回避するための現地生産を促進しています。

高出力モーターでシェアを拡大している冷却方式はどれですか?

液冷、特に直接オイル冷却システムは、より高い熱負荷を効率的に処理できるため、年平均成長率11.3%で拡大しています。

最終更新日: