サウジアラビア型枠市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.08 十億米ドル |

| 市場規模 (2026) | 0.09 十億米ドル |

| 市場規模 (2031) | 0.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア型枠市場分析

サウジアラビア型枠市場の規模は、2025年に0.08 ビリオン 米ドル、2026年に0.09 ビリオン 米ドルと予測され、2031年までに0.11 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 4.10%で成長する見込みである。

この市場は、王国における建設セクター全体と密接に連動しており、契約受注、公共投資、および現場施工の変化が型枠需要を迅速に左右する。建設活動はビジョン2030支出によって引き続き支えられており、サウジアラビアは2026年5月に300.3 ビリオン サウジアラビア・リヤル(80.0 ビリオン 米ドル)のプロジェクト受注を記録し、2026年4月の建設業景況感指数は55.7に達し、王国全土における現場の持続的な勢いを示している。2026年度予算は実質国内総生産(GDP)成長率4.6%を見込んでいる。また、資本支出を1,620 ビリオン サウジアラビア・リヤル(432 ビリオン 米ドル)に設定しており、サウジアラビア型枠市場向けのインフラ、輸送、住宅、および都市開発工事を活発に維持している。パブリック・インベストメント・ファンドも2026年から2030年にかけてポートフォリオの80%を国内展開に振り向けており、ギガプロジェクトのパイプライン内でプロジェクトの順序が変化する中でも、住宅、物流、観光、スポーツ施設におけるコンクリート集約型開発を継続させている。同時に、プロジェクトの段階的実施と資材コストの圧力が成長を急激ではなく緩やかなものにとどめている。それでも、エクスポ2030、FIFAワールドカップインフラ、および都市鉄道へのシフトが、サウジアラビア型枠市場における高仕様システムへの需要を維持している。

主要レポートのポイント

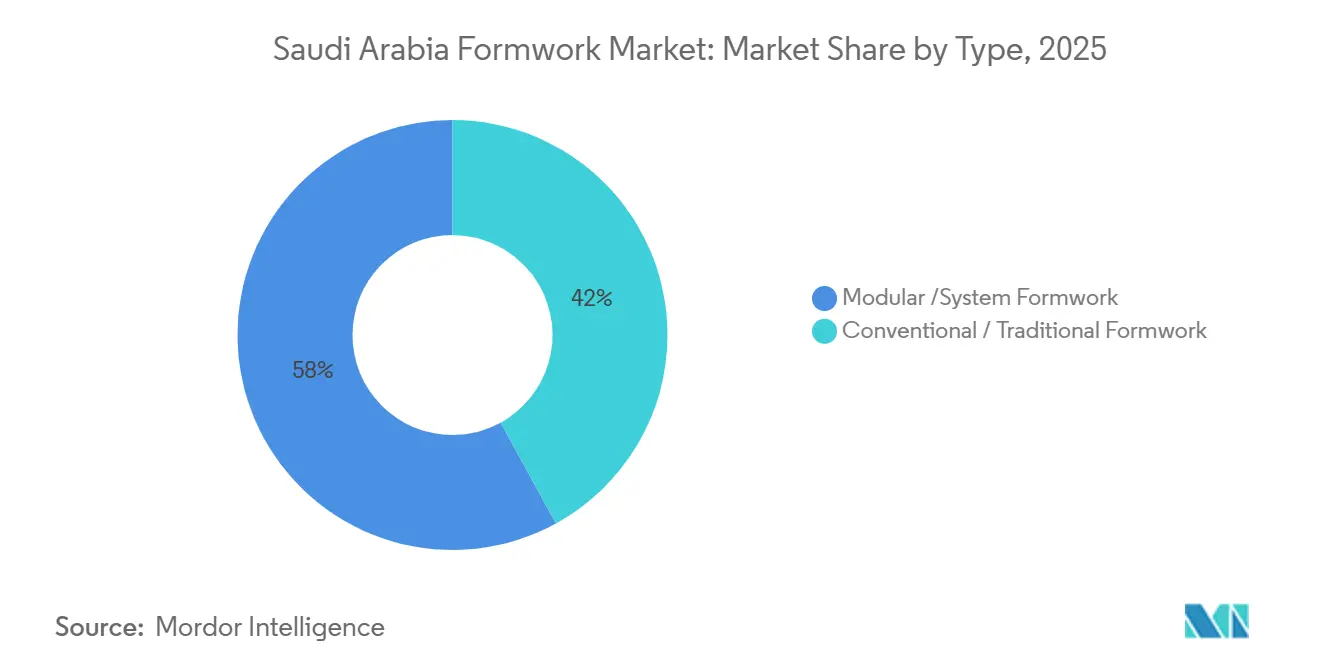

- タイプ別では、モジュール式/システム型枠が2025年のサウジアラビア型枠市場シェア収益の58%を占め、2031年まで4.42%のCAGRで拡大すると予測されています。

- 構成別では、固定式型枠が2025年に46%のシェアでトップとなり、クライミング式型枠は2031年まで最高のCAGR 4.56%を記録すると予測されています。

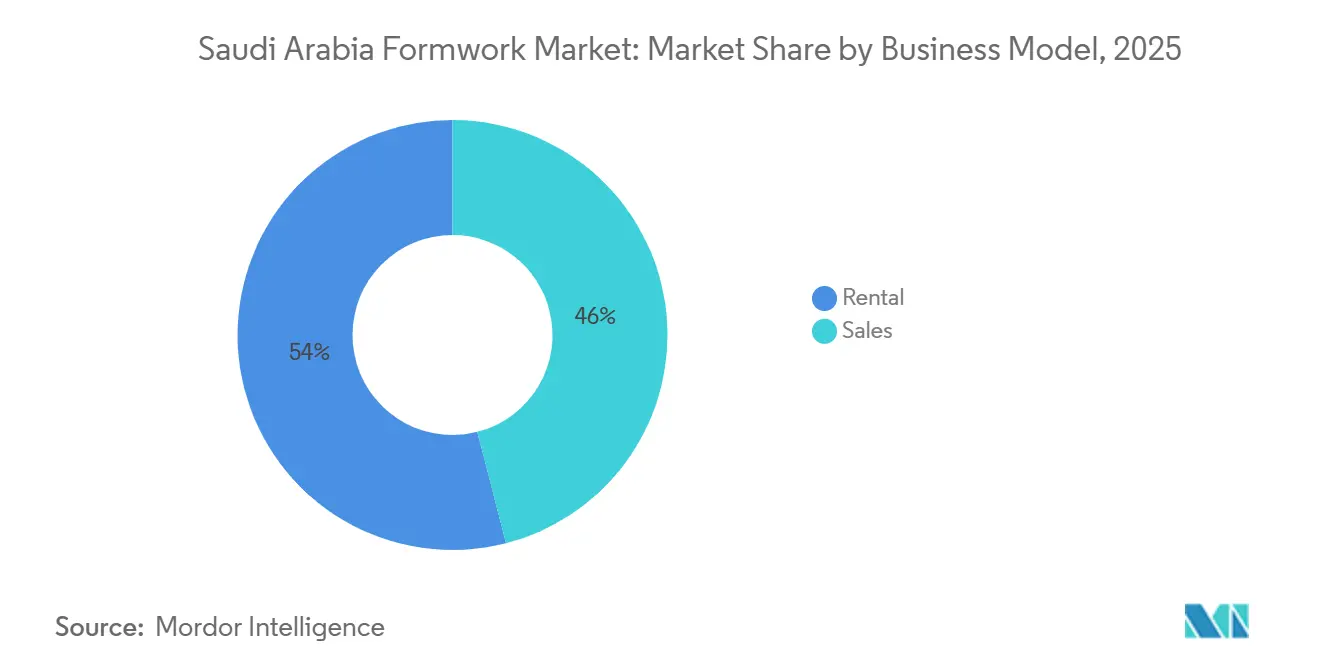

- ビジネスモデル別では、レンタルが2025年のサウジアラビア型枠市場シェアの54%を占め、レンタルはまた2031年まで最高の予測CAGR 4.98%を記録しています。

- セクター別では、インフラが2025年のサウジアラビア型枠市場規模の39%を占め、2031年まで最速のCAGR 5.00%で拡大しています。

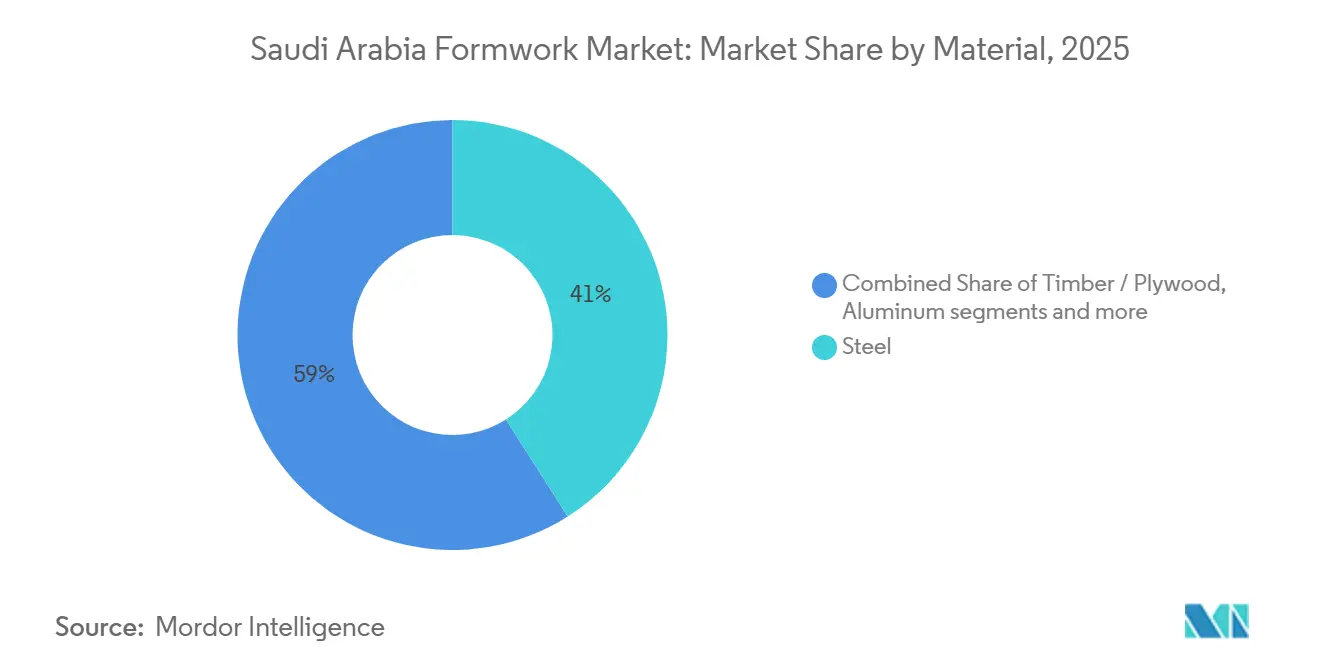

- 材料別では、鋼材が2025年に41%のシェアを獲得し、アルミニウムは2031年まで最速のCAGR 4.88%で成長すると予測されています。

- 都市別では、リヤドが2025年に市場の34%を占め、2031年まで最高のCAGR 5.10%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア型枠市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030メガプロジェクトが型枠需要を牽引 | +1.2% | リヤド、マッカ、東部州でより活発な活動を伴う全国規模 | 中期(2~4年) |

| リヤドの建設ブームが型枠の採用を加速 | +0.8% | リヤドが主要、グレーターマッカ地域への波及効果あり | 短期(2年以内) |

| 東部州の産業拡大が型枠需要を押し上げ | +0.5% | 東部州、特にジュバイル、ダンマーム、コバール | 中期(2~4年) |

| モジュール式/システム型枠への選好が市場成長を支援 | +0.5% | 全国規模 | 中期(2~4年) |

| 住宅および複合用途開発が型枠利用を増加 | +0.4% | リヤド、東部州、マッカ、マディーナ | 短期2年以内) |

| レンタルおよびサービスベースの調達が市場アクセスを拡大 | +0.3% | 全国規模、リヤドおよび東部州でより速い採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030メガプロジェクトが型枠需要を牽引

サウジアラビアの大規模開発パイプラインは、ギガプロジェクトプログラム内でプロジェクトの順序が変化しているにもかかわらず、サウジアラビア型枠市場の主要な需要基盤であり続けています。最も重要な変化は、NEOMの一部パッケージにおける活動の鈍化が、リヤド、マッカ、ディルイーヤ、キディーヤ、および交通工事での迅速な実施によって相殺されており、型枠需要は消滅するのではなくシフトしているという点です。PIFの2026年~2030年計画は国内展開を優先し、産業、観光、インフラプロジェクトへの資金供給を維持し、より広範なプロジェクトカテゴリーを通じてサウジアラビア型枠市場を支援しています。サウジアラビアはまた、2026年第1四半期に110 ビリオン 米ドルのプロジェクト受注を記録しており、パイプラインが少数の注目プロジェクトを超えて活発であり、請負業者が引き続き鉄筋コンクリート工事に向けて動員していることを示しています。ディルイーヤ・カンパニーの2025年上半期における187.5 ビリオン サウジアラビアリヤル(50 ビリオン 米ドル)の契約受注は、プレミアム上部構造活動の安定した流れをさらに加え、エンジニアリングシステム、クライミングソリューション、および専門現場サービスへの需要を支援しています。

リヤドの建設ブームが型枠の採用を加速

リヤドは、市内が現在王国内で最も幅広い公共、商業、住宅、インフラプロジェクトを抱えているため、サウジアラビア型枠市場の近期の方向性を形成しています。2026年3月、リヤドの建設契約は156 ビリオン サウジアラビアリヤル(42 ビリオン 米ドル)に達し、前月比457%増となり、病院、教育、レクリエーション、住宅、商業工事への広がりが単一の需要源への依存を低下させています。2026年度予算はリヤドメトロの拡張と幹線道路・環状軸線開発プログラムを軌道に乗せており、500キロメートル以上の新道路網が橋梁、擁壁、カルバート、および関連コンクリート工事を必要としています。ワディ・ラバン並行橋プロジェクトは、首都西側でのクライミングシステムおよび重荷重支持用途に対する複数年にわたる需要の別の明確な源を加えています。リヤドはまた、ヘキサゴン政府データセンタープロジェクトを含むデータセンター建設からの新たな需要を取り込んでおり、鉄筋コンクリートの金庫室と精密スラブは標準的な住宅工事よりも厳格な寸法管理を必要とします。

東部州の産業拡大が型枠需要を押し上げ

東部州は、産業・エネルギー建設を通じてサウジアラビア型枠市場を支援しており、これは標準的な建築工事よりも長い賃貸期間とより専門的な用途をもたらします。ジュバイルとヤンブーへの投資は2025年末までに1.5 トリリオン サウジアラビアリヤル(4,000 ビリオン 米ドル)を超え、ジュバイルのアミラル複合施設は予測期間の後半にコンクリート工事を延長する下流石油化学プロジェクトを解放すると期待されています。アラムコのiktvaプログラムは2025年までに累計90 ビリオン 米ドルを超える価値を持つ350件の活発な製造投資を支援しており、その現地化推進が基礎、産業用床、封じ込め構造物、および処理施設の建設需要を増加させています[1]Saudi Aramco、「アラムコはiktvaフォーラム&エキシビション2025において90 ビリオン 米ドル相当の145件の協定およびMoUに署名」、Saudi Aramco、korea.aramco.com 。TKE ALATの2026年6月のダンマームでの起工式は、この需要がメガ複合施設に限定されず、州内のより小規模だが安定した産業施設全体に広がっていることを示しています。ダンマームの鉄道接続工事は橋梁と回廊構造物を組み合わせており、サウジアラビア型枠市場を東部州の物流と産業拡大の両方に結びつけています。

モジュール式/システム型枠への選好が市場成長を支援

従来の木材型枠からエンジニアリングシステムへのシフトは、サウジアラビア型枠市場全体よりも速く進んでおり、請負業者が目新しさではなく生産性の理由でこれらの製品を選択していることを示しています。モジュール式およびシステムソリューションはサイクルタイムを短縮し、表面仕上げを改善し、後続の手直し量を削減します。これは、締め切りが厳しく複数現場での施工が一般的なプロジェクト環境において重要です。PERI Saudi Arabiaは住宅、ディルイーヤ、キディーヤ、NEOMに関連する工事全体で2024年の好調な業績を報告し、InSiteセメントセンサーなどのデジタル建設ツールを強調しており、システムセグメントがハードウェアだけを超えて進化していることを示しています。リヤドのアル・リマル・ヴィラプロジェクトは、請負業者が繰り返しレイアウトにアルミニウムシステムを採用する理由を示しており、軽量パネルとクレーン不要のハンドリングが厳しい納期スケジュールを持つ大規模住宅プログラムに適合しています。より多くの住宅および複合用途開発が活発な建設段階に移行するにつれ、システムセグメントはサウジアラビア型枠市場でシェアを拡大し続けるはずです。これは、スピード、仕上げ品質、サービス主導の調達と一致しているためです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロジェクトの段階的実施と遅延が需要の不確実性を生む | -0.4% | 全国規模、北西回廊で最も強い影響 | 短期(2年以内) |

| 材料・物流コストのインフレがプロジェクト予算を圧迫 | -0.3% | 全国規模、東部州の輸入回廊沿いでより高いエクスポージャー | 短期(2年以内) |

| 熟練労働力の制約が効率的な型枠設置を制限 | -0.2% | 全国規模、特にクライミング式およびスリップフォーム式用途 | 中期(2~4年) |

| 地理的需要集中がバランスのとれた市場成長を制限 | -0.1% | 周辺地域は依然として十分なサービスを受けておらず、リヤドと東部州が支配 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロジェクトの段階的実施と遅延が需要の不確実性を生む

プロジェクトの順序付けは、サプライヤーが現場活動が安定する前に大型パッケージを中心にフリート計画を構築することが多いため、サウジアラビア型枠市場の主要な制約であり続けています。2026年のWebuildのトロイエナ人工湖パッケージのキャンセルはリスクを明確に示しており、専門システムが早期にコミットされ、プロジェクトの範囲が変更されると未使用のまま残される可能性があります。ギガプロジェクトの受注はすでに2023年の346 ビリオン 米ドルから2025年11月まに85 ビリオン 米ドルに減速しており、フリート稼働率とサービス主導型枠サプライヤーの計画前提に圧力をかけています。それでも、エクスポ2030工事、メトロプロジェクト、スタジアム、空港構造物、地域交通リンクが依然として進行中であり、より高度なコンクリートシステムを必要としているため、需要プロファイルは王国全体で均等に低下しているわけではありません。その結果、標準的な土木工事では量の可視性が低下する可能性がある一方、プレミアム用途はサウジアラビア型枠市場で引き続き活発な市場となっています。

材料・物流コストのインフレがプロジェクト予算を圧迫

材料・物流コストは、エンジニアリングシステムが世界的な価格変動にさらされる鋼材とアルミニウム部品に大きく依存しているため、サウジアラビア型枠市場の第二の抑制要因であり続けています。サウジアラビアの建設活動は2026年3月・4月の地域的混乱を通じて継続しました。しかし、請負業者はその期間中に材料コストと手数料の上昇による圧力を依然として報告しており、所有フリートとレンタル代替経済の両方に影響を与えています。輸入アルミニウムパネルと精密鋼材要素は、特に積極的な建設段階中に輸送コストや納期が変化する場合、従来の木材ユーザーよりもシステムサプライヤーをより大きなリスクにさらします。東部州の産業基盤は、現地製造能力が深まるにつれて時間の経過とともに鋼材エクスポージャーを部分的に低減します。それでも、アルミニウムシステムはサウジアラビア型枠市場の大部分でより輸入依存度が高いままです。大規模な枠組み住宅契約もパネル調達における買い手集中を高め、小規模レンタル事業者に全国規模の請負業者よりも価格交渉力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュール式/システム型枠が構造的優位性を強化

モジュール式/システム型枠は2025年のサウジアラビア型枠市場シェアの58%を占め、明確な差をつけて最大のタイプセグメントとなりました。従来型/伝統的型枠は残りの42%を占め、遠隔地プロジェクト、不規則なデザイン、エンジニアリングシステムの物流を正当化しにくい工事において引き続き関連性を持っています。モジュール式/システム型枠はまた、2031年まで4.42%のCAGRで最高の成長を記録すると予測されており、主要セグメントがサウジアラビア型枠市場でさらにその地位を拡大していることを示しています。主な理由は大型現場でのスピードだけでなく、打設を標準化し、仕上げ作業を削減し、繰り返しレイアウト全体で予測可能な品質を支援する能力にもあります。これは、スケジュール管理がますます厳格になっている大量住宅と大型公共プロジェクトの両方において重要です。

モジュールシステムの経済性は、再利用率と迅速なターンアラウンドが請負業者とレンタルサプライヤーの両方のコスト可視性を向上させる繰り返しコンクリート工事において特に強力です。PERIのモノリシックアルミニウムシステムはリヤドの511戸アル・リマル・ヴィラプロジェクトで使用されており、軽量パネルがクレーンに継続的に依存することなく大規模住宅プログラムをどのように支援するかを示しています。同社の製品ポジショニングも表面品質と迅速なサイクルを強調しており、システム採用がサウジアラビア型枠市場全体よりも速く上昇している理由を説明するのに役立っています[2]PERI Saudi Arabia、「住宅建設向けPERIモノリシックソリューション」、PERI Saudi Arabia、peri.com.sa。従来のソリューションは、カスタム工事、二次地域現場、および再利用可能パネルの利点を制限する一回限りのジオメトリを持つプロジェクトにおいて依然として役割を持っています。時間の経過とともに、サウジアラビアのプロジェクトオーナーが施工スピード、仕上げの一貫性、サービス支援型供給により重点を置いているため、混合はエンジニアリングシステムに向けて傾き続ける可能性が高いです。

構成別:固定式型枠がリードしながらクライミングシステムが勢いを増す

固定式型枠は2025年に46%の最大シェアを保持し、住宅スラブ、壁打設、商業ポジウム、産業構造物全体での幅広い使用を反映しています。クライミング式型枠は2031年まで4.56%のCAGRで最も成長が速い構成であり、その成長はサウジアラビア型枠市場における高層コア、橋梁パイロン、スタジアム構造物、その他の垂直工事の増加を追跡しています。スリップフォーム式はより小さいままですが、連続打設を必要とするサイロ、シャフト、冷却塔、一部のインフラプロジェクトでの使用において耐久性があります。トンネル型枠は2025年に最小の構成セグメントであり続けていますが、将来の交通・公益事業工事が予測期間の後半にその役割を改善する可能性があります。構成の混合は、プロジェクトの複雑さが増すにつれて需要がより専門化されていることを示しています。

リヤドのアル・ラジヒ銀行本社タワーは、TMSがクライムベックス油圧クライミングシステムを鉄筋コンクリートコア壁全体に展開し、現地市場でクライミング技術が使用されている明確な例です。このケースは、高度なクライミングシステムが狭い範囲の旗艦ビルに限定されなくなったことを示しているため重要です。リヤドと東部州のインフラプログラムも、特にクレーン依存を減らす必要がある場合や垂直進捗を継続的に維持する必要がある場合に、クライミング式およびスリップフォーム式ソリューションのアドレス可能な基盤を拡大しています。構造コンクリート性能に関するコンプライアンス要件は、即興的なセットアップよりも定格および文書化されたシステムの使用をさらに支援しています。これにより、サウジアラビア型枠市場がより大規模で規制の厳しいプロジェクトにシフトするにつれて、エンジニアリング構成がより強力な地位を得ています。

ビジネスモデル別:レンタル経済が資本決定を再形成

レンタルは2025年のサウジアラビア型枠市場規模の54%を占め、2031年まで予測CAGR 4.98%で最も成長が速いビジネスモデルでもあります。販売は残りの46%を占め、長期的で繰り返しの多い住宅プログラムや安定した設計テンプレートを持つ請負業者に引き続き適しています。強力なレンタルポジションは、大型サウジアラビアプロジェクトがどのように資金調達・実施されるかを反映しており、請負業者はすべての工事で完全な所有コストを負担するよりも複数の現場にわたる柔軟性を必要とすることが多いです。れは、支払いサイクルが段階的で、契約期間が延長され、プロジェクトの順序が変わる可能性がある場合に特に当てはまります。そのような状況では、レンタルは資本を固定することなく、機器、エンジニアリングサポート、および再展開オプションへのアクセスを請負業者に提供します。

販売モデルは大量住宅において依然として明確な位置を占めています。2030年までの100,000戸の広範な目標の一環として、リヤドとダンマームで約4,500戸の住宅ユニットに対して中国企業に授与されたサウジアラビアの契約は、所有アルミニウム型枠が効率的に償却できる繰り返しレイアウトの種類を示しています。レンタルはサービスの幅が今やハードウェアの可用性と同様に重要であるため、より広いサウジアラビア型枠市場で引き続き強力です。PERI Saudi Arabiaの3拠点体制と35,000平方メートルの物流ヤードは、計画、配送、監督、プロジェクト間の資産移動がバンドルされているそのトレンドの背後にある運営モデルを示しています。AlBawaniの2026年5月における64 ビリオン サウジアラビアリヤル(17 ビリオン 米ドル)の融資協定も、大型プロジェクトポートフォリオが活発な間の柔軟な資本構造に対するより広い請負業者の選好を示しています。この資金調達の背景は、サウジアラビア型枠市場におけるレンタル主導の調達の継続的な拡大を支援しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

セクター別:インフラがリードしながら住宅が混合を再バランス

インフラは2025年のサウジアラビア型枠市場シェアの39%を占め、2031年まで最速のセクターCAGR 5.00%を記録すると予測されています。この二重のリーダーシップは、インフラが今日の最大の需要源であるだけでなく、予測期間を通じた増分成長の主要な方向性でもあることを示しています。2026年度予算はインフラと交通に350 ビリオン サウジアラビアリヤル(93 ビリオン 米ドル)を配分しており、道路、空港、鉄道、および関連コンクリート構造物が型枠サプライヤーにとって活発な状態を維持しています。アシール・ジャザーン高速道路の受注は、重荷重システム、橋梁工事、および関連擁壁構造物を支援する主要な複数年にわたる需要の流れを加えています。したがって、インフラは王国内のプロジェクトタイプのバランスが変化しても、サウジアラビア型枠市場のアンカーセグメントであり続けています。

住宅建設は2025年にインフラより小さいですが、住宅供給目標が依然として大きいため、需要の混合を再形成しています。サウジアラビアの住宅所有率は2025年末までに66.24%に達し、ビジョン2030の70%目標を下回っており、住宅プログラムが今後数年間にわたってアルミニウムおよびモジュールシステムを吸収し続けることを示しています。商業需要は、ディルイーヤのSAMoCAプロジェクトを含むオフィス、ホスピタリティ、文化工事全体で安定しており、建築品質が精密型枠の必要性を強調しています。産業・物流工事もダンマームのTKE ALATの施設などのプロジェクトが専門鋼材型枠ニーズを加えることで、東部州でより重要になっています。このより広いセクターの混合は、ウジアラビア型枠市場に純粋なギガプロジェクトの話が示唆するよりもバランスのとれた需要基盤を与えています。

材料別:鋼材がシェアを維持しながらアルミニウムが加速

鋼材は2025年に41%のシェアを保持し、サウジアラビア型枠市場で最大の材料セグメントとなりました。その地位は、インフラ、産業建設、および重量よりも高い荷重定格、耐久性、重いコンクリート圧力が重要な工事での強力な使用を反映しています。アルミニウムは最も成長が速い材料セグメントであり、2031年まで4.88%のCAGRで拡大すると予測されています。その成長は、軽量システムがより速いサイクルとより簡単なハンドリングを支援する住宅、繰り返しの間取り、プロジェクト環境に結びついています。したがって、材料の分割は2つの異なる需要センターを反映しており、鋼材は重い土木・産業工事により結びついており、アルミニウムは住宅およびシステムベースの建設により結びついています。

スケールオンにおけるPERIのモノリシックソリューションは、同社がより速い建設サイクル、軽量パネル、および下流の現場作業を削減する仕上げ品質のためにそれを市場に出しているため、アルミニウムが勢いを増している理由を説明するのに役立っています。木材/合板は、逆物流がエンジニアリングシステムの経済性を損なう可能性がある不規則なジオメトリ、一回限りのセクション、および小規模地域工事において、サウジアラビア型枠市場で実用的な役割を依然として果たしています。プラスチックとガラス繊維はニッチなままであり、主にプレキャストやトンネル関連用途などの特殊環境で関連しています。複合材料とハイブリッドシステムはまだ小さいですが、持続可能性とライフサイクルの考慮事項が公共プロジェクトの調達議論に入るにつれてより目立つようになっています。それでも、材料の階層は明確であり、鋼材が今日リードし、アルミニウムがサウジアラビア型枠市場全体で最も速く地位を獲得しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

地理的分析

リヤドは2025年に34%のシェアを保持し、2031年まで最速の都市レベルCAGR 5.1%を記録すると予測されており、サウジアラビア型枠市場の中心であり続けています。2026年3月、首都の建設契約は156 ビリオン サウジアラビアリヤル(42 ビリオン 米ドル)に達し、プロジェクトカテゴリーの範囲は単一の開発タイプへの集中ではなく幅広い需要を示しています。市内のパイプラインには、エクスポ2030の準備、メトロ拡張、道路・環状軸線工事、主要橋梁建設が含まれており、これらすべてが固定式、クライミング式、専門支持システムへの需要を支援しています。住宅も強力な支持基盤であり続けており、住宅ストックは2030年までに330万戸を超えると予想され、市内でアルミニウムおよびモジュール需要が活発に維持されています。ヘキサゴンデータセンターなどの新しいプロジェクトタイプは、標準的な住宅・小売構造物とは異なる精密コンクリート工事を必要とするため、リヤドのサウジアラビア型枠市場に別の層を加えています。

東部州は第二の需要センターであり、リヤドよりも産業的な性格を持っています。ジュバイルとヤンブーへの投資は2025年末までに1.5 トリリオン サウジアラビアリヤル(4,000 ビリオン 米ドル)を超え、エネルギー、製造、下流石油化学全体で重いコンクリート工事が活発に維持されています。アラムコのiktva連動製造拡大とダンマーム鉄道接続プロジェクトは、基礎、産業用床、橋梁要素、封じ込め構造物への持続的な需要を加えています。これにより、サウジアラビア型枠市場に住宅サイクルへのエクスポージャーが少なく、産業建設により結びついた強力な第二の需要の柱が生まれています。

マッカとマディーナは、巡礼、ホスピタリティ、および関連アクセスインフラに結びついた別のクラスターを形成しています。2026年度予算には巡礼アクセス改善、ミーカート開発、マッカの都市工事への支出が含まれており、擁壁、高架構造物、交通関連コンクリート工事を支援しています。キング・サルマン・ゲートプロジェクトはマッカに高仕様需要の別の層を加え、マディーナは修復と宗教観光に関連した建設からの支援を受けてより小さく断続的なままです。サウジアラビアその他地域は2025年に依然として最小のクラスターですが、アシール・ジャザーン高速道路などの主要地域プロジェクトは需要が地理的に広がっており、予測期間の後半にサウジアラビア型枠市場を適度に再バランスさせる可能性があることを示しています。

競合環境

サウジアラビア型枠市場は断片化しており、国際的なシステムプロバイダーが幅広い現地レンタル会社、製造業者、地域サービス会社と競合しています。競争が王国全体の住宅、商業、産業、インフラプロジェクト全体に広がっているため、単一のサプライヤーが支配的な市場ポジションを持っていません。国際企業はエンジニアリングシステム、技術サポート、デジタル建設ツール、プロジェクトエンジニアリングによって差別化し、現地企業は価格設定、より速い動員、地域プレゼンス、請負業者との緊密な関係によって競合しています。これにより、グローバルおよび国内サプライヤーの両方がサウジアラビア型枠市場全体で異なるプロジェクト要件に対応する競争環境が生まれています。

PERI Saudi Arabiaは、支店ネットワーク、35,000平方メートルの物流ヤード、KAFD、カイダ・ジェッダ、ハラマイン高速鉄道、ディルイーヤ、キディーヤにわたるプロジェクト経験を通じて、主要なエンジニアリングシステムプロバイダーの一つであり続けています。しかし、同社は市場を支配するのではなく、いくつかの国際的および国内の競合他社と並んで事業を展開しています。MFS Aluminium Formwork Systemsはリヤド、ジェッダ、ダンマームで特に繰り返しの住宅建設において強力なプレゼンスを確立しており、TMS Saudi Arabiaはリヤドのアル・ラジヒ銀行本社タワーで使用されたクライムベックス油圧クライミングプラットフォームなどのシステムを通じて専門用途での地位を強化しています。これらの例は、サプライヤーが専門システム、技術的専門知識、または強力なプロジェクト実行能力を提供することで競争に成功できることを示しています。

競争はまた、地理的カバレッジと現地化されたサービス能力によって形成されています。アブハ、タイフ、ヤンブー、タブークなどの二次都市は、迅速に対応し、より強力な地域サポートネットワークを構築できるサプライヤーに引き続き機会を提供しています。同時に、iktva連動調達への重点の高まりは、サプライヤーが王国内の製造、調達、サービス能力を拡大することを促しています。認定システムプロバイダーは、複雑なプロジェクトでのコンプライアンス、エンジニアリング文書、および実証済みのパフォーマンスから引き続き恩恵を受けており、地域事業者は柔軟性、現地市場知識、および迅速な顧客サポートを通じて競争力を維持しています。その結果、サウジアラビア型枠市場は断片化したままであり、競争は少数の支配的なサプライヤーによってではなく、サービス品質、技術能力、地理的リーチ、プロジェクト実行によって推進されると予想されています。

サウジアラビア型枠産業リーダー

PERI Saudi Arabia Ltd.

Manar Al Omran

Al Najm Al Thaqib Scaffolding Company

Najd Scaffolding and Formwork

Alrowad Scaffolding

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:TKE ALAT(TKエレベーター・アラット合弁会社)がダンマーム第三工業都市において2億8,500万サウジアラビアリヤル(7,600万米ドル)のエレベーター・エスカレーター製造施設の起工式を行い、2027年末までの完成を予定しています。この施設は40,000平方メートル以上に及び、東部州の先進製造建設に関連した産業コンクリート型枠需要を生み出しています。

- 2026年6月:サウジアラビア鉄道がダンマーム第二工業都市鉄道接続プロジェクトの契約をOHLアラビアとハッサン・アラム建設に授与しました。これには265メートルの高速道路橋と118メートルのアラムコパイプライン回廊横断が含まれており、橋脚と橋台建設に専門的なクライミング式またはスリップフォーム式型枠を必要とします。

- 2026年5月:サウジアラビアは建設契約受注で300.3 ビリオン サウジアラビアリヤル(80 ビリオン 米ドル)を記録し、2026年の月間最高額となりました。主要な受注には180 ビリオン サウジアラビアリヤル(48 ビリオン 米ドル)のアシール・ジャザーン高速道路、リヤドのフザム・ヌール住宅地区、およびリヤドと東部州にわたるいくつかの追加プロジェクトが含まれています。

サウジアラビア型枠市場レポートの範囲

サウジアラビア型枠市場は、タイプ別(従来型/伝統的、モジュール式/システム型枠)、構成別(固定式、クライミング式、スリップフォーム式、トンネル式)、ビジネスモデル別(販売、レンタル)、セクター別(住宅、その他)、材料別(木材/合板、鋼材、アルミニウム、その他)、都市別(リヤド、東部州、マッカ、マディーナ、サウジアラビアその他地域)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 従来型/伝統的 |

| モジュール式/システム型枠 |

| 固定式 |

| クライミング式 |

| スリップフォーム式 |

| トンネル式 |

| 販売 |

| レンタル |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| 木材/合板 |

| 鋼材 |

| アルミニウム |

| プラスチック/ガラス繊維 |

| その他 |

| リヤド |

| 東部州 |

| マッカ |

| マディーナ |

| サウジアラビアその他地域 |

| タイプ別 | 従来型/伝統的 |

| モジュール式/システム型枠 | |

| 構成別 | 固定式 |

| クライミング式 | |

| スリップフォーム式 | |

| トンネル式 | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 材料別 | 木材/合板 |

| 鋼材 | |

| アルミニウム | |

| プラスチック/ガラス繊維 | |

| その他 | |

| 都市別 | リヤド |

| 東部州 | |

| マッカ | |

| マディーナ | |

| サウジアラビアその他地域 |

レポートで回答される主要な質問

サウジアラビア型枠市場の現在の規模はどのくらいですか?

サウジアラビア型枠市場は2026年に0.091 ビリオン 米ドルに達し、CAGR 4.10%で2031年までに0.110 ビリオン 米ドルに達すると予測される。

サウジアラビアの型枠需要においてタイプ別でリードしているセグメントはどれですか?

モジュール式/システム型枠は2025年に58%のシェアでタイプ別のリードを占め、2031年まで最も成長が速いタイプセグメントでもあります。

レンタルがサウジアラビアの型枠調達において主要なビジネスモデルである理由は何ですか?

レンタルは2025年に54%のシェアを保持しており、請負業者が初期資本使用の削減、より良いキャッシュフローの柔軟性、および複数のプロジェクトにわたるエンジニアリングサポートへのアクセスを好むためです。

サウジアラビアにおける型枠の最も強い需要を牽引しているエンドユースセクターはどれですか?

インフラは2025年に39%のシェアでリードし、道路、鉄道、空港、都市工事に支えられて2031年まで最速のCAGR 5.00%で成長すると予測されています。

サウジアラビアにおける型枠システムの主要な需要センターとなっている都市はどこですか?

リヤドは2025年に34%のシェアを保持し、エクスポ2030、メトロ、道路、住宅、大型市民プロジェクトにより2031年まで最速の都市CAGR 5.10%を記録すると予想されています。

最終更新日: