Taille et Part du Marché des Coffrages en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.08 Milliards de dollars |

| Taille du Marché (2026) | 0.09 Milliards de dollars |

| Taille du Marché (2031) | 0.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Coffrages en Arabie Saoudite par Mordor Intelligence

La taille du marché du coffrage en Arabie Saoudite est projetée à 0,08 milliard USD en 2025, 0,09 milliard USD en 2026, et devrait atteindre 0,11 milliard USD d'ici 2031, avec un CAGR de 4,10 % de 2026 à 2031.

Le marché reste étroitement lié au secteur de la construction au sens large dans le Royaume, où les variations dans l'attribution des contrats, l'investissement public et l'exécution des chantiers stimulent très rapidement la demande de coffrage. L'activité de construction est toujours soutenue par les dépenses liées à Vision 2030, l'Arabie Saoudite ayant enregistré 30,03 milliards SAR (8,0 milliards USD) d'attributions de projets en mai 2026 et l'Indice de Confiance des Entreprises de Construction atteignant 55,7 en avril 2026, ce qui indique un élan soutenu sur les chantiers à travers le Royaume. Le budget de l'exercice 2026 prévoit une croissance réelle du Produit Intérieur Brut (PIB) de 4,6 %. Il fixe les dépenses d'investissement à 162 milliards SAR (43,2 milliards USD), ce qui maintient les travaux d'infrastructure, de transport, de logement et de développement urbain actifs pour le marché du coffrage en Arabie Saoudite. Le Fonds d'Investissement Public oriente également 80 % de son portefeuille vers un déploiement domestique sur la période 2026-2030, maintenant le dynamisme des développements à forte intensité de béton dans les secteurs du logement, de la logistique, du tourisme et des équipements sportifs, même si le séquençage des projets évolue au sein du pipeline des gigaprojets. Dans le même temps, le phasage des projets et les pressions sur les coûts des matériaux maintiennent une croissance mesurée plutôt que marquée. Néanmoins, le virage vers l'Expo 2030, les infrastructures de la Coupe du Monde de la FIFA et le rail urbain préserve la demande pour des systèmes de plus haute spécification sur le marché du coffrage en Arabie Saoudite.

Points Clés du Rapport

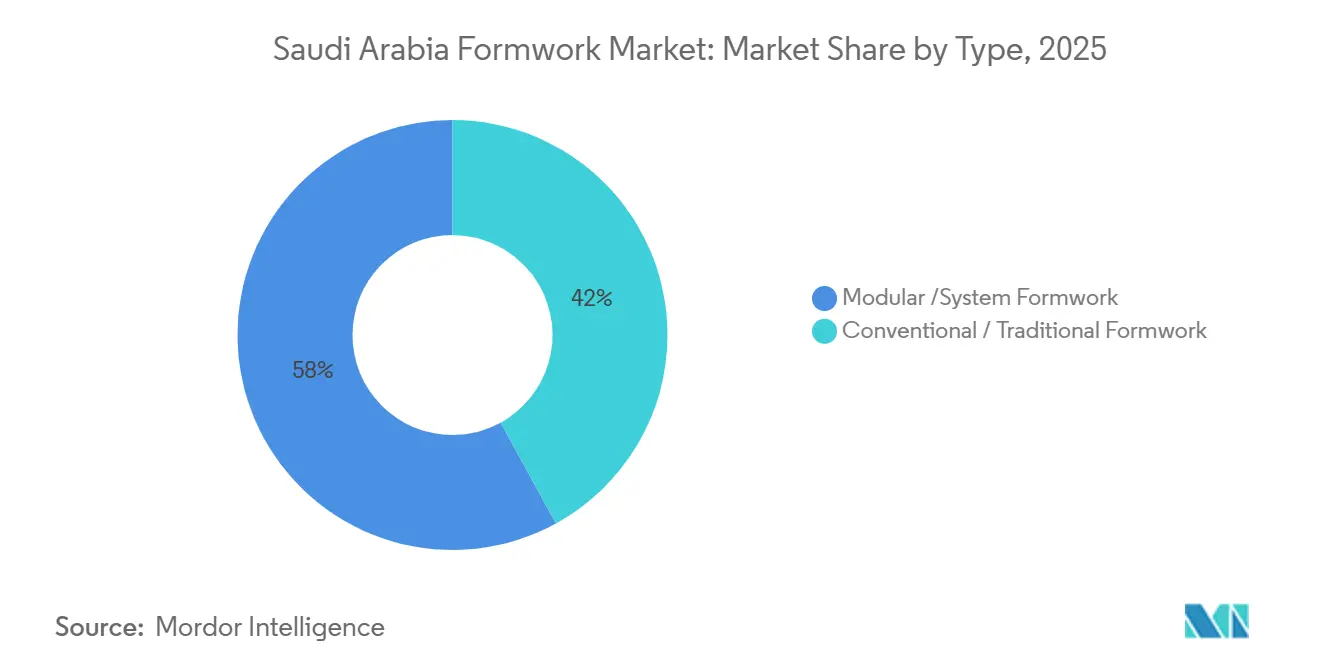

- Par type, le coffrage modulaire / système représentait 58 % du chiffre d'affaires de la part de marché des coffrages en Arabie Saoudite en 2025 et devrait se développer à un CAGR de 4,42 % jusqu'en 2031.

- Par configuration, le coffrage statique était en tête avec une part de 46 % en 2025, tandis que le coffrage grimpant devrait enregistrer le CAGR le plus élevé à 4,56 % jusqu'en 2031.

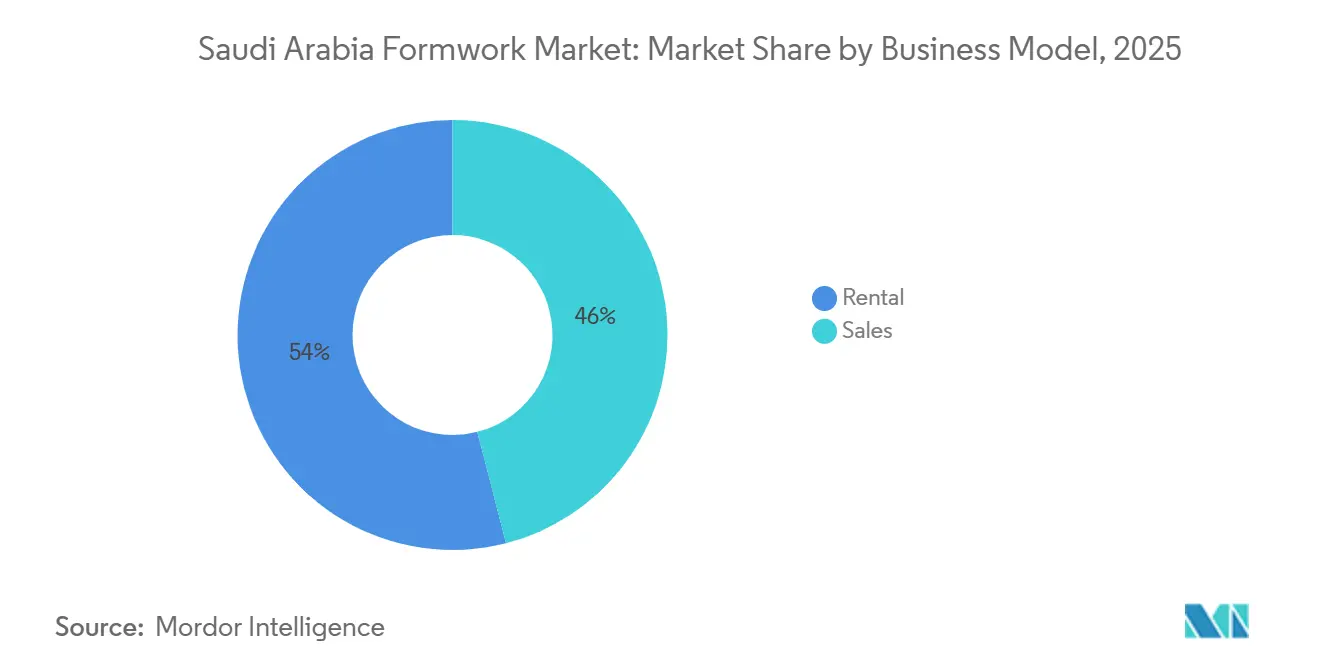

- Par modèle commercial, la location détenait 54 % de la part de marché des coffrages en Arabie Saoudite en 2025, tandis que la location affichait également le CAGR prévisionnel le plus élevé à 4,98 % jusqu'en 2031.

- Par secteur, l'infrastructure représentait 39 % de la taille du marché des coffrages en Arabie Saoudite en 2025, et progresse également au CAGR le plus rapide de 5,00 % jusqu'en 2031.

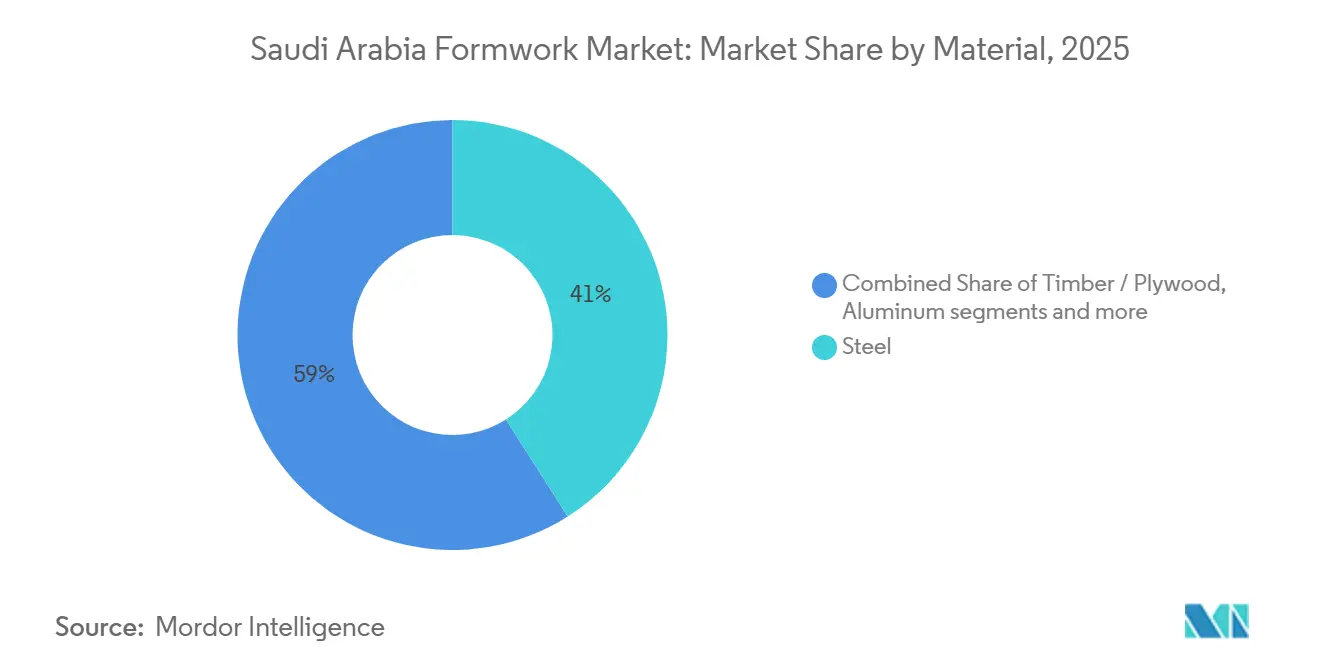

- Par matériau, l'acier captait une part de 41 % en 2025, tandis que l'aluminium devrait croître le plus rapidement à un CAGR de 4,88 % jusqu'en 2031.

- Par ville, Riyad représentait 34 % du marché en 2025 et devrait également se développer au CAGR le plus élevé de 5,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Coffrages en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Méga-Projets de la Vision 2030 Stimulent la Demande de Coffrages | +1.2% | National, avec une activité plus forte à Riyad, La Mecque et la Province Orientale | Moyen terme (2-4 ans) |

| Le Boom de la Construction à Riyad Accélère l'Adoption des Coffrages | +0.8% | Riyad en priorité, avec des retombées dans la Grande Région de La Mecque | Court terme (≤ 2 ans) |

| L'Expansion Industrielle de la Province Orientale Stimule les Besoins en Coffrages | +0.5% | Province Orientale, notamment Jubail, Dammam et Khobar | Moyen terme (2-4 ans) |

| La Préférence pour le Coffrage Modulaire / Système Soutient la Croissance du Marché | +0.5% | National | Moyen terme (2-4 ans) |

| Les Développements Résidentiels et à Usage Mixte Augmentent l'Utilisation des Coffrages | +0.4% | Riyad, Province Orientale, La Mecque et Médine | Court terme (≤ 2 ans) |

| La Procurement par Location et Services Élargit l'Accessibilité du Marché | +0.3% | National, avec une adoption plus rapide à Riyad et dans la Province Orientale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Méga-Projets de la Vision 2030 Stimulent la Demande de Coffrages

Le vaste pipeline de développement de l'Arabie Saoudite reste la principale base de demande pour le marché des coffrages en Arabie Saoudite, même si le séquençage des projets évolue au sein du programme de méga-projets. Le changement le plus important est que le ralentissement de l'activité dans certains lots NEOM est compensé par une exécution plus rapide à Riyad, La Mecque, Diriyah, Qiddiya et les travaux de transport, de sorte que la demande de coffrages se déplace plutôt qu'elle ne disparaît. Le plan 2026-2030 du FIP donne la priorité au déploiement national, maintenant les projets industriels, touristiques et d'infrastructure financés et soutenant le marché des coffrages en Arabie Saoudite à travers un ensemble plus large de catégories de projets. L'Arabie Saoudite a également enregistré 11 milliards USD d'attributions de projets au premier trimestre 2026, indiquant que le pipeline reste actif au-delà de quelques projets phares et que les entrepreneurs mobilisent toujours pour des travaux en béton armé. Les 18,75 milliards SAR (5 milliards USD) d'attributions de contrats de Diriyah Company au premier semestre 2025 ajoutent un flux régulier supplémentaire d'activité de superstructure haut de gamme, soutenant la demande pour des systèmes d'ingénierie, des solutions grimpantes et des services spécialisés sur site.

Le Boom de la Construction à Riyad Accélère l'Adoption des Coffrages

Riyad façonne la direction à court terme du marché des coffrages en Arabie Saoudite car la ville porte désormais le mélange le plus large de projets publics, commerciaux, résidentiels et d'infrastructure du Royaume. En mars 2026, les contrats de construction à Riyad ont atteint 15,6 milliards SAR (4,2 milliards USD), en hausse de 457 % par rapport au mois précédent, et la diversification entre hôpitaux, éducation, loisirs, logement et travaux commerciaux réduit la dépendance à un seul flux de demande. Le budget de l'exercice 2026 maintient l'expansion du Métro de Riyad et le Programme de Développement des Routes Principales et des Axes Annulaires sur la bonne voie, avec plus de 500 kilomètres de nouveau réseau routier nécessitant des ponts, des structures de soutènement, des dalots et des travaux en béton associés. Le projet de pont parallèle de Wadi Laban ajoute une autre source visible de demande pluriannuelle pour les systèmes grimpants et les applications de support lourd sur le côté ouest de la capitale. Riyad génère également une nouvelle demande liée à la construction de centres de données, notamment le projet de centre de données gouvernemental Hexagon, où les voûtes en béton armé et les dalles de précision exigent un contrôle dimensionnel plus strict que les chantiers résidentiels standard.

L'Expansion Industrielle de la Province Orientale Stimule les Besoins en Coffrages

La Province Orientale soutient le marché des coffrages en Arabie Saoudite à travers la construction industrielle et énergétique, qui crée des périodes de location plus longues et des applications plus spécialisées que les travaux de bâtiment standard. Les investissements à Jubail et Yanbu ont dépassé 1 500 milliards SAR (400 milliards USD) fin 2025, et le complexe Amiral à Jubail devrait débloquer des projets pétrochimiques en aval qui prolongent les travaux en béton jusqu'aux dernières années de la période de prévision. Le programme iktva d'Aramco avait déjà soutenu 350 investissements manufacturiers actifs d'une valeur cumulée de plus de 9 milliards USD d'ici 2025, et cette dynamique de localisation accroît la demande de construction pour les bases, les planchers industriels, les structures de confinement et les installations de traitement[1]Saudi Aramco, "Aramco Signs 145 Agreements and MoUs Worth USD 9bn at iktva Forum & Exhibition 2025," Saudi Aramco, korea.aramco.com . Le lancement des travaux de TKE ALAT en juin 2026 à Dammam montre que cette demande ne se limite pas aux méga-complexes et s'étend désormais à des installations industrielles plus petites mais régulières dans la province. Les travaux de connexion ferroviaire à Dammam ajoutent des structures de ponts et de corridors à l'ensemble, ce qui maintient le marché des coffrages en Arabie Saoudite lié à la fois à l'expansion logistique et industrielle dans la Province Orientale.

La Préférence pour le Coffrage Modulaire / Système Soutient la Croissance du Marché

Le passage du coffrage en bois conventionnel aux systèmes d'ingénierie progresse plus vite que l'ensemble du marché des coffrages en Arabie Saoudite, ce qui montre que les entrepreneurs choisissent ces produits pour des raisons de productivité plutôt que par effet de mode. Les solutions modulaires et à système réduisent les délais de cycle, améliorent la qualité de surface et diminuent la quantité de reprises ultérieures, ce qui est important dans un environnement de projet où les délais sont serrés et l'exécution multi-sites est courante. PERI Saudi Arabia a rapporté de solides performances en 2024 dans le logement, Diriyah, Qiddiya et les travaux liés à NEOM, et a mis en avant des outils de construction numérique tels que le capteur de ciment InSite, ce qui montre comment le segment des systèmes évolue au-delà du seul matériel. Le projet de villas Al Rimal à Riyad illustre pourquoi les entrepreneurs adoptent des systèmes en aluminium pour les plans répétitifs, car des panneaux plus légers et une manutention sans grue s'adaptent aux grands programmes de logement avec des calendriers de livraison serrés. À mesure que davantage de développements résidentiels et à usage mixte entrent en phase de construction active, le segment des systèmes devrait continuer à gagner des parts dans le marché des coffrages en Arabie Saoudite car il s'aligne sur la rapidité, la qualité de finition et la procurement axée sur les services.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Phasage et les Retards des Projets Créent une Incertitude sur la Demande | -0.4% | National, avec l'effet le plus fort dans le couloir nord-ouest | Court terme (≤ 2 ans) |

| L'Inflation des Coûts des Matériaux et de la Logistique Pèse sur les Budgets des Projets | -0.3% | National, avec une exposition plus élevée le long des couloirs d'importation dans la Province Orientale | Court terme (≤ 2 ans) |

| Les Contraintes de Main-d'Œuvre Qualifiée Limitent l'Installation Efficace des Coffrages | -0.2% | National, notamment dans les applications grimpantes et glissantes | Moyen terme (2-4 ans) |

| La Concentration Géographique de la Demande Restreint une Croissance Équilibrée du Marché | -0.1% | Les régions périphériques restent sous-desservies, tandis que Riyad et la Province Orientale dominent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Phasage et les Retards des Projets Créent une Incertitude sur la Demande

Le séquençage des projets reste la principale contrainte sur le marché des coffrages en Arabie Saoudite car les fournisseurs construisent souvent des plans de flotte autour de grands lots bien avant que l'activité sur site ne se stabilise. L'annulation du lot du lac artificiel de Trojena par Webuild en 2026 illustre clairement le risque, car des systèmes spécialisés peuvent être engagés tôt puis rester sous-utilisés lorsque la portée du projet change. Les attributions de méga-projets avaient déjà ralenti de 34,6 milliards USD en 2023 à 8,5 milliards USD jusqu'en novembre 2025, exerçant une pression sur l'utilisation des flottes et les hypothèses de planification des fournisseurs de coffrages axés sur les services. Même ainsi, le profil de la demande ne baisse pas uniformément à travers le Royaume, car les travaux de l'Expo 2030, les projets de métro, les stades, les structures aéroportuaires et les liaisons de transport régionales avancent toujours et nécessitent des systèmes de béton plus avancés. Il en résulte un marché où la visibilité des volumes peut s'affaiblir pour les travaux de génie civil standard, tandis que les applications haut de gamme restent actives sur le marché des coffrages en Arabie Saoudite

L'Inflation des Coûts des Matériaux et de la Logistique Pèse sur les Budgets des Projets

Les coûts des matériaux et de la logistique restent une deuxième contrainte sur le marché des coffrages en Arabie Saoudite car les systèmes d'ingénierie dépendent fortement de composants en acier et en aluminium exposés aux fluctuations mondiales des prix. L'activité de construction saoudienne s'est poursuivie malgré les perturbations régionales de mars et avril 2026. Cependant, les entrepreneurs ont tout de même signalé des pressions dues à la hausse des coûts des matériaux et des frais durant cette période, affectant à la fois les flottes propres et l'économie de remplacement en location. Les panneaux en aluminium importés et les éléments en acier de précision rendent les fournisseurs de systèmes plus exposés que les utilisateurs de bois conventionnel, notamment lorsque les coûts de fret ou les délais de livraison changent pendant les phases de construction actives. La base industrielle de la Province Orientale réduit partiellement l'exposition à l'acier au fil du temps à mesure que la capacité de fabrication locale s'approfondit. Néanmoins, les systèmes en aluminium restent plus dépendants des importations dans une grande partie du marché des coffrages en Arabie Saoudite. Les grands contrats de logement en cadre augmentent également la concentration des acheteurs dans la procurement de panneaux, laissant les petits opérateurs de location avec moins de levier tarifaire que les entrepreneurs à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Coffrage Modulaire / Système Consolide sa Dominance Structurelle

Le coffrage modulaire / système détenait 58 % de la part de marché des coffrages en Arabie Saoudite en 2025, ce qui en fait le plus grand segment par type avec une marge nette. Le coffrage conventionnel / traditionnel représentait les 42 % restants et restait pertinent pour les projets éloignés, les conceptions irrégulières et les travaux où la logistique des systèmes d'ingénierie était plus difficile à justifier. Le coffrage modulaire / système devrait également afficher la croissance la plus élevée à un CAGR de 4,42 % jusqu'en 2031, indiquant que le segment leader élargit encore davantage sa position sur le marché des coffrages en Arabie Saoudite. La raison principale n'est pas seulement la rapidité sur les grands chantiers, mais aussi la capacité à standardiser les coulées, à réduire les travaux de finition et à soutenir une qualité prévisible sur des plans répétitifs. Cela est important tant dans le logement à grand volume que dans les grands projets publics, où le contrôle des délais devient de plus en plus strict.

L'économie des systèmes modulaires est particulièrement forte dans les travaux en béton répétitifs, où les taux de réutilisation et une rotation plus rapide améliorent la visibilité des coûts tant pour les entrepreneurs que pour les fournisseurs de location. Le système monolithique en aluminium de PERI a été utilisé dans le projet de 511 villas Al Rimal à Riyad, démontrant comment des panneaux légers soutiennent les grands programmes de logement sans recourir en permanence aux grues. Le positionnement produit de l'entreprise met également l'accent sur la qualité de surface et des cycles plus rapides, ce qui explique en partie pourquoi l'adoption des systèmes progresse plus vite que l'ensemble du marché des coffrages en Arabie Saoudite[2]PERI Saudi Arabia, "PERI Monolithic Solution for Residential Construction," PERI Saudi Arabia, peri.com.sa. Les solutions conventionnelles ont encore leur place dans les travaux sur mesure, les sites régionaux secondaires et les projets où la géométrie unique limite les avantages des panneaux réutilisables. Au fil du temps, le mix devrait continuer à s'orienter vers les systèmes d'ingénierie car les maîtres d'ouvrage saoudiens accordent davantage d'importance à la rapidité d'exécution, à la cohérence des finitions et à l'approvisionnement avec support de service.

Par Configuration : Le Coffrage Statique en Tête Tandis que les Systèmes Grimpants Gagnent en Dynamisme

Le coffrage statique détenait la plus grande part à 46 % en 2025, reflétant son utilisation répandue dans les dalles résidentielles, les coulées de murs, les podiums commerciaux et les structures industrielles. Le coffrage grimpant est la configuration à la croissance la plus rapide avec un CAGR de 4,56 % jusqu'en 2031, et cette croissance suit l'essor des noyaux de grande hauteur, des pylônes de ponts, des structures de stades et d'autres travaux verticaux sur le marché des coffrages en Arabie Saoudite. Le coffrage glissant reste plus petit mais est durable pour une utilisation dans les silos, les puits, les tours de refroidissement et certains projets d'infrastructure nécessitant des coulées continues. Le coffrage tunnel reste le plus petit segment de configuration en 2025, bien que les futurs travaux de transport et de services publics pourraient améliorer son rôle plus tard dans la période de prévision. Le mix de configurations montre que la demande devient plus spécialisée à mesure que la complexité des projets augmente.

La Tour du Siège Social de la Banque Al Rajhi à Riyad est un exemple clair de la technologie grimpante utilisée sur le marché local, TMS déployant son système de coffrage grimpant hydraulique Climbex sur les murs du noyau en béton armé. Ce cas est important car il montre que les systèmes grimpants avancés ne sont plus limités à un ensemble restreint de bâtiments phares. Les programmes d'infrastructure à Riyad et dans la Province Orientale élargissent également la base adressable pour les solutions grimpantes et glissantes, notamment là où la dépendance aux grues doit être réduite ou où la progression verticale doit rester continue. Les exigences de conformité pour les performances du béton structurel soutiennent davantage l'utilisation de systèmes homologués et documentés plutôt que des configurations improvisées. Cela donne aux configurations d'ingénierie une position plus forte à mesure que le marché des coffrages en Arabie Saoudite évolue vers des projets plus grands et plus réglementés.

Par Modèle Commercial : L'Économie de la Location Remodèle les Décisions d'Investissement

La location représentait 54 % de la taille du marché des coffrages en Arabie Saoudite en 2025 et est également le modèle commercial à la croissance la plus rapide, avec un CAGR prévisionnel de 4,98 % jusqu'en 2031. La vente représentait les 46 % restants et continuait de convenir aux entrepreneurs avec de longs programmes de logement répétitifs ou des modèles de conception stables. La forte position de la location reflète la façon dont les grands projets saoudiens sont financés et exécutés, car les entrepreneurs ont souvent besoin de flexibilité sur plusieurs sites plutôt que de supporter les coûts de pleine propriété sur chaque chantier. C'est particulièrement vrai lorsque les cycles de paiement sont échelonnés, les durées de contrat prolongées et le séquençage des projets peut changer. Dans ce contexte, la location donne aux entrepreneurs accès à l'équipement, au support d'ingénierie et aux options de redéploiement sans immobiliser du capital.

Le modèle de vente a encore une place claire dans le logement à grand volume. Les contrats saoudiens attribués à des entreprises chinoises pour environ 4 500 logements à Riyad et Dammam, dans le cadre d'un objectif plus large de 100 000 unités d'ici 2030, illustrent le type de plans répétitifs où le coffrage en aluminium acheté peut s'amortir efficacement. La location reste plus forte sur l'ensemble du marché des coffrages en Arabie Saoudite car l'étendue des services compte désormais autant que la disponibilité du matériel. La configuration à trois agences de PERI Saudi Arabia et son entrepôt logistique de 35 000 m² illustrent le modèle opérationnel derrière cette tendance, où la planification, la livraison, la supervision et le mouvement des actifs entre projets sont regroupés. L'accord de financement de 6,4 milliards SAR (1,7 milliard USD) d'AlBawani en mai 2026 indique également la préférence plus large des entrepreneurs pour des structures de capital flexibles tant que les grands portefeuilles de projets restent actifs. Ce contexte de financement soutient l'expansion continue de la procurement par location sur le marché des coffrages en Arabie Saoudite.

Par Secteur : L'Infrastructure en Tête mais le Logement Rééquilibre le Mix

L'infrastructure détenait 39 % de la part de marché des coffrages en Arabie Saoudite en 2025 et devrait également afficher le CAGR sectoriel le plus rapide à 5,00 % jusqu'en 2031. Ce double leadership montre que l'infrastructure n'est pas seulement la plus grande source de demande aujourd'hui, mais aussi la principale direction de la croissance incrémentale tout au long de la période de prévision. Le budget de l'exercice 2026 a alloué 35 milliards SAR (9,3 milliards USD) aux infrastructures et aux transports, ce qui maintient les routes, les aéroports, le rail et les structures en béton associées actifs pour les fournisseurs de coffrages. L'attribution de l'Autoroute Aseer-Jazan ajoute un flux de demande pluriannuel majeur qui soutiendra les systèmes lourds, les travaux de ponts et les structures de soutènement associées. L'infrastructure reste donc le segment ancre du marché des coffrages en Arabie Saoudite même lorsque l'équilibre des types de projets évolue au sein du Royaume.

La construction résidentielle est plus petite que l'infrastructure en 2025, mais elle remodèle tout de même le mix de demande car l'objectif de livraison de logements reste important. Le taux de propriété immobilière en Arabie Saoudite a atteint 66,24 % fin 2025, en dessous de l'objectif de 70 % de la Vision 2030, indiquant que les programmes de logement continueront d'absorber des systèmes en aluminium et modulaires au cours des prochaines années. La demande commerciale reste stable dans les bureaux, l'hôtellerie et les travaux culturels, notamment le projet SAMoCA à Diriyah, où la qualité architecturale souligne le besoin de coffrages de précision. Les travaux industriels et logistiques deviennent également plus importants dans la Province Orientale, avec des projets tels que l'installation de TKE ALAT à Dammam ajoutant des besoins spécialisés en coffrages en acier. Ce mix sectoriel plus large donne au marché des coffrages en Arabie Saoudite une base de demande plus équilibrée que ne le suggérerait une histoire purement axée sur les méga-projets.

Par Matériau : L'Acier Maintient sa Part Tandis que l'Aluminium Accélère

L'acier détenait une part de 41 % en 2025, ce qui en fait le plus grand segment de matériaux sur le marché des coffrages en Arabie Saoudite. Sa position reflète une forte utilisation dans l'infrastructure, la construction industrielle et les chantiers où les charges élevées, la durabilité et les fortes pressions du béton comptent plus que le poids. L'aluminium est le segment de matériaux à la croissance la plus rapide, projeté pour se développer à un CAGR de 4,88 % jusqu'en 2031. Cette croissance est liée au logement, aux plans d'étage répétitifs et aux environnements de projet où des systèmes plus légers soutiennent des cycles plus rapides et une manutention plus simple. La répartition des matériaux reflète donc deux centres de demande différents, l'acier étant davantage lié aux travaux de génie civil lourd et industriel, et l'aluminium davantage lié à la construction résidentielle et à base de systèmes.

La solution monolithique de PERI dans scaleon aide à expliquer pourquoi l'aluminium gagne en dynamisme, car l'entreprise le commercialise pour des cycles de construction plus rapides, des panneaux plus légers et une qualité de finition qui réduit les travaux ultérieurs sur site. Le bois / contreplaqué joue encore un rôle pratique sur le marché des coffrages en Arabie Saoudite pour les géométries irrégulières, les sections uniques et les travaux régionaux plus petits, où la logistique inverse peut compromettre l'économie des systèmes d'ingénierie. Le plastique et la fibre de verre restent des niches et sont principalement pertinents dans des environnements spécialisés, tels que les applications préfabriquées ou liées aux tunnels. Les systèmes composites et hybrides sont encore petits, mais ils deviennent plus visibles à mesure que les considérations de durabilité et de cycle de vie entrent dans les discussions de procurement pour les projets publics. Même ainsi, la hiérarchie des matériaux reste claire, avec l'acier en tête aujourd'hui et l'aluminium gagnant du terrain le plus rapidement sur l'ensemble du marché des coffrages en Arabie Saoudite.

Analyse Géographique

Riyad détenait une part de 34 % en 2025 et devrait enregistrer le CAGR le plus rapide au niveau des villes à 5,1 % jusqu'en 2031, la maintenant au centre du marché des coffrages en Arabie Saoudite. En mars 2026, les contrats de construction dans la capitale ont atteint 15,6 milliards SAR (4,2 milliards USD), et la diversité des catégories de projets indique une demande large plutôt qu'une concentration sur un seul type de développement. Le pipeline de la ville comprend les préparatifs pour l'Expo 2030, l'expansion du métro, les travaux routiers et d'axes annulaires, et la construction de grands ponts, qui soutiennent tous la demande pour des systèmes statiques, grimpants et de support spécialisé. Le logement reste également une base de soutien solide, avec le parc résidentiel attendu à dépasser 3,3 millions d'unités d'ici 2030, maintenant la demande en aluminium et modulaire active dans la ville. Les nouveaux types de projets, tels que le centre de données Hexagon, ajoutent une autre couche au marché des coffrages en Arabie Saoudite à Riyad, car ils nécessitent des travaux en béton de précision qui diffèrent de ceux des structures résidentielles et commerciales standard.

La Province Orientale est le deuxième centre de demande et est de caractère plus industriel que Riyad. Les investissements à Jubail et Yanbu ont dépassé 1 500 milliards SAR (400 milliards USD) fin 2025, ce qui maintient les travaux en béton lourd actifs dans l'énergie, la fabrication et les pétrochimiques en aval. L'expansion manufacturière liée au programme iktva d'Aramco et le projet de connexion ferroviaire de Dammam ajoutent une demande soutenue pour les fondations, les planchers industriels, les éléments de ponts et les structures de confinement. Cela donne au marché des coffrages en Arabie Saoudite un second pôle de demande solide qui est moins exposé aux cycles du logement et plus lié au développement industriel.

La Mecque et Médine forment un cluster distinct lié au pèlerinage, à l'hôtellerie et aux infrastructures d'accès associées. Le budget de l'exercice 2026 comprend des dépenses pour l'amélioration de l'accès au pèlerinage, le développement des miqats et les travaux urbains à La Mecque, qui soutiennent les murs de soutènement, les structures surélevées et les travaux en béton liés aux transports. Le projet Porte du Roi Salmane ajoute une autre couche de demande haut de gamme à La Mecque, tandis que Médine reste plus petite et plus épisodique, avec un soutien de la restauration et de la construction liée au tourisme religieux. Le Reste de l'Arabie Saoudite est encore le plus petit cluster en 2025, mais des projets régionaux majeurs tels que l'Autoroute Aseer-Jazan montrent que la demande s'élargit géographiquement et pourrait modestement rééquilibrer le marché des coffrages en Arabie Saoudite dans les dernières années de la période de prévision.

Paysage Concurrentiel

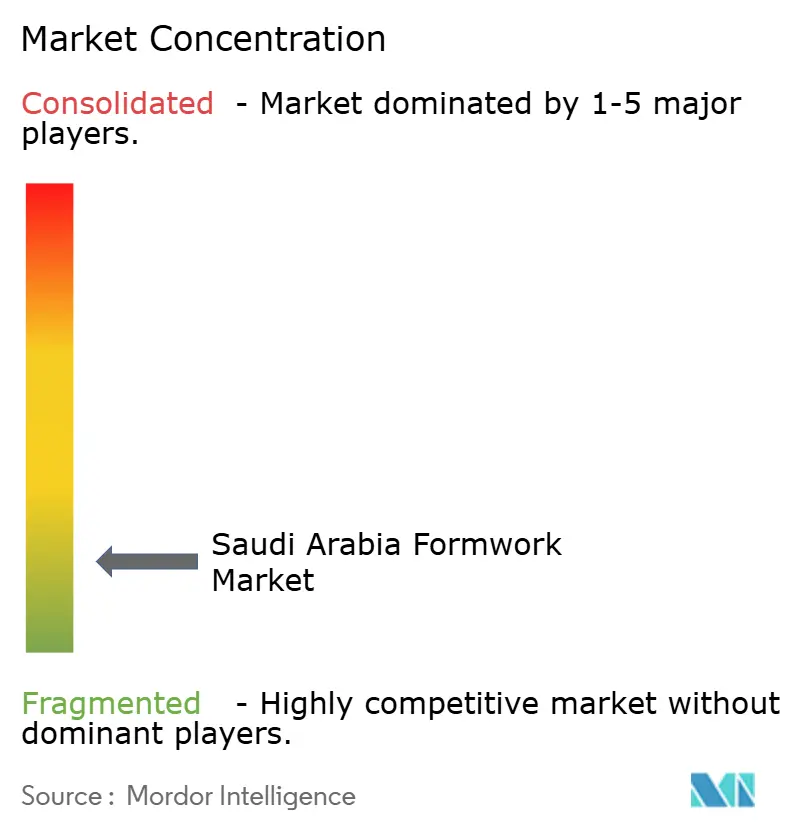

Le marché des coffrages en Arabie Saoudite est fragmenté, avec des fournisseurs de systèmes internationaux en concurrence aux côtés d'une large base d'entreprises locales de location, de fabricants et de prestataires de services régionaux. Aucun fournisseur unique ne détient une position dominante sur le marché, car la concurrence est répartie entre les projets résidentiels, commerciaux, industriels et d'infrastructure à travers le Royaume. Les entreprises internationales se différencient par des systèmes d'ingénierie, un support technique, des outils de construction numérique et l'ingénierie de projet, tandis que les entreprises locales se concurrencent par les prix, une mobilisation plus rapide, une présence régionale et des relations étroites avec les entrepreneurs. Cela crée un environnement concurrentiel dans lequel les fournisseurs mondiaux et nationaux répondent à différentes exigences de projets sur l'ensemble du marché des coffrages en Arabie Saoudite.

PERI Saudi Arabia reste l'un des principaux fournisseurs de systèmes d'ingénierie grâce à son réseau d'agences, son entrepôt logistique de 35 000 m² et son expérience de projet sur KAFD, KAIA Jeddah, le Chemin de Fer à Grande Vitesse Haramain, Diriyah et Qiddiya. Cependant, l'entreprise opère aux côtés de plusieurs concurrents internationaux et nationaux plutôt que de dominer le marché. MFS Aluminium Formwork Systems a établi une forte présence à Riyad, Jeddah et Dammam, notamment dans la construction résidentielle répétitive, tandis que TMS Saudi Arabia a renforcé sa position dans les applications spécialisées grâce à des systèmes tels que la plateforme de coffrage grimpant hydraulique Climbex utilisée sur la Tour du Siège Social de la Banque Al Rajhi à Riyad. Ces exemples démontrent que les fournisseurs peuvent concurrencer avec succès en offrant des systèmes spécialisés, une expertise technique ou de solides capacités d'exécution de projets.

La concurrence est également façonnée par la couverture géographique et la capacité de service localisée. Les villes secondaires telles qu'Abha, Taïf, Yanbu et Tabuk continuent d'offrir des opportunités aux fournisseurs capables de répondre rapidement et de construire des réseaux de support régionaux plus solides. Dans le même temps, l'accent croissant sur la procurement liée au programme iktva encourage les fournisseurs à développer leurs capacités de fabrication, d'approvisionnement et de service dans le Royaume. Les fournisseurs de systèmes certifiés continuent de bénéficier de la conformité, de la documentation d'ingénierie et des performances éprouvées sur des projets complexes, tandis que les opérateurs régionaux restent compétitifs grâce à la flexibilité, à la connaissance du marché local et à un support client réactif. En conséquence, le marché des coffrages en Arabie Saoudite devrait rester fragmenté, avec une concurrence axée sur la qualité de service, la capacité technique, la portée géographique et l'exécution des projets plutôt que par un petit groupe de fournisseurs dominants.

Leaders de l'Industrie des Coffrages en Arabie Saoudite

PERI Saudi Arabia Ltd.

Manar Al Omran

Al Najm Al Thaqib Scaffolding Company

Najd Scaffolding and Formwork

Alrowad Scaffolding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juin 2026 : TKE ALAT (une coentreprise TK Elevator–Alat) a lancé les travaux d'une installation de fabrication d'ascenseurs et d'escaliers mécaniques d'une valeur de 285 millions SAR (76 millions USD) dans la Troisième Cité Industrielle de Dammam, dont l'achèvement est prévu fin 2027. L'installation s'étend sur plus de 40 000 m² et génère une demande de coffrages en béton industriel liée au développement de la fabrication avancée dans la Province Orientale.

- Juin 2026 : Saudi Arabia Railways a attribué un contrat pour le Projet de Connexion Ferroviaire de la 2ème Cité Industrielle de Dammam à OHL Arabia et Hassan Allam Construction, comprenant un pont autoroutier de 265 mètres et un passage de corridor de pipeline Aramco de 118 mètres, nécessitant tous deux des coffrages grimpants ou glissants spécialisés pour la construction des piles et des culées.

- Mai 2026 : L'Arabie Saoudite a enregistré 30,03 milliards SAR (8 milliards USD) d'attributions de contrats de construction, le total mensuel le plus élevé de 2026. Les principales attributions comprenaient l'Autoroute Aseer–Jazan d'une valeur de 18 milliards SAR (4,8 milliards USD), le quartier résidentiel Khuzam–Nour à Riyad, et plusieurs projets supplémentaires à Riyad et dans la Province Orientale.

Périmètre du Rapport sur le Marché des Coffrages en Arabie Saoudite

Le Marché des Coffrages en Arabie Saoudite est Segmenté par Type (Conventionnel / Traditionnel, Coffrage Modulaire / Système), Configuration (Statique, Grimpant, Glissant et Tunnel), Modèle Commercial (Vente et Location), Secteur (Résidentiel et Plus), Matériau (Bois / Contreplaqué, Acier, Aluminium et Plus) et Ville (Riyad, Province Orientale, La Mecque, Médine et Reste de l'Arabie Saoudite). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Conventionnel / Traditionnel |

| Coffrage Modulaire / Système |

| Statique |

| Grimpant |

| Glissant |

| Tunnel |

| Vente |

| Location |

| Résidentiel |

| Commercial |

| Industriel et Logistique |

| Infrastructure |

| Bois / Contreplaqué |

| Acier |

| Aluminium |

| Plastique / Fibre de Verre |

| Autres |

| Riyad |

| Province Orientale |

| La Mecque |

| Médine |

| Reste de l'Arabie Saoudite |

| Par Type | Conventionnel / Traditionnel |

| Coffrage Modulaire / Système | |

| Par Configuration | Statique |

| Grimpant | |

| Glissant | |

| Tunnel | |

| Par Modèle Commercial | Vente |

| Location | |

| Par Secteur | Résidentiel |

| Commercial | |

| Industriel et Logistique | |

| Infrastructure | |

| Par Matériau | Bois / Contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / Fibre de Verre | |

| Autres | |

| Par Ville | Riyad |

| Province Orientale | |

| La Mecque | |

| Médine | |

| Reste de l'Arabie Saoudite |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des coffrages en Arabie Saoudite ?

Le marché du coffrage en Arabie Saoudite s'établit à 0,091 milliard USD en 2026 et devrait atteindre 0,110 milliard USD d'ici 2031, avec un CAGR de 4,10 %.

Quel segment est en tête par type dans la demande de coffrages en Arabie Saoudite ?

Le coffrage modulaire / système était en tête par type avec une part de 58 % en 2025 et est également le segment de type à la croissance la plus rapide jusqu'en 2031.

Pourquoi la location est-elle le modèle commercial dominant dans la procurement de coffrages en Arabie Saoudite ?

La location détenait une part de 54 % en 2025 car les entrepreneurs préfèrent une utilisation réduite du capital initial, une meilleure flexibilité des flux de trésorerie et l'accès au support d'ingénierie sur plusieurs projets.

Quel secteur d'utilisation finale génère la demande la plus forte pour les coffrages en Arabie Saoudite ?

L'infrastructure était en tête avec une part de 39 % en 2025 et devrait également croître le plus rapidement à un CAGR de 5,00 % jusqu'en 2031, soutenue par les routes, le rail, les aéroports et les travaux urbains.

Quelle ville est le principal centre de demande pour les systèmes de coffrages en Arabie Saoudite ?

Riyad détenait une part de 34 % en 2025 et devrait afficher le CAGR le plus rapide au niveau des villes à 5,10 % jusqu'en 2031 en raison de l'Expo 2030, du métro, des routes, du logement et des grands projets civiques.

Dernière mise à jour de la page le: