サウジアラビア建設コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

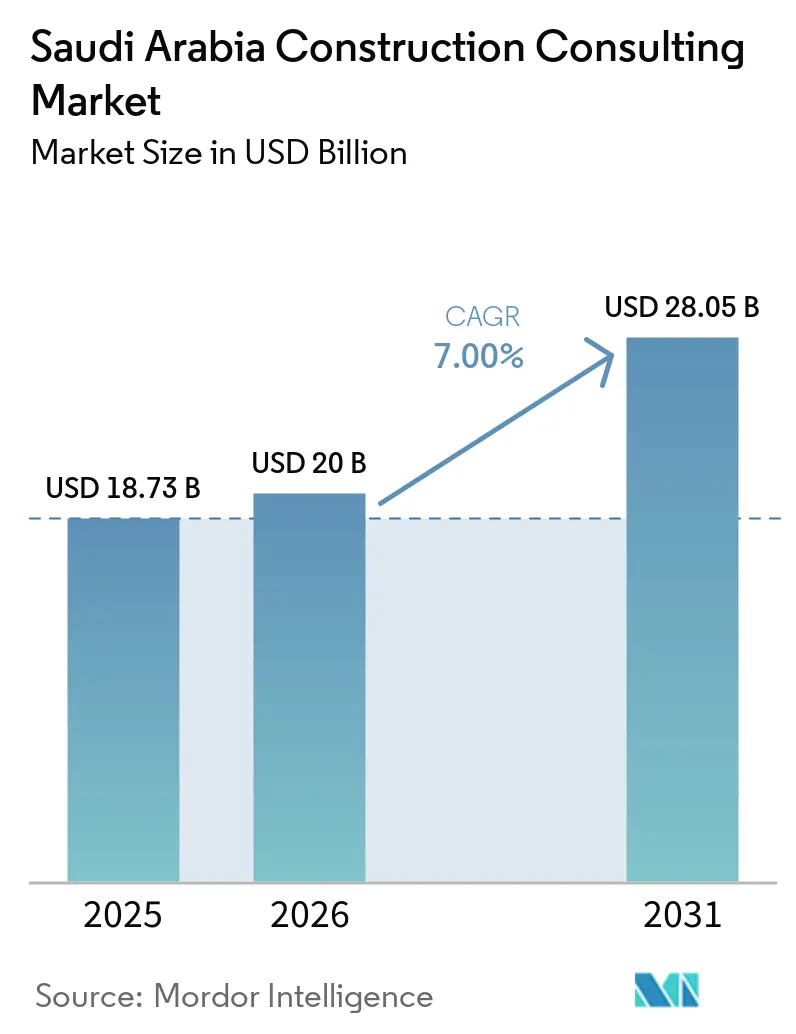

| 基準年の市場規模 (2025) | 18.73 十億米ドル |

| 市場規模 (2026) | 20 十億米ドル |

| 市場規模 (2031) | 28.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.00% CAGR |

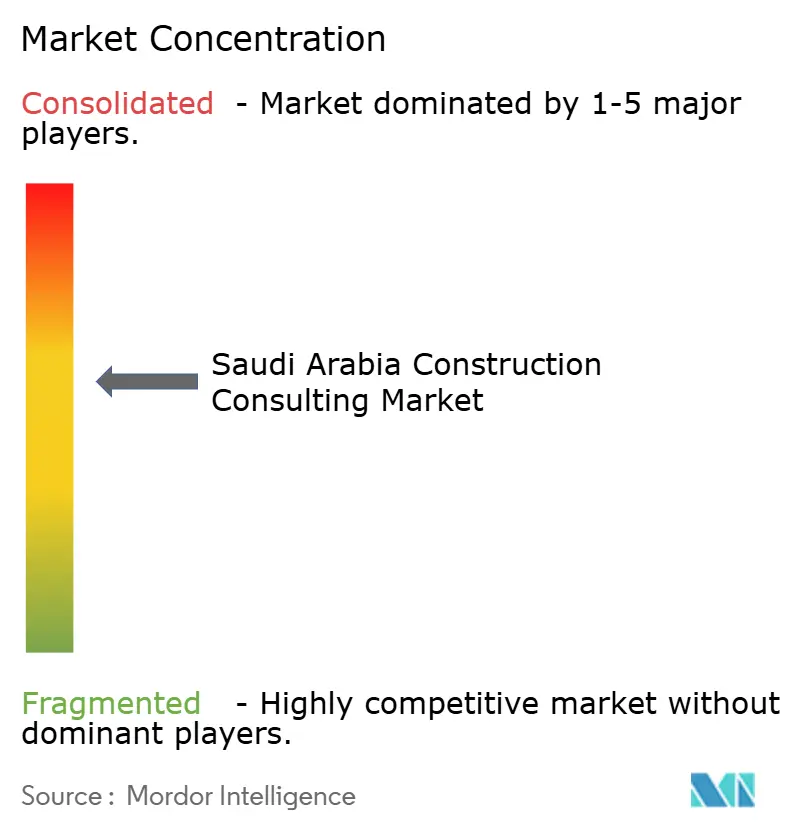

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア建設コンサルティング市場分析

サウジアラビア建設コンサルティング市場規模は、2025年に187億3,000万米ドル、2026年に200億米ドルと予測され、2031年までに280億5,000万米ドルに達し、2026年から2031年にかけてCAGR 7%で成長する見込みです。

ビジョン2030の継続的な進展、国家民営化戦略、および6,000億米ドルのギガプロジェクトパイプラインが、複数年にわたるアドバイザリー需要を支えています。NEOMの再編により、予算は「ザ・ライン」からシンダラ、オクサゴン、トロジェナといった収益創出資産へと振り向けられ、フィージビリティおよびプロジェクトマネジメントの委託案件が安定的に供給されています。水道、電力、交通分野におけるPPP(官民連携)コンセッションは、トランザクションおよびレンダーズエンジニアリングサービスの範囲を拡大しており、サウジ化義務割当とBIM主導のデジタルツイン要件が人材優先事項と技術支出を再編しています。ディーゼル、鉄鋼、セメントの価格変動により、コスト償還型契約への移行が進んでおり、ディリーヤとアルウラにおける文化遺産修復プロジェクトが専門的な保存技術への需要を高めています。

主要レポートのポイント

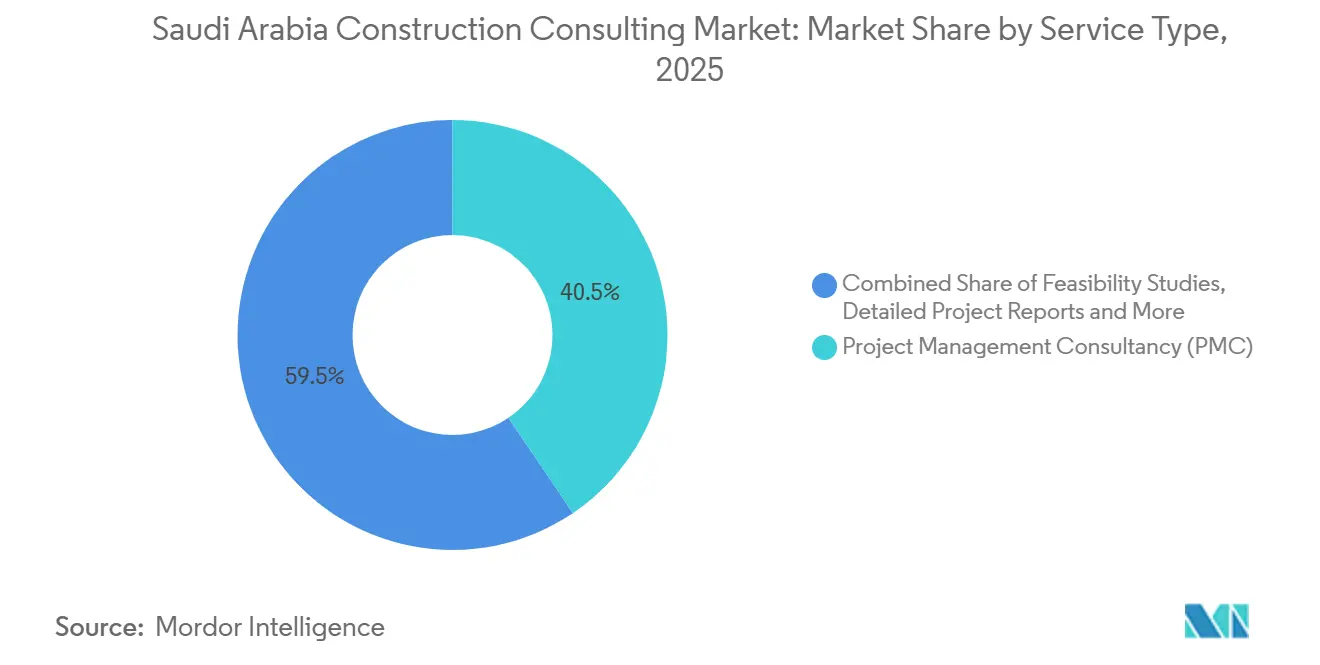

- サービスタイプ別では、プロジェクトマネジメントコンサルタンシーが2025年のサウジアラビア建設コンサルティング市場シェアの40.54%を占めました。マスタープランニングおよびその他サービスは、2026年から2031年にかけてCAGR 8.25%で成長する見込みです。

- セクター別では、インフラおよび土木工事が2025年のサウジアラビア建設コンサルティング市場の40.5%を占め、住宅案件は2031年にかけてCAGR 7.98%で拡大しています。

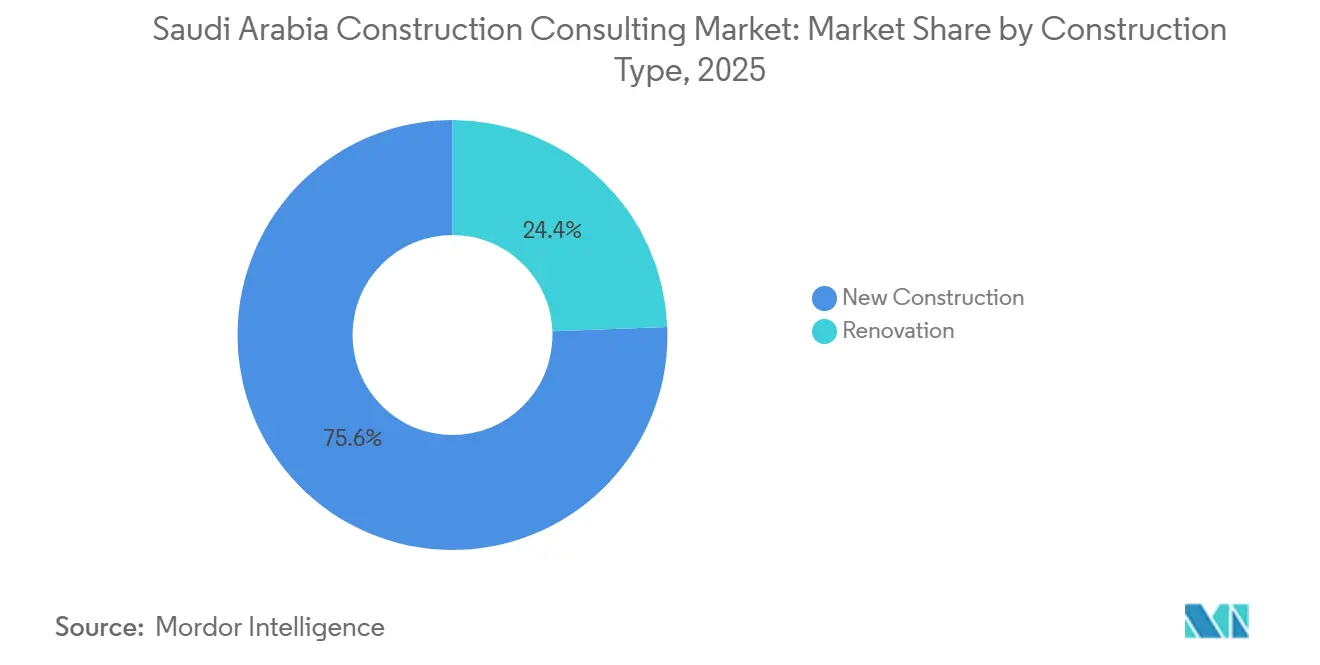

- 建設タイプ別では、新築工事が2025年のサウジアラビア建設コンサルティング市場シェアの75.6%を占め、改修コンサルティングは2026年から2031年にかけてCAGR 8.5%で拡大する見込みです。

- 投資源別では、民間スポンサーが2025年支出の75.69%を占め、公共セクターのPPPアドバイザリーは2031年にかけてCAGR 8.8%で成長する見込みです。

- 地域別では、リヤドが2025年のサウジアラビア建設コンサルティング市場において市場シェア39.60%でトップとなり、サウジアラビアその他地域は2031年にかけてCAGR 7.95%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア建設コンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 6,000億米ドルのギガプロジェクトパイプライン | +2.1% | リヤド、NEOM、キディヤ、アルウラ、紅海 | 長期(4年以上) |

| 民営化加速とPPPモデル | +1.8% | リヤド、ジェッダ、ダンマーム | 中期(2〜4年) |

| 主要資産へのデジタルツイン義務化 | +1.4% | NEOM、紅海、リヤドメトロ | 中期(2〜4年) |

| サウジ化義務割当 | +1.0% | 全国 | 短期(2年以内) |

| グリーンビルディングコード(SBC 601)の採用 | +0.9% | 主要都市 | 短期(2年以内) |

| 砂漠物流向けモジュール建設 | +0.8% | NEOM、紅海、東部州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030における6,000億米ドルのギガプロジェクトパイプライン

サウジアラビアは、NEOM、キディヤシティ、紅海デスティネーション、ディリーヤゲート、大規模ROSHNホーシングプログラムを筆頭に、6,000億米ドル規模のメガ開発案件群を推進しています。各プロジェクトには、経験豊富なコンサルタントのみが提供できる多層的なフィージビリティ、設計、コスト、リスク管理が必要です。NEOMが「ザ・ライン」を2.4キロメートルのパイロット規模に縮小した後も、支出はシンダラの高級島嶼、オクサゴンの産業複合施設、トロジェナの山岳リゾートへと移行し、アドバイザリー業務量を維持しています[1]NEOM、「再編発表2025」、neom.com。キディヤのスタジアム、テーマパーク、インフラパッケージ、ならびにディリーヤの文化遺産修復は、音響、ライドエンジニアリング、保存分野における専門的役割を追加しています。融資機関が厳格な監督を求める中、このパイプラインは多分野にわたるチームを擁する企業に対し、長期的な収益の可視性を確保しています。

民営化加速とPPPモデルがアドバイザリー機会を創出

2026年1月の国家民営化戦略は、2030年までに640億米ドルの民間資本と220件以上のPPP契約を目標とし、かつての政府土木工事入札を資金調達可能なコンセッションへと転換しています[2]国家民営化センター、「民営化戦略2026」、ncp.gov.sa。コンサルタントは現在、案件組成、財務モデル構築、海水淡水化・都市間鉄道・空港プロジェクトにおけるレンダーズエンジニアとして採用されています。具体例として、55億米ドルのヤンブー4独立水力発電プロジェクトおよび18億米ドルのジュベール3B施設が挙げられ、それぞれ逆浸透技術と料金エスカレーターに関する技術的デューデリジェンスが必要です[3]ACWA Power、「ヤンブー4 IWPP受注」、acwapower.com。コンセッション契約はIFRS 16リース規則およびサウジ資本市場庁の開示要件の対象となるため、財務・規制の知識を持つアドバイザーは明確な競争優位を享受しています。

NEOMおよび紅海資産へのデジタルツイン義務化

NEOMは2026年3月に10億米ドルのXVRSプラットフォームを発表し、BIM、IoT、AIアナリティクスを島嶼・産業・山岳クラスターのライブデジタルツイン環境に統合しました。Red Sea Globalの16棟のプレハブホテルも、クラッシュ検出と予知保全を自動化するクラウドホスト型ツインを運用しています。プロジェクトオーナーは現在、ISO 19650準拠とサウジアラムコ基準に沿ったサイバーセキュリティプロトコルを仕様に盛り込んでおり、コンサルタントはエンタープライズBIMライセンスと高額なサイバー賠償責任保険への投資を余儀なくされています。この技術プレミアムにより、初期IT費用を吸収できるAECOM、AtkinsRéalis、WSPなどの企業へと市場シェアが集中しています。

サウジ化義務割当が人材育成需要を高める

2026年6月施行の改正労働規則により、エンジニアリング分野でのサウジ国民参加率が30%、調達分野で70%に引き上げられました。遵守できない企業はバラディプラットフォームの許可停止リスクを負うため、組織設計、研修、人材計画コンサルティングへの需要が高まっています。KEOアカデミーやキング・ファハド大学との学術連携などの取り組みにより、新卒者がBIM職種に参入していますが、3年間の能力習得ラグが短期的な賃金上昇を招いています。国際コンサルタント会社は、Egisによる2026年3月のOmrania買収に見られるように、アラビア語話者の人材を確保し利益率を守るため、合弁事業の設立や地元企業の買収を進めています。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アラビア語話者のティア1コンサルタントの不足 | -0.7% | 全国、文化遺産プロジェクトでより深刻 | 短期(2年以内) |

| 建設資材価格の変動 | -0.5% | 全国 | 短期(2年以内) |

| リヤド以外での許認可の断片化 | -0.4% | 地方都市 | 中期(2〜4年) |

| クラウドBIMにおけるサイバー賠償責任リスク | -0.3% | 従業員50〜200名の企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アラビア語話者のティア1コンサルタントの不足

大規模プロジェクトでは市区町村の承認取得にバイリンガルエンジニアが必要ですが、人材プールは薄い状況です。上級アラビア語堪能プロジェクトマネージャーの請求レートは現在、グローバル基準を30〜40%上回っており、固定価格PMC契約の利益率を圧迫しています。提出書類がアラビア語でなければならないディリーヤとアルウラの文化遺産業務は不足を拡大させ、国内企業への受注傾斜を強めています。国際企業はEgisがOmraniaで行ったように、社内語学アカデミーの設立や地元企業の買収を急いでいます。それでも、スキルの習熟には年数を要するため、少なくとも2028年まで供給不足が続く見込みです。

建設資材価格の変動

ディーゼル価格は2025年7月に前年比27.3%上昇し、旧来のフィージビリティモデルに組み込まれた予備費を超えて輸送・セメント・鉄鋼の投入コストを押し上げました。鉄筋は2026年1月にトン当たり584米ドルに達し、生コンクリートは立方メートル当たり58米ドルを超え、コンサルタントは数量積算とエスカレーションシナリオを四半期ごとに再計算することを余儀なくされています。PPP入札者はコストパススルー条項を交渉していますが、政府オーナーは一括請負設計を好むため、アドバイザーはヘッジできないコモディティサイクルにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PMCが優位、マスタープランニングが加速

プロジェクトマネジメントコンサルタンシーは2025年のサウジアラビア建設コンサルティング市場シェアの40.54%を占め、数十億ドル規模の案件における単一責任体制に対するオーナーの選好を反映しています。AECOMによるニュー・ムラッバとキング・サルマン・パーク・マスタープランの監督は、広大なサプライチェーン全体にわたるコスト・スケジュール・リスク管理の統合を体現しています。バリューチェーンの下流では、ACWA Powerの水・エネルギーコンセッションに示されるように、フィージビリティスタディがPPP融資機関にとって引き続き不可欠です。

マスタープランニングおよびその他サービスは、キディヤ、アルウラ、ROSHNコミュニティなどの新都市青写真がコンセプトから段階的実施へと移行するにつれ、2031年にかけて最速のCAGR 8.25%を記録すると予測されています。これらの案件は土地利用計画、モビリティモデリング、ユーティリティ回廊の規模設定を組み合わせ、しばしば10〜15年にわたって継続し、アドバイザーをその後の設計パッケージに拘束します。グリーンコードと文化遺産制約が早期に組み込まれるため、環境・考古学・ステークホルダースキルを組み合わせた計画者は継続受注に有利な立場にあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

セクター別:インフラが主導、住宅が急成長

インフラおよび土木工事は2025年のサウジアラビア建設コンサルティング市場の40.5%を占め、リヤドメトロ7号線および80億米ドルのキング・サルマン国際空港などのメガプロジェクトに支えられています。交通・電力・海水淡水化プロジェクトには、しばしば10年以上にわたる専門的なトンネル工学、システム、ユーティリティエンジニアが必要です。

住宅コンサルティングは最も成長の速いセグメントであり、PIF傘下のROSHNが全国15万戸以上の供給を加速させる中、2031年にかけてCAGR 7.98%を記録しています。2026年4月のALAROUSローンチと同年後半のALMANAR起工式はそれぞれ、1件当たり500〜1,000万米ドル相当のマスタープラン・地盤調査・バリューエンジニアリングパッケージを誘発しました。SBC 601に基づくエネルギー効率義務と大規模オフサイト製造により、アドバイザーはBIMエネルギーモデルとモジュールコスト調査を業務範囲に統合することが求められています。

建設タイプ別:新築が優位、改修が拡大

新築工事は2025年支出の75.6%を占め、NEOM、紅海、主要データセンター投資のグリーンフィールド資産が牽引しました。しかし、改修・アダプティブリユースはCAGR 8.5%で先行する見込みであり、ディリーヤとアルウラにおけるユネスコ主導の文化遺産改修が推進力となっています。非破壊検査、耐震補強、マイクロクライメートモニタリングに精通したコンサルタントは供給不足であり、プレミアムな日当を要求できる立場にあります。

SBC 601に基づくエネルギー改修に加え、リヤドとジェッダの古いビルのオフィスから住宅への用途転換も業務量を拡大しています。CBAM連動の輸出関税に直面するオーナーも既存工場の脱炭素ロードマップを求めており、アドバイザリーの足跡がブラウンフィールド工業用地にまで広がっています。

投資源別:民間資本が依然主導、公共PPPが加速

民間スポンサーは2025年支出の75.69%を担い、主にNEOMやキディヤなどのPIF子会社、ならびにHexagonとHUMAINのハイパースケールデータセンターを通じて実施されました。これらのクライアントは迅速な対応を重視し、コンサルタントが高いパフォーマンスフィーを獲得できるデザインアンドビルドまたはEPCM契約を発注することが多いです。

公共セクターのPPPアドバイザリーは最も成長の速いセグメントであり、2031年にかけてCAGR 8.8%を記録します。国家民営化センターのワンストップポータルには220件以上の見込みコンセッションが掲載されており、それぞれ独立認証、需要モデリング、O&M準備状況の監督が必要です。法務・財務・技術の人材を一体的に擁する企業が、次の10年にわたって継続する可能性のあるフレームワークパネルの席を獲得しています。

地域分析

リヤドは2025年のコンサルティング収益の39.60%を占め、ニュー・ムラッバ、13.4平方キロメートルのキング・サルマン・パーク、進行中のメトロおよび空港拡張などの主要案件に支えられています。設計・監理・運営計画にわたる継続的な業務フローにより、首都は多分野チームの安定した拠点となっており、長期契約でのプレミアム価格設定を支えています。

ジェッダの港湾・観光志向の開発は、空港、ウォーターフロント、文化遺産に対する安定した需要を支えています。キング・アブドゥルアジーズ国際空港のターミナル1拡張は2026年末に完了し、将来のターミナル2が予備設計チームを多忙にさせています。ALAROUSの沿岸住宅とMARAFYの運河沿い商業施設は、内陸のコンサルタントには対応困難な海洋・潮汐工学の専門的役割を生み出しています。

サウジアラビアその他地域は、アルウラの320億米ドルの文化・観光アジェンダとキディヤの530億米ドルのエンターテインメントシティに牽引され、2031年にかけてCAGR 7.95%で成長する見込みです。これらの地域は考古学、環境科学、群衆シミュレーション、テーマパークライド統合の専門家に大きく依存しています。リヤドやジェッダと比べてロジスティクスとインフラが未成熟なため、サプライチェーン、労働者住宅、ユーティリティを調整できるコンサルタントが決定的な競争優位を得ています。

競争環境

グローバル大手のAECOM、AtkinsRéalis、Dar Al-Handasah、WSP、Egisは、ISO 19650認証BIMスイート、24時間365日対応のクロスボーダーデリバリーチーム、強固な融資機関実績を背景に、ギガプロジェクト監督の約半分を掌握しています。SaudconsultやZuhair Fayez Partnershipなどの国内企業は、アラビア語能力と低コストが高度なデジタル能力を上回る中堅案件を獲得しています。

2025年以降の戦略的動向としては、AECOMとJacobsによるザ・ムカーブの合弁事業、Mott MacDonaldの25空港フレームワーク、Egisによる2026年3月のOmrania買収(アラビア語話者700名のスタッフを追加し文化遺産対応を強化)が挙げられます。国際企業はサウジ化割当とバラディ事前資格要件を満たすため、地元のグレードAアーキテクトと定期的にパートナーシップを組んでいます。同時に、中規模プレーヤーはAutodeskやBentleyとのホワイトラベルBIM提携を通じて競争力を維持しています。

技術的破壊により、コモディティ化した設計業務がAIベースの自動化へと移行しつつあります。NEOMのXVRSプラットフォームとRed Sea Globalのモジュール型ホテルツインは従来の製図時間を二桁台で削減しており、コンサルタントはリスクアナリティクス、ESGアシュアランス、ステークホルダーエンゲージメントなどの高利益率分野へのピボットを迫られています。サイバーセキュリティ、ISO 27001データセンター、継続的な人材育成に投資できる企業が、デジタルディスラプターと低コストの地域参入者の双方に対してシェアを守る最良の立場にあります。

サウジアラビア建設コンサルティング産業リーダー

AtkinsRéalis (Atkins Middle East)

AECOM Arabia

WSP Middle East

Dar Al Handasah Consultants

Zuhair Fayez Partnership

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AECOMがニュー・ムラッバの400メートルのムカーブ中心施設のPMC契約を受注。

- 2026年3月:NEOMがBIM、IoT、AIアナリティクスを統合した10億米ドルのXVRSデジタルツインプラットフォームを発表。

- 2026年3月:MISがリヤドのHUMAIN向けに5億100万米ドルのAIデータセンターEPC契約を受注。

- 2026年1月:国家民営化戦略が220件以上のPPP機会を伴う640億米ドルの目標を設定。

サウジアラビア建設コンサルティング市場レポートの範囲

| プロジェクトマネジメントコンサルタンシー(PMC) |

| フィージビリティスタディ |

| 詳細プロジェクトレポート(DPR) |

| 設計・エンジニアリングサービス |

| マスタープランニングおよびその他サービス |

| 住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| データセンター | |

| その他 - 公共施設、ホスピタリティ等 | |

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| 社会インフラ | |

| その他 |

| 新築 |

| 改修 |

| 公共 |

| 民間 |

| リヤド |

| ジェッダ |

| DMA(ダンマーム首都圏) |

| サウジアラビアその他 |

| サービスタイプ別 | プロジェクトマネジメントコンサルタンシー(PMC) | |

| フィージビリティスタディ | ||

| 詳細プロジェクトレポート(DPR) | ||

| 設計・エンジニアリングサービス | ||

| マスタープランニングおよびその他サービス | ||

| セクター別 | 住宅 | |

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| データセンター | ||

| その他 - 公共施設、ホスピタリティ等 | ||

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| 社会インフラ | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | リヤド | |

| ジェッダ | ||

| DMA(ダンマーム首都圏) | ||

| サウジアラビアその他 | ||

レポートで回答される主要な質問

2031年までにサウジアラビア建設コンサルティング市場はどの程度の規模になりますか?

サウジアラビア建設コンサルティング市場規模は2031年までに280億5,000万米ドルに達し、2026年からCAGR 7%で拡大する見込みです。

サウジアラビア建設コンサルティング市場で現在最大のシェアを持つサービスタイプはどれですか?

プロジェクトマネジメントコンサルタンシーは2025年収益の40.54%を占め、引き続き主要なサービスラインです。

2031年にかけて最も成長が速いセグメントはどれですか?

マスタープランニングおよびその他サービスは、新都市の青写真が実施段階に移行するにつれ、2026年から2031年にかけて最高のCAGR 8.25%を記録すると予測されています。

王国内でコンサルティング支出を最も牽引している地域はどこですか?

リヤドはニュー・ムラッバ、キング・サルマン・パーク、メトロおよび空港拡張を背景に、2025年収益の39.60%でトップとなりました。

民営化はコンサルティング需要にどのような影響を与えていますか?

国家民営化戦略が目標とする220件以上のPPPコンセッションにより、トランザクション組成とレンダーズエンジニアリングにおける新たな役割が開かれています。

サウジ化規則はコンサルティング企業にどのような影響を与えていますか?

2026年に施行される高い現地化割当が人材育成アドバイザリーへの需要を促進し、アラビア語話者企業の買収を推進しています。

最終更新日: