北米型枠市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米型枠市場分析

北米型枠市場の規模は2025年に19億4,000万米ドルと評価され、2026年の16億4,000万米ドルから2031年には20億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.26%となっています。

北米型枠市場は、インフラ投資・雇用法(IIJA)が2026年4月時点で120,860件以上のプロジェクトにわたり2,750億米ドルの道路・橋梁フォーミュラ資金を拠出したことにより、複数年にわたるインフラパイプラインに支えられています。また、連邦交通局(FTA)の2026年度公共交通資金206億米ドルが、都市ネットワーク全体の固定軌道資本プロジェクト、良好状態維持工事、バス施設拡張を支援することで、地域の需要基盤がさらに強化されています。橋梁、交通、公共事業の執行が重なり合うことで、複数のプロジェクトカテゴリーにわたって調達活動が同時に活発に維持され、広範なレンタルフリート、エンジニアリングサポート、全国デポカバレッジを持つサプライヤーに恩恵をもたらしています。北米型枠市場では、請負業者の92%が空きポジションの充足に困難を報告しており、熟練大工労働への現場依存を低減するエンジニアリングシステムの魅力が高まっているため、労働力不足が構造的な問題として残っています。同時に、原材料の価格変動と関税関連のコスト不確実性が引き続き設備拡張の意思決定を遅らせており、機会は低価値のコモディティパネルではなく、再利用可能でエンジニアリングされたサービス付きシステムに集中しています。

主要レポートのポイント

- タイプ別では、モジュラー/システム型枠が2025年の北米型枠市場規模の58%を占め、2031年までの5.40%のCAGRで最も成長が速いタイプでもありま。

- 構成別では、静的型枠が2025年の北米型枠市場シェアの46%でトップとなり、クライミング型枠は2031年までに4.56%のCAGRで拡大する見込みです。

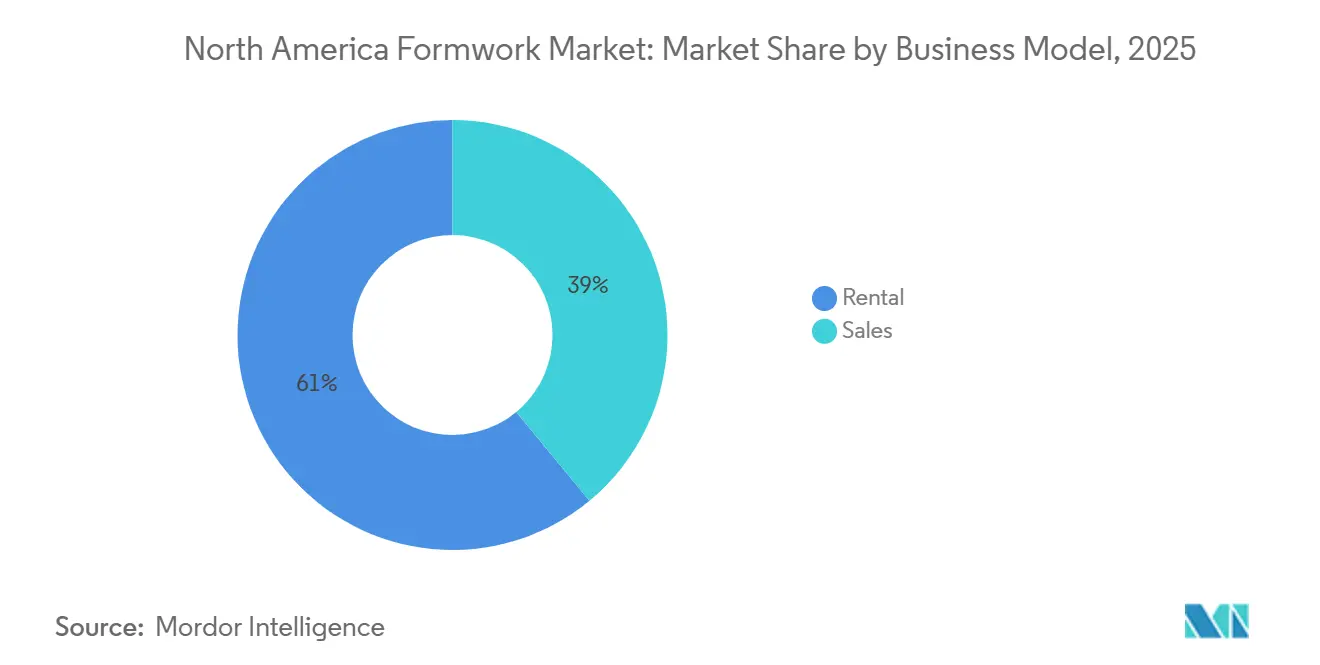

- ビジネスモデル別では、レンタルが2025年の北米型枠市場シェアの61%を占め、2031年までの5.20%のCAGRで最も成長が速いモデルでもあります。

- セクター別では、インフラが2025年に39%のシェアを占め、2031年までの5.23%のCAGRで最も成長が速いセクターでもあります。

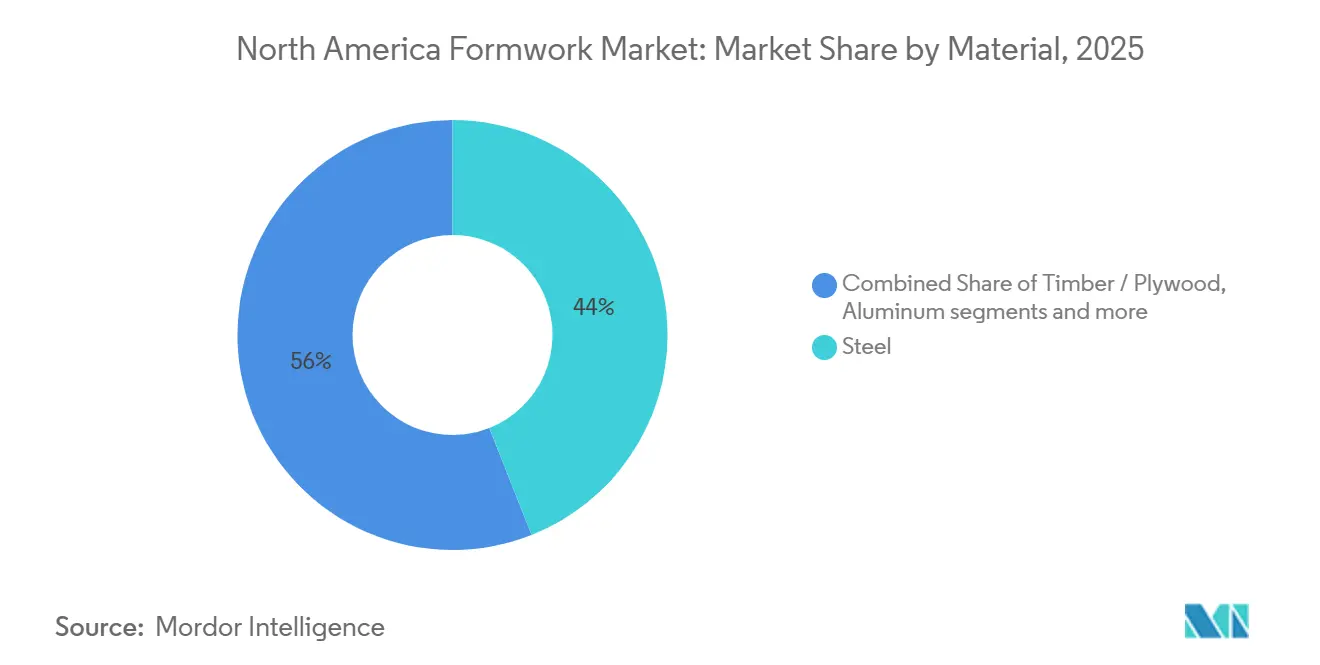

- 材料別では、鉄鋼が2025年の北米型枠市場シェアの44%を占め、アルミニウムは2031年までに5.60%のCAGRで成長する見込みです。

- 地域別では、米国が2025年に85%のシェアを占め、メキシコは2031年までに5.10%の最高国別CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米型枠市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムラン |

|---|---|---|---|

| 橋梁、交通、公共事業へのインフラ支出の増加 | +1.2% | 米国、カナダ、メキシコへの波及効果あり | 長期(4年以上) |

| プロジェクト設備投資削減に向けたレンタル・再利用モデルへの移行 | +0.8% | 米国・カナダが中心、メキシコで新興 | 中期(2~4年) |

| サイクルタイム短縮のためのエンジニアリング・モジュラーシステムの採用 | +0.7% | 米国が中心、メキシコで加速 | 中期(2~4年) |

| 高層・深基礎工事における安全な型枠ソリューションへの需要 | +0.4% | 米国、特に主要都市圏回廊 | 中期(2~4年) |

| デジタル積算、BIM、プレファブリケーション統合 | +0.3% | 米国・カナダ、特にテクノロジー先進市場 | 短期(2年以内) |

| 炭素・廃棄物報告圧力下での再利用経済性 | +0.2% | 米国・カナダ、特に企業義務プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

橋梁、交通、公共事業へのインフラ支出の増加

連邦インフラ支出は、予測期間を通じて北米型枠市場の最も直接的な需要ドライバーであり続けています[1]全米道路・交通建設業者協会、「道路ダッシュボード – IIJA」、ARTBA、artba.org 。2026年4月時点で、各州はインフラ投資・雇用法(IIJA)の道路・橋梁フォーミュラ資金2,750億米ドルを120,860件以上のプロジェクトにわたって拠出しており、19,000件の橋梁改修が含まれています。同サイクルは、連邦交通局(FTA)の2026年度交通資本工事、良好状態維持プロジェクト、バス施設改修向け206億米ドルの配分によってさらに強化されています。連邦道路局(FHWA)も、道路・橋梁投資10億米ドルごとに米国経済全体で約13,000件の雇用を支援すると述べており、請負業者の活動とプロジェクトの動員が広範に維持されています。これらの橋梁、道路、交通プロジェクトが2026年および2027年に執行の深化段階に入るにつれ、北米型枠市場はレンタル稼働率の向上とエンジニアリングシステムの安定した更新サイクルから引き続き恩恵を受けています。

プロジェクト設備投資削減に向けたレンタル・再利用モデルへの移行

レンタルは北米型枠市場の大部分において優先さるアクセスモデルとなっています。これは、初期所有リスクを低減し、不均一なプロジェクトスケジュールにより適合するためです。この移行は、複数のプロジェクトを同時に管理し、労働力、材料、運転資本ニーズのために資本を自由に保つことを好む中規模請負業者の間で最も顕著です。このモデルはまた、内部メンテナンス能力を構築することなく、新しいシステム設計、エンジニアリングサポート、より迅速な動員へのアクセスを請負業者提供します。レンタルフリートの所有が大規模オペレーターに集中するにつれ、価格決定力とサービス差別化は、より深いデポネットワークと強力なフィールドサポートを持つプレーヤーへと移行しています。これが、MEVA、ULMA、PERI、Dokaなどのサプライヤーによる最近の動きが北米型枠市場においてサービス主導の戦略を示している理由であり、レンタルの深さとエンジニアリングサポートがハードウェア自体と同様に重要です。

サイクルタイム短縮のためのエンジニアリング・モジュラーシステムの採用

エンジニアリングおよびモジュラーシステムは、請負業者がサイクルタイムの短縮と熟練大工クルーへの現場依存の低減を迫られているため、北米型枠市場における生産性の根拠の中心となっています。PERI USAの2025年1月のSKYFLEXおよびLEVOの発売は、軽量パネル、早期脱型機能、取り扱いの複雑さを低減する組み立て方法を通じて、サプライヤーが地域の現場ニーズにシステムを適合させている方法を示しました。これは、請負業者の57%が応募者に必要なスキルまたはライセンスが不足していると報告しており、よりシンプルで標準化されたシステムが稼働中の現場に展開しやすいため、重要です。労働安全衛生局(OSHA)のコンクリートおよび組積造建設基準も、定義された荷重表と確立された安全手順を含むため、文書化されたエンジニアリングシステムを支持しています。その結果、北米型枠市場は現場製作の木材工法から離れ、速度、反復性、コンプライアンスサポートを組み合わせたシステムへと移行しています。

高層・深基礎工事における安全な型枠ソリューションへの需要

高層コアと深基礎の用途は、北米型枠市場をより高度なクライミングおよび安全重視のシステムへと押し進めています。Dokaの2026年3月のFormDrive付きシアウォールクライマーSCPの米国市場への投入は、クレーン不要のセットアップ、6メートルの型枠高さ、90キップの油圧リフティング能力を通じてこの変化を反映しています。これらの機能は、タワークレーン時間が密集した都市プロジェクトで複数の工種間で共有されることが多いため、繰り返し発生する現場制約への対処に役立ちます。EFCOのPOWER TOWER PT-100の事例も、より少ない作業員と低い機器需要で4日間のフロアサイクルをサポートすることにより、より効率的なクライミングソリューションの価値を示しました。これらの用途では、北米型枠市場における調達決定が初期価格を超え、技術的保証、制御されたリフティング、コンクリート打設中のより良いモニタリングへと移行しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンジニアリング型枠システムの高い初期コスト | -0.5% | 米国・カナダが中心、メキシコへの影響は中程度 | 中期(2~4年) |

| 安全な組み立てと現場エンジニアリングのための熟練労働力不足 | -0.4% | 米国全体、テキサス州、ジョージア州、カリフォルニア州に集中 | 中期(2~4年) |

| 許認可、天候、季節的な建設期間によるプロジェクト遅延 | -0.3% | カナダ、米国北部州、許認可バックログに直面する市場 | 短期(2年以内) |

| レンタルフリートと現場にわたる在庫の断片化 | -0.2% | 米国・カナダ、特に複数現場の請負業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エンジニアリング型枠システムの高い初期スト

エンジニアリングシステムの高い初期コストは、北米型枠市場における採用の明確な障壁として残っています。コストの根拠は多くの再利用サイクルにわたって改善されますが、小規模な請負業者や単一プロジェクトのユーザーは、直接購入を正当化するための資本の見通しを欠くことが多いです。これが、請負業者が長期的な所有の経済性を好む場合でもレンタルが強い理由の一つです。関税関連の圧力もコストリスクを加えており、建設会社の41%が関税に対応して価格を引き上げ、39%が予想される値上がりに先立って購入を加速させました。エンジニアリング設計、監督要件、支保工コンプライアンスが複雑な工事にさらなるコスト層を加え、所有を大規模フリートと資本力のあるオペレーターに集中させています。

安全な組み立てと現場エンジニアリングのための熟練労働力不足

労働力不足は、プロジェクトの速度と安全な組み立て条件の両方に影響するため、北米型枠市場における最も持続的な制約の一つであり続けています。全米建設業者協会(AGC)の調査では、企業の92%が空きジションの充足に困難を抱え、88%が技能労働者の空きを抱え、75%が経験不足の熟練労働者を直接的な安全上の懸念として見ていることが示されました。住宅建設業者協会(HBI)は、熟練労働力不足が住宅セクターだけで年間108億米ドルの経済的影響を生み出し、そのうち27億米ドルが保有コスト、81億米ドルが生産損失であると推定しました。型枠作業では、コンクリート打設中に現場エンジニアリング監督が不足していると、複雑なクライミングおよび支保工のセットアップが失敗する可能性があるため、これは重要です。北米型枠市場は、したがって、労働力不足が短期的に作業を遅らせる一方で、より安全で、より標準化され、より組み立てやすいシステムの長期的な根拠を強化するという二重の効果を見ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:従来型木材の侵食に伴いモジュラーの優位性が加速

モジュラー/システム型枠は2025年の北米型枠市場の58%を占め、2031年までに5.4%のCAGRで成長すると予測されています。これにより、最大かつ最も成長が速いタイプとなり、北米型枠市場が短期サイクの好み変化ではなく構造的な変化を経ていることを示しています。モジュラーシステムの魅力は、反復性、より短いセットアップ時間、稼働中の現場での労働集約的な活動のより大きな制御にあります。これらのシステムはまた、文書化された安全性能と公共・機関工事でのより標準化された実行への需要にも適合しています。PERI USAの2025年1月のSKYFLEXおよびLEVOの発売は、軽量な取り扱い、インペリアルサイジング、米国の現場条件向けに設計された組み立て方法を通じてこの方向性を反映しました[2]PERI USA、「PERI USA、ワールド・オブ・コンクリート2025でSKYFLEX、LEVOを発売予定」、PERI USA、peri-usa.com。

従来型枠は、請負業者が慣れ親しんだ木材ベースの工法に依存するカスタム基礎、低反復作業、小規模住宅打設に引き続き対応しています。そのような状況では、モジュラー機器のセットアップコストがシステム用による生産性向上を上回る場合があります。したがって、このセグメントは反復性が低く設計変動が高い場合に引き続き関連性を持ちます。それでも、訓練されたクルー、エンジニアリングデスク、建築情報モデリング(BIM)対応コンポーネントライブラリがより多くのプロジェクトタイプにわたってモジュラー採用を容易にするにつれ、北米型枠市場は大工製作工法から着実に離れています。この移行の中で、モジュラーおよびシステム型枠は、規模と将来の成長の両方でリードしているため、タイプレベルで北米型枠市場規模を引き続き支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

構成別:クライミングシステムが高付加価値成長ベクターとして台頭

静的型枠は2025年の北米型枠市場の46%を占め、スラブ、壁、柱、基礎工事全体でトップを維持しました。商業、住宅、土打設の大部分が高度に専門化された移動システムを必要としないため、デフォルトの構成として残っています。単純な幾何学的条件では、静的システムは親しみやすさ、広範な可用性、より容易なクルー展開を提供します。これにより、北米型枠市場の日常的な実行基盤の中心に位置し続けています。同時に、クライミング型枠は2031年までに4.56%のCAGRで成長すると予測されており、最も成長が速い構成となっています。

クライミングシステムの成長根拠は、高層コア、密集した都市サイト、クレーン独立性がスケジュールを保護できる工事から来ています。Dokaの2026年の米国でのFormDrive付きシアウォールクライマーSCPの発売は、油圧リフティング、リモートモニタリング、より迅速な再配置を通じてこの製品クラスがどのように進化しているかを示しました。スリップフォームは、連続打設が必要なサイロ、タンク、ユーティリティ構造物において不可欠なままです。トンネル型枠も実用的な役割を果たしており、交通・ユーティリティプロジェクトが効率的で反復的なライニング作業への需要を引きき促進しています。このセグメントでは、北米型枠市場シェアは依然として静的システムに支えられており、成長プレミアムはより高付加価値の都市用途でクライミング技術へと移行しています。

ビジネスモデル別:レンタル経済性がフリート規模を中心に統合

レンタルは2025年の北米型枠市場の61%を占め、2031年までに5.20%のCAGRで拡大すると予測されています。この組み合わせにより、レンタルは北米型枠市場において最大かつ最も成長が速いビジネスモデルとなりました。このモデルは、所有リスクを低減し、機器の動員に必要な時間を短縮し、メンテナンス責任をフリートオペレーターに移転するため機能します。また、打設間の遊休在庫を抱えることなく、不均一なプロジェクト開始に対応するのに役立ちます。特に中規模請負業者にとって、レンタルは内部で資金調達することが難しい高度なシステムとエンジニアリングサポートへのアクセスを提供します。

販売チャネルは依然として2025年市場の39%を占め、高い年間再利用率を持つ大規模エンジニアリング・調達・建設(EPC)請負業者と自社施工コンクリートスペシャリストに引き続き関連性があります。これらの購入者は、繰り返しのプロジェクトサイクルを実行したり、長期プログラムにわたって独自の型枠を使用したりする場合に所有を正当化できます。BrandSafwayによるHünnebeckの2025年8月のAlkus AGとの合意は、レンタルと販売チャネルの両方でコンポーネントの専門化がどのように深まっているかを示しました。このより深いサプライヤー統合は、スイッチングコストを高め、時間の経過とともに顧客維持を強化する傾向があります。このため、北米型枠産業は販売から離れているわけではありません。それでも、北米型枠市場における最も強い商業的勢いは、大規模でサービス付きのレンタルフリートにあります。

セクター別:インフラパイプラインが市場サイクル全体の需要を持続

インフラは2025年の北米型枠市場の39%を占め、2031年までに5.23%のCAGRで成長すると予測されています。これにより、インフラは北米型枠市場において最大かつ最も成長が速いセクターとなりました。需要は、連邦プログラムを通じて資金調達された橋梁、道路、交通、擁壁、トンネル工事に直接結びついています。連邦道路局(FHWA)の橋梁フォーミュラプログラムと橋梁投資プログラムは、老朽化した構造物の大規模な既存基盤にわたる改修・更新活動を引き続き支援しています。これにより、標準システムだけでなく、カスタム支保工、仮設支持構造、プロジェクト固有のエンジニアリングサポートへの安定した需要が生まれています。

住宅建設は、特に反復的なコンクリートフレーム住宅と集合住宅開発が再利用可能なシステムの使用を好む場合に引き続き重要です。商業需要は機関建築物と大型コンクリート集約型構造物で強く残っていますが、プロジェクトのタイミングはサブカテゴリーによって異なります。産業・物流活動は、製造・倉庫拡張に結びついたリショアリング、ティルトウォール建設、現場打ちコンクリート構造物を通じて北米型枠市場を支援しています。実際の違いは、インフラ工事が通常、短期サイクルの建プロジェクトよりも長い見通しとより専門化されたエンジニアリングニーズを提供することです。これが、インフラが北米型枠市場規模のセクターレベルで最大のシェアを保持し続けながら、将来の拡大のペースを設定している理由です。

材料別:アルミニウムの重量効率向上により鉄鋼の数量ポジションが試される

鉄鋼は2025年の北米型枠市場シェアの44%を占め、地域最大の材料セグメントとして維持されました。鉄鋼は、橋梁デッキ、トンネルライニング、擁壁、大型ギャング壁パネルなどの重土木工事に対して耐久性、高荷重能力、広範な適合性を提供するため、引き続き強力です。請負業者はまた、要求の厳しい工事で鉄鋼システムを維持・適応させる方法を知っており、インフラ主導の用途での継続的な使用を支援しています。これにより、北米型枠市場全体で鉄鋼は耐久性のある設置ポジションを持っています。しかし、アルミニウムは2031年までに5.60%のCAGRで成長すると予測されており、最も成長が速い材料カテゴリーとなっています。

アルミニウムの成長は、パネル重量の軽減、り扱いの容易さ、反復的な住宅および中層建築レイアウトへのより高い適合性に結びついています。これらの特徴は、請負業者が複数の打設にわたって小規模なクルーを活用し、現場チームの身体的負担を軽減しようとする場合により価値が高まります。木材と合板は、カスタム工事と住宅基礎において引き続き役割を果たしていますが、再利用可能なシステムがより小規模なプロジェクトにさらに進出するにつれ、その対象基盤は縮小しています。プラスチックとガラス繊維はニッチなままですが、査読済みの持続可能性研究が、循環性と廃棄物削減が重要なプロジェクトでのケースを強化しています。材料面では、北米型枠市場は鉄鋼に数量基盤を維持しながら、成長の優位性がより軽量な再利用可能システムへと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の北米型枠市場の85%を占め、需要、設置フリートの深さ、エンジニアリング能力において明確な地域的中核となりました。米国のリードは、活発な建設基盤の規模、エンジニアリング型枠サプライヤーのより広範なネットワーク、連邦インフラ資金からの強力な調達見通しを反映しています。2026年には、IIJA資金による橋梁・道路工事がピーク執行に達しているか近づいており、高速道路、公共事業、交通関連土木建設全体で需要が活発に維持されています[3]全米道路・交通建設業者協会、「道路ダッシュボード – IIJA」、ARTBA、artba.org。主要な沿岸部およびサンベルト都市圏での高層活動も、クライミングシステム、高度なスリップフォーム、エンジニアリング集約型ソリューションに対する別の需要層を加えています。この集中により、米国は北米型枠市場規模の中心に位置し続け、サプライヤーにサービスモデを拡大するための大規模な設置基盤を提供しています。

カナダは、機関、インフラ、エネルギー関連プロジェクトを通じて北米型枠市場への安定した貢献者であり続けています。その需要基盤は米国より小さいですが、認定荷重文書と強力な安全コンプライアンスを必要とするエンジニアリングシステムの安定した使用を引き続き支援しています。カナダ西部のエネルギーインフラも、標準的な商業建築パターンとは異なる大型フォーマットのスリップフォームおよびクライミング構成への需要を生み出しています。複数年にわたる公共投資計画が橋梁・交通関連工事の見通しを改善し、サプライヤーがより長いリードタイムで在庫とエンジニアリングサポートを計画するのに役立っています。

メキシコは2031年までに5.10%のCAGRで成長すると予測されており、北米型枠市場において最も成長が速い国別セグメントとなっています。同国の需要プロファイルは、軽量で再利用可能なシステムが重ゲージの鉄鋼パネルよりも魅力的な反復的な住宅・社会住宅に大きく偏っているため際立っています。この構造は、市場が拡大するにつれて反復的な住宅工事の経験を持つ欧州サプライヤーに実際的な優位性を与えます。また、地域サプライヤーが3カ国すべてにサービスを提供しているにもかかわらず、メキシコの製品ミックスが米国のパターンを完全に反映していないことを意味します。地域全体で、北米型枠市場は米国の規模、カナダの安定性、メキシコの成長を組み合わせており、多様化されているがインフラ主導の需要基盤を形成しています。

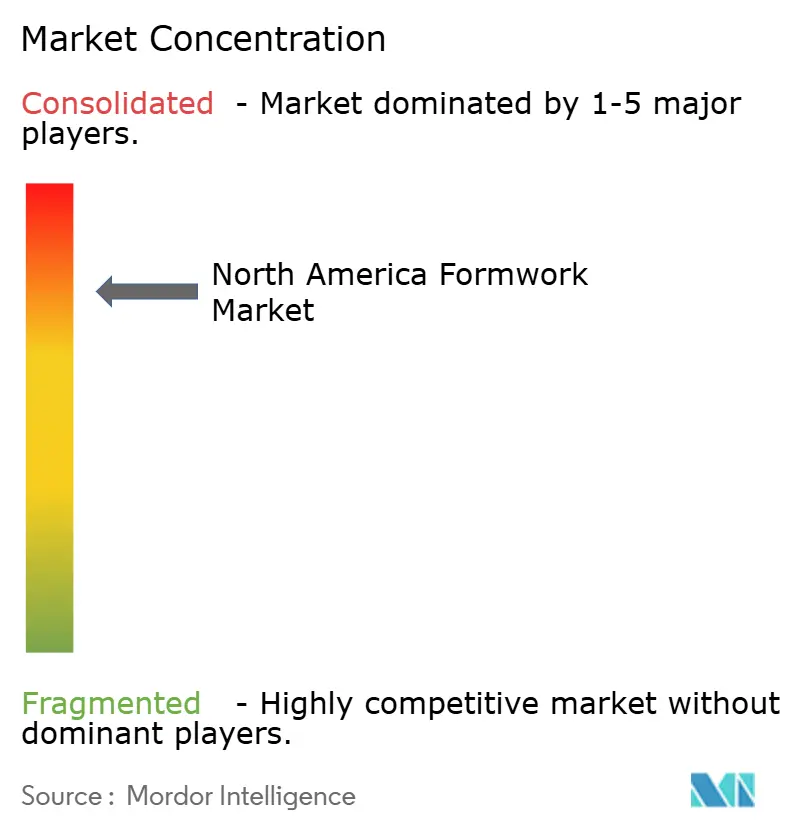

競合環境

北米型枠市場は統合されており、PERI Formwork Systems、Doka USA、BrandSafway(Aluma Systems、Hünnebeck、SGBを含む)、EFCO Corp.が市場の大きなシェアを占めています。彼らのリーダーシップは、広範なレンタルフリート、確立された流通ネットワーク、エンジニアリング専門知識、統合されたプロジェクトサポートに基づいており、小規模サプライヤーが大規模で技術的に複雑なプロジェクトで競争することを困難にしています。請負業者が機器、設計、フィールドサービスを組み合わせたエンドツーエンドのソリューションをますます好むにつれ、確立されたプロバイダーは市場ポジションを強化し続けています。

主要企業は、製品革新と付加価値サービスを通じて競争優位性を強化しています。PERI USAは2025年1月にSKYFLEXおよびLEVOシステムを発売して生産性を向上させ手作業の取り扱いを簡素化し、Dokaは2026年3月にFormDrive付きシアウォールクライマーSCPとXlifeプラスチックリサイクルプログラムを導入し、高層建設と持続可能な型枠ソリューションにおけるポジションを強化しました。これらの展開は、革新と技術能力が主要な競争上の差別化要因であり続けることを示しています。

BrandSafwayは、北米全体のインフラ、産業、商業プロジェクトにサービスを提供するために、広範な運営ネットワークと統合されたアクセスソリューションを引き続き活用しています。同時に、EFCO Corp.は製造能力と請負業者トレーニングプログラムを通じて顧客関係を強化しています。その結果、北米型枠市場における競争は、価格だけでなく、規模、エンジニアリング専門知識、サービス品質、長期的な顧客関係を通じて競争する限られた数の確立されたプロバイダーに集中したままです。

北米型枠産業リーダー

PERI Formwork Systems, Inc.

Doka USA Ltd.

BrandSafway

EFCO Corp.

ULMA Construction

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Dokaはラスベガスで開催されたCONEXPOにてFormDrive付きシアウォールクライマーSCPを発売し、クレーン不要のシステムで6メートルの型枠高さと90キップの油圧リフティング能力をサポートすることで、米国のクライミング型枠ポートフォリオを拡張しました。このシステムはリアルタイムモニタリングとリモートトラブルシューティングを統合し、北米の密集した都市高層プロジェクトをターゲットしています。

- 2026年3月:BrandSafwayはCONEXPO-CON/AGGにてインフラ、産業、商業市場をカバーする完全な型枠・支保工製品ポートフォリオを展示しました。25カ国に340拠点、約40,000人の従業員を擁し、このショーケースは重要な執行年を前に北米市場における同社の幅広さを強調しました。

- 2025年8月:BrandSafwayによるHünnebeckとAlkus AGは協力関係を深め、AlkusのソリッドプラスチックパネルのサプライをRONDA円形およびPAX柱型枠システムを含む追加のHünnebeckおよびAluma Systems型枠製品ラインに拡大する合意を締結しました。この取引は2013年以来続くパートナーシップを延長し、新しい製品ラインを範囲に追加しました。

北米型枠市場レポートの範囲

北米型枠市場は、タイプ(従来型枠およびモジュラー/システム型枠)、構成(静的、クライミング、スリップフォーム、トンネル)、ビジネスモデル(販売およびレンタル)、セクター(住宅、商業、産業・物流、インフラ)、材料(木材/合板など)、地域(米国、カナダ、メキシコ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 従来型枠 |

| モジュラー・システム型枠 |

| 静的 |

| クライミング |

| スリップフォーム |

| トンネル |

| 販売 |

| レンタル |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| 木材/合板 |

| 鉄鋼 |

| アルミニウム |

| プラスチック/ガラス繊維 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | 従来型枠 |

| モジュラー・システム型枠 | |

| 構成別 | 静的 |

| クライミング | |

| スリップフォーム | |

| トンネル | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 材料別 | 木材/合板 |

| 鉄鋼 | |

| アルミニウム | |

| プラスチック/ガラス繊維 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までの北米型枠需要の現在の見通しは?

市場規模は2026年に16億4,000万米ドルと評価され、2031年までにCAGR 4.26%で20億2,000万米ドルに達すると予測されています。成長は、域全体にわたるインフラ、交通機関、および橋梁の整備・実施によって支えられています。

どの製品タイプが地域需要をリードしていますか?

モジュラー/システム型枠が2025年に58%のシェアでリードし、2031年までの5.40%のCAGRで最も成長が速いタイプでもあります。

この分野でレンタルがなぜ重要なのですか?

レンタルは2025年に61%のシェアを占め、請負業者が柔軟なフリートアクセス、より少ない所有リスク、より強力なエンジニアリングサポートを求めているため、5.20%のCAGRで最も成長が速いビジネスモデルであり続けています。

どのエンドユーザーセクターが最も強い機会を生み出していますか?

インフラは最大かつ最も成長が速いセクターであり、2025年に39%のシェアを持ち、連邦橋梁・交通支出に支えられた5.23%のCAGRで2031年まで成長します。

どの国が地域収益の大部分を牽引していますか?

米国は、その規模、活発な連邦インフラパイプライン、成熟したエンジニアリング型枠エコシステムにより、2025年に地域シェアの85%を占めました。

最終更新日: