サウジアラビア娯楽・アミューズメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

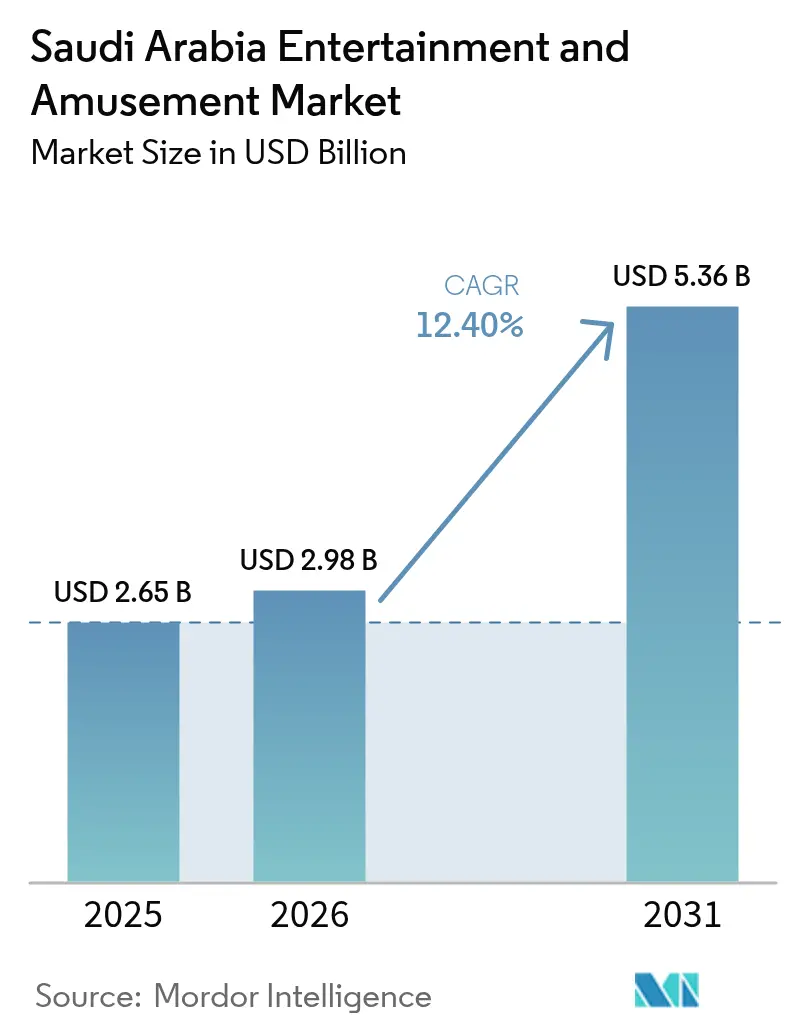

| 基準年の市場規模 (2025) | 2.65 十億米ドル |

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 12.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア娯楽・アミューズメント市場分析

2026年のサウジアラビア娯楽・アミューズメント市場規模は29億8,000万USDと推定され、2025年の26億5,000万USDから成長しており、2026〜2031年にかけて12.4%のCAGRで成長し2031年には53億6,000万USDに達する見通しです。

この加速は、公共部門の資本支出の増大、複合用途不動産プロジェクトにおけるレジャー要素への明確な転換、そして家族向け屋外レジャー支出の着実な正常化を反映しています。PIF(パブリック・インベストメント・ファンド)主導のギガプロジェクトへの資金投入の強化、モール内ファミリーエンターテインメントセンターの急速な展開、そして男女混合訪問を拡大する社会規範の緩和が、チケット販売数と一人当たり支出の増加を後押しし続けています。「サウジ・サマー」を掲げた国内観光キャンペーンは、国内旅行者の平均滞在期間を延ばし、週末の来場者を目的特化型のレジャーハブへと誘導しています。一方、国際的な巡礼者が文化見学と文化遺産観光スポットを組み合わせるケースが増加しており、閑散期の季節収益をさらに押し上げています。新世代オペレーターによる競争力ある価格設定と、飲食と体験活動を組み合わせたバンドルパスも、高マージンのプレミアム体験に向けた収益構造の変革を推進しています。

主なレポートの注目点

- 会場タイプ別では、ファミリーエンターテインメントセンターが2025年のサウジアラビア娯楽・アミューズメント市場シェアの36.02%を占めてトップとなっており、複合現実・VRアーケードは2031年にかけて18.5%のCAGRで拡大すると予測されています。

- 収益源別では、チケット販売が2025年のサウジアラビア娯楽・アミューズメント市場シェアの50.10%を占めており、プレミアム体験は2031年にかけて20.1%のCAGRで成長すると予測されています。

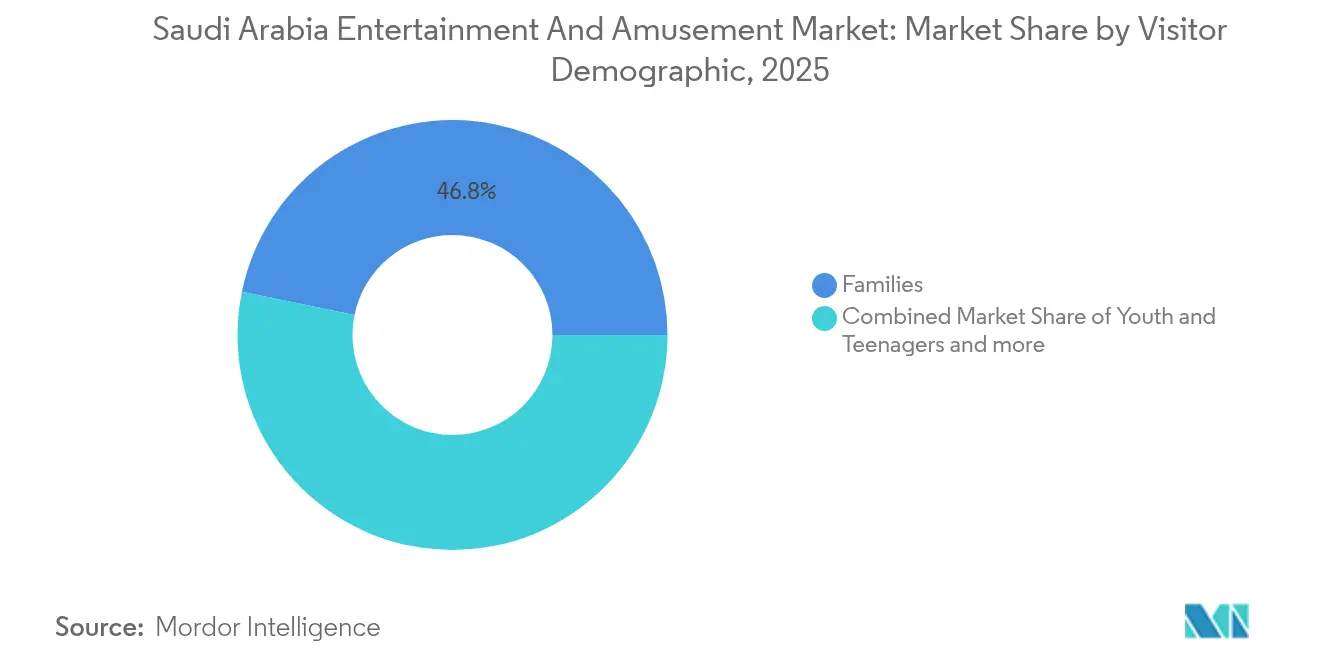

- 訪問者層別では、家族層が2025年のサウジアラビア娯楽・アミューズメント市場シェアの46.78%を占めており、青少年・ティーンエイジャーは予測期間中に13.3%のCAGRで成長する軌道にあります。

- 地域別では、リヤドが2025年のサウジアラビア娯楽・アミューズメント市場シェアの52.10%を占めており、東部州は予測期間中に6.8%のCAGRを記録する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア娯楽・アミューズメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビジョン2030資本支出の強化 | +1.4% | 王国全土、特にリヤドおよびタブークで最大 | 長期(4年以上) |

| 国内観光の成長(「サウジ・サマー」) | +1.1% | 全州、特に沿岸アシール地方で最大 | 中期(2〜4年) |

| モール内FEC展開 | +0.9% | リヤド、ジッダ、ダンマームの主要小売回廊 | 短期(2年以内) |

| 社会規範の緩和(女性および家族の来訪) | +0.8% | 王国全土 | 短期(2年以内) |

| ゲーミングおよびeスポーツインフラの開発 | +0.7% | 王国全土、特にリヤド、NEOM、東部州に集中 | 中期(2〜4年) |

| ゲーミフィケーションを取り入れた巡礼パッケージ | +0.4% | マッカおよびマディーナ回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030資本支出の強化

政府機関は2024年から2025年にかけて500億SAR超(133億3,000万USD)をレジャーインフラに投入し、Saudi Entertainment Ventures (SEVEN)の21拠点、キディーヤ・メガテーマパーク・クラスター、NEOMの複合現実ゾーンを整備しました。安定した資金パイプラインは開発業者のリスク認識を低減し、投資回収期間を短縮するとともに、ライド技術のライセンス供与を目的とするグローバルIPパートナーを誘致しています。高品質な供給は、国内ステイケーションの定着率を高め、国外へのレジャー流出を抑制します。ビジョン2030の観光指標との明確な政策整合性により、優先回廊における地方自治体の許認可承認も加速しています。段階的開業が本格化するにつれて、チケットシステムにダイナミック・プライシングが統合され、平日の稼働率とオフピーク時の収益が拡大しています[1]出典:サウジアラビア投資省、「観光・文化・エンターテインメント」、investsaudi.sa。。

「サウジ・サマー」キャンペーンによる国内観光の成長

サウジアラビア観光省は、2025年夏季期間における国内レジャー旅行が前年比17%増加したと報告しており、ホテル宿泊券とアトラクションパスを組み合わせたバンドルパッケージがその推進力となっています。地域航空会社およびライドヘイリング・プラットフォームとの提携により平均交通費が低下し、中間所得層世帯にとって週末旅行が現実的な選択肢となっています。イベントカレンダーには、共同ブランドのコンサートや食のフェスティバルが組み込まれており、訪問者の滞在時間を延長しています。キャンペーン期間中、小売不動産オーナーは来場者数が11%増加したことを確認しており、エンターテインメントのアンカーテナントと裁量的消費購買との相乗効果が実証されています。追加需要は、かつて宗教的な繁忙期に依存していたオペレーターのキャッシュフローを安定させます[2]出典:サウジアラビア交通省、「セクター指標」、mt.gov.sa。。

地場大企業によるモール内FEC展開

不動産投資信託(REIT)とハイパーマーケットチェーンは、新築モール内の主要な集客装置としてファミリーエンターテインメントセンターを積極的に位置付けています。中規模の屋内ライド、リデンプション・アーケード、子ども向け教育娯楽ゾーンは、大規模テーマパークと比較して必要面積が小さく、より迅速な投資回収を実現します。Abdul Mohsen Al Hokair GroupやAl Othaim Leisure & Tourismなどのオペレーターは、FECをフードコート隣接エリアに開設した際に二桁台の収益増加を報告しています。レジャー、シネマ、専門飲食の集積は滞在時間の延長と回遊購買の促進をもたらします。特筆すべきは、モジュール設計により定期的なリテーマが可能となる点であり、目新しさを求めるサウジの青少年層の嗜好に応えています。

社会規範の緩和による女性および家族来訪の促進

後見制度の要件を緩和し、女性に対する公共活動の許容範囲を拡大した規制改革により、来場者パターンが顕著に変化しています。男女混合の行列と家族専用レーンが、屋内アミューズメントパークの週末来場者の主流となっています。オペレーターは、リピート利用を奨励するロイヤルティアプリに支えられ、母親によるオンライン予約が22%増加したと報告しています。女性の労働参加率の上昇により可処分所得が増加し、飲食と遊びを組み合わせたバンドルパッケージへの一人当たり支出が増大しています。包括的かつ文化的に配慮された環境を訴求するマーケティングメッセージがソーシャルメディアチャネルで強い共感を呼び、レジャー外出をさらに一般化させています[3]出典:国連世界観光機関、「サウジアラビア文化遺産観光最新情報」、unwto.org。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い季節性(ハッジおよびウムラのピーク) | −0.7% | マッカ、マディーナ | 短期(2年以内) |

| 地方自治体ライセンスの分断 | −0.6% | 地方中堅都市 | 中期(2〜4年) |

| テーマエンターテインメント・エンジニアリングにおける人材不足 | −0.5% | 王国全土 | 長期(4年以上) |

| 周辺ギガプロジェクトにおける電力不足 | −0.4% | NEOM、AMAALA | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハッジおよびウムラのピーク時における高い季節性

巡礼シーズンには来場者数が急増する一方、猛暑が続く真夏には急減します。ズー・ル・ヒッジャの月にはモスク周辺の文化観光スポットがほぼ満員稼働となる一方、ジッダの沿岸ウォーターパークは同時期に稼働率が35%を下回ると報告しています。オペレーターは閑散期に合わせて新規ライドのデビューを分散させ、割引価格の肩シーズン・コンボパスの導入を開始しています。それでも、空調管理施設の固定運営コストはピーク期外の利益率を圧迫しています。この季節性の問題は、ダイナミックな人員配置とエネルギー管理システムの重要性を改めて示しています。

地方自治体間のライセンス制度の分断

エンターテインメント開発業者は、着工スケジュールを3〜6カ月延長する都市・州をまたがる重複した許認可制度に対応することを求められることが多々あります。管轄区域間における安全基準の解釈の不一致は、設計変更コストを増加させ、輸入ライド設備の設置を遅延させます。国内の中小投資家は、キャッシュフローに対するコンプライアンス費用の負担が大きく、独自コンセプトの構築よりもフランチャイズに傾倒する傾向にあります。統一デジタル承認ポータルの整備に向けた最近の動きはいまだ試験段階にあり、地方中堅都市のFEC計画に暫定的な不確実性をもたらしています[4]出典:ビジョン2030、「地方自治体ライセンス改革パイロット」、vision2030.gov.sa。。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

会場タイプ別:家族向けコンセプトが数量を牽引し、複合現実フォーマットが価値成長を加速

ファミリーエンターテインメントセンターは2025年のサウジアラビア娯楽・アミューズメント市場規模の36.02%を占め、新世代モールにおけるデフォルトのアンカーテナントとしての地位を確立しています。中程度の強度のライド、リデンプション・アーケード、バースデーパーティールームを組み合わせたパッケージは多世代グループを集客し、平日の学校遠足需要を安定的に生み出します。チケットバンドルは通常、2時間パスがSAR 89(23.7USD)から始まり、オペレーターはブランドフードコンボのアップセルによってバスケット価値を高めています。SEVENだけで一級・二級都市に21のブランド拠点を展開し、多くが長期運営保証付きの契約を結んでいることから、空室リスクに関するオーナーの懸念を払拭しており、競争環境は急速に激化しています。

複合現実・VRアーケードは現在5%未満のシェアにとどまるものの、2031年にかけて18.5%のCAGRという最速の成長軌道を示しています。高精細ヘッドセット、モーションプラットフォーム、eスポーツクラスターは、年間の可処分ゲーミング予算が前年比14%増加したデジタルネイティブの若年層に強く響いています。アラビア語のストーリーラインや地域をテーマにしたゾンビシューターなどのコンテンツのローカライゼーションにより、より深いエンゲージメントが実現しています。1時間SAR 150(40USD)で提供されるプレミアム個室ポッドのレンタルは、物理的なフットプリントを拡大することなく収益性をさらに高めます。このフォーマットのモジュール性は、リヤドの季節限定「ブールバール」イベントにおけるポップアップ展開に適しており、固定拠点の展開前に全国規模の露出を確保しています。

注記: 全セグメントのシェアはレポート購入時に提供

収益源別:チケット販売が引き続き優位を保ちながら、プレミアムアドオンが収益性を変革

チケット販売は2025年のサウジアラビア娯楽・アミューズメント市場収益の50.10%を占めており、ほとんどの屋内施設におけるバンドル入場モデルを反映しています。稼働率に基づいて料金を調整するダイナミック・プライシング・ツールにより、平日の損益分岐点の閾値が改善されています。キオスクとモバイルアプリにより、来場者は複数のカードへの分割払いが可能となり、行列のボトルネックが解消されて来訪ごとの平均取引件数が増加しています。ウォーターパークでは、RFIDリストバンドがロッカーのレンタルや食品スタンドでのマイクロ取引を効率化し、チケット連動の収益をさらに拡大しています。

VIPファストパス、プライベートカバナ、舞台裏ツアー、キャラクターダイニングなどのプレミアム体験は、2026年から2031年にかけて20.1%のCAGRを記録する見込みです。オペレーターは希少性を活用して、VIPナイトパレードを1人SAR 400(107USD)で価格設定し、限定版マーチャンダイジングバンドルにより一人当たりの総支出をSAR 600(160USD)超に押し上げています。このアップセルは、文化観光スポットにおいて特に効果的であり、文化遺産に特化した拡張現実オーバーレイが裕福な国内観光客のストーリーテリング体験を豊かにしています。プレミアムパスと基本入場料との間の利益率格差は25パーセントポイントを超えており、比例的な資本再投資なしに純営業利益を押し上げています。

訪問者層別:家族層が来場者数を主導し、若年層セグメントが成長の基盤を形成

家族層は2025年のサウジアラビア娯楽・アミューズメント市場シェアの46.78%を占めており、ベビーカー対応のレイアウト、礼拝室の設置、多世代の好みに合わせたバンドル飲食アップグレードの組み合わせが功を奏しています。ソフトプレイエリアと穏やかなライドを組み合わせた複数枚入場パックは、1人当たりコストを低減し、利用の間口を広げています。オペレーターは教育機関と提携してSTEM(科学・技術・工学・数学)をテーマとした教育娯楽ゾーンを整備し、学校グループの再来訪を促進しています。

13.3%のCAGRで成長すると予測される青少年・ティーンエイジャーは、ゲーミフィケーション体験、eスポーツトーナメント、ソーシャルメディアでシェアできるライドの瞬間に引き付けられます。季節限定アニメキャラクターとのコラボレーションなどのスナック型コンテンツ投入が関心を持続させ、TikTokおよびSnapchatへのユーザー生成コンテンツを通じてマーケティングリーチを拡大しています。ロイヤルティスキームはアプリ内ポイントを付与してバーチャルアイテムへの交換を可能にし、リアルの来場とオンラインエンゲージメントを緊密に結びつけています。

注記: 全セグメントのシェアはレポート購入時に提供

地域分析

サウジアラビア娯楽・アミューズメント市場は、供給密度と支出プロファイルの両面において明確な地域的分化を示しています。新規開業したブールバールゾーンとハイエンドの複合商業施設が集積するリヤドは、2025年のサウジアラビア娯楽・アミューズメント市場シェアの52.10%を占める最高シェアを維持しており、FECにおける平日の平均稼働率は68%を記録しています。マッカ州は巡礼サイクルに合わせたアトラクション構成を整備し、信仰を原動力とする観光客に響く文化遺産テーマのショーを通じて国際来訪者数を増加させています。東部州は沿岸性気候を活かし、内陸の暑さからの解放を求める若年層を取り込むウォーターパークを基盤に、予測期間中のサウジアラビア娯楽・アミューズメント市場シェアで6.8%のCAGRを達成する軌道にあります。

上位3拠点の外では、アシール州とカシーム州が屋内トランポリンパークや小規模文化センターを試験的に展開しており、保守的な社会規範を尊重しながら家族の日帰りレジャー需要に応えています。タブークのNEOM回廊は地理的な発展の軸を西方向にシフトさせ、ネットゼロのライド技術や没入型ホログラフィックシアターのコンセプトを試験する場として注目されています。地方中堅都市の供給パイプラインはモール建設のタイムラインに連動して進捗しており、新たな小売スペースが開業するにつれて開発業者はブランドマネジメントのレジャーアンカーと長期リース契約を締結し、1平方メートル当たりのチケット収益の希薄化を最小限に抑えています。

王国内における労働力の流動性は各地域での人員増強を支援していますが、リヤドとジッダへの人材集中が施設レベルの生産性格差を引き続き拡大させています。エネルギー補助金改革により、沿岸部のオペレーターはソーラーパーキングキャノピーを設置しており、日中ピーク時の電力コストを最大19%削減しています。複数ブランドにわたって有効な州をまたいだ年間パスは、リピート来訪を促進し、地域固有の季節変動の影響を緩和しています。リヤド〜ジッダ間の高速鉄道リンクなどの道路・鉄道への戦略的投資は、移動時間の短縮と主要パークの商圏の拡大をもたらすことが期待されています。

競合状況

競合状況は政府支援型の寡占傾向を示しており、Saudi Entertainment Ventures、Qiddiya Investment Company、Abdul Mohsen Al Hokair Group、Al Othaim Leisure & Tourism、Selaなどの主要プレーヤーが2024年の市場収益を支配しています。SEVENはポートフォリオアプローチを展開し、供給が少ない都市をターゲットとして、グローバルブランドとの複数のIPライセンス契約を締結することでライドの更新サイクルを多様化しています。QiddiyaはフェーズI「シックス・フラッグス」アンカーを活用してホスピタリティ共同投資家を誘致し、ギガパーク・クラスターとして位置付けています。Hokairは90拠点に及ぶSparkyのブランドFECのレガシーネットワークを活用し、運営ノウハウを武器に有利な家賃再交渉を進めています。

Fakieh Leisure & Entertainmentなどの民間オペレーターはジッダ沿岸部に集中し、水族館の展示と屋外ライドゾーンを組み合わせて気象リスクを分散させています。Majid Al Futtaim Entertainmentは屋内スキー場などの実績あるコンセプトを導入し、リヤドの気候特性に合わせて温度管理システムを適応させています。Merlin Entertainmentsなどのグローバルチェーンは、地元不動産リスクをサウジのパートナーに委ねながらブランドIPと運営基準を提供するJV(合弁事業)スキームを通じて参入しています。

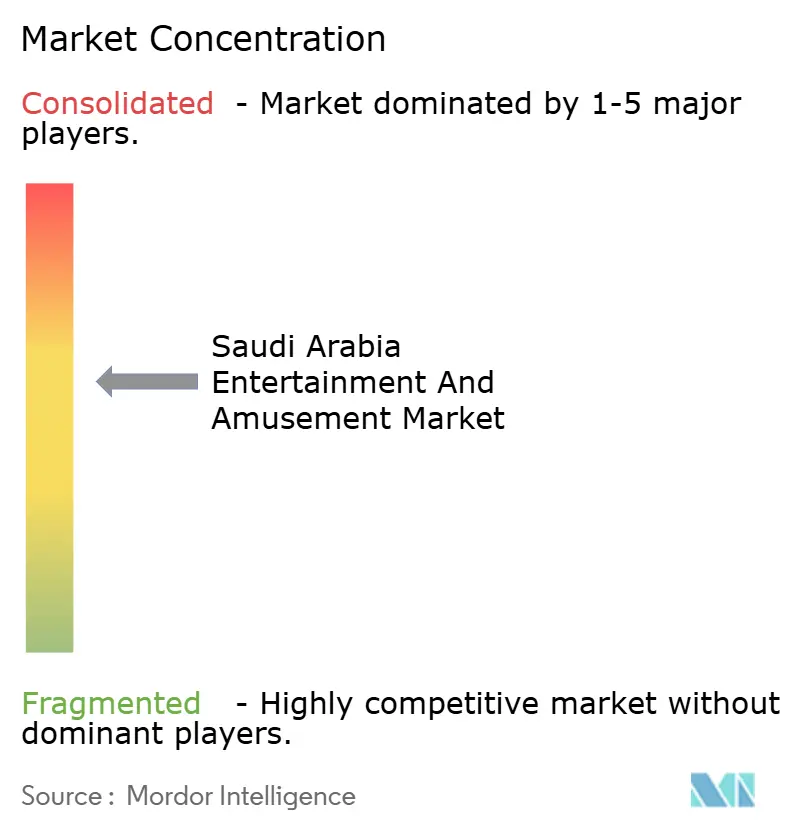

2025年の戦略的動向は垂直統合とデータ分析を中心に展開しています。SEVENが統合CRMプラットフォームを展開してパーク横断の行動データを収集し、変動型ライドごとの収益化モデルを実現しています。Qiddiyaは高度なライド試験施設を急ピッチで整備して保守管理の専門知識をローカライズし、外国人エンジニアへの依存を低減しています。Muvi Cinemasはeスポーツアリーナ開発に進出し、既存の映画来場者を基盤にイベントのクロス告知を展開しています。Selaは季節フェスティバルの音楽テーマゾーンを拡充し、商品化マージンを高める複数年にわたるアーティスト専属契約を交渉しています。市場の中程度の集中度スコア「6」は、上位層のクラスター化を反映しつつ、VRおよびライブパフォーマンスセグメントにおける特化型ニッチ参入の余地が残されていることを示しています。

サウジアラビア娯楽・アミューズメント産業リーダー

Qiddiya Investment Company

Abdul Mohsen Al Hokair Group

Al Othaim Leisure & Tourism

Sela

Saudi Entertainment Ventures (SEVEN)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:eスポーツ・ワールドカップ2025がリヤドにて2025年8月に第4週に突入し、チェス(150万USD)やモバイル・レジェンズ:バン・バン(300万USD)を含む複数のゲームタイトルで総額6,000万USD超の賞金プールが設定され、サウジアラビアをグローバルなeスポーツの首都として位置付け、ゲーミングセクター開発に対する王国のコミットメントを示しました。

- 2025年5月:サウジアラビアは、ジッダ・シーズンの再開および新たなアシール・シーズンを含む7つのデスティネーションにわたって550を超える観光商品と150の家族向けオファーを特集する包括的な夏季プログラムを開始し、記録的な観光客数と国内観光の成長を目標としています。

- 2024年9月:Qiddiya Investment Companyは、28のライドを備え世界最大のシックス・フラッグス・パークとして計画されているSix Flags Qiddiya Cityが2025年末の一般公開に向けて順調に進捗していることを改めて表明しました。SAR 300億(80億USD)規模のギガプロジェクトは、2030年までに年間1,700万人の来訪者を目標としています。

- 2024年7月:IMAXはサウジアラビアの映画事業者Muvi Cinemasと初の提携を締結し、リヤド、ジッダ、ホフーフ、ダーランに4つの新たなIMAXオーディトリアムを2024年末までに開設することを約束し、既存の10拠点に追加されることとなりました。

サウジアラビア娯楽・アミューズメント市場レポートの調査範囲

娯楽・アミューズメント市場は、テーマパーク、シネマ、ライブパフォーマンス、ゲーミングなどを含むレクリエーション活動および体験を提供するさまざまな産業を包含しています。

サウジアラビアの娯楽・アミューズメント市場は、エンターテインメント・デスティネーションのタイプ(シネマ・劇場、アミューズメント・テーマパーク、庭園・動物園、モール、ゲーミングセンター、その他のエンターテインメント・デスティネーション)、収益源(チケット、飲食・飲料、商品、広告、その他の収益源)、都市別(リヤド、ジッダ、マッカ、ダンマーム、サウジアラビアその他地域)によってセグメント分類されています。

本レポートは、上記のセグメントについてサウジアラビア娯楽・アミューズメント市場の市場規模と予測値をUSD百万単位で提供します。

| テーマパーク |

| アミューズメントパーク |

| ファミリーエンターテインメントセンター(FEC) |

| ウォーターパーク |

| 文化・文化遺産観光スポット |

| ライブパフォーマンス会場 |

| 複合現実・VRアーケード |

| チケット販売 |

| 飲食・飲料 |

| 商品・小売 |

| スポンサーシップ・広告 |

| プレミアム体験 |

| 付帯サービス(駐車場、レンタル) |

| 家族層 |

| 青少年・ティーンエイジャー |

| 観光客(国際) |

| 法人・イベント |

| 子ども(12歳未満) |

| リヤド州 |

| マッカ州 |

| 東部州 |

| マディーナ州 |

| アシール州 |

| カシーム州 |

| タブーク州 |

| サウジアラビアその他地域 |

| 会場タイプ別 | テーマパーク |

| アミューズメントパーク | |

| ファミリーエンターテインメントセンター(FEC) | |

| ウォーターパーク | |

| 文化・文化遺産観光スポット | |

| ライブパフォーマンス会場 | |

| 複合現実・VRアーケード | |

| 収益源別 | チケット販売 |

| 飲食・飲料 | |

| 商品・小売 | |

| スポンサーシップ・広告 | |

| プレミアム体験 | |

| 付帯サービス(駐車場、レンタル) | |

| 訪問者層別 | 家族層 |

| 青少年・ティーンエイジャー | |

| 観光客(国際) | |

| 法人・イベント | |

| 子ども(12歳未満) | |

| 地域別 | リヤド州 |

| マッカ州 | |

| 東部州 | |

| マディーナ州 | |

| アシール州 | |

| カシーム州 | |

| タブーク州 | |

| サウジアラビアその他地域 |

レポートで回答している主要な質問

2026年のサウジアラビア娯楽・アミューズメント市場の規模はどのくらいですか?

本セクターは2026年に29億8,000万USDと評価されており、2031年にかけて12.4%のCAGR見通しがあります。

現在主流の会場フォーマットはどれですか?

ファミリーエンターテインメントセンターがトップであり、2025年支出の36.02%を占めています。

最も成長の速い収益源はどれですか?

プレミアム体験は2026年から2031年にかけて20.1%のCAGRで拡大する見込みです。

最も高い成長余地を持つ州はどこですか?

タブーク州のNEOMゾーンは2031年にかけて15.5%のCAGRが見込まれています。

競合状況の集中度はどの程度ですか?

上位5社のオペレーターの合算シェアは中程度の集中を示しています。

将来のチケット成長を牽引する人口統計セグメントはどれですか?

青少年・ティーンエイジャーが13.3%のCAGRで最も急速な成長を記録する見込みです。

最終更新日: