サンドイッチパネル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.52 十億米ドル |

| 市場規模 (2031) | 21.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサンドイッチパネル市場分析

サンドイッチパネル市場規模は、2025年に157億2,000万米ドル、2026年に165億2,000万米ドルと予測され、2026年から2031年にかけて年平均成長率5.12%で成長し、2031年までに212億1,000万米ドルに達する見込みです。この成長は、オーナーが迅速な入居と長期的なエネルギー節約を求めるという調達優先事項の転換を反映しており、構造・断熱・仕上げを一体化したプレハブ外皮が有利となっています。ポリウレタンコアは、大型産業建築物に対して価格性能比が魅力的であることから引き続き主流を占めていますが、防火安全基準により高密度利用プロジェクトではミネラルウールへの移行が進んでいます。アルミニウムスキンは引き続き主要な表面材料ですが、連続繊維強化熱可塑性プラスチック(CFRT)は低内包炭素量と使用後のリサイクル性により市場シェアを拡大しています。連続生産ラインは、スクラップを削減し、カーテンウォール施工業者が求める厳密な厚さ公差を維持することでコストリーダーシップを強化しています。急速なコールドチェーンの拡大とハイパースケールデータセンターの建設は、最も顕著な需要急増であり、いずれも同等の設置コストで匹敵する代替品がほとんど存在しない外皮R値を必要としています。

主要レポートのポイント

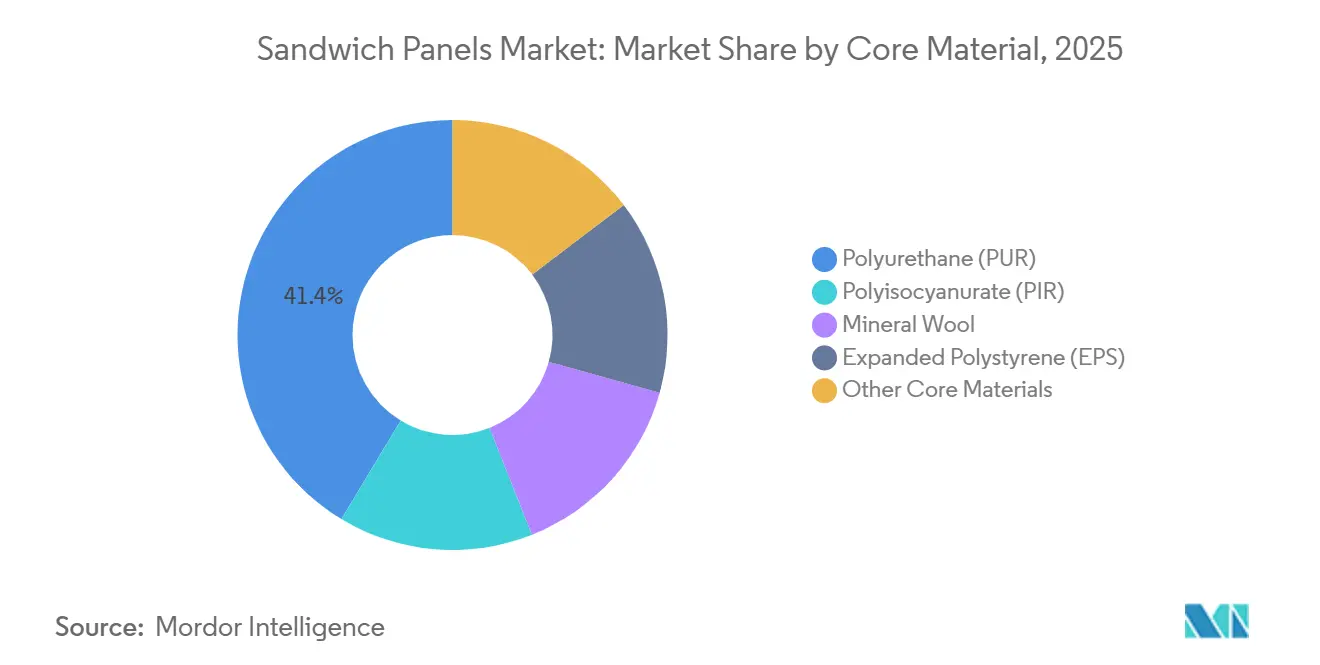

- コア材料別では、ポリウレタン(PUR)が2025年に41.36%の収益シェアでトップとなり、2031年にかけて最も高い年平均成長率5.38%を記録しました。

- スキン材料別では、アルミニウムが2025年のサンドイッチパネル市場シェアの45.31%を維持し、連続繊維強化熱可塑性プラスチック(CFRT)は2031年にかけて最も高い予測年平均成長率5.27%を記録しました。

- 技術別では、連続製造が2025年のサンドイッチパネル市場規模の75.12%を占め、2031年にかけて年平均成長率5.15%で拡大しています。

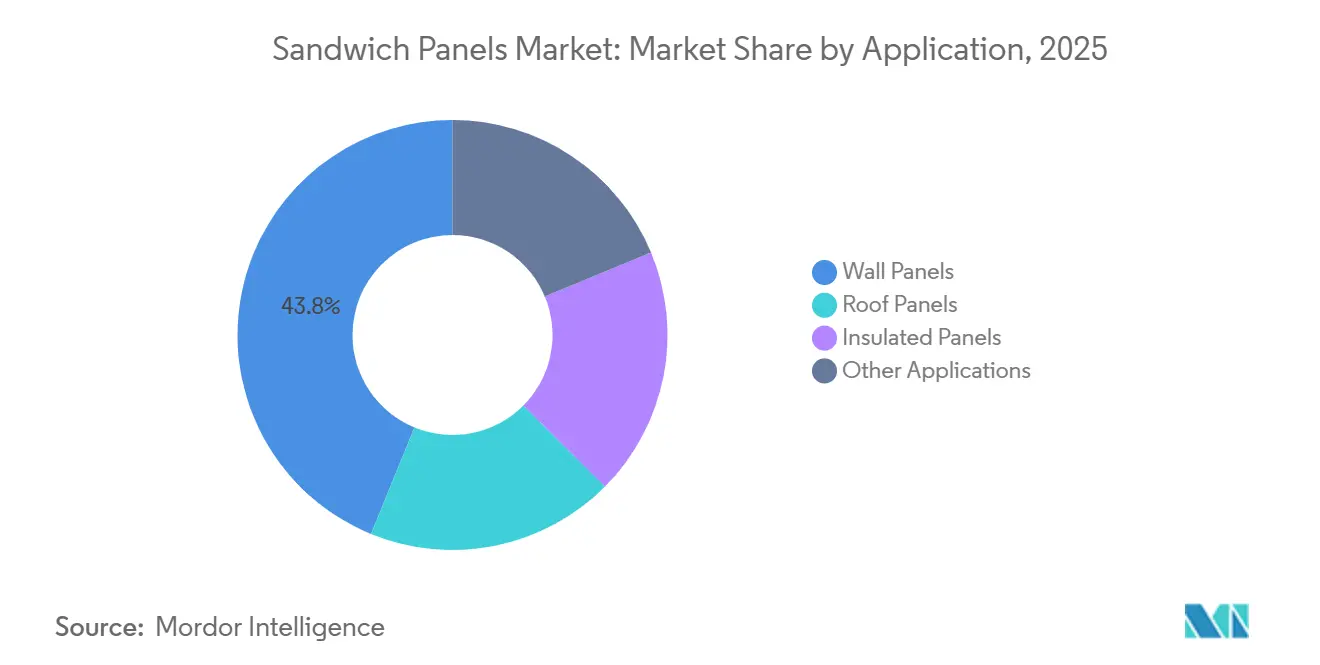

- 用途別では、壁パネルが2025年に43.82%のシェアを占め、断熱パネルは2031年にかけて年平均成長率5.69%で拡大する見込みです。

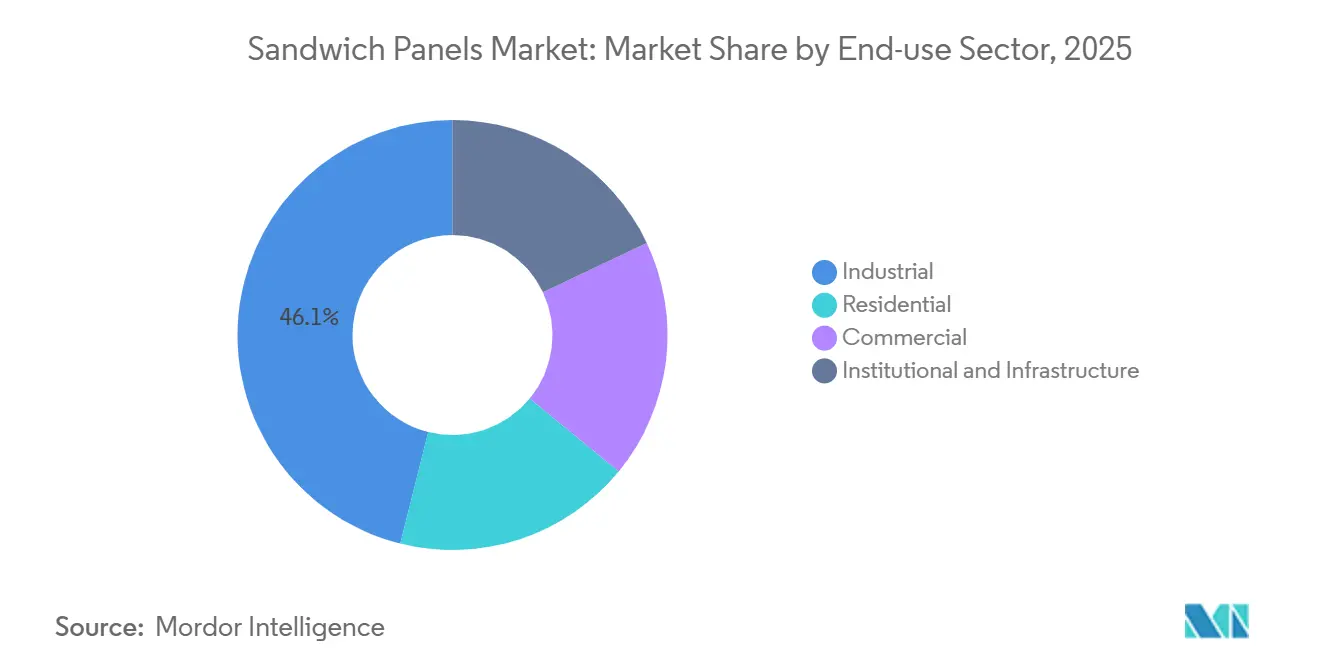

- 最終用途セクター別では、産業用建築物が2025年のサンドイッチパネル市場規模の46.10%を占め、このカテゴリーは2031年にかけて年平均成長率5.33%で成長しています。

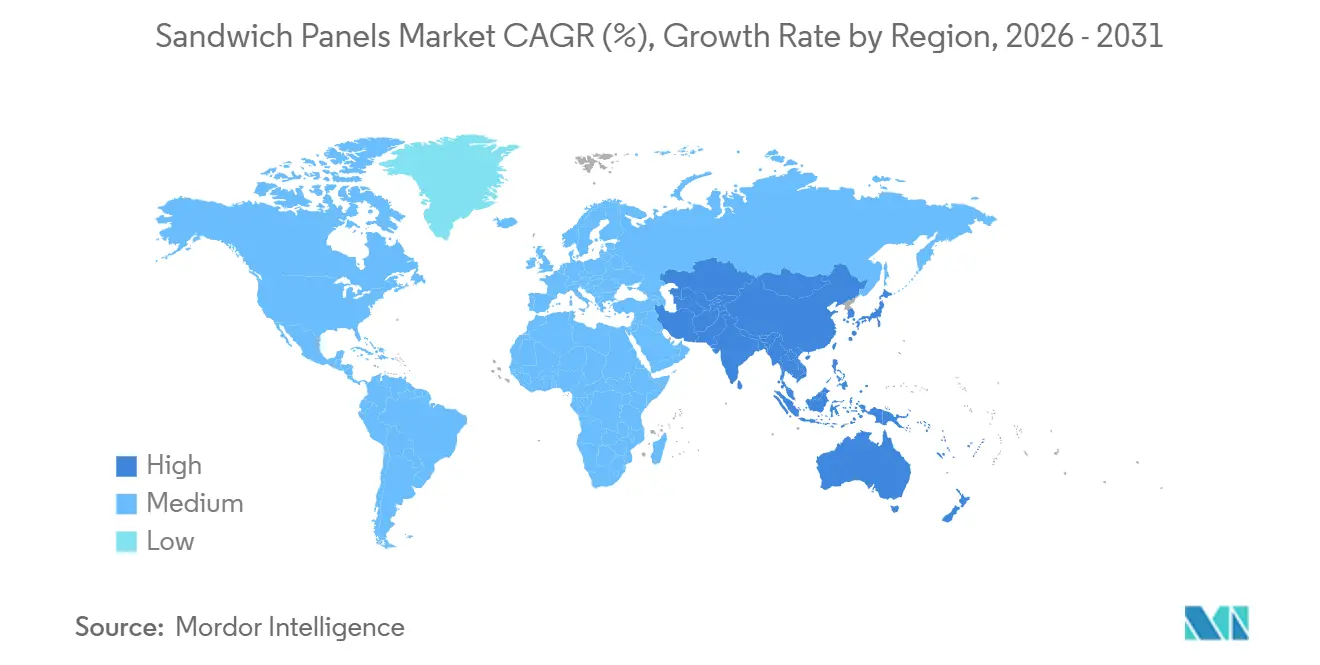

- 地域別では、アジア太平洋が2025年に市場の49.90%を占め、年平均成長率5.81%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサンドイッチパネル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVDFベースのアルミニウム複合パネルへの需要増加 | +0.8% | アジア太平洋の高層市場および中東のファサードプロジェクトに集中するグローバル市場 | 中期(2〜4年) |

| プレハブおよびモジュール建設の急速な成長 | +1.2% | アジア太平洋中心、北米産業、欧州住宅改修 | 中期(2〜4年) |

| 建築外皮に関するエネルギー効率規制 | +1.0% | 欧州(EU建築物エネルギー性能指令)、北米(IECCの更新)、アジア太平洋で新興 | 長期(4年以上) |

| 高性能外皮を必要とするデータセンターブーム | +0.9% | 北米ハイパースケールハブ、欧州(アイルランド、オランダ)、アジア太平洋(シンガポール、インド) | 短期(2年以内) |

| 気候制御された生産ホールへの需要を促進するグリーン水素ギガファクトリー | +0.7% | 欧州(ドイツ、スペイン、北欧諸国)、中東およびアジア太平洋での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVDFベースのアルミニウム複合パネルへの需要増加

設計者はPVDFコーティングの恩恵を受けており、長期的な色彩保持を実現し、クラッディング重量の削減を可能にすることで、高層建築物における地震荷重を軽減します。ジャカルタとマニラでは、開発業者がPVDFクラッドサンドイッチパネルをプレキャストコンクリートの代わりに採用することで、風荷重基準を満たしながら構造用鉄骨の削減を実現しました。一方、湾岸地域では、PVDFの高い太陽反射率指数が猛暑時の冷房費節約につながっています。海洋環境では、樹脂の塩水噴霧に対する耐性が評価され、ファサードの寿命を延ばし、不動産オーナーの正味現在価値を高めています。樹脂不足によるPVDFの価格高騰を受け、建築家は日当たりの良いファサードへの使用を優先し、日陰側にはより手頃な仕上げを選択するようになっており、この戦略により初期費用を抑えながら熱的優位性を維持しています。

プレハブおよびモジュール建設の急速な成長

工場で組み立てられたボリューメトリックユニットは、従来の在来工法と比較してスケジュールを短縮し、コスト削減を実現できます。さらに、モジュール部品の使用により現場廃棄物が削減され、ESGスコアカードとの親和性が高まっています[1]Talent Traction、2025年、展望:モジュール建設の台頭、

talenttraction.org。プレハブは、工場作業の価値を高めた労働力不足に主に牽引され、2026年までに大幅に成長すると予測されています。厳密な公差を達成するサンドイッチパネルは、現場でのシミングの必要性を排除し、気密漏れをパッシブハウス基準以下に抑えます。インドのインセンティブ制度により、モジュール工場はクリーンルームスペース向けにカスタマイズされたR-30コアを採用するケースが増えています。中国では、開発業者が50%以上のプレハブ化を推進するために床面積ボーナスが付与されており、特に地方都市でサンドイッチパネルの需要が急増しています。サイクルタイムが短縮されることで、データセンターや冷蔵倉庫のオーナーは、サンドイッチパネルが基本的なクラッディングよりも割高であっても、スケジュール遅延による収益損失を回避できます。

建築外皮に関するエネルギー効率規制

EUは2028年までに公共資産のゼロエミッション基準を義務付け、2030年までにすべての新築建築物にこの要件を拡大することで、超低U値パネルへの需要を高めています[2]欧州議会、指令(EU)2024/1275、eur-lex.europa.eu。2028年までに、EUの改訂エネルギー性能指令は、新築非住宅建築物がU値0.18 W/m²·K未満を達成することを義務付けています。特筆すべきは、150 mm PIRサンドイッチパネルが追加層なしでこの要件を満たせることです。米国では、2024年IECCを実施する管轄区域が最低断熱基準を引き上げており、開発業者はより厚いパネルやハイブリッドPIR真空ソリューションを選択するよう促されています。一方、韓国は2025年に炭素強度制限を設定し、リサイクルコアを使用したパネルの採用を奨励しています。カリフォルニア州では、タイトル24の更新により、大型外皮に対するパラメトリック熱モデリングが義務付けられています。ここでは、工場管理された密度が±3%の範囲内で一定に保たれるため、サンドイッチパネルはコンプライアンス面で優位性を発揮します。連続ラインで操業するメーカーは、均一な密度がサードパーティ認証のプロセスを加速させるため、最も恩恵を受けることになります。

高性能外皮を必要とするデータセンターブーム

2026年には、ハイパースケール施設が稼働しています。これらの施設は、−20°Cから45°Cの気候においても、サーバー温度を18°Cから27°Cの間に維持します。ミネラルウールコアを使用することで、膨張性コーティングを必要とせずに2時間の耐火等級を達成し、保険料の節約につながっています。2025年には、ノーザンバージニアとダブリンが新たな床面積を追加し、その相当部分がASHRAE 90.4に準拠し公共料金のリベートを確保するために200 mmパネルを採用しました。オペレーターは蒸気透過性の内部スキンを採用するケースが増えており、追加コストはかかるものの、急速な負荷増加時のカビリスクを軽減します。インドでは、新たな補助金に後押しされ、データセンタープロジェクトがPUE(電力使用効率)1.3未満を目標としてパネルを指定しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配向性ストランドボードのVOC排出 | -0.4% | 北米(CARBフェーズ2州)、欧州(EU VOC制限)、アジア太平洋で新興 | 短期(2年以内) |

| PUR/PIRコアへの水分浸入と長期劣化 | -0.6% | 高湿度沿岸地帯および熱帯気候で深刻な影響を受けるグローバル市場 | 中期(2〜4年) |

| MDI、スチール、アルミニウム価格の変動によるパネルマージンの圧迫 | -0.9% | 非統合型製造業者が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

配向性ストランドボードのVOC排出

2025年、尿素ホルムアルデヒドで接着されたOSBはCARBフェーズ2のホルムアルデヒド制限に近づきました。これにより、フェノール系またはゼロVOC接着剤への移行が進み、パネルコストが上昇しました。EUはより厳格な室内ホルムアルデヒド上限を設定しており、メーカーが最長18ヶ月を要する再処方と再認証プロセスを実施しない限り、EU市場での従来型OSBの使用は事実上困難となっています。北米では、メーカーが尿素樹脂をMDIバインダーに置き換えることで排出問題に対処しましたが、この切り替えにより原材料コストが上昇し、粗利益率に圧力がかかっています。韓国はリアルタイムVOCモニタリングを実施し高額の罰金を課すことで、低排出コアへの移行を加速させています。一方、主に輸出志向の東南アジアの製造業者は、多国籍開発業者がCARB基準をグローバルに適用するにつれて新たな障壁に直面しています。

PUR/PIRコアへの水分浸入と長期劣化

継ぎ目の欠陥から浸入した水分は、時間の経過とともにR値を低下させる可能性があります。湿度の高い沿岸地域では、この劣化が圧縮強度の低下にまで発展することがあります。長期的な耐用年数を求めるバイヤーは、PUR/PIRを敬遠することが多く、これはほとんどの保証が限られた期間に上限が設けられており、水分関連の不具合が明示的に除外されているという事実に起因しています。補修費用が当初のパネル予算を上回ることもあります。こうした懸念に対応するため、欧州の保険会社は洪水リスクの高い地域に立地するPUR/PIR建築物の保険料を引き上げており、プロジェクトをミネラルウールへと誘導しています。ミネラルウール層でPIRを挟んだハイブリッドコアは追加コストがかかりますが、保証期間の延長という大きなメリットがあり、貸し手と保険会社双方の懸念を払拭します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コア材料別:ポリウレタンが引き続きトップ、ミネラルウールが台頭

ポリウレタンは2025年の収益の41.36%を占め、5.38%の成長率で拡大すると予測されており、サンドイッチパネル市場が性能と初期コストのバランスをいかに取っているかを示しています。PURの低質量は、ブラウンフィールドの倉庫が高額な基礎補強工事を回避するのに役立ち、その熱効率により温暖な気候ではパネル厚さを100 mm以下に抑え、室内スペースを節約できます。ポリイソシアヌレートはインチあたりのR値が高く、屋上温度にも耐性があるため、屋根面が高温に達する中東で人気があります。高プロファイルなファサード火災後の規制変更により、予算が厳しい場合でも学校や病院ではミネラルウールへの移行が進んでいます。

ミネラルウールコアは、A1耐火等級と遮音性により拡大しています。データセンターや生産ホールにおけるミネラルウールのサンドイッチパネル市場規模は、保険会社が可燃性コアに関する規則を厳格化するにつれて拡大しています。EPSは、PURの価格プレミアムを低マージンの農業では回収できないため、農業用建築物において引き続き重要な役割を果たしています。フェノールフォームや真空断熱パネルなどのニッチ材料は、極めて低い発煙量や特別なR値が必須とされる用途で緩やかながら着実な普及を示しています。

スキン材料別:アルミニウムが主導、CFRTが加速

2025年、アルミニウムは耐食性、加工性、軽量性が評価され、45.31%の市場シェアを獲得しました。スチールは、小屋や納屋などのコスト重視の用途で好まれ、注目すべきシェアを維持しました。CFRTは2025年の収益において控えめな割合を占めるにとどまりましたが、市場で最も高い成長率となる年平均成長率5.27%を記録しました。この急増は、ライフサイクルアセスメントがCFRTのアルミニウムと比較した低内包炭素量を強調していることに起因しています。コーティングスチールよりも高価格であっても、ネットゼロ認証を追求するクライアントはCFRTを選択するケースが増えています。

グラスファイバースキンは、非多孔質表面が衛生管理を簡素化する食品・製薬セクターで重要な役割を果たしています。一方、銅や亜鉛などの特殊金属は、高い耐食性により高級ファサードや極端な化学物質暴露環境に対応しています。2025年から適用が開始されたEU CSRDの更新によりスコープ3の開示が義務付けられたことで、開発業者は報告排出量を削減するためにCFRTを採用するようになっています。この戦略的な動きは、今後数年間でアルミニウムの市場シェアを侵食すると予測されています。

技術別:連続ラインがコスト優位性を維持

連続ラインは2025年の世界生産量の75.12%を占め、5.15%で成長する見込みです。ダブルベルトラミネーターを備えたこれらのラインは、密度変動±3%未満を維持しながら毎分8〜12メートルの速度を達成しており、これはバッチプレスにとって困難な精度です。完全なラインには高額な初期投資が必要なため、参入障壁が生じています。その結果、サンドイッチパネル市場では大手グローバルプレーヤーに生産能力が集中し、規模の経済が強化されています。

非連続プレスは、カスタマイズされた形状が最重要となる湾曲したスタジアム屋根やターミナルファサードの製造において重要な役割を果たしています。その成功は、小規模製造業者がPUR、EPS、ミネラルウール間をわずか半日で切り替えられる柔軟なツール交換に起因しています。一方、新興のハイブリッドラインは、連続発泡とバッチプロファイリングを融合させることで注目を集めています。このイノベーションにより、スループットを犠牲にすることなくカスタムオーダーに対応でき、2025年に発表された新規設備の注目すべきシェアをすでに確保しています。

用途別:壁パネルがトップを維持、断熱パネルが急成長

2025年、壁パネルは総収益の43.82%を占め、広大な倉庫の構造的骨格と外皮の両方として機能しています。必要なブレーシングを提供し、現場での骨組み建設時間を短縮できる一方、より成熟した市場では成長率が頭打ちになり始めています。一方、屋根パネルは注目すべき市場シェアを確保し、安定した成長を経験しています。この増加は主に、積雪地帯のオーナーがアップグレードされたコアを選択し、改善された熱性能評価を達成し、暖房燃料コストの削減を実現していることに起因しています。

壁と屋根の両方に強化された熱ブリッジ対策を施した断熱パネルは、年平均成長率5.69%を記録しています。厳格な医薬品GDP基準に牽引され、断熱ボックスにおけるサンドイッチパネルの需要が増加しています。これらの基準は、冷蔵保管施設がエネルギー損失を最小限に抑えながら2°Cから8°Cの温度を維持することを義務付けています。最後に、間仕切り壁とドアが収益の残りのシェアを占め、安定した成長を続けています。この成長は、工場でカットされたサービス貫通部を評価するモジュール建設業者によって促進されており、MEP(機械・電気・配管)の内装工事プロセスを加速させています。

最終用途セクター別:産業用がトップを維持し加速

産業用ユーザーは2025年の需要の46.10%を占め、5.33%で拡大しています。電池、グリーン水素、半導体向けのギガファクトリーの建設が、ISOクラス6の粒子制御が必須となる高天井クリーンルームへの需要急増を牽引しています。ステンレスのスキンとミネラルウールコアを備えたサンドイッチパネルは、必要な防火・衛生基準を満たすだけでなく、従来の組積造よりも迅速に設置できます。

商業用建築物は収益に顕著な貢献をし、安定した成長を続けています。この成長は主に、LEED金認証に対してプレミアムを支払う意欲のあるテナントを誘致するためにオフィスを改修する家主によって牽引されています。住宅セクターは安定した成長を見せています。特に、スカンジナビアと日本のモジュール方式では、厳格な気密規制を遵守しながらコストを削減するためにパネルが活用されています。一方、機関・インフラセクターは着実に拡大しています。この成長は、パンデミック後に設立されたワクチン保管ハブによって促進されており、WHO PQSコールドチェーン基準を満たすことが求められています。

地域分析

アジア太平洋は2025年の世界収益の49.90%を占め、年平均成長率5.81%で上昇する見込みです。この成長は主に、中国が2030年までに新築建設の一定割合をプレハブ化するという目標と、インドの電子機器工場推進によって牽引されています。2025年、中国の省における新規産業床面積の注目すべき割合がサンドイッチパネルを採用しており、政策の迅速な浸透を示しています。インドは2025年に相当量のグレードA倉庫を建設し、その相当部分がグローバルコールドチェーンアライアンス基準に準拠した断熱ボックスを採用しています。日本と韓国は地域収益のかなりのシェアを占めており、これらの国々の高齢化する労働力が省力化ソリューションへの需要を高めています。東南アジアは、製造業者が中国から事業を移転するにつれて成長しましたが、ASEANのスチールおよびアルミニウムへの輸入関税がリードタイムを延長しています。

北米は2025年の世界販売の注目すべきシェアを占め、安定した成長を続けています。米国のeコマース倉庫は大幅に拡大し、一定規模以上の高天井施設のかなりの割合が建設にパネルを採用しました。カナダでは、2025年の厳格な規制が平原地帯の冷蔵室へのパネル採用を加速させています。メキシコの成長は、ニアショアリングを促進するUSMCA規制に起因しており、新設の自動車工場がLEED適格設計を採用しています。

欧州は世界販売に相当なシェアを貢献し、着実な上昇を続けています。天然ガス価格の変動により、工場はより厚いパネルへの改修を進め、暖房負荷の顕著な削減を達成しています。ドイツとポーランドは、現在建設中の電池セル工場に支えられ、欧州の需要のかなりの部分を担っています。北欧諸国は成長を見せており、極寒のため気密性が必要な水素プロジェクトが急増しています。

南米は世界収益の注目すべきシェアを占め、安定した成長を続けています。ブラジルはタンパク質輸出向けに多数の冷蔵保管施設を設立し、その相当部分が180 mm PIRコアを採用しています。一方、アルゼンチンの鉱業ブームは、迅速な設置外皮を優先した急速な建設を促進しています。中東・アフリカは注目すべきシェアを保有し、乾燥条件下でLEED金基準を目指すサウジアラビアのNEOMとUAEの産業ゾーンが牽引する形で著しい成長を経験しています。

規制環境

建物外皮に使用されるサンドイッチパネルについて、防火性能と製品適合性の両面で規制要件が厳格化している。欧州では、規則(EU) 2024/3110(建設製品規則、2024年11月27日採択)により、建設製品の販売に関する調和規則が強化され、環境持続可能性情報とラベリングへの重点が高まっており、パネル製造業者およびその上流の材料供給業者に対して検証済み文書の必要性が増している。ドイツのDIBtは、EN 14509などの調和規格で完全にカバーされていないサンドイッチパネルについて、国家技術承認(abZ)または欧州技術評価(ETA)を引き続き要求しており、新規または差別化されたパネル構造にとって追加のコンプライアンス関門となっている。

防火安全規定はコア材の選定にも影響を与えており、特にリスクの高い建物種別や高層建築において顕著である。英国では、承認文書Bにより、高層建築物における断熱材および充填材に対する厳しい燃焼反応性要件が定められており、特定の高さ区分についてはA2クラスの基準を含み、該当用途においてミネラルウールなどの不燃性ソリューションへと指定システムを誘導している。北米では、性能ベースの承認は一般的にICC-ESの評価経路に依拠しており、サンドイッチパネルに関するICC-ES AC04-24承認基準(2024年8月に編集上改訂)は、メーカーやプロジェクトチームがコード適合性および承認を裏付けるために使用する更新された参照フレームワークを提供している。

バリューチェーン分析

サンドイッチパネルのバリューチェーンは、コア原材料と表面材から始まる。すなわち、ポリオール、MDI(イソシアネート)、発泡剤(ペンタンおよび新しいHFO系オプション)、PUR/PIRシステム用の触媒および難燃剤、不燃コア用のミネラルウールに、コイルコーティング鋼材(PPGIを含む)やアルミニウム、さらにガラス繊維やCFRTなどの特殊表皮材が組み合わされる。MDIおよび金属の上流での供給可能性と価格変動は、パネル価格および製造業者の利益率に直接影響を与え、排出および燃焼挙動に関する規制の変化は、低排出バインダーや高耐火性コアシステムを含む配合変更を促す。設備およびプロセス供給業者も、スループットおよび歩留まりに対する中心的な貢献者であり、特に厚さと密度の厳しい許容差が販売上の重要なポイントとなるダブルベルトラミネーションを用いた連続ラインにおいて重要である。

製造工程では、コイルおよびコア化学材料を連続または非連続ラインを介して完成パネルへ変換し、その後、成形、切断、接合部加工、包装を経て、施工業者、モジュラー建設業者、およびOEMコールドルーム製作業者へ流通する。運用上のボトルネックは、プレスサイクル時間および接合工程において頻繁に発生し、接着剤の硬化速度が周囲温度により変動するため、追加ラインなしでは生産能力を制約する。多成分接着剤システムなどのプロセス革新は、この制約への対応を目指す。下流では、需要はデザインビルド業者や専門施工業者(ファサード、冷蔵倉庫、産業用屋根)を通じて牽引され、さらに第三者認証、EPD文書、および一貫した工場品質管理への要求が高まっており、これは自動検査、安定した原材料供給体制、複数法域にわたるプロジェクト承認を支援できる能力を持つ製造業者にとって有利に働く。

競合環境

世界のサンドイッチパネル市場は断片化しています。カスタムプロファイリングに長けた地域の製造業者は、短いリードタイムを活かしています。一部は、内包炭素量を削減する大豆ベースのPURなどのニッチコアを開発しています。こうした環境意識の高い製品は、サステナビリティブランディングに対してプレミアムを支払う意欲のある建築家を引き付けています。2025年、特許出願はハイブリッドミネラルウール+PIRコアに注目が集まりました。これらのイノベーションは、高いR値を維持しながらA2耐火クラスを達成し、可燃性対性能という長年のジレンマに効果的に対処しています。インライン密度センサーや予知保全を含むインダストリー4.0の強化により、不良率が大幅に低下しました。これは、小規模な工場が労働集約的な検査によってのみ再現できる成果です。再クラッディングには新興の機会があります。老朽化した倉庫が構造補強なしに新しいエネルギー規制に準拠するための軽量オーバーレイを求めるにつれて、この機会は拡大しています。垂直統合型モジュール建設業者であるBroad Sustainable Buildingは、パネル生産に後方統合しています。この戦略は、外皮マージンの確保だけでなく、寸法互換性の確保にも役立ち、サンドイッチパネル市場における統合をさらに促進しています。

サンドイッチパネル業界のリーダー企業

Kingspan Group

Metecno Group

ArcelorMittal

Tata Steel

Assan Panel A.S.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

建物所有者がより速い入居、より高い外皮性能、より明確な持続可能性文書を必要とする分野でホワイトスペースが生まれており、これは工場管理型システムへの市場シフトと合致している。2025年から2026年にかけての生産能力増強および自動化投資はこの動きを反映しており、EPACK Prefabはアンドラ・プラデーシュ州マンバットゥで年間800,000平方メートルのサンドイッチパネル工場を稼働させ、Mount Roofing & Structuresはトゥムクルで2基目の完全自動化連続サンドイッチパネルラインを開所した。これらのプロジェクトは、絶縁パネルに有利なコールドチェーンおよび産業用外皮向けの現地供給の増加を示している。欧州では、TeraSteel(TeraPlastグループ)がルーマニアのレリウ・ガラに新しい断熱パネル工場を開所し、2,000万ユーロ超と報じられた投資に支えられ、エネルギー性能を重視するプロジェクトに対してより短いリードタイムと地域調達を支えている。

製品および材料の開発もまた、防火性能と多機能外皮に紐づいた漸増的な需要ポケットを生み出している。Byucksanが小型建築用途における改善された耐火性の認証を取得した軽量ミネラルウール屋根向け製品(50Kミネラルウール)を発売したことは、不燃コアが、単にコンプライアンスだけでなく、重量および施工性で競争できるよう設計されていることを示している。並行して、複数の層を単一の施工パネルへ組み込む隣接する外皮ソリューション、例えばOwens Corningの構造用外皮ボードEZSheath(構造用外皮材にXPS断熱材および防水バリアを組み合わせたもの)も、現場作業工程や接合部の削減という方向性を強めている。サンドイッチパネル製造業者は、統合された付属システム、水分制御のための改良された接合部詳細設計、そしてデータセンターや冷蔵倉庫といった高稼働・高価値資産向けの文書化された環境および防火性能によって対応することができる。

最近の業界動向

- 2026年5月:Kingspan Roofing + Waterproofing, Inc.は、商業建築向けの省エネ屋根システムに注力する高度な製造施設をオクラホマ州スティルウォーターに建設するため、New Markets Tax Credit融資を完了した。このプロジェクトは、高性能建物外皮ソリューションの国内生産能力を拡大し、工場の近代化とスループット拡大を加速させ得る公的インセンティブ制度を活用している。

- 2025年10月:ArcelorMittalは、パネルに太陽電池を統合した絶縁鋼製サンドイッチパネル屋根システムであるHelioroof生産ラインをフランスのコントリソンで開所した。この動きは、現場発電を絶縁外皮性能と融合させ、設置の複雑さの低減と建物のエネルギー目標対応を求める開発業者を支援する。

- 2024年10月:ArcelorMittalとKingspan | Invespanelは、少なくとも75%のスクラップ投入と100%の再生可能電力を使用したXCarb鋼材を用いた高リサイクル含有率のサンドイッチパネル製品群を発表し、60%の炭素排出削減という主張を打ち出した。これにより、EPDに基づく材料選定とScope 3報告支援を必要とするプロジェクトに対し、低embodied-carbonパネル選択肢の利用可能性が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、サンドイッチパネル市場は、2つの外側表面材と絶縁コアを組み合わせた工場製造の絶縁パネルを対象とする。これらのパネルは、建設業および産業施設において建物外皮または仕切り要素として使用される。

対象範囲の除外事項:現場構築型の積層絶縁システム、表面材を持たない単独の絶縁ボード、および構造用フレーム材は、本市場規模算定から除外される。

セグメンテーション概要

- コア材料別

- ポリウレタン(PUR)

- ポリイソシアヌレート(PIR)

- ミネラルウール

- 発泡ポリスチレン(EPS)

- その他のコア材料

- スキン材料別

- 連続繊維強化熱可塑性プラスチック(CFRT)

- グラスファイバー強化パネル(FRP)

- アルミニウム

- スチール

- その他のスキン材料

- 技術別

- 連続式

- 非連続式

- 用途別

- 壁パネル

- 屋根パネル

- 断熱パネル

- その他の用途

- 最終用途セクター別

- 住宅用

- 商業用

- 産業用

- 機関・インフラ

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他の地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ポーランド

- 北欧諸国

- ハンガリー

- 欧州のその他の地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカのその他の地域

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、建物外皮用途および温度管理施設全体での需要形成の様相を把握することから始まり、それを公表された建設活動および絶縁ガイダンスと照合した。国の建設統計発表、絶縁パネルおよび関連投入材の税関貿易データ、政府機関による建物エネルギーコードの更新、規制当局が参照する防火安全ガイダンス文書など、公開情報源が使用された。二重計上を避けるため、輸出入の指標は消費の直接的な代理指標としてではなく、方向性の確認のためにのみ使用された。

供給側については、企業の年次報告書、投資家向け説明資料、公開製品カタログを確認し、典型的なコア構成、表面材、そして主要なパネル用途(壁、屋根、絶縁エンクロージャー)を把握した。特許データベースは、時間とともに価格に影響を与える可能性のあるコア化学組成およびパネル表皮の変化を特定するために使用された。また、企業財務データ用の有料サブスクリプションと、出荷レベルの貿易スクリーニング用の別の有料サブスクリプションを使用し、主に大規模な生産能力増強および国境を越えたフローの検証に用いた。デスクリサーチの情報源リストは網羅的なものではなく、データ収集、検証、明確化のために追加の公開文書が使用された。

一次インタビューおよび調査

一次調査は、製造業者、流通業者、施工業者、および大規模プロジェクト購買者に焦点を当て、パネルが実際にどこで指定されているか、そしてコアタイプおよび表面材によって価格がどのように変動するかを確認した。これはグローバル市場であるため、APAC、EMEA、およびアメリカ地域全体でインプットの確認が行われた。デスクデータセットが不完全な箇所については、利用率、プロジェクトサイクル、規制主導の代替に関する追加質問によりギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):16% | APAC:44% |

| ミドルティア:53% | 機能/部門リーダー:37% | EMEA:29% |

| 中小プレーヤー:21% | マネージャー:47% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式を用いて構築され、建設活動、コールドチェーン整備、産業施設の増設が対応可能なパネル需要プールへ変換され、その後、典型的なパネル利用強度でフィルタリングされる。このモデルは、新規フロア面積の増加、冷蔵保管能力の増加、改修比率、絶縁および防火コードの厳格化、平均パネル厚さおよびコア構成の変化といった実用的なインプットを使用する。これらの要因は、平方メートル当たり価格の仮定を通じて価値に影響を与える。

総計を現実的なものに保つため、選択的なボトムアップ近似によって出力を裏付けた。これには、サンプリングされた供給業者の収益分割、地域価格に関するチャネル確認、および典型的なプロジェクトのパネル使用率を用いた数量整合性チェックが含まれる。データが乏しい場合、特に小規模国では、建設許可や産業生産動向などの代理指標を使用し、その後インタビューフィードバックを用いて調整することで、結果が供給業者の需要動向の見方と一致するようにした。

予測については、需要が建設サイクルおよび規制のタイミングに敏感であるため、シナリオ分析を使用した。将来の軌道は、非住宅建設の勢い、コールドチェーン投資のペース、エネルギー改修インセンティブ、原材料コストの価格転嫁行動といった主要な推進要因のストレステストによって構築された。最終的な軌道は、調査期間中に収集された専門家の合意見解に整合させた。

データ検証および更新サイクル

最終承認前に、出力結果は、地域建設支出の方向性、報告された生産能力拡大、パネルの供給可能性を追跡すべき貿易フローの動きといった独立した指標と照合される。国別の結果が整合しないように見える場合、コア構成、厚さ、価格帯といった仮定を再確認する。デスク調査の証拠で説明できない変動が見られる場合には、情報源に再度連絡する。

2人目のアナリストによるレビューが、数式、単位、および通貨の取り扱いを確認するために実施され、その後、地域および最終用途ロジック全体にわたる最終的な整合性チェックが行われる。レポートは毎年更新され、主要なコード変更、大規模な工場増設、原材料の急激な変動など、重大な事象が発生した場合には中間更新が行われる。納品直前には、クライアントが最新の見解を受け取れるよう、最新の見直しが実施される。

Mordor Intelligenceのサンドイッチパネル市場規模と他の公表推計との比較

サンドイッチパネルの公表市場規模は、同じトピック名であっても大きく異なる場合がある。これは、対象製品の範囲、収益計上ポイント、および通貨・価格算定に使用される年によって、総計が急速に変化するためである。差異は、その推計値が建設活動や絶縁材採用に紐づけられているか、あるいは輸入、輸出、下流の再販を完全に分離せずに製造業者の収益に依拠する傾向が強いかによっても生じる。

設置面積に基づく需要指標を追跡し、通貨タイミングの仮定を更新することで、Mordor Intelligenceは、工場出荷時点の収益計上ではなく、最終用途消費に紐づいた規模算定を維持している。これが、収益計上ポイントを混合したり、より積極的な価格成長を適用したりする推計値との差が生じる理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.72 B (2025) | |

| グローバルコンサルティング会社A | USD 11.57 B (2025) | 製品および用途の対象範囲が狭い傾向があり、パネルの厚さ、コア構成、そして改修需要がパネル価値へどのように転換されるかに対する明示的な調整が少なく、これが2025年の総計を低く保つ要因となり得る。 |

| 業界誌B | USD 18.30 B (2025) | 製造業者レベルの販売および関連サービスを計上できる工場出荷時点の収益視点を用いており、地域別の設置需要チェックと収益を完全に整合させていない可能性があり、これが短期的な数値を押し上げる要因となり得る。 |

この比較は、主に何が計上されているか、そしてバリューチェーンのどの時点で計上が行われているかに帰着し、その後、対象年に対して価格と通貨がどのタイミングで設定されているかによって左右される。明確な需要側変数、選択的な供給業者クロスチェック、および単純な分散テストにより、外部の公表資料が異なる範囲から出発している場合でも、最終数値の追跡可能性と再現性を保つことができる。

レポートで回答される主要な質問

サンドイッチパネル市場の2026年から2031年にかけての予測CAGRはどのくらいですか?

市場は2026年から2031年の期間に年平均成長率5.12%で成長し、165億2,000万米ドルから212億1,000万米ドルに拡大する見込みです。

2031年にかけて最も急速な成長を示す地域はどこですか?

アジア太平洋がプレハブ化義務と産業拡大に牽引され、年平均成長率5.81%でトップとなっています。

ミネラルウールコアがシェアを拡大している理由は何ですか?

A1耐火等級を持ち、高密度利用建築物に対するより厳格な規制を満たしているためです。

連続ラインが非連続ラインより優れている点は何ですか?

連続生産はより高い速度、低いスクラップ率、厳密な厚さ公差を達成し、単位コストを削減します。

最も急速に成長している用途セグメントはどれですか?

冷蔵保管およびデータセンター外皮向けの断熱パネルが年平均成長率5.69%で拡大しています。

最終更新日: