構造用断熱パネル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 623.16 百万米ドル |

| 市場規模 (2031) | 842.62 百万米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

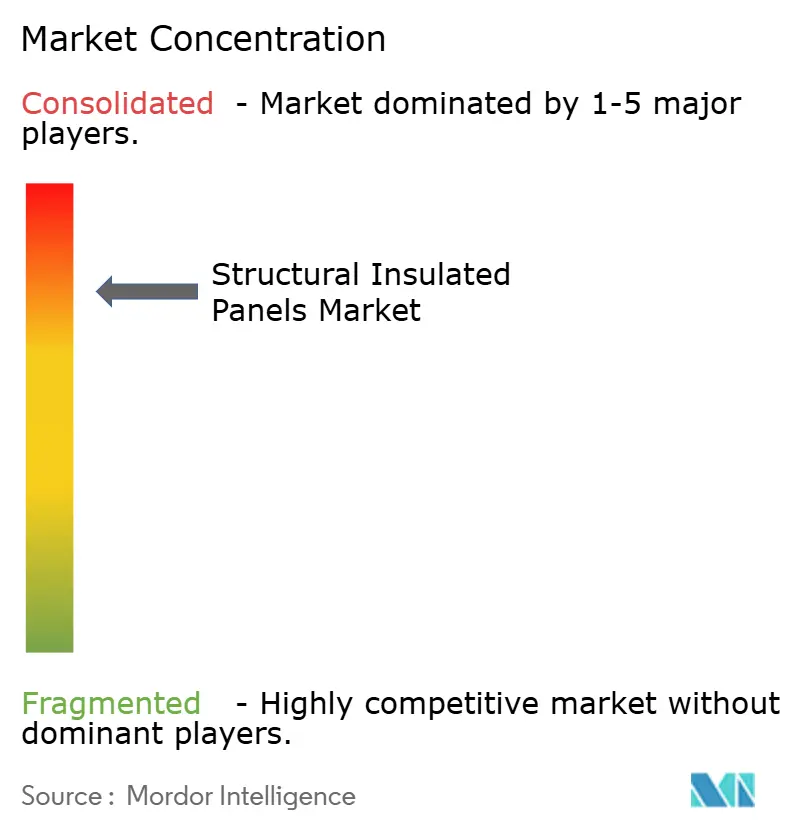

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造用断熱パネル市場分析

構造用断熱パネル市場規模は2026年にUSD 6億2,316万と推定され、予測期間(2026年~2031年)にCAGR 6.22%で成長し、2031年までにUSD 8億4,262万に達する見込みです。成長は、より厳格なエネルギー効率規制の収束、オフサイト建設の加速、および運用上の炭素排出削減への高まる圧力によって牽引されています。かつて普及を制限していたコストプレミアムは、より迅速な建設スケジュール、労働力リスクの低減、および冷暖房負荷の測定可能な削減によって相殺されるようになっています。北米における木材供給の逼迫、アジア太平洋地域におけるコールドチェーンの拡大、および複数の地域における手頃な価格の住宅に関する義務付けが、高R値外皮システムへの資本の再配分を継続的に促しています。フォーム、スチール、グラスウールのサプライヤーがパネル製造へと前方統合する一方、従来の木材業者が不燃性表面材へと多角化するなど、競争戦略も変化しています。これらの力が相まって、変動する商品価格の環境においても、構造用断熱パネル市場の着実な上昇軌道を強化しています。

主要レポートのポイント

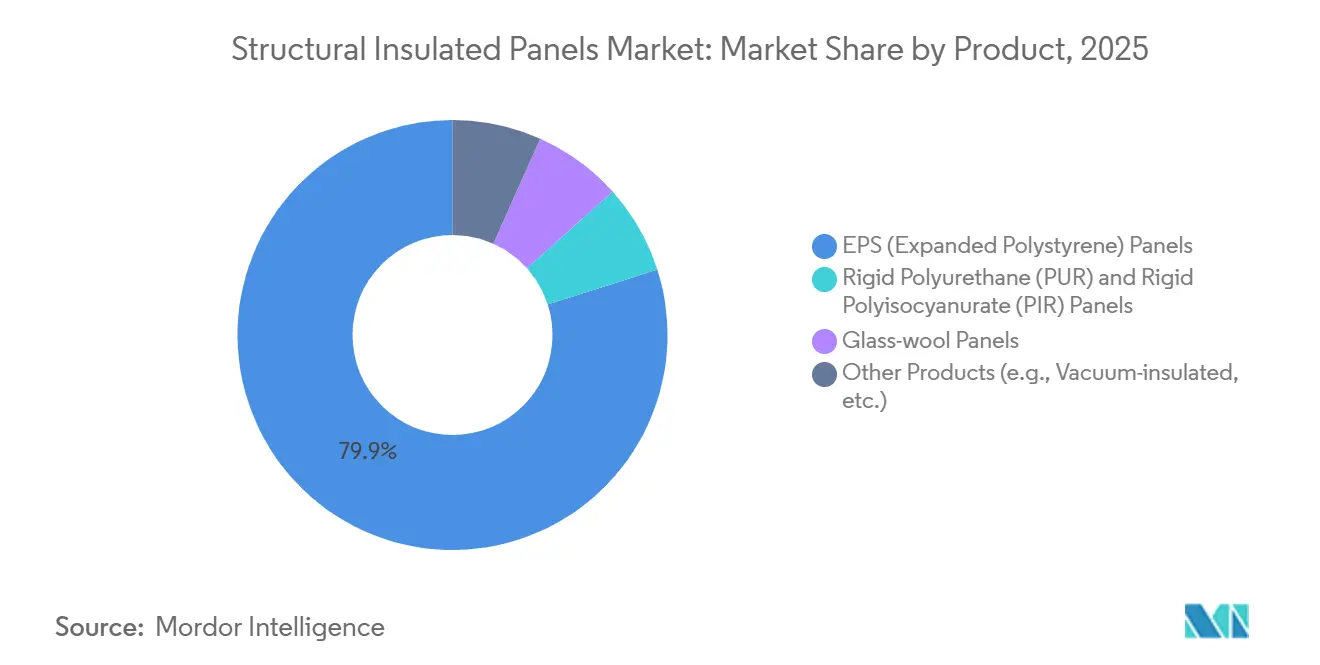

- 製品別では、発泡ポリスチレンが2025年の構造用断熱パネル市場シェアの79.94%を占め、2031年までCAGR 6.36%で成長すると予測されています。

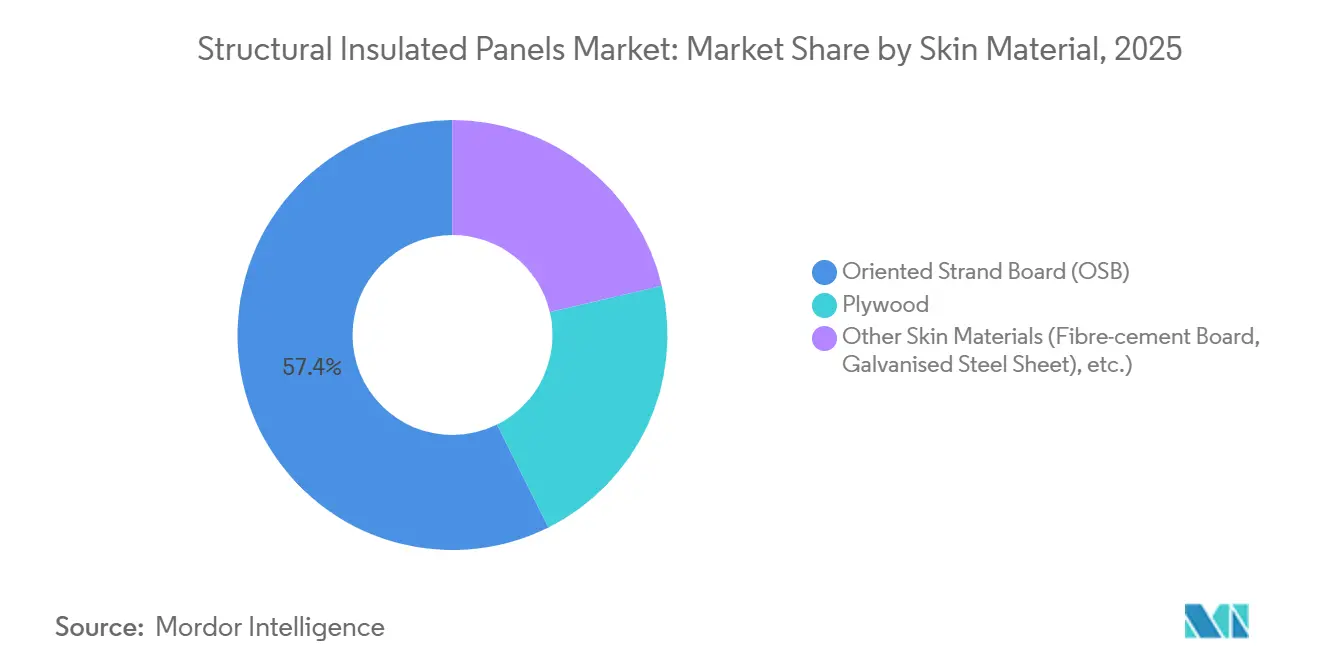

- 表面材別では、配向性ストランドボードが2025年に57.36%の収益シェアを保持し、その他の表面材は2031年までCAGR 7.19%で拡大する見込みです。

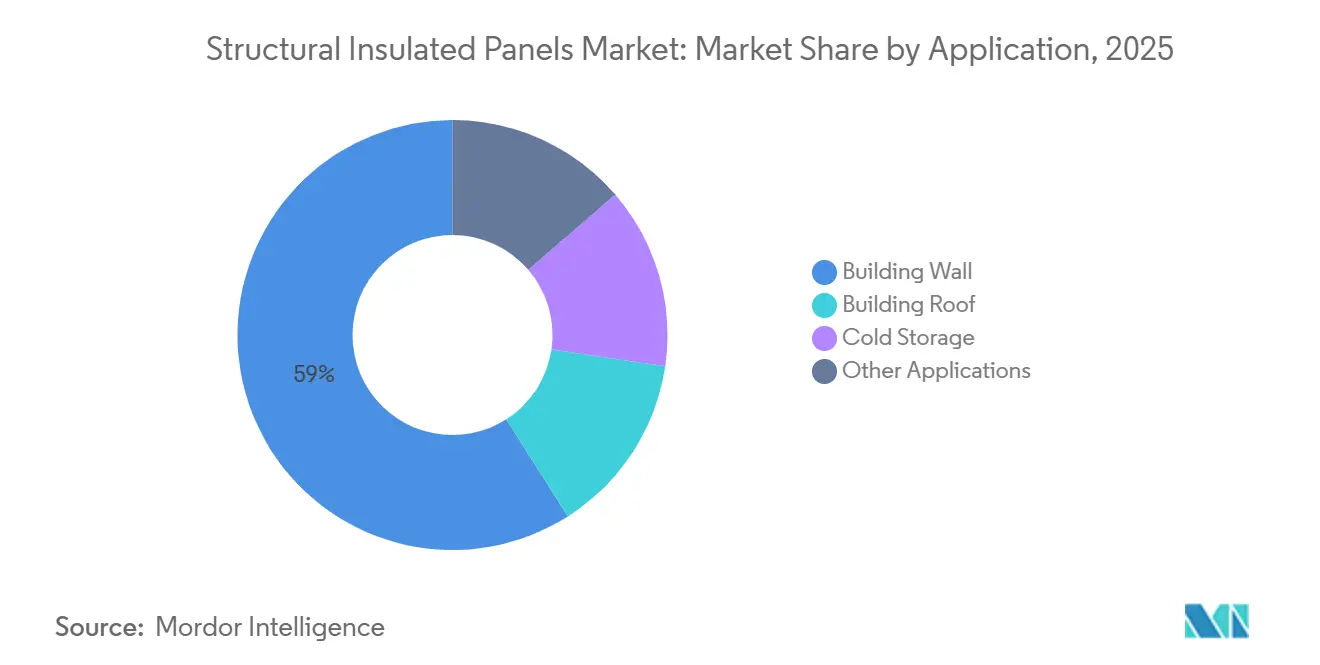

- 用途別では、建築壁システムが2025年の構造用断熱パネル市場規模の59.02%を占め、2031年までCAGR 6.75%で拡大しています。

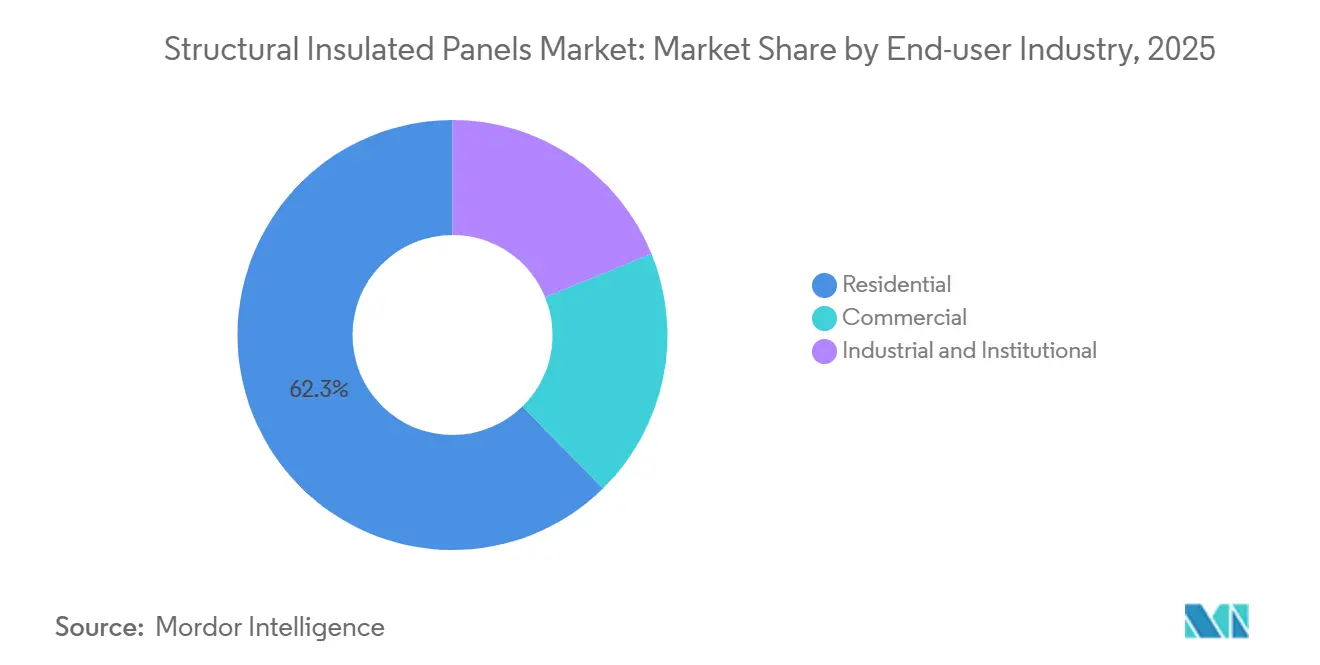

- 最終需要産業別では、住宅セグメントが2025年収益の62.35%を支配し、2031年までCAGR 7.02%という最速の成長を記録する見通しです。

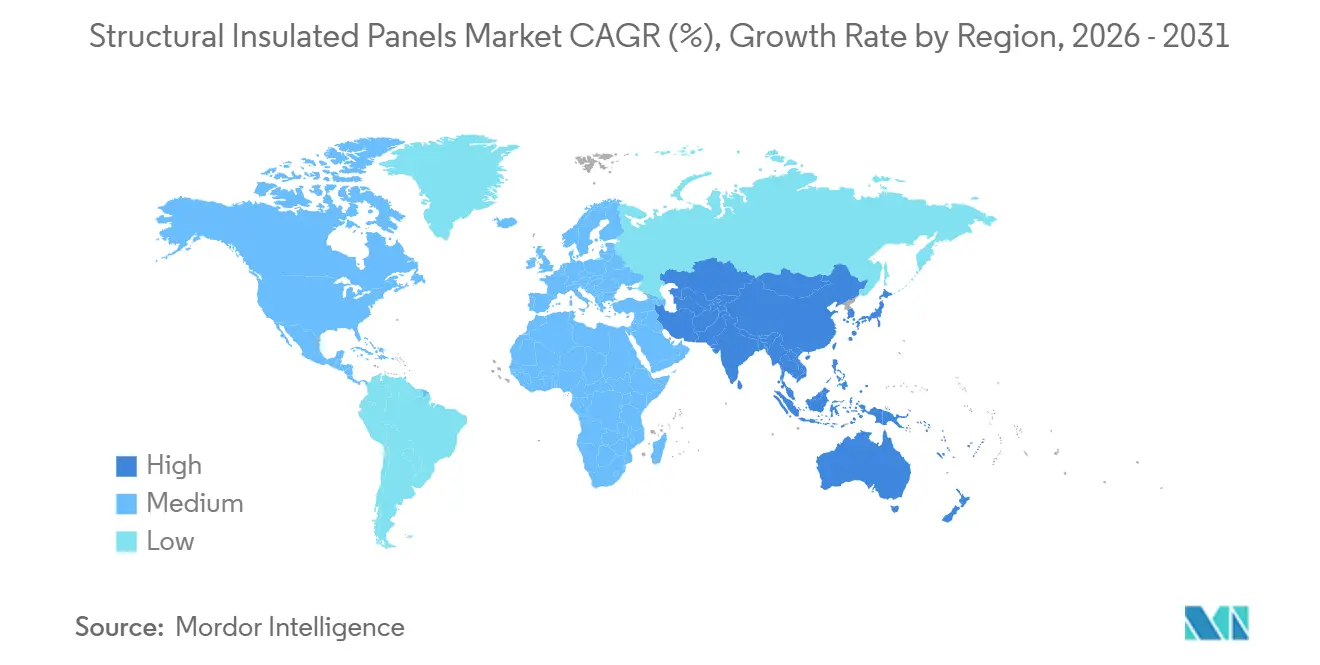

- 地域別では、北米が2025年の構造用断熱パネル市場シェアの37.27%でトップとなり、アジア太平洋地域は2031年までCAGR 7.41%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の構造用断熱パネル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制による普及加速 | +1.4% | EUおよび一部の米国州に集中した施行を伴うグローバル | 中期(2〜4年) |

| 世界のコールドチェーンインフラの拡大 | +0.9% | APACが中核、MEAおよび南米への波及 | 長期(4年以上) |

| 手頃な価格の住宅需要の増加と住宅リモデリングの拡大 | +1.6% | 北米およびAPAC、南米で新興 | 短期(2年以内) |

| 迅速なオフサイト建設への高まる需要 | +1.3% | グローバル、北米および北欧での早期成果 | 中期(2〜4年) |

| 木材系構造用断熱パネルのカーボンクレジット収益化 | +0.7% | EU、カリフォルニア州、ブリティッシュコロンビア州、および一部のAPACパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制による普及加速

複数の法域が熱貫流率の上限を厳格化しており、建設業者を高R値外皮へと誘導しています。欧州連合の建物エネルギー性能指令の2024年改訂は、2028年までに新築住宅における化石燃料暖房を段階的に廃止し、事実上超断熱外壁を義務付けています。米国エネルギー省は2025年に気候ゾーン4〜7の壁断熱要件を20%引き上げ、従来の軸組工法をその実用的な限界まで追い込んでいます。カリフォルニア州の改訂されたタイトル24は、50パスカルで1.5 ACH未満のテスト結果を示す工場製パネルに適合クレジットを付与しており、この閾値は構造用断熱パネルでは日常的に達成されますが、現場施工の壁ではほとんど達成されません。これらの規制は総じて、初期の断熱投資に報いるものであり、建設業者のインセンティブを居住者のエネルギーコストと同期させ、構造用断熱パネル市場に勢いを加えています。

世界のコールドチェーンインフラの拡大

医薬品流通と生鮮食品物流は、温度管理スペースを二桁台の割合で増加させ続けています。国際航空運送協会は2025年にコールドチェーン容量が前年比11%増加したと記録しており、アジア太平洋地域が新規床面積の43%を占めています。ウォルマートなどのハイパースケール食料品業者は2025年に14の新施設に断熱パネル外皮を採用し、組積造およびスプレーフォーム壁と比較して冷凍負荷が22%削減されたと報告しています。エネルギー費用が倉庫運営コストの最大40%を占めることから、高性能パネルの投資回収は迅速であり、構造用断熱パネル市場における真空断熱コアのプレミアム価格設定を支持しています。

手頃な価格の住宅需要の増加と住宅リモデリングの拡大

政府は今やオフサイト製造を住宅不足を解消するための手段と見なしています。2025年、米国住宅都市開発省は、敷地取得から12ヶ月以内にユニットを引き渡すパネル化建設を優先するUSD 12億の補助金プログラムを開始しました[1]米国住宅都市開発省、「手頃な価格の住宅における革新的補助金」、hud.gov。インドのプラダン・マントリ・アワス・ヨジャナは都市住宅向けにINR 4,800億(USD 58億)を配分し、複数の州が2026年の完成目標に向けて断熱パネルを試験導入しています。リモデリングも需要を押し上げており、エネルギー効率化プロジェクトは2025年に米国のリノベーション支出の18%に達し、5年前の12%から増加しています。住宅チャネルはしたがって、構造用断熱パネル市場における基準量と最も急速な成長の両方を支えています。

迅速なオフサイト建設への高まる需要

慢性的な労働力不足が請負業者を工業化建設工法へと向かわせています。2025年、米国の総合建設業者の78%が労働力の確保を最大の懸念事項として挙げました。英国建設リーダーシップ協議会は2030年までにオフサイト価値の25%を目標とし、構造用断熱パネルを主要技術として明示しています。外皮の建設が数週間から数日に短縮されると、開発業者は保有コストを削減し、建設ローンの低金利を確保できるため、構造用断熱パネル市場における需要が強化されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の軸組工法と比較した高い初期コスト | -1.2% | グローバル、コスト重視の住宅市場で顕著 | 短期(2年以内) |

| 高度なプレファブ壁システムからの代替脅威 | -0.8% | 北米およびEU、APACでの普及は限定的 | 中期(2〜4年) |

| OSB供給の不安定性(甲虫被害および製材所の操業停止) | -1.1% | 北米、世界的な価格への間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の軸組工法と比較した高い初期コスト

構造用断熱パネルは、バット断熱材を使用したスタッド壁と比較して15〜25%の材料プレミアムを持ち、薄い粗利益で事業を行う建設業者にとって障壁となっています。2025年の全米住宅建設業者協会によるコスト調査では、壁面積1平方フィートあたりUSD 8〜12の追加支出が見込まれ、光熱費の還付がない市場では投資回収期間が12〜15年に延びると試算されています。ライフサイクルコストではなく初期費用に基づいてローンを引き受ける金融機関が負担を増大させ、構造用断熱パネル市場に対する短期的な抑制要因を増幅させています。

高度なプレファブ壁システムからの代替脅威

直交集成材、軽量形鋼パネル、および軽量気泡コンクリートが今やフォームコアアセンブリと真っ向から競合しています。2024年の国際建築基準法の改正により、許容木材高さが18階建てに引き上げられ、かつて構造用断熱パネルに限定されていた中層建築の機会が開かれました。プレファブ鋼製パネルは2025年に米国商業外皮市場の9%を獲得し、2年前の5%から増加しており、データセンターおよびコールドストレージにおける不燃性要件によって牽引されています[2]米国鉄鋼建設協会、「商業外皮市場レポート2025年」、aisc.org。これらの代替品は、耐火性または露出木材の美観が断熱深度よりも重視される用途においてシェアを侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:EPSが大衆市場のリーダーシップを確保

発泡ポリスチレンパネルは2025年に79.94%のシェアで支配的であり、2031年までCAGR 6.36%で成長すると予測されています。EPSはポリウレタンと比較して30〜40%低い材料コストで1インチあたりR値3.6〜4.2を提供し、この差異が大量普及の中心となっています。Kingspanは2025年のEPSが断熱パネル収益の62%を占めたと報告しており、深い住宅普及の証左となっています。防火規制の変化とスペースの制約が、より高いR値のポリウレタンおよびポリイソシアヌレートのニッチ需要を維持していますが、これらの化学品は汎用住宅では依然として二次的な位置付けです。グラスウールコアは耐火性および音響性能が求められるプロジェクトに使用され、真空断熱パネルは依然として低いユニット量にとどまり、医薬品コールドチェーンおよび航空宇宙分野に限定されています。

EPSには規制上の優位性もあります。EPSはすでに気候適合型発泡剤であるペンタンを使用しているためです。対照的に、ポリウレタンサプライヤーは2024年に米国環境保護庁が禁止したHFCの代替に向けた設備改修を進めています。この転換は歩留まりの不確実性とスクラップリスクをもたらし、一時的にEPS有利のコスト差を拡大させ、構造用断熱パネル市場におけるリーダーシップをさらに強固にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

表面材別:OSBの優位性が不燃性の追い風に直面

配向性ストランドボードは2025年にセグメントシェアの57.36%を支配し、その有利な重量対強度比と従来の締結方法との互換性に支えられています。しかし、構造用断熱パネル市場では不燃性表面材への顕著な転換が記録されています。都市部の防火規制が厳格化するにつれ、その他の表面材は2031年までCAGR 7.19%で上昇すると予測されています。Tata Steelは、スチール面パネルが2025年までにインドの商業建設において14%のシェアを獲得したと報告しており、コールドストレージおよび医薬品需要によって牽引されています。

OSBの供給変動も多様化を促しています。甲虫被害による丸太不足により、一部のメーカーが合板またはハイブリッドスチールラミネートに転換しており、それぞれが地域の規制下での再認定を必要としますが、原材料リスクを緩和します。デジタル設計ワークフローが変化を加速させており、建築家はBIMモデル内で耐火等級、耐衝撃性、および表面仕上げを指定できるようになり、プロジェクトチームが早期に複数の表面材オプションを評価し、入札期間を短縮し、構造用断熱パネル市場における非従来型表面材の受け入れを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:壁システムが量を確保し、コールドストレージがプレミアムを獲得

建築壁は2025年の出荷量の59.02%を占め、2031年までCAGR 6.75%で拡大しています。2025年の米国エネルギー省による独立試験では、パネル壁がR-21バット断熱材を使用した2×6スタッドと比較して建物全体の暖房負荷を最大24%削減することが示されました。このパフォーマンス上の優位性は、特に暖房費が投資回収に実質的な影響を与える北方気候において、新築および改修の両方の勢いを支えています。屋根パネルは次に大きなシェアを確保しており、構造、蒸気制御、断熱を単一のコンポーネントに統合できる能力から、低勾配の商業建築で好まれています。

コールドストレージプロジェクトは立方メートル規模では小さいものの、パネルサプライヤーに不釣り合いなマージンをもたらします。世界の冷蔵容量は2025年に7億3,000万立方メートルに達し、ほとんどの新築はパネル外皮を採用して±2℃の許容誤差を管理しています。真空断熱コアとステンレス鋼表面材は、主流の住宅仕様レベルをはるかに超えており、プレミアム価格を獲得しながらも、保証された温度安定性と衛生コンプライアンスに基づいて入札を勝ち取っています。ハイパースケール食料品業者と生物製剤輸送業者が拡大するにつれ、プレミアムコールドチェーン要件が構造用断熱パネル市場内の収益性の高いニッチを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終需要産業別:住宅が量と成長の両方をリード

住宅は2025年需要の62.35%を吸収し、2031年までCAGR 7.02%という最速の成長を示しています。米国におけるパネル化住宅の中央値建設期間は2025年に4.8ヶ月に短縮され、軸組工法住宅の6.2ヶ月と比較されています。初めて住宅を購入するミレニアル世代と、エネルギー改修アップグレードを追求する高齢世帯が共に量を押し上げています。米国インフレ削減法に基づく2026年の税額控除構造は、適格な外皮改善に対して最大USD 1,200を還付しており、パネルはこの閾値を容易に超えます。

商業および公共施設セグメントがこれに続き、デザインビルドの取り決めにおいて入居までの期間目標を達成するためにパネルを活用しています。製造業者からデータセンター事業者まで、産業系購入者は気密パネル外皮を活用してHVAC負荷を削減しようとしています。米国陸軍工兵隊は現在、前方作戦基地に単一のアセンブリでR-30壁を実現するためにパネルを指定しており、極限環境でのパフォーマンスを検証し、より広い構造用断熱パネル市場全体での信頼性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の37.27%を支配し、米国およびカナダの住宅需要に支えられています。カナダはさらに、R-30壁と50パスカルで2 ACH未満の気密性を優遇する州の熱損失上限から恩恵を受けています。しかし、甲虫被害によるOSBの不安定性と直交集成材の魅力の高まりが北米の拡大を抑制しています。メキシコは未開拓のフロンティアであり、低エネルギーコストと豊富な熟練労働力が従来の組積造を維持していますが、ニアショアリング主導の産業建設が迅速な断熱外皮のニッチな機会を提供しています。

アジア太平洋地域は世界最速のCAGR 7.41%で成長すると予測されています。中国のプレファブ建設は成長しており、断熱パネルがプレファブ住宅着工の18%に登場し、特に厳格な暖房シーズンのエネルギー上限を施行する北部省で顕著です。インド市場は低い基盤から離陸しますが、州が資金提供する手頃な価格の住宅スキームと医薬品輸出に関連した爆発的なコールドチェーン建設から恩恵を受けています。ベトナムからインドネシアまでの東南アジア経済は、急速に拡大するeコマース食料品配送を支援する温度管理倉庫にパネルを展開しています。中国、インド、および多国籍企業による現地製造投資がリードタイムを短縮し、構造用断熱パネル市場を通貨変動と輸送コストから守っています。

欧州の需要はドイツ、英国、フランスに支えられています。厳格なほぼゼロエネルギー指令とドイツのKfW銀行からのインセンティブローンが、パッシブハウスレベルのパフォーマンスへの普及を促進しています。英国は住宅不足を解消するためにオフサイト施工を目標とし、政策ロードマップに断熱パネルを明示的に含めています。EU構造基金によって資金提供された東欧は、社会主義時代の集合住宅の深いエネルギー改修を優先する急成長のサブ地域として台頭しています。南欧は温暖な気候がエネルギー節約の経済性を希薄にするため相対的に遅れていますが、山火事リスクが耐火性の不燃性表面材への関心を加速させています。

南米と中東・アフリカは合わせて小さいながらも戦略的なシェアを形成しています。ブラジルはANVISA規制に基づくワクチン保管においてパネル外皮を義務付けています。サウジアラビアは50℃の砂漠気温下での冷却負荷を低減するためにデータセンターシェルにパネルを統合しています。南アフリカの社会住宅パイロットは、インフォーマル居住地を改善するためのパネル化改修を試験しています。現地製造能力の限界、輸入関税、および不安定な通貨が規模を制限していますが、構造用断熱パネル市場における新興需要を取り込もうとする先行参入者に投資機会を開いています。

規制環境

構造用断熱パネル(SIP)は主に建築基準の承認経路によって規制されており、International Residential Code(IRC)のSection R610で規定的に認められているほか、International Building Code(IBC)においては第三者評価報告書に裏付けられた代替材料として使用されている。2026年4月、Structural Insulated Panel Association(SIPA)はICC-ESマスターコードレポート(ESR-4689)を再発行され、2024年版、2021年版、2018年版のIBCにわたるコード適合が確認された。また、Ecopan CorporationはICC-ESによるESR-5159の再発行を受け、2024年版IBC/IRCへの適合および2025年版CALGreen参照との整合が検証された。

州および国レベルの追加規制も、エネルギーおよび耐災害性能に関連する事業上重要な要件を課している。カリフォルニア州の2025年建築物エネルギー効率基準(タイトル24)は2026年1月1日に施行され、気密性試験やU値性能が評価される性能ベースの適合経路を強化し、工場生産型の外皮システムに有利に働いている。ハリケーンが多発する市場では、Florida Building Commissionが2024年10月にSIP壁体の第8版(2023年)Florida Building Code適合に関する工学評価報告書(FL28131_R3)を発行し、High Velocity Hurricane Zone要件を含んでいる。一方、性能等級付きSIP壁の製品適格性評価は、ANSI/APA PRS 610.1-2023を通じてますます標準化が進んでいる。

バリューチェーン分析

SIPのバリューチェーンは、主にOSB/合板の面材と断熱コア(EPS、PUR/PIR、またはミネラルウール/グラスウール)、さらに接着剤やラミネート用消耗品といった上流の資材から始まる。SIP製造業者は精密切断機とプレスラミネート装置を用いてこれらの資材を加工し、ビルダー直販チャネル、地域のコンポーネント流通業者、そして設計・エンジニアリング・施工サービスを一括提供するオフサイト建設パートナーを通じてパネルを供給する。ANSI/APA PRS 610.1-2023やIRC Section R610による規定的な認定などの規格は、製造業者の品質保証と文書化のあり方を形づくり、許認可および検査時の摩擦を低減している。

コストと供給リスクの中心は面材と石油化学系樹脂であり、OSBの価格変動や発泡原料の変動がパネル価格とリードタイムに影響を及ぼしている。こうした圧力により、一部の契約構造は長期供給契約や指数条項へと移行しており、物流コストや輸入関税が納入コストに大きく影響する場合には、ニアショアリングや現地製造の動きが強まっている。CNC、プレス機、試験・品質保証システムへの高い資本集約度は新規参入の障壁として残っており、規模を持つ事業者や、既存のプレファブおよび建築部材ネットワークに組み込まれた製造業者が優位となる。

競合状況

競争は高い集中度にあり、大手グローバル企業が機動力のある地域製造業者と競い合っています。KingspanとOwens Corningは、フォーム化学からラミネート加工まで完全統合されたサプライチェーンを活用し、製品の可用性とパフォーマンスを保証しています。Tata SteelとArcelorMittalは自社の金属加工を活用して、衛生に敏感で高耐久性の用途向けに不燃性表面材をカスタマイズしています。保証条件が差別化要因へと進化しており、Kingspanは現在30年間の熱性能保証を提供し、Owens Corningはサードパーティ検証済みのR値証明書を発行しています。中小企業は、設計施工契約が迅速な反復を要求する場面で不可欠な、現地化されたカスタマイズと迅速なリードタイムで繁栄しています。

デジタル化が競争の再編を促進しています。2025年に開始されたNucorのBIM対応パネルコンフィギュレーターは、入札から納品までの期間を6週間から3週間に短縮し、建築家のモデルをCNCカットリストに直接リンクしています。スタートアップはeコマースを活用して、標準化されたキットでオーナービルダーにリーチしています。イノベーションは、酸化マグネシウムとスチールを組み合わせた耐火ハイブリッド表面材や、温度に敏感な物流向けに相変化材料を注入した真空断熱コアへと流れ込んでいます。知的財産の申請が加速していますが、商業化は依然としてプレミアムデータセンターおよび医薬品コールドチェーンに集中しており、構造用断熱パネル市場が1平方メートルあたりUSD 200以上の価格設定を許容する分野です。

構造用断熱パネル業界リーダー

Owens Corning

Kingspan Group

Carlisle Companies Inc.

METECNO GROUP

ArcelorMittal

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エネルギー基準の強化と明確化された適合経路は、ビルダーが施工現場での長時間労働を伴わずに再現性のある気密性と熱性能を求める住宅および軽商業用外皮において、SIP採用の余地を生み出している。近い将来の触媒となるのが、California Energy Commissionが2026年1月1日に2025年タイトル24基準を施行することであり、これはICC-ES評価報告書やANSI/APA PRS 610.1-2023に基づく性能等級認定を含む第三者証拠パッケージの標準化の広がりと相まって、個別の工学的判断に依存しない製造業者・設計者にとっての承認上の摩擦を低減している。

オフサイト建設における統合と能力拡大は、設計から製造までを一体化したサービス提供や、リードタイムを短縮する地域生産能力の追加の余地も広げている。2026年6月、SIP Building Systems LtdはSIP Build UK(SBUKグループ)の買収を完了し、複数の英国SIPプロバイダーを統合して製造・技術設計能力を拡大した。これは分散した地域市場に適合するモデルである。コールドチェーンおよび温度管理物流は、より高性能なパネル需要を引き続き支えており、真空断熱コアや不燃性表皮は、運用エネルギー削減や衛生要件に基づく仕様に結びついた価格プレミアムを実現できる。

最近の業界動向

- 2026年7月:ZS2 Technologiesは、Government of CanadaのRegional Homebuilding Innovation Initiativeを通じて270万米ドル超の資金提供を受け、モジュラー住宅向けの高度なパネル製造能力を拡大した。この資金は工業化された建築サプライチェーンの拡大を支援し、より高性能な外皮部材を住宅供給プログラムに近づける役割を果たしている。

- 2026年6月:SIP Building Systems Ltd(SBS)は、SBUKグループ(SIP Build UK)を数百万ポンド規模で買収完了し、英国におけるSIP製造・設計リソースを統合した。統合された事業基盤により生産能力とエンジニアリングの深みが増し、MMC(現代的建築手法)やより短工期の住宅プロジェクトへの対応力が強化された。

- 2024年12月:All Weather Insulated Panelsは、現代的なファサード用途を対象とした断熱パネルシステム「FASSADE with Bellara」を発売した。この製品導入により、金属パネル外皮の建築的選択肢が広がり、デザイン性と性能を一体化させる必要がある高付加価値の仕様策定業務が後押しされた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は建築外皮用途向けに販売される新規製造の構造用断熱パネル(SIP)から生じる収益を対象とし、これは硬質断熱コアが2枚の構造用表皮の間に接着され、壁、屋根、または床パネルとして供給されるものである。

対象範囲の除外事項:本調査範囲は、主に冷凍・冷蔵用途または一般的な外装材として使用される非構造用断熱パネル、および構造荷重を支持しないカーテンウォール複合パネルを除外する。

セグメンテーション概要

- 製品別

- EPS(発泡ポリスチレン)パネル

- 硬質ポリウレタン(PUR)および硬質ポリイソシアヌレート(PIR)パネル

- グラスウールパネル

- その他の製品(例:真空断熱パネルなど)

- 表面材別

- 配向性ストランドボード(OSB)

- 合板

- その他の表面材(繊維セメントボード、溶融亜鉛めっき鋼板など)

- 用途別

- 建築壁

- 建築屋根

- コールドストレージ

- その他の用途(例:データセンター、床・デッキなど)

- 最終需要産業別

- 住宅

- 商業

- 産業・公共施設

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、住宅および非住宅建設におけるSIPの用途をマッピングし、それを公的な建設・エネルギー効率関連の指標と整合させる作業から始まった。米国census局(建設支出)、米国Energy Information Administration(暖房・冷房負荷の文脈)、およびInternational Energy Agencyの建築エネルギーと断熱の方向性に関する高レベルの情報を参照した。

資材および貿易に関する指標を裏付けるため、関連する断熱材およびパネル部材の国境を越えた流れについてはUN Comtradeなどの出典を、輸入・関税に関する文脈については必要に応じてUSITCデータを参照した。また、建築基準やエネルギー基準に関する資料(IECC関連の刊行物など)を確認し、SIP採用が高まる条件を把握した上で、企業の開示資料、投資家向け説明資料、信頼性の高い建設業界メディアと照合し、需要に関する表現や生産能力拡大の内容を検証した。企業レベルの財務情報や特許動向については、企業インテリジェンスおよび特許データベースを対象とした有料サブスクリプションを選択的に利用した。ここに挙げたデスクソースは網羅的なものではなく、データ収集、検証、確認のために多数の追加の公開文書が参照された。

一次インタビューおよび調査

一次調査は、SIPが実際にどのように価格設定・出荷されているかを検証すること、および用途(壁、屋根、床)や建築タイプ(新築対改修)別に採用がどこに集中しているかを把握することに重点を置いた。APAC、EMEA、および米大陸の製造業者、流通業者、建築外皮工事業者、設計側の専門家と面談を行い、デスク調査で得られた情報のギャップを埋め、最終的な数値を確定する前に主要な前提の妥当性を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):17% | APAC:44% |

| ミドルティア:44% | 機能/事業部門責任者:33% | EMEA:37% |

| 小規模プレーヤー:17% | マネージャー:50% | 米大陸:19% |

市場規模算定と予測

市場規模算定は、建設活動および建築外皮需要の指標を現実的なSIP対象市場規模に変換し、それを地域別の価格および採用率を用いて価値化するトップダウン方式を用いて構築された。実務上、モデルは新築住宅着工件数や商業用フロア面積の追加といった指標から始まり、コード規制の強化、プレファブ活動、施工業者の稼働状況に基づいて用途別(壁、屋根、床)のSIP浸透率を適用する。

総額を現実的な水準に保つため、パネル当たり価格または平方フィート当たり価格のサンプルと推定施工面積を組み合わせた選択的なボトムアップ推計、およびインタビューで得られた製造業者の出荷実績やチャネルからのフィードバックにより、算出結果を相互検証した。追跡した(例示的な)入力指標には、OSBおよび発泡断熱材の価格動向、労働力の稼働状況とオフサイト建設の比率、暖房・冷房効率目標、そしてプロジェクトサイクルが短縮する際に一般建材よりも通常速く動くパネル供給のリードタイムの観測値が含まれる。

予測は、基本ケース、慎重ケース、急速採用ケースをそれぞれ、一次回答者が自信を持って言及できる少数の要因(主に建設着工件数、コード施行の強さ、および現場施工組立に対する相対的コストプレミアム)に結び付けたシナリオ分析を用いて策定された。小規模な国々でボトムアップの指標が欠けている場合には、代理浸透率と地域別価格帯によりギャップを補完し、最終的に建設支出の方向性と照合してカーブの妥当性を確認した。

データ検証と更新サイクル

主要な入力データはそれぞれ少なくとも2つの方法で検証され、まず独立した公的指標と照合し、次に回答者が現場で見ている内容と照合することで、単一ソースへの偏りを軽減している。プロジェクト当たりまたは平方フィート当たりの推定SIP支出が典型的な範囲から外れた場合には外れ値として特定し、市場総額を確定する前に再検討が行われた。

多段階の社内レビュー体制が採用されており、前提、計算、および年次表示は、承認前に別のアナリストによって確認される。本レポートは毎年更新され、重大な事象(OSBや断熱材価格の急激な変動、コード変更、または明確な生産能力の変化など)が発生した場合には、臨時の更新が行われる。提供前には最終確認が実施され、最新の入力データが公表数値に反映される。

Mordor Intelligenceの構造用断熱パネル市場規模算定と他の公表推定値との比較

SIPに関する公表推定値は、成長率が似ている場合でも大きく異なることがある。これは、集計対象となる製品や用途が常に同一ではないためである。差異は通常、何をSIPとみなし何を断熱パネルとみなすか、どの年を基準年として選ぶか、そして地域間で価格をどのように変換するかによって生じる。

主な差異は、構造用建築外皮SIPを、冷凍冷蔵用途や一般外装材に用いられるより広範な断熱パネルカテゴリーと混在させていることに起因する。Mordor Intelligenceは、当該パネルが壁、屋根、床の組立向けに供給される荷重支持型SIPである場合にのみ価値を計上しており、これによりモデル化された需要が建設活動および外皮採用パターンに紐付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 623.16 M (2026) | |

| 業界調査ポータルA | USD 12.50 B (2024) | この数値は、SIPと非構造用断熱パネルを混在させる可能性が高い、はるかに広範な製品範囲を用いていると見られ、また異なる基準年に基づいて規模算定を行っているため、予測が始まる前から総額が押し上げられている。 |

| グローバルコンサルティングB | USD 12.65 B (2025) | 対象範囲には、建築外皮需要に加えて冷凍冷蔵用パネルなどの追加用途が含まれていると見られ、より長期の予測期間を伴う別の基準年の使用が、通貨換算のタイミングや価格設定の前提に複合的な影響を及ぼす可能性がある。 |

数値の差異は主に対象範囲の選定と基準年の設定に起因するものであり、SIP採用が拡大しているという点に関する見解の不一致によるものではない。定義を建築外皮に用いられる荷重支持型SIPに限定し、現場からの情報を通じて浸透率と価格設定を相互検証することで、本推定値は明確な要因と再現可能なステップに基づき追跡可能なものとなっている。

レポートで回答される主要な質問

構造用断熱パネルの世界需要はどのくらいの速さで成長していますか?

世界収益は2026年から2031年にかけてCAGR 6.22%で拡大し、USD 6億2,316万からUSD 8億4,262万へと成長します。

断熱パネル販売においてどの製品コアが支配的ですか?

発泡ポリスチレンは住宅プロジェクトにおける最良のコスト対R値バランスを提供するため、79.94%のシェアを占めています。

コールドストレージ施設でのパネル採用を促進するものは何ですか?

パネルは気密性を高め、冷凍エネルギーを20%以上削減し、食料品業者および医薬品流通業者に迅速な投資回収をもたらします。

建設業者が不燃性パネル表面材へと移行している理由は何ですか?

都市部の防火安全規制と山火事リスクが、追加バリアなしにクラスA等級を達成する繊維セメント、スチール、または酸化マグネシウム表面材を優遇しています。

最終更新日: