アフリカ建設用化学品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ建設用化学品市場分析

アフリカ建設用化学品市場規模は2026年にUSD 8億2,000万と推定され、予測期間(2026年~2031年)において5.07%のCAGRで成長し、2031年までにUSD 10億5,000万に達すると予測されています。急速な都市化が歴史的なインフラギャップと衝突し、建設業者が構造物の寿命を延ばしてオーナーシップコストを削減するパフォーマンス添加剤を指定するようになっており、需要は増加しています。公共機関はスピードと耐久性を重視し、新興の炭素規制に準拠したプレブレンドモルタル、低VOCシーラント、および補助セメント系材料の調達を推進しています。多国籍サプライヤーはこれらの変化を利用して地域ラボを開設しており、国内企業はコモディティ混和剤における低価格流通に注力しています。アフリカ建設用化学品市場はまた、エジプトの新行政首都やナイジェリアのDangote製油所などのメガプロジェクトからも恩恵を受けており、これらのプロジェクトが製品引き取り量において大規模かつ期限付きの急増をもたらし、住宅・商業工事へと徐々に波及するより高いパフォーマンス基準を設定しています。

主要レポートの要点

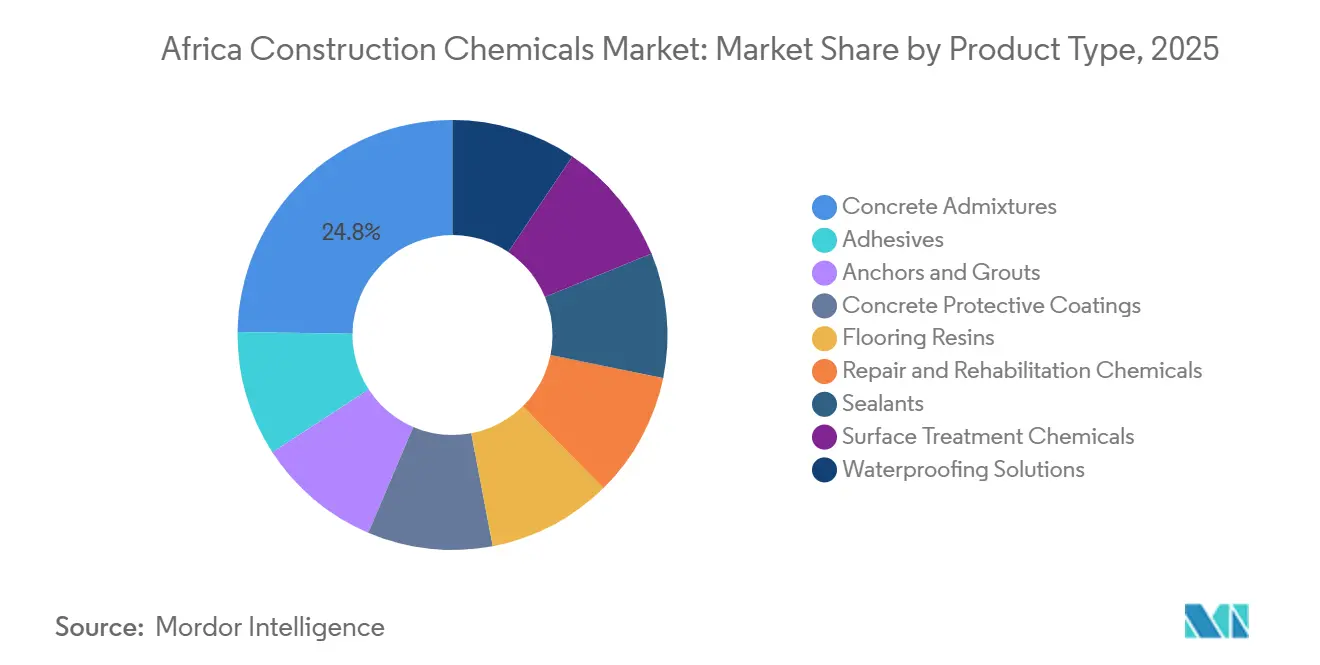

- コンクリート混和剤は2025年のアフリカ建設用化学品市場シェアの24.78%を占め、防水ソリューションは2031年にかけて5.72%のCAGRで拡大しています。

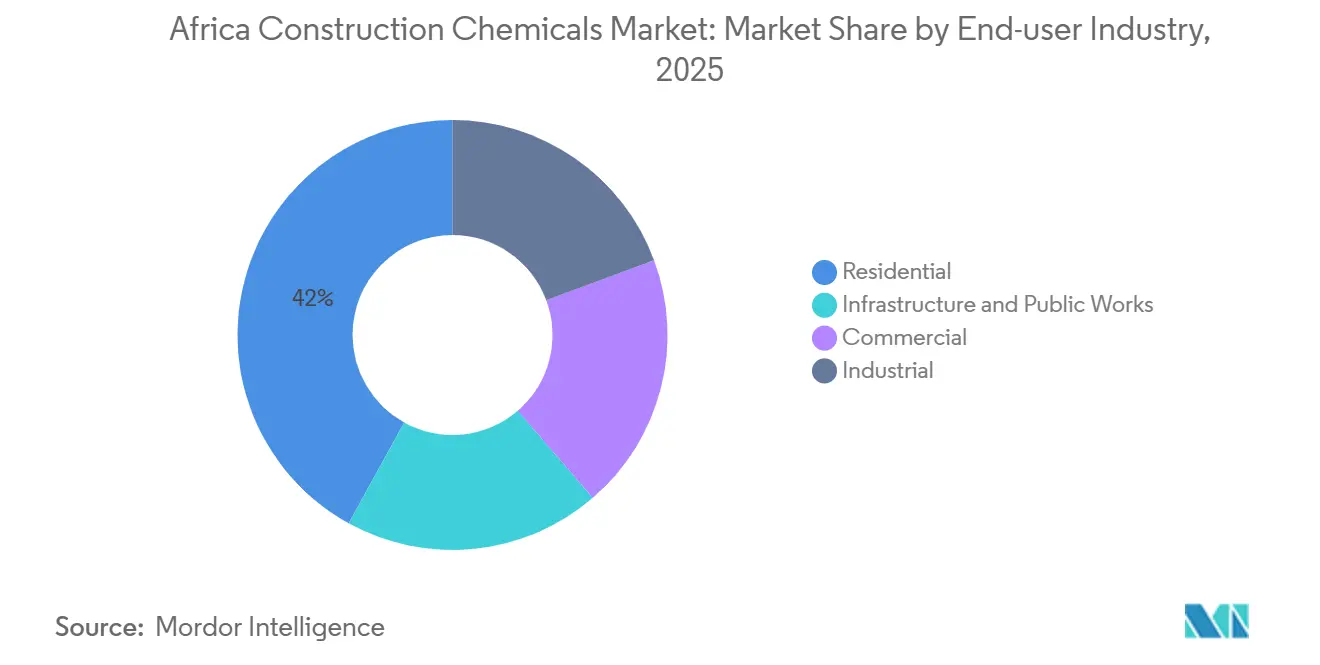

- 住宅建設は2025年のアフリカ建設用化学品市場規模の41.98%を占めましたが、インフラ・公共工事は2031年にかけて6.40%のCAGRで拡大しています。

- アフリカその他地域が2025年需要の51.48%を集約しており、エジプトは2026年から2031年にかけて最速の6.34%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ建設用化学品市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | (~)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| インフラメガプロジェクトパイプラインの拡大 | +1.2% | エジプト、ナイジェリア、モロッコ;ケニア、タンザニアへの波及 | 中期(2~4年) |

| 低価格住宅政策の展開と都市密度化 | +0.9% | 南アフリカ、エジプト、ナイジェリア;ガーナ、コートジボワールで新興 | 短期(2年以内) |

| 高強度・省エネ構造物への需要 | +0.7% | グローバル、南アフリカ・エジプトにおける早期採用 | 長期(4年以上) |

| グリーンセメント税制優遇措置と具現化炭素規制 | +0.6% | 南アフリカ、モロッコ;エジプトではパイロットプログラム | 長期(4年以上) |

| 鉱山尾鉱の補助セメント系材料への有効活用 | +0.4% | 南アフリカ、ザンビア、コンゴ民主共和国;鉱業集約地域に限定 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフラメガプロジェクトパイプラインの拡大

エジプトは2025年にインフラへUSD 180億を投入することを約束しており、新行政首都だけで2030年までに4,500万m³のコンクリートを必要とします。ナイジェリアでも同様の勢いが見られ、Dangote製油所は炭化水素からコンクリートを保護するために特殊モルタルとコーティングを消費し、工業施設の調達基準を新たに設定しました。アフリカ開発銀行が資金提供するモロッコのマラケシュへの高速鉄道延伸は、スラブのひび割れを抑制するための低収縮混和剤を必要とし、技術的な参入障壁を高めています。ケニアのラム港-南スーダン-エチオピア回廊はISO 9001認定の化学品ベンダーを必要とし、最低コストよりもライフサイクル価値への優先度が高まっていることを示しています。建設業者は雨季の前にメンブレンやグラウトを備蓄する傾向があり、リードタイムを短縮して国内倉庫を持つ販売業者に報酬をもたらします。これらのメガプロジェクトは総じて、主要インフラからの高度仕様を主流の住宅・商業プロジェクトに波及させることによって、アフリカ建設用化学品市場を拡大しています。

低価格住宅政策の展開と都市密度化

南アフリカのBreaking New Ground(新地平を切り開く)プログラムは2025年に12万戸の補助住宅を供給し、それぞれ国家住宅建設業者登録審議会が義務付ける50年耐久目標を満たすポリマー変性モルタルを使用しています[1]「ブレーキング・ニュー・グラウンドが12万戸を追加」、Engineering News、engineeringnews.co.za。エジプトの社会住宅イニシアチブは2030年までに100万戸を目標とし、現場での混合ミスを回避するためにプレブレンドタイル接着剤を指定し、認定サプライヤーへのボリュームを集約しています。ナイジェリアの国家住宅基金は、資金不足にもかかわらず、ラゴスおよびアブジャの民間デベロッパーが引き渡しスケジュールを加速するセルフレベリングフロアを採用するよう促しています。アクラおよびナイロビは現在、水平的な広がりよりも1プロジェクトあたりのアンカリングシステムおよびファサードシーラントをより多く消費する垂直密度化を推進しています。予測可能な複数年にわたる需要により、化学品生産者は成長回廊の近くにブレンドプラントを設置して輸送コストを削減し、通貨変動をヘッジすることができます。したがって、アフリカ建設用化学品市場は、より広範な設備投資を支える信頼性の高い住宅ボリュームベースを獲得しています。

高強度・省エネ構造物への需要

ヨハネスブルク、カイロ、ラゴスの高層ビル建設業者は現在、床面積比率を最適化し柱のフットプリントを削減するために圧縮強度60MPa以上のコンクリートを指定しています。BASFのMasterGlenium超可塑剤は水セメント比を0.35以下に抑え、2025年に南アフリカの高性能混和剤サブセグメントの18%を獲得しました[2]BASF 投資家向けプレゼンテーション FY 2025、basf.com。モロッコの更新されたエネルギーコードは熱質量を優先しており、これによりカサブランカでSikaのCoolCreteを使用した相変化材料強化コンクリートの試験が促進されています。アフリカ連合のアジェンダ2063は気候適応を強調し、ヒートアイランド効果を低減する反射面コーティングの調達を促進しています。沿岸プロジェクトでは塩化物浸入を抑制するための耐食混和剤の採用が増加しており、かつてはボリューム主導であったセクターに特殊需要を加えています。これらの嗜好はアフリカ建設用化学品市場の価値プールを拡大し、多機能製品へのR&Dを促進しています。

グリーンセメント税制優遇措置と具現化炭素規制

南アフリカの改正炭素税法は、基準を超えるCO₂の1トンあたりZAR 190(USD 10)を課税し、スラグおよびフライアッシュブレンドへの関心を高めています。モロッコは製造業者がセメント系ブレンドに産業副産物を使用する場合に法人税20%の還付を付与し、2024年以降に低炭素アップグレードへEUR 4,500万の民間資本を誘導しています。エジプトは2025年に具現化炭素の自主ラベリングを導入しました。採用はまだ初期段階ですが、グローバルデベロッパーはすでにコンプライアンスを要求しており、地域サプライヤーにフットプリントの定量化を迫っています。市場間でVOC上限が異なるため複雑性が増しています。南アフリカで承認された防水システムは、多くの場合エジプトの承認前に再調合が必要となり、R&Dコストを押し上げて競争の場を狭めています。分散ラボを持つグローバルフォーミュレーターはこれらのコストを償却できますが、中小企業は市場退出のリスクに直面し、アフリカ建設用化学品市場はより高い集中度へと向かっています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| VOCおよび有害化学物質規制の強化 | -0.5% | 南アフリカ、エジプト;ナイジェリア、ケニアで新興 | 中期(2~4年) |

| 輸入依存の原材料価格変動 | -0.6% | 南アフリカ(部分的な国内生産)を除くすべての市場 | 短期(2年以内) |

| 偽造品・規格外製品による建設業者の信頼低下 | -0.3% | ナイジェリア、ケニア、タンザニア;南アフリカ、モロッコでは限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

VOCおよび有害化学物質規制の強化

南アフリカは現在、国家環境管理法のもとでシーラントおよびコーティングのVOCを50g/Lに制限しており、水性化学品への転換を余儀なくされています。多国籍企業はグローバルで試験・認証コストを償却できますが、地域企業は実行不可能な単位コストに直面し、製品の廃止を余儀なくされています。エジプトの産業排出指令はフローリング樹脂における一部のフタル酸エステルを禁止し、商業セグメントの供給を一時的に削減しています。ナイジェリアも同様の規制を草案していますが、施行ギャップにより低コンプライアンスの輸入品がプレミアム製品と共存し、建設業者の信頼を損なっています。規制がEU基準に収束するにつれて、再調合能力を持たない企業はサードパーティ認証を義務付けるドナー資金によるインフラから排除されるリスクにさらされます。このコンプライアンス上の圧迫はアフリカ建設用化学品市場から成長ポイントを減じています。

輸入依存の原材料価格変動

ポリマーフィードストックは調合コストの最大60%を占め、依然として大部分が輸入されており、地域のブレンダーを通貨変動および輸送コストショックにさらしています。南アフリカランドは2025年にユーロ対比で12%下落し、ランド建て契約でもユーロ建て樹脂で供給される契約のマージンを圧迫しました。ナイジェリアの外国為替規制は樹脂の出荷を90日間遅らせ、プロジェクトの停滞または品質妥協を招きました。紅海の航路変更によりロッテルダム-ラゴス間の運賃が35%上昇し、陸揚げコストに1トンあたりUSD 200が加算されました。Dangoteのラゴスポリマープラントは2028年に予定されており、地域の不足を緩和する可能性がありますが、近期的なエクスポージャーは続きます。このような変動はプライシングにリスクプレミアムを誘発し、投資意欲を抑制し、アフリカ建設用化学品市場を減速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:防水がレガシー混和剤を凌駕

コンクリート混和剤は2025年のアフリカ建設用化学品市場シェアの24.78%を獲得しました。これはレディーミックスコンクリート生産者にとって大陸全体での標準的な投入材料であり続けているためです。しかし、防水ソリューションはラゴスやケープタウンなどの洪水多発都市における気候レジリエンスへの転換を反映して、2031年にかけて5.72%のCAGRで拡大しています。カイロ地下鉄トンネルなどの大規模インフラプロジェクトでは、打設中に水分バリアを組み込み、コンクリート1立方メートルあたりの化学品使用量を高めるSikaProofのような統合メンブレンシステムが現在指定されています。マイクロクラックを自己修復するクリスタリン混和剤への需要の高まりも、表面コーティングから内部防水への代替を促進しています。

1970年代から1990年代にかけて建設された橋梁や水処理施設が更新サイクルを迎えるにつれて、補修・改修製品が勢いを増しています。南アフリカのZAR 200億の橋梁維持管理バックログは、資産寿命を15年延ばすポリマー変性モルタルの採用を加速させています。ハイパースケーラーによるデータセンター建設は静電気拡散フローリング樹脂への需要を高めており、グローバルおよび地域プレーヤーのいずれもが支配していないニッチな分野であり、アフリカ建設用化学品市場内にホワイトスペースを生み出しています。一方、VOC制限は溶剤系保護コーティングに課題をもたらしており、建設業者は同等の耐久性データなしに水性代替品への完全移行を躊躇しており、代替サイクルを遅らせています。

注記: 各セグメントの詳細なシェアはレポート購入後に閲覧可能です

エンドユーザー産業別:住宅の優位性がインフラ急増を隠している

住宅プロジェクトはサハラ以南アフリカ諸国政府が都市移住管理のために住宅を補助しているため、2025年ボリュームの41.98%を占めました。ポリマーリッチモルタル、タイル接着剤、およびシーラントは迅速な完成目標の達成に貢献し、アフリカ建設用化学品市場内で安定した需要を確保しています。しかし、インフラ・公共工事は融資条件としてグリーンビルディングへのコンプライアンスを課す多国間貸し手に牽引されて6.40%のCAGRで拡大しています。エジプトは2025年の公共工事に対してクリンカー代替率20%を義務化し、1つの予算サイクルでスラグブレンド混和剤の販売を倍増させました。サントンおよびウェストランドの商業高層ビルでは自己修復コンクリートの試験が行われており、オフィスデベロッパーがプレミアムシステムのアーリーアダプターとして位置付けられています。

コッパーベルトの鉱山サイトからポートハーコートの製油所に至る工業施設は、耐薬品性と耐摩耗性を必要としており、より高いマージンで特殊コーティングの販売を支えています。都市化が成熟し住宅プログラムが縮小するにつれて、インフラの政策的追い風により2031年までに価値貢献において住宅を追い越す軌道に乗っています。したがって、サプライヤーは純粋に住宅デベロッパーよりも交通回廊、発電所、水資源プロジェクトに合わせてポートフォリオを再調整しています。

注記: 各セグメントの詳細なシェアはレポート購入後に閲覧可能です

地理分析

40以上の中小市場を包含するアフリカその他地域は2025年需要の51.48%を吸収しましたが、流通は依然として断片化しており、物流コストが上昇し認証が複雑化しています。エジプトは集中調達とUSD 580億のパイプラインが予測可能なボリュームをもたらすため、6.34%のCAGRで先行しています。SikaとBASFはスエズ経済特区にブレンドプラントを開設し、納期を短縮して通貨ショックからマージンを保護しています。南アフリカは南アフリカ規格局の厳格なプロトコルに支えられて中一桁台の成長を達成しており、製品品質を向上させてボツワナおよびナミビアへの輸出拠点を確立しています。

ナイジェリアは二重の特性を示しています。ラゴスおよびアブジャにおけるプレミアム需要は、地方都市における低仕様購入と対照をなしています。通貨変動と偽造品の浸透が成長を抑制していますが、石油化学の自給自足が実現すれば2028年までにコスト構造が有利に変化する可能性があります。モロッコはEUパートナーシッププログラムに乗り、低VOCシーラントおよびリサイクル成分混和剤のアーリーアダプターとなっています。ケニア、タンザニア、ガーナは中国が資金提供するインフラから恩恵を受けており、そのインフラが国際仕様を持ち込んで地域ベンダーに品質向上か市場撤退かを迫り、アフリカ建設用化学品市場の地域部門を徐々に集約しています。

競争環境

アフリカ建設用化学品市場は程度の差はあれ集約されています。Sikaのモバイル現場試験ユニットはエジプトおよび南アフリカの工事現場にエンジニアを配置し、パフォーマンス不良が違約金を伴う場合の乗り換えコストを生み出しています。Dangote Industries、AfriSam、PPC Ltdなどの地域チャンピオンはコモディティ混和剤において価格競争力と原材料の近接性を活かしていますが、高度な化学品のための深いR&Dは欠如しています。データセンター向け特殊フローリング、耐震補強グラウト、超高性能コンクリートにはホワイトスペースが残っています。Dangoteの予定されるポリマープラントなどの破壊的存在はフィードストックの後方統合を目指しており、内部化学品ラインのコストベースを低下させ、西アフリカ全体の競争強度を再編する可能性があります。

アフリカ建設用化学品産業リーダー

Saint-Gobain

BASF

Sika AG

Mapei S.p.A.

Dangote Industries Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:MC-Bauchemieはスイスケム建設用化学品との戦略的合弁事業を締結しました。このコラボレーションはエジプトおよびその近隣地域におけるMC-Bauchemieの足場と運営力を強化することを目的としています。スイスケムはコンクリート混和剤、防水ソリューション、グラウト、アンカリング製品、および高度なフローリングシステムを含む多様な製品を誇る評判を有しています。

- 2025年6月:建設用化学品を専門とするスイスのグループであるSikaは、モロッコのアガディール近郊に生産施設を開設しました。このプラントは国内および地域市場向けにカスタマイズされたモルタルと混和剤を製造します。戦略的に位置付けられた新サイトはモロッコ南部地域とその隣国モーリタニアへの対応を目指しています。

アフリカ建設用化学品市場レポートの調査範囲

建設用化学品とは、アスファルト、コンクリート、モルタル、グラウト、およびモルタルなどの建設材料の性質を改善するために使用される物質です。これらの材料は建設材料を補強し寿命を延ばし、収縮・ひび割れを軽減し、耐水性を向上させ、腐食防止を提供するために使用できます。一般的な建設用化学品の種類には、混合剤、シーラント、防水剤、養生剤、および保護コーティングなどが含まれます。

アフリカ建設用化学品市場は、製品タイプ、エンドユーザー産業、および地理別にセグメント化されています。製品タイプ別では、市場はコンクリート混和剤、表面処理、補修・改修、保護コーティング、工業用フローリング、防水、接着剤、シーラント、グラウト・アンカー、セメント粉砕助剤にセグメント化されています。エンドユーザー産業別では、市場は商業、工業、インフラ・公共空間、住宅にセグメント化されています。レポートはアフリカ地域の4カ国における市場規模と予測をカバーしています。各セグメントの市場規模と予測は価値(百万USD)の基準で実施されています。

| 接着剤 |

| アンカー・グラウト |

| コンクリート混和剤 |

| コンクリート保護コーティング |

| フローリング樹脂 |

| 補修・改修用化学品 |

| シーラント |

| 表面処理化学品 |

| 防水ソリューション |

| インフラ・公共工事 |

| 商業 |

| 工業 |

| 住宅 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| モロッコ |

| アフリカその他地域 |

| 製品タイプ別 | 接着剤 |

| アンカー・グラウト | |

| コンクリート混和剤 | |

| コンクリート保護コーティング | |

| フローリング樹脂 | |

| 補修・改修用化学品 | |

| シーラント | |

| 表面処理化学品 | |

| 防水ソリューション | |

| エンドユーザー産業別 | インフラ・公共工事 |

| 商業 | |

| 工業 | |

| 住宅 | |

| 地理別 | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| アフリカその他地域 |

レポートで回答される主要な質問

2026年のアフリカ建設用化学品市場の規模はどのくらいですか?

市場は2026年にUSD 8億2,000万であり、2031年までにUSD 10億5,000万に達すると予測されています。

最も成長の速い製品セグメントはどれですか?

最も成長の速い製品セグメントはどれですか?

将来の需要を牽引するエンドユーザーはどこですか?

インフラ・公共工事は6.40%のCAGRで拡大する見込みであり、貸し手が融資条件に低炭素基準を結び付けるにつれて住宅を上回ります。

なぜエジプトが成長のホットスポットなのですか?

エジプトはUSD 580億のプロジェクトパイプライン、化学品の現地化インセンティブ、および2026年から2031年にかけての6.34%の予測CAGRから恩恵を受けています。

規制はどのように供給を形成していますか?

VOCおよびカーボンに関するより厳格な規制は再調合を強制し、R&Dリソースを持つ多国籍企業を優位に立たせ、地域全体での集約を促進しています。

最終更新日: