レーザー切断機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

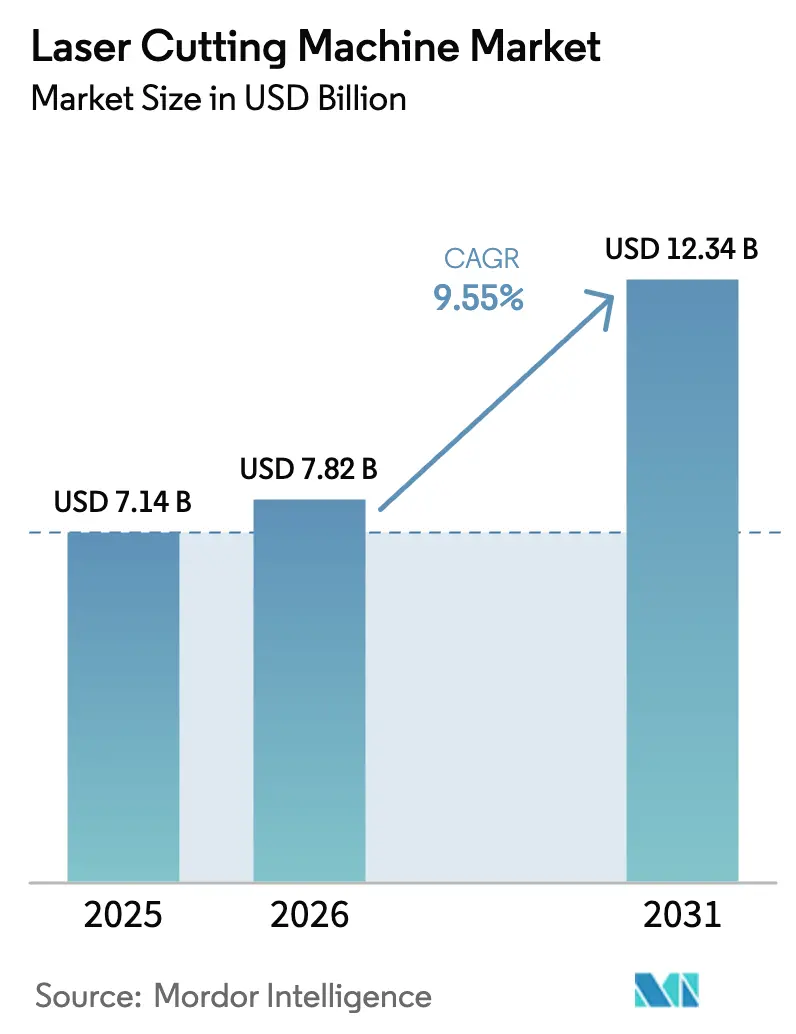

| 市場規模 (2026) | 7.82 十億米ドル |

| 市場規模 (2031) | 12.34 十億米ドル |

| 成長率 (2026 - 2031) | 9.55% CAGR |

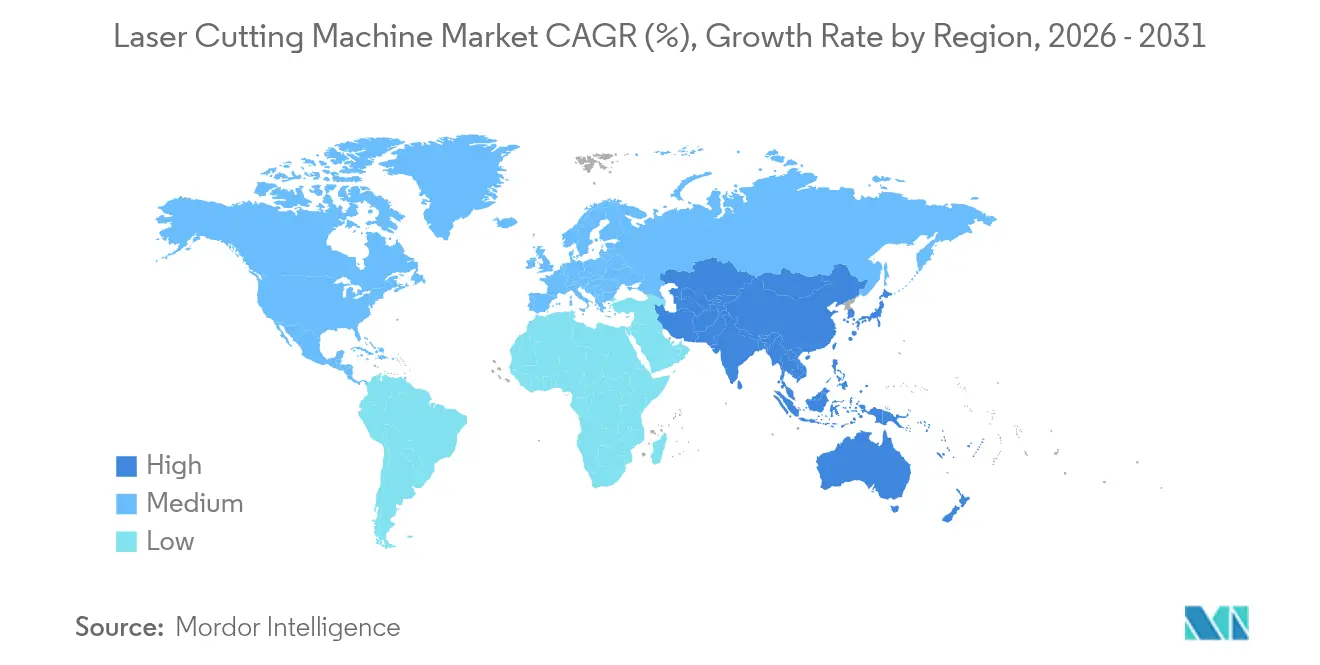

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザー切断機市場分析

レーザー切断機市場規模は、2025年の71億4,000万米ドルから2026年には78億2,000万米ドルへと成長し、2026〜2031年の年平均成長率9.55%で2031年までに123億4,000万米ドルに達すると予測されています。この軌跡は、電気自動車プラットフォーム向け精密加工、複雑な民生用電子機器アセンブリ、および重厚なインフラプロジェクトへのメーカーの転換を反映しています。12kW超のファイバー光源の急速な普及により、30mm超の厚板のサイクルタイムが短縮され、インダストリー4.0プログラムによってユーザーはデータリッチな生産ネットワーク内にレーザーセルを組み込むようになりました。並行して、半導体パッケージングの3µm未満の微細構造が超高速マイクロ切断への新たな需要を生み出し、予知保全ソフトウェアが計画外の停止とガス消費量の削減に貢献し始めました。中国メーカーがグローバルに規模を拡大するにつれて競争が激化し、欧州の既存企業はソフトウェアとサービスによる差別化を迫られています。

主要レポートのポイント

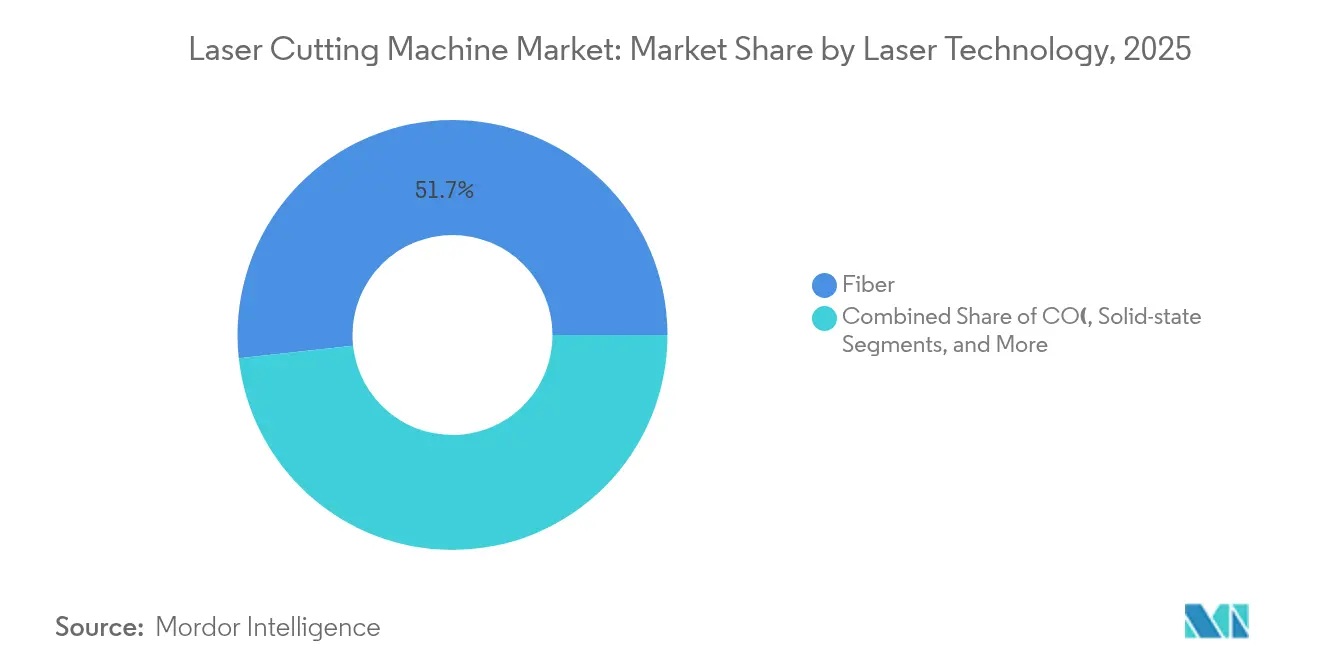

- 製品タイプ別では、ファイバーレーザーが2025年に51.72%の収益シェアを獲得。ディスクおよびその他の固体レーザーは2031年までに9.75%のCAGRで拡大する見込みです。

- 機械タイプ別では、2次元フラットベッド機が2025年のレーザー切断機市場シェアの42.65%を占め、3次元/5軸システムは2031年まで12.6%のCAGRで成長する見通しです。

- 出力範囲別では、2.1〜6kWモデルが2025年のレーザー切断機市場規模の37.85%のシェアを獲得。12kW超のプラットフォームは2031年までに14.3%のCAGRを記録する見込みです。

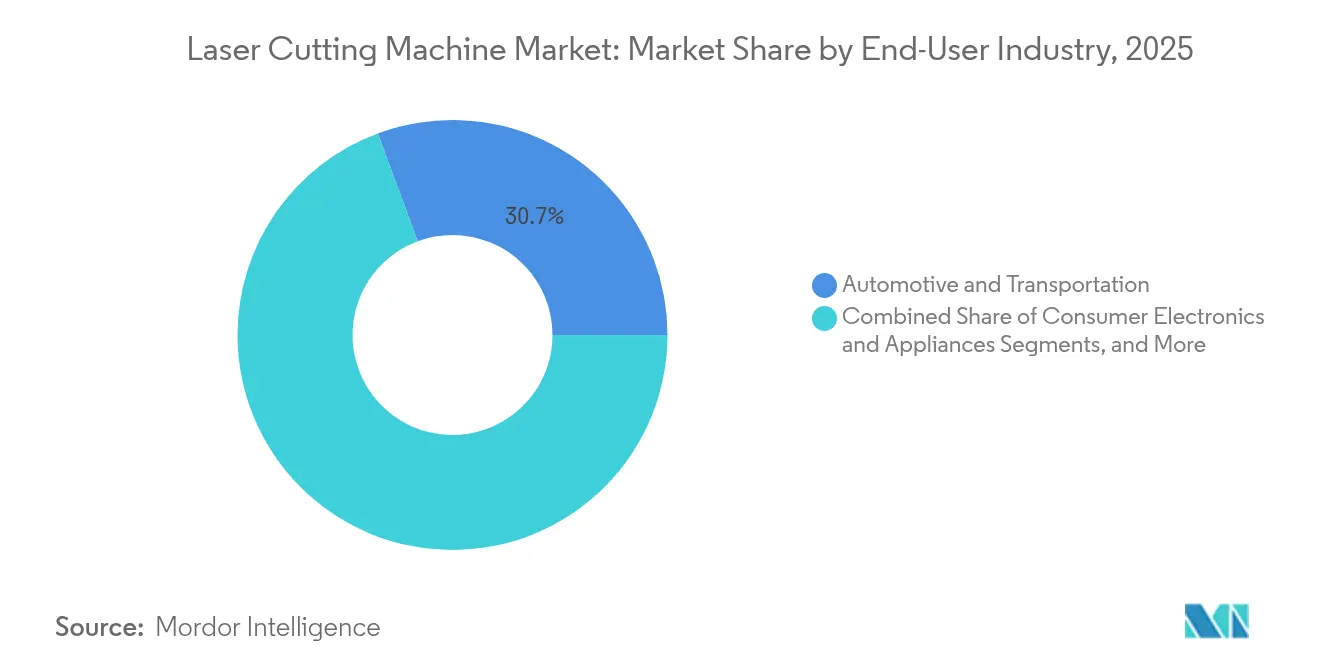

- エンドユーザー別では、自動車・輸送が2025年のレーザー切断機市場規模の30.65%を占め、医療機器は2026〜2031年に9.45%のCAGRで成長する見通しです。

- 材料厚さ別では、5.1〜20mmの帯域が2025年のレーザー切断機市場シェアの44.72%を占め、厚板(20mm超)加工は12.1%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年に45.90%の収益シェアで首位。同地域は2031年まで10.9%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

レーザー切断機市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVおよび民生用電子機器からの需要増加 | +2.8% | 中国、ドイツ、北米 | 中期(2〜4年) |

| インダストリー4.0対応スマートファクトリー | +2.1% | 北米、EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 30mm超の鋼板向け超高出力ファイバーレーザー | +1.9% | 世界の造船・建設拠点 | 短期(2年以内) |

| 半導体パッケージング向け精密マイクロ切断 | +1.4% | アジア太平洋中心、北米へ波及 | 中期(2〜4年) |

| AIベースの予知保全 | +1.1% | 先進国市場が先行、その後グローバルへ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよび民生用電子機器製造からの需要増加

電気自動車プラットフォームは、アルミニウム製バッテリーエンクロージャー、銅製バスバー、高強度シャシー部品の高速・低熱加工を必要としました。数キロワット級のファイバーレーザーは6〜8mmのアルミニウムを毎分20m超で切断し、TeslaおよびBYDの生産能力拡大を支えました。[1]SLTLグループ、「レーザー切断機械においてAIとIoTのどのような機能が一般的になりつつあるか?」 sltl.com スマートフォンの製造ラインも同様に、フレキシブルOLEDディスプレイおよびFPCボードのレーザー分割加工へと移行し、現在では携帯電話製造工程の約70%にレーザーツールが使用されています。自動車の厚板高速加工と電子機器の微細精密加工という重複するニーズが、共通のソフトウェア環境内で両極端に対応できる設定可能なセルへの需要を促しています。

インダストリー4.0対応スマートファクトリーの加速

レーザー切断機はクラウドエコシステム内のデータノードへと進化しました。Trumpfはリアルタイムのキー業績評価指標ダッシュボードとAI駆動のパラメータ調整のために機械をAWSプラットフォームに接続しました。BystroniのスマートファクトリースイートはAWSプラットフォームに接続しました。Bystroniのスマートファクトリースイートは切断、マテリアルハンドリング、スケジューリングを同期させ、早期導入者の総所有コストを最大25%削減しました。ユーザーは、ノズルの摩耗、レンズの汚染、アシストガスの急増を故障の数日前に検知する予知分析を高く評価し、週末の停止や残業コストを回避できるようになりました。

30mm超の鋼板向け超高出力ファイバーレーザーへのシフト

150kW超の商業リリースが厚板加工の経済性を再定義しました。MAXレーザーの160kWの光源は400mmの炭素鋼を切断し、多段階のフレームおよびプラズマ工程をシングルパスに集約しました。BWTの150kWシステムは200mmのステンレス鋼を60kWユニットの2.5倍の速度で切断しながら、エアアシストへの切り替えにより窒素を77%節約しました。造船所や橋梁工場はそのため、フレーム切断の外注なしに納期を守るために高出力設備を予約しました。

半導体パッケージングにおける精密マイクロ切断の需要増加

5GおよびAIチップアーキテクチャは、3µm未満のガラスビアおよびウェーハダイシングを必要としました。Synovaのウォータージェットガイドビームは毎秒200mmまでの速度で±3µmの公差を維持し、機械式ソーに多発するマイクロクラックを防止しました。Han's Laserのインビジブルカット工法は内部層を形成した後、外部でウェーハを劈開し、デブリを排除して洗浄サイクルを削減しました。このような精度の向上により、ファンアウトパッケージングラインにおける超高速ピコ秒レーザーの応用分野が拡大しました。

レーザー切断機市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資 | -1.8% | 世界全体、中小企業に最も顕著 | 短期(2年以内) |

| レーザー技術者の人材不足 | -1.2% | 高齢化が進む先進国市場 | 中期(2〜4年) |

| 希土類光学部品のボトルネック | -0.9% | 欧州および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資と回収の不確実性

中級ファイバーセルのコストは50万米ドルであり、超高出力ラインは300万米ドルに近づくため、需要予測が流動的な中では中小企業の予算に課題をもたらします。Bystroniの2024年受注は21%減少し、顧客が購入を延期したことで営業損失を計上し、600ポジションの組織再編を余儀なくされました。購入者は現在、支出を承認する前にエネルギー、消耗品、改修経路、残存価値を網羅したライフサイクルモデルを要求しています。

レーザー技術者およびプログラマーの不足

3次元パスのプログラミングとピアスパラメータの最適化には数年の経験が必要であり、訓練機関の供給は不足していました。工場は数ヶ月に及ぶ採用の遅れと賃金上昇に直面したため、メーカーはAIウィザードとスマートフォン型ヒューマンマシンインターフェースを組み込みました。MC MachineryのGX-Fシリーズは、初心者ユーザーがガイド付き画面でレシピを設定できるようにし、立ち上げ時間を半減させました。自動化とネスティングソフトウェアが人材不足を部分的に補っていますが、労働力の制約は依然として世界的な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

レーザー切断機市場セグメント分析

レーザー技術別:

ファイバーの優位性が加速ファイバーレーザーは2025年のレーザー切断機市場で51.72%のシェアを獲得し、エネルギー節約と最小限のメンテナンスを求めてCO₂プラットフォームから移行する購入者が増加する中、2031年まで9.75%のCAGR見通しを示しました。従来の光源の10〜15%に対して30%という電気光学変換効率により、ミラーアライメントを不要にしながら電気代を削減します。

12kWを超える超高出力ファイバーモデルは、230mmのステンレス板でプラズマを代替することで重工業向けレーザー切断機市場規模の拡大を始めています。TrumpfのCO₂ベースの改修プログラムは3日間で完了し、回収期間を短縮しながら即座にエネルギー使用量を削減します。ディスク、ダイオード励起、ハイブリッドアーキテクチャはニッチな役割にとどまっていますが、コストが低下しビーム品質が向上するにつれてファイバーが有利な方向に向かっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

機械タイプ別:

3次元システムが勢いを増す2次元フラットベッド機は、主流の板金加工量に対応することで2025年のレーザー切断機市場シェアの42.65%を維持しました。しかし、3次元/5軸ユニットは、OEMが治具なしで成形された排気マニホールドやハイドロフォームドボディパネルを切断するにつれて、2031年まで12.6%のCAGRで成長すると予測されています。

このサブセグメントは、ダイレスプロセスが工具コストを大幅に削減することで2022年の基準値を2倍にする軌道にあります。BLMのLT-FREEは曲げおよび押し出しチューブのワンサイクルトリミングを実現し、GBOSはバリのないエッジのための無限回転ヘッドを追加しました。これらの進歩は、かつて手作業による仕上げが必要だった複雑な形状の航空宇宙ブラケットや照明器具にも及んでいます。

出力範囲別:

超高出力が成長を牽引2.1〜6kWのシステムは、6〜20mmの板材における速度と運用コストのバランスから2025年に37.85%のシェアを維持しました。しかし、12kW超のプラットフォームは14.3%のCAGRでセグメントを上回り、工場が厚鋼板のスループットを追求する中でレーザー切断機市場規模を拡大させるでしょう。

nLIGHTの20kWトライアルは25mmの炭素鋼を12kW基準比40%高速で切断し、1受注あたりのシフト数削減のビジネスケースを証明しました。新型12kWソースのアクティブ空冷はビームの安定性を維持しながら電力負荷を30%削減しました。2kW未満のラインは微細電子機器および医療用チューブに不可欠であり続けています。

エンドユーザー産業別:

医療機器が台頭自動車・輸送の需要は、マルチマテリアルEVシャシーの切断により2025年の収益プールの30.65%をもたらしました。医療機器は現在規模が小さいものの、カテーテル、ステント、インプラントメーカーが0.003インチのカーフ幅とデブリのないエッジを求める中、9.45%のCAGR拡大が見込まれています。

IPGの専用医療システムへの参入はこの機会を裏付けており、フェムト秒光源と使い捨て器具向けのビジョンアライメントを組み合わせています。汚染のない製造への規制シフトが機械式スリッティングに対するレーザーの優位性を高め、心臓血管、整形外科、神経血管製品全体での採用を促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料厚さ別:

厚板加工が拡大5.1〜20mmの板材は、一般的な加工需要により2025年のレーザー切断機市場シェアの44.72%を占めました。しかし、橋梁デッキ、船体、風力タワーフランジがプラズマからファイバーへ移行するにつれて、20mm超の厚板加工は12.1%のCAGRで加速するでしょう。

120kWヘッドでのエアアシスト技術は25mmステンレスの速度を4倍にし、窒素コストを排除して、かつて酸素燃料が有利とされていた生産性指標を向上させました。5mm未満の薄板ラインは、速度が厚さ能力を上回る家電・電子機器分野で引き続き拡大しています。

地域分析

アジア太平洋地域のレーザー切断機市場

アジア太平洋地域は2025年に45.90%の収益シェアでトップに立ち、2031年まで年率10.9%で成長すると予測されています。中国のメーカーは積極的に投資を行いHSGは6,830万米ドルの済南工場で年間1万台の生産を目標とし、120 kWの切断機を発表しました。政府プログラムはレーザーを戦略的産業として位置づけ、国内のレーザー切断機市場が年率20%以上で拡大し、世界へ輸出するのを後押ししました。

北米および欧州のレーザー切断機市場

北米と欧州は技術的なベンチマークであり続けましたが、既存の設備基盤が成熟するにつれて成長は緩やかになりました。Trumpfは自動化とソフトウェアをバンドルすることで2023年度に54億ユーロ(62.3億米ドル)の収益を達成しましたが、Bystronicの2024年の売上は慎重な設備投資予算を背景に30%減少しました。米国の自動車、航空宇宙、宇宙打ち上げ産業は、コスト重視の案件をアジアのOEMに外注しながらも、公差精度が求められる部品には引き続きプレミアムシステムを採用しました。

中東・アフリカおよび南米のレーザー切断機市場

中東・アフリカおよび南米は、インフラ整備とエネルギー多様化に伴う新興の機会を提供しました。湾岸地域の造船所はオフショアプラットフォーム向けに20 kWラインを採用し、ブラジルの自動車メーカーは通貨変動にもかかわらずチューブレーザーへのアップグレードを進めました。現地の販売代理店は、価格とアフターサービスへの期待のバランスを取るため、中国ブランドとの提携を積極的に拡大しました。

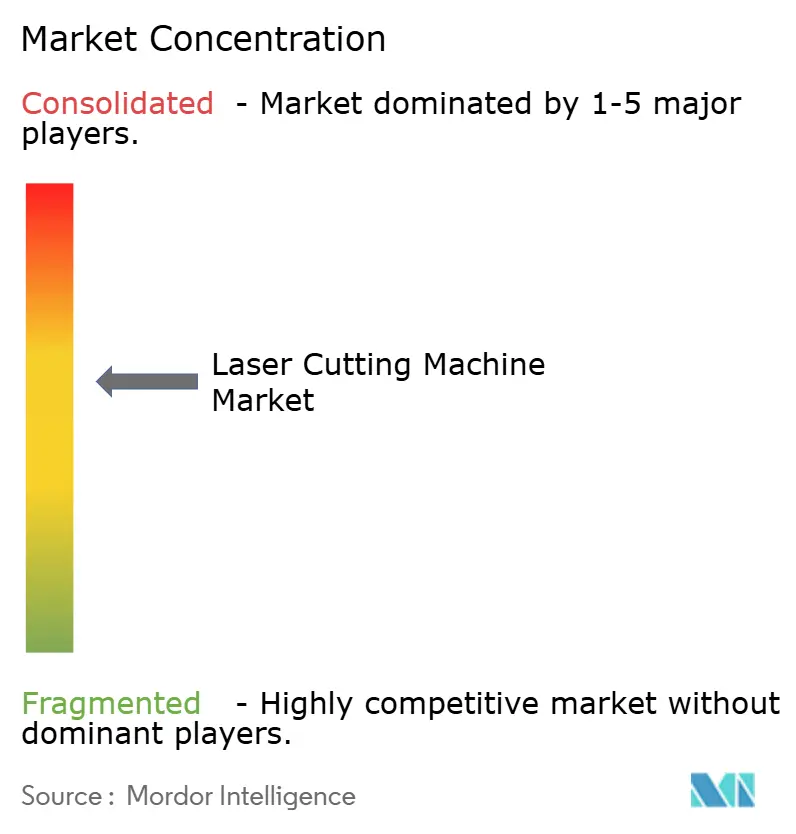

競合環境

産業構造は中程度の分散状態にありました。上位3社であるTrumpf、Bystronic、IPG Photonicsは、垂直統合、AI分析、グローバルサービスを通じてプレミアムポジションを維持しました。一方、Han's Laser、Bodor、HSGは積極的な価格設定、年次生産能力の増強、現地化されたスペアパーツ倉庫によってボリュームゾーンを獲得しました。

戦略的な動きは超高出力の突破口、クラウド分析、ターンキーファクトリーセルに集中しました。MAXレーザーとBWTは150kWの閾値を超え、厚板セクターにおける先行者優位を確立しました。一方、ソフトウェアベンダーはオープンAPIに最適化アルゴリズムを組み込み、小規模なハードウェアメーカーに切断品質の同等性をもたらしました。

M&A活動はニッチな能力に焦点を当てました。IPGは医療用途向けにInnovative Laser Technologiesを買収し、Prima PowerはSiemensのコントロールを組み込んでよりスマートなフィードバックループを実現しました。今後の競争の場としては、AIファーストの状態監視と、供給リスクを軽減するリサイクル対応の希土類代替材料が挙げられます。

レーザー切断機産業のリーダー企業

Trumpf SE + Co. KG

Han's Laser Technology Industry Group Co., Ltd.

Bystronic AG

Amada Co., Ltd.

IPG Photonics Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたレーザー切断機市場の企業

- Trumpf SE + Co. KG

- Bystronic AG

- Yamazaki Mazak Corporation

- Amada Co., Ltd.

- Coherent Corp.

- IPG Photonics Corporation

- PRIMA INDUSTRIE S.p.A.

- Mitsubishi Electric Corporation

- Han’s Laser Technology Industry Group Co., Ltd.

- Hypertherm Associates, Inc.

- Bodor Laser Inc.

- HGTECH Co., Ltd.

- LVD Company NV

- Salvagnini Italia S.p.A.

- Prima Power – Finn-Power Oy

- NUKON Makina Metal

- Eckert Sp. z o.o.

- Cincinnati Inc.

- Penta-Chutian Laser

- HSG Laser Co., Ltd.

- MicroStep s.r.o.

- Senfeng Leiming Laser Group

- Wuhan Golden Laser Co., Ltd.

- Messer Cutting Systems GmbH

- OSAI Automation System S.p.A.

レーザー切断機市場における最近の業界動向

- 2025年5月:Han's Laserが2025年リンギアー技術革新賞をダブル受賞。

- 2025年5月:XT Laserが「百万ワット級」ファイバーレーザーソリューションを発表。

- 2025年2月:Bystroniが2024年の売上高がスイスフラン6億4,800万に減少したと報告し、600ポジションの組織再編を発表。

- 2024年12月:HSG Laserが年間1万台を目標とする6,830万米ドルの済南施設を開設し、120kWの切断機を発表。

レーザー切断機市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、レーザー切断機市場を、世界中の工業プラント全体で金属および非金属のシート、チューブ、精密部品を切断またはマイクロ加工する新品の工場製ファイバー、CO₂、およびその他の固体レーザーシステムの販売から生じる収益として定義しています。Mordor Intelligenceによると、スタンドアロンの電源、改修キット、ソフトウェアライセンス、アフターサービスはこの範囲外です。

範囲の除外:再生機械および純粋なマーキングまたは彫刻ユニットは測定対象外です。

セグメンテーション概要

- レーザー技術別

- CO₂

- ファイバー

- 固体レーザー(ディスク、ダイオード励起など)

- ハイブリッド/その他

- 機械タイプ別

- 2次元フラットベッド

- 3次元/5軸

- チューブおよびパイプ

- マイクロ切断/プリント基板分割

- 出力範囲別

- 2kW以下

- 2.1〜6kW

- 6.1〜12kW

- 12kW超(超高出力)

- エンドユーザー産業別

- 自動車・輸送

- 民生用電子機器・家電

- 産業機械・設備

- 金属加工・受注加工

- 航空宇宙・防衛

- 医療機器

- 材料厚さ別

- 薄板5mm以下

- 中板5.1〜20mm

- 厚板20mm超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州に広がる機械メーカー、レーザー光源メーカー、インテグレーター、大規模加工工場との構造化されたインタビューを実施しています。これらの対話により、価格帯、稼働率、超高出力(12kW超)フラットベッドラインなどの新興需要の集積地が検証され、公表統計が残したギャップを埋め、最終的な三角測量を導きます。

デスクリサーチ

Mordorのアナリストはまず、レーザー機械の国連コムトレード貿易コード、ユーロスタットのPRODCOM生産シリーズ、米国国勢調査局の製造出荷データ、レーザー協会やCECIMOなどの団体の業界協会ブリーフィングなど、自由に入手可能な第一層データセットをレビューします。企業の年次報告書、投資家向け資料、プレスリリースにより、最近の製品発表と価格変動を明確にします。サプライヤー収益のためのD&Bフーバーズや取引ニュースのためのダウ・ジョーンズ・ファクティバを含む有料リポジトリが競合マッピングを充実させます。このリストは例示的なものであり、多くの他の公開および独自の参考資料が証拠基盤に情報を提供しています。

次に、技術文献、特許件数(クエステル)、税関記録を精査して、アジアと欧州における高出力ファイバーシステムの採用状況をベンチマークし、デスクリサーチだけでは捉えにくい早期シグナルを提供します。

市場規模推計と予測

トップダウンモデルは生産・貿易データから始まり、世界の設置基盤を再構築し、チャネルチェックで確認された平均販売価格で調整します。選択されたボトムアップの視点、サンプリングされたサプライヤー出荷量と地域別生産能力の集計が合計値を検証します。主要変数には、世界の板金消費量、自動車・EV生産台数、電子機器生産指数、レーザー出力の移行トレンド、資本財価格インフレが含まれます。ARIMAオーバーレイを用いた多変量回帰がこれらの促進要因を2030年まで予測し、シナリオ分析が通貨変動と投資サイクルを捉えます。サプライヤー集計のデータ空白は、インタビューで観察されたピア価格スプレッドから導出された中間点推計で補完されます。

データ検証と更新サイクル

モデルの出力は2回のアナリストレビュー、工作機械受注などの独立した指標に対する異常値チェック、±5%を超える分散フラグを経ます。レポートは毎年更新され、重要なイベントによって中間更新がトリガーされます。クライアントへの納品前に新たな検証が行われ、洞察の最新性が保たれます。

Mordorのレーザー切断機ベースラインが信頼性を持つ理由

企業が機械クラス、出力区分、更新頻度を変えるため、公表数値はしばしば異なります。

Mordorの厳格な範囲選択、年次更新、混合手法モデルがこれらのバイアスを低減します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 71億4,000万米ドル | ||

| 68億5,000万米ドル | グローバルコンサルタントA | マイクロ切断システムを除外し、通貨再調整なしに2024年の平均販売価格を使用 |

| 71億7,000万米ドル | 業界団体B | 主に出荷調査に依存し、10kW超のチャネルマークアップを省略 |

| 70億米ドル | 地域コンサルタントC | 一定の6%CAGRに基づく予測で、促進要因レベルの回帰と年中更新が欠如 |

これらの差異は、競合他社が有用なスナップショットを提供する一方で、Mordorの変数、二重トラック検証、年次更新がクライアントが追跡、検証、再現できるバランスの取れたベースラインを提供することを示しています。

レポートで回答される主要な質問

レーザー切断機市場の現在の規模は?

2026年に78億2,000万米ドルに達し、2031年までに123億4,000万米ドルに達すると予測されています。

レーザー切断機市場をリードしている地域はどこですか?

アジア太平洋が2025年の世界収益の45.90%を占め、2031年まで10.9%のCAGRで最も速く成長すると予測されています。

ファイバーレーザーがCO₂システムを凌駕しているのはなぜですか?

ファイバーユニットはエネルギー効率が3倍高く、メンテナンスが少なく、現在は12kWを超え、かつてプラズマ専用だった厚板切断が可能になっています。

医療機器セグメントはどのくらいの速さで成長していますか?

低侵襲器具への需要が高まる中、2026年から2031年にかけて9.45%のCAGRで拡大すると予測されています。

小規模メーカーがレーザー切断を採用する際の主な障壁は何ですか?

初期投資はセルあたり50万米ドルを超える可能性があり、回収はスループット予測とオペレーターのスキル確保に左右されます。

超高出力レーザーは商業的に実用化されていますか?

はい、150〜160kWのシステムが造船・建設ラインに導入されており、従来の工法と比較して競争力のあるコストで200〜400mmの板材を加工しています。

最終更新日: