欧州ライダー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

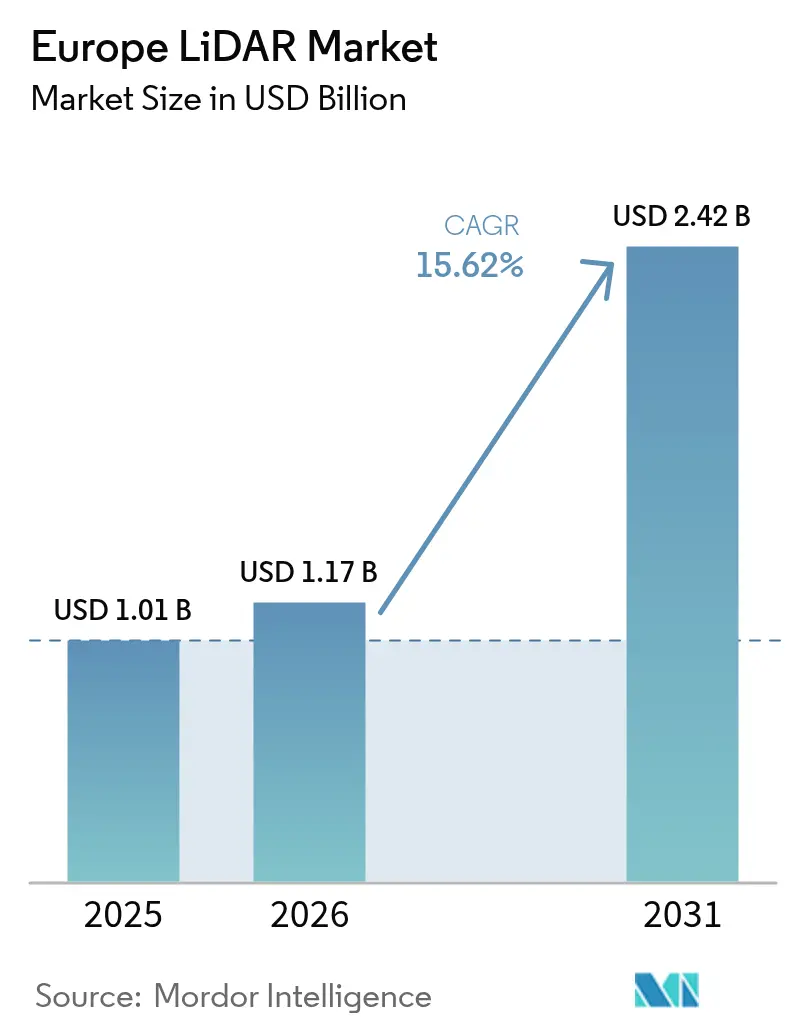

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 2.42 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ライダー市場分析

2026年の欧州ライダー市場規模はUSD 11億7,000万と推定され、2025年の USD 10億1,000万から成長し、2031年にはUSD 24億2,000万に達する見込みであり、2026年から2031年にかけて15.62%のCAGRで成長します。加速成長は、ユーロNCAPの2026年センサーベースの安全義務、EU資金による スマートシティプログラム、およびBIMレベル3の義務的要件と連動しており、これらが自動車、建設、環境モニタリングにおけるライダーの役割を集合的に強化しています。市場拡大はまた、浮体式ライダーシステムが経済的に実行可能な風況調査を提供するようになったオフショア風力発電場の普及と、自動車スケールで製造されるソリッドステートセンサーの急速なコスト低下からも恩恵を受けています。同時に、サプライチェーンの多様化と高度な後処理ソフトウェアの統合により、導入サイクルが短縮され、適用範囲が拡大しています。欧州の既存企業が大量の自動車認定ユニットを供給できるアジアのサプライヤーからの価格圧力に直面する中、競争の激化が高まっており、差別化のためにハードウェア、ソフトウェア、ライフサイクルサービスをバンドルした戦略的協業が促進されています。

主要レポートの要点

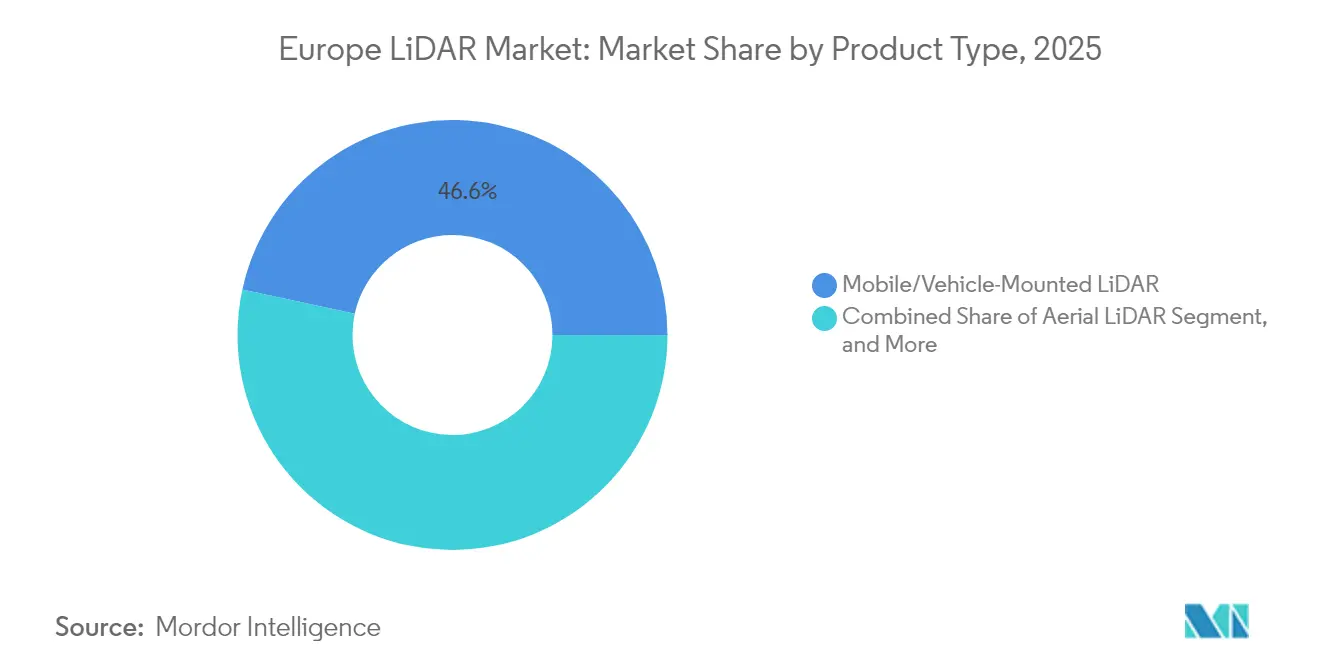

- 製品タイプ別では、モバイル/車載ライダーが2025年の欧州ライダー市場シェアにおいて46.60%の収益シェアでトップを占めました。測深/海洋ソリューションは2031年に向けて16.6%のCAGRで拡大する見込みです。

- 技術別では、機械式スキャニングが2025年の欧州ライダー市場シェアの51.20%を占め、FMCW/ハイブリッドシステムが2031年までに16.7%という最高のCAGRを記録する見込みです。

- プラットフォーム別では、地上車両が2025年の欧州ライダー市場規模の39.10%を占め、海洋/船舶搭載型の展開が2031年に向けて16.8%のCAGRで拡大しています。

- 最終用途別では、自動車・交通が2025年の欧州ライダー市場において35.10%の収益シェアを獲得し、航空宇宙・防衛分野のアプリケーションは2031年までに17.0%のCAGRで拡大すると予測されています。

- 国別では、ドイツが2025年の欧州ライダー市場において29.40%のシェアでトップを占め、スペインが2026年から2031年の間に17.1%のCAGRで最も速い成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ライダー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ユーロNCAP2026年センサーベースの安全評価による急速なADAS普及 | +4.2% | ドイツ、フランス、英国、北欧諸国 | 中期(2〜4年) |

| 回廊マッピングおよびデジタルツインプロジェクトへのUAVライダー需要 | +2.8% | ドイツ、オランダ、スペイン、北欧諸国 | 中期(2〜4年) |

| 自動車スケール生産によるソリッドステートのコスト低下 | +3.5% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| EU資金によるスマートシティライダーの展開 | +2.1% | オランダ、ドイツ、スペイン、ベルギー | 短期(2年以内) |

| 浮体式システムによるオフショア風力発電所のサイト評価 | +1.9% | 英国、ドイツ、オランダ、デンマーク | 中期(2〜4年) |

| EU公共事業の入札における義務的BIMレベル3仕様 | +1.5% | 英国、ドイツ、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーロNCAP2026年センサーベースの安全評価による急速なADAS普及

ユーロNCAPの改訂された2026年プロトコルは、OEMに対して5つ星評価を達成するためにライダーを含む冗長な知覚スイートを導入することを義務付けています。ドイツのプレミアムブランドはすでに、EUR 5,000を超える価格帯で長距離ライダーをバンドルしたレベル3運転パッケージを商業化しており、消費者がこの技術に対して対価を支払う意欲があることを実証しています。[1]Reuters Staff, "メルセデス、中国Hesaiライダーと世界市場向けスマートカー開発へ", Reuters, reuters.com 規制上の圧力は採用タイムラインを圧縮し、マルチソーシング戦略を促進し、2030年までの大量需要予測を固定します。インフラプロバイダーもこれに追随し、マルチセンサーバリデーションに対応するためテストコースと認証ラボをアップグレードする一方、ティア1企業はコスト削減目標を達成するためソリッドステートのロードマップに投資しています。その結果、欧州ライダー市場は産業横断的な波及効果を経験し、サプライヤーに対して気象堅牢性とサイバーセキュリティコンプライアンスの同時改善を促しています。

回廊マッピングおよびデジタルツインプロジェクトへのUAVライダー需要

鉄道、電力、光ファイバーの回廊全体にわたり、欧州のエンジニアリング企業はドローン搭載ライダーを導入して、資産管理プラットフォームに供給するセンチメートルレベルの点群を取得しています。RIEGLのminiVUX-2UAVなどのシステムは、植生侵入や法面安定性の分析に必要な真のカラー点群を取得するために毎秒20万回の測定を行います。自治体機関はUAVのワークフローを好みます。EUのリスクベースのドローン規則の下でフライト許可を迅速に取得できるためですが、厳格なBVLOS制限が計画の複雑さを増加させています。プロジェクトオーナーはヘリコプター測量と比較して大幅なコスト削減を指摘しており、データセットを四半期ごとに更新できる能力が予測メンテナンス体制を可能にしています。エネルギー転換プロジェクトが増加するにつれて、回廊マッピングの量は欧州ライダー市場への安定した需要を生み出しており、ベンダーは規模を解放するための統一されたBVLOS基準の制定をロビー活動しています。

自動車スケール生産によるソリッドステートのコスト低下

Mercedes-Benzの2025年のHesaiとの供給契約に代表されるOEM協定は、200mmウェーハファブと自動化バックエンドラインを正当化する百万ユニット規模を保証しています。量産効果により、VCSELアレイとSPAD受信機を共通基板上に統合することで部品表のコストが削減され、テスト時間が短縮され、歩留まりが向上します。Scantinel PhotonicsなどのR&D拠点は、フォトニクスとレーダースタイルのドップラー処理を統合して同時距離・速度検出を行う周波数変調連続波(FMCW)アーキテクチャを探求しています。2030年までに、自動車向けソリッドステートユニットの平均価格は最大70%下落すると予想され、建設機械、港湾自動化、モバイルロボティクスへの普及が可能になります。このコストカーブは欧州ライダー市場を根本的に再形成し、収益プールを低量・高マージンの測量ユニットから中量・中マージンの産業用設置へとシフトさせます。

EU資金によるスマートシティライダーの展開

ホライゾン・ヨーロッパプログラムは、データとAIのパイロット事業に対してEUR 2億9,000万を割り当てており、ライダー対応の交通分析と大気質マッピングが主要なデモンストレーターに含まれています。[2]欧州委員会「データ、コンピューティング、AI技術における欧州の研究を後押しする新たなホライゾン・ヨーロッパ資金」digital-strategy.ec.europa.eu オランダの都市では現在、縁石に設置されたライダーポッドを設置し、マルチモーダル交通を匿名で追跡し、渋滞を二桁のパーセンテージ削減する適応型信号コントローラーに供給しています。ライダーのプライバシーを保護する点群出力により、当局はカメラネットワークを悩ませている顔認識の懸念なしにGDPRに準拠することができます。ベンダーはエッジコンピューティングモジュールをバンドルして、デバイス上でフローデータを解析し、自治体の光ファイバーバックボーンの帯域幅負担を軽減しています。EU資金はオープンデータ共有を規定しているため、インテグレーターは国境を越えた展開への露出を得て、欧州ライダー市場全体で相互運用可能なソリューションへの対応可能な需要を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長距離・高解像度センサーの高い単価 | -2.8% | 大陸全体のコスト敏感なセグメント | 中期(2〜4年) |

| 霧、雨、雪による性能劣化 | -1.9% | 北欧およびアルプス地域 | 長期(4年以上) |

| 厳格なBVLOSドローン飛行規制 | -1.4% | 欧州全域(国ごとに異なる) | 短期(2年以内) |

| GaAs/SiGeレーザーダイオードへのサプライチェーン依存 | -1.1% | 欧州全域のすべてのサプライヤー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長距離・高解像度センサーの高い単価

プレミアム自動車グレードのライダーは依然としてユニットあたりEUR 3,000からEUR 10,000の希望小売価格を維持しており、フルウェーブフォーム測量システムはEUR 10万を超え、コスト敏感な中小企業の需要を抑制しています。欧州のディストリビューターは、中国の参入企業が価格を30〜50%引き下げ、OEMや公共機関との再交渉を余儀なくされるという利益率圧縮に直面しています。コストショックを相殺するために、インテグレーターは現在、複数年のSLAの下でハードウェア、分析、メンテナンスをバンドルしたサブスクリプションモデルを販売しています。政府の調達フレームワークは資本支出だけでなく総保有コストを評価し始めており、ライフサイクルコスト削減を実証するベンダーに報奨を与えています。EU域内での製造をローカライズする能力は、提案されている炭素国境調整が発効した際の差別化要因となり、輸入価格優位性を抑制するでしょう。

霧、雨、雪による性能劣化

ライダーのアイセーフ波長は水滴によって強く散乱し、濃い霧では測距距離が60%以上低下し、大雪の際には偽陽性率が上昇します。北欧の自動車テストサイトは現在、これらのエッジケースを再現するための制御されたミストチャンバーとアイストンネルを備えており、サプライヤーのバリデーションコストが増加しています。多波長および偏光多様性エミッターは耐性を向上させますが、部品表の複雑さが増します。ソフトウェアレベルのフィルタリングはゴーストターゲットを軽減しますが、高速シナリオでは許容できないレイテンシが増加します。その結果、OEMは悪天候でライダーの重み付けを下げるセンサーフュージョンスタックを採用しており、単一ソースの機会を制限し、欧州ライダー市場における量的予測を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルシステムが市場リーダーシップを牽引

モバイル/車載ユニットは欧州ライダー市場規模の最大のシェアを確保し、2025年に46.60%の収益シェアを占めました。自動車OEMがレベル3機能のための長距離センサーを統合し、物流事業者が自律的な構内管理のためにヤードトラクターに装備するにつれて、普及が加速しています。モバイルマッピングバンは、縁石状態、街路設備、樹木林冠データを1回のパスで取得し、自治体の資産台帳でも優位を占めています。測深/海洋ライダーはより急な軌跡をたどり、記録的なオフショア風力リースと沿岸レジリエンスプログラムを背景に、2031年に向けて16.6%のCAGRで拡大しています。自動車グレードのソリッドステートコアを活用した浮体式プラットフォームは、初期費用を3分の2削減し、これまでアクセスが困難だった深海サイトでの測定を可能にします。

継続的なコスト収束が製品タイプの再バランスを増幅させています。ソリッドステートモジュールがUSD 500を下回ると、倉庫のAGVと建設機械が主流のターゲットとなる一方、地上三脚システムは静的文書化から定期的な進捗追跡の役割へと移行します。サプライヤーはSLAMアルゴリズムをバンドルし、バックパックスキャナーを文化遺産保存のための3Dモバイルキャプチャリグに変換し、ニッチながら継続的な収益を開拓しています。総じて、需要プロファイルは複雑な環境を横断できるシステムへの明確な選好を示しており、欧州ライダー市場におけるモバイルの優位性を強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:機械式の優位性がソリッドステートの挑戦に直面

機械式スキャニングは、根付いた測量ワークフローと豊富なスペアパーツ在庫のおかげで、2025年の欧州ライダー市場シェアの51.20%を維持しました。ユーザーは、過酷な操作に適した既知のキャリブレーションルーティンとフィールドサービス可能な設計を高く評価しています。しかしながら、FMCW/ハイブリッドおよびその他のソリッドステートアプローチは、自動車バリデーションが完了し、スケーラブルなパッケージングがユニットあたりのコストを大幅に削減するにつれて、2031年に向けて16.7%のCAGRで上回るペースで成長しています。FMCWに固有のドップラー能力は衝突回避アルゴリズムに不可欠な速度データを提供し、その干渉免疫性はマルチセンサーフリートにおけるクロストーク問題を解決します。

EUR 500万のCoRaLi-DARプロジェクトによって支援された欧州のR&Dは、シリコンフォトニクス送信機とMEMSビームステアラーを統合することで第1世代のフラッシュシステムを超えることを目指しています。エッジAIを活用した並行ソフトウェアイノベーションにより点群ストリームを圧縮し、帯域幅のボトルネックを除去します。自動車のソリッドステート量が年間1,000万台を超えると転換点が予想され、建設およびセキュリティ分野への波及効果が引き起こされます。その結果、技術ミックスはソリッドステートアーキテクチャへと再バランスが取られますが、機械式プラットフォームは現在のソリッドステートの射程が不十分な超長距離空中マッピングにおいて持続します。

プラットフォーム別:地上車両が産業統合をリード

地上車両への設置は2025年の展開の39.10%を生み出し、自動車OEMのロールアウトと製造業におけるオートメーション化されたタガートレインへの急増需要によって支えられています。自動車組立工場は実際の使用事例を示しており、BMWの欧州工場はすでにライダーガイドの構内整理ロボットに依存し、構内滞留時間を30%削減しています。海洋/船舶搭載型アプリケーションは最も急成長しており、オフショアエネルギーと沿岸セキュリティへの投資を背景に16.8%のCAGRで成長しています。12か月の自律耐久性を達成した浮体式ライダーブイにより、風力開発業者はサイト評価のリスクを低減し、環境規制に準拠することができます。

UAVプラットフォームはGPS受信が貧弱な都市キャニオンマッピングのために線状資産検査において専門的でありながら成長する魅力を維持しており、ハンドヘルドおよびバックパックシステムが活用されています。スマートシティの街灯に組み込まれた固定インフラノードは、プライバシーの懸念なしに継続的な交通分析を提供します。プラットフォームの多様化により階層的な需要が確保されますが、消費者および産業フリート双方における高いユニット量により、地上車両は欧州ライダー市場の重力的中心であり続けます。

注記: 各セグメントのシェアはレポート購入後に入手可能

最終用途産業別:自動車のリーダーシップがイノベーションを牽引

自動車・交通は2025年の収益の35.10%を獲得し、規制上の牽引力とプレミアムセグメントの差別化戦略を通じて欧州ライダー市場シェアを固定しています。OEMの採用がティア間で波及し、サプライヤーは車内ドライバーモニタリングライダーと自動駐車用の短距離フラッシュユニットを認定します。航空宇宙・防衛は17.0%のCAGRで上昇し、UAV周辺警備任務と地形追従航法パッケージから恩恵を受けています。軍事プログラムはITAR規制外の欧州ソーシングを重視し、国内生産インセンティブを刺激しています。

エンジニアリング、建設、測量はBIMレベル3の義務により強化され、進捗追跡と竣工確認のための安定した購入を維持しています。産業・物流自動化はライダーガイドのAMRが棚取り時間を短縮し、作業員の安全性を向上させる倉庫で急増しています。スマートシティは歩行者ヒートマップ分析のための縁石設置ポッドを活用し、環境モニタリングは森林在庫ベースラインのために空中システムを展開しています。結果として生じるモザイクは自動車の波及効果を確認しており、車両で検証された技術が隣接する垂直市場へと急速に移行し、欧州ライダー市場全体で需要を複合的に増大させています。

地理分析

ドイツは2025年に29.40%のシェアで地域の採用をリードし、OEM投資、精密製造の専門知識、ティア1サプライヤーの密集したエコシステムによって支えられています。政府のR&D助成金はさらに、アウトバーンのテストベッドでの知覚システム試験を補助し、国内調達サイクルを活発に保っています。スペインは再生可能エネルギーとスマートモビリティへのEUR 280億の割り当てによって、浮体式ライダーと都市交通管理プロジェクトに直接資金を提供し、地域で最も速い17.1%のCAGRで2031年に向けて成長しています。国家デジタル化戦略は自治体にオープンデータポータルに供給するセンサースイートの採用を義務付け、ターンキーライダーソリューションの公共入札を加速させています。

フランスと英国はそれぞれ航空宇宙とオフショア風力を通じて堅調な需要を維持しています。フランスの宇宙船インテグレーターはレーザー光源の専門家と協力して温室効果ガスモニタリング用の大気ライダーペイロードを開発し、国内コンテンツを高めています。英国はケルト海リーシングラウンドを活用して、氷クラスの耐久性基準を持つブイ搭載センサーを試験しています。イタリアは文化遺産のスキャンと高速鉄道のBIMコンプライアンスに注力し、オランダはMaaS(モビリティ・アズ・ア・サービス)アプリに連動した縁石ライダー展開のパイオニアとなっています。北欧諸国は雪に強い性能のためのストレス実験場として機能し、大陸全体のフリートにフィードバックされるファームウェアアップデートに情報を提供しています。全体として、地理的多様化は欧州ライダー市場を単一国の減速から保護し、大陸規模の学習ループを育んでいます。

規制環境

欧州では、LiDAR対応の自動車機能は、一般安全規則である規則(EU) 2019/2144を基盤とする、ますます調和が進むEU型式認証枠組みの中で運用されています。2026年3月、欧州委員会は委員会施行規則(EU) 2026/481を採択し、完全自動運転車両における自動運転システムの型式認証に関する技術仕様を改正するとともに、少量生産手法の変更を通じて自動バレーパーキングなどのユースケースのより広範な商業化経路を後押ししました。

安全保証もまた、従来の機能安全からAI対応プロセスへと移行しつつあります。ISO/PAS 8800:2024(2024年12月発行)は、AI対応道路車両システムに関する安全フレームワークを提供し、ISO 26262およびISO 21448を補完するものであり、AI/MLに依存するLiDAR中心の知覚スタックの実務的なコンプライアンス参照基準として活用が広がっています。EUのアプローチはまた、型式認証業務で参照される国連規則(AVPの文脈におけるステアリングおよびブレーキに関するUN R79やUN 13/13-Hを含む)とも整合しており、欧州市場全体でサプライヤーの検証の整合性を保つのに役立っています。

バリューチェーン分析

欧州のLiDARバリューチェーンは、上流の光電子部品(レーザー光源、受光器、GaAs/SiGe依存要素などの半導体供給)、コアセンサー製造(機械式、ソリッドステート式、ハイブリッドアーキテクチャ)、ファームウェアおよび知覚ソフトウェア、そして車両、UAVペイロード、モバイルマッピング機材、固定インフラノードなどのプラットフォームへの下流の統合にまで及びます。自動車プログラムにおいては、ティア1およびOEMの認証ワークフローにサイバーセキュリティおよび安全性の証拠要件も組み込まれており、コンプライアンス設計の判断とテスト支出を形作っています。スマートシティやインフラのユースケースにおける公共空間での展開は、GDPRに起因するデータ取扱い上の制約を追加し、プライバシー保護型の点群解析が優先される傾向があります。

流通とシステム統合は欧州において依然として重要であり、認定パートナーおよび地域ディストリビューターがリードタイムを短縮し、測量、自律走行、産業オートメーション導入のためのアプリケーションサポートを提供しています。例として、Hesaiセンサーに関連する欧州流通の動きが挙げられ、Visimind ABが2025年4月に正式ディストリビューターとなったこと、フランスを拠点とするCADDENが2025年4月に認定パートナーの地位を正式化したことなどがあります。デルフト工科大学がホストする連携型欧州点群ポータルを含む、データの相互運用性を向上させる業界の取り組みも、標準に隣接する活動を通じて調達や継続的なソフトウェア・サービスの付随に影響を与えています。

競争環境

Leica Geosystems、Hexagon、RIEGLなどの欧州の既存企業は、製品の幅広さ、サービス、数十年に及ぶ顧客関係を通じて測量・マッピングのニッチにおいてリードしています。彼らのポートフォリオは現在、毎秒1,400万回の測定が可能な単光子空中センサーにまで及び、記録的な時間で国全体をカバーします。一方、HesaiなどのアジアからのアプローチはOEMの主要な自動車契約を確保し、コストリーダーシップと急速なイテレーションサイクルを活用してOEMサプライチェーンに参入しています。Mercedes-BenzとHesaiのパートナーシップ、StellantisとInnovizのパートナーシップは、グローバル調達に対するバイヤーの開放性を示し、欧州ライダー市場全体での価格圧力を増幅させています。

スタートアップはソリッドステートイノベーションと知覚ソフトウェアに注力しています。ScantinelとBlickfeldがFMCWの商業化を追求する一方、Outsightはリアルタイムの物体分類のためのエッジ分析をバンドルしています。Hexagonの2024年のカナダの点群AIファームの買収が示すように、統合が加速し、エンドツーエンドのプラットフォームへのシフトが強調されています。ベンダーは現在、校正サービス化(キャリブレーション・アズ・ア・サービス)、AIドリブンのマッピングポータル、炭素排出量ダッシュボードを提供することでライフサイクル価値において差別化しています。自動車量とソフトウェア中心のビジネスモデルという双方の力が2030年までに市場シェアのランキングを再編する態勢にありますが、測量の既存企業は規制認証とグローバルサポートネットワークにおいて防衛的な堀を維持しています。

欧州ライダー産業のリーダー

Leica Geosystems AG

Hexagon AB

RIEGL Laser Measurement Systems GmbH

Topcon Corporation

Trimble Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より高度な自動化機能に関するEU全域の型式認証の明確化と、それに伴う準拠した知覚スタックへの需要をめぐって、短期的な商業的空白領域が形成されつつあります。委員会施行規則(EU) 2026/481(2026年3月採択)は、自動運転承認と実証可能な安全性能との結びつきを強化し、検証済みの知覚ソフトウェア、シナリオライブラリー、追跡可能な検証成果物と組み合わされたLiDARハードウェアへの需要を後押ししています。これは、単体のユニットを販売するのではなく、クラウド接続ワークフローとコンプライアンス対応ツールチェーンをセンサーと組み合わせて提供するサプライヤーにとっての機会を支えています。

もう一つの機会は、既にLiDARを購入しているが予算や導入サイクルの制約に直面している隣接分野、すなわちスマートシティの交通解析、インフラのデジタルツイン、鉄道・回廊監視への、自動車グレードのソリッドステート供給の拡大です。需要の牽引を示す証拠としては、LiDARプラットフォームを統合する特定のOEMプログラム(InnovizTwoを搭載したBMW Neue Klasse、Luminar Iris/Haloを搭載したメルセデス・ベンツSクラス、Valeo Scalaの継続採用)や、コンポーネント配分の圧力がセンシングカテゴリー全体に広がっている様子が挙げられます。ドライバーモニタリングおよび自動安全義務が段階的に導入される中(委任規則(EU) 2023/2590に基づく新車登録向け先進運転者注意散漫警告システムの2026年7月の義務適用を含む)、ティア1およびOEMには複数年にわたるコンポーネント調達を確保し、ソフトウェア定義の知覚アーキテクチャを標準化するインセンティブが生まれており、自動車認証と量産ロジスティクスに対応できる欧州のインテグレーターやコンポーネントサプライヤーに機会が生まれています。

最近の業界動向

- 2026年6月:Leica Geosystemsは、Hexagon GeoCloudおよびLivelinkによるリアルタイムデータストリーミングと連携ワークフローを統合したLeica RTCシリーズ地上型レーザースキャナー(RTC300、RTC500、RTC700)を発表しました。この発売により、取得から共同作業までのエンドツーエンドの提供が強化され、顧客が定期的なファイル引き渡しよりも継続的なデータアクセスをますます求める建設、プラント、インフラのスキャンプロジェクトにおいて、より迅速な作業回転をサポートしています。

- 2026年5月:Vosslohは、AI対応の列車搭載型LiDARを用いた鉄道インフラ監視能力の拡大を目的として、英国拠点のLiDAR専門企業Cordel Groupを2,900万英ポンドで買収する正式なオファーを提示しました。この動きは鉄道検査ツールチェーンにおける統合を示唆しており、欧州の鉄道網における予知保全のためのLiDAR取得と解析の組み合わせを加速させています。

- 2025年5月:Leica Geosystemsは、資産マッピングのユースケース向けにモバイルLiDAR取得を300メートルの範囲まで拡張したLeica Pegasus TRK300モバイルマッピングシステムを発表しました。これにより、スマートシティおよび交通資産インベントリーにおける車両搭載マッピングワークフローの対象ユーザー基盤が拡大し、より高頻度の回廊更新サイクルをサポートしています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州LiDAR市場は、商業用途および公共用途にわたるセンシング、マッピング、物体検出のために欧州のエンドユーザーに販売されるLiDARハードウェアおよび関連する有効化ソフトウェアから生じる収益を対象としています。

対象範囲の除外事項:LiDARが主要な価値の源泉ではない非LiDARセンシング代替手段(レーダー専用システムやカメラ専用システムなど)、および一般的な測量サービスは除外しています。

セグメンテーション概要

- 製品タイプ別

- 航空ライダー

- モバイル/車載ライダー

- 地上(三脚)ライダー

- 測深/海洋ライダー

- 技術別

- 機械式スキャニング

- ソリッドステートMEMS

- ソリッドステートフラッシュ/OPA

- FMCW/ハイブリッド

- プラットフォーム別

- UAV/ドローン

- 地上車両

- ハンドヘルド/バックパック

- 固定インフラ

- 海洋/船舶搭載

- 最終用途産業別

- 自動車・交通

- エンジニアリング、建設・測量

- 産業・物流自動化

- 航空宇宙・防衛

- 環境モニタリング・農業

- スマートシティ・インフラ

- その他の最終用途産業

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- ベルギー

- スイス

- 欧州その他

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは需要の全体像を裏付け、市場の境界を欧州の購買者が実際に調達しているものと整合させるのに役立ちました。展開状況およびユースケースに関する議論を裏付けるため、Eurostatのデータセット、各国の交通・道路安全に関する刊行物、航空・地理空間当局のポータル、査読済みリモートセンシング学術誌などの公開情報源に依拠しました。

また、企業の年次報告書、投資家向けプレゼンテーション、製品パンフレット、信頼性の高い報道を確認し、発売時期や価格動向を追跡し、それが前提条件に反映されました。必要に応じて、企業財務情報およびインテリジェンスの有料購読、ならびにソリッドステート設計やスキャン方式に関する技術動向および出願活動を検証するための特許データベースを使用しました。ここに記載した情報源は例示であり、データの収集、検証、明確化のために他にも多くの公開情報源を使用しました。

一次インタビューおよび調査

一次調査は、公開データからは把握しにくい入力値、特に自動車プログラムにおける導入ペース、建設・測量分野の予算、および航空・地上プロジェクトのパイプラインを検証するために使用されました。主要な欧州諸国にわたるメーカー、インテグレーター、ディストリビューター、エンドユーザーチームの組み合わせに話を聞き、数量、平均販売価格、装着率に関する前提を最終的な合計値の確定前に修正できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):14% | |

| 中堅層:54% | 機能・部門責任者:40% | |

| 小規模プレイヤー:15% | マネージャー:46% |

市場規模算出と予測

市場算出の核心には、トップダウンとボトムアップを組み合わせたアプローチを用いています。欧州の需要は、自動車センシング、建設・測量活動、航空マッピングプログラムにおけるアプリケーションレベルの導入状況から再構築され、その後サプライヤー側の現実性チェックと照合されます。再現性を保つため、測定可能な指標から出発し、ユースケースごとに普及率および支出のロジックを適用し、続いて国別集計を行って地域全体の合計に到達します。

追跡した主要な入力要素には、車両安全性能およびADAS導入の時期(評価および規制の変化を含む)、測量・回廊マッピングにおいてLiDARを指定するプロジェクトの割合、フローティングLiDARが使用される洋上風力測定活動、ソリッドステート方式と機械式方式の典型的な単価動向、および航空展開と地上展開の間の構成比の変化が含まれます。予測には、先行指標に関する単純な多変量回帰に支えられたシナリオ分析を用い、一次調査からのフィードバックに基づいて導入経路と価格経路を調整しています。小規模な展開に関するボトムアップの網羅性が不十分な場合は、慎重なチャネルチェックとサンプリングされた平均販売価格×数量レンジによってギャップを処理し、その後それらのレンジを用いて最終的な合計を調整します。

データ検証と更新サイクル

算出結果は、公共調達活動、技術導入のマイルストーン、企業のコメントから示唆される出荷・価格動向などの独立したシグナルと照合され、乖離があれば承認前に調査が行われます。数値に不整合が見られる場合は、数量、価格設定、国別構成の前提を再検討し、変化が実質的なものかモデルに起因するものかを確認するため、選定した回答者に再度連絡を取ります。

最終的な表と説明文の一貫性を保つため、複数段階の社内レビューが行われます。レポートは毎年更新され、需要、供給可用性、または価格に影響を及ぼしうる大きな出来事が発生した場合には中間更新が行われます。納品前にはアナリストが最新の見直しを行い、クライアントが最新の見解を受け取れるようにしています。

Mordor Intelligenceの欧州LiDAR市場規模と他の公表推計値との比較

各調査がそれぞれ独自の基準年と収益範囲を選択し、異なる普及率および価格設定の前提を適用しているため、欧州LiDARに関する公表値は必ずしも一致しません。また、一部のモデルが初期の自動車導入拡大に大きく依存していたり、より広範なマッピングおよびサービス収益を含めていたりする場合にも差異が生じます。

国別集計の追跡、自動車・マッピング分野におけるプラットフォームレベルの導入状況の確認、ソリッドステートおよび機械式ユニットの平均販売価格の前提の更新を通じて、Mordor Intelligenceは、広範な技術支出の代理指標ではなく、観測可能な導入実績と再現可能な入力値に市場全体の数値を結びつけています。最大のギャップ要因となる傾向があるのは、サービスおよび統合収益が含まれているかどうか、航空マッピングプログラムがどのように年換算されているか、そして値をUSDに換算する際の通貨タイミングの扱い方です。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.17 B (2026) | |

| 業界パブリッシャーA | USD 1.04 B (2025) | 異なる基準年とより長い予測期間を用いており、その対象範囲は設置タイプおよびコンポーネントを軸に構成されているため、LiDAR導入を取り巻くより多くの有効化システムを含む可能性があります。 |

| リサーチパブリッシャーB | USD 0.73 B (2024) | より低い基準年から出発し、LiDARの種類と広範な用途によって大きく細分化されているため、タイミングの前提が保守的な場合、急速に拡大している自動車プログラムを過小評価する可能性があります。 |

全体として、この差異の大半は基準年の選択と、収益定義に何が含まれるか、特にサービス、統合、および非中核の有効化コンポーネントによって説明されます。当社は算出過程を透明に保っており、読者は合計値を普及指標、価格設定ロジック、国別加算にまで遡って追跡することができます。

レポートで回答された主要な質問

欧州ライダー市場の現在の価値はいくらですか?

市場は2026年にUSD 11億7,000万と評価されており、2031年までに倍増する予測です。

欧州でどの製品カテゴリーが販売をリードしていますか?

モバイル/車載システムが2025年の収益の46.60%を占め、自動車・物流への広範な利用が理由です。

欧州における海洋ライダーに予測されるCAGRはいくらですか?

測深・海洋展開は2031年までに16.6%のCAGRで成長すると予測されています。

欧州でライダーの最大の採用国はどこですか?

ドイツが29.40%のシェアを占め、その自動車OEM基盤と産業自動化への注力が根拠です。

ソリッドステートセンサーは価格にどのような影響を与えていますか?

自動車スケールの量産により、2030年前にソリッドステートライダーの価格が最大70%低下し、産業用途が広がる見込みです。

どの規制変更が自動車向けライダー需要を加速させていますか?

ユーロNCAPの2026年センサーベースの安全評価は、実質的に5つ星評価の車両にライダーを義務付けるものとなっています。

最終更新日: