光学イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

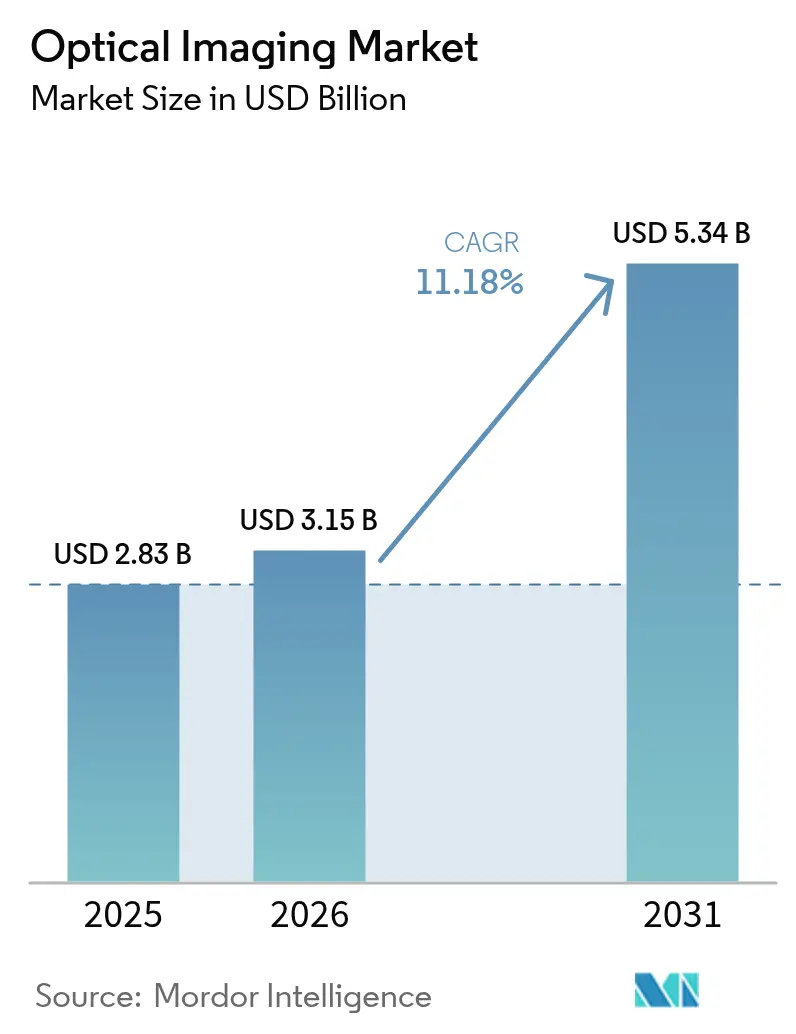

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 5.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学イメージング市場分析

光学イメージング市場規模は、2025年の28億3,000万米ドルから2026年には31億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率11.18%で2031年までに53億4,000万米ドルに達すると予測されています。高解像度イメージングシステムにおける着実な技術革新、非侵襲的診断へのシフト、眼科・循環器科・腫瘍科・皮膚科・神経科における利用拡大が成長を牽引しています。人工知能との統合により検出精度とワークフロー速度が向上しており、光干渉断層撮影(OCT)と光音響またはハイパースペクトルツールを融合したマルチモーダルプラットフォームが臨床的価値を拡大しています。半導体不足はサプライヤーに検出器の再設計と垂直統合の追求を促していますが、光学イメージング市場は病院、外来手術センター、研究機関における堅調な調達予算の恩恵を受け続けています。糖尿病性眼疾患スクリーニング向けハンドヘルドOCTのアジア太平洋地域における急速な普及と、OCTガイド下冠動脈インターベンションに対する北米の有利な償還制度が、さらに拡大の道筋を強固なものにしています。

主要レポートのポイント

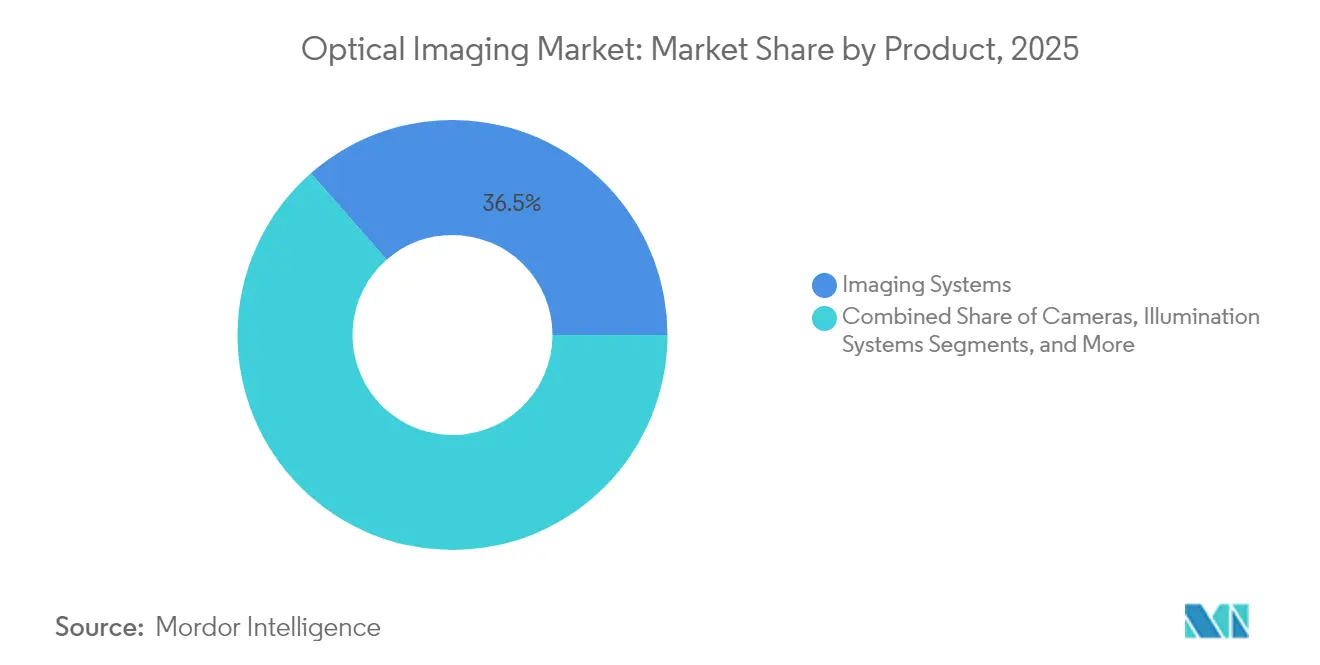

- 製品別では、イメージングシステムが2025年に36.45%の収益シェアをリードし、カメラは2031年にかけて最速の年平均成長率12.1%を記録すると予測されています。

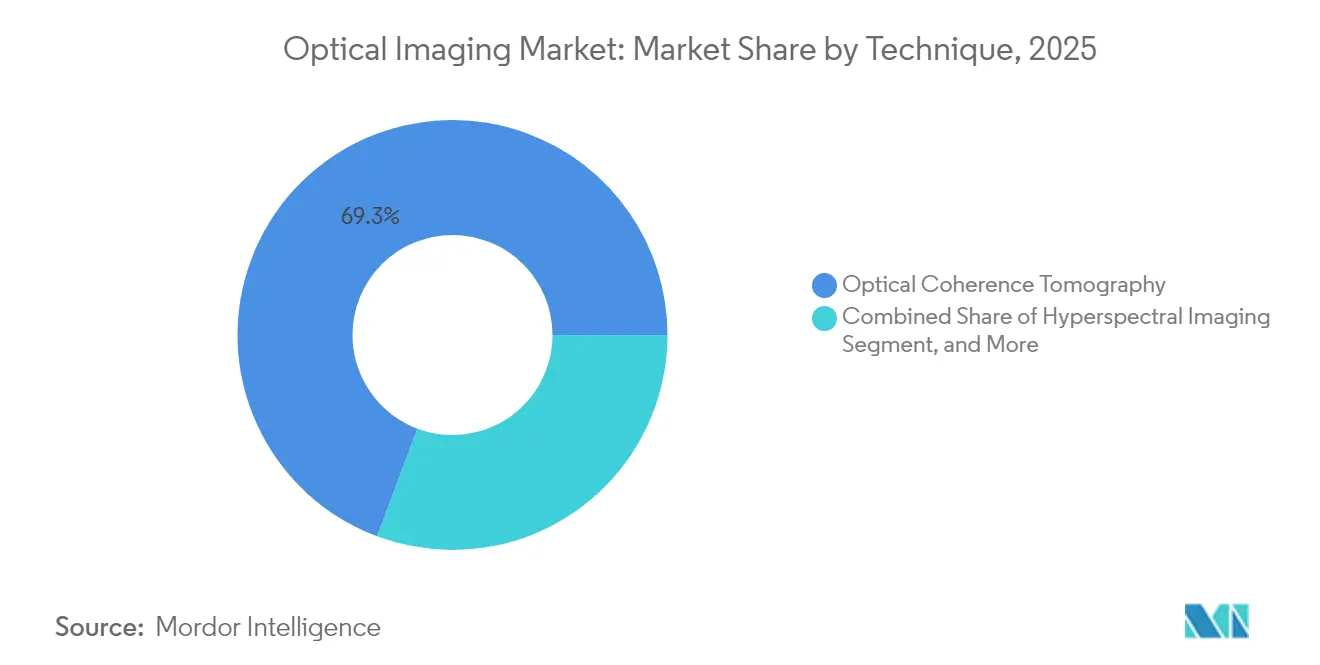

- 技術別では、光干渉断層撮影が2025年の光学イメージング市場シェアの69.30%を占め、光音響断層撮影は2031年にかけて年平均成長率13.12%で成長すると予測されています。

- 用途別では、眼科が2025年の光学イメージング市場規模の34.10%を占め、腫瘍科は2031年にかけて年平均成長率14.58%で拡大しています。

- エンドユーザー別では、病院・クリニックが2025年に44.25%のシェアを維持し、研究・診断検査機関は2026年から2031年にかけて年平均成長率12.36%が見込まれています。

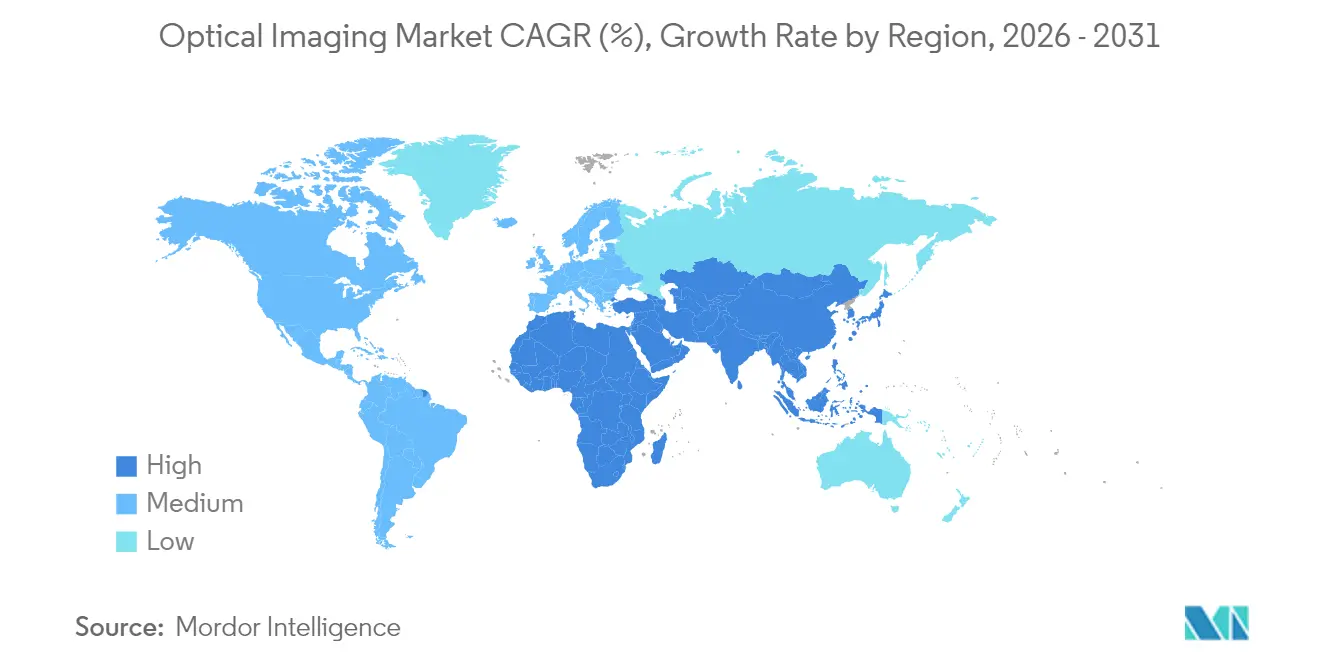

- 地域別では、北米が2025年の収益の39.40%を占めていますが、アジア太平洋地域は全地域の中で最高となる年平均成長率12.02%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光学イメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外来手術センターにおける術中光学イメージングシステムの加速的導入 | +2.8% | 北米・EU | 中期(2~4年) |

| 米国および日本におけるOCTガイド下経皮的冠動脈インターベンションの償還適用拡大 | +2.3% | 米国・日本 | 中期(2~4年) |

| プライマリケア環境における糖尿病性網膜症スクリーニング向けハンドヘルドOCTの急速な普及 | +2.0% | アジア、北米への波及 | 短期(2年以内) |

| 皮膚科診断ワークフローへのAIベーススペクトルアルゴリズムの統合 | +1.7% | EUクリニック、北米 | 中期(2~4年) |

| 腫瘍科創薬加速に向けたラベルフリー光学セクショニングに対する製薬需要の急増 | +1.4% | グローバル | 長期(4年以上) |

| 外傷トリアージにおける光音響断層撮影への軍事資金投入 | +1.1% | 中東、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外来手術センターにおける術中光学イメージングシステムの加速的導入

外来手術センター(ASC)は2024年に米国で2,300万件以上の処置を実施し、支払者が手術を外来環境に移行させるにつれて前年比15%増となりました。UCLAヘルスのダイナミック光学コントラストイメージング装置に代表されるコンパクトな術中光学プラットフォームは、腫瘍マージンをリアルタイムで描出し、処置時間を20%短縮してASCのスループットを向上させることから、普及が進んでいます。これらのシステムへの設備投資は、病院手術と比較して35~50%のコスト削減と、外来経路に対する保険会社の支持拡大によって正当化されています。償還のシフトにより、2030年までに全手術に占めるASCのシェアが68%に達すると予測されており、ポータブルでネットワーク対応の光学機器への需要が高まり、光学イメージング市場の基盤が拡大しています。[1]Kevin Hermosura、「ダイナミック光学コントラストイメージングが癌手術を強化」、UCLAヘルス、uclahealth.org

米国および日本におけるOCTガイド下経皮的冠動脈インターベンションの償還適用拡大

OCCUPI試験では、OCTガイド下経皮的冠動脈インターベンションの1年時点における複合イベント率が4.9%であったのに対し、血管造影単独では9.5%であったことが報告され、米国では償還が12%引き上げられ、日本では適用範囲が拡大される政策変更が促されました。医療提供者は再処置が22%減少するという恩恵を受け、処置ごとのコスト増加を相殺し、高リスク冠動脈病変全体での普及を促進しています。冠動脈インターベンションにおけるOCTの利用率は、2024年の15%から2028年には約35%に上昇すると予測されており、光学イメージングがインターベンショナル循環器科のワークフローにより深く組み込まれています。[2]Michael O'Riordan、「OCCUPI試験がOCTガイド下経皮的冠動脈インターベンションの有益性を示す」、TCTMD、tctmd.com

プライマリケア環境における糖尿病性網膜症スクリーニング向けハンドヘルドOCTの急速な普及

卓上型システムより約60%低価格の軽量OCTスキャナーがアジアのクリニックや薬局に導入され、糖尿病患者の同日検査が可能になっています。ランセット誌は、AIを活用したOCTをプライマリケアで提供した場合にスクリーニングコンプライアンスが43%向上し、診断時間が数週間から数分に短縮されたことを記録しています。インドと中国の国家プログラムは2024年に300万人以上の患者をスクリーニングし、このモデルを検証して他の公衆衛生機関の追随を促しています。米国糖尿病学会による年次OCTスクリーニングの呼びかけが、ハンドヘルド機器をプライマリケアの定番としてさらに定着させています。[3]Rebecca Voelker、「ハンドヘルドOCTが糖尿病性眼疾患スクリーニングコンプライアンスを向上」、ランセット誌、thelancet.com

皮膚科診断ワークフローへのAIベーススペクトルアルゴリズムの統合

深層学習分類器と組み合わせたマルチスペクトルカメラは、黒色腫検出において感度95%、特異度86%を達成し、平均的な皮膚科医の精度を上回っています。これらのシステムを導入したクリニックでは、不必要な生検が30%減少し、早期悪性病変の検出が25%増加したと報告されています。規制承認が加速し、クラウドベースのソフトウェアが参入コストを引き下げるにつれて、2027年までに先進国市場の皮膚科診療所の40%への普及が見込まれ、光学イメージング市場に勢いをもたらしています。[4]Youn-Hee Nahm、「黒色腫検出におけるAI支援スペクトルイメージング」、国際皮膚科学誌、onlinelibrary.wiley.com

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンチトップから統合型手術室イメージングスイートへの資本集約的シフト | -1.7% | グローバル、新興市場でより高い影響 | 中期(2~4年) |

| 欧州における歯科光学イメージング処置の償還制限 | -1.4% | 欧州 | 短期(2年以内) |

| ハイパースペクトルイメージング専門家の不足がアジア新興国における臨床検証を遅延 | -1.1% | アジア太平洋地域、特にインドおよび東南アジア | 中期(2~4年) |

| 小児神経科における反復イメージングを制限する光毒性への懸念 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンチトップから統合型手術室イメージングスイートへの資本集約的シフト

OCT、蛍光、ナビゲーションを統合した完全統合型光学スイートは手術室1室あたり150万~250万米ドルのコストがかかり、ベンチトップ設備の3~4倍であり、大規模なインフラ配線工事が必要です。病院はまた、サービス契約と専門家トレーニングのために5年間で15~20%の追加所有コストを負担します。その結果、2024年に完全統合を完了した対象病院はわずか23%にとどまり、多くの病院が複数の予算サイクルにわたってアップグレードを延期またはモジュール化しています。新興経済国はより厳しい制約に直面しており、明確な臨床的メリットにもかかわらず普及が遅れています。

欧州における歯科光学イメージング処置の償還制限

ドイツ、フランス、イタリア、スペイン、英国の保険制度は、高度な歯科OCTまたは光音響スキャンの15%未満しかカバーしておらず、プレミアムサービスとして位置付けています。普及率は欧州の歯科診療所の8%にとどまり、北米の27%と比較して、高級クリニックと放射線撮影に依存する標準的な診療所に二分された市場を生み出しています。業界と職能団体による償還コードの調和に向けた取り組みが進行中ですが、政策の整合が実現するまでは主流の歯科診療における普及が遅れ、光学イメージング市場全体の成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:カメラが従来のイメージングシステムを破壊

イメージングシステムは、眼科、循環器科、研究環境全体で使用されるターンキーコンソールの強みにより、2025年に収益の36.45%を占めました。このセグメントの光学イメージング市場規模は、ベンダーがAIソフトウェアとマルチモーダルアドオンでコンソールを強化するにつれて着実に拡大すると予測されています。最小侵襲手術におけるリアルタイムガイダンスへの需要の高まりが病院の投資を維持しており、調達チームが検出器コストを押し上げる半導体不足に取り組んでいる中でも同様です。一方、高速カメラは性能の閾値を再定義しています。Phantom High-SpeedのS710カメラは、ホログラフィック網膜血流イメージングにおいて毎秒4,000フレームを達成し、血管診断を強化する精密なドップラー計算を可能にしています。この技術的飛躍は、製品スペクトルの中で最速となる2031年にかけての年平均成長率12.1%の予測と一致しています。

狭帯域LEDとスーパーコンティニュームレーザーを使用した次世代照明エンジンは、外科医が組織特異的コントラストを求める中で照明システムセグメントへの関心を維持しています。かつては周辺的であったソフトウェアソリューションは、AIアルゴリズムが自動セグメンテーション、血管定量化、異常フラグ付けを提供することで、現在では差別化の核心となっています。レンズは不可欠であり続けています。非球面および屈折率分布光学の進歩が深度透過を向上させ、色収差を低減し、画像の鮮明度を高めています。チップ不足を軽減するために、TDKのスピンフォトディテクターは磁気素子を活用して超高速で光を検出し、従来の半導体ボトルネックを回避してコンポーネントサプライチェーンを安定させる道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍科が成長の触媒として台頭

眼科は、網膜疾患管理におけるOCT使用の定着により、2025年に最大のシェアである34.10%を維持しました。補償光学技術は現在、光受容体モザイクと脈絡毛細管板の血流を明らかにし、黄斑疾患の症状前検出を可能にしています。並行して、腫瘍科は光学イメージングが腫瘍切除中のマージン評価をガイドし、治療中の血管反応を追跡することから、年平均成長率14.58%で勢いを増しています。低酸素ゾーンを標的とする光音響造影剤が、腫瘍微小環境のリアルタイムでのセンチメートル深度可視化を可能にしています。その結果、三次病院が術中光学ガイダンスを標準化するにつれて、腫瘍科用途の光学イメージング市場シェアは上昇する見込みです。

循環器科が続いています。OCTガイド下経皮的冠動脈インターベンションは、複雑な病変管理において血管造影単独より優れていることが証明されています。より多くの支払者が適用範囲を承認するにつれて、循環器科の光学イメージング市場規模は加速すると予測されています。皮膚科は、生検を削減し疑わしい病変のトリアージを改善するAI対応スペクトルスキャナーの恩恵を受けています。神経科と歯科のニッチは小さいながらも革新的です。術中脳OCTが組織力学を追跡し、歯科OCTが電離放射線なしに早期う蝕検出を支援しています。製薬研究グループはラベルフリーセクショニングを用いて薬物と細胞の相互作用を可視化し、腫瘍科創薬サイクルを短縮しています。

技術別:光音響断層撮影が勢いを増す

光干渉断層撮影は、マイクロメートルスケールの解像度と高速取得を組み合わせているため、2025年に69.30%のシェアで支配的でした。ダイナミックコントラストOCTは、外因性ラベルなしに生細胞活動をマッピングすることで新境地を開き、神経科と再生医療における魅力を広げています。同時に、光音響断層撮影は年平均成長率13.12%の軌道で急増しています。吸収された光エネルギーを超音波波に変換することで、光音響断層撮影(PAT)は純粋な光学的手法の届かない数センチメートルの深さで超音波解像度での光学コントラストを提供し、血管イメージングを促進しています。国際光音響標準化コンソーシアムのプロトコルとCPTコードの導入が臨床参入を円滑にしており、PAT処置に帰属する光学イメージング市場規模を拡大するはずです。

近赤外分光法は腫瘍科と新生児ケアにおけるベッドサイドの組織酸素化モニタリングを引き続き支援しており、ハイパースペクトルイメージングは灌流組織と虚血組織を区別することで手術ガイダンスに対応しています。ハイパースペクトルデータセットは計算集約的なままですが、クラウドベースの分析と軽量プッシュブルームカメラが手術室への展開を実現可能にしています。共同研究は取得時間を短縮する圧縮センシングアルゴリズムに焦点を当てており、手術スケジュールが過密な環境での普及を潜在的に高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:研究機関がイノベーション採用を加速

病院・クリニックは2025年の支出の44.25%を占め、手術室とカテーテル検査室にマルチモーダル光学イメージングタワーを組み込んでいます。多くのセンターが光学モダリティをロボットシステムと統合し、手術精度の向上と回復時間の短縮を目指しています。光学イメージング市場は、早期介入を可能にする診断に報いる価値に基づくケアへの病院のシフトから引き続き恩恵を受けています。しかし、研究・診断検査機関は年平均成長率12.36%で最も速い動きを見せています。製薬企業は生細胞における細胞力学と薬物取り込みを研究するためにラベルフリー光学セクショニングに依存し、リード最適化のタイムラインを短縮し、腫瘍科パイプラインにおける減耗を低減しています。

診断イメージングセンターは、眼科、冠動脈、皮膚科の光学スキャンを追加することでサービスメニューを拡大し、外来需要に対応して病院のバックログを解消しています。外来手術センターは、コンパクトな手術室のフットプリントと迅速なターンオーバーに対応したポータブルでネットワーク対応の光学スキャナーを求めています。皮膚科と歯科の専門クリニックはハンドヘルドまたはカートベースの機器を採用し、ポイントオブケアのコスト効率と高度なイメージング品質のギャップを埋めています。

地域分析

北米は2025年に39.40%のシェアを占め、強固な償還制度と大学、スタートアップ、大手機器メーカーを結ぶイノベーションエコシステムに支えられています。2024年のAI支援皮膚がん光学リーダーに対する米国食品医薬品局の承認が専門科横断的な普及を加速させ、デューク大学のハンドヘルドOCTプロトタイプがポイントオブケアの眼科検査を前進させています。保険会社がAI統合診断の適用範囲を拡大し、設備予算がハイブリッド手術室のアップグレードを対象とするにつれて、同地域の光学イメージング市場規模は成長を続けるでしょう。

アジア太平洋地域は最も成長が速いクラスターであり、年平均成長率12.02%と予測されています。中国、インド、日本の政府は国内製造に資金を投じ、輸入依存を低減し、農村クリニックのアップグレードを補助しています。糖尿病性網膜症スクリーニングにおけるハンドヘルドOCTの広範な使用がアクセスのギャップを縮小しています。しかし、ハイパースペクトルイメージング専門家の不足が、特にインドと東南アジアで臨床試験を遅らせています。国境を越えたトレーニングパートナーシップが、長期的な普及を支える人材パイプラインの構築を目指しています。これらの障壁にもかかわらず、アジア太平洋地域の光学イメージング市場は、医療投資の増加と網膜スクリーニング需要を促進する高い糖尿病有病率から恩恵を受けています。

欧州は、強固な研究助成金と学術病院ネットワークに支えられた相当な基盤を維持しています。ドイツ、フランス、英国のセンターが皮膚科と神経科の臨床検証をリードしていますが、歯科用途は断片化した償還制度に苦しんでいます。光学イメージングを使用する歯科診療所はわずか8%にとどまり、自費診療モデルが患者の普及を制限しているためです。一方、東欧の医療システムは、未充足の腫瘍科イメージングニーズに対応するために低コストのプラットフォームを求めています。中東とアフリカは規模は小さいながらも、政府主導のインフラ支出と外傷イメージングへの軍事的関心に支えられ、UAEとサウジアラビアの専門病院で着実な普及を記録しています。

規制環境

光学イメージングシステムおよびソフトウェアは、診断、治療計画、または手術中のガイダンスに使用される場合、主に医療機器として規制され、人工知能が画像解釈や臨床意思決定支援に組み込まれている場合はさらに厳しい審査が課される。米国では、FDAが2024年12月3日にAI対応機器向けの事前定義された変更管理計画(PCCP)に関する最終ガイダンスを発表し、市販後のモデル更新を、各修正を単独の申請として扱うのではなく、合意された変更プロトコル内で管理するアプローチを正式に定めた。

特定の光学診断およびソフトウェア支援皮膚病変分析ツールについても、規制上の分類が変化している。2026年3月25日、FDAはソフトウェア支援型の皮膚病変分析用補助診断機器(およびメラノーマ評価に使用される電気インピーダンス分光計などの関連技術)をクラスIIIからクラスIIへ、特別管理を付した上で再分類する最終命令を発出し、適合製品の障壁を下げつつ、定義された性能・リスク管理を維持した。欧州では、医療機器規則(MDR)が光学イメージングのハードウェアおよびソフトウェアに対する要件を引き続き形成しており、EU AI法(規則2024/1689)が高リスクAIに対する並行的なコンプライアンス層を追加し、主要な義務は2026年8月2日から段階的に導入される。これにより、サプライヤーはライフサイクル文書化、検証、追跡可能性の実践をより強化する方向に押し出される。基準開発も適合性作業の基盤となっており、眼科機器(OCT)向けのISO 16971-1:2024、内視鏡向けのISO 8600-1:2025、および内視鏡映像の医療情報学的側面を扱うISO/TR 24936:2026が含まれる。

競合環境

光学イメージング市場は適度に断片化しており、Carl Zeiss Meditec、Leica Microsystems、Olympusなどの既存企業がOptovueやDamae Medicalなどの機動力のある専門企業と競合しています。戦略的焦点はハードウェアの差別化からAIとクラウド接続を活用した統合ソフトウェアエコシステムへとシフトしています。消耗品と分析サブスクリプションからの経常収益は、2024年に主要ベンダーの売上高の47%を占め、サービス中心モデルへの移行を強調しています。

2023年1月以降のゲルマニウム価格の75%急騰によって引き起こされた半導体不足により、企業は検出器を再設計し、セカンドソースサプライヤーを認定し、場合によっては上流のコンポーネントメーカーを買収することを余儀なくされました。TDKのスピンフォトディテクターは、磁気ベースのフォトニクスが従来のサプライチェーンへの圧力を緩和し、次世代システム向けの超高速光検出を解放する可能性を示しています。一方、Carl Zeiss Meditecは2024年度に20億6,610万ユーロの収益を報告し、プレミアム眼内レンズと高度なイメージングがセグメント成長に貢献したとしています。

ホワイトスペースの機会はポイントオブケアのシナリオに生まれています。外来手術センターと野戦病院向けに調整されたポータブルOCTおよび光音響ユニットが三次センターを超えたリーチを広げています。AI強化皮膚科カメラは、皮膚がんの発生率の上昇と迅速なトリアージに対する消費者需要に牽引されて外来クリニックに浸透しています。多国籍イメージング企業が独自アルゴリズムを追加し規制承認を加速するためにニッチなAIスタートアップを買収するにつれて、競争の激しさは高まる見込みです。

光学イメージング産業のリーダー企業

Carl Zeiss AG

Leica Microsystems (Danaher Corporation)

Topcon Corporation

Canon Medical Systems Corporation (Canon Inc.)

Koninklijke Philips NV (Philips)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

光学イメージングを従来の三次医療施設以外で活用できる近い将来のホワイトスペースが、可搬性、ワークフローの自動化、償還制度に整合したユースケースに支えられて開かれつつある。プライマリケアにおける糖尿病性網膜症スクリーニング向けのハンドヘルドOCT採用は、インドと中国における大規模スクリーニング活動に支えられており、研究の文脈で参照された各国プログラムにおいて2024年に300万人以上の患者がスクリーニングされた。この活動は、リテールクリニックやコミュニティケアの経路に適合する低コストシステム、クラウド接続ソフトウェア、AIトリアージへの需要を支えている。循環器領域では、米国および日本におけるOCTガイド下PCIの償還範囲拡大がより広範な臨床標準化を後押ししており、これはイメージングコンソールを手術ワークフロー、自動解釈、ラボ統合と組み合わせて販売するベンダーに有利に働く傾向があり、ハードウェア単体の販売とは対照的である。

2026年の研究における技術ロードマップは、実世界サンプルにおける深度、スループット、堅牢性の向上を目指したマルチモーダルかつ計算処理を活用した光学イメージングの機会も示している。2026年の論文では、高スループットの体積顕微鏡コンセプト(例:Nature BiotechnologyにおけるRUSH3D-HR)や、HySILのようなハイブリッド光学アプローチ(Nature Biotechnology)が取り上げられ、高度な光学系とアルゴリズムによる補正、自動解析パイプライン、大容量データ処理を組み合わせたシステムへの市場シフトが強調されている。トランスレーショナルおよび臨床ワークフローでは、蛍光剤を用いた光音響・超音波の複合(Scientific Reports、2026年)や、二光子・光音響顕微鏡の統合(Nature Communications、2026年)といったマルチモーダル組み合わせが、構造・機能・分子コントラストを一回のセッションで統合するプラットフォームの製品設計余地を示しており、これは断端評価や組織特性評価が購買決定に影響する腫瘍学および術中ガイダンスと整合する。

最近の業界動向

- 2026年6月:Leica Microsystemsは、Viventis Deepデュアルビュー光シート顕微鏡の機能を拡張し、透明化サンプルのイメージングに対応させた。この更新により、単一プラットフォームがライブダイナミクスから構造的文脈のワークフローまでを幅広くカバーし、システムを切り替えずに高速3Dイメージングと深部組織可視化の両方を求める研究室を支援する。

- 2025年8月:Carl Zeiss MeditecがCIRRUS PathFinderのCEマーク承認を取得した。これはOCT解釈を支援するために設計されたAI統合型臨床支援ツールである。これにより、ZEISSはソフトウェア主導の差別化における地位を強化し、イメージングハードウェアと意思決定支援機能を組み合わせることで、眼科分野でより迅速な臨床ワークフローを支援する。

- 2024年6月:Carl Zeiss Meditecがポートフォリオ全体にわたるOCT技術の強化を発表した。これらの更新は、性能とユーザビリティの段階的な改善を強化するものであり、提供者がイメージングハードウェアの仕様だけでなく、ワークフロー統合や診断の一貫性で機器を比較する傾向が強まる中、既存導入基盤の競争力保護に寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、光学イメージング市場は、光(紫外線から近赤外線まで)を用いて臨床、診断、研究用途向けの画像を生成する光学イメージング技術および関連システムから生じる収益として、主要地域全体にわたって定義される。

対象範囲の除外項目:医療、診断、産業検査、または科学的イメージングのワークフローに使用されない汎用撮影機器および消費者向けイメージング機器は除外する。

セグメンテーション概要

- 製品別

- イメージングシステム

- 光学イメージングシステム

- スペクトルイメージングシステム

- カメラ

- 照明システム

- レンズ

- ソフトウェア

- イメージングシステム

- 用途別

- 眼科

- 歯科

- 皮膚科

- 循環器科

- 神経科

- 腫瘍科

- バイオテクノロジーおよび研究

- その他の用途

- 技術別

- 光干渉断層撮影

- 近赤外分光法

- ハイパースペクトルイメージング

- 光音響断層撮影

- エンドユーザー別

- 病院・クリニック

- 診断イメージングセンター

- 研究・診断検査機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場構造の構築、一般的に使用される技術定義の確認、および毎年の需要を上下させる指標の収集に用いられた。米国FDAの機器データベース、米国国立衛生研究所(NIH)の出版物および助成金、世界保健機関(WHO)の健康統計、OECDの医療費データなどの公的資料を確認し、イメージング利用に関連する採用の兆候を把握した。

また、光学部品に関する税関・貿易統計ポータルを調査し、査読付き学術誌をレビューして臨床採用パターン(例:眼科におけるOCT利用)を確認し、業界団体のウェブサイトや信頼できる報道発表を確認して製品発売や規制承認の情報を収集した。企業の開示資料、年次報告書、投資家向け資料は、価格動向、製品ミックスの変化、地域重点の方向性を確認するために用いられた。公開情報が限られている場合には、企業財務情報、インテリジェンスサブスクリプション、特許データベースを選択的に用いてギャップを補完した。ここに記載した情報源はあくまで例示であり、分析中のデータ収集、検証、確認のために他にも多数の公的資料が用いられた。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に確認できない市場モデルの前提条件、特に平均販売価格の動き、モダリティ採用速度、導入済みシステムの更新サイクルについて検証するために用いられた。APAC、EMEA、およびアメリカ地域にわたるメーカー、販売代理店、臨床利用者、研究機関の組み合わせに対してヒアリングを行い、その後、外れ値の回答についてはフォローアップ質問で再確認し、最終的な入力値が技術別および最終用途別で一貫性を保つようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):16% | APAC:44% |

| ミッドティア:53% | 部門・ユニットリーダー:27% | EMEA:37% |

| 中小規模企業:21% | マネージャー:57% | アメリカ地域:19% |

市場規模算定と予測

市場規模は、トップダウンとボトムアップを組み合わせて算定された。トップダウンの視点は、地域別の対象診断・研究用イメージング需要プールから始まり、その後、光学技術および製品カテゴリー別に支出を配分する。需要プールを構築した後、サンプル抽出されたシステム出荷数やモダリティ別の一般的な価格帯といった選択的なボトムアップチェックを用いて総額を検証し、その後、ミックスや値引きに関するチャネルからのフィードバックを反映した。

主要なモデル入力には、イメージングを多用する専門分野(特に眼科)における手術・スクリーニング件数、病院および診断センターの機器更新ペース、OCTおよび他の光学技術の浸透動向、システムクラス別の平均販売価格の推移、地域別の医療および研究資金の動向が含まれる。すべての国が同じレベルのデータを開示しているわけではないため、ギャップは一人当たり医療費、光学部品の輸入動向、利用状況および調達タイミングに関する一次的なフィードバックなどの代替指標を通じて処理された。

予測には、シナリオ分析を主要な手法として用い、モデルが新しいモダリティの異なる採用速度や地域ごとの異なる予算環境を反映できるようにした。シナリオは、一次専門家から収集した合意範囲に基づいて設定され、その後、入力変数および過去の動向と整合する年間成長経路に変換された。

データ検証と更新サイクル

モデルの出力は複数のチェックを通じて検証され、地域、技術、最終用途別の推定値は、手術動向、規制承認、上場企業の開示による報告収益の方向性といった独立した指標と比較された。ある区分において、根本的な要因と一致しない急上昇が見られた場合には、入力値を再確認し、価格、ミックス、タイミングのいずれが変動の要因であったかを理解するために対象を絞ったコールバックを実施した。

最終承認前に、全体のワークブックは段階的にレビューされる。まず前提条件レベルで、次に最終合計レベルでレビューされ、演算、通貨換算、年次の整合性が一貫していることを確認する。報告書は毎年更新され、需要や価格に大きな影響を与えうる重要な出来事があった場合には中間更新が行われ、その後、クライアントが最新の見解を確実に受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceによる光学イメージング市場規模と他の公表推定値との比較

光学イメージングの市場規模が発表元によって異なるのは、発行元が常に同じ製品範囲、最終用途の設定、または収益認識のタイミングを数えているわけではないためである。差異は、価格がどの程度速く低下すると想定されているか、ソフトウェアがどのように扱われているか、そして予測が手術主導の需要指標に基づいて構築されているか、より広範な機器支出プールに基づいて構築されているかによっても生じる。

ここでの主なギャップの要因は、光学イメージングシステムに含まれるものと、隣接するイメージングや光学カテゴリーとの区分、技術レベルの採用(例えばOCT対ハイパースペクトル)が地域別にどのように重み付けされているか、そして新しいプラットフォームに対して積極的または慎重な採用曲線を用いているかどうかである。表はこの広がりを示しており、一部の情報源は隣接する光学部品や非臨床イメージングを含めている可能性があるが、Mordor Intelligenceが用いる手法では、定義された光学イメージング用途および製品ラインに紐づく場合にのみカウントされる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.15 B (2026) | |

| グローバルコンサルティングA | USD 2.12 B (2025) | より早い基準年と、臨床ハードウェアに偏った狭い需要プールを使用しており、これによりソフトウェア、照明、非病院系の研究購入が過小に計上される可能性があり、これらも収益を生み出している。 |

| 業界出版社B | USD 1.90 B (2024) | より小さい2024年の基準値から始まり、高成長曲線を適用しているが、範囲の説明は技術範囲をより広範な光学カテゴリーと混在させているように見え、これにより光学イメージング収益としてカウントされる対象が年によって変動する可能性がある。 |

全体として、差異は主に年次の整合性と、収益として範囲内と見なされるものの違いによって説明され、計算上の誤りによるものではない。技術採用、最終利用者の調達、価格に関するチェックに合計値を結びつけることで、これらは毎年繰り返し実施可能であり、推定値は追跡可能性を保ち、購入者が情報源を比較する際にも整合させやすくなる。

レポートで回答される主要な質問

光学イメージング市場の現在の価値はいくらですか?

光学イメージング市場は2026年に30億1,500万米ドルと評価されています。

光学イメージング市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率11.18%で拡大し、2031年までに53億4,000万米ドルに達すると予測されています。

どの技術が最大の光学イメージング市場シェアを持っていますか?

光干渉断層撮影が収益の69.30%を占め、支配的な技術となっています。

なぜアジア太平洋地域が光学イメージングにおいて最も成長が速い地域なのですか?

糖尿病性眼疾患スクリーニング向けハンドヘルドOCTの急速な普及と医療投資の拡大が、年平均成長率12.02%の予測を牽引しています。

光学イメージングにおける腫瘍科用途を最も後押ししている要因は何ですか?

リアルタイム腫瘍マージン評価のための術中光学イメージングの急増が、腫瘍科用途を年平均成長率14.58%で推進しています。

半導体不足は光学イメージング機器の設計にどのような影響を与えていますか?

企業は希少材料への依存を低減しサプライを安定させるために、磁気ベースのスピンフォトディテクターなどの代替検出器技術への投資を行っています。

最終更新日: