仙骨神経刺激市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 2.94 十億米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仙骨神経刺激市場分析

仙骨神経刺激市場規模は2025年に16億4,000万USDと評価され、2026年の18億1,000万USDから2031年には29億4,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは10.18%となっています。デバイスの小型化、MRI対応回路、およびクローズドループソフトウェアが普及の歴史的障壁を取り除いており、好意的な支払者政策が主要法域における診断から永久埋込みまでの期間を短縮しています。Boston Scientific、Medtronic、およびベンチャー支援の新規参入企業群が、より長いバッテリー寿命、合理化された充電、および強化された生理的フィードバックを約束する第4・第5世代システムを展開するにつれて、競争強度は高まっています。手術を外来環境へ移行させる取り組みも戦略的な関心を高めており、この手法は施設コストを低下させ、北米および欧州における価値ベースのケアの要請と整合しています。同時に、アジア太平洋地域の各国保健省は迅速な承認と現地化された償還を通じて市場アクセスを拡大しており、今後5年間で地域需要が突出して拡大するための舞台が整いつつあります。

主要レポートの要点

- 製品タイプ別では、埋込み型システムが2025年の仙骨神経刺激市場シェアの85.92%を占め、2031年までのCAGR 10.05%で拡大する見通しです。

- 適用別では、切迫性尿失禁が2025年の仙骨神経刺激市場規模の46.88%を占め、慢性肛門裂傷療法は2031年までの最速CAGRである11.38%を記録すると予測されます。

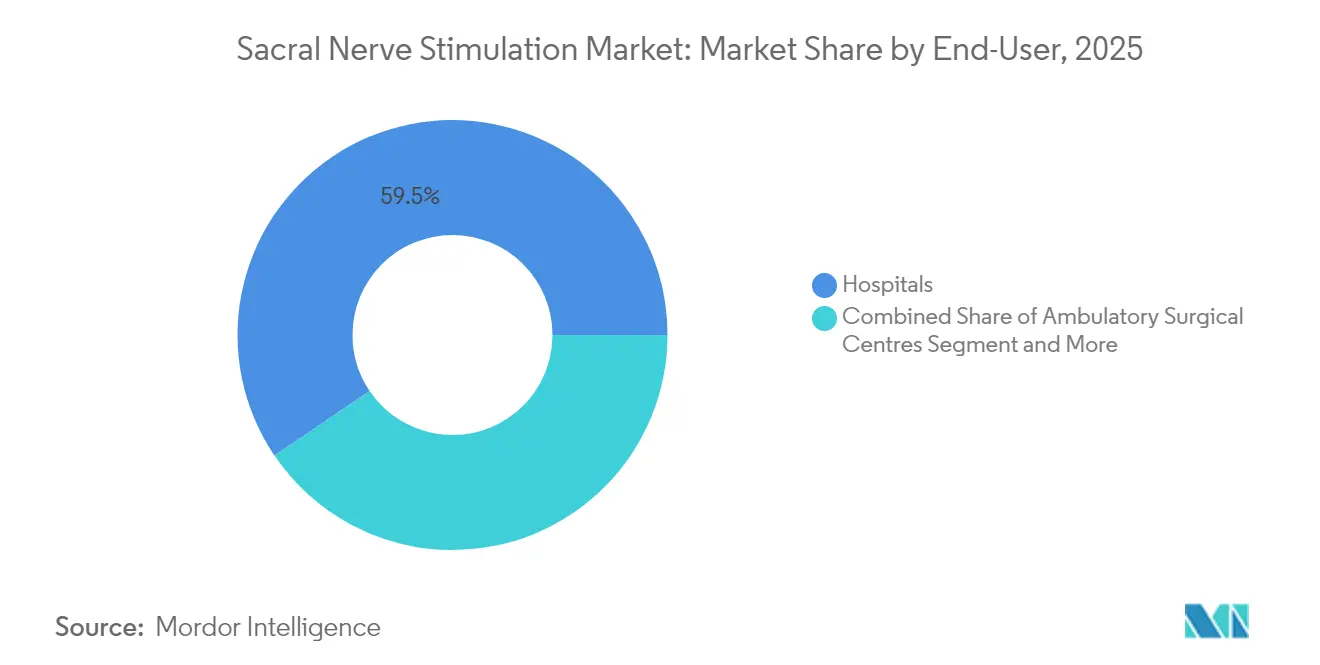

- エンドユーザー別では、病院が2025年収益の59.47%をリードし、外来患者数の増加に伴い外来手術センターが2031年までのCAGR 11.62%で成長する軌道にあります。

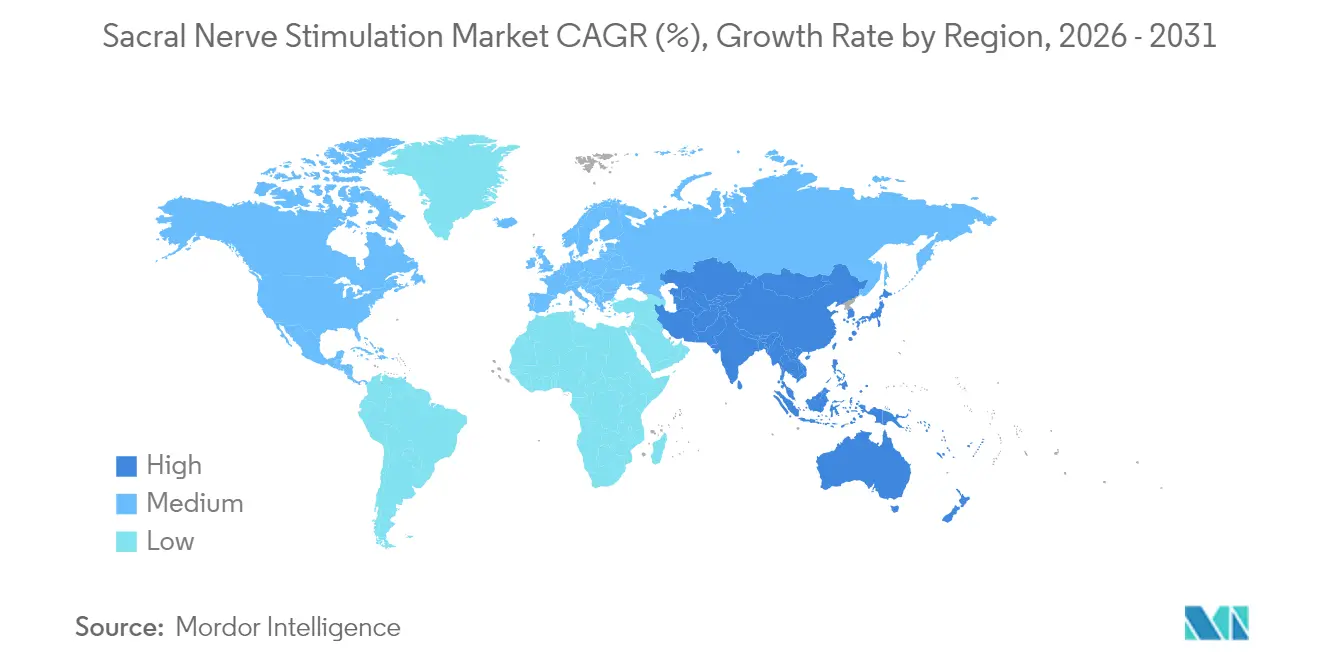

- 地域別では、北米が2025年売上高の45.58%を占めましたが、オーストラリアおよび日本における新規承認により、アジア太平洋地域が予測期間全体で最高のCAGR 12.29%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の仙骨神経刺激市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの(概算)影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 過活動膀胱および切迫性/便失禁の罹患率上昇 | +2.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 好意的な償還および補償範囲の拡大 | +2.1% | 北米、EU、アジア太平洋(拡大中) | 中期(2〜4年) |

| 小型化・MRI対応・充電式埋込みデザイン | +1.9% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| AI対応クローズドループ神経変調アルゴリズム | +1.4% | 北米、欧州 | 中期(2〜4年) |

| 外来・外来手術センターベースの埋込み経路の成長 | +1.2% | 主に北米 | 短期(2年以内) |

| 隣接する脛骨/性器神経刺激による患者プールの拡大 | +0.9% | EUおよび北米でのグローバルリサーチ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

過活動膀胱および切迫性/便失禁の罹患率上昇

世界的な高齢化と肥満率の上昇は、行動療法や薬物療法に反応しない患者の臨床プールを引き続き拡大しています。国家健康・栄養調査(National Health and Nutrition Examination Survey)データは、女性の61.8%に尿失禁症状が認められることを示しており、過去の調査サイクルと比較して顕著な増加を示しています[1]Ushma J. Patel ら、「女性の尿失禁の最新罹患率」、Female Pelvic Medicine & Reconstructive Surgery(女性骨盤医学・再建外科)、lww.com。最近の横断的研究によると、過活動膀胱は混合性別コホートの27.4%に影響を及ぼし、夜間頻尿が日常生活への最も支障を来す症状として特定されています。症状負担が増大するにつれて、第一選択の抗ムスカリン薬またはβ3作動薬が無効な場合に神経変調が支持を得ています。臨床医は現在、特に抗コリン薬の副作用を抑えることを目指す患者に対し、ケアアルゴリズムの早期段階で仙骨神経刺激を位置づけています。こうした罹患率の増大は、長期的な処置件数に対して持続的な牽引力を発揮しています。

好意的な償還および補償範囲の拡大

米国の医療保険・メディケイドサービスセンター(U.S. Centers for Medicare & Medicaid Services)は、試験的埋込みおよび永久埋込みの両方に対して明示的なHCPCSコードを導入し、行政上の曖昧さを縮小し、医療提供サイト全体での支払いを均等化しました。2026年に提案された外来手術センター対象手術一覧(ASC Covered Procedures List)には数百のコードが追加され、外来低コストセンターへの処置移行をさらに促進する可能性があります。民間支払者も足並みをそろえ、試験中に症状が50%以上改善した後の永久埋込みを定期的に補償しています。米国外では、オーストラリアの補綴物一覧(Prostheses List)および日本の迅速審査チャネルが次世代充電式システムを償還対象としており、これにより患者の自己負担が削減され、病院での採用が加速しています。こうした政策は総合的に、先進国および新興国の両方においてアクセス可能な患者プールを拡大しています。

小型化・MRI対応・充電式埋込みデザイン

製造業者はデバイス重量を8g未満に抑えることに成功し、低侵襲なポケット形成と優れた整容的外観を実現しています。MedtronicのInterStim Microは7.3gの重量で、SureScanコイルアーキテクチャを組み込み、標準的なデューティサイクルのもとで15年間の耐用年数を実現しています[2]Medtronic、「InterStim Micro」、medtronic.com。AxonicsのF15は同等のサービス寿命を20%の体積削減で実現し、充電が不要であるため、患者のアドヒアランス障壁となっている問題を解消しています。全機種で3T MRI条件付き適合ラベルが付与されたことで、画像追跡検査における従来の除外基準が排除され、臨床適格性が拡大しました。これらの仕様は術者の選好に直接反映され、バッテリー枯渇に伴う抜去率を低下させ、仙骨神経刺激市場療法の全体的な価値提案を強化しています。

AI対応クローズドループ神経変調アルゴリズム

クローズドループプラットフォームはECAP(誘発複合活動電位)信号を感知してリアルタイムで振幅を自動調整し、早期使用コホートにおける過刺激の苦情を93%削減しました。2025年に発表された米国のガイドラインは患者選択およびプログラミングプロトコルを明確化し、より広範な普及のための臨床的足場を提供しています。欧州の実世界レジストリもこの成功を裏付けており、1年時点で92%の満足度と持続的な疼痛制御を報告しています。仙骨への適用が脊髄刺激装置からこれらのアルゴリズムを取り入れるにつれ、療法は個別化され、奏効率が向上し、試験的埋込みから永久埋込みへのコンバージョンタイムラインが短縮されます。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(概算)影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイス関連の有害事象および高い再手術率 | -1.8% | グローバル、新興市場でより大きな影響 | 短期(2年以内) |

| 高い埋込みコストおよびティア1センター以外での外科医トレーニングの不足 | -1.5% | グローバル、特に農村地域 | 長期(4年以上) |

| 低侵襲の脛骨神経刺激代替療法の採用増加 | -1.2% | 北米およびEU | 中期(2〜4年) |

| 特許訴訟の激化およびサプライチェーン混乱リスク | -0.9% | グローバル製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス関連の有害事象および高い再手術率

155件の埋込みに関する単一施設の監査では、リード線の移動、疼痛、およびハードウェア故障を原因として、5年以内に38.2%の再手術が記録されました。多施設の結腸直腸コホートでは、有効性は保持されているにもかかわらず35.5%の再手術または抜去が認められており、治療失敗ではなく耐久性の問題を示唆しています。オーストラリアの規制当局によるサーベイランスでは、脊髄刺激装置10台につき年間約4台が抜去されており、候補者へのカウンセリングを行う臨床医の間に慎重さを生じさせています。次世代ハードウェアは機械的故障を削減するはずですが、高い再手術リスクに対する近期的な認識は持続しており、リスク回避的な市場への浸透を抑制しています。

高い埋込みコストおよびティア1センター以外での外科医トレーニングの不足

総エピソードコストは35,000〜70,000 USDの範囲であり、開発途上国の医療予算および中小規模の米国支払者にとって課題となっています。泌尿婦人科学および再建骨盤外科学のフェローシップのポストは主要な学術拠点に集中しており、農村部の患者は長距離移動を余儀なくされるか、アクセス手段がない状況に置かれています。デジタルおよびテレプロクタリングの取り組みは拡大しつつありますが、多くのセンターではこれらを実施するための設備投資やITインフラが依然として不足しており、人材格差が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:埋込み型システムが市場支配を牽引

埋込み型システムは、外部オプションに対する優れた有効性と利便性を背景に、2025年の仙骨神経刺激市場の85.92%を占めました。この製品クラスは10〜15年間の途切れない治療を提供し、外部試験において転帰を損なう可能性のあるコンプライアンスの欠如を排除します。充電式化学技術は現在、約60分の月次充電ルーティンを実現しており、バッテリー交換のための再手術と比較した際に大多数の患者が受け入れるトレードオフとなっています。病院の調達委員会は、延長されたライフサイクルにわたって資本コストを分散できる埋込み型プラットフォームを選好し、投資収益率を向上させています。

外部システムは、2025年収益の控えめな割合を占めるに留まりますが、CAGR 12.44%を記録しており、患者スクリーニングにおいて重要な役割を果たしています。スマートフォン連携コントローラーとクラウドダッシュボードにより、臨床医はリモートで症状ログを測定し、候補者選択を精緻化して永久埋込みの失敗を削減することが可能です。規制当局は専用の償還コードを設けることでこのワークフローを確固たるものとし、支払者に対して診断から試験、埋込みまでの監査可能な経路を提供しました。処置予算が逼迫する新興市場では、外部デバイスは完全な手術に費用を出すことができないまたは望まない患者の未充足ニーズも満たしています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

適用別:切迫性尿失禁がリード、肛門裂傷も有望

切迫性尿失禁は、ARTISAN-SNMピボタル試験で観察された93%の成功率など、強固な奏効率に支えられ、2025年の仙骨神経刺激市場シェアの46.88%を占めました。泌尿器科医はこれにより、薬物療法失敗直後の第三選択療法として神経変調を公式化しています。混合性の腸・膀胱のサブタイプも、臨床医が臓器間の利益を認識するにつれて量を拡大しています。一方、慢性肛門裂傷は大腸肛門外科医が有望な症例シリーズを発表し、難治性患者の埋込み確保に人道的使用経路を活用するにつれ、CAGR 11.38%で進展しています。

骨盤痛、間質性膀胱炎、および小児便秘におけるエビデンスとともに、治療の幅も広がっています。フィンランドの研究者は子宮内膜症症例において疼痛スコアが7.4から2.3に長期的に低下したと報告しており、将来の適応拡大の可能性を示唆しています。侵襲的プロトコルと非侵襲的プロトコルを比較する無作為化小児試験が進行中であり、臨床医が持続的な神経変調の利益に対する年齢下限を探っている証左です。個々の適応の拡大が仙骨神経刺激市場規模の上限を引き上げ、利用率の曲線を強化しています。

エンドユーザー別:病院の優位性が外来手術センターの挑戦に直面

病院は、院内画像診断、麻酔、および学際的クリニックにより複雑な症例の精査を簡素化できることから、2025年収益の59.47%を占めました。三次医療センターは仙骨埋込みを同時施行の骨盤底再建術または腸管手術と組み合わせることが多く、小規模施設では実現不可能なシナジーを享受しています。また、大半の再手術も担っており、この活動が技術的なノウハウを維持する一方でケースあたりのコストを高めています。

しかし外来手術センターは、低い間接費、迅速な退院、および支払者の誘導により、CAGR 11.62%で存在感を高めています。多くの主要泌尿器科医は現在、病院と外来手術センターの両サイトに手術時間を分けており、低リスクの埋込みを外来手術室に割り当てています。専門的失禁クリニックは、ナースプラクティショナー、理学療法士、およびテレヘルス相談を統合してフォローアップをリモートで処理するなど、さらなる多様性を加えています。このマルチサイトエコシステムは、デバイスベンダーに対して、さまざまな手術室ワークフローおよび資本予算に対応できるトレーニングカリキュラムの構築を求めており、商業的サポートパッケージを差別化する進化となっています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

地理的分析

北米は2025年売上高の45.58%を維持しており、30年にわたる医師の習熟度と、試験および永久埋込みの両段階を対象とした成熟した償還基盤によって固められています。米国の処置件数の成長は現在、未経験患者ベースの拡大ではなく、クリニックがMRI対応・充電式・クローズドループプラットフォームへ移行するテクノロジーリフレッシュサイクルを中心に展開しています。カナダもこうした成熟ダイナミクスを反映していますが、人口の少ない地域では州ごとの資金調達のばらつきにより待機リストが生じるという課題に直面しています。メキシコの民間病院チェーンは、インバウンドの医療観光を取り込むために仙骨神経刺激市場のサービスを試験的に提供しており、地域の多様性を豊かにしています。

欧州は幅広い法定カバレッジと厳格な医療機器規制(Medical Device Regulation)の監査を組み合わせており、品質基準を高める一方で申請期間を長期化させています。ドイツとフランスは、失禁になりやすい高齢人口と高密度の専門センターが共存する量の基軸となっています。英国は候補者のより早期の特定を目指したコミュニティ失禁クリニックへの投資を進めており、ケア経路のより上流でのニューロモジュレーション開始へのシフトを促す可能性があります。

アジア太平洋地域は、2024年のAxonicsの第4世代システムのオーストラリア承認と日本の画期的な神経変調デバイスに対する迅速審査指定に後押しされ、CAGR 12.29%で成長の先頭を走っています。両国は規制の機敏性と償還を組み合わせ、処置の急速な立ち上げを促進しています。中国とインドでは、民間病院がまず外部試験システムを選択するというコスト意識の高いアプローチが取られており、将来の埋込み需要の種まきとなっています。地域の急速な都市化と拡大する中間層の医療費と相まって、これらの動きが仙骨神経刺激市場の長期的な上昇余地を支えています。

ラテンアメリカや中東などのその他の地域は依然として黎明期にあるものの、機会に富んでいます。一部の湾岸諸国は海外に渡航する自国民の埋込みを公的資金で賄う一方、ブラジルやサウジアラビアの旗艦的な学術病院は、レガシー技術を飛び越えるために多国籍クローズドループ試験に参加しています。全体として、グローバルな普及の加速と現地償還の獲得が国際展開のナラティブを強化しています。

競合状況

この分野は中程度の集中度を示しており、Boston ScientificによるAxonicsの37億USD規模の買収を経て、上位2社が相当な収益を占めています。Medtronicは、世界中で42万5,000人を超える患者の植込み実績を持つInterStimフランチャイズを通じて既存の地位を守っており、第5世代バッテリーとMRI適応の拡大により、その地位はさらに強化されています。この買収により、Boston Scientificは充電式および充電不要オプションの両方にわたるポートフォリオの幅を獲得し、これまでニューロモジュレーション領域の外にいた泌尿器科顧客へのアクセスを得ました。

訴訟は依然としてこの分野を定義する特徴であり、Medtronicは2024年にITC(米国国際貿易委員会)に申し立てを行い、MRIコイルの侵害申し立てに基づく輸入差し止めを求めた一方、Axonics(現在はBoston Scientific)は刺激装置の振幅アルゴリズムに対する異議申し立てで反訴しています。この知的財産をめぐる応酬は、輸入禁止に直面する可能性があるシステムを採用することを懸念する病院にとってのスイッチングコストを高めています。

イノベーションパイプラインは堅調です。Neusperaは2025年6月に外部誘導電力を使用するバッテリーレスプラットフォームのFDA承認を取得し、バッテリー枯渇に伴う再手術を潜在的に排除しました。Stimviaのようなスタートアップは、脛骨留置を目的とした超小型モジュールのMDR認証を取得しており、末梢神経と仙骨神経刺激療法の融合を示唆しています。既存大手は、リモートモニタリングポータル、AI駆動プログラミング、および外科医教育助成金をバンドルすることで対抗し、ケアの連続体にわたるブランドのスティッキネスを育んでいます。

最後に、Globus MedicalによるNevro買収合意に見られるように、隣接する疼痛・脊椎市場における水平的な取引活動が活発化しており、より広範な神経変調ツールキットの集積と製品リスクのヘッジを目指す動きが見られます。この統合の波は、仙骨神経刺激市場が次世代クローズドループ自律性に向けて進む中、規模と多様化されたIPがこれまで以上に重要であることを示しています。

仙骨神経刺激産業のリーダー企業

Medtronic plc

Axonics Inc.

Nevro Corp.

Boston Scientific Corp.

Nuvectra Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Neuspera Medicalは切迫性尿失禁を対象とした統合型仙骨神経調節システムのFDA承認を取得しました。

- 2025年2月:Neusperaは経皮的システムが従来の有効性と同等であり、かつ患者への負担軽減を実現することを示す6ヵ月間のピボタルデータを報告しました。

世界の仙骨神経刺激市場レポートの対象範囲

本レポートの対象範囲として、仙骨神経刺激(仙骨神経調節療法とも呼ばれる)は、膀胱機能を制御する仙骨神経に電気的インパルスを送るデバイスを使用する可逆的治療法です。この治療法は、便および尿機能障害を有する患者に採用されています。仙骨神経刺激市場は、製品タイプ(外部仙骨神経刺激、埋込み型仙骨神経刺激)、適用(切迫性尿失禁、尿失禁および便失禁、慢性肛門裂傷、その他の適用)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されています。また、市場レポートは世界の主要地域にわたる17カ国の市場規模推計およびトレンドも含んでいます。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 外部仙骨神経刺激システム |

| 埋込み型仙骨神経刺激システム |

| 切迫性尿失禁 |

| 尿失禁および便失禁(混合型) |

| 慢性肛門裂傷 |

| その他の神経変調反応性疾患 |

| 病院 |

| 外来手術センター |

| 専門失禁クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 外部仙骨神経刺激システム | |

| 埋込み型仙骨神経刺激システム | ||

| 適用別 | 切迫性尿失禁 | |

| 尿失禁および便失禁(混合型) | ||

| 慢性肛門裂傷 | ||

| その他の神経変調反応性疾患 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門失禁クリニック | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

仙骨神経刺激市場の2031年における予測値はいくらですか?

処置件数の拡大および新たな適応症の臨床展開に伴い、2031年までに29億4,000万USDに達すると予測されています。

現在の収益をリードする製品カテゴリーはどれですか?

埋込み型システムは、実証済みの耐久性と持続的な刺激を背景に、2025年収益の85.92%を占めています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域はCAGR 12.29%でリードしており、オーストラリアおよび日本における新規承認と医療投資の増加が背景にあります。

外来手術センターは採用にどのような影響を与えていますか?

外来手術センターの経路は施設コストを最大30%削減し、CAGR 11.62%を記録しており、従来の病院環境から処置量を引き寄せています。

次世代デバイスを最も差別化する技術的進歩は何ですか?

EACPフィードバックを使用して刺激を自動調整するクローズドループアルゴリズムが、過刺激の苦情を90%以上削減しています。

バッテリーレスシステムを携えて最近市場に参入した企業はどこですか?

Neuspera Medicalは2025年6月に誘導電力方式のiSNMプラットフォームのFDA認可を取得しました。

最終更新日: